Taille et Part du Marché de la Restauration Hors Domicile en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

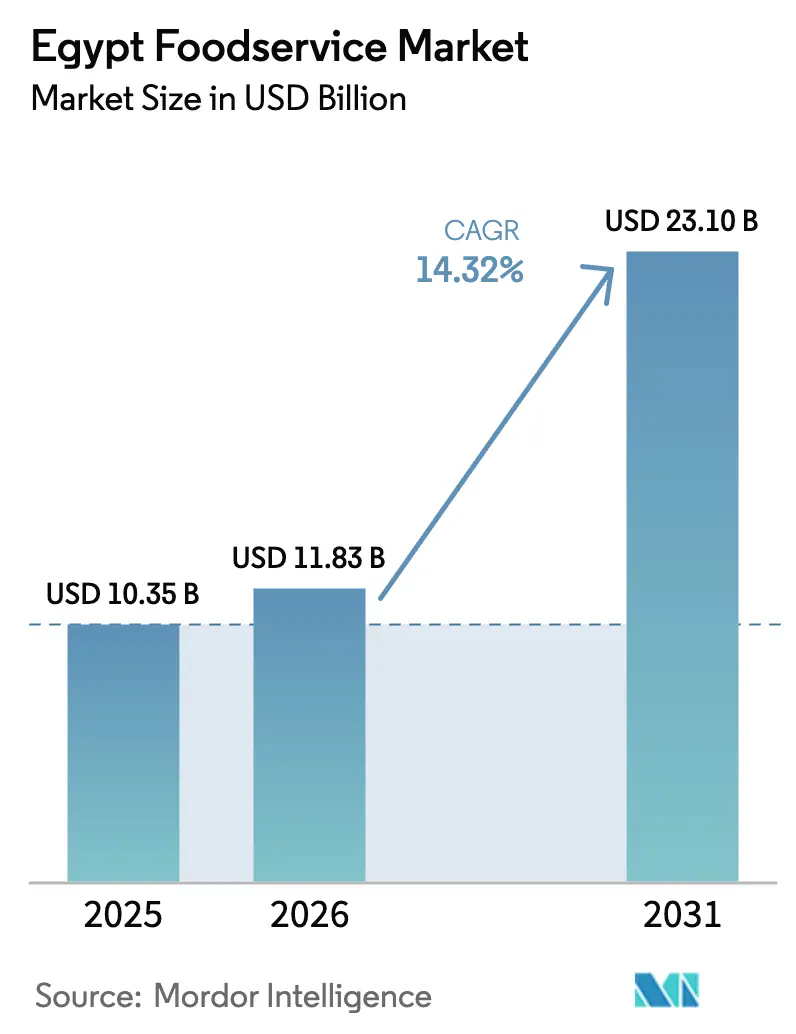

| Taille du marché de l'année de base (2025) | 10.35 Milliards de dollars |

| Taille du Marché (2026) | 11.83 Milliards de dollars |

| Taille du Marché (2031) | 23.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

| Marché à la Croissance la Plus Rapide | Quick Service Restaurants |

| Plus Grand Marché | Cloud Kitchen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Restauration Hors Domicile en Égypte par Mordor Intelligence

La taille du marché de la restauration hors domicile en Égypte en 2026 est estimée à 11,83 milliards USD, en hausse par rapport à la valeur de 2025 de 10,35 milliards USD, avec des projections pour 2031 indiquant 23,1 milliards USD, soit une croissance à un TCAC de 14,32 % sur la période 2026-2031. Une infrastructure numérique robuste, la reprise du tourisme et la hausse des revenus disponibles stimulent la demande, même si l'inflation alimentaire et les pressions monétaires mettent à l'épreuve la résilience du secteur. Les restaurants à service rapide conservent leur avantage axé sur les coûts, tandis que les modèles axés sur la livraison attirent de nouveaux investissements vers les cuisines fantômes et les réseaux de magasins sombres. La formalisation des vendeurs de rue par le gouvernement, combinée à l'entrée accélérée des franchiseurs du Conseil de coopération du Golfe après la dévaluation de 2024, élargit la participation au marché de la restauration hors domicile en Égypte. Les réformes en cours soutenues par le Fonds monétaire international, notamment le développement de Ras El-Hekma d'une valeur de 35 milliards USD, amplifient les flux d'hospitalité qui se répercutent directement sur la fréquentation des restaurants[1]Fonds monétaire international. "République arabe d'Égypte : Première et deuxième revues dans le cadre de l'accord élargi au titre du mécanisme élargi de crédit, consultation sur la politique monétaire, et demandes de dérogation pour non-observation d'un critère de réalisation, et d'augmentation et de rééchelonnement de l'accès — Communiqué de presse ; et rapport des services du FMI ; rapport du FMI sur le pays n° 24/98." 19 mars 2024. https://www.elibrary.imf.org/downloadpdf/view/journals/002/2024/098/002.2024.issue-098-en.pdf.

Principaux Enseignements du Rapport

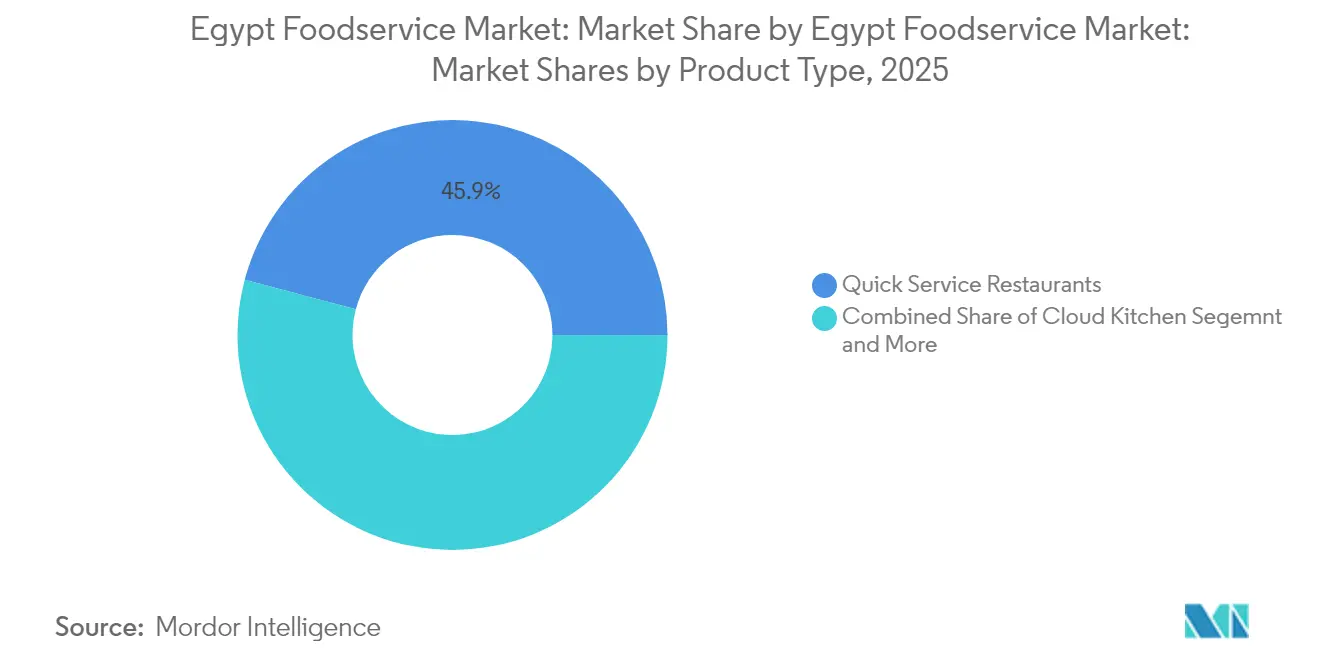

- Par type de restauration, les restaurants à service rapide ont dominé avec 45,86 % de la part du marché de la restauration hors domicile en Égypte en 2025 ; les cuisines fantômes devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

- Par format de point de vente, les points de vente indépendants ont représenté 70,88 % de la taille du marché de la restauration hors domicile en Égypte en 2025, tandis que les points de vente en chaîne devraient croître à un TCAC de 8,05 % jusqu'en 2031.

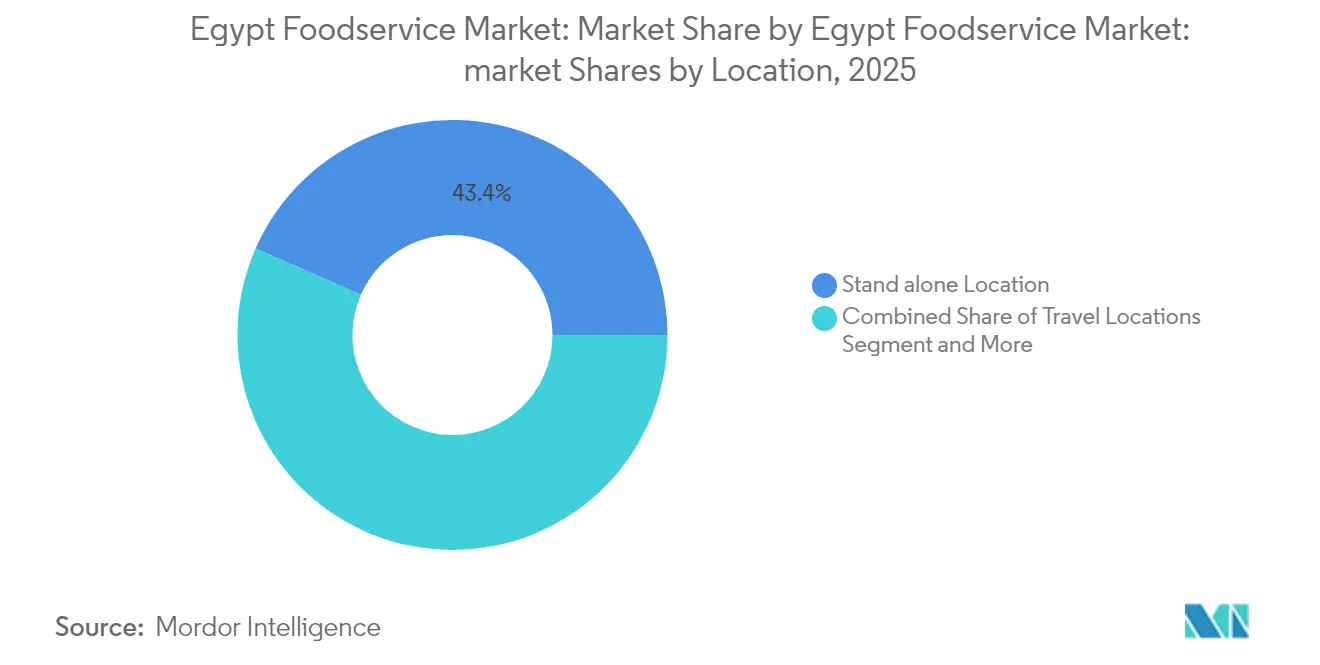

- Par emplacement, les établissements autonomes ont capté 43,42 % de la part en 2025, tandis que les points de vente liés aux voyages progressent à un TCAC de 11,44 % jusqu'en 2031.

- Par type de service, la restauration sur place a représenté 58,76 % de la part des revenus en 2025 ; les services de livraison affichent la trajectoire la plus rapide avec un TCAC de 14,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Restauration Hors Domicile en Égypte

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des revenus disponibles et expansion de la classe moyenne urbaine | +2.8% | National, concentré dans le Grand Caire, Alexandrie, Gizeh | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes de livraison tierces | +3.1% | Centres urbains, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Reprise du tourisme post-COVID et campagne « Égypte, Sûre et Prête » | +2.2% | Mer Rouge, Sud du Sinaï, Louxor, Assouan, Le Caire | Moyen terme (2 à 4 ans) |

| Formalisation des vendeurs de rue par le gouvernement | +1.9% | National, priorité au Caire, Alexandrie, Gizeh | Long terme (≥ 4 ans) |

| Essor de la capacité des cuisines fantômes liées aux réseaux de magasins sombres | +2.7% | Grand Caire, Alexandrie, en émergence dans les villes secondaires | Court terme (≤ 2 ans) |

| Entrée accélérée des franchiseurs du Conseil de coopération du Golfe après les dévaluations monétaires de 2023 | +2.4% | National, focus initial sur les grands centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Revenus Disponibles et Expansion de la Classe Moyenne Urbaine

L'expansion de la classe moyenne urbaine en Égypte crée une demande soutenue pour les expériences de restauration hors domicile au-delà de la cuisine traditionnelle à domicile, notamment alors que les augmentations de salaires dans le secteur public et les mesures de protection sociale compensent partiellement les pressions inflationnistes. Le gouvernement a relevé le salaire minimum du secteur public de 3 500 EGP à 4 000 EGP et annoncé un package social supplémentaire de 180 milliards EGP pour l'exercice 2024/25, incluant des compléments de retraite et une extension de la couverture Takaful et Karama à plus de 5 millions de ménages. Ce soutien au revenu, bien que modeste par rapport aux taux d'inflation, maintient les dépenses discrétionnaires consacrées aux expériences de restauration parmi les segments à revenus moyens inférieurs. Les centres urbains comme le Grand Caire et Alexandrie en bénéficient le plus significativement, car ces régions concentrent les opportunités d'emploi formel et les ajustements salariaux de la fonction publique[2]Refaat, Taarek. "Confédération mondiale de l'emploi : l'Égypte 'attractive' pour l'investissement... Les ingrédients du succès 'disponibles'." SEE News, 14 mai 2024. https://see.news/world-employment-confederation-egypt-attractive-for-investment-ingredients-for-success-available. La tendance s'accélère alors que la reprise prévue du PIB de l'Égypte à 4,4-4,5 % pour l'exercice 2024/25 et à 5,5 % à moyen terme crée des opportunités d'emploi et une croissance des salaires dans les secteurs de services. Cependant, la durabilité de ce moteur dépend du succès du contrôle de l'inflation, l'inflation globale devant diminuer de 35,7 % à 15,3 % d'ici l'exercice 2024/25 à mesure que les mesures de resserrement monétaire prennent effet.

Prolifération des Plateformes de Livraison Tierces

Les plateformes de livraison numérique remodèlent fondamentalement l'accessibilité de la restauration hors domicile et les modèles opérationnels, avec des entreprises comme Talabat, Akelni et Mrsool qui étendent leur infrastructure et leur couverture de service dans les centres urbains égyptiens. L'acquisition d'Instashop par Talabat pour 360 millions USD en 2024 démontre la consolidation du secteur et son expansion vers la livraison d'épicerie, créant des réseaux de magasins sombres intégrés qui soutiennent à la fois la livraison de restaurants et les opérations de commerce rapide. Cette intégration permet aux restaurants d'accéder à des canaux de distribution plus larges tout en réduisant les coûts de livraison du dernier kilomètre grâce à une infrastructure logistique partagée. Les plateformes bénéficient du profil démographique jeune de l'Égypte et de la pénétration croissante des smartphones, notamment alors que les solutions de paiement mobile gagnent en acceptation auprès des consommateurs urbains. Le financement de série A de 3 millions USD d'OneOrder en 2024 cible spécifiquement la numérisation de la chaîne d'approvisionnement des restaurants, indiquant la confiance des investisseurs dans le potentiel d'adoption technologique du secteur[3]Wamda. "OneOrder lève 3 millions de dollars lors d'un financement de série A." Janvier 2024. https://www.wamda.com/2024/01/oneorder-raises-3-million-series-funding. La prolifération crée des effets de réseau où la participation accrue des restaurants attire davantage de consommateurs, tandis que des volumes de commandes plus élevés justifient les investissements des plateformes dans l'infrastructure logistique et les capacités technologiques.

Reprise du Tourisme Post-COVID et Campagne « Égypte, Sûre et Prête »

La reprise du tourisme en Égypte se traduit directement par une demande de restauration hors domicile dans les principales destinations, le secteur bénéficiant à la fois des dépenses des visiteurs internationaux et de la croissance du tourisme intérieur. La campagne « Égypte, Sûre & Prête », lancée en coordination avec les protocoles sanitaires internationaux, a contribué à restaurer la confiance dans l'infrastructure touristique et les mesures de sécurité de l'Égypte. Les performances touristiques ont montré une certaine vigueur avant les conflits régionaux, bien que la guerre Gaza-Israël et les perturbations en mer Rouge aient affecté les arrivées de visiteurs fin 2023 et début 2024. Les recettes du canal de Suez ont chuté d'environ 50 % en glissement annuel en janvier 2024, indiquant des impacts plus larges des perturbations régionales sur les flux touristiques. Cependant, l'accord de développement de Ras El-Hekma constitue un catalyseur important pour l'expansion de l'infrastructure touristique, avec 35 milliards USD d'investissements engagés devant créer une nouvelle demande en matière d'hôtellerie et de restauration le long de la côte nord de l'Égypte. L'ampleur du projet laisse entrevoir un potentiel de développements de complexes hôteliers intégrés qui pourraient transformer les marchés régionaux de la restauration hors domicile, tant par la demande directe des restaurants d'hôtels que par les opportunités de restauration annexes au service des effectifs de construction et opérationnels. La durabilité de la reprise dépend de la stabilité régionale et de la bonne exécution des investissements dans l'infrastructure touristique.

Formalisation des Vendeurs de Rue par le Gouvernement

L'approche systématique du gouvernement pour formaliser les vendeurs de rue crée des voies permettant aux opérateurs informels d'accéder aux chaînes d'approvisionnement formelles, au financement et aux cadres de conformité réglementaire. Cette initiative s'attaque au taux élevé d'informalité de l'Égypte dans le secteur de l'hébergement et de la restauration, où l'informalité économique globale atteint 67 % selon l'analyse de l'Organisation internationale du travail. Les programmes de formalisation fournissent aux vendeurs un enregistrement commercial, des packages de facilitation fiscale et un accès aux systèmes de paiement numérique grâce à des partenariats avec l'Autorité nationale de sécurité alimentaire et d'autres organismes de réglementation. Ce processus permet aux vendeurs de rue de participer aux plateformes de livraison tierces, élargissant leur portée clientèle au-delà de leurs zones géographiques immédiates. Les initiatives de registre commercial numérique et les procédures de délivrance de licences simplifiées réduisent les obstacles bureaucratiques qui décourageaient auparavant la formalisation. Cependant, la transition exige que les vendeurs absorbent les coûts de la fiscalité formelle et de la conformité réglementaire, créant des pressions financières à court terme susceptibles de ralentir les taux d'adoption. Le succès dépend de la fourniture par le gouvernement de services de soutien adéquats, notamment l'accès au microfinancement, la formation aux affaires et la mise en œuvre progressive des obligations fiscales pour assurer la viabilité des vendeurs pendant la période de transition.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte inflation alimentaire et dépréciation de la livre égyptienne | -3.8% | National, aigu dans les centres urbains dépendants des importations | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement à l'importation volatiles et flambées des coûts des ingrédients | -2.9% | National, sévère sur les routes commerciales de la mer Rouge | Court terme (≤ 2 ans) |

| Coupures de courant intermittentes augmentant les charges d'exploitation des générateurs | -1.7% | National, concentré dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Exode des talents culinaires vers le Conseil de coopération du Golfe entraînant une inflation salariale | -2.1% | National, aigu dans les pôles d'hôtellerie du Caire et d'Alexandrie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Inflation Alimentaire et Dépréciation de la Livre Égyptienne

La crise d'inflation alimentaire en Égypte contraint sévèrement le pouvoir d'achat des consommateurs et la rentabilité des restaurants, avec des prix des aliments et des boissons en hausse de 71,9 % en glissement annuel et une inflation des services de restauration atteignant 49,5 % annuellement. L'unification du taux de change de mars 2024 a entraîné une dévaluation de 38 % de la livre égyptienne par rapport au dollar américain, créant des pressions immédiates sur les coûts pour les restaurants dépendants des ingrédients, équipements et matériaux d'emballage importés. Les prix des légumes ont affiché une volatilité extrême, avec des hausses mensuelles de 24,4 % en août 2023, obligeant les restaurants à ajuster fréquemment les prix des menus et les tailles des portions. L'environnement inflationniste affecte de manière disproportionnée les consommateurs à revenus moyens et faibles, qui réduisent la fréquence de leurs sorties au restaurant et se tournent vers des options alimentaires moins chères. Les exploitants de restaurants font face à une compression des marges alors qu'ils équilibrent la répercussion des coûts avec la sensibilité des consommateurs aux prix, entraînant souvent une réduction de la qualité du service ou des heures d'exploitation. Le resserrement monétaire agressif de la Banque centrale d'Égypte, avec des taux directeurs atteignant 27,75 %, vise à ancrer les anticipations d'inflation mais augmente simultanément les coûts d'emprunt pour l'expansion des restaurants et le financement du fonds de roulement. La reprise dépend du succès du contrôle de l'inflation, les projections du Fonds monétaire international indiquant une baisse de l'inflation globale à 15,3 % d'ici l'exercice 2024/25 à mesure que la stabilité du taux de change et les mesures de politique monétaire prennent effet.

Chaînes d'Approvisionnement à l'Importation Volatiles et Flambées des Coûts des Ingrédients

Les perturbations de la chaîne d'approvisionnement créent une incertitude opérationnelle et une volatilité des coûts pour les opérateurs de restauration hors domicile, en particulier ceux qui dépendent des ingrédients importés et des équipements spécialisés. Les perturbations de la navigation en mer Rouge ont réduit les recettes du canal de Suez d'environ 50 % en glissement annuel en janvier 2024, indiquant des défis logistiques plus larges affectant la fiabilité et les coûts des importations alimentaires. Le mécanisme d'indexation des prix des carburants du gouvernement, mis en œuvre en mars 2024 avec une hausse des prix du diesel de 21,2 % et du fioul de 25 %, impacte directement les coûts de transport alimentaire et de logistique de la chaîne du froid. Les restaurants font face à des défis de gestion des stocks alors qu'ils équilibrent les coûts de stockage et les risques de rupture de stock, conduisant souvent à une simplification des menus ou à une dépendance accrue aux ingrédients d'approvisionnement local. La volatilité affecte particulièrement les opérations de franchise internationale et les restaurants haut de gamme qui maintiennent des spécifications d'ingrédients standardisées et ne peuvent pas facilement substituer des alternatives locales. Les pénuries de devises étrangères, qui ont créé des arriérés de 7 à 8 milliards USD en devises dans les banques avant l'unification de mars 2024, avaient précédemment retardé les importations essentielles et contraint les restaurants à rechercher des fournisseurs alternatifs à des prix majorés. Bien que la libéralisation des changes ait résorbé ces arriérés, les conflits régionaux en cours et les pressions mondiales sur les chaînes d'approvisionnement maintiennent des niveaux de risque élevés pour les opérations dépendantes des importations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Segment 1

Les restaurants à service rapide détiennent 45,86 % de part de marché en 2025, reflétant la préférence des consommateurs égyptiens pour des options de restauration abordables et pratiques dans un contexte de pressions économiques et de contraintes de temps dans les environnements urbains. La domination du segment découle de sa capacité à offrir une qualité standardisée à des prix accessibles, avec des acteurs majeurs comme KFC exploitant 169 succursales en Égypte et McDonald's maintenant une forte présence grâce aux opérations de franchise de Mansour Group. Les opérateurs de restaurants à service rapide bénéficient d'économies d'échelle dans les achats, d'opérations standardisées qui réduisent les coûts de formation de la main-d'œuvre, et de relations établies avec la chaîne d'approvisionnement qui offrent une certaine protection contre la volatilité des coûts des ingrédients. La résilience du segment pendant les périodes inflationnistes reflète sa proposition de valeur pour les consommateurs sensibles aux prix à la recherche d'expériences de restauration cohérentes. Les franchiseurs internationaux comme Arby's, qui a signé des accords pour 50 emplacements de restaurants en 2024, considèrent le marché des restaurants à service rapide en Égypte comme une opportunité d'expansion attrayante malgré les vents contraires économiques.

Les cuisines fantômes représentent le segment de restauration hors domicile à la croissance la plus rapide avec un TCAC de 13,21 % jusqu'en 2031, portées par l'expansion des plateformes de livraison numérique et l'évolution des préférences des consommateurs pour les expériences de restauration à domicile. Ce segment bénéficie d'exigences en capital nettement inférieures à celles des restaurants traditionnels, éliminant les coûts immobiliers liés à la salle et permettant aux opérateurs de concentrer leurs ressources sur la production alimentaire et l'optimisation de la livraison. L'acquisition d'Instashop par Talabat pour 360 millions USD démontre l'intégration entre les plateformes de livraison et les réseaux de magasins sombres, créant une infrastructure qui soutient à la fois la livraison de restaurants et les opérations de commerce rapide. Les cuisines fantômes permettent aux marques de restauration de tester de nouveaux marchés et concepts de menus avec un investissement initial minimal, tout en offrant la flexibilité d'ajuster les opérations en fonction des tendances de la demande et des performances des zones de livraison. La croissance du segment s'accélère à mesure que les plateformes de livraison tierces étendent leur couverture au-delà des grands centres urbains, créant un accès au marché pour les opérateurs de cuisines fantômes dans les villes secondaires où l'économie des restaurants traditionnels ne peut pas soutenir des emplacements physiques.

Par Point de Vente : Résilience des Indépendants Face à l'Expansion des Chaînes

Les points de vente indépendants maintiennent leur leadership sur le marché avec 70,88 % de part en 2025, démontrant la résilience des opérations de restauration familiales et à petite échelle qui dominent le paysage traditionnel de la restauration en Égypte. Ces établissements bénéficient de frais généraux plus faibles, d'une adaptation flexible des menus et d'une connaissance approfondie du marché local qui leur permet de s'ajuster rapidement aux préférences des consommateurs et aux conditions économiques. Les opérateurs indépendants s'approvisionnent souvent en ingrédients auprès de fournisseurs locaux, offrant une certaine protection contre la volatilité des coûts d'importation tout en soutenant les systèmes alimentaires régionaux. Leur succès reflète la préférence des consommateurs égyptiens pour une cuisine authentique et adaptée localement et des expériences de service personnalisées que les grandes chaînes peinent à reproduire.

Les points de vente en chaîne émergent comme le segment à la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031, reflétant les tendances progressives de formalisation et de consolidation au sein du marché de la restauration hors domicile en Égypte. L'expansion des chaînes bénéficie d'opérations standardisées, de systèmes d'approvisionnement centralisés et d'une notoriété de marque établie qui attire les consommateurs à la recherche de normes de qualité et de service cohérentes. Les franchiseurs internationaux ont accéléré leur entrée en Égypte à la suite des dévaluations monétaires de 2023-2024, qui ont amélioré l'attractivité des investissements et réduit les frais de franchise libellés en dollars par rapport au potentiel de revenus locaux. L'expansion de Pickl en Égypte et l'accord de développement de 50 restaurants d'Arby's illustrent cette tendance, les franchiseurs basés dans le Conseil de coopération du Golfe considérant l'Égypte comme un marché de croissance attrayant malgré la volatilité économique.

Par Emplacement : Prédominance des Établissements Autonomes Face aux Opportunités Liées aux Voyages

Les emplacements autonomes dominent avec 43,42 % de part de marché en 2025, reflétant la prévalence des restaurants de quartier, des vendeurs de rue et des établissements indépendants qui servent les communautés locales sans intégration dans des développements commerciaux plus importants. Ces emplacements bénéficient de coûts de location inférieurs à ceux des espaces intégrés dans les centres commerciaux ou les hôtels, permettant aux opérateurs d'offrir des prix compétitifs tout en maintenant des marges bénéficiaires acceptables. Les établissements autonomes développent souvent une forte fidélité de la clientèle locale grâce à un service personnalisé et une personnalisation des menus qui répond aux préférences immédiates de la communauté. Le segment comprend à la fois des restaurants formels et des établissements semi-formels qui servent les clusters de lieux de travail, les quartiers résidentiels et les pôles de transport.

Les emplacements liés aux voyages représentent le segment à la croissance la plus rapide avec un TCAC de 11,44 % jusqu'en 2031, directement lié à la reprise du tourisme en Égypte et aux initiatives de développement des infrastructures. Ce segment bénéficie de la campagne « Égypte, Sûre & Prête » du gouvernement et des grands investissements touristiques, notamment le projet de développement de Ras El-Hekma d'une valeur de 35 milliards USD qui créera une demande significative en matière d'hôtellerie et de restauration. Les opérations de restauration aéroportuaire, illustrées par les contrats remportés par SSP Group dans les aéroports égyptiens, démontrent le potentiel d'expansion du segment à mesure que les voyages internationaux reprennent SSP Group.

Par Type de Service : La Tradition de la Restauration sur Place Face à la Transformation par la Livraison

Le service sur place maintient sa domination avec 58,76 % de part de marché en 2025, reflétant les préférences culturelles égyptiennes pour les expériences de restauration sociale et l'importance continue des restaurants en tant qu'espaces de rassemblement communautaire. Cette préférence persiste malgré les pressions économiques, indiquant que la restauration hors domicile remplit des fonctions sociales et culturelles au-delà de la simple consommation alimentaire. Les établissements de restauration sur place bénéficient de valeurs moyennes de commande plus élevées par rapport aux commandes de livraison, car les clients commandent généralement des boissons, des entrées et des desserts lorsqu'ils dînent dans un environnement de restaurant. Le segment comprend à la fois des restaurants formels et des établissements traditionnels comme les ahwas (cafés) qui servent de pôles sociaux pour les réunions d'affaires, les rassemblements familiaux et les interactions communautaires.

Les services de livraison émergent comme le segment à la croissance la plus rapide avec un TCAC de 14,52 % jusqu'en 2031, transformant l'accessibilité de la restauration hors domicile et les modèles opérationnels dans les centres urbains égyptiens. Cette croissance reflète l'évolution du comportement des consommateurs accélérée par la prolifération des plateformes numériques, avec des entreprises comme Talabat, Akelni et Mrsool qui étendent leur couverture et leurs capacités de service. Le segment bénéficie de frais généraux inférieurs à ceux des opérations de restauration sur place, car les restaurants peuvent optimiser l'espace de cuisine et éliminer les dépenses liées à la salle tout en atteignant des marchés géographiques plus larges. La croissance de la livraison permet aux restaurants de servir les clients pendant des heures prolongées et dans des conditions météorologiques qui pourraient autrement limiter la fréquentation physique des établissements. L'intégration avec les réseaux de magasins sombres, démontrée par l'acquisition d'Instashop par Talabat, crée des synergies opérationnelles qui réduisent les coûts de livraison tout en élargissant les offres de produits au-delà des menus de restaurants traditionnels.

Analyse Géographique

Le marché de la restauration hors domicile en Égypte est fortement concentré dans les grands centres urbains, notamment le Grand Caire, Alexandrie et Gizeh. Cette concentration est portée par une forte densité de population, des revenus disponibles élevés et une infrastructure touristique bien développée. Ces villes bénéficient de chaînes d'approvisionnement établies, de bases de consommateurs diversifiées et de la proximité des installations d'importation, garantissant la disponibilité des ingrédients malgré les défis plus larges de la chaîne d'approvisionnement. Les schémas de développement urbain en Égypte, caractérisés par la concentration des opportunités économiques et de l'emploi formel dans les zones métropolitaines, ont créé des segments de consommateurs avec des revenus réguliers et des habitudes de restauration hors domicile. De plus, les projets d'infrastructure gouvernementaux, tels que la Nouvelle Capitale Administrative et les initiatives d'expansion urbaine, génèrent une nouvelle demande de restauration hors domicile dans les zones urbaines émergentes. Cependant, cette concentration géographique accroît la vulnérabilité aux chocs économiques localisés et limite l'accès au marché pour les opérateurs souhaitant s'étendre au-delà de ces villes.

Les destinations touristiques le long de la mer Rouge, notamment Charm el-Cheikh, Hurghada et les développements émergents sur la côte nord, présentent des opportunités de croissance significatives. Ces régions bénéficient de la reprise du tourisme international et d'investissements hôteliers substantiels. Le projet Ras El-Hekma d'une valeur de 35 milliards USD est un moteur clé de la demande de restauration hors domicile, répondant à la fois aux besoins des restaurants d'hôtels et aux besoins de restauration des effectifs. Ces destinations pratiquent des prix premium en raison des habitudes de dépenses des touristes et de la concurrence limitée, permettant aux opérateurs d'atteindre des marges bénéficiaires plus élevées malgré des coûts opérationnels élevés. Les revenus en devises étrangères dans ces régions offrent une certaine protection contre l'inflation intérieure, bien qu'elles restent vulnérables aux conflits régionaux et aux perturbations des voyages mondiaux. La campagne « Égypte, Sûre & Prête » soutient la reprise en répondant aux préoccupations de sécurité qui décourageaient auparavant les visiteurs internationaux.

Les villes secondaires et les zones rurales émergent comme des marchés potentiels grâce à l'expansion des plateformes de livraison numérique et aux initiatives de formalisation gouvernementales. Ces régions offrent des coûts opérationnels plus faibles, notamment des loyers et des charges salariales réduits, tout en servant des populations au pouvoir d'achat croissant soutenu par les programmes de protection sociale du gouvernement et les revenus agricoles. Des plateformes comme Talabat et Akelni facilitent l'accès au marché pour les opérateurs locaux et les chaînes nationales cherchant une diversification géographique. Cependant, les défis infrastructurels, tels que l'alimentation électrique peu fiable et la logistique limitée de la chaîne du froid, augmentent la complexité opérationnelle. Le succès sur ces marchés nécessite des modèles commerciaux adaptés aux préférences locales, à la sensibilité aux prix et aux contraintes infrastructurelles, tout en tirant parti des plateformes numériques pour surmonter les barrières traditionnelles d'accès au marché.

Paysage Concurrentiel

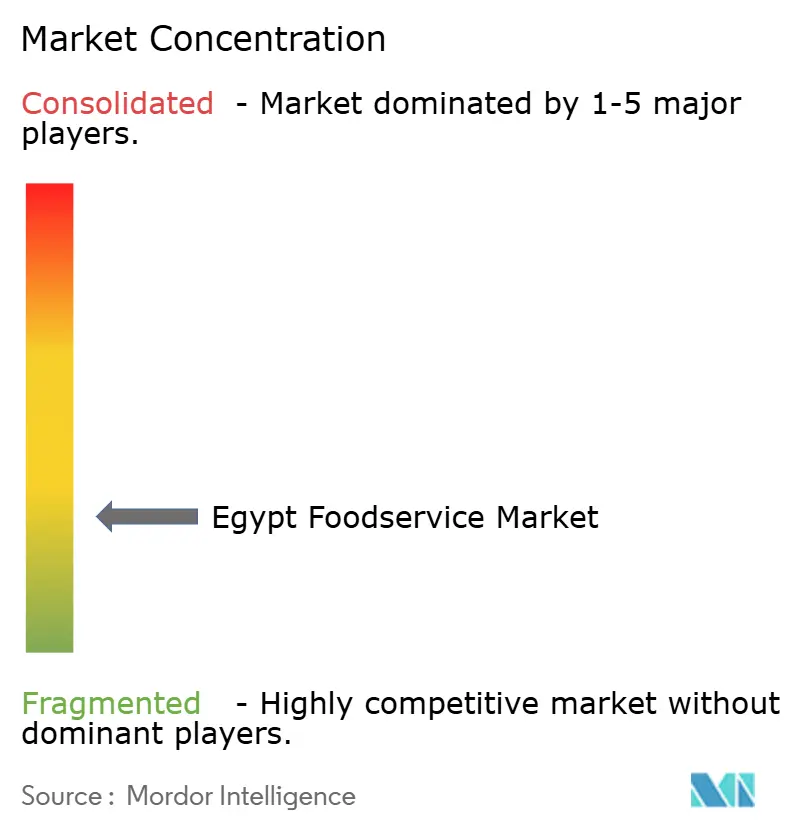

Le marché de la restauration hors domicile en Égypte, avec un score de concentration de 3 sur 10, présente une fragmentation modérée. Ce score met en évidence des opportunités substantielles tant pour la consolidation du marché que pour le succès des nouveaux entrants, à condition qu'ils adoptent un positionnement stratégique et une excellence opérationnelle. Les leaders du marché comme Americana Restaurants International PLC, Alamar Foods Company et Mansour Group s'appuient sur des réseaux de chaîne d'approvisionnement établis, la notoriété de leur marque et des portefeuilles diversifiés pour consolider leur avantage concurrentiel. Cependant, la faible concentration du marché signale que les nouveaux venus peuvent se tailler des parts de marché significatives grâce à un positionnement unique ou en adoptant la technologie. Le paysage concurrentiel récompense les opérateurs habiles à naviguer dans les fluctuations économiques tout en maintenant une qualité et une valeur constantes. Les acteurs qui réussissent font preuve d'adaptabilité, en ajustant les prix des menus, les tailles des portions et les modèles de service en réponse aux évolutions du pouvoir d'achat des consommateurs.

Les tendances stratégiques mettent en évidence une poussée vers la transformation numérique et l'amélioration des capacités de livraison. Les opérateurs traditionnels collaborent de plus en plus avec des plateformes tierces et investissent massivement dans les formats de cuisines fantômes, afin de capter la demande croissante de livraisons. Mais l'adoption technologique ne se limite pas à la livraison ; elle pénètre également des domaines tels que la gestion des stocks, l'engagement client et l'optimisation opérationnelle. Ces avancées permettent aux opérateurs plus petits de rivaliser avec les avantages d'échelle des grandes chaînes.

Des opportunités inexploitées abondent dans les villes secondaires avec une couverture limitée des plateformes de livraison, dans les hauts lieux touristiques en cours de mise à niveau des infrastructures, et dans les segments de cuisine de niche répondant à la riche tapisserie culturelle de l'Égypte. Le paysage réglementaire évolue en faveur des opérateurs formels. Les initiatives gouvernementales offrent non seulement des avantages en matière de conformité, mais aussi un accès plus facile au financement. Cela positionne les établissements agréés pour une croissance rapide, tandis que leurs homologues informels font face à des pressions pour se formaliser ou risquent de quitter le marché.

Leaders du Secteur de la Restauration Hors Domicile en Égypte

Alamar Foods Company

Americana Restaurants International PLC

Mansour Group

Mo'men Group

The Olayan Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Nobu a officiellement lancé son premier restaurant en Égypte, à OGAMI, un prestigieux développement côtier de SODIC sur la côte nord de l'Égypte. Ce lancement apporte la cuisine fusion japonaise-péruvienne emblématique de Nobu à l'une des principales destinations estivales de la région, alliant une élégance sobre à une énergie méditerranéenne vibrante.

- Juin 2025 : Pizza Inn, le concept de buffet de pizzas, a ouvert son premier restaurant en Égypte dans le cadre d'un accord de franchise principale de sept établissements avec Al Ruwad Hospitality Services & Restaurants Management Group.

- Octobre 2024 : Le populaire restaurant de burgers de Dubaï Pickl a lancé son magasin phare au Caire en 2024, marquant une étape majeure dans son expansion régionale. Situé à Park Street West à Sheikh Zayed, cet établissement propose des repas sur place, des services de livraison et une expérience de cuisine ouverte pour les amateurs de burgers.

Périmètre du Rapport sur le Marché de la Restauration Hors Domicile en Égypte

Les cafés et bars, les cuisines fantômes, les restaurants à service complet et les restaurants à service rapide sont couverts en tant que segments par type de restauration. Les points de vente en chaîne et les points de vente indépendants sont couverts en tant que segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, les établissements autonomes et les voyages sont couverts en tant que segments par emplacement.| Cafés et Bars | Par Cuisine | Bars et Pubs |

| Cafés | ||

| Bars à Jus, Smoothies et Desserts | ||

| Salons de Café et de Thé Spécialisés | ||

| Cuisines Fantômes | ||

| Restaurants à Service Complet | Par Cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres Cuisines de Restaurants à Service Complet | ||

| Restaurants à Service Rapide | Par Cuisine | Boulangeries |

| Burger | ||

| Glaces | ||

| Cuisines à Base de Viande | ||

| Pizza | ||

| Autres Cuisines de Restaurants à Service Rapide |

| Points de Vente en Chaîne |

| Points de Vente Indépendants |

| Loisirs |

| Hébergement |

| Commerce de Détail |

| Établissement Autonome |

| Voyage |

| Repas sur Place |

| Vente à Emporter |

| Livraison |

| Type de Restauration | Cafés et Bars | Par Cuisine | Bars et Pubs |

| Cafés | |||

| Bars à Jus, Smoothies et Desserts | |||

| Salons de Café et de Thé Spécialisés | |||

| Cuisines Fantômes | |||

| Restaurants à Service Complet | Par Cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres Cuisines de Restaurants à Service Complet | |||

| Restaurants à Service Rapide | Par Cuisine | Boulangeries | |

| Burger | |||

| Glaces | |||

| Cuisines à Base de Viande | |||

| Pizza | |||

| Autres Cuisines de Restaurants à Service Rapide | |||

| Point de Vente | Points de Vente en Chaîne | ||

| Points de Vente Indépendants | |||

| Emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de Détail | |||

| Établissement Autonome | |||

| Voyage | |||

| Type de Service | Repas sur Place | ||

| Vente à Emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration hors domicile qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration hors domicile qui utilise une cuisine commerciale dans le seul but de préparer des repas pour la livraison ou la vente à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon Germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur Moyenne des Commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration hors domicile. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain ou un petit pain tranché. |

| Café | C'est un établissement de restauration hors domicile servant diverses boissons (principalement du café) et des repas légers. |

| Cafés et Bars | C'est un type d'établissement de restauration hors domicile qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| ACIA | Agence canadienne d'inspection des aliments |

| Point de Vente en Chaîne | Il désigne un établissement de restauration hors domicile qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centralisée et de pratiques commerciales standardisées. |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine Fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département américain de l'agriculture |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet Mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration Hors Domicile | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à Service Complet | Il désigne un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| SLB | Surface Locative Brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins ayant été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins n'ayant été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de Vente Indépendant | Il désigne un établissement de restauration hors domicile qui opère avec un seul point de vente ou est structuré comme une petite chaîne de trois emplacements au maximum. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration hors domicile proposée dans le cadre d'une activité de loisirs, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration hors domicile dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu cuit à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonnée, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à Service Rapide | Il désigne un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table. |

| Commerce de Détail | Il désigne un point de vente de restauration hors domicile situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de Commande en Libre-Service | Il désigne un système de point de vente en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Salons de Café et de Thé Spécialisés | Il désigne un établissement de restauration hors domicile qui ne sert que différents types de thé ou de café. |

| Établissement Autonome | Il désigne un restaurant disposant d'une infrastructure indépendante et non connecté à une autre entreprise. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration hors domicile telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine Virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays concernés.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement