Taille et part du marché japonais des emballages en carton ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.79 Milliards de dollars |

| Taille du Marché (2026) | 13.17 Milliards de dollars |

| Taille du Marché (2031) | 14.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des emballages en carton ondulé par Mordor Intelligence

La taille du marché japonais des emballages en carton ondulé devrait s'étendre de 12,79 milliards USD en 2025 et 13,17 milliards USD en 2026 à 14,86 milliards USD d'ici 2031, enregistrant un TCAC de 2,44 % entre 2026 et 2031. Sous la croissance modérée affichée en titre, le marché japonais des emballages en carton ondulé évolue vers des substrats plus légers, une teneur plus élevée en papier récupéré et des boîtes imprimées numériquement en petites séries qui soutiennent la personnalisation du commerce électronique. Le papier de couverture recyclé représente déjà plus de la moitié de la consommation de carton, tandis que la cannelure semi-chimique est le médium à la croissance la plus rapide, les transformateurs cherchant à réduire le poids des matières premières sans sacrifier la résistance à l'empilage. La demande est soutenue par le commerce électronique B2C, qui a atteint 26,1 billions JPY (186,4 milliards USD) au cours de l'exercice 2024, des exportations record de produits alimentaires transformés de 1,7 billion JPY (12,1 milliards USD) en 2025, et des mesures réglementaires qui récompensent les conceptions mono-matériau par rapport aux plastiques à usage unique. Dans le même temps, les analystes du marché japonais des emballages en carton ondulé soulignent les investissements émergents dans des formats à triple paroi robustes pour les équipements semi-conducteurs et les exportations de fruits de mer, signalant de nouveaux créneaux premium même si les volumes d'expéditions intérieures se stabilisent.

Principaux enseignements du rapport

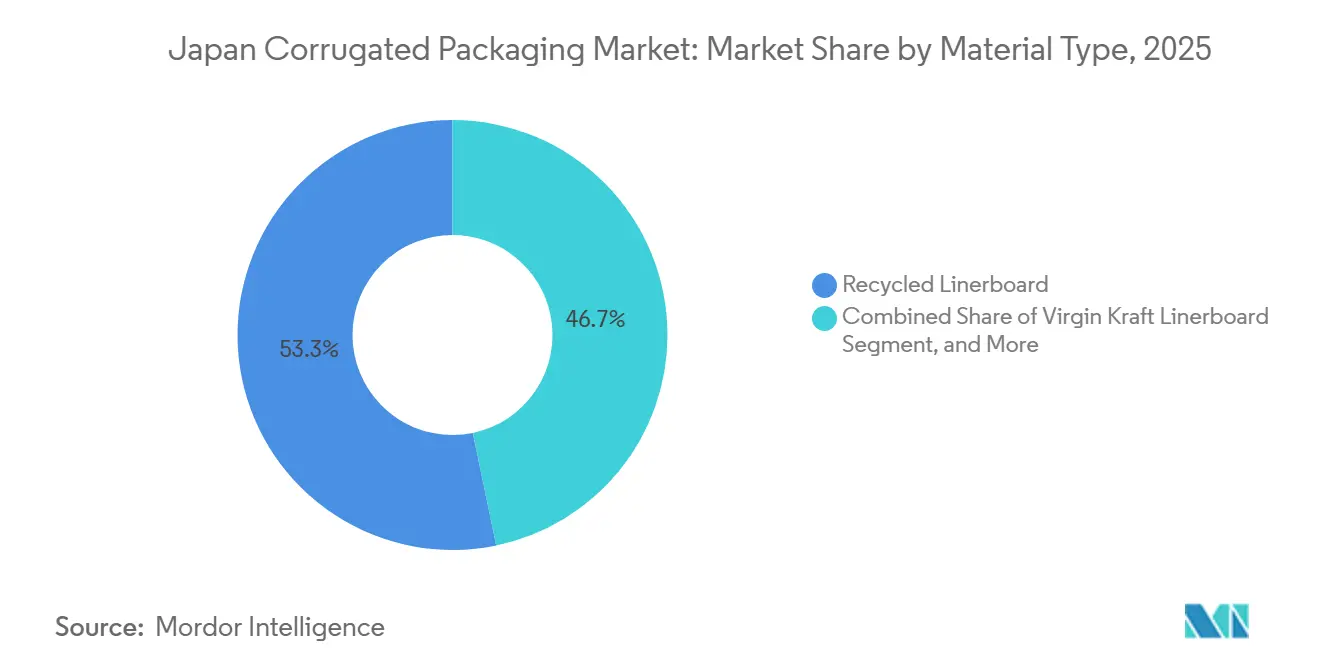

- Par type de matériau, le segment du papier de couverture recyclé a capturé 53,26 % de la part du marché japonais des emballages en carton ondulé en 2025.

- Par type de cannelure, la taille du marché japonais des emballages en carton ondulé pour la cannelure E devrait croître à un TCAC de 3,73 % jusqu'en 2031.

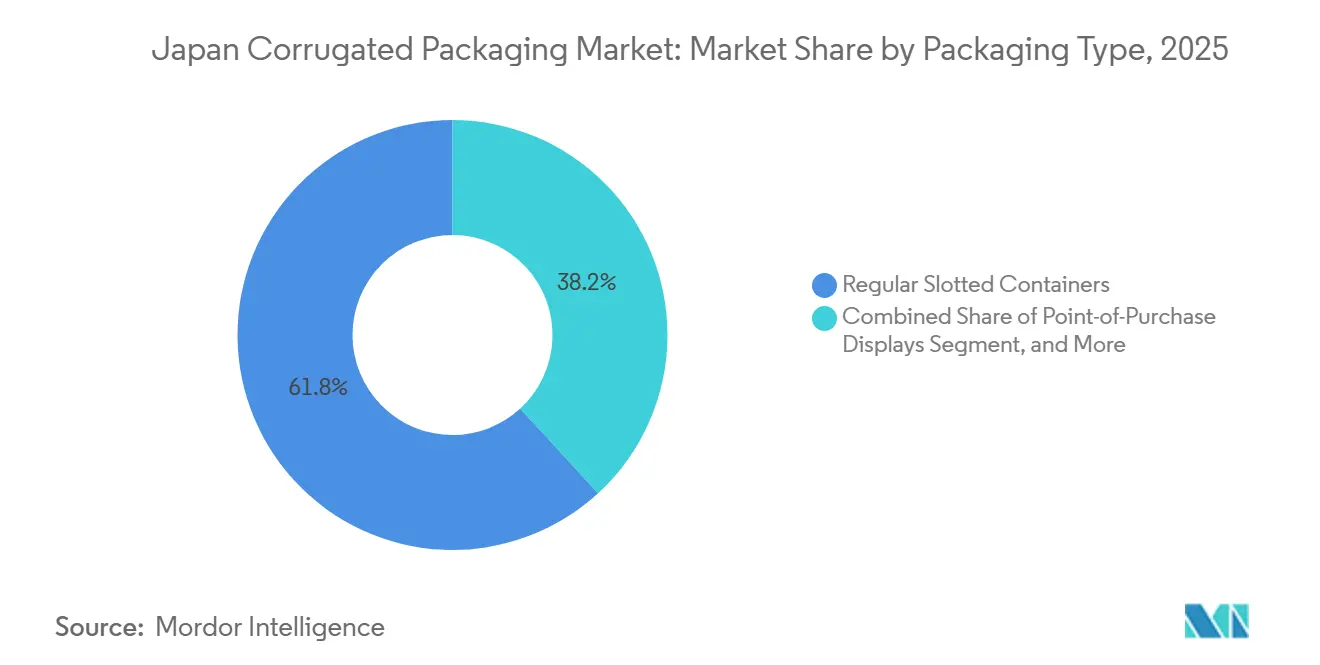

- Par type d'emballage, le segment des boîtes à fentes régulières a capturé 61,84 % de la part du marché japonais des emballages en carton ondulé en 2025.

- Par type de paroi, la taille du marché japonais des emballages en carton ondulé pour la triple paroi devrait croître à un TCAC de 3,76 % jusqu'en 2031.

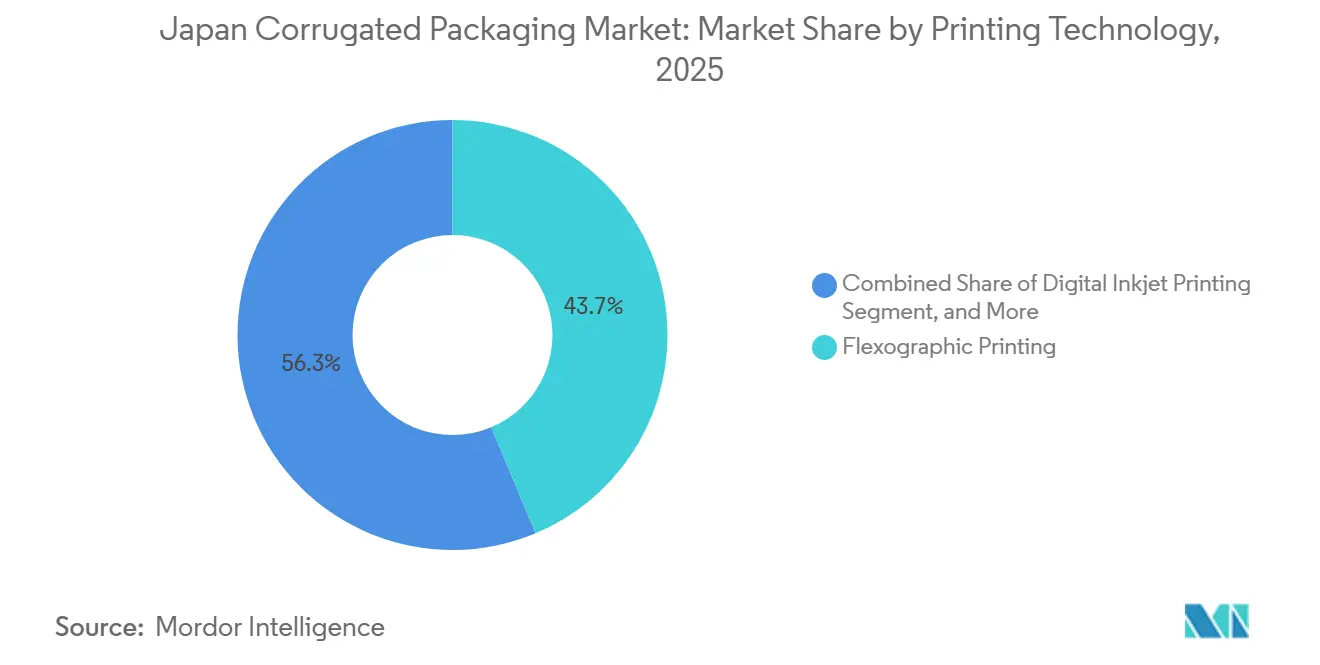

- Par technologie d'impression, le segment de l'impression flexographique a capturé 43,68 % de la part du marché japonais des emballages en carton ondulé en 2025.

- Par secteur d'utilisation final, la taille du marché japonais des emballages en carton ondulé pour les produits pharmaceutiques devrait croître à un TCAC de 3,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des emballages en carton ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la logistique du commerce électronique en hausse | +0.9% | Corridors de Tokyo, Osaka, Nagoya | Moyen terme (2 à 4 ans) |

| Croissance des exportations de produits alimentaires transformés et de boissons | +0.6% | Pôles d'approvisionnement de Hokkaido et de Kyushu | Moyen terme (2 à 4 ans) |

| Évolution réglementaire vers les emballages recyclables | +0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Production électronique liée à la relocalisation | +0.3% | Kumamoto, Kyushu, Tohoku | Long terme (≥ 4 ans) |

| Demande des microbrasseries pour des boîtes personnalisées | +0.1% | Pôles urbains de microbrasseries | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les revêtements barrières biosourcés | +0.1% | Sites pilotes à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la logistique du commerce électronique en hausse

Les volumes de colis continuent d'augmenter alors que les consommateurs japonais dépensent 26,1 billions JPY (186,4 milliards USD) en ligne, avec un taux de pénétration proche de 10 % des ventes au détail nationales. L'épicerie en ligne à elle seule représentait 3,12 billions JPY (22,3 milliards USD), nécessitant des expéditeurs en carton ondulé isolés et résistants aux fuites qui remplacent les glacières EPS encombrantes. Les achats transfrontaliers d'une valeur de 5,78 billions JPY (41,3 milliards USD) créent des exigences de boîtes de qualité export qui respectent les règles d'étiquetage chinoises et américaines. Les cosmétiques par abonnement et les marques de santé en vente directe augmentent la fréquence des petits colis, favorisant les envois imprimés numériquement qui peuvent être dimensionnés à la demande.[1]Nippon.com Data Team, "La hausse des exportations alimentaires du Japon atteint 1,7 billion JPY en 2025," nippon.com Les entreprises de logistique optimisent désormais le volume des camions et les frais de poids volumétrique, de sorte que les cannelures plus fines et les découpes précises sont privilégiées.

Croissance des exportations de produits alimentaires transformés et de boissons

Les exportations agricoles et alimentaires du Japon ont progressé de 12,8 % en 2025 pour atteindre un record de 12,1 milliards USD, stimulant la demande de carton ondulé certifié pour l'export avec des barrières à l'humidité et une résistance à l'empilage à triple paroi. Les pétoncles seuls ont contribué à hauteur de 90,6 milliards JPY (0,65 milliard USD), nécessitant des boîtes en vrac réfrigérées, tandis que le matcha en poudre a presque doublé pour atteindre 72,1 milliards JPY (0,52 milliard USD), incitant les transformateurs à se tourner vers des emballages de vente au détail en cannelure E légers. Les importations américaines de produits alimentaires japonais ont augmenté de 13,7 %, et la Chine a rebondi de 7,0 %, resserrant les spécifications pour les revêtements barrières en carton ondulé capables de résister aux longs voyages en mer tout en restant recyclables dans les ports de destination.

Évolution réglementaire vers les emballages recyclables

À partir de janvier 2026, le METI certifiera les emballages répondant aux seuils obligatoires de plastiques recyclés ou biosourcés, et la liste positive pour les synthétiques en contact alimentaire est entrée en vigueur en juin 2025. Les producteurs qui passent au carton ondulé mono-matériau évitent les audits de conformité coûteux liés aux revêtements ou aux stratifiés. Les grands acheteurs relevant de la loi japonaise sur les achats verts spécifient désormais des boîtes à faible teneur en carbone vérifiée, de sorte que les usines de carton publient leurs chaudières à énergie renouvelable et leurs conversions au GNL pour remporter des appels d'offres. Les détaillants favorisent également les boîtes portant des logos de réduction des GES, accélérant les investissements dans des grades renforcés aux nanofibres de cellulose qui offrent une résistance à l'éclatement équivalente avec 8 à 10 % de fibres en moins.

Production électronique liée à la relocalisation

Les subventions gouvernementales attirent des fonderies de semi-conducteurs et des usines de batteries pour véhicules électriques à Kyushu et Tohoku, augmentant les expéditions de plaquettes fragiles et de modules à haute valeur ajoutée nécessitant des intérieurs en carton ondulé à triple paroi et antistatiques. L'automatisation sur ces nouvelles lignes favorise des conceptions de carton compatibles avec les érecteurs de caisses robotisés et les palettiseurs guidés par vision. La pénurie de main-d'œuvre vieillissante amplifie l'avantage des boîtes plus légères et ergonomiques qui réduisent le risque de blessures sur les chaînes de montage. Alors que les fabricants de composants adoptent une logistique zéro défaut, les transformateurs doivent fournir du carton ondulé répondant aux limites de particules de salle blanche de classe III, ouvrant des créneaux premium au sein du marché japonais des emballages en carton ondulé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du papier recyclé | -0.4% | À l'échelle nationale, ports exposés à l'export | Court terme (≤ 2 ans) |

| Concurrence des caisses en plastique réutilisables | -0.2% | Pôles OEM d'Aichi, Kanagawa, Kyushu | Moyen terme (2 à 4 ans) |

| Contraintes de pénurie d'eau sur les usines | -0.1% | Sites côtiers de Shikoku et Kyushu | Long terme (≥ 4 ans) |

| Dépendance aux fibres vierges importées | -0.1% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du papier recyclé

Les prix à l'export du carton ondulé usagé (OCC) oscillaient entre 170 et 175 USD par tonne début 2025, mais les pics de la demande chinoise peuvent faire monter les cotations de 10 à 15 USD en quelques semaines. Les usines japonaises qui dépendent d'une matière première composée à 98 % de papier récupéré subissent des fluctuations de rentabilité car les ajustements de prix des clients accusent un retard d'un à deux trimestres. Les ralentissements saisonniers du Nouvel An lunaire soulagent momentanément la pression, mais la tendance haussière sous-jacente limite la marge pour les transformateurs au service de contrats de vente au détail à prix fixe.

Concurrence des caisses en plastique réutilisables

Les équipementiers automobiles et électroniques d'Aichi et de Kyushu imposent de plus en plus de bacs en plastique réutilisables pour les circuits internes d'usine, invoquant des gains ergonomiques et une réduction des déchets. Le carton ondulé perd des volumes sur ces trajets à haute fréquence et courte distance. Les fabricants de boîtes ripostent avec des emballages retournables à base de papier pliables qui se replient à plat au retour, mais le calcul du coût du cycle de vie penche encore en faveur du plastique dans les systèmes en boucle fermée. Les fournisseurs d'emballages répondent en proposant des solutions hybrides, telles que des conteneurs en carton ondulé pliables avec des coins réutilisables et des mécanismes de verrouillage, qui comblent l'écart coût-performance entre les systèmes à usage unique et les systèmes entièrement réutilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les grades recyclés dominent tandis que la cannelure semi-chimique s'accélère

Le papier de couverture recyclé a représenté 53,26 % du marché japonais des emballages en carton ondulé en 2025, reflétant la culture de récupération des fibres de premier plan mondial du pays. Les grands acteurs nationaux tels que Oji Holdings exploitent des usines de carton avec une teneur en matières recyclées approchant les 100 %, offrant aux propriétaires de marques une chaîne d'approvisionnement à faible empreinte carbone à un prix compétitif. Le kraft vierge conserve un créneau restreint mais essentiel pour les expéditions de fruits de mer réfrigérés et de bœuf d'outre-mer, où l'humidité peut compromettre l'intégrité du carton. La cannelure semi-chimique est sur une trajectoire de TCAC de 4,21 % jusqu'en 2031, son rapport rigidité/poids supérieur permettant une économie de matière de 8,7 % par rapport à la cannelure A traditionnelle. Sur le front de l'innovation, Daio Paper a commercialisé des composites de nanofibres de cellulose à mi-2025, qui permettent un médium plus fin sans s'aplatir sous une charge verticale.

Ces composites satisfont également les nouvelles listes réglementaires qui restreignent les adhésifs et revêtements non approuvés, poussant les transformateurs à adopter des constructions mono-matériau. Les produits semi-chimiques sont particulièrement attractifs pour les expéditeurs du commerce électronique qui envoient des colis facturés au poids volumétrique vers des centres de micro-fulfillment urbains. Les exportateurs de produits alimentaires artisanaux soulignent les gains de résistance à l'écrasement qui réduisent les réclamations pour bosselures de deux chiffres sur les longs trajets. Pendant ce temps, les fournisseurs de kraft vierge couvrent la volatilité de la pâte nord-américaine importée en augmentant les approvisionnements en résineux domestiques, une démarche signalée par l'objectif de 1 million de m³ de Nippon Paper Lumber pour l'exercice 2026.

Par type de cannelure : la cannelure B est en tête mais la cannelure E progresse grâce aux frais de poids volumétrique

La cannelure B continue de dominer avec 38,13 % des expéditions grâce à son profil de 3 mm qui équilibre l'amortissement et l'efficacité volumétrique pour les multiemballages de boissons et les réapprovisionnements des épiceries de proximité. Pourtant, la cannelure E, avec ses 1,5 mm de finesse, croît de 3,73 % par an alors que les expéditeurs cherchent à éviter les frais de poids volumétrique sur les fourgonnettes de livraison du dernier kilomètre. Les imprimeurs numériques apprécient la surface plus lisse de la cannelure E qui reproduit des graphiques à 1 200 dpi sans gondolage du papier de couverture, en faisant le choix privilégié pour les cosmétiques et la confiserie. La cannelure Delta propriétaire de Rengo, lancée précédemment, se situe à mi-chemin à 2 mm, offrant aux détaillants une option « moins de poids, moins de carbone » qui résiste encore aux tris brutaux.

Les chocolatiers haut de gamme spécifient désormais la cannelure G pour les boîtes cadeaux car son épaisseur inférieure à 1 mm permet des couvercles télescopiques tout en conservant la rigidité. Les transformateurs investissent dans des onduleuses de haute précision et des graveurs laser pour maintenir les calibres des micro-cannelures dans une tolérance de ±0,05 mm. Pour les appareils électroniques fragiles et la verrerie, le marché japonais des emballages en carton ondulé maintient la pertinence de la cannelure A grâce à son coussin de 5 mm, bien que les pénalités de poids limitent un retour en force généralisé. L'élargissement du portefeuille de cannelures souligne comment la prolifération des références oblige les fabricants de boîtes à adapter la géométrie du carton à l'économie de la chaîne d'approvisionnement plutôt que de s'appuyer sur une norme universelle.

Par type d'emballage : les boîtes à fentes régulières règnent encore, mais les boîtes personnalisées progressent fortement

Les boîtes à fentes régulières détenaient une part de 61,84 % en 2025, appréciées pour leur palettisation uniforme et leur compatibilité avec les érecteurs de caisses automatisés dans les épiceries et les secteurs pharmaceutiques. Cependant, les boîtes personnalisées découpées à l'emporte-pièce dépassent tous les autres formats avec un TCAC de 4,05 %, car les brasseries, les marques de prêt-à-porter en vente directe et les kits repas par abonnement recherchent une narration structurelle. Le corrPRESS iB17 de Canon permet aux transformateurs d'imprimer plusieurs références saisonnières en tirages inférieurs à 20 000 m² sans plaques, réduisant les délais pour les lancements promotionnels.[2]Canon Production Printing, "Canon annonce le corrPRESS iB17," cpp.canon

Pendant ce temps, les présentoirs de point de vente évoluent en kiosques légers entièrement fabriqués en carton ondulé renforcé, réduisant les coûts de campagne pour les détaillants qui n'ont plus besoin de présentoirs métalliques. Les boîtes pliantes, à la charnière entre le carton et le carton ondulé, prospèrent dans les emballages secondaires pour les tasses de ramen et les boissons instantanées qui exigent des graphiques litho éclatants. Les boîtes palettes fabriquées avec des formulations barrières sans cire protègent les pétoncles surgelés à destination des États-Unis, répondant aux exigences des supermarchés pour des emballages de fruits de mer sans plastique.

Par type de paroi : la simple paroi prédomine, la triple paroi émerge pour la résistance à l'export

Les cartons à simple paroi dominent les expéditions quotidiennes avec une part de 71,29 %, appréciés pour leur faible coût matière et leur facilité de recyclage. Cependant, l'essor des exportations de fruits de mer et de machines de précision stimule la demande de triple paroi, dont la croissance est prévue à 3,76 % par an jusqu'en 2031. Les conteneurs robustes à triple paroi passent les tests de charge verticale de 1,8 tonne requis pour les conteneurs réfrigérés à destination de Los Angeles et Shanghai. Les coopératives régionales de fruits frais de la province d'Ehime adoptent également des cartons à double paroi revêtus de matériaux biosourcés pour remplacer les caisses en polystyrène, aidant les producteurs à tenir leurs engagements de réduction du plastique.

Dans le même temps, les équipementiers industriels explorant la logistique en boucle fermée expérimentent des manchons en carton ondulé à quadruple paroi réutilisables qui se replient à plat au retour, défiant les bacs en plastique sur les coûts du cycle de vie. L'usine TRICOR de Rengo en Allemagne présente des plans d'automatisation que les usines nationales entendent reproduire, positionnant les producteurs japonais pour fournir des emballages à triple paroi comme exportation à valeur ajoutée plutôt que comme produit secondaire domestique. Ces évolutions soulignent comment le marché japonais des emballages en carton ondulé ajoute de l'épaisseur de paroi pour répondre aux exigences croissantes de conformité à l'export et aux conditions de manutention plus rudes.

Par technologie d'impression : l'impression numérique par jet d'encre perturbe le règne de la flexographie

Les presses flexographiques représentent encore 43,68 % de la surface imprimée en 2025, mais les volumes d'impression numérique par jet d'encre progressent rapidement à un TCAC de 3,83 %. Le corrPRESS iB17 de Canon fonctionne à 8 000 m² par heure avec des encres à base d'eau conformes aux normes alimentaires, produisant une sortie CMJN de qualité photo sans nécessiter de produits chimiques de nettoyage. Les premiers adoptants tels que Geopack ont remporté le prix du concours d'emballage japonais 2025 en utilisant l'impression numérique par jet d'encre grand format pour réduire les déchets de calage de deux tiers.

La litho-lamination reste la référence de luxe pour les boîtes électroniques haute brillance, mais sa part s'érode à mesure que les surfaces en cannelure E approchent la régularité de l'impression offset. Les embellissements sérigraphiques et les dorures se réduisent aux niches de confiserie souvenir où les vernis tactiles justifient l'économie unitaire. Le facteur décisif est la volatilité des références : les gammes de cosmétiques japonaises lancent jusqu'à huit variantes en édition limitée par trimestre, de sorte que le marché japonais des emballages en carton ondulé investit de plus en plus dans des flux de travail numériques avec étalonnage automatique des couleurs qu'un seul opérateur peut gérer, atténuant les pénuries de main-d'œuvre dans les ateliers d'impression.

Par secteur d'utilisation final – Le fulfillment du commerce électronique prend la couronne de la croissance

Les aliments transformés captent la plus grande part avec 38,57 %, portés par les nouilles à longue conservation, la confiserie et les multiemballages de condiments, qui se dirigent vers 55 000 épiceries de proximité à l'échelle nationale. Pourtant, les centres de fulfillment du commerce électronique se développent au rythme le plus rapide, avec un TCAC de 3,74 %, portés par la parcellisation des épiceries et la demande transfrontalière de produits dérivés de mangas. Les envois dimensionnés au plus juste réduisent le rembourrage, et les languettes d'ouverture facile améliorent les évaluations des clients, rendant le carton ondulé indispensable au succès du dernier kilomètre.

Les producteurs de fruits frais de mandarines mikan se tournent vers des boîtes en cannelure E à ventilation laser qui refroidissent les produits en trois heures, prolongeant la durée de conservation pour l'export vers Hong Kong. Les acteurs des boissons s'appuient sur des cloisons découpées à l'emporte-pièce à l'intérieur d'emballages en cannelure B pour éviter les égratignures sur les bouteilles de bière artisanale, tandis que les marques de soins personnels commandent des CANNELURES FINES de couleur assortie pour renforcer les palettes de marque sans lamination. Les expéditeurs d'appareils électroniques intègrent des revêtements dissipateurs d'électricité statique pour les modules de circuits imprimés, soulignant comment les revêtements à valeur ajoutée maintiennent le carton ondulé en avance sur les inserts en mousse.

Analyse géographique

Le corridor industriel Tokyo-Osaka représente la majorité de la demande en carton ondulé, portée par des bases de consommateurs denses, l'accès aux ports et la concentration d'entrepôts de fulfillment. De nouveaux investissements tels que le renouvellement de l'usine de Tokyo de Rengo renforcent l'approvisionnement local en carton et réduisent les coûts de fret entrant. Le Kansai suit comme second axe ; la prise de participation de Rengo dans KINKI DANBORU renforce la planification de la continuité des activités face aux risques sismiques tout en élargissant la couverture de service à Kyoto et Hyogo.

Kyushu émerge comme un pôle de croissance, tirant parti des projets de semi-conducteurs et de la proximité des voies maritimes asiatiques. L'usine de Mishima de Daio Paper sur la côte de Shikoku sécurise du carton de qualité export pour les fruits de mer et les appareils électroniques à destination de la Chine, tandis que les chaudières à biomasse réduisent les émissions de portée 1 conformément aux objectifs nationaux de réduction de 54 %.[3]Service commercial américain, "Matériaux plastiques recyclés au Japon," trade.gov Le nord de Hokkaido et Tohoku se spécialisent dans les exportations alimentaires ; les producteurs de pétoncles s'appuient sur des cartons réfrigérés à triple paroi pour maintenir la valeur des produits lors des traversées transpacifiques.

Les préfectures rurales aux prises avec la dépopulation bénéficient désormais de subventions gouvernementales pour la transformation numérique qui permettent aux micro-marques de vendre des spécialités régionales en ligne. Ces expéditions en petites quantités favorisent les boîtes en cannelure E imprimées numériquement avec des codes QR renvoyant à des récits de provenance, donnant aux vendeurs émergents accès à des emballages premium sans grands stocks. À terme, cette adoption de niche compense les vents contraires démographiques et maintient le marché japonais des emballages en carton ondulé géographiquement diversifié.

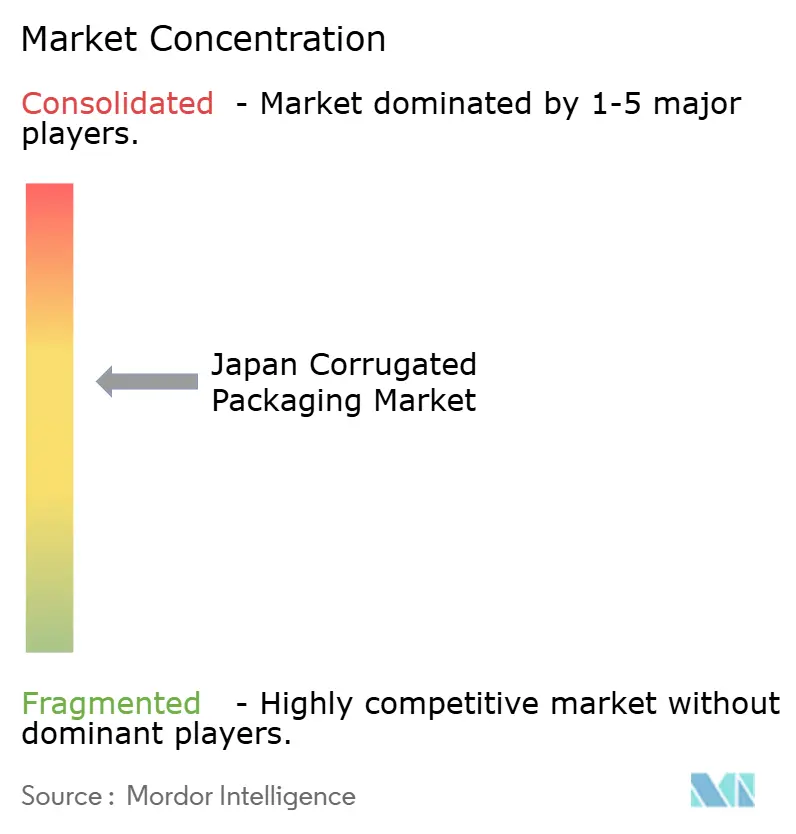

Paysage concurrentiel

Les quatre premiers producteurs, Rengo, Oji Holdings, Nippon Paper Industries et Daio Paper, contrôlent environ 65 % de la capacité nationale de carton, mais plus de 400 transformateurs indépendants servent des clients locaux, maintenant une tarification compétitive sur le marché final. Le plan Vision 120 de Rengo vise à atteindre 1,2 billion JPY (8,1 milliards USD) de chiffre d'affaires d'ici l'exercice 2030 grâce à l'intégration verticale, l'automatisation et l'expansion à l'étranger, notamment l'usine robuste TRICOR en Allemagne. L'alliance de Daio Paper avec Hokuetsu Corp. introduit des achats partagés de pâte et une production valant 5 milliards JPY (44,72 millions USD) de résultat opérationnel d'ici l'exercice 2026.[4]Japan IR, "Alliance stratégique de Daio Paper Corp. avec Hokuetsu," japanir.jp

Nippon Paper restructure sa filiale australienne, Opal, portant la production de boîtes de 590 millions de m² à 660 millions de m² et testant des lignes de transformation à haute automatisation qui pourraient être rapatriées au Japon. Oji Holdings met en avant un taux de récupération du papier de 98,3 %, se positionnant pour répondre aux listes d'approvisionnement du METI pour les acheteurs recherchant des emballages à faible empreinte carbone. Des acteurs technologiques disruptifs tels que Think Laboratory, Uchida Yoko et TAKEO permettent aux petits transformateurs de s'équiper de presses numériques et de découpeuses à micro-cannelures, élevant le niveau d'innovation sur l'ensemble du marché japonais des emballages en carton ondulé.

L'usine CNF de 2 000 tonnes de Daio Paper offre des gains de résistance à poids réduit, et les papiers barrières barricote de Mitsubishi Paper Mills s'attaquent aux niches des stratifiés plastiques. Alors que la pression à l'export augmente, les géants du carton investissent massivement dans des chaudières au GNL et des panneaux solaires pour consolider les réductions d'émissions de portée 2, transformant la conformité environnementale en argument de vente différenciant. Dans l'ensemble, la rivalité s'intensifie non seulement sur la capacité, mais aussi sur l'automatisation, la performance ESG et la capacité à offrir des services clés en main de conception de boîtes intégrant l'impression numérique et les logiciels de dimensionnement optimal.

Leaders du secteur des emballages en carton ondulé au Japon

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Nine Dragons Paper (Holdings) Limited

Rengo Co., Ltd.

Tri-Wall Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : l'unité Tri-Wall de Rengo a ouvert une usine d'emballages en carton ondulé dans la province du Shandong, en Chine, pour renforcer l'approvisionnement robuste en Asie.

- Décembre 2025 : TRICOR Packaging de Rengo a lancé une usine robuste de 54 000 m² à Goch, en Allemagne, dotée d'entrepôts automatisés et d'une alimentation photovoltaïque.

- Septembre 2025 : Geopack a installé la presse d'impression numérique par jet d'encre à base d'eau grand format de Think Laboratory, remportant le prix du concours d'emballage japonais 2025 pour la réduction des déchets.

- Juillet 2025 : Daio Paper a porté la production de composites de nanofibres de cellulose à 2 000 tonnes par an pour fournir du carton ondulé léger et haute résistance.

Périmètre du rapport sur le marché japonais des emballages en carton ondulé

Le marché japonais des emballages en carton ondulé est défini comme le secteur industriel axé sur la production et la transformation de matériaux en carton cannelé en solutions d'emballages secondaires et tertiaires, tels que les boîtes à fentes régulières, les boîtes découpées à l'emporte-pièce et les protections structurelles. Ce marché se caractérise par une infrastructure sophistiquée qui met l'accent sur des grades de matériaux de haute qualité, notamment des papiers de couverture légers et résistants à l'humidité, conçus pour soutenir les réseaux logistiques automatisés du pays et les exportations de fabrication de précision.

Le rapport sur le marché japonais des emballages en carton ondulé est segmenté par matériau (papier kraft vierge pour couverture, papier de couverture recyclé, médium d'ondulation, cannelure semi-chimique, et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes personnalisées découpées à l'emporte-pièce, boîtes pliantes, présentoirs de point de vente, boîtes palettes, et autres types d'emballages), type de paroi (simple paroi, double paroi, triple paroi, et simple face), technologie d'impression (impression flexographique, impression numérique par jet d'encre, litho-lamination, sérigraphie, et autres technologies d'impression), secteur d'utilisation final (aliments transformés, produits alimentaires frais et produits agricoles, boissons, produits électriques, soins personnels et cosmétiques, centres de fulfillment du commerce électronique, produits pharmaceutiques, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier kraft vierge pour couverture |

| Papier de couverture recyclé |

| Médium d'ondulation |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes personnalisées découpées à l'emporte-pièce |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballages |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique par jet d'encre |

| Litho-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais et produits agricoles |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de fulfillment du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Par matériau | Papier kraft vierge pour couverture |

| Papier de couverture recyclé | |

| Médium d'ondulation | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes personnalisées découpées à l'emporte-pièce | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballages | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique par jet d'encre | |

| Litho-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Aliments transformés |

| Produits alimentaires frais et produits agricoles | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de fulfillment du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais des emballages en carton ondulé et à quel rythme croît-il ?

Le marché s'élevait à 12,79 milliards USD en 2025, devrait atteindre 13,17 milliards USD en 2026, et est projeté à 14,86 milliards USD d'ici 2031, reflétant un TCAC de 2,44 % sur la période 2026-2031.

Quel matériau représente la plus grande part de la consommation nationale de carton ondulé ?

Le papier de couverture recyclé est en tête, représentant 53,26 % de tout le carton utilisé par les transformateurs japonais en 2025.

Pourquoi la demande de cannelure E s'accélère-t-elle au Japon ?

Le profil fin de 1,5 mm de la cannelure E réduit les frais de poids volumétrique pour les colis du commerce électronique et offre une surface d'impression plus lisse pour les graphiques haute résolution, entraînant un TCAC projeté de 3,73 % jusqu'en 2031.

Comment les réglementations japonaises font-elles évoluer les spécifications d'emballage ?

Les règles de certification METI 2026 et la liste positive 2025 pour les synthétiques en contact alimentaire récompensent les solutions en carton ondulé mono-matériau entièrement recyclables et découragent les stratifiés plastiques.

Quelle technologie d'impression gagne des parts le plus rapidement ?

L'impression numérique par jet d'encre à l'échelle industrielle se développe à un TCAC de 3,83 %, aidée par la presse corrPRESS iB17 de Canon qui élimine les plaques et raccourcit les temps de calage pour les travaux multi-références.

Dernière mise à jour de la page le: