Taille et part du marché néerlandais de l'emballage ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

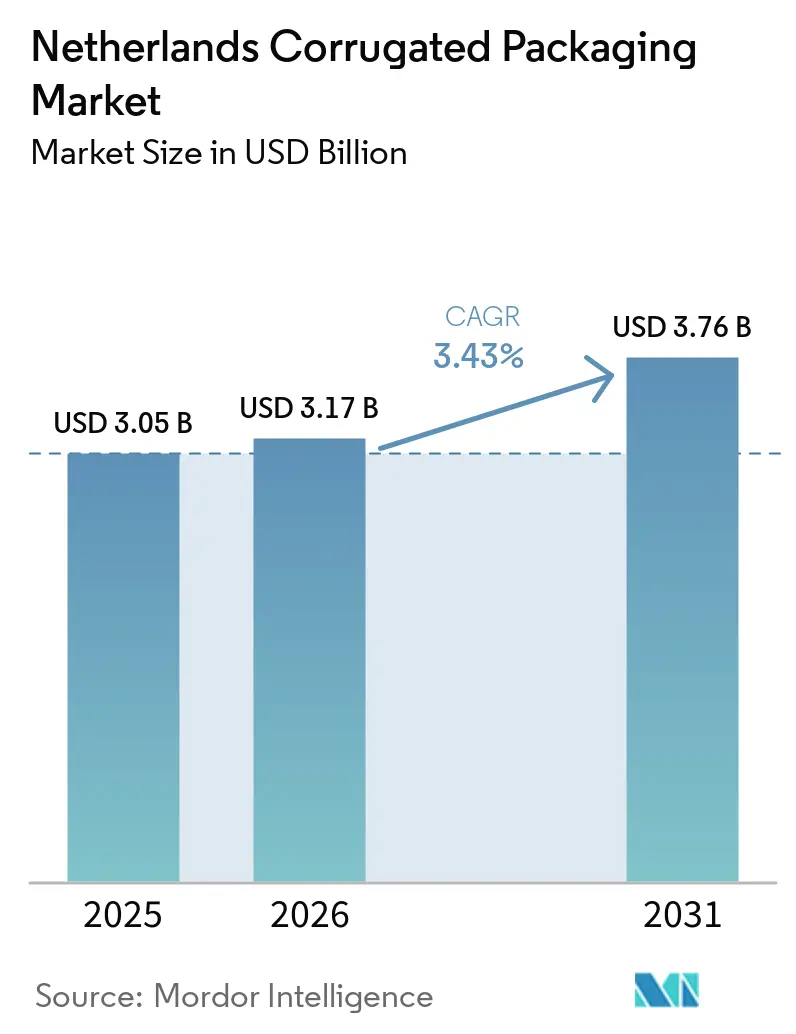

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 3.17 Milliards de dollars |

| Taille du Marché (2031) | 3.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché néerlandais de l'emballage ondulé par Mordor Intelligence

La taille du marché néerlandais de l'emballage ondulé devrait s'étendre de 3,05 milliards USD en 2025 et 3,17 milliards USD en 2026 à 3,76 milliards USD d'ici 2031, enregistrant un TCAC de 3,43 % entre 2026 et 2031. La hausse régulière des volumes de colis, des mandats d'économie circulaire plus stricts et des programmes d'automatisation ciblés soutiennent la progression globale, mais la pression sur les marges due à la volatilité des fibres et de l'énergie oblige les transformateurs à aller au-delà de l'échelle vers une personnalisation à valeur ajoutée. Le commerce électronique continue d'ancrer la demande, mais les circuits pharmaceutiques, cosmétiques et de produits frais haut de gamme progressent plus rapidement en raison de besoins plus stricts en matière de traçabilité et de résistance à l'humidité. Les presses à jet d'encre numérique, les micro-cannelures et les médiums semi-chimiques permettent des emballages légers à haute qualité graphique, permettant aux transformateurs de capter des commandes en petites séries croissantes sans éroder la recyclabilité. Par ailleurs, les conversions continues des papeteries vers le papier couverture recyclé, combinées aux investissements d'optimisation dimensionnelle dans les grands centres de distribution, accélèrent le passage vers les fibres recyclées et les formats de boîtes à la demande.

Principaux enseignements du rapport

- Par utilisateur final, les centres de distribution du commerce électronique ont capté 26,16 % de la part du marché néerlandais de l'emballage ondulé en 2025.

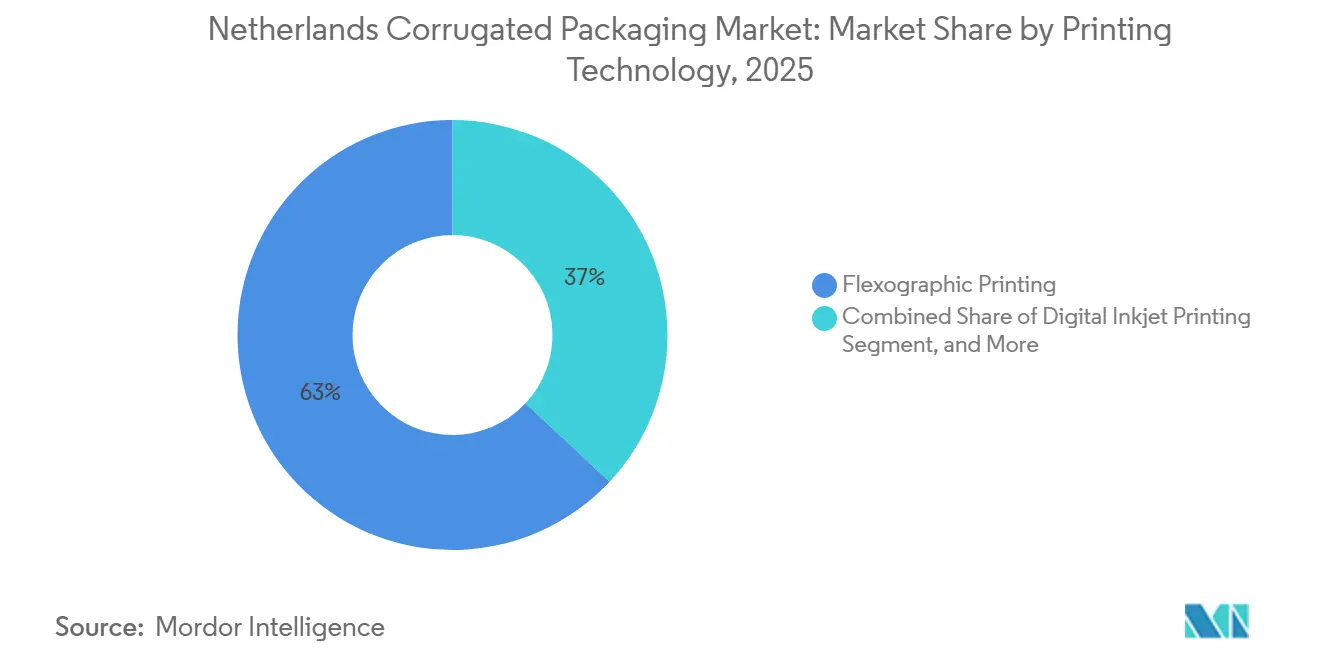

- Par technologie d'impression, la taille du marché néerlandais de l'emballage ondulé pour le segment de l'impression numérique à jet d'encre devrait progresser à un TCAC de 5,38 % jusqu'en 2031.

- Par type de paroi, les panneaux simple paroi ont capté 60,70 % de la part du marché néerlandais de l'emballage ondulé en 2025.

- Par cannelure, la taille du marché néerlandais de l'emballage ondulé pour le segment de la cannelure E devrait progresser à un TCAC de 5,20 % jusqu'en 2031.

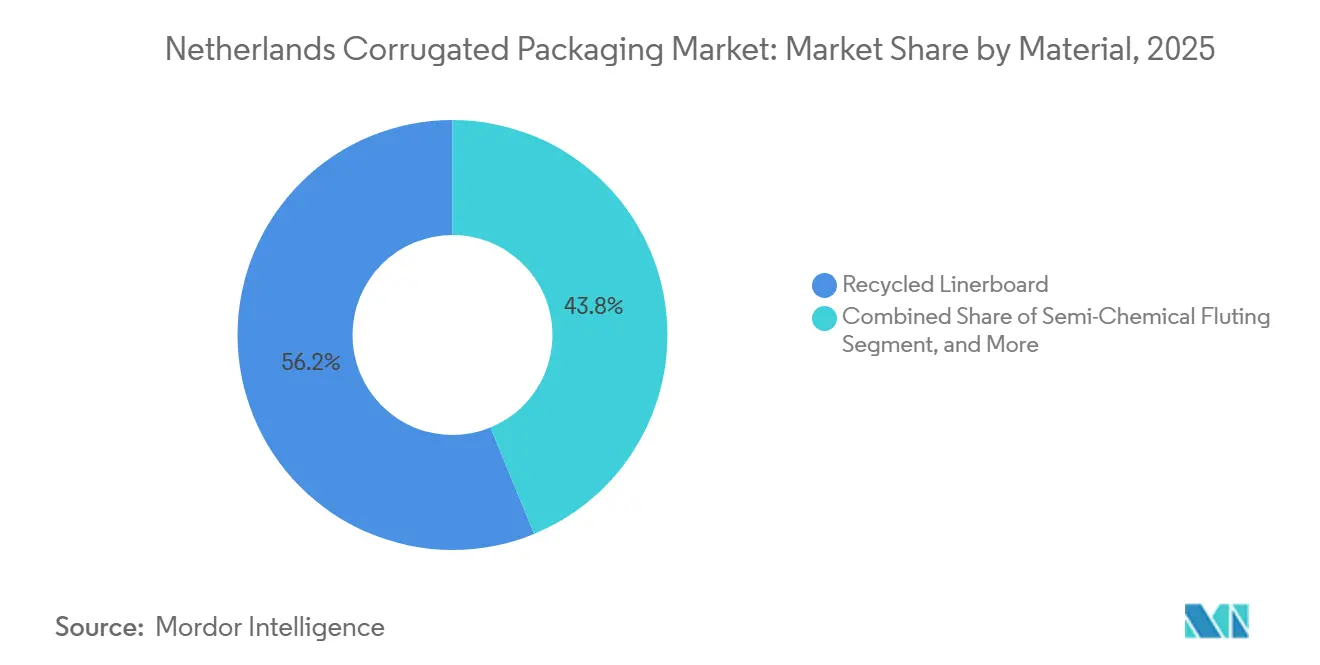

- Par matériau, le papier couverture recyclé a capté 56,20 % de la part du marché néerlandais de l'emballage ondulé en 2025.

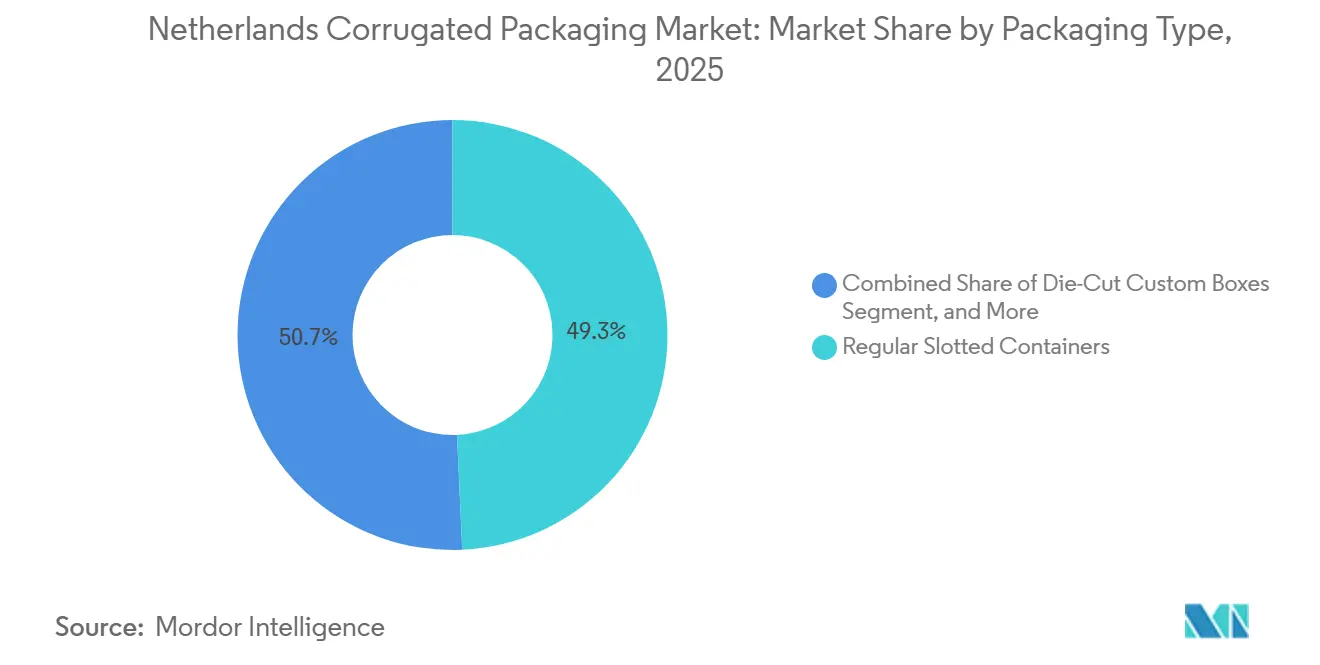

- Par type d'emballage, la taille du marché néerlandais de l'emballage ondulé pour le segment des boîtes personnalisées découpées à l'emporte-pièce devrait progresser à un TCAC de 4,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché néerlandais de l'emballage ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +1.20% | National, plateformes logistiques du Randstad | Court terme (≤ 2 ans) |

| Préférence croissante pour les emballages durables à base de fibres | +0.90% | National, conformité au règlement européen PPWR | Moyen terme (2 à 4 ans) |

| Investissements en automatisation dans les usines de boîtes néerlandaises | +0.60% | Noord-Brabant et Gueldre | Moyen terme (2 à 4 ans) |

| Exportation de produits frais haut de gamme nécessitant des emballages haute performance | +0.50% | Corridors d'exportation vers l'Allemagne, le Royaume-Uni, la Scandinavie | Long terme (≥ 4 ans) |

| Transition du commerce de détail vers des solutions ondulées prêtes pour le rayon | +0.30% | National, grandes chaînes de distribution alimentaire | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur des emballages d'économie circulaire | +0.20% | National, RPE Verpact | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

Les livraisons de colis ont fortement augmenté, mais les transporteurs déploient désormais un dimensionnement algorithmique qui réduit l'ondulé par colis, poussant les transformateurs à se différencier par des tirages personnalisés rapides et des quantités minimales de commande faibles.[1]PostNL, "Rapport de développement durable 2024 : Optimisation de la livraison de colis et des emballages," postnl.nl Les plateformes de distribution à Amsterdam, Rotterdam et Utrecht exigent de plus en plus des fenêtres de réapprovisionnement de quatre heures, favorisant les usines dotées de systèmes de planification en temps réel et de presses numériques capables de graphiques variables à 1 200 ppp. Les règles européennes sur le contenu recyclé accélèrent également l'adoption des encres à base d'eau, excluant les systèmes à solvants tout en préservant la vivacité des impressions.

Préférence croissante pour les emballages durables à base de fibres

Le règlement sur les emballages et les déchets d'emballages interdit les stratifiés non recyclables et impose un taux de collecte de 90 % d'ici 2029, éliminant les grades hybrides et stimulant la demande de panneaux certifiés FSC à haute teneur recyclée.[2]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," environment.ec.europa.eu Les exportateurs floraux exigent désormais de l'ondulé certifié, entraînant une hausse à deux chiffres des commandes de couverture recyclée. Les offres de cannelure semi-chimique haute performance proposent des options légères qui répondent aux critères de résistance à l'humidité pour les aliments réfrigérés tout en satisfaisant aux nouvelles exigences réglementaires.

Investissements en automatisation dans les usines de boîtes néerlandaises

Les nouvelles ondulatrices BHS et les colleuses-plieuses robotisées réduisent les changements de série à moins de quinze minutes, permettant des tirages rentables de 500 unités et augmentant le débit annuel par ligne à deux chiffres.[3]VPK Group, "VPK investit dans une nouvelle onduleuse à Erembodegem," vpkgroup.com Les entrepôts automatisés à grande hauteur reliés à des logiciels MES synchronisent l'approvisionnement en bobines, les plannings d'impression et l'expédition des palettes, réduisant les stocks de produits finis et libérant de l'espace au sol pour des services à valeur ajoutée. Les dépenses en capital dépassant 12 millions EUR (13 millions USD) par ligne accélèrent la consolidation, réduisant le nombre d'usines même si la capacité nationale augmente. Les clients pharmaceutiques insistent sur une traçabilité de bout en bout, de sorte que la journalisation numérique ISO 9001 et GDP représente désormais le coût d'entrée sur le marché. En conséquence, le marché néerlandais de l'emballage ondulé récompense les opérateurs qui associent du matériel haute vitesse à un contrôle des processus riche en données, laissant les indépendants en retard vulnérables à l'acquisition ou à la sortie du marché.

Exportation de produits frais haut de gamme nécessitant des emballages haute performance

Les légumes néerlandais et les fleurs coupées d'une valeur de plus de 36 milliards EUR (40 milliards USD) par an sont expédiés dans des conditions de forte humidité et de basse température qui pénalisent l'ondulation conventionnelle. Les médiums semi-chimiques traités avec des bio-résines conservent la résistance à l'écrasement sur chant après une exposition prolongée à l'humidité, garantissant que les palettes survivent aux trajets trans-européens et trans-atlantiques. Les solutions en micro-cannelure réduisent le poids à vide de plus d'un cinquième, améliorant l'économie du fret aérien tout en respectant les règles strictes de recyclabilité fixées par l'Initiative d'emballage durable de Royal FloraHolland. Les transformateurs adoptent également des caisses-palettes entièrement en ondulé qui contournent les délais de fumigation du bois selon la norme NIMP-15, accélérant le dédouanement à Schiphol et dans les ports maritimes régionaux.[4]Mondi Group, "Solutions ondulées ProVantage," mondigroup.com Ces pressions techniques et réglementaires élargissent collectivement le marché néerlandais de l'emballage ondulé dans les corridors de produits frais haut de gamme, créant des flux de revenus différenciés à l'abri des fluctuations des prix des matières premières.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du vieux carton ondulé | -0.80% | National, marchés mondiaux des fibres | Court terme (≤ 2 ans) |

| Tension des capacités dans les papeteries nationales | -0.50% | National, transformateurs intégrés et marchands | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques affectant les marges de transformation | -0.40% | Ondulatrices dépendantes du gaz | Court terme (≤ 2 ans) |

| Concurrence des caisses plastiques réutilisables dans les produits frais | -0.30% | Distribution domestique à courte distance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du vieux carton ondulé

Les prix du vieux carton ondulé à Rotterdam ont oscillé entre 80 EUR (90 USD) et 140 EUR (158 USD) par tonne durant 2024-2025, créant un écart de coût d'intrant de 75 % que les services de trésorerie ont eu du mal à couvrir efficacement. Les transformateurs marchands sans intégration papetière n'ont pas pu répercuter les suppléments sur des contrats de distribution à 30 jours, de sorte que les marges d'EBITDA ont chuté de plus de 2 points de pourcentage lors des pics de prix. L'effet de répercussion a amplifié les tensions sur le fonds de roulement, car des valorisations de stocks plus élevées ont augmenté l'utilisation des lignes de crédit au moment même où les prêteurs resserraient les clauses liées à la durabilité. Les groupes intégrés ont atténué le choc en mutualisant les achats dans les papeteries du Benelux, mais les indépendants ont accéléré les discussions de consolidation ou les pivots de niche vers des travaux d'impression numérique à valeur ajoutée consommant moins de tonnes.

Tension des capacités dans les papeteries nationales

Les papeteries néerlandaises de carton pour caisses ne couvrent que les trois quarts de la demande nationale, obligeant les transformateurs à importer environ 240 000 tonnes par an à des primes au comptant ayant atteint 50 EUR (56 USD) par tonne en 2025. Les conversions scandinaves prévues vers le papier couverture recyclé atténuent quelque peu la pression, mais les perturbations du transport maritime en mer Baltique étranglent périodiquement l'approvisionnement, entraînant des extensions soudaines des délais de livraison. Le système d'échange de quotas d'émissions de l'UE ajoute 12 EUR (13 USD) par tonne de fibre vierge, incitant les papeteries kraft à réaliser des investissements coûteux en matière d'abattement du carbone qui freinent les annonces de nouvelles constructions. La tension des capacités réduit également le pouvoir de négociation des acheteurs lors des négociations annuelles sur les prix, contraignant les usines de boîtes à accepter des clauses d'indexation défavorables liées aux suppléments énergétiques et de fret.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la dominance des fibres recyclées masque les gains des grades spéciaux

Le papier couverture recyclé a contrôlé 56,20 % des expéditions de 2025, le taux de collecte de 89 % de Verpact garantissant une matière première abondante et maintenant fermement la taille du marché néerlandais de l'emballage ondulé dans un modèle circulaire. La cannelure semi-chimique affiche un TCAC de 5,28 % car les traitements à la bio-résine améliorent les critères de résistance à l'humidité, permettant aux exportateurs de réduire le grammage sans risquer de défaillances à la compression. Le kraft vierge conserve une niche pour les emballages pharmaceutiques et électroniques qui exigent une propreté de niveau FDA, mais les clients spécifient de plus en plus des labels FSC pour renforcer leurs références en matière de durabilité. Les grades en micro-ondulé et en fibre solide, petits mais en croissance, répondent aux besoins des multipacks cosmétiques, bien que leur part combinée reste inférieure à 3 %. Les choix de matériaux s'alignent de plus en plus sur la tolérance au risque du marché final, de sorte que les transformateurs diversifient leurs matières premières pour se prémunir contre les pics de prix et les évolutions réglementaires.

Les circuits sensibles au poids, tels que les fleurs expédiées par avion, privilégient désormais les médiums semi-chimiques car chaque kilogramme économisé réduit les frais de palette sur les vols long-courriers, tandis que les plateformes de commerce électronique acceptent des mélanges à haute teneur recyclée qui atteignent les objectifs de coût. L'avantage de part du marché néerlandais de l'emballage ondulé pour les fibres recyclées semble durable, mais les mélanges spéciaux commandent des primes de prix qui aident à compenser les coûts volatils du vieux carton ondulé. Les papeteries intégrées investissent dans des systèmes de dosage adaptatif des matières premières pour passer entre les recettes recyclées et semi-chimiques dans les mêmes plannings journaliers. Cette flexibilité soutient les usines de boîtes en flux tendu approvisionnant à la fois des cartons d'expédition économiques et des plateaux haut de gamme pour produits frais. Sur l'horizon de prévision, les grades recyclés restent dominants, mais les réserves de profit migrent vers des médiums techniques avec une résistance à l'humidité validée.

Par type de cannelure : les micro-cannelures perturbent le territoire des boîtes pliantes

La cannelure B a capté 44,56 % du marché en 2025 grâce à son profil de 2,5 mm qui équilibre l'amortissement et la densité d'empilement sur palette, un point d'équilibre idéal pour les aliments transformés et les boissons. La cannelure E s'accélère à un TCAC de 5,20 % alors que les responsables de marque remplacent les boîtes pliantes par des manchons en micro-ondulé de qualité litho qui résistent aux rigueurs des réseaux de colis sans suremballage. Les lancements cosmétiques à haute qualité graphique illustrent la tendance, avec des transformateurs imprimant des images à 1 200 ppp directement sur un panneau de 1,6 mm, évitant les coûts de contre-collage litho. Le profil épais de la cannelure A glisse vers une part à un seul chiffre car des combinaisons double paroi plus légères égalent ses performances à un poids de fret inférieur, satisfaisant les tableaux de bord de décarbonation des distributeurs. L'élan du marché s'oriente donc vers des profils plus fins à haute fidélité d'impression qui intègrent l'impact en rayon et la protection au transit en une seule passe.

La taille du marché néerlandais de l'emballage ondulé allouée aux micro-cannelures augmente également parce que les centres de distribution préfèrent des efficacités de cube plus plates qui réduisent l'utilisation de rembourrage et les suppléments des transporteurs. Les distributeurs adoptant des mandats de présentation en rayon accueillent favorablement les plateaux en micro-cannelure qui arrivent pré-merchandisés, réduisant la main-d'œuvre de réassortiment en rayon. Les transformateurs en profitent en ajoutant des ondulatrices de précision capables de maintenir des tolérances de hauteur de cannelure dans ±0,05 mm pour répondre aux fenêtres strictes d'enregistrement de découpe. Les primes de prix pour la cannelure E et la cannelure F s'élèvent à 0,15-0,25 EUR (0,16-0,28 USD) par mètre carré, une marge qui compense les volumes de commandes plus faibles typiques des références promotionnelles. Par conséquent, la capacité en micro-cannelure est devenue un facteur de différenciation stratégique lors des appels d'offres pour des comptes de soins personnels ou de boissons de luxe.

Par type d'emballage : les primes de personnalisation érodent l'hégémonie des boîtes à fentes régulières

Les boîtes à fentes régulières représentaient encore 49,28 % de la valeur des expéditions en 2025 car les colleuses-plieuses automatisées peuvent traiter des formats standard à des coûts unitaires imbattables. Cependant, les boîtes personnalisées découpées à l'emporte-pièce bénéficient d'un TCAC de 4,64 % alors que les vidéos de déballage font évoluer les attentes des consommateurs vers des ajustements intérieurs complexes, des languettes de tirage et une narration imprimée. Les emballages prêts pour le rayon pour des enseignes comme Albert Heijn convertissent directement les cartons de distribution en unités d'exposition, réduisant la main-d'œuvre en magasin de plusieurs dizaines de minutes par palette. Les transformateurs remportent ces marchés en combinant des bibliothèques de découpe pilotées par CAO avec des colleuses-plieuses à changement rapide qui changent de travaux en moins de 10 minutes. L'écart de prix se réduit car les marques sont prêtes à payer près du triple du tarif des boîtes à fentes régulières pour une esthétique en rayon améliorée et des bandelettes de retour pelables.

Sur le marché néerlandais de l'emballage ondulé, les présentoirs et les caisses enveloppantes représentent 18 % de la part de marché et progressent régulièrement à mesure que les multipacks de boissons abandonnent les anneaux plastiques. Les systèmes en accordéon permettent aux e-commerçants de meubles de réduire les stocks de références à longue traîne en produisant des emballages aux dimensions exactes à la demande, brouillant davantage les frontières entre les types d'emballages. Les caisses-palettes restent une niche stratégique modeste de 6 %, privilégiées pour les expéditions en vrac de liquides et de substrats horticoles où des certifications ONU ou des barrières à l'humidité sont obligatoires. La diversité des formats d'emballage oblige les transformateurs à maintenir de larges stocks de panneaux et une finition multi-processus, compliquant la planification mais augmentant la part de portefeuille par compte. Le leadership en matière de rentabilité dépend de la maîtrise à la fois de l'économie des boîtes à fentes régulières à grande vitesse et de l'artisanat haut de gamme des découpes à l'emporte-pièce.

Par type de paroi : la double paroi progresse à mesure que l'allègement rencontre la résistance

Les produits simple paroi représentaient 60,70 % du volume car ils satisfont la plupart des tranches de poids de colis et les cycles de réapprovisionnement des épiceries, avec des grammages inférieurs à 550 g/m². Cependant, les panneaux double paroi progressent à un TCAC de 4,78 %, ciblant les expéditeurs de produits électriques et pharmaceutiques qui ont besoin de résistances à l'écrasement sur chant de 1 000 newtons sans migrer vers la triple paroi coûteuse. Les médiums semi-chimiques améliorent la résistance à l'anneau, permettant aux transformateurs de réduire la masse de 18 % tout en répondant aux tests de chute ASTM, un avantage vivement ressenti sur les circuits de chaîne du froid longue distance. Les enveloppements simple face pour les meubles déclinent à mesure que les calages en pulpe moulée s'imposent grâce à leur recyclabilité en collecte sélective et leur vitesse d'insertion automatisée. La triple paroi persiste dans les exportations de machines lourdes mais fait face à la substitution par des âmes en nid d'abeilles techniques fusionnées avec des extérieurs en ondulé.

L'évolution de la part du marché néerlandais de l'emballage ondulé vers la double paroi est également portée par les assureurs qui exigent des performances d'emballage plus élevées pour honorer les réclamations pour dommages en transit, un levier de conformité émergent. Les transformateurs modernisent les lignes avec des systèmes de raccordement double bande qui changent les bobines de médium sans arrêt, préservant le débit même sur des séries spéciales plus petites. Les distributeurs orientés vers la livraison à domicile de produits alimentaires choisissent des boîtes double paroi pour chaîne du froid doublées de revêtements en dispersion recyclables, remplaçant les glacières en polystyrène expansé et évitant les suppléments de mise en décharge. Bien que la double paroi consomme plus de papier par mètre carré, les cannelures légères maintiennent le carton pour caisses par colis presque neutre, évitant une forte hausse des matières premières. Les réserves de profit dépendent donc de l'équilibre entre des performances améliorées et des réductions de grammage qui maintiennent le coût par unité maîtrisé.

Par technologie d'impression : le jet d'encre numérique perturbe l'emprise volumique de la flexographie

Les presses flexographiques dominaient encore avec une part de 63,04 % en 2025 car les lignes sans engrenage à huit couleurs produisent 15 000 panneaux par heure à des coûts d'encre inférieurs à 0,08 EUR (0,09 USD) par mètre carré. Pourtant, le jet d'encre numérique affiche un TCAC de 5,38 % alors que les responsables marketing de la distribution exigent des graphiques au niveau de la référence, des codes QR et des promotions individualisées impossibles en flexographie sans changement de clichés. Le jet d'encre atteint une résolution de 1 200 ppp sur cannelure E couchée en une seule passe, satisfaisant les cosmétiques de luxe et les programmes de cadeaux saisonniers. La contre-collage litho est en lent recul depuis que le numérique offre désormais un brillant et une gamme comparables sans le montage de feuilles offset, réduisant les déchets de mise en route ou les délais. Les jeux d'encres durcissables aux UV ont atteint la maturité pour passer les tests de recyclage des fibres, levant un obstacle environnemental antérieur.

Aux Pays-Bas, sur le marché de l'emballage ondulé pour l'impression numérique, les transformateurs monétisent des cycles de preuve à presse plus rapides en regroupant les révisions de maquettes et la personnalisation en phase tardive dans des niveaux de service premium. Les courbes de coûts s'améliorent à mesure que les garanties des têtes d'impression s'allongent et que les cycles de fonctionnement dépassent 10 millions de mètres linéaires, réduisant l'écart de coût d'investissement par feuille avec la flexographie. La sérigraphie et l'impression par tampographie se replient vers de minuscules niches, comme les couleurs métalliques en aplat, car de nouveaux effets à base d'eau imitent ces finitions numériquement. La frontière concurrentielle devient ainsi le logiciel, avec des serveurs RIP automatisés regroupant des centaines de fichiers de références en files de production en flux tendu. Les usines qui associent le jet d'encre haute vitesse à des postes de finition robotisés se positionnent pour la prochaine vague d'emballages à la demande.

Par secteur d'utilisation final : les produits pharmaceutiques dépassent le commerce électronique grâce aux mandats de sérialisation

La distribution du commerce électronique a maintenu la plus grande part à 26,16 %, mais les règles de sérialisation et de GDP poussent le secteur pharmaceutique à un TCAC de 4,06 %, en faisant le moteur de croissance le plus remarquable. Les rubans inviolables, les capteurs d'humidité et les enregistreurs de température s'intègrent parfaitement dans les intercalaires en ondulé, offrant aux usines de boîtes une voie de vente additionnelle qui compense les coûts des petites séries. Les aliments transformés migrent vers des plateaux d'exposition prêts pour le rayon, tirant parti de la qualité d'impression en micro-cannelure pour supprimer les suremballages et réduire les temps de chargement en rayon de 22 minutes par palette. Les producteurs de produits frais s'intéressent aux caisses réutilisables, mais les coûts élevés de la logistique inverse maintiennent la part de l'ondulé près de 16 %, notamment pour les circuits d'exportation qui nécessitent une conformité phytosanitaire. Les fabricants de boissons remplacent les anneaux plastiques par des plateaux en ondulé pour atteindre les objectifs de RPE, stimulant la demande de plateaux lors des saisons d'événements sportifs.

Les catégories électronique et soins personnels, représentant ensemble environ 16 % du marché, s'appuient sur des emballages en cannelure E antistatique ou à haute qualité graphique qui humanisent le déballage tout en protégeant contre les chocs. Les pièces automobiles, les textiles et les produits chimiques industriels constituent les 10 % restants, avec la possibilité d'utiliser de la triple paroi certifiée ONU ou des couvertures couchées lorsque les réglementations sur les matières dangereuses l'exigent. La répartition de la part du marché néerlandais de l'emballage ondulé reflète donc une dichotomie volume-valeur : le commerce électronique génère le tonnage, tandis que les produits pharmaceutiques et cosmétiques offrent des marges brutes plus élevées. Les transformateurs conçoivent des mix de portefeuille qui couvrent le ralentissement cyclique des flux de colis avec des commandes pharmaceutiques régulières portées par la réglementation. Au fil du temps, l'impression numérique à données variables cimente le rôle de l'ondulé à la fois comme support de transport et comme vecteur de documentation de conformité.

Analyse géographique

Le corridor du Randstad, englobant Amsterdam, Rotterdam, Utrecht et La Haye, représente environ 62 % de la demande nationale en raison de sa population dense et de ses méga-plateformes de distribution qui compriment les délais de livraison à quelques heures plutôt qu'à quelques jours. L'aéroport de Schiphol traite plus de 1,7 million de tonnes de fret aérien, dont 420 000 tonnes de fleurs coupées emballées dans des micro-cannelures ultralégers conformes aux seuils de poids des compagnies aériennes. Le débit de 14,5 millions d'EVP du port de Rotterdam ancre les flux d'importation de papier couverture test déficitaire, mais les perturbations du fret en mer Rouge font monter les coûts à destination, exposant le marché néerlandais de l'emballage ondulé à la volatilité du transport maritime mondial. L'infrastructure à taux de récupération élevé financée par Verpact pousse la collecte urbaine du vieux carton ondulé au-dessus de 90 %, alimentant les papeteries adjacentes aux villes et raccourcissant les boucles logistiques entrantes.

Les provinces méridionales du Noord-Brabant et du Limbourg accueillent 18 usines de boîtes qui capitalisent sur leur proximité avec la Belgique et l'Allemagne, intégrant des circuits de camions transfrontaliers dans des grilles de livraison synchronisées. Le site d'Erembodegem de VPK, à seulement 150 km des clusters pharmaceutiques néerlandais, expédie des rouleaux en accordéon conformes aux GDP du jour au lendemain, soulignant comment la proximité géographique renforce les promesses de niveau de service. Les régions frontalières orientales de la Gueldre et de l'Overijssel s'adressent aux fabricants de pièces automobiles allemands, mais se heurtent à des vents contraires en termes de coûts face aux ondulatrices moins chères de Rhénanie-du-Nord-Westphalie alimentées par des tarifs de gaz industriel plus bas. Les provinces rurales du nord contribuent à des chargements de produits frais à forte humidité, nécessitant des cannelures semi-chimiques résistantes à l'eau qui survivent au stockage frigorifique et aux traversées en ferry vers la Scandinavie. Cette mosaïque régionale oblige les transformateurs à équilibrer les empreintes d'usines entre la densité de colis urbaine et les corridors d'exportation agricoles.

Les nouveaux nœuds de micro-distribution à Eindhoven, Groningue et Maastricht décentralisent la demande du commerce électronique, favorisant les usines agiles équipées d'une intelligence artificielle de planification qui gère les cycles en petites séries. Le rapprochement des activités des entreprises pharmaceutiques pour resserrer les chaînes GDP accroît encore la sensibilité logistique, récompensant les fournisseurs de boîtes dans un rayon de 2 heures de camion. Les autorités locales intègrent la collecte du vieux carton ondulé en porte-à-porte avec des étiquettes d'identification numérique, améliorant la traçabilité des fibres et permettant aux papeteries de recevoir une matière première plus propre à des prix stables. Sur la période de prévision, les investissements municipaux constants et les attentes intensifiées en matière de livraison le jour même consolideront la domination du Randstad tout en dispersant des poches satellites de demande dans les anneaux urbains secondaires. Ces nuances liées à la géographie renforcent pourquoi les choix d'implantation d'usines restent un levier concurrentiel décisif au sein du marché néerlandais de l'emballage ondulé.

Paysage concurrentiel

Les cinq premiers groupes, Smurfit Westrock, International Paper, Mondi, VPK Packaging Group et Stora Enso, contrôlent collectivement environ 58 % du marché, conférant au marché néerlandais de l'emballage ondulé un profil de concentration modéré. Smurfit Westrock s'appuie sur des contrats mondiaux d'approvisionnement en vieux carton ondulé et une échelle de 500 sites pour atténuer la volatilité des fibres récupérées que les concurrents plus petits doivent absorber. VPK se différencie par des changements de commandes en 12 minutes et des lignes en micro-cannelure prêtes pour les GDP qui sécurisent des niches premium auprès des clients pharmaceutiques et de soins personnels. L'acquisition de Schumacher par Mondi a ajouté 13 usines de micro-cannelure, dont une aux Pays-Bas, permettant la vente croisée de revêtements barrières à base d'eau aux côtés des découpes en micro-cannelure. Stora Enso, après l'acquisition de De Jong Verpakking, s'approvisionne désormais à 95 % en fibres recyclées et est proche du Randstad, amplifiant les avantages de rapidité de service.

Le plan d'International Paper de se scinder en entités nord-américaine et EMEA obscurcit les allocations de capacité au Benelux, risquant de resserrer l'offre si les papeteries EMEA rationalisent sous de nouvelles directives d'actionnaires. Les dépôts de brevets augmentent à mesure que les acteurs poursuivent des chimies de revêtement et des flux de travail d'impression numérique haute vitesse, marquant un pivot stratégique du panneau de base vers des substrats fonctionnels avec une propriété intellectuelle différenciée. Les indépendants restent viables en se spécialisant dans le dimensionnement exact en accordéon ou les courtes séries à haute qualité graphique, mais font face à des dépenses d'automatisation élevées pour égaler les efficacités des grands acteurs. Des alliances stratégiques émergent entre les fournisseurs de presses numériques et les transformateurs de taille moyenne, regroupant des logiciels RIP, des contrats de service et des modèles de tarification d'encre variable pour raccourcir les périodes de retour sur investissement. L'exposition à la tarification du carbone favorise les papeteries dotées de cogénération ou de mises à niveau au biogaz, offrant aux groupes intégrés un autre bouclier de coûts que les indépendants peinent à reproduire.

Les mouvements concurrentiels tissent de plus en plus des engagements de durabilité avec des mises à niveau technologiques. Smurfit Westrock vise publiquement une réduction de 30 % de l'intensité énergétique d'ici 2030, alignant les dépenses en capital pour la récupération de chaleur perdue avec les avantages de financement de la taxonomie de l'UE. VPK augmente sa participation dans le spécialiste britannique de l'accordéon Ribble à 50 %, débloquant une propriété intellectuelle brevetée d'expansion en nid d'abeilles et se diversifiant au-delà des boîtes à fentes régulières conventionnelles. Klingele installe des robots qui réduisent les temps de préparation à 6 minutes, prouvant que la rapidité et la traçabilité remportent les appels d'offres GDP même sans papeteries intégrées. La nouvelle usine d'Hinojosa à Alicante présente une ligne hybride combinant une onduleuse de 2,5 m et un module à jet d'encre, signalant une concurrence ibérique sur les circuits de produits frais du Benelux. En résumé, le succès stratégique dépend désormais de la combinaison de la conformité à l'économie circulaire, de l'agilité numérique et de la puissance d'achat au sein d'un champ de fournisseurs entièrement conformes qui se rétrécit rapidement.

Leaders du secteur de l'emballage ondulé aux Pays-Bas

Smurfit Westrock plc

International Paper Company

Mondi plc

Stora Enso Oyj

VPK Packaging Group NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : International Paper s'est engagé à investir 225 millions USD dans une usine du Mississippi dotée d'une ligne double paroi ciblant les utilisateurs industriels et du commerce électronique, avec une mise en service prévue au quatrième trimestre 2027.

- Janvier 2026 : International Paper a dévoilé des plans de séparation en sociétés indépendantes nord-américaine et EMEA, une transaction dont la clôture est attendue au quatrième trimestre 2026.

- Décembre 2025 : Klingele a installé une ligne robotisée EMBA QS Ultima 215 à Wunsiedel, en Allemagne, réduisant la préparation à six minutes pour les séries pharmaceutiques conformes aux GDP.

- Décembre 2025 : VPK a augmenté sa participation dans Ribble Packaging à 50 %, sécurisant une technologie brevetée d'expansion en nid d'abeilles pour les applications de protection.

Périmètre du rapport sur le marché néerlandais de l'emballage ondulé

Le rapport sur le marché néerlandais de l'emballage ondulé englobe une analyse complète des matériaux ondulés à base de fibres et à base de polymères (PP) utilisés pour le confinement, la protection et le transport de marchandises dans divers secteurs industriels et de distribution. Le marché désigne le secteur qui produit des panneaux multicouches, composés généralement d'un médium cannelé intercalé entre des couvertures, conçus pour offrir des rapports résistance/poids élevés et une résistance à l'écrasement pour les emballages secondaires et tertiaires.

Le rapport sur le marché néerlandais de l'emballage ondulé est segmenté par matériau (papier kraft vierge pour couverture, papier couverture recyclé, médium ondulé, cannelure semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes personnalisées découpées à l'emporte-pièce, boîtes pliantes, présentoirs de point de vente, caisses-palettes et autres types d'emballages), type de paroi (simple paroi, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, contre-collage litho, sérigraphie et autres technologies d'impression), secteur d'utilisation final (aliments transformés, produits alimentaires frais, boissons, produits électriques, soins personnels et cosmétiques, centres de distribution du commerce électronique, produits pharmaceutiques et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier kraft vierge pour couverture |

| Papier couverture recyclé |

| Médium ondulé |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes personnalisées découpées à l'emporte-pièce |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Caisses-palettes |

| Autres types d'emballages |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Contre-collage litho |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de distribution du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Par matériau | Papier kraft vierge pour couverture |

| Papier couverture recyclé | |

| Médium ondulé | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes personnalisées découpées à l'emporte-pièce | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Caisses-palettes | |

| Autres types d'emballages | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Contre-collage litho | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Aliments transformés |

| Produits alimentaires frais | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de distribution du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché espagnol de l'emballage ondulé et ses perspectives de croissance ?

Le marché s'élevait à 4,46 milliards USD en 2025 et devrait atteindre 5,59 milliards USD d'ici 2031, avec un TCAC de 3,75 %.

Quel segment de matériau se développe le plus rapidement dans le secteur de l'emballage ondulé en Espagne ?

Le papier kraft vierge pour couverture devrait afficher la progression la plus rapide avec un TCAC de 4,64 % jusqu'en 2031, porté par les exportations de produits alimentaires frais sensibles à l'humidité.

Comment les réglementations européennes sur la recyclabilité influencent-elles les choix d'emballages en Espagne ?

Les règles qui taxent les plastiques non recyclés et imposent une conception orientée vers le recyclage orientent les propriétaires de marques vers des formats ondulés légers et entièrement recyclables.

Pourquoi l'impression numérique à jet d'encre gagne-t-elle du terrain parmi les transformateurs espagnols ?

Les presses numériques éliminent les coûts de clichés et permettent les données variables, permettant des tirages économiques inférieurs à 5 000 unités que les clients de marques distributeurs et du commerce électronique exigent.

Quel utilisateur final devrait enregistrer la plus forte croissance de la consommation d'ondulé ?

Les centres de distribution du commerce électronique devraient se développer à un TCAC de 5,91 % à mesure que le commerce en ligne pénètre plus profondément dans les dépenses des consommateurs espagnols.

Quel est le degré de fragmentation du paysage concurrentiel de l'emballage ondulé en Espagne ?

Les cinq premières entreprises détiennent 52 % des capacités, conférant au marché une concentration intermédiaire qui permet encore à de nombreux spécialistes régionaux de prospérer.

Dernière mise à jour de la page le: