Taille et part du marché des emballages plastiques en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

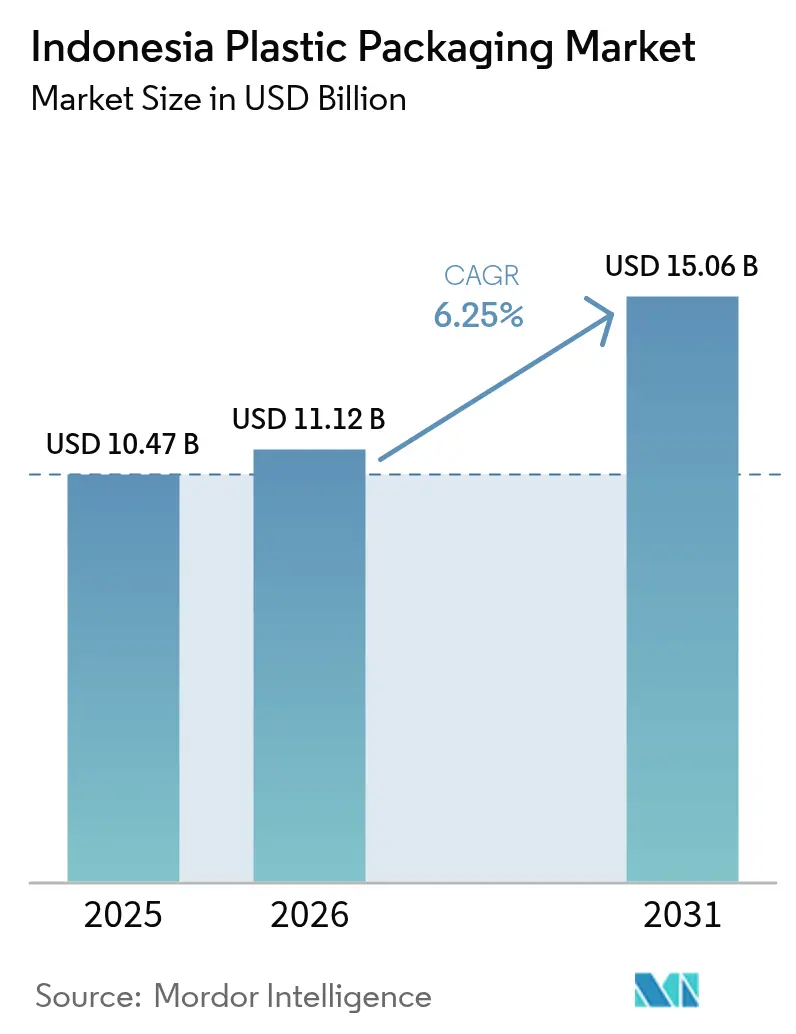

| Taille du marché de l'année de base (2025) | 10.47 Milliards de dollars |

| Taille du Marché (2026) | 11.12 Milliards de dollars |

| Taille du Marché (2031) | 15.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques en Indonésie par Mordor Intelligence

La taille du marché des emballages plastiques en Indonésie était évaluée à 10,47 milliards USD en 2025 et devrait progresser de 11,12 milliards USD en 2026 pour atteindre 15,06 milliards USD d'ici 2031, à un TCAC de 6,25 % durant la période de prévision (2026-2031). Une urbanisation soutenue, une progression sans précédent du trafic de commerce électronique et une hausse des revenus disponibles alimentent collectivement la demande d'emballages pour les produits alimentaires, les cosmétiques, les produits pharmaceutiques et la livraison du dernier kilomètre. Les fabricants privilégient les formats souples car ils réduisent le poids et le coût d'expédition tout en répondant à l'évolution des préférences des consommateurs pour les emballages pratiques. La substitution des matériaux s'accélère à mesure que les marques se tournent vers le PET recyclé pour honorer leurs engagements en matière de développement durable, même si le polyéthylène conserve son leadership en volume. Les impulsions réglementaires liées à la Responsabilité Élargie des Producteurs et aux interdictions des plastiques à usage unique créent simultanément des coûts de mise en conformité et des opportunités d'innovation sur le marché des emballages plastiques en Indonésie.

Principales conclusions du rapport

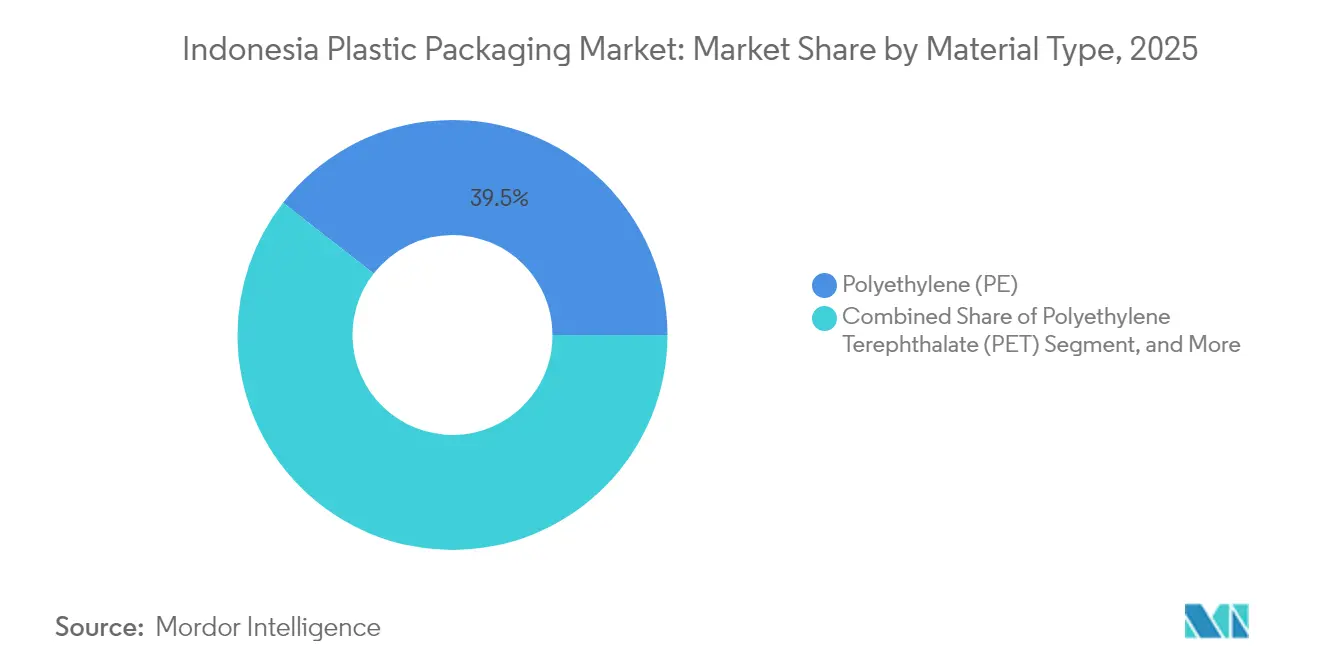

- Par type de matériau, le polyéthylène représentait 39,45 % de la part du marché des emballages plastiques en Indonésie en 2025, tandis que le PET affichait le TCAC le plus élevé à 7,18 % jusqu'en 2031.

- Par type d'emballage, les formats souples ont capté 53,61 % du chiffre d'affaires en 2025 ; les films et les emballages progressent à un TCAC de 7,75 % jusqu'en 2031.

- Par forme de produit, les sachets occupaient la première place avec 33,84 % de la taille du marché des emballages plastiques en Indonésie en 2025, tandis que les films et les emballages affichaient le TCAC le plus élevé à 7,75 % jusqu'en 2031.

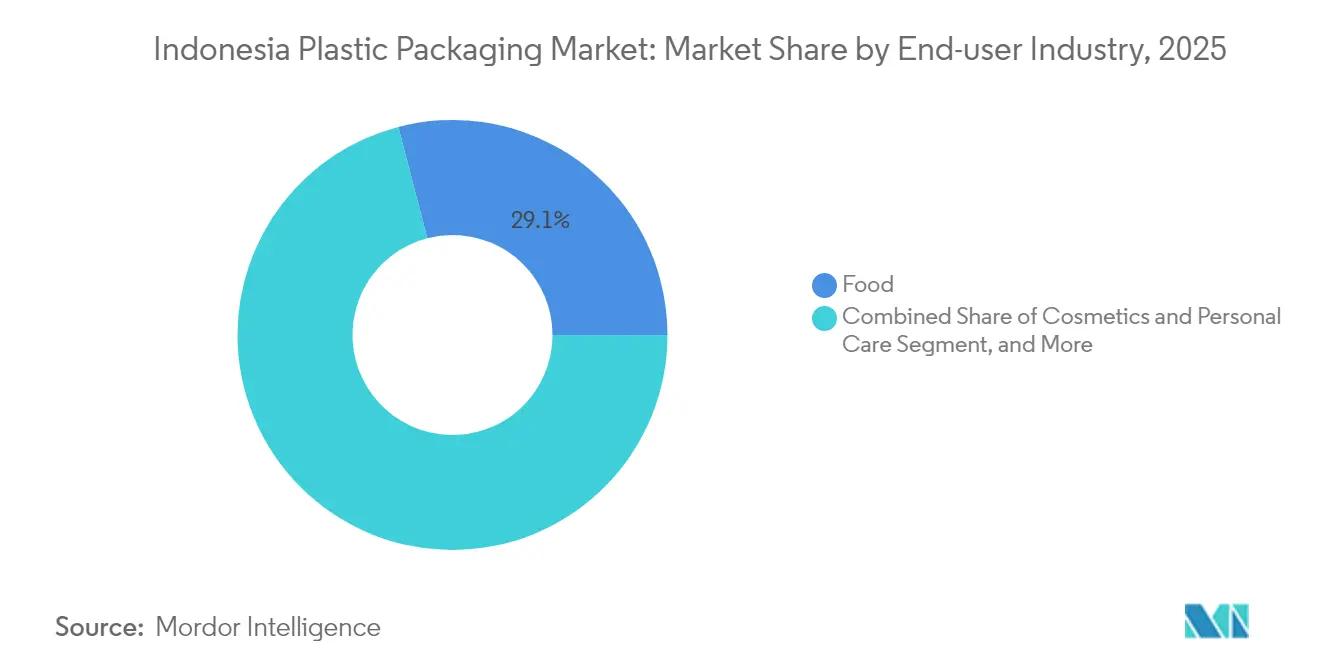

- Par utilisateur final, les applications alimentaires représentaient 29,05 % de la taille du marché des emballages plastiques en Indonésie en 2025, mais les cosmétiques et les soins personnels sont sur la bonne voie pour atteindre un TCAC de 7,73 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion détenait une part de 28,12 % en 2025, et le thermoformage est le segment à la croissance la plus rapide avec un TCAC de 7,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages plastiques en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique et de la demande de livraison du dernier kilomètre | +1.8% | Corridor Java-Sumatra et principaux centres urbains | Court terme (≤ 2 ans) |

| Hausse de la consommation d'aliments pratiques et de plats prêts à consommer | +1.5% | À l'échelle nationale, notamment Jakarta, Surabaya, Medan | Moyen terme (2 à 4 ans) |

| Initiatives d'allègement des grandes entreprises de biens de grande consommation | +0.9% | Pôles de fabrication nationaux | Moyen terme (2 à 4 ans) |

| Exigences de conception d'emballages pour la certification halal | +0.7% | À l'échelle nationale, régions à majorité musulmane | Long terme (≥ 4 ans) |

| Passage du secteur de l'huile de palme de cuisson aux bouteilles en rPET | +0.6% | Sumatra et Kalimantan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et de la demande de livraison du dernier kilomètre

La place de marché numérique indonésienne a enregistré des volumes de colis sans précédent en 2024, contraignant les transformateurs à fournir des films protecteurs, des sachets inviolables et des enveloppes compactes résistant au transit inter-îles. Les améliorations apportées aux projets stratégiques nationaux ont raccourci les délais de livraison et permis l'utilisation d'épaisseurs plus légères autrefois jugées risquées. Les centres de tri automatisés de PT Pos Indonesia ont introduit des dimensions de colis standardisées, récompensant les fournisseurs qui respectent les objectifs de précision dimensionnelle. Les plateformes de commerce électronique intègrent désormais les emballages à contenu recyclé ou compostables dans leurs grilles d'évaluation des vendeurs, stimulant un développement rapide de produits parmi les principaux producteurs de films. Les précurseurs bénéficient d'avantages lors des appels d'offres, les clauses de durabilité devenant la norme dans les contrats de logistique.

Hausse de la consommation d'aliments pratiques et de plats prêts à consommer

Les familles urbaines nucléaires choisissent de plus en plus les produits individuels et à chauffer, ce qui accroît la demande de sachets haute barrière, de plateaux et de sachets-portions. La réglementation d'étiquetage Nutri-Level 2024 de la BPOM a élargi les exigences d'espace sur la face avant des emballages, incitant à investir dans des lignes d'impression numérique qui maintiennent l'attrait en rayon tout en transmettant les données obligatoires. La subvention gouvernementale pour les repas nutritifs augmente la production de nouvelles usines laitières et protéinées qui ont besoin de cartons aseptiques et de bouteilles multicouches. Les chaînes logistiques s'adaptent en installant des chambres froides supplémentaires, renforçant la demande d'emballages de suremballage résistants aux perforations capables de supporter la condensation et les variations de température. En conséquence, le marché des emballages plastiques en Indonésie tire une part de chiffre d'affaires plus importante des applications alimentaires à haute valeur ajoutée.

Initiatives d'allègement des grandes entreprises de biens de grande consommation

Les propriétaires de marques mondiaux et locaux visent une élimination de matériaux à deux chiffres pour réduire les coûts de fret et améliorer leurs scores ESG. L'augmentation de la production de polypropylène de PT Polytama Propindo fournit les résines à distribution de poids moléculaire étroite nécessaires aux films à épaisseur réduite. Le capex des transformateurs donne désormais la priorité aux lignes de film soufflé multicouche avec contrôle automatique de l'épaisseur pour maintenir une tolérance de ±3 microns. L'allègement améliore également la densité des palettes, réduisant les émissions par unité expédiée, un indicateur mis en avant dans les rapports de développement durable des entreprises. À mesure que les prix des résines fluctuent, les économies de matériaux réalisées grâce à des structures plus légères amortissent la volatilité des marges et renforcent la résilience des transformateurs.

Exigences de conception d'emballages pour la certification halal

Depuis 2024, les recommandations du MUI traitent les encres, adhésifs et revêtements comme des ingrédients potentiellement non conformes au halal, obligeant les transformateurs à auditer chaque fournisseur en amont. Les entreprises répondant aux critères de traçabilité peuvent afficher le logo halal sur les emballages primaires, essentiel pour les consommateurs musulmans nationaux et les exportations lucratives vers le Moyen-Orient. Les cycles de certification allongent les calendriers de lancement de plusieurs mois, de sorte que les entreprises pharmaceutiques et de beauté multinationales préqualifient de plus en plus les stocks d'emballages pour atténuer les retards. Les chaînes d'approvisionnement certifiées augmentent les coûts de changement de fournisseur, solidifiant les partenariats entre les transformateurs conformes et les grands comptes de biens de grande consommation tout en élargissant la portée du marché des emballages plastiques en Indonésie vers les économies islamiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions strictes des plastiques à usage unique et déploiement de la Responsabilité Élargie des Producteurs | -1.2% | Grandes villes à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des résines et dépréciation de la roupie | -0.8% | Fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement insuffisante en résines recyclées | -0.6% | Corridors Java et Sumatra | Moyen terme (2 à 4 ans) |

| Réglementation d'avertissement sur le BPA pour les bouteilles d'eau | -0.3% | Secteur des boissons | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des plastiques à usage unique et déploiement de la Responsabilité Élargie des Producteurs

Les interdictions municipales des couverts jetables, des pailles et de la mousse de polystyrène ont déjà éliminé les références historiques, contraignant les transformateurs à se réoutiller à leurs propres frais. Dans le cadre du dispositif de Responsabilité Élargie des Producteurs indonésien, les propriétaires de marques doivent financer la collecte des déchets post-consommation qui manque actuellement d'envergure, ce qui transfère la pression des coûts en aval. Les calendriers fragmentés entre les provinces créent des obstacles à la prévision et des risques de dépréciation des stocks à mesure que les règles se durcissent inégalement. Les petites entreprises à liquidités limitées sont les plus touchées, risquant de favoriser la consolidation au sein du secteur des emballages plastiques en Indonésie.

Volatilité des prix des résines et dépréciation de la roupie

Les matières premières importées libellées en devises étrangères représentent la majeure partie de la structure de coûts de l'emballage souple. Lorsque la roupie s'est affaiblie début 2025, les prix au comptant du polyéthylène ont bondi de 12 % en termes locaux en un trimestre, érodant les marges des transformateurs. Les outils de couverture restent rares pour les PME, les incitant à adopter des contrats d'approvisionnement plus courts et une tarification dynamique des clients. La capacité nationale de PT Lotte Chemical Titan offre une isolation partielle pour le polypropylène, mais les résines spéciales utilisées dans les films barrières dépendent toujours des fournisseurs étrangers. La volatilité persistante pousse les transformateurs à diversifier leurs sources vers les flux de résines recyclées, bien que l'insuffisance de l'offre maintienne les primes des granulés recyclés à un niveau élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyéthylène maintient sa position tandis que le PET accélère

Le polyéthylène a conservé 39,45 % de la part du marché des emballages plastiques en Indonésie en 2025 grâce à sa polyvalence pour les sacs d'épicerie, les films étirables et les sachets multicouches. Le PET, cependant, devrait croître de 7,18 % par an à mesure que les producteurs de boissons et d'huiles alimentaires adoptent le rPET de qualité alimentaire, validé par le lancement par Coca-Cola Indonésie de bouteilles 100 % recyclées en 2024. Le PP reste pertinent dans les plateaux pour remplissage à chaud et les plats micro-ondables, tandis que la part du polystyrène s'érode sous l'effet des interdictions de mousse. Les polymères biosourcés occupent toujours des niches dans les secteurs de la santé et de la beauté où le positionnement premium compense les coûts plus élevés.

La sécurité des approvisionnements façonne les achats : les extrudeuses de films basées à Java achètent des matières premières en éthylène auprès du complexe de Cilegon, tandis que les transformateurs de PET s'appuient de plus en plus sur le recyclage local bouteille-à-bouteille pour se prémunir contre les fluctuations de devises. Le marché des emballages plastiques en Indonésie bénéficie de la montée en puissance de la capacité en rPET, comblant les déficits en résines vierges et satisfaisant les quotas de collecte de la Responsabilité Élargie des Producteurs. Parallèlement, les normes de qualité SNI favorisent les producteurs établis capables de documenter des indices de fluidité cohérents et la conformité aux métaux lourds.

Par type d'emballage : les formats souples dominent, le rigide monte en gamme

Les solutions souples représentaient 53,61 % du chiffre d'affaires en 2025, portées par les sachets de snacks, de nouilles instantanées et de détergent de recharge qui prospèrent dans le paysage commercial sensible aux prix en Indonésie. Les films aux barrières améliorées à l'oxygène et à l'humidité permettent des constructions plus minces, réduisant l'utilisation de résine jusqu'à 18 % sans compromettre la durée de conservation. Les plastiques rigides maintiennent un positionnement premium dans les pots de cosmétiques et les cartons de boissons aseptiques, où la preuve d'inviolabilité et la présentation de la marque justifient un coût unitaire plus élevé.

Le marché des emballages plastiques en Indonésie bénéficie d'économies d'échelle à mesure que les emballages souples répondent au défi d'efficacité volumétrique du commerce électronique. Les structures mono-matériau en PE ou PP simplifient le recyclage, s'alignant sur les mandats de reprise à venir. En revanche, les acteurs du rigide se différencient par l'étiquetage dans le moule, les finitions haute brillance et les pilotes d'emballages rechargeables répondant aux magasins zéro déchet urbains.

Par forme de produit : les sachets en tête, les films gagnent du terrain

Les sachets contrôlaient 33,84 % du chiffre d'affaires 2025, plébiscités pour les condiments, le café et les aliments pour nourrissons nécessitant des joints hermétiques et des becs verseurs pratiques pour le consommateur. Les machines de formage à mouvement continu peuvent produire 450 sachets par minute, réduisant les coûts et renforçant la domination. Pourtant, les films étirables et rétractables qui devraient progresser de 7,75 % par an profitent de l'essor du commerce électronique, protégeant les marchandises contre l'abrasion et l'humidité lors du transit inter-archipel.

Les innovations en matière de bouteilles se concentrent sur le rPET et les bouchons attachés pour satisfaire aux directives sur les produits à usage unique, tandis que la consommation de plateaux augmente parallèlement aux plats cuisinés réfrigérés pour les citadins actifs. À mesure que la taille des ménages diminue, la demande se déplace vers les présentations en portions individuelles, renforçant les vitesses unitaires dans l'ensemble des lignes du secteur des emballages plastiques en Indonésie.

Par secteur d'utilisation finale : l'alimentation toujours en tête, la beauté en plein essor

Les transformateurs alimentaires détenaient 29,05 % de la taille du marché des emballages plastiques indonésien en 2025, les produits de base en vrac et les snacks de marque nécessitant des barrières à l'humidité fiables lors de la distribution sous climat tropical. La certification halal associée aux obligations d'étiquetage nutritionnel intensifie la complexité de la conception, encourageant les laminés multicouches avec impression avancée. Les cosmétiques et les soins personnels affichent le TCAC le plus soutenu à 7,73 % à mesure que les millennials et la génération Z adoptent des régimes de soins de la peau, stimulant les commandes de tubes brillants, de pompes sans air et d'échantillons en sachet qui favorisent les achats d'essai.

La croissance du volume des boissons se modère, mais le développement durable stimule l'adoption de préformes légères. L'emballage pharmaceutique bénéficie d'un formulaire national élargi de médicaments génériques, nécessitant des films pour blisters et des bouteilles en PEHD avec des codes QR anti-contrefaçon. Les exportations industrielles dans les secteurs automobile et électronique continuent de nécessiter des calages de protection, ancrant la demande de base pour les sacs lourds et les palettes.

Par procédé de fabrication : l'extrusion en tête, le thermoformage en hausse

L'extrusion a généré 28,12 % du chiffre d'affaires 2025 en produisant des feuilles, des films étirables et des films soufflés utilisés dans les catégories de biens de grande consommation. Les systèmes intégrés de traitement corona et d'inspection numérique des défauts réduisent les taux de rebuts à moins de 1,5 %, préservant des marges étroites. Le thermoformage, dont la croissance est prévue à 7,52 % par an, tire profit des chaînes de restauration rapide et des magasins de proximité spécifiant des contenants à couvercle charnière transparents mettant en valeur les plats cuisinés.

Le moulage par injection reste essentiel pour les bouchons et fermetures de précision, les presses électriques réduisant la consommation d'énergie jusqu'à 30 %, un avantage dans l'environnement à tarif électrique élevé de l'Indonésie. Le moulage par soufflage sert les bouteilles de boissons et de soins personnels, mais est concurrencé par les sachets form-fill-seal qui empiètent sur ses parts. Les avancées dans la technologie de co-extrusion à 3 couches permettent aux transformateurs locaux d'intégrer des couches de PCR entre des peaux vierges, satisfaisant aux quotas de la Responsabilité Élargie des Producteurs sans sacrifier l'esthétique, améliorant ainsi l'attrait du marché des emballages plastiques en Indonésie auprès des marques soucieuses du développement durable.

Analyse géographique

Java a conservé environ 59,40 % du chiffre d'affaires 2025 grâce à sa base pétrochimique, sa main-d'œuvre qualifiée et ses corridors logistiques consolidés autour de Jakarta et Surabaya. Sumatra représentait environ 25,30 %, tirant parti des pôles de raffinage d'huile de palme et de la nouvelle connectivité autoroutière à péage qui réduit les coûts de transport vers Medan et Pekanbaru. Kalimantan et Sulawesi ont contribué ensemble à près de 10,20 % mais ont affiché une croissance supérieure à la moyenne nationale à mesure que les zones d'extraction de ressources ajoutent des capacités en aval dans les secteurs alimentaire et des biens de consommation.

Les initiatives de décentralisation en cours soutiennent de nouvelles zones industrielles à Batang et Kendal, encourageant les transformateurs à se co-localiser avec les fournisseurs de résines en amont et les conditionneurs de biens de grande consommation en aval. Les programmes d'automatisation portuaire du gouvernement ont réduit le temps de stationnement des conteneurs de 18 % à Tanjung Priok, rendant les exportations de café en sachet vers les Philippines plus compétitives. L'Indonésie orientale, y compris la Papouasie, ne représente encore que 5,10 % mais offre des opportunités inexploitées dans les chaînes de valeur de la pêche et du cacao qui nécessiteront des investissements dans les emballages pour la chaîne du froid. L'expansion régionale du marché des emballages plastiques en Indonésie dépend également de la fiabilité de l'alimentation électrique et de la disponibilité de techniciens qualifiés. La main-d'œuvre mature de Java soutient l'impression avancée et les laminés multicouches, tandis que les usines des îles extérieures se concentrent sur l'extrusion mono-matériau pour minimiser la complexité technique. À mesure que les infrastructures s'équilibrent, les propriétaires de marques pourraient diversifier leur empreinte de production, équilibrant les risques sismiques et d'inondation à travers l'archipel.

Paysage réglementaire

La réglementation indonésienne relative aux emballages plastiques se durcit en matière de sécurité de contact alimentaire et de responsabilité des producteurs. En juin 2026, l'Autorité indonésienne des aliments et médicaments (BPOM) a publié le règlement n° 11 de 2026 sur les emballages alimentaires, remplaçant le règlement n° 20 de 2019 et fixant des exigences actualisées pour les matériaux et substances d'emballage, y compris les limites de migration et une liste positive des substances autorisées. Les emballages en circulation doivent se conformer dans un délai de 12 mois (avant juin 2027). Par ailleurs, des exigences en matière d'espace d'étiquetage, telles que la règle d'étiquetage Nutri-Level de la BPOM de 2024, façonnent la conception des emballages et les choix d'impression pour les applications alimentaires.

En matière de déchets et de circularité, le règlement MoEF n° 75/2019 impose aux producteurs de réduire les déchets issus des produits et emballages de 30 % avant 2029, tandis que les travaux politiques de 2026 rapprochent l'Indonésie d'un modèle de REP plus contraignant. En juillet 2026, le ministère de l'Environnement finalisait un règlement ministériel visant à rendre obligatoire la Responsabilité élargie des producteurs pour les grands fabricants de produits sous emballage plastique, avec les organismes de valorisation des emballages (PRO) comme mécanisme opérationnel. Cette approche augmente les coûts de conformité tout en accélérant la transition vers des conceptions mono-matériau, le contenu recyclé et la traçabilité sur l'ensemble du marché indonésien des emballages plastiques.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages plastiques en Indonésie commence par l'approvisionnement en résines et additifs (PE, PP, PET et matériaux barrières spécialisés) à partir d'une base amont concentrée. Les producteurs pétrochimiques locaux tels que PT Chandra Asri Petrochemical Tbk, ainsi que des fournisseurs multinationaux tels que PT Dow Indonesia, influencent les prix et la disponibilité, en particulier pour les structures d'emballage flexible. Les transformateurs procèdent ensuite au compoundage, à l'extrusion, au thermoformage, au moulage par injection et au moulage par soufflage pour produire films, feuilles, sachets, bouteilles, plateaux et fermetures, avec impression, laminage et revêtement ajoutés pour répondre aux exigences de durée de conservation et d'étiquetage réglementaire. La demande provient des propriétaires de marques FMCG dans l'alimentation, les boissons, les cosmétiques et la pharmacie, ainsi que de la logistique du e-commerce qui exige des enveloppes et films protecteurs pour la distribution inter-îles.

En aval, la distribution passe par les usines des propriétaires de marques, les co-emballeurs, le commerce moderne et un large réseau de commerce traditionnel. La performance logistique est affectée par les améliorations des ports et des corridors. En fin de vie, la collecte et le recyclage restent un goulot d'étranglement structurel, la récupération de valeur reposant sur le secteur informel (ramasseurs de déchets, agrégateurs et banques de déchets), soutenu par une coordination multipartite émergente via des plateformes telles que l'Indonesia National Plastic Action Partnership (NPAP). Avec la REP évoluant vers une mise en œuvre obligatoire, les organismes de valorisation des emballages (PRO) ajoutent un nouveau nœud reliant le financement des propriétaires de marques à la capacité de collecte, de tri et de recyclage, augmentant l'importance d'un approvisionnement traçable en PCR et de directives de conception pour le recyclage dans les achats et les spécifications d'emballage.

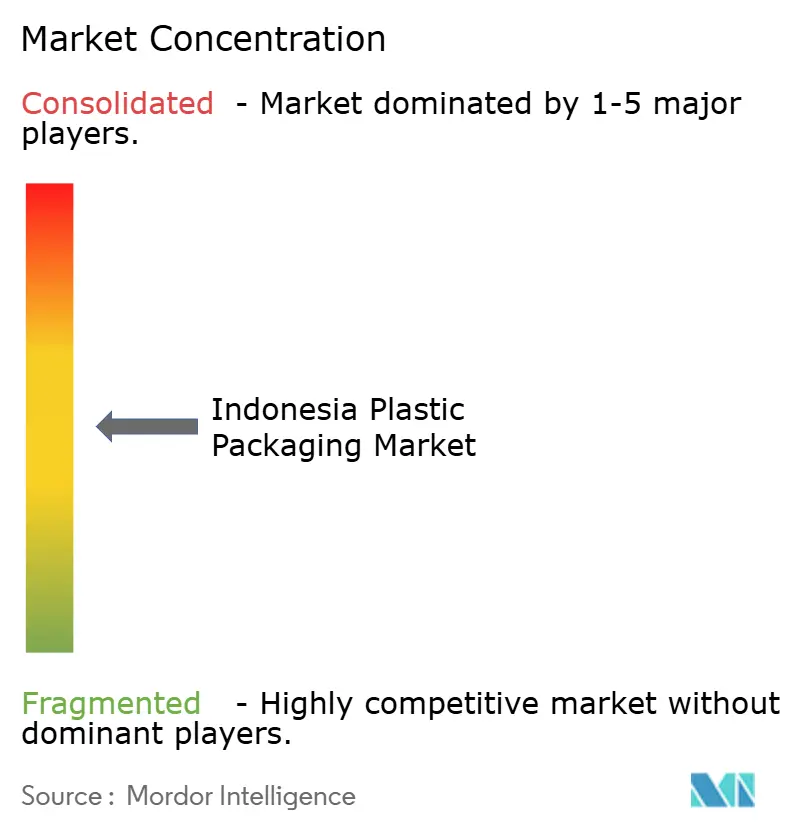

Paysage concurrentiel

Le marché affiche une concentration modérée. La fusion d'Amcor avec Berry Global en avril 2025 a créé une plateforme diversifiée couvrant les films, les contenants rigides et les soins de santé, dégageant des synergies en matière de R&D et d'envergure d'achat.[2]Amcor, "Amcor finalise sa combinaison avec Berry Global," amcor.com Tetra Pak exploite son expertise en carton pour vendre des machines de remplissage associées à des contrats de service, renforçant la fidélisation des clients dans les secteurs laitier et du traitement de la noix de coco.

Les champions nationaux PT Dynapack Asia et PT Berlina exploitent leurs avantages en termes de coûts et leur distribution étendue pour défendre les segments de sachets et tubes sensibles aux prix. Les deux déploient une automatisation progressive — inspection par vision et palettiseurs robotisés — pour combler les écarts de qualité avec les multinationales tout en conservant la flexibilité du travail. Le développement durable est un nouveau champ de bataille : le centre de recyclage prévu par ALPLA en Thaïlande alimentera les sites indonésiens en rPET de qualité alimentaire, réduisant les différentiels de coût des résines et améliorant les crédentiels ESG.[3]ChemAnalyst, "Alpla vise le doublement de sa capacité de recyclage des plastiques," chemanalyst.com

Les mouvements stratégiques comprennent des expansions de capacités, une intégration verticale dans le recyclage et des coentreprises pour les matériaux certifiés halal. Les guerres de prix restent contenues car la hausse des coûts de conformité favorise une concurrence rationnelle plutôt que la course aux volumes. L'adoption technologique — maintenance prédictive assistée par IA, tableaux de bord OEE en temps réel et récupération de résines en boucle fermée — constitue le principal facteur de différenciation parmi les acteurs de taille intermédiaire cherchant à décrocher des contrats auprès des géants des biens de grande consommation actifs sur le marché des emballages plastiques indonésien.

Principaux acteurs du secteur des emballages plastiques en Indonésie

Amcor plc

PT Dynapack Asia

Sonoco Products Company

PT Indo Tirta Abadi

PT Berlina Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité commerciale la plus immédiate se situe dans les structures de contact alimentaire prêtes pour la conformité et les services de documentation, suite au règlement BPOM n° 11 de 2026 et à son échéance de transition de juin 2027. Les transformateurs capables de soutenir des sélections de matériaux validées, y compris la conformité en matière de migration, tout en assurant une impression de haute qualité pour les mentions croissantes en face avant, disposent d'une voie plus claire vers les comptes alimentaires premium. Ceci est particulièrement pertinent pour les sachets à haute barrière, les films et les plateaux thermoformés utilisés dans les aliments pratiques et prêts à consommer.

Les offres liées à la circularité deviennent également plus finançables à mesure que les politiques et les programmes de mise en œuvre mûrissent. La décision du ministère de l'Environnement de juillet 2026 d'exiger que les grands fabricants de produits sous emballage plastique financent la gestion des déchets via des PRO formalise la demande de partenariats de collecte et de recyclage, créant des opportunités pour les fournisseurs d'emballages capables de combiner contenu recyclé, traçabilité et exécution de la reprise. Les ajouts de capacité et d'équipements alignés sur cette évolution incluent la production d'emballages aseptiques au site de PT Lami Packaging Indonesia à Cikande, Serang (21 milliards de paquets par an) et de nouveaux investissements en machines liés à l'emballage d'eau potable en bouteille, tels que l'allocation de capex de PT Asia Pramulia Tbk en juin 2026 pour des équipements dédiés à l'AMDK dans son usine de Pasuruan. Au niveau des programmes, la feuille de route Circular Economy Indonesia 2025-2045, lancée en juillet 2024, désigne les emballages plastiques de vente au détail comme secteur prioritaire et présente 2025-2029 comme une fenêtre de construction d'un écosystème pour la reconception, la réutilisation et la collecte, soutenant des dossiers d'investissement pour les formats mono-matériau, l'intégration de PCR et les capacités de transformation alignées sur le recyclage.

Développements récents du secteur

- Juillet 2026 : le ministère de l'Environnement indonésien a entrepris de finaliser un règlement ministériel rendant la Responsabilité élargie des producteurs obligatoire pour les grands fabricants de produits sous emballage plastique, en utilisant les organismes de valorisation des emballages (PRO) pour administrer la gestion des déchets financée par les producteurs. Ce changement accroît la valeur commerciale des emballages à contenu recyclé traçable et relève le niveau d'exigence pour les fournisseurs capables d'accompagner les clients sur la collecte, le reporting et la reconception conforme.

- Avril 2026 : Amcor a ouvert une installation avancée de revêtement d'emballages de santé à Subang Jaya, en Malaisie, avec un investissement dépassant 35 millions USD. Cette capacité régionale supplémentaire élargit les options d'approvisionnement en matériaux d'emballage médical et pharmaceutique haute performance utilisés par les propriétaires de marques indonésiens et les emballeurs sous contrat nécessitant une meilleure performance barrière et des contrôles qualité plus stricts.

- Décembre 2024 : Tetra Pak a présenté la technologie Direct UHT pour les boissons à base de noix de coco, prolongeant la durée de conservation à 12 mois sans conservateurs. Cela favorise une distribution plus large des boissons ambiantes à base de noix de coco à travers l'archipel indonésien et renforce la demande de solutions d'emballage et de remplissage compatibles préservant l'intégrité des produits sur des cycles logistiques plus longs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des emballages plastiques vendus et utilisés en Indonésie pour les besoins courants d'emballage grand public et industriel, comptabilisée au moment où l'emballage est fourni sur le marché local. Le dimensionnement est établi en USD et aligné sur une seule période temporelle afin que l'évolution d'une année à l'autre reste comparable.

Exclusions de périmètre : nous excluons les emballages en papier, en verre et en métal, et nous ne comptabilisons pas la réutilisation informelle d'emballages qui n'est pas vendue dans le cadre de la chaîne d'approvisionnement en emballages.

Aperçu de la segmentation

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Téréphtalate de polyéthylène (PET)

- Polystyrène et EPS

- Autres types de matériaux

- Par type d'emballage

- Emballage plastique souple

- Emballage plastique rigide

- Par forme de produit

- Bouteilles et bocaux

- Plateaux et conteneurs

- Sachets et conditionnements

- Sacs et grands sacs

- Films et emballages

- Autres formes de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Produits pharmaceutiques et soins de santé

- Cosmétiques et soins personnels

- Industrie

- Autres secteurs d'utilisation finale

- Par procédé de fabrication

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Thermoformage

- Autres procédés de fabrication

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par établir correctement le contexte de la demande et le cadre politique, car les volumes d'emballage évoluent avec la consommation et la production manufacturière. Nous nous sommes appuyés sur des sources publiques telles que Statistics Indonesia pour les indicateurs manufacturiers, les statistiques du commerce des douanes indonésiennes pour les flux de polymères et d'emballages, et les publications de la Bank Indonesia ou du ministère du Commerce pour l'orientation macroéconomique et commerciale. Pour les signaux liés à la durabilité et à la conformité influençant les évolutions du mix, nous avons également examiné les avis gouvernementaux et les mises à jour de normes disponibles.

Pour traduire ce contexte en une feuille de dimensionnement utilisable, nous avons vérifié les mouvements de prix liés aux résines et aux emballages ainsi que les schémas commerciaux, puis les avons recoupés avec les signaux d'utilisation d'emballages issus de sites d'associations, de revues à comité de lecture et de couvertures médiatiques réputées sur les ajouts de capacité. Les rapports annuels d'entreprises, les présentations aux investisseurs et les dépôts publics ont été utilisés pour vérifier la cohérence directionnelle de la croissance et l'orientation produit. Un abonnement payant pour les données financières d'entreprises et une base de données import-export au niveau des expéditions ont été utilisés de manière sélective pour éviter d'omettre les fournisseurs plus petits et pour valider la demande liée au commerce. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques ont été utilisées pour les recoupements, la clarification et la validation finale.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires, notamment sur la vitesse d'évolution de la demande flexible par rapport à la demande rigide et sur la manière dont la répercussion des prix s'opère auprès des utilisateurs finaux tels que l'alimentaire, les boissons, les soins à domicile et les emballages industriels. Nous avons échangé avec un mélange de transformateurs d'emballages, d'acteurs liés aux résines, de distributeurs et de grands acheteurs d'emballages, puis comparé les apports entre les centres de demande fortement concentrés sur Java et le reste de l'Indonésie afin de réduire un biais en faveur de la capitale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 18 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Le modèle central repose sur des vérifications descendantes et ascendantes. Du côté descendant, la demande d'emballages est reconstituée à partir des signaux de consommation et de production au niveau indonésien, suivis des flux commerciaux pour les intrants polymères et matériaux d'emballage pertinents, puis filtrés selon l'intensité d'emballage locale par grands usages finaux. Une fois le total établi, il a été corroboré à l'aide d'approximations ascendantes sélectives, telles que des tranches de revenus échantillonnées de transformateurs, des vérifications de canaux sur les principaux formats d'emballage, et une vérification croisée volume multiplié par prix de vente moyen pour les articles courants.

Quelques données pratiques ont été particulièrement importantes sur ce marché, et elles ont été mises à jour année après année afin que la logique reste reproductible. Il s'agit notamment des tendances de production d'aliments et de boissons emballés, de l'orientation de la consommation de boissons en bouteille, des indicateurs indirects de production manufacturière, des mouvements d'importation et d'exportation pour les plastiques et emballages, et de l'orientation des prix des résines affectant les prix d'emballage réalisés. Lorsque les signaux ascendants étaient faibles pour les petits participants informels, nous avons comblé l'écart en utilisant des indicateurs liés au commerce et à la consommation, puis en ajustant le résidu en fonction des retours d'entretiens sur la part détenue hors de la base organisée.

Pour les prévisions, une analyse de scénarios a été utilisée, car la croissance peut évoluer selon les actions réglementaires, les engagements de durabilité des marques et les changements dans les dépenses de consommation. La trajectoire prospective a été construite à partir de la demande attendue dans les catégories clés de produits emballés, d'une substitution probable entre formats, et d'une progression de prix liée aux tendances des résines et de l'énergie, puis revérifiée avec le consensus d'experts issu du programme primaire avant de finaliser la trajectoire du TCAC.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le chiffre final ne dépende pas d'une seule série de données. Nous comparons le résultat à des signaux indépendants, notamment les mouvements commerciaux, les variations de prix des résines et les indicateurs de croissance par usage final, puis nous examinons tout écart sortant des plages attendues. Lorsqu'un conflit apparaît, les hypothèses sont revues et, dans certains cas, les répondants sont recontactés pour confirmer si l'évolution est structurelle ou liée au calendrier.

Avant validation finale, le modèle et les analyses narratives sont revus par un autre analyste pour vérifier la logique, l'exactitude arithmétique et la cohérence du périmètre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif se produit, tel qu'un changement de politique, un ajout de capacité important, ou une variation brutale des prix des matières premières. Juste avant la livraison, nous effectuons un nouveau passage de données afin que les chiffres correspondent aux dernières publications publiques disponibles.

Taille du marché indonésien des emballages plastiques selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de constater des valeurs de marché différentes pour les emballages plastiques en Indonésie, même lorsque le nom du sujet paraît identique. Les écarts proviennent généralement de ce qui est inclus dans le périmètre des emballages, de l'année retenue comme base, et de la manière dont les prix sont convertis et reportés dans la prévision.

En actualisant les prix liés aux résines et en vérifiant l'intensité d'emballage par usage final, Mordor Intelligence maintient le total aligné sur la demande indonésienne pour les formats rigides et flexibles, plutôt que de restreindre le comptage à une seule famille de formats ou d'utiliser un instantané de prix fixe reporté d'année en année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,47 milliards USD (2025) | |

| Éditeur de place de marché A | 10,47 milliards USD (2025) | Le chiffre principal correspond à la valeur de 2025, mais la cadence de mise à jour et la méthode de report des prix ne sont pas toujours clairement précisées, ce qui peut modifier le résultat de 2030 en cas de variation marquée des coûts des résines. |

| Spécialiste de format B | 3,40 milliards USD (2025) | Cette estimation se concentre uniquement sur les emballages plastiques rigides, ce qui exclut les emballages flexibles fortement utilisés dans les catégories alimentaires et ménagères, rendant le total structurellement plus bas même avant l'application des hypothèses de croissance et de change. |

Le tableau montre que la majeure partie des écarts provient des limites de périmètre et de la manière dont les prix évoluent sur les années de prévision. Lorsque les emballages rigides et flexibles sont comptabilisés ensemble et que les prix sont rattachés à des signaux de coût et de demande observables, les clients peuvent retracer le chiffre à travers des étapes claires et reproduire la logique pour leur planification interne.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages plastiques en Indonésie en 2026 ?

La taille du marché des emballages plastiques en Indonésie est de 11,12 milliards USD en 2026.

Quel est le TCAC prévu pour les emballages plastiques indonésiens jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 6,25 % de 2026 à 2031.

Quel matériau connaît la croissance la plus rapide dans le secteur de l'emballage indonésien ?

Le PET devrait progresser de 7,18 % par an, soutenu par les bouteilles de boissons à contenu recyclé.

Pourquoi les emballages souples sont-ils dominants en Indonésie ?

Les emballages souples offrent des solutions économiques et légères parfaitement adaptées au commerce électronique et à la logistique insulaire.

Comment les interdictions des produits à usage unique affectent-elles les fournisseurs d'emballages ?

Les transformateurs doivent investir dans des alternatives recyclables ou compostables et financer des systèmes de reprise dans le cadre des règles de Responsabilité Élargie des Producteurs.

Qui sont les acteurs clés du secteur des emballages plastiques indonésien ?

Les principaux fournisseurs comprennent Amcor, Tetra Pak, PT Dynapack Asia, PT Berlina et ALPLA.

Dernière mise à jour de la page le: