Taille et Part du Marché des Énergies Renouvelables en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

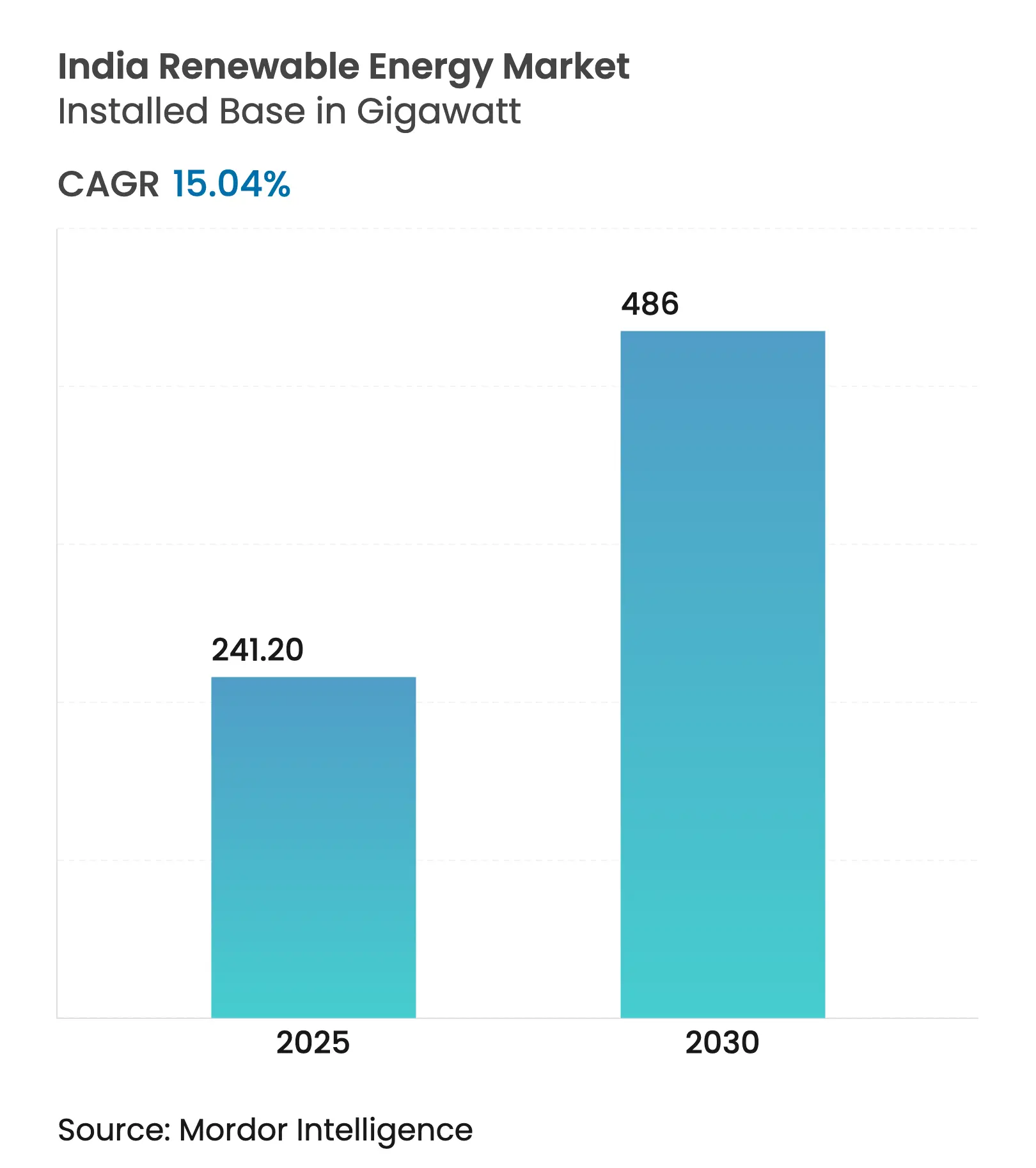

| Volume du Marché (2025) | 241.20 gigawatt |

| Volume du Marché (2030) | 486 gigawatt |

| Taux de croissance (2025 - 2030) | 15.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en Inde par Mordor Intelligence

La taille du Marché des Énergies Renouvelables en Inde en termes de base installée devrait passer de 241,20 gigawatts en 2025 à 486 gigawatts d'ici 2030, à un CAGR de 15,04 % au cours de la période de prévision (2025-2030).

La baisse des coûts technologiques, des appels d'offres agressifs et des outils politiques tels que PM-KUSUM et le dispositif d'Incitation Liée à la Production (PLI) ont créé un cycle auto-renforçant d'économies d'échelle et de réduction des coûts. La domination croissante du solaire, la montée en puissance des achats commerciaux et industriels (C&I) et un pipeline élargi d'appels d'offres hybrides avec stockage redéfinissent la dynamique concurrentielle et stimulent des entrées de capitaux record. Dans le même temps, les goulets d'étranglement du réseau, les retards de paiement des DISCOM et l'exposition aux minéraux critiques risquent de freiner l'élan s'ils ne sont pas résolus. Néanmoins, le marché des énergies renouvelables en Inde continue de démontrer une forte confiance des investisseurs, soulignée par 86 milliards USD de nouveaux engagements annoncés lors de récents sommets.[1]Bureau de Presse et d'Information, "L'Inde ajoute 29,5 GW de capacité renouvelable au cours de l'exercice 2025," pib.gov.in

Principaux Enseignements du Rapport

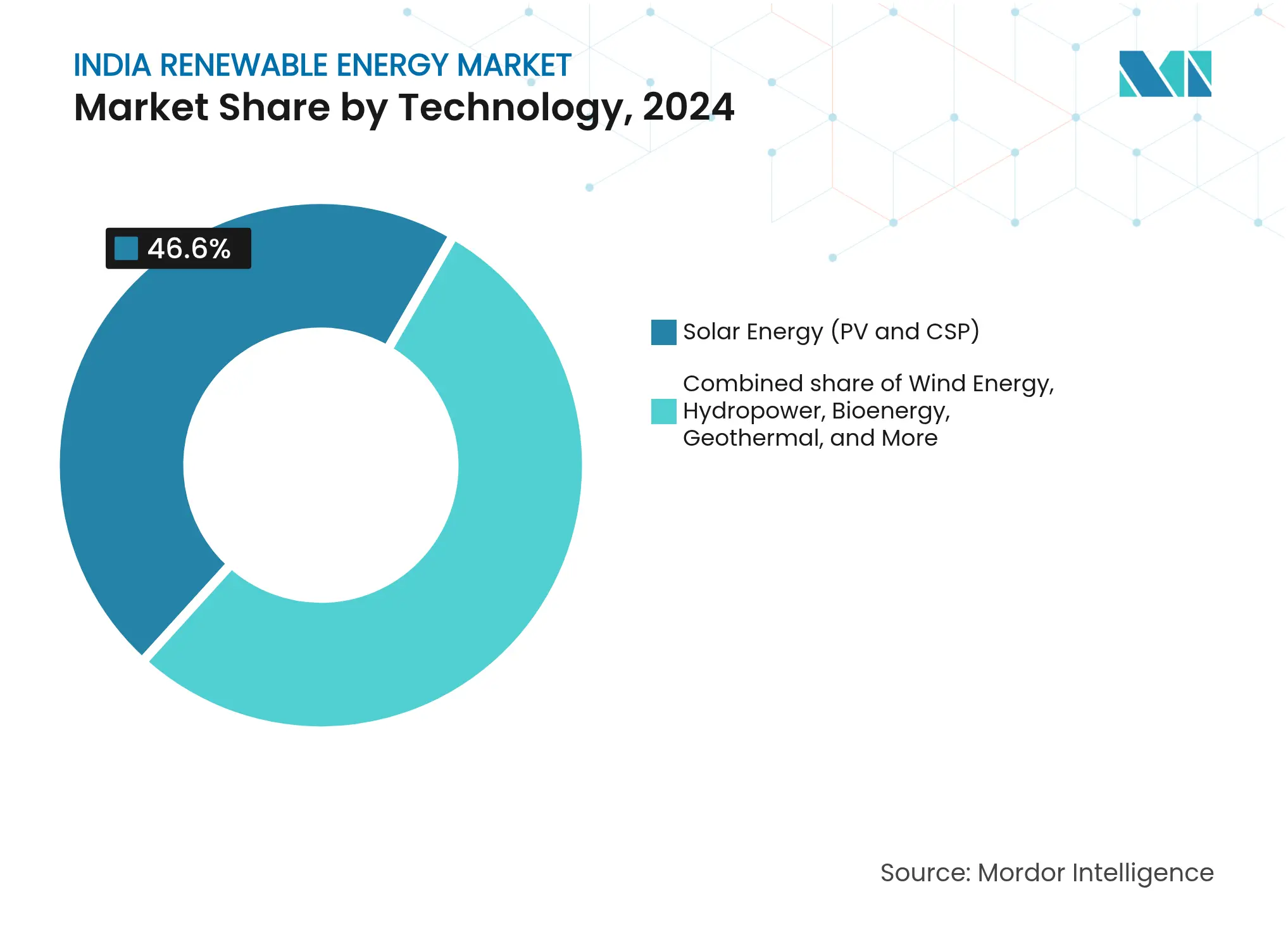

- Par technologie, l'énergie solaire a dominé avec 46,6 % de la part du marché des énergies renouvelables en Inde en 2024, tandis que la géothermie devrait croître à un CAGR de 162,7 % jusqu'en 2030.

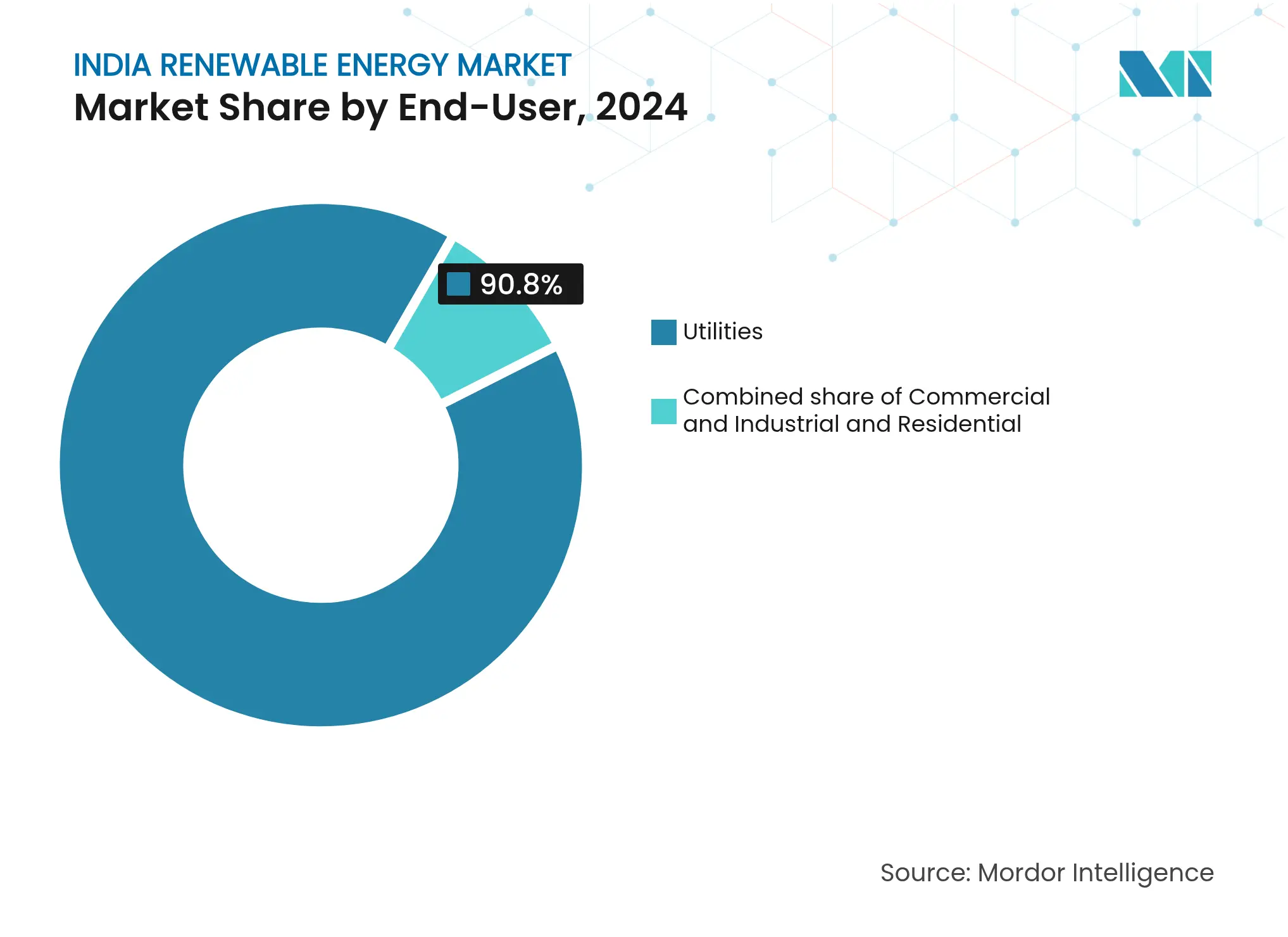

- Par utilisateur final, les services publics détenaient 90,8 % de la taille du marché des énergies renouvelables en Inde en 2024, et le segment commercial et industriel croît à un CAGR de 18,8 % jusqu'en 2030.

Tendances et Perspectives du Marché des Énergies Renouvelables en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse du LCOE du Solaire PV et de l'Éolien | +3.20% | Rajasthan, Gujarat, Karnataka, déploiement national | Moyen terme (2-4 ans) |

| Appels d'Offres Agressifs au Niveau Central et des États pour les ER | +2.80% | National, piloté par la SECI et les principales agences étatiques | Court terme (≤ 2 ans) |

| Obligations d'Achat d'Énergie Renouvelable et ESCerts | +2.10% | Maharashtra, Tamil Nadu, Andhra Pradesh, couverture nationale | Moyen terme (2-4 ans) |

| Montée en Puissance des PPA d'Énergie Verte auprès des Acheteurs C&I | +2.40% | Zones industrielles au Maharashtra, Karnataka, Gujarat | Moyen terme (2-4 ans) |

| Incitation Liée à la Production pour la Fabrication | +2.60% | Pôles industriels au Gujarat, Uttar Pradesh, Odisha | Long terme (≥ 4 ans) |

| Structure des Appels d'Offres Hybrides avec Stockage | +1.90% | Rajasthan, Karnataka, Andhra Pradesh, projets pilotes nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du LCOE du Solaire PV et de l'Éolien

Des tarifs solaires records de INR 2,51/kWh ont été atteints grâce à la production de modules soutenue par le PLI et aux avancées technologiques, réduisant la dépendance aux importations de 90 % en 2020 à moins de 60 % en 2025. La trajectoire des coûts de l'éolien est similaire, bien que plus lente, mais un potentiel de repowering de 25,4 GW pour les turbines de moins de 2 MW offre une optimisation supplémentaire des coûts. La convergence des courbes de coûts du solaire, de l'éolien et du charbon a atteint un point de basculement où les ajouts d'énergies renouvelables sont désormais le choix par défaut pour les nouvelles capacités.

Appels d'Offres Agressifs au Niveau Central et des États pour les ER

La Solar Energy Corporation of India (SECI) et les agences étatiques ont lancé 7,6 GW d'appels d'offres au premier semestre 2024, soit 191 % de plus en glissement annuel, tandis que les structures d'appels d'offres en évolution exigent désormais du stockage et du contenu national pour améliorer l'intégration au réseau.[2]Solar Energy Corporation of India, "Documents d'Appel d'Offres et Résultats des Enchères," seci.co.in La visibilité de 132,7 GW de projets jusqu'en 2026 donne aux développeurs la confiance nécessaire pour développer leurs capacités de fabrication et leurs pipelines de projets.

Application des Obligations d'Achat d'Énergie Renouvelable et des ESCerts

Une Obligation d'Achat d'Énergie Renouvelable (RPO) de 43 % pour 2030 ancre la demande, mais la conformité inégale des États indique une marge pour un renforcement des politiques. Les nouvelles règles de commerce du carbone attendues en 2026 devraient créer une demande parallèle pour les certificats d'énergie propre.

Montée en Puissance des PPA d'Énergie Verte auprès des Acheteurs C&I

Les achats d'énergie renouvelable par les acteurs commerciaux et industriels sont en plein essor, les entreprises considérant l'énergie propre à la fois comme une couverture contre les coûts et un levier de durabilité. Fourth Partner Energy, par exemple, a levé 275 millions USD pour fournir 3,5 GW à des clients mondiaux tels que Walmart et Unilever. La simplification des règles d'accès ouvert et les cadres de PPA virtuels à venir devraient encore accélérer l'adoption.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Stress Financier des DISCOM et Retards de Paiement | −2.4% | Uttar Pradesh, Rajasthan, Tamil Nadu, problème national | Court terme (≤ 2 ans) |

| Goulets d'Étranglement liés à l'Acquisition Foncière et aux Droits de Passage | −1.8% | Maharashtra, Madhya Pradesh, Chhattisgarh, dispersion nationale | Moyen terme (2-4 ans) |

| Exposition de la Chaîne d'Approvisionnement aux Minéraux Critiques | −1.3% | Importations en provenance de Chine, du Chili, d'Australie | Long terme (≥ 4 ans) |

| Hausse de l'Écrêtement et Congestion du Réseau | −1.6% | Rajasthan, Karnataka, Andhra Pradesh, Gujarat | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stress Financier des DISCOM et Retards de Paiement

Des pertes de distribution supérieures à 20 % dans plusieurs États continuent d'éroder la liquidité des DISCOM, retardant les paiements et décourageant de nouveaux projets malgré les mécanismes de sécurité des paiements.[3]Policy Circle, "Revue de la Santé Financière des DISCOM," policycircle.org Des réformes structurelles dans la fixation des tarifs et la rationalisation des subventions restent essentielles.

Goulets d'Étranglement liés à l'Acquisition Foncière et aux Droits de Passage

La concurrence avec l'agriculture et les zones de conservation ralentit les délais de réalisation des projets. Les directives de la Cour Suprême sur les habitats de l'Outarde de l'Inde ont initialement bloqué les projets au Rajasthan et au Gujarat avant que des lignes directrices révisées ne rétablissent la clarté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Montée en Puissance de la Fabrication Ancre la Domination du Solaire

La part de 46,6 % de l'Énergie Solaire en 2024 est ancrée dans la montée en puissance rapide des usines nationales à 38 GW de modules par an, réduisant les délais logistiques et soutenant des appels d'offres en dessous de la parité thermique. La contribution du segment à la taille du marché des énergies renouvelables en Inde devrait s'élargir à mesure que les parcs utilitaires au Rajasthan et au Gujarat remportent régulièrement des appels d'offres proches de INR 2,5 par kWh, entraînant des retraits de centrales à charbon dans les centres de charge du nord. Le solaire sur toiture a dépassé 11 GW grâce aux incitations résidentielles, bien que les litiges sur le net-metering freinent encore l'adoption. Le CSP reste une niche à seulement 0,5 GW, compte tenu de son capex élevé.

La croissance de la capacité éolienne est plus lente car les lignes de nacelles nationales couvrent à peine 40 % de la demande annuelle, forçant une dépendance aux importations. Les appels d'offres terrestres au Tamil Nadu à INR 2,79 par kWh maintiennent la ressource compétitive, mais les obstacles fonciers et les droits de passage ont retardé 2,8 GW de projets attribués en 2024. Des blocs éoliens offshore totalisant 37 GW ont été délimités au large du Gujarat et du Tamil Nadu, mais les examens environnementaux repoussent la première production d'électricité au-delà de 2028. L'hydroélectricité s'élève à 51 GW, avec des retrofits de stockage par pompage-turbinage ajoutant une flexibilité de longue durée, mais des délais de construction de sept ans atténuent son impact à court terme. La géothermie, bien que minuscule aujourd'hui, affiche la trajectoire de croissance la plus rapide alors que les projets pilotes au Ladakh se dirigent vers la phase de démonstration. La bioénergie et les technologies océaniques restent expérimentales et représentent des volumes marginaux.

Par Secteur d'Utilisation Finale : Les Achats des Entreprises Redéfinissent la Dynamique du Marché

Les services publics achètent encore 90,8 % de la production renouvelable dans le cadre de PPA de 15 à 20 ans qui ancrent la majeure partie du financement de projets, mais les retards de paiement et la hausse des coûts de conformité aux RPO compriment leurs bilans. La baisse des tarifs permet aux agences étatiques d'ajouter 19 GW d'attributions de capacité au cours de l'exercice 2024-25, mais le marché des énergies renouvelables en Inde connaît une évolution à mesure que les acheteurs commerciaux et industriels signent des PPA directs pour réduire leurs émissions de Scope 2. La tranche C&I croît à un rythme de 18,8 % par an et poursuit désormais des modèles de captif collectif qui regroupent des charges plus petites, incitant les développeurs tiers à proposer des offres sans capex.

Les clusters industriels au Maharashtra, au Gujarat et au Karnataka ont signé 9,2 GW de PPA en 2024, exploitant des frais de transit inférieurs à INR 0,50 par kWh. Les dispositifs de toiture pour les résidences représentent à peine 1,2 % de la capacité, en partie parce que les crédits de net-metering sont souvent bien inférieurs aux tarifs de détail, allongeant le retour sur investissement à près d'une décennie. Les ajustements politiques à venir visent à orienter les DISCOM vers un rôle de gestionnaire de réseau uniquement, leur permettant de percevoir des revenus sur le transit plutôt que sur les ventes volumétriques, ce qui pourrait débloquer davantage de production décentralisée dans les segments résidentiel et des petites entreprises.

Analyse Géographique

Le Rajasthan domine le marché des énergies renouvelables en Inde avec 29,98 GW installés en 2024, suivi du Gujarat avec 29,52 GW, du Tamil Nadu avec 23,70 GW et du Karnataka avec 22,37 GW. Ensemble, ces quatre États détiennent plus de la moitié de la capacité nationale. Cette concentration renforce les économies d'échelle et met sous pression les corridors existants, ce qui a conduit à une feuille de route de modernisation du réseau de 500 milliards USD à l'horizon de l'exercice 2050.[4]Financial Express, "Besoin d'Investissement de 500 Milliards USD dans le Réseau," financialexpress.com

Le Karnataka et le Gujarat se classent au plus haut niveau en matière de préparation à la transition énergétique, équilibrant une production variable élevée avec des réseaux stables, tandis que l'Uttar Pradesh et le Bengale-Occidental restent dominés par les combustibles fossiles. La taille du marché des énergies renouvelables en Inde pour les pôles émergents tels que le Madhya Pradesh devrait s'accélérer à mesure que NTPC réserve INR 2 lakh crore pour de nouveaux actifs solaires, éoliens et hydroélectriques par pompage-turbinage.

Les États du Nord-Est reçoivent des subventions en capital de 50 % pour les énergies renouvelables afin de compenser les coûts liés au terrain, mais les obstacles logistiques limitent le déploiement. La concentration de la fabrication au Gujarat, au Tamil Nadu et au Rajasthan rationalise les chaînes d'approvisionnement mais crée des risques régionaux ; les décideurs politiques étudient des incitations pour de nouvelles usines dans le centre et l'est de l'Inde. Les Parcs d'Énergie Renouvelable Ultra-Méga prévus dans les régions moins développées visent à répartir la croissance des capacités et à réduire la dépendance excessive à l'égard d'une poignée d'États.

Paysage Concurrentiel

Le marché des énergies renouvelables en Inde est modérément concentré. Le complexe de 30 GW de Khavda d'Adani Green le positionne comme le plus grand développeur, tandis que NTPC et ReNew maintiennent des portefeuilles diversifiés de taille significative. L'acquisition d'Ayana Renewable Power par ONGC-NTPC pour INR 19 500 crore apporte la solidité du bilan des entreprises publiques dans la consolidation de projets. Les acteurs privés se différencient par la technologie : Adani a déployé un nettoyage robotisé sans eau, et ReNew pilote des panneaux bifaciaux pour améliorer les rendements.[5]NTPC Limited, "Mises à Jour des Mises en Service Renouvelables 2024," ntpc.co.in

Le renouvelable hybride avec stockage est une frontière émergente, Reliance ayant remporté le plus grand contrat indien de 930 MW solaire + 465 MW/1 860 MWh en décembre 2024. L'éolien offshore et l'hydrogène vert sont les prochains points à l'ordre du jour stratégique, et les entreprises ayant des antécédents d'exécution établis sont susceptibles de capturer les concessions en phase initiale.

Les capitaux étrangers restent actifs : l'entrée de Hexa Climate Solutions à hauteur de 500 millions USD via Fortum India met en évidence l'appétit international soutenu, tandis que les grands équipementiers tels que Siemens Gamesa et Vestas se disputent les commandes de repowering. Les marges continuent de se comprimer sous l'effet des appels d'offres concurrentiels, favorisant les développeurs intégrés verticalement ou disposant de capitaux importants, capables d'optimiser sur l'ensemble du cycle de vie du projet.

Leaders du Secteur des Énergies Renouvelables en Inde

Adani Green Energy Ltd

ReNew Energy Global Plc

NTPC Ltd (branche ER)

Tata Power Renewables

Greenko Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : NTPC et sa filiale, NTPC Green Energy Limited (NGEL), ont signé plusieurs Protocoles d'Accord (MoU) avec le gouvernement du Madhya Pradesh en février 2025 pour un investissement total de plus de INR 2 lakh crore afin de développer divers projets d'énergie renouvelable, notamment des actifs solaires, éoliens et de stockage par pompage-turbinage.

- Février 2025 : Le Budget de l'Union a réduit les droits de douane sur les cellules solaires à 20 % et alloué INR 200 milliards pour le solaire sur toiture dans le cadre de PM Surya Ghar.

- Février 2025 : ONGC NTPC Green Private Limited (ONGPL), une coentreprise 50:50 de NTPC Green Energy Limited et ONGC Green Limited, a finalisé l'acquisition de 100 % du capital d'Ayana Renewable Power Private Limited. Ayana, une plateforme d'énergie renouvelable de premier plan, dispose d'une capacité d'environ 4 112 MW (2 123 MW d'actifs opérationnels et 1 989 MW en cours de construction), stratégiquement situés dans des États riches en ressources.

- Décembre 2024 : Reliance NU Suntech a remporté l'appel d'offres de 930 MW solaire plus 1 860 MWh de stockage, le plus grand BESS sur site unique en Asie hors Chine.

Périmètre du Rapport sur le Marché des Énergies Renouvelables en Inde

L'énergie renouvelable est dérivée de sources naturelles qui se reconstituent plus vite qu'elles ne sont consommées, comme la lumière solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et du carburant, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le Marché des Énergies Renouvelables en Inde est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté par Énergie Solaire (PV et CSP), Énergie Éolienne (Terrestre et Offshore), Hydroélectricité (Petite, Grande, PSH), Bioénergie, Géothermie, Énergie Océanique (Marémotrice et Houlomotrice). Par utilisateur final, le marché est segmenté en Services Publics, Commercial et Industriel, et Résidentiel. Le rapport couvre également la taille du marché et les prévisions pour l'Inde.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Énergie Solaire (PV et CSP) |

| Énergie Éolienne (Terrestre et Offshore) |

| Hydroélectricité (Petite, Grande, PSH) |

| Bioénergie |

| Géothermie |

| Énergie Océanique (Marémotrice et Houlomotrice) |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Par Technologie | Énergie Solaire (PV et CSP) |

| Énergie Éolienne (Terrestre et Offshore) | |

| Hydroélectricité (Petite, Grande, PSH) | |

| Bioénergie | |

| Géothermie | |

| Énergie Océanique (Marémotrice et Houlomotrice) | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| Résidentiel |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des énergies renouvelables en Inde en 2025 ?

La capacité installée s'élève à 241,20 GW, avec des prévisions indiquant 486 GW d'ici 2030 à un CAGR de 15,04 %.

Quelle technologie domine les ajouts de capacité ?

L'énergie solaire représente 46,6 % de la capacité en 2024, loin devant les autres ressources, et continue de remporter des appels d'offres en dessous de INR 2,5 par kWh.

Pourquoi les PPA d'entreprise gagnent-ils du terrain ?

Quinze États plafonnent les frais de transit en dessous de INR 0,50 par kWh, rendant le solaire en autoconsommation jusqu'à 24 % moins cher que l'électricité du réseau pour les industries à forte consommation.

Qu'est-ce qui ralentit le déploiement des énergies renouvelables dans certains États ?

Les litiges fonciers, les autorisations forestières et les retards liés aux droits de passage pour la transmission peuvent ajouter plus d'un an aux délais de réalisation des projets.

Comment le couplage hybride avec stockage améliore-t-il la rentabilité des projets ?

Le couplage avec un BESS de quatre heures ou un stockage par pompage-turbinage porte le taux d'utilisation au-dessus de 80 %, permettant aux développeurs de percevoir des primes aux heures de pointe malgré un capex plus élevé.

Quels États dominent les nouvelles capacités ?

Le Rajasthan et le Gujarat détiennent ensemble 38 % des installations grâce à un ensoleillement supérieur, un soutien politique et un accès groupé au réseau de transport.

Dernière mise à jour de la page le: