Taille et part du marché de l'urée en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 13.65 Milliards de dollars |

| Taille du Marché (2031) | 19.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'urée en Inde par Mordor Intelligence

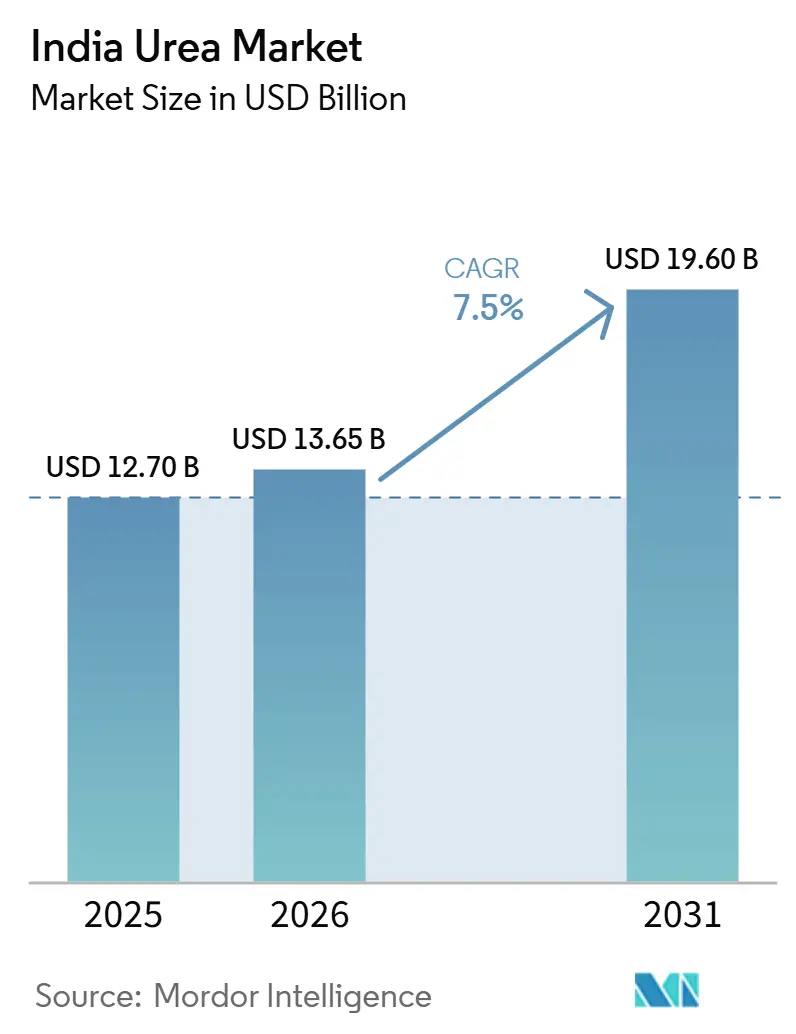

La taille du marché de l'urée en Inde était évaluée à 12,70 milliards USD en 2025 et devrait croître de 13,65 milliards USD en 2026 pour atteindre 19,60 milliards USD d'ici 2031, à un TCAC de 7,50 % durant la période de prévision (2026-2031). Cette expansion reflète un passage de l'approvisionnement en nutriments en vrac vers des produits précisément formulés qui améliorent la santé des sols et les performances spécifiques aux cultures. La continuité des politiques dans le cadre du régime de subvention basée sur les nutriments (NBS), la diffusion rapide de la micro-irrigation et l'élargissement de la portée du commerce électronique améliorent l'accessibilité et l'économie des formulations spécialisées. Parallèlement, les modèles d'agriculture contractuelle et d'entreprise favorisent les intrants maximisant les rendements, tandis que les investissements nationaux dans les polymères allègent les pressions sur les coûts des engrais à libération contrôlée. Ces développements placent le marché de l'urée en Inde sur une trajectoire de croissance robuste.

Principaux enseignements du rapport

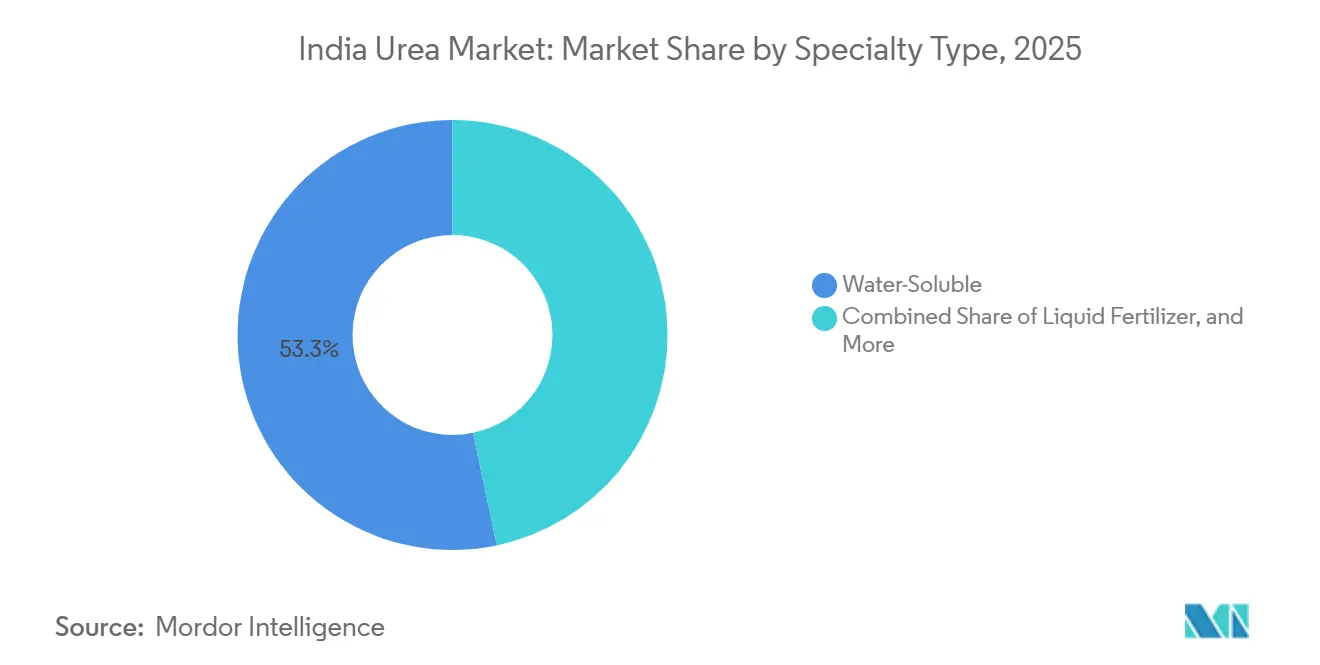

- Par type de spécialité, les engrais hydrosolubles représentaient 53,3 % de la part du marché de l'urée en Inde en 2025, tandis que les engrais à libération contrôlée devraient constituer le segment à la croissance la plus rapide, enregistrant un TCAC de 8,6 % durant la période 2026–2031.

- Par type de culture, les grandes cultures représentaient 88,4 % de la taille du marché de l'urée en Inde en 2025, tandis que les cultures horticoles devraient constituer le segment à la croissance la plus rapide, progressant à un TCAC de 8,1 % durant la période 2026–2031.

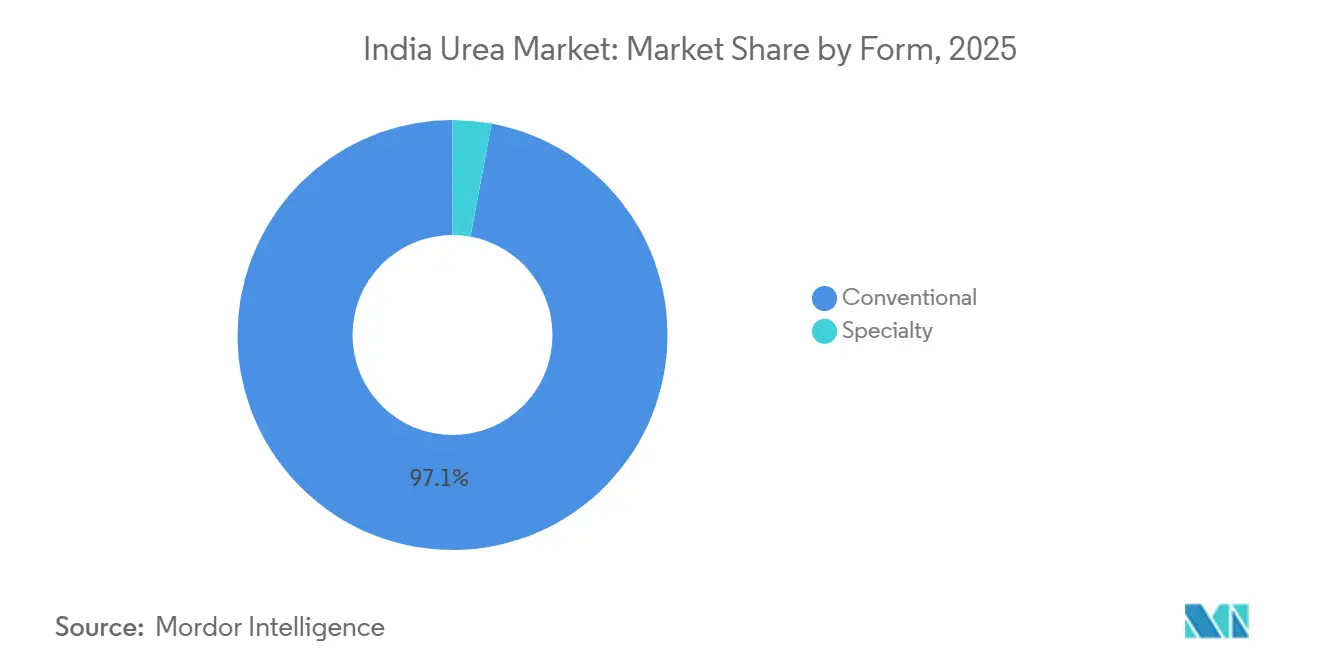

- Par forme, l'urée conventionnelle représentait la plus grande part du marché en 2025, soit 97,1 %, tandis que l'urée de spécialité devrait constituer le segment à la croissance la plus rapide, enregistrant un TCAC de 8,2 % durant la période 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'urée en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'azote se distingue comme le nutriment le plus largement utilisé dans la culture des grandes cultures | +1.8% | National, avec un impact plus élevé dans les États du nord | Moyen terme (2-4 ans) |

| Adoption des systèmes de micro-irrigation stimulant la demande d'engrais hydrosolubles | +1.5% | National, concentré au Maharashtra, Gujarat, Karnataka | Long terme (≥ 4 ans) |

| Expansion des superficies horticoles avec la culture protégée | +1.2% | National, avec des gains précoces au Pendjab, Haryana, Maharashtra | Long terme (≥ 4 ans) |

| Croissance des plateformes de commerce électronique d'intrants agricoles améliorant l'accès au dernier kilomètre | +0.9% | National, avec une pénétration plus élevée dans les villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| Modèles d'agriculture contractuelle/d'entreprise favorisant les intrants maximisant les rendements | +0.7% | National, concentré au Pendjab, Haryana, Uttar Pradesh | Moyen terme (2-4 ans) |

| Ajouts de capacité de production nationale de polymères réduisant le coût de production des engrais à libération contrôlée (CRF) | +0.6% | National, avec des pôles de fabrication au Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'azote se distingue comme le nutriment le plus largement utilisé dans la culture des grandes cultures

L'azote, avec un taux d'application moyen de 223,5 kg/ha, se distingue comme le nutriment le plus largement utilisé. En tant que nutriment primaire, l'azote est essentiel pour les cultures à haut rendement, notamment le riz, qui domine le paysage agricole de l'Inde. Pourtant, une lutte nationale contre les carences en azote compromet la productivité rizicole. Les préoccupations concernant la santé des sols en Inde sont soulignées dans le rapport « État des biofertilisants et des engrais organiques ». Il met en évidence une tendance alarmante : une forte dépendance aux engrais chimiques, avec respectivement 97,0 %, 83,0 % et 71,0 % des sols testés présentant des carences en azote, phosphore et potassium. Le blé et le riz, aliments de base sur les tables nationales et mondiales, se débattent avec des défis découlant de multiples carences en nutriments. Les céréales et les grains, en tant que grandes cultures, ont une demande insatiable en nutriments primaires, en particulier les engrais azotés. Ces cultures étant largement cultivées à travers l'Inde, l'appauvrissement en nutriments des sols devient de plus en plus prononcé.

Adoption des systèmes de micro-irrigation stimulant la demande d'engrais hydrosolubles

L'expansion de la couverture de la micro-irrigation dans le cadre du Pradhan Mantri Krishi Sinchayee Yojana a créé un changement structurel de la demande vers les engrais hydrosolubles, les systèmes de goutte-à-goutte et d'aspersion nécessitant des nutriments entièrement dissous pour éviter les obstructions et assurer une distribution uniforme. L'allocation du régime de INR 4 000 crore (478,06 millions USD) pour 2024-25 cible une couverture de 1,5 million d'hectares, se traduisant directement par une augmentation de la demande de fertigation. En 2024, l'urée était au prix de 328,25 USD par tonne métrique, mais elle affiche une haute efficacité d'utilisation des nutriments. Cette efficacité devient économiquement convaincante pour les cultures à haute valeur ajoutée où les coûts des intrants représentent une part plus faible des dépenses totales de production. Des entreprises comme Haifa Group ont démontré des améliorations de rendement de 15 à 20 % grâce à des protocoles de fertigation de précision, établissant une crédibilité technique qui stimule l'adoption parmi les agriculteurs progressistes.

Expansion des superficies horticoles avec la culture protégée

La superficie de culture protégée s'est considérablement étendue, portée par des programmes gouvernementaux promouvant l'adoption de serres en polyéthylène et de serres vitrées pour les cultures à haute valeur ajoutée. La structure de subventions de la Mission nationale d'horticulture prévoit une prise en charge de 50 % des coûts pour les structures protégées, rendant la nutrition de précision économiquement viable pour les petits agriculteurs. L'agriculture en environnement contrôlé exige une gestion précise des nutriments pour optimiser les cycles de croissance des plantes et prévenir l'accumulation de sel dans les substrats hors-sol. Cet environnement d'application favorise les engrais à libération contrôlée et les formulations liquides qui fournissent des modèles de libération de nutriments prévisibles. Le TCAC de 8,6 % pour les engrais à libération contrôlée reflète ce changement structurel de la demande, les exploitants de culture protégée privilégiant la constance des rendements plutôt que la minimisation des coûts des intrants. La conformité réglementaire aux normes de sécurité alimentaire dans l'horticulture orientée vers l'exportation favorise davantage l'adoption de programmes nutritionnels traçables et sans résidus.

Croissance des plateformes de commerce électronique d'intrants agricoles améliorant l'accès au dernier kilomètre

Les plateformes d'agriculture numérique ont transformé la distribution des engrais de spécialité en surmontant les limitations traditionnelles des circuits de distribution et en permettant un engagement direct avec les agriculteurs. La plateforme e-Bazar d'IFFCO et les acteurs privés comme BigHaat ont créé des modèles de distribution omnicanaux qui réduisent les marges des intermédiaires tout en fournissant des services de conseil technique. La pénétration du commerce électronique répond au défi historique de la disponibilité des engrais de spécialité sur les marchés éloignés, où les distributeurs traditionnels manquent souvent de profondeur de stock pour les produits de niche. Ces plateformes s'appuient sur l'analyse de données pour fournir des recommandations spécifiques aux cultures et des conseils de dosage, réduisant ainsi la barrière technique à l'adoption des engrais de spécialité. L'intégration des services d'analyse des sols avec les recommandations de produits crée un modèle de vente consultatif qui justifie une tarification premium tout en améliorant les résultats pour les agriculteurs. Cependant, les cadres réglementaires pour la vente en ligne d'engrais restent en évolution, nécessitant la conformité avec les exigences de licences spécifiques aux États.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport à l'urée conventionnelle | -1.4% | National, avec un impact plus élevé dans les États de l'est sensibles aux prix | Court terme (≤ 2 ans) |

| Distribution fragmentée permettant les produits contrefaits | -0.9% | National, concentré dans les circuits de vente au détail non organisés | Moyen terme (2-4 ans) |

| Conseil agronomique limité causant un risque de brûlure des cultures | -0.6% | National, avec un impact plus élevé dans les régions agricoles moins développées | Long terme (≥ 4 ans) |

| Dépendance aux importations pour les matériaux de revêtement et volatilité des changes | -0.5% | National, affectant les fabricants à fort contenu importé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport à l'urée conventionnelle

Le différentiel de prix de 2 à 4 fois entre les engrais de spécialité et l'urée conventionnelle crée un obstacle important à l'adoption, en particulier parmi les petits agriculteurs sensibles aux prix qui représentent 86 % de la population agricole en Inde. En 2024, le prix de gros de l'urée oscillait autour de 328,2 USD par tonne métrique, permettant aux agriculteurs d'éviter des augmentations significatives du fonds de roulement, même avec une meilleure efficacité d'utilisation des nutriments. Pendant près d'une décennie, le prix effectif est resté stable, accordant aux programmes de nutrition à forte teneur en azote un avantage artificiel en termes de coût. La justification économique des engrais de spécialité nécessite la démonstration d'améliorations de rendement qui compensent les coûts des intrants plus élevés, une proposition de valeur qui devient difficile à défendre pendant les périodes de volatilité des prix des matières premières. Les contraintes de crédit chez les petits agriculteurs limitent en outre leur capacité à investir dans des intrants premium, malgré les avantages potentiels à long terme pour la santé des sols.

Distribution fragmentée permettant les produits contrefaits

Le réseau de distribution d'engrais fragmenté de l'Inde, comprenant plus de 200 000 points de vente au détail avec une expertise technique limitée, crée des vulnérabilités à l'infiltration de produits contrefaits qui compromet la confiance des agriculteurs dans les engrais de spécialité. La complexité des formulations de spécialité rend la vérification de la qualité difficile au niveau de la vente au détail, permettant l'introduction de produits de contrefaçon qui ne tiennent pas les promesses de performance. L'application réglementaire reste incohérente d'un État à l'autre, avec des mécanismes de contrôle qualité variant considérablement en termes d'efficacité et de couverture. Les pénalités prévues par la loi sur les produits essentiels pour l'adultération constituent un effet dissuasif juridique, mais des lacunes persistent dans la mise en œuvre en raison des contraintes de ressources au niveau des districts. Ce défi d'intégrité de la qualité est particulièrement aigu pour les engrais hydrosolubles, où la vérification de la solubilité et de la teneur en nutriments nécessite des équipements de test spécialisés non disponibles chez la plupart des détaillants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de spécialité : les engrais hydrosolubles portent le leadership du marché

Les engrais hydrosolubles constituent le segment le plus important, représentant 53,3 % de la part du marché de l'urée en Inde en 2025, ce qui reflète leur compatibilité avec les systèmes d'irrigation modernes et leur efficacité supérieure dans l'utilisation des nutriments, qui justifie une tarification premium. La domination de ce segment découle de son alignement avec l'expansion de la micro-irrigation et le développement de la culture sous abri, où une distribution précise des nutriments devient essentielle pour optimiser les performances des cultures. Les engrais à libération contrôlée représentent le type de spécialité à la croissance la plus rapide, avec un TCAC de 8,6 % jusqu'en 2031, portés par leur capacité à réduire la fréquence d'application et à minimiser les pertes de nutriments par lessivage et volatilisation. Les engrais à libération lente maintiennent une présence sur le marché plus modeste mais stable, servant principalement les applications de gazon et d'ornement où les périodes d'alimentation prolongées sont valorisées.

Les engrais liquides occupent une position de niche axée sur les applications foliaires et les systèmes de fertigation, offrant une absorption rapide des nutriments et une flexibilité dans les ajustements de formulation. Le développement par IFFCO de nano-engrais représente une catégorie émergente susceptible de perturber les types de spécialités traditionnels, leurs produits nano-urée et nano-DAP bénéficiant d'une protection par brevet de 20 ans et d'une approbation gouvernementale pour un lancement commercial. Le cadre réglementaire relevant de l'Ordonnance de contrôle des engrais de 1985 régit les spécifications des produits et les normes de qualité, avec des amendements récents introduisant des procédures d'enregistrement simplifiées pour les engrais hydrosolubles permettant une mise sur le marché plus rapide des formulations innovantes.

Par type de culture : les grandes cultures dominent malgré le potentiel de croissance de l'horticulture

Les grandes cultures constituent le segment le plus important, représentant 88,4 % de la taille du marché de l'urée en Inde en 2025, portées par leurs superficies étendues et l'adoption croissante des pratiques d'agriculture de précision parmi les agriculteurs progressistes. La culture du riz et du blé, couvrant plus de 100 millions d'hectares combinés, représente l'opportunité de plus grand volume malgré une intensité en engrais de spécialité par hectare inférieure à celle des cultures horticoles. [1]Source : Conseil national de l'horticulture, "Statistiques sur la culture sous abri," nhb.gov.inLa production de coton et de canne à sucre s'est imposée comme pionnière dans l'adoption des engrais à libération contrôlée, où l'optimisation des coûts des intrants et les économies de main-d'œuvre justifient une tarification premium pour les formulations à libération prolongée.

Les cultures horticoles affichent le potentiel de croissance le plus rapide, avec un TCAC de 8,1 % jusqu'en 2031, reflétant leurs besoins intensifs en nutriments et leurs rendements économiques plus élevés qui soutiennent l'adoption d'intrants premium. La culture sous abri de légumes et de fleurs crée une demande concentrée en engrais de spécialité, les exploitants de serres nécessitant une gestion précise des nutriments pour optimiser le rendement et la qualité. Les applications de gazon et d'ornement représentent un segment spécialisé axé sur les terrains de golf, l'aménagement paysager et les espaces verts urbains, où les considérations esthétiques et l'efficacité de l'entretien stimulent l'adoption des engrais à libération contrôlée. La croissance de ce segment est soutenue par l'urbanisation croissante et le développement des infrastructures qui élargissent les besoins en aménagement paysager.

Par forme : dominance des formes conventionnelles avec accélération de la croissance des formes de spécialité

Les formes conventionnelles maintiennent une part de marché de 97,1 % en 2025, reflétant l'infrastructure établie de la chaîne d'approvisionnement et la familiarité des agriculteurs avec les applications d'engrais granulaires. La domination du segment conventionnel est renforcée par la compatibilité avec les équipements existants et les pratiques d'application qui nécessitent des changements minimaux dans les opérations agricoles. Cependant, les formes de spécialité devraient croître à un TCAC de 8,2 % jusqu'en 2031, portées par leurs caractéristiques de performance supérieures et leur alignement avec les tendances de l'agriculture de précision.

Les formulations liquides offrent des avantages dans les systèmes de fertigation et les applications foliaires, permettant une absorption rapide des nutriments et un contrôle précis du dosage qui optimise le calendrier de nutrition des plantes. Les engrais enrobés représentent des applications technologiques avancées où des enrobages en polymère ou en soufre contrôlent les taux de libération des nutriments, réduisant la fréquence d'application et améliorant l'efficacité d'utilisation des nutriments. Le cadre réglementaire soutient le développement des formes de spécialité grâce à des procédures d'enregistrement simplifiées, les engrais hydrosolubles bénéficiant de spécifications générales permettant des délais de mise sur le marché de 30 jours, contre une période d'enregistrement moyenne de 804 jours pour les produits conventionnels.

Analyse géographique

Les États du nord, notamment le Pendjab, l'Haryana et l'Uttar Pradesh, bénéficient de services de vulgarisation bien établis, d'une forte intensité d'irrigation et de taux d'application d'engrais historiquement élevés. Les coopératives progressistes exploitent des parcelles de démonstration qui illustrent les réponses en rendement à l'urée à libération contrôlée, aidant à convaincre les agriculteurs averses au risque. L'adoption de spécialités est en outre encouragée par l'approvisionnement soutenu du paddy et du blé aux prix de soutien minimum, ce qui amortit les dépenses en fonds de roulement des agriculteurs.

L'Inde occidentale, emmenée par le Maharashtra et le Gujarat, constitue la grappe régionale à la croissance la plus rapide. De fortes incitations étatiques pour la micro-irrigation, combinées à des superficies importantes consacrées aux fruits et légumes, créent une adéquation naturelle pour les formulations hydrosolubles et nano. Le Maharashtra seul compte 2,5 millions d'hectares sous systèmes de goutte-à-goutte, un fait qui sous-tend une croissance à deux chiffres de la demande pour les grades de fertigation. Les acteurs coopératifs et privés gèrent conjointement des laboratoires mobiles d'analyse des sols, renforçant les décisions de fertilisation fondées sur des données probantes.

Les États du sud, notamment le Karnataka, l'Andhra Pradesh et le Tamil Nadu, présentent une adoption équilibrée à travers les types de spécialité. Les cultures à haute valeur ajoutée comme le piment, le raisin et la banane dominent les budgets nutritionnels, favorisant l'expérimentation avec des mélanges enrobés de polymères et liquides. L'inclusion récente d'améliorateurs de carbone organique dérivés du biogaz comprimé dans l'Ordonnance de contrôle des engrais offre aux producteurs du sud un levier supplémentaire pour intégrer les certifications de durabilité dans leurs programmes nutritionnels. Les États de l'est restent des marchés naissants mais représentent un potentiel latent à mesure que les projets d'irrigation et les plateformes de commerce électronique ouvrent l'accès[2]Source : Ministère des nouvelles et des énergies renouvelables, « Directives sur le fumier de biogaz comprimé », mnre.gov.in .

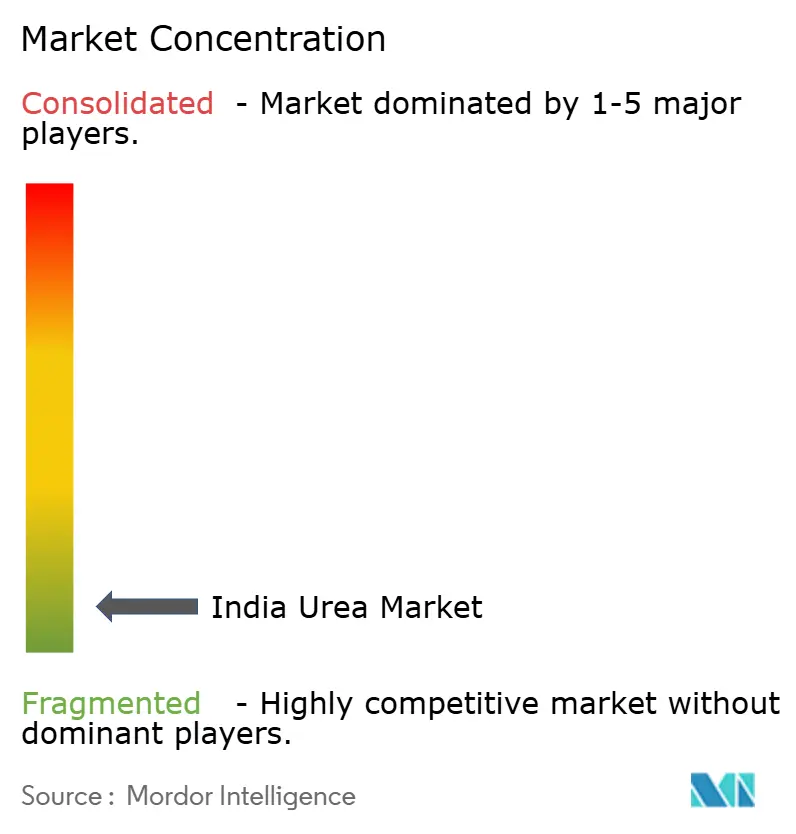

Paysage concurrentiel

Le marché de l'urée en Inde présente une fragmentation extrême, qui reflète la structure hautement concurrentielle du secteur. Cette fragmentation découle des diverses exigences en matière de produits du marché, des préférences régionales de distribution et de la présence de nombreux petits fabricants desservant les marchés locaux. Indian Farmers Fertiliser Cooperative Limited est le leader, s'appuyant sur son vaste réseau coopératif et ses récents investissements dans la technologie des nano-engrais, notamment un brevet de 20 ans pour des formulations stables d'engrais nano azote-phosphore.

Les schémas stratégiques sont axés sur l'intégration en amont et la différenciation technologique, des entreprises comme Coromandel International investissant INR 750 crore (83,7 millions USD) dans la capacité d'acide phosphorique et de granulation NPK pour réduire la dépendance aux importations et améliorer la compétitivité des coûts[3]Source : Coromandel International Limited, « Présentation aux investisseurs exercice 2025 », coromandel.co.in. Des opportunités inexploitées existent dans les services d'agriculture de précision, les entreprises s'étendant au-delà de la fourniture de produits pour offrir des services d'analyse des sols, d'application par drone et de conseil agronomique qui créent des flux de revenus récurrents.

Les perturbateurs émergents comprennent des startups technologiques axées sur des mélanges d'engrais personnalisés et des modèles de distribution directe aux agriculteurs qui contournent les intermédiaires traditionnels des circuits de distribution. Le cadre réglementaire prévu par l'Ordonnance de contrôle des engrais de 1985 régit l'entrée sur le marché et les normes des produits, des récentes simplifications des procédures d'enregistrement pour les engrais hydrosolubles créant des opportunités pour des cycles d'innovation plus rapides.

Leaders du secteur de l'urée en Inde

Chambal Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Mangalore Chemicals & Fertilizers Ltd.

National Fertilizers Ltd

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Inde prévoit d'établir sa huitième nouvelle usine d'urée depuis 2019, comme annoncé dans le Budget de l'Union 2025. Avec cette initiative, le pays est en passe d'atteindre l'autosuffisance en production d'urée d'ici la fin 2025.

- Juillet 2024 : Dans le pays, six usines de nano urée ont été établies, affichant une capacité annuelle de 26,62 crore de bouteilles (chacune de 500 ml). De plus, quatre usines de nano DAP ont été mises en place, avec une capacité annuelle combinée de 10,74 crore de bouteilles, disponibles en formats de 500 et 1 000 ml.

- Juillet 2023 : L'Urée Gold, un engrais innovant, est présentée comme plus économique et efficace que son homologue enrobé au neem. Elle améliore l'efficacité d'utilisation de l'azote dans les plantes, réduit la consommation d'engrais et élève la qualité des cultures.

Périmètre du rapport sur le marché de l'urée en Inde

Le rapport sur le marché de l'urée en Inde est segmenté par type de spécialité (engrais à libération contrôlée, engrais à libération lente, engrais liquides et engrais hydrosolubles), par type de culture (grandes cultures, cultures horticoles, et gazon et ornemental), et par forme (conventionnel et spécialité). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Engrais à libération contrôlée (CRF) | Enrobé de polymère |

| Enrobé polymère-soufre | |

| Autres | |

| Engrais liquide | |

| Engrais à libération lente (SRF) | |

| Hydrosoluble |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornemental |

| Conventionnel |

| Spécialité |

| Type de spécialité | Engrais à libération contrôlée (CRF) | Enrobé de polymère |

| Enrobé polymère-soufre | ||

| Autres | ||

| Engrais liquide | ||

| Engrais à libération lente (SRF) | ||

| Hydrosoluble | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et ornemental | ||

| Forme | Conventionnel | |

| Spécialité |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Urée : engrais conventionnel, engrais à base d'urée à libération contrôlée, et engrais à base d'urée à libération lente

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisé pour une efficacité accrue et une disponibilité des nutriments, appliqué par le sol, voie foliaire et fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments à la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes dont liquide, poudre, etc., utilisés en mode foliaire et en fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté ne contenant que du phosphore, dont la teneur est inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté ne contenant que du phosphore, dont la teneur est supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, le placement dans le sol par labour, etc. |

| Micronutriments chélatés | Engrais de micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et en fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement