Taille et part du marché de l'urée enrobée de soufre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

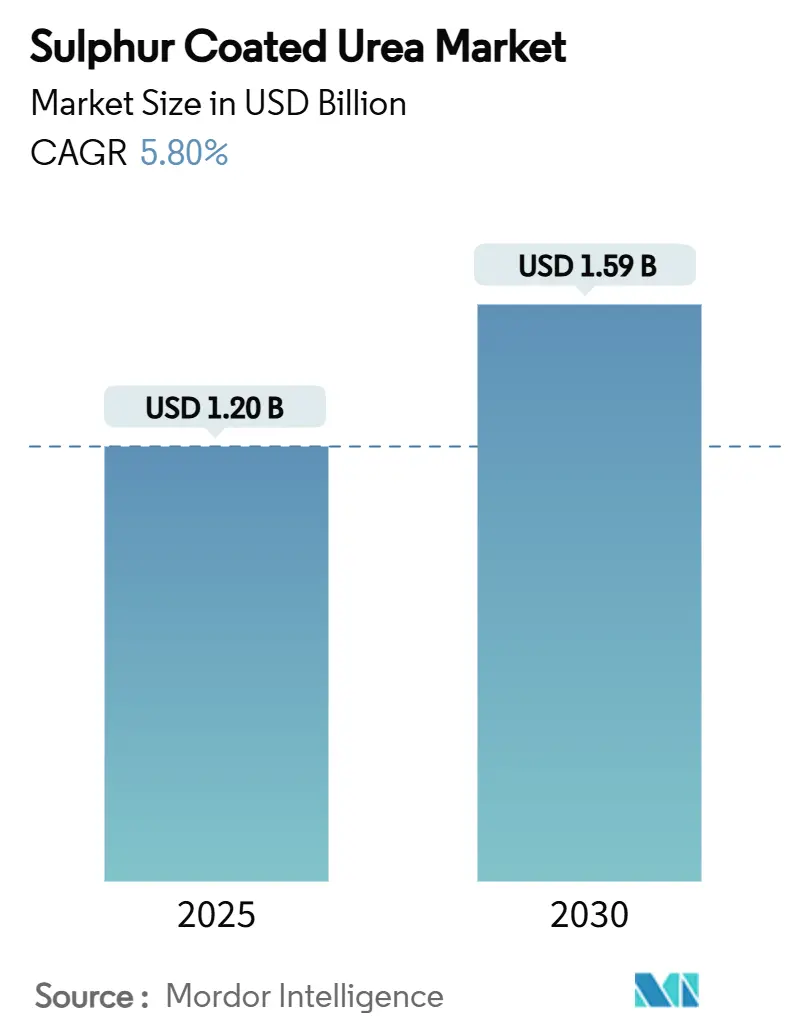

| Taille du Marché (2025) | 1.20 Milliards de dollars |

| Taille du Marché (2030) | 1.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'urée enrobée de soufre par Mordor Intelligence

La taille du marché de l'urée enrobée de soufre est estimée à 1,20 milliard USD en 2025 et devrait atteindre 1,59 milliard USD d'ici 2030, avec un CAGR de 5,8 %. Cette trajectoire ascendante reflète le passage de l'agriculture d'une stratégie nutritive axée sur le volume à une stratégie axée sur l'efficacité, les agriculteurs alignant la libération d'azote sur les fenêtres d'absorption des cultures plutôt que de s'appuyer sur des applications basées sur le calendrier. Les mandats environnementaux, la monétisation des crédits carbone et l'adoption croissante de l'agriculture de précision encouragent collectivement les grandes exploitations, les gestionnaires de gazon et les producteurs de cultures spécialisées à passer de l'urée conventionnelle aux formulations à libération contrôlée. Les actions réglementaires, telles que les restrictions de l'Union européenne sur les microplastiques et l'objectif canadien de réduction de 30 % des émissions liées aux engrais, éliminent du marché les options à enrobage polymère moins coûteuses, orientant ainsi la demande vers les enrobages à base de soufre[1]Source : Commission européenne, « Règlement 2023/2055 », eur-lex.europa.eu. L'intensité concurrentielle reste prononcée, les fournisseurs régionaux continuant à s'étendre au-delà de leurs marchés d'origine. Cependant, les cinq premiers acteurs ont encore capté la majorité de la part de revenus en 2024, signalant une concentration modérée.

Principaux enseignements du rapport

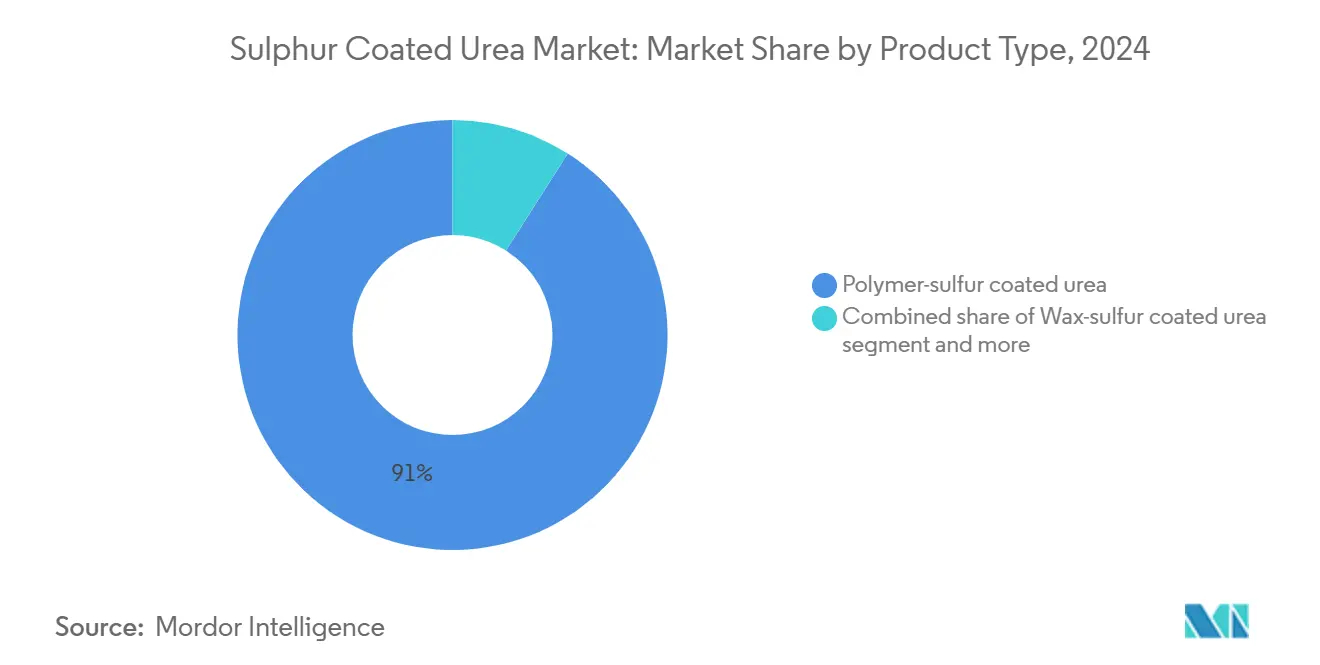

- Par type de produit, l'urée enrobée de polymère-soufre détenait 91 % de la part du marché de l'urée enrobée de soufre en 2024, et les formulations d'urée enrobée de cire-soufre devraient progresser à un CAGR de 7,8 % jusqu'en 2030.

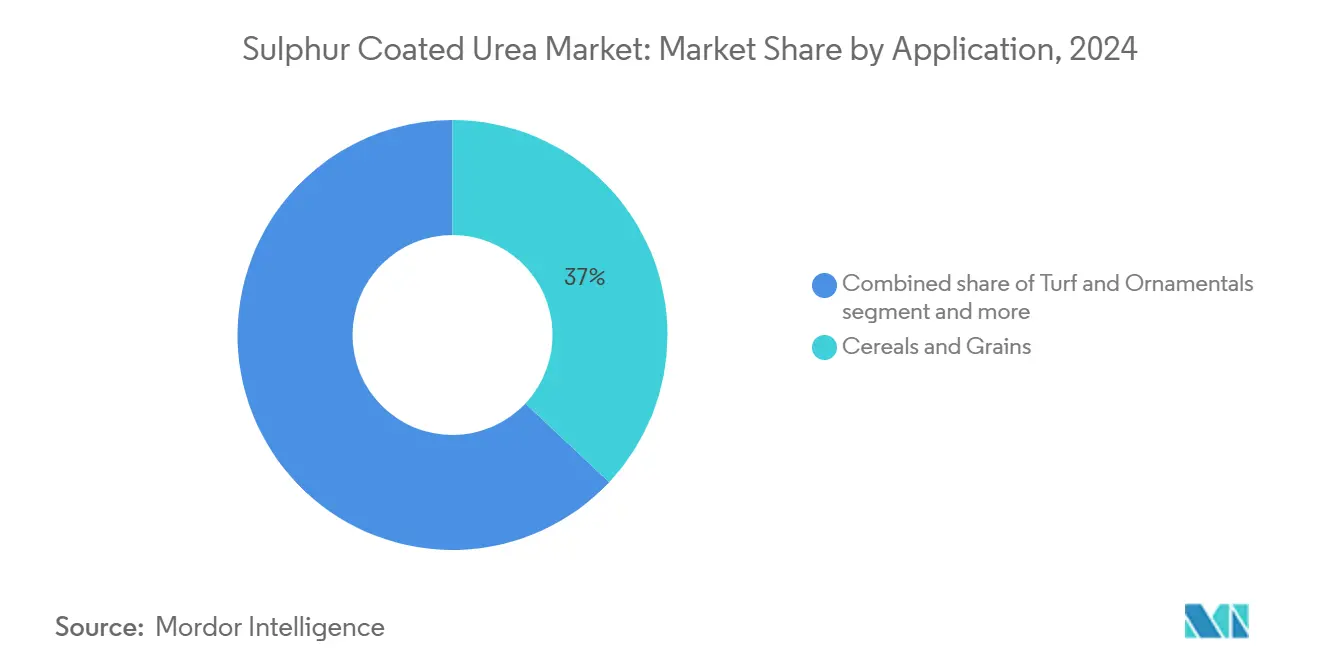

- Par application, les céréales et grains ont dominé avec une contribution de 37 % à la taille du marché de l'urée enrobée de soufre en 2024, tandis que le gazon et les plantes ornementales progressent à un CAGR de 8,5 % jusqu'en 2030.

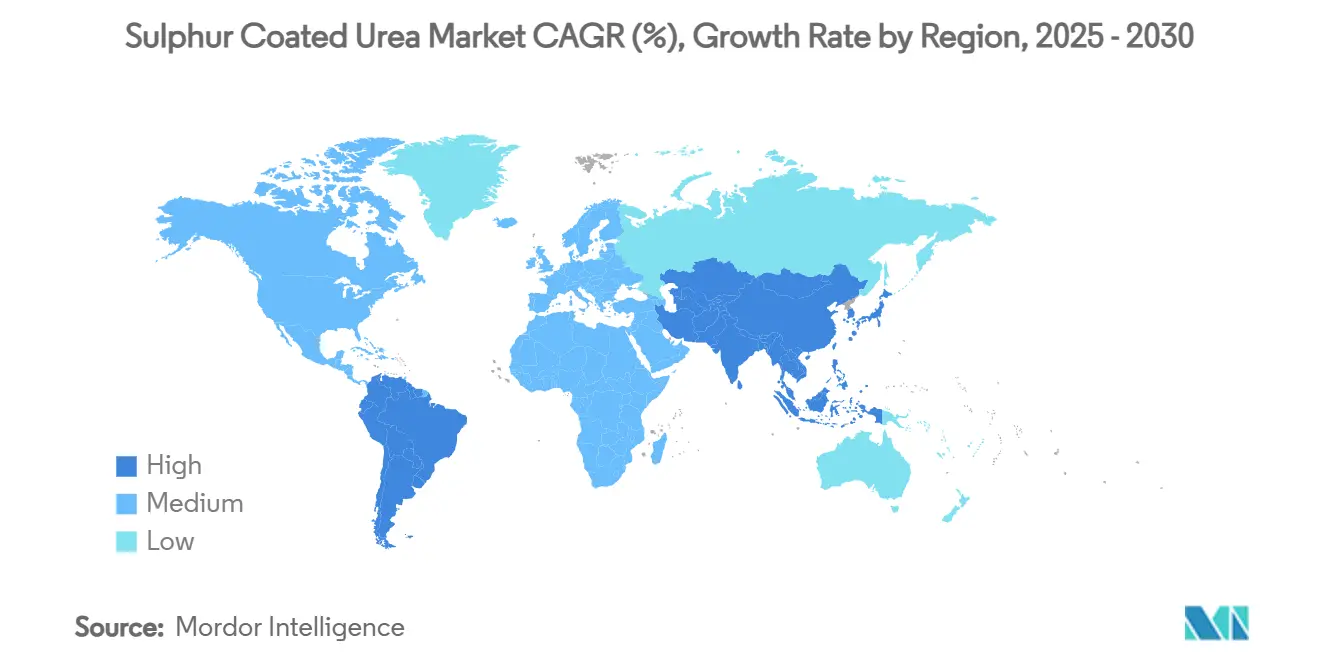

- Par géographie, l'Amérique du Nord représentait 34 % des revenus de 2024 ; cependant, la région Asie-Pacifique affiche le CAGR régional le plus élevé à 6,9 % jusqu'en 2030.

- Les cinq premières entreprises, dont Nutrien Ltd., Yara International ASA et The Mosaic Company, détenaient collectivement une part majoritaire du marché de l'urée enrobée de soufre en 2024.

Tendances et perspectives du marché mondial de l'urée enrobée de soufre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en faveur des engrais à efficacité améliorée | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'adoption de l'agriculture de précision accroît la demande d'intrants à libération contrôlée | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le passage du secteur du gazon et des plantes ornementales vers des sources d'azote à faible lessivage | +0.7% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'expansion de la récupération du soufre dans les raffineries garantit la disponibilité des matières premières | +0.6% | Mondial, concentré dans les régions de raffinage | Moyen terme (2 à 4 ans) |

| La baisse des coûts de micro-encapsulation améliore la rentabilité des produits | +0.5% | Mondial, porté par les innovations en polymères biosourcés | Long terme (≥ 4 ans) |

| La monétisation des crédits carbone pour la réduction des émissions d'oxyde nitreux | +0.4% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur des engrais à efficacité améliorée

Les gouvernements considèrent désormais la conformité environnementale comme un vecteur d'avantage concurrentiel. Le règlement de l'Union européenne sur les produits fertilisants introduit des normes d'étiquetage et de performance qui découragent les enrobages de faible qualité et favorisent les technologies éprouvées à base de soufre. Au Canada, l'objectif fédéral de réduction de 30 % des émissions de gaz à effet de serre liées aux engrais d'ici 2030 repositionne l'urée enrobée de soufre comme un instrument de conformité plutôt qu'un intrant premium[2]Source : The Grower, « Des engrais à haute efficacité et à libération lente sont en cours de développement », thegrower.org. Des groupements de producteurs tels que la Saskatchewan Wheat Development Commission soutiennent publiquement l'azote à efficacité améliorée, signalant une acceptation généralisée parmi les agriculteurs[3]Source : Saskatchewan Wheat Development Commission, « Engrais azotés à efficacité améliorée », saskwheat.ca. Ensemble, ces actions ancrent la croissance de la demande de base et encouragent les investissements en recherche et développement sur le marché de l'urée enrobée de soufre.

L'adoption de l'agriculture de précision accroît la demande d'intrants à libération contrôlée

La technologie à taux variable (VRT) a dépassé le stade des exploitations pionnières, les délais de retour sur investissement se situant désormais entre 2 et 5 ans selon une étude de cas australienne. Les cabinets de conseil estiment que les volumes d'engrais pourraient diminuer de 5 % d'ici 2040 avec une adoption généralisée de la VRT, mais cette réduction cible principalement l'urée conventionnelle, et non les formes à libération contrôlée. Les formulations enrobées de soufre offrent des courbes de libération prévisibles qui s'alignent sur les prescriptions nutritives spécifiques aux zones, les rendant indispensables dans les programmes d'agriculture de précision. La combinaison entre le matériel de précision et la chimie à libération contrôlée accélère l'adoption dans les grandes exploitations de grandes cultures aux États-Unis et en Europe.

Le passage du secteur du gazon et des plantes ornementales vers des sources d'azote à faible lessivage

Les terrains de golf ont réduit leur utilisation globale d'azote de 41 % entre 2006 et 2025, mais la demande d'azote à libération lente est restée intacte, car les responsables de terrain ont besoin d'une alimentation sur toute la saison avec un lessivage minimal. Les gestionnaires de gazon sportif préfèrent l'urée enrobée de soufre en raison de schémas de croissance plus réguliers qui se traduisent par des surfaces de jeu plus lisses et une réduction de la fréquence de tonte. À mesure que la pression publique pour protéger les eaux souterraines s'intensifie, les municipalités restreignent de plus en plus l'azote à libération rapide, orientant les achats vers des produits à libération contrôlée. Cette préférence soutient une tarification premium et stabilise les marges sur le marché de l'urée enrobée de soufre.

L'expansion de la récupération du soufre dans les raffineries garantit la disponibilité des matières premières

Les raffineurs américains ont augmenté la récupération de soufre élémentaire de 72 % au cours de la dernière décennie et extraient désormais plus de la moitié du soufre contenu dans le pétrole brut. Les modernisations du procédé Claus permettent d'atteindre des efficacités de récupération supérieures à 99 %. Une production de soufre plus stable réduit la volatilité des prix des matières premières, permettant aux fabricants d'engrais de planifier des expansions d'enrobage sur plusieurs années. Les récents droits de douane sur les importations canadiennes de soufre aux États-Unis (25 % sur 850 000 tonnes par an) mettent en évidence les risques persistants de la chaîne d'approvisionnement. Les entreprises disposant de sources d'approvisionnement diversifiées sont en mesure de gagner des parts de marché lors des perturbations de l'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prime élevée par rapport à l'urée conventionnelle limite l'adoption dans les marchés émergents | −0.8% | Asie-Pacifique, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Approvisionnement volatile en soufre élémentaire lié aux cycles pétroliers et gaziers | −0.6% | Mondial, concentré dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Restrictions imminentes sur les microplastiques concernant les enrobages polymères | −0.4% | Europe, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Compatibilité limitée avec les systèmes d'irrigation par fertirrigation | −0.3% | Méditerranée, Moyen-Orient, régions à faible disponibilité en eau | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La prime élevée par rapport à l'urée conventionnelle limite l'adoption dans les marchés émergents

Dans les régions sensibles aux prix, l'urée enrobée de soufre peut coûter deux à trois fois plus cher que l'urée granulaire, freinant l'adoption parmi les petits exploitants qui opèrent avec des marges étroites. Les subventions importantes accordées aux engrais conventionnels en Inde atténuent les signaux de prix, décourageant les agriculteurs de changer malgré les politiques d'équilibre nutritif. Les agriculteurs chinois appliquent des engrais à raison de 298,79 kg par hectare, soit 1,33 fois au-dessus des seuils de sécurité, mais préfèrent toujours les intrants moins chers aux options à libération contrôlée. À moins que l'échelle de fabrication ne réduise les coûts ou que des services de conseil groupés ne prouvent les avantages en termes de rendement, l'adoption dans les marchés émergents sera à la traîne.

Approvisionnement volatile en soufre élémentaire lié aux cycles pétroliers et gaziers

Les pénuries de soufre en Europe ont déclenché une hausse des prix de 50 % en 2024, atteignant 158,5 à 174,5 EUR par tonne (172 à 189 USD par tonne) en raison des arrêts de raffineries et de l'utilisation de bruts plus doux. Les droits de douane nord-américains sur le soufre canadien amplifient les risques pour les producteurs sans approvisionnement diversifié en matières premières. Le secteur de l'urée enrobée de soufre subit donc une pression sur les marges ou doit constituer des stocks plus importants lors des fluctuations des prix du pétrole, ce qui complique les contrats à long terme avec les distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'urée enrobée de polymère-soufre face à la disruption des formulations à base de cire

Les formulations d'urée enrobée de polymère-soufre ont capté 91 % de la part du marché de l'urée enrobée de soufre en 2024, s'appuyant sur des lignes de fabrication établies et des profils de libération éprouvés sur le terrain. L'urée enrobée de cire-soufre connaît la croissance la plus rapide, avec un CAGR de 7,8 %, car les mélanges de cires biosourcées répondent aux réglementations sur les microplastiques sans compromettre les performances. Les enveloppes en polyuréthane à base d'huile végétale et les hybrides à base d'amidon réduisent davantage l'écart prix-performance par rapport aux polymères traditionnels, encourageant les extensions de gammes de produits parmi les grands acteurs et les acteurs régionaux de taille moyenne[4]Source : Journal of Plant Nutrition and Fertilizers, « Engrais enrobé de polyuréthane à base d'huile végétale », plantnutrifert.org.

La catégorie « Autres » (mélanges de résines et structures organométalliques) détenait une part limitée en 2024, mais elle fonctionne comme un bac à sable de recherche et développement où les entreprises pilotent des enrobages de nouvelle génération entièrement biodégradables. Bien que ces nouveaux encapsulants améliorent l'uniformité de la libération des nutriments, les coûts de production restent élevés en raison d'une échelle limitée, ce qui freine leur déploiement commercial[5]Source : Commission européenne, « Règlement de la Commission 2023/2055 », eur-lex.europa.eu . Sur l'horizon de prévision, les produits polymère-soufre continueront à dicter les références de prix ; cependant, des calendriers réglementaires accélérés pourraient permettre aux entrants à base de cire d'approcher une part significative du marché de l'urée enrobée de soufre d'ici 2030.

Par application : les céréales stimulent le volume tandis que le gazon commande une prime

Les céréales et grains ont absorbé 37 % de la demande mondiale en 2024. L'adoption est la plus forte dans les systèmes de maïs et de blé qui bénéficient d'une libération d'azote synchronisée, réduisant les pertes par volatilisation et lessivage tout en maintenant les rendements. Les agriculteurs de la Ceinture de maïs des États-Unis et de l'Ouest canadien mélangent de plus en plus l'urée enrobée de soufre avec l'urée de commodité pour équilibrer l'apport en azote en début et en fin de saison, répartissant les primes de coût sur le calendrier de fertilisation.

Le gazon et les plantes ornementales représentent l'utilisation finale en expansion la plus rapide, progressant à un CAGR de 8,5 %. Les gestionnaires de terrains de golf en Amérique du Nord considèrent une croissance régulière sur toute la saison comme essentielle à la jouabilité et à l'esthétique, soutenant une prime de prix pouvant dépasser 40 % par rapport à l'urée conventionnelle. Les applications pour les fruits et légumes sont également en croissance, car les formulations à libération contrôlée minimisent les brûlures dues aux engrais et améliorent les grades de qualité, ce qui est essentiel pour les marchés d'exportation où les normes cosmétiques dictent les prix. Les oléagineux et légumineuses représentent une part limitée, principalement au Brésil et au Canada, où les producteurs ciblent l'efficacité d'utilisation de l'azote pour se conformer aux nouveaux protocoles de gaz à effet de serre intégrés dans les programmes de crédits carbone.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'urée enrobée de soufre avec une part de revenus de 34 % en 2024, portée par de grandes superficies céréalières et d'importants secteurs de gazon. La pénétration de l'agriculture de précision atteint 70 % des hectares de maïs et de soja, en phase avec l'adoption des produits à libération contrôlée dans des États tels que l'Iowa et l'Illinois. La mise en œuvre de programmes de crédits de réduction carbone ancre davantage la demande. Des risques d'approvisionnement subsistent, car des droits de douane de 25 % sur les importations canadiennes de soufre peuvent faire augmenter les coûts des matières premières et comprimer les marges des producteurs aux États-Unis.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2030. Le renforcement des règles chinoises sur les rejets de nutriments et la réforme des subventions renforcent le passage de l'urée en vrac aux engrais à efficacité améliorée. Les révisions du régime de subventions aux engrais en Inde encouragent une utilisation équilibrée des NPK, bien que les primes élevées de l'urée enrobée de soufre tempèrent l'adoption à court terme. Les nations d'Asie du Sud-Est testent des produits à libération contrôlée dans les plantations de palmiers à huile et de caoutchouc pour atténuer le lessivage sur les sols à forte pluviométrie, ouvrant de nouveaux bassins de revenus pour les fournisseurs mondiaux.

L'Europe a capté une part importante des revenus de 2024 après l'Amérique du Nord, mais fait face à des pénuries d'approvisionnement en soufre qui augmentent les coûts de fabrication. Les nouvelles règles de l'Union européenne visant à éliminer progressivement les enrobages polymères non biodégradables accéléreront probablement la reformulation des produits vers des mélanges cire-soufre, nécessitant des dépenses d'investissement rapides de la part des producteurs. L'Amérique du Sud devrait afficher un CAGR significatif, porté par l'expansion des superficies de soja et de maïs brésiliennes, ainsi que par des projets d'engrais à faible teneur en carbone ambitieux, tels que l'usine Durango d'un milliard USD prévue au Mexique. Le Moyen-Orient et l'Afrique restent naissants mais présentent un potentiel de hausse à mesure que les gouvernements promeuvent l'agriculture désertique grâce à l'irrigation goutte-à-goutte de précision, à condition que les fabricants livrent des formulations à libération contrôlée compatibles avec la fertirrigation.

Paysage concurrentiel

Le secteur de l'urée enrobée de soufre présente une consolidation modérée, les principaux producteurs captant la majorité des revenus de 2024, menés par Nutrien Ltd., Yara International ASA et The Mosaic Company. Nutrien Ltd. s'appuie sur ses actifs intégrés d'ammoniac, de soufre et de distribution, renforcés par une installation d'ammoniac propre de 2 milliards USD prévue pour démarrer en 2027 en Louisiane. Yara International ASA continue d'investir dans des plateformes d'agronomie numérique qui associent des engrais à libération contrôlée à des outils d'aide à la décision, se différenciant par le service plutôt que par la seule chimie des produits. The Mosaic Company se tourne vers des partenariats stratégiques en Amérique du Sud pour sécuriser la distribution face à une demande régionale croissante.

L'intensité de la recherche et du développement augmente à mesure que les entreprises poursuivent des enrobages biodégradables pour se conformer aux prochaines interdictions des microplastiques. Le protocole d'accord de Nutrien avec CoteX Technologies illustre un modèle de partenariat qui accède à une science des polymères novatrice sans engager de longs coûts de développement en interne. Les acteurs chinois Kingenta Ecological Engineering Co., Ltd. et Hubei Yihua Chemical Industry Co., Ltd. exploitent des coûts de production inférieurs pour cibler les marchés d'exportation, souvent via des accords de licence qui donnent accès à la distribution occidentale. Les dépôts de brevets autour des encapsulants biosourcés et des structures organométalliques ont augmenté de 22 % entre 2023 et 2024, indiquant une course technologique qui pourrait redessiner les frontières concurrentielles au cours des cinq prochaines années.

La sécurité de l'approvisionnement régional continue d'influencer la dynamique concurrentielle. Les producteurs disposant de flux de soufre captifs provenant de raffineries ou d'opérations de gaz naturel bénéficient d'une stabilité des marges lorsque les prix du soufre augmentent. En revanche, les acheteurs sur le marché libre font face à des chocs de coûts, suscitant des discussions sur des accords d'enlèvement à long terme et des stratégies de couverture régionale. Les mouvements stratégiques impliquent également une intégration en aval, comme la collaboration de CF Industries Holdings Inc. avec POET LLC pour mettre en valeur l'utilisation d'ammoniac à faible teneur en carbone dans la production de maïs liée à l'éthanol, élargissant ainsi le marché adressable des engrais à libération contrôlée.

Leaders du secteur de l'urée enrobée de soufre

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Koch Fertilizer LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fermaca Dreams a annoncé un investissement de 1 milliard USD dans une usine d'engrais verts à Durango, au Mexique, ciblant une production annuelle de 600 000 tonnes métriques d'urée.

- Juillet 2024 : NEXTCHEM a reçu un contrat de pré-FEED pour l'usine d'engrais à faible teneur en carbone de 500 000 tonnes de FertigHy. Le projet élargit le pipeline européen de sources d'azote à émissions réduites pouvant être davantage améliorées par enrobage de soufre, s'alignant sur les mandats de réduction des émissions continentaux et soutenant la demande de produits à libération contrôlée.

- Novembre 2023 : Nutrien et CoteX Technologies ont conclu un protocole d'accord pour commercialiser une technologie d'enrobage biodégradable pour les engrais azotés.

Portée du rapport sur le marché mondial de l'urée enrobée de soufre

| Urée enrobée de polymère-soufre |

| Urée enrobée de cire-soufre |

| Autres |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Gazon et plantes ornementales |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Urée enrobée de polymère-soufre | |

| Urée enrobée de cire-soufre | ||

| Autres | ||

| Par application | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Gazon et plantes ornementales | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'urée enrobée de soufre ?

La taille du marché de l'urée enrobée de soufre est de 1,20 milliard USD en 2025 et devrait atteindre 1,59 milliard USD d'ici 2030, avec un CAGR de 5,8 %.

Quel type de produit détient la plus grande part ?

L'urée enrobée de polymère-soufre domine avec une part de marché de 91 % en 2024, portée par une échelle de fabrication établie et des profils de libération de nutriments fiables.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La pression réglementaire pour réduire les pertes d'engrais en Chine et les politiques d'équilibre nutritif en Inde stimulent l'adoption, entraînant un CAGR de 6,9 % pour la région jusqu'en 2030.

Comment les crédits carbone influencent-ils l'adoption ?

Les programmes du Registre américain du carbone et d'autres organismes permettent aux agriculteurs de monétiser les réductions d'oxyde nitreux, compensant les prix premium des engrais à libération contrôlée et stimulant la croissance de la demande.

Quels défis pourraient ralentir l'expansion du marché ?

Les primes de prix élevées par rapport à l'urée conventionnelle, l'approvisionnement volatile en soufre comme matière première, les réglementations sur les microplastiques et l'incompatibilité avec certains systèmes de fertirrigation peuvent tous freiner l'adoption dans des zones géographiques spécifiques.

Quelles entreprises dominent le paysage concurrentiel ?

Nutrien Ltd., Yara International ASA et Mosaic Company ont collectivement commandé une part de marché de l'urée enrobée de soufre de 46,2 % en 2024, bénéficiant de chaînes d'approvisionnement intégrées et d'une R&D active dans les enrobages biodégradables.

Dernière mise à jour de la page le: