Taille et Part du Marché de l'Urée Granulée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 168.40 Millions de tonnes |

| Volume du Marché (2031) | 185.20 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Urée Granulée par Mordor Intelligence

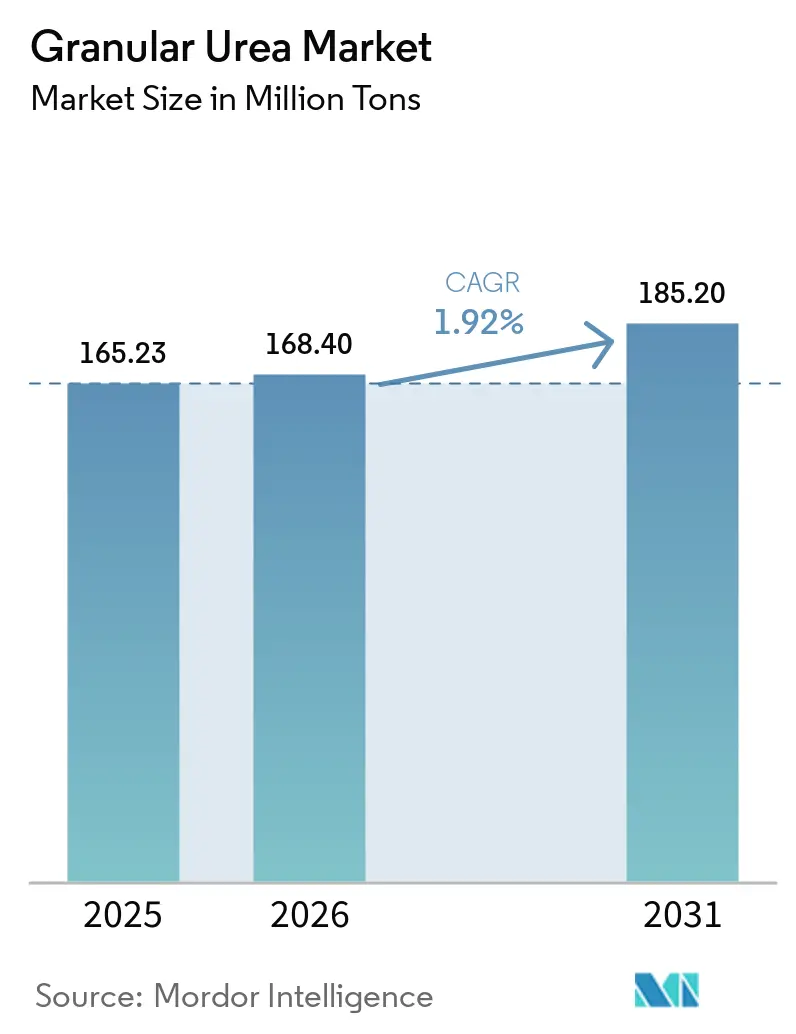

La taille du marché de l'urée granulée devrait s'étendre de 165,23 millions de tonnes en 2025 et 168,40 millions de tonnes en 2026 à 185,20 millions de tonnes d'ici 2031, enregistrant un CAGR de 1,92 % entre 2026 et 2031. Cela indique une augmentation régulière de la demande mondiale en engrais azotés. Les principaux facteurs influençant la dynamique des coûts et les schémas commerciaux comprennent les fluctuations des prix du gaz naturel, le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union européenne, qui imposera des tarifs de 50 à 75 EUR par tonne d'équivalent CO₂ sur les produits azotés importés à partir d'octobre 2026, et les restrictions à l'exportation de la Chine effectives à partir de mars 2026, qui interdisent les mélanges azote-potassium et fixent des plafonds de prix sur les exportations d'urée. Les produits de grade agricole continuent de dominer le marché, portés par les pratiques traditionnelles de gestion des nutriments dans les céréales, le riz et les oléagineux, où les considérations de coût l'emportent sur les préoccupations d'intensité d'émissions. Cependant, les utilisateurs industriels adoptent de plus en plus des granules sans poussière en raison de leur granulométrie uniforme, essentielle pour les applications dans les adhésifs, les résines et les systèmes de réduction catalytique sélective. La dynamique concurrentielle du marché affiche une intensité modérée. Les exportateurs du Moyen-Orient et du Nigeria, bénéficiant de prix du gaz naturel inférieurs à 3 USD/MMBtu, pratiquent stratégiquement des prix inférieurs à ceux des producteurs européens, qui font face à des prix du gaz hivernal plus élevés dépassant 10 USD/MMBtu.

Principaux Enseignements du Rapport

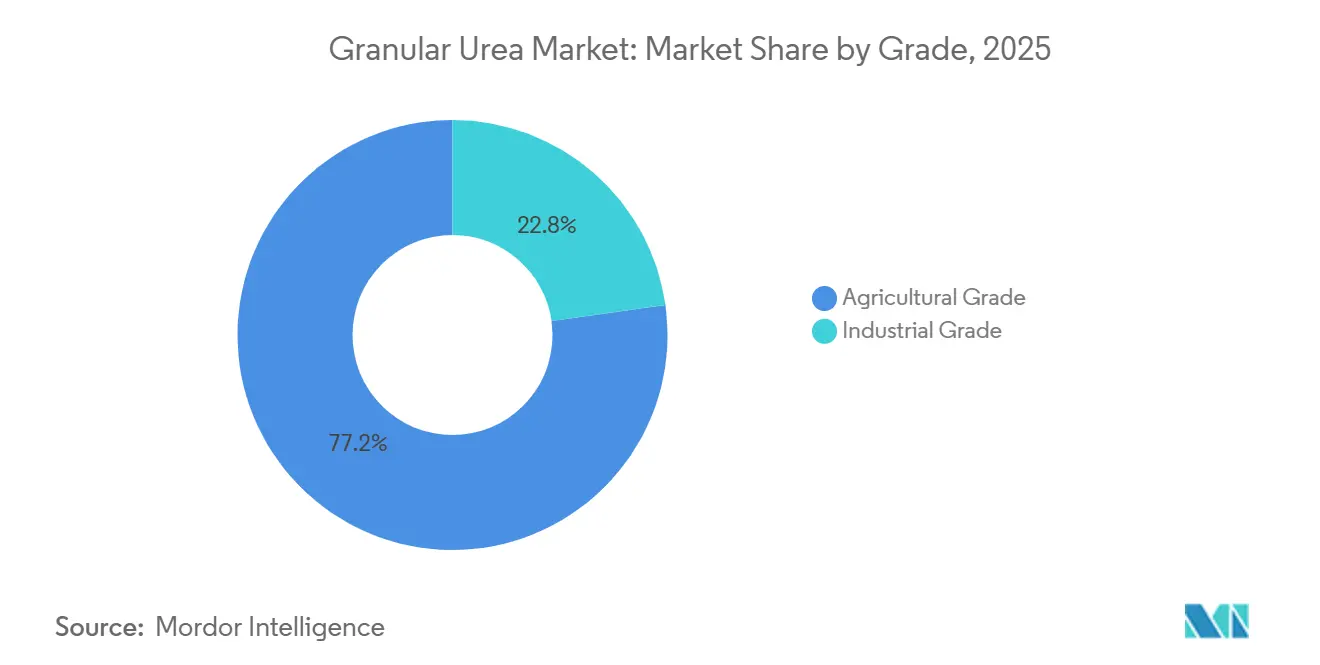

- Par grade, le grade agricole a dominé avec 77,23 % de la part du marché de l'urée granulée en 2025, tandis que le grade industriel devrait se développer à un CAGR de 2,31 % entre 2026 et 2031.

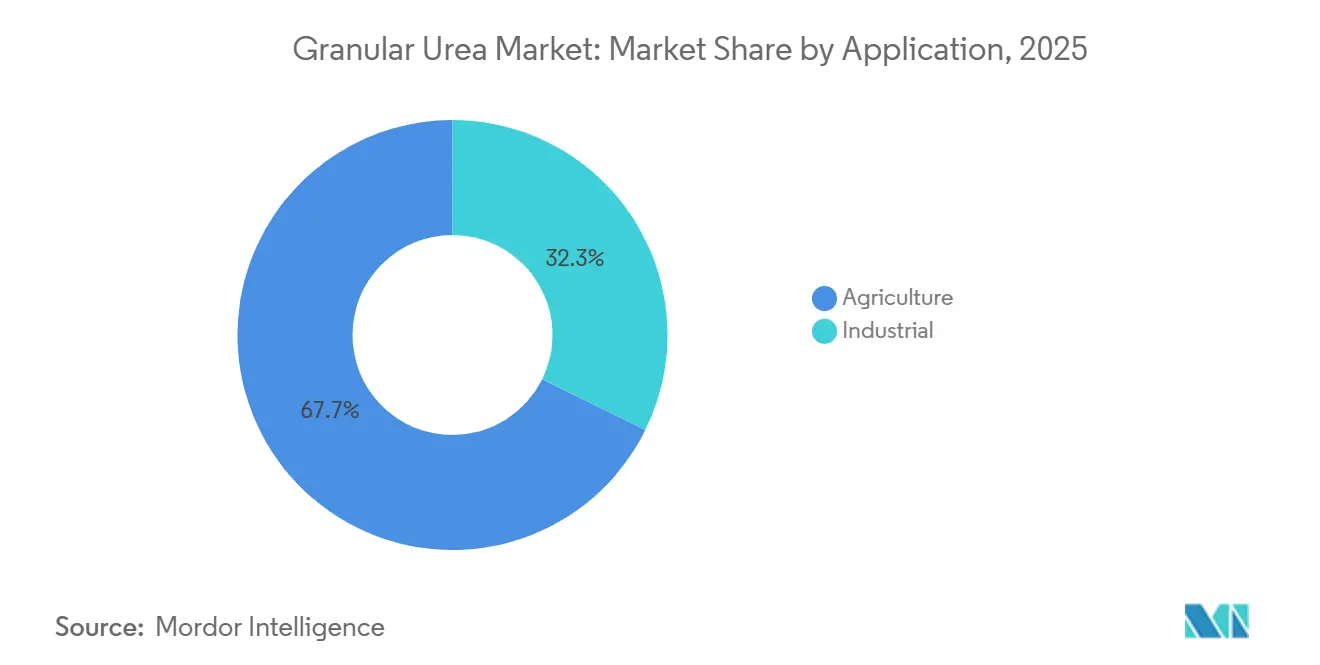

- Par application, l'agriculture a représenté 67,71 % de la taille du marché de l'urée granulée en 2025, tandis que les usages industriels progressent à un CAGR de 2,42 % entre 2026 et 2031.

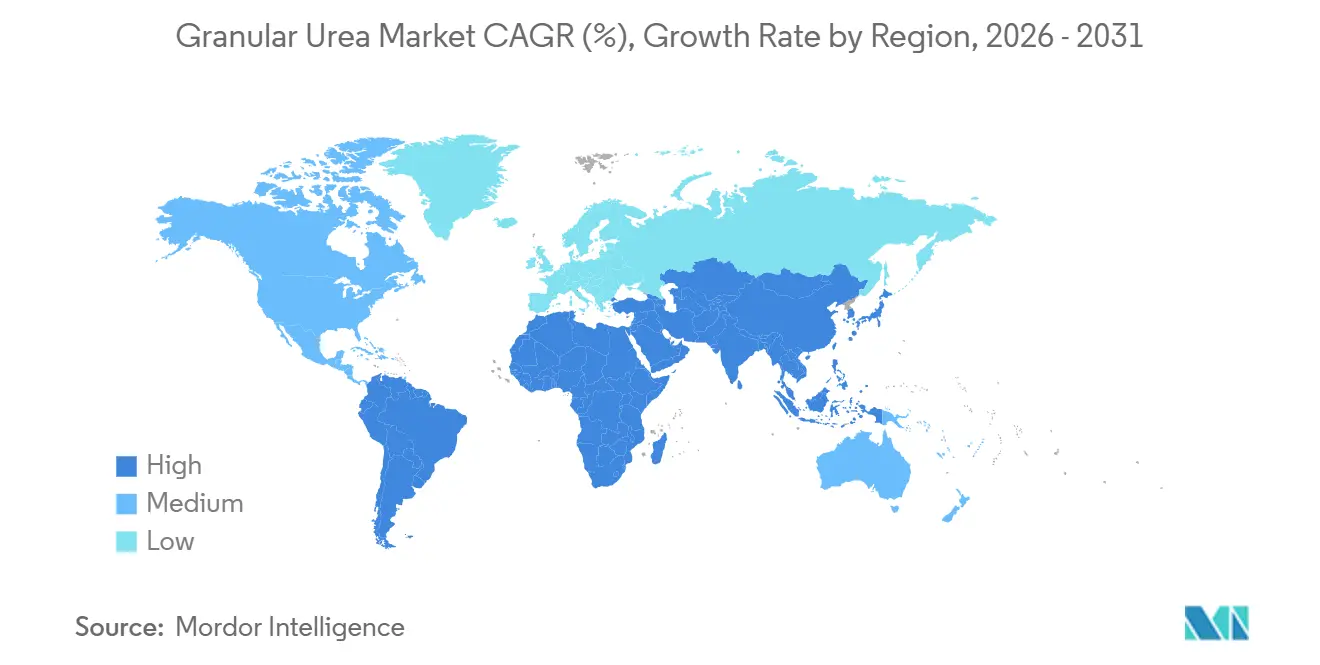

- Par géographie, l'Asie-Pacifique a représenté 45,22 % du volume mondial en 2025 et devrait croître à un CAGR de 2,23 % sur la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Urée Granulée

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'engrais azotés | +0.6% | Mondial, avec une intensité maximale en Asie-Pacifique (Inde, ASEAN), Amérique du Sud (Brésil, Argentine) | Moyen terme (2-4 ans) |

| Subventions gouvernementales et programmes de soutien aux engrais | +0.5% | Asie-Pacifique (Inde, Chine), Amérique du Sud (Brésil), certains marchés du Moyen-Orient et d'Afrique | Court terme (≤ 2 ans) |

| Passage de l'urée prillée à l'urée granulée pour une meilleure manutention | +0.3% | Amérique du Nord, Europe, pôles industriels d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les installations de mélange en vrac automatisées privilégient les granules sans poussière | +0.2% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Les marchés numériques agricoles permettant des achats en micro-lots | +0.2% | Mondial, gains précoces en Amérique du Nord, Europe, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Engrais à Base d'Azote

En 2025, les superficies mondiales en céréales et oléagineux ont augmenté de 2,1 millions d'hectares, entraînant une demande supplémentaire de 1,2 million de tonnes d'azote. Les formulations granulées ont gagné en popularité, car leurs niveaux réduits de poussière non seulement atténuent les problèmes respiratoires, mais s'alignent également sur les normes strictes de santé au travail établies par les États-Unis et l'Union européenne[1]OSHA, "Norme de protection respiratoire," osha.gov. En 2025, l'Inde a enregistré une hausse de 28 % des importations d'engrais azotés, totalisant 4,1 millions de tonnes, en hausse par rapport à 2024. Cette flambée était largement due à des moussons erratiques, qui ont comprimé les fenêtres de plantation et renforcé la préférence pour les granules à dissolution rapide. L'adoption de l'agriculture de précision a atteint 42 % dans les champs de maïs et de soja aux États-Unis. Cette approche, permettant un épandage à taux variable, a réduit la sur-application jusqu'à 18 %, tout en stimulant simultanément la demande de granules uniformes compatibles avec les épandeurs pneumatiques. De plus, les cycles rizicoles réguliers au Vietnam, en Thaïlande et en Indonésie ont davantage stabilisé les schémas d'achat. Ensemble, ces tendances agricoles ont stimulé la consommation d'azote.

Subventions Gouvernementales et Programmes de Soutien aux Engrais

L'Inde a alloué environ 13 milliards USD aux subventions aux engrais pour l'exercice 2025-2026, fixant un plafond de vente au détail de 266 INR par sac de 45 kg pour l'urée. Cette mesure intervient alors même que les prix mondiaux ont dépassé 400 USD par tonne CFR, une stratégie visant à protéger les petits exploitants de la volatilité des coûts des matières premières. Pendant ce temps, le « Plano Safra 2025-2026 » du Brésil a dévoilé un crédit rural substantiel de 400,59 milliards BRL (environ 80 milliards USD). Ce soutien financier a maintenu une demande d'importation robuste, même avec la réactivation par Petrobras de ses unités d'urée à Sergipe et Bahia en janvier 2026. En Argentine, des mesures de crédit préférentielles ont conduit à une hausse notable de 28 % des importations d'azote, atteignant 4,1 millions de tonnes. Bien que ces initiatives soutiennent actuellement la demande de base, les décideurs politiques orientent de plus en plus les fonds vers des produits nano-liquides et à inhibiteurs enrobés. Ce changement vise à atténuer les émissions d'oxyde nitreux, ce qui suggère que la progression du marché de l'urée granulée pourrait s'essouffler après 2028.

Passage de l'Urée Prillée à l'Urée Granulée pour une Meilleure Manutention

Les distributeurs européens et nord-américains, soumis à des mandats stricts en matière de qualité de l'air, apprécient les granules sphériques de 2 à 4 mm pour leur production de 40 à 60 % moins de poussière que leurs homologues en prills de 1 à 2 mm. Au Canada et aux États-Unis, les sites de mélange en vrac optent de plus en plus pour ces granules, acceptant de payer une prime de 10 à 20 USD par tonne pour éviter les problèmes de blocage des convoyeurs et de contamination NPK. De plus, la faible hygroscopicité des granules leur confère une prolongation de durée de conservation allant jusqu'à 20 % dans les dépôts côtiers par rapport aux prills. Cet avantage favorise leur adoption, même face à la sensibilité persistante aux prix des petits exploitants en Afrique subsaharienne. À mesure que les technologies de mélange automatisé se répandent en Asie et en Amérique latine, le marché de l'urée granulée en récolte les bénéfices, même si les progrès sont plus mesurés dans les zones à faibles revenus.

Les Installations de Mélange en Vrac Automatisées Privilégient les Granules Sans Poussière

En Amérique du Nord et en Europe, les installations robotisées NPK traitent plus de 15 millions de tonnes chaque année. Lors du passage de l'urée prillée aux granules sans poussière, ces installations connaissent une réduction de 25 à 35 % des temps d'arrêt. Cette transition se traduit par des économies de maintenance annuelles d'environ 50 000 à 100 000 USD par installation. Aux États-Unis, les plus de 200 sites de mélange au détail de Nutrien s'adaptent déjà aux charges granulées, en s'alignant sur les cartes de prescription des plateformes d'agronomie numérique. De même, les coopératives d'Australie-Occidentale et de Victoria mettent en œuvre ces spécifications pour prévenir la contamination croisée et les écarts de poids. Cette tendance souligne une demande soutenue de granules, même dans les régions où le mélange manuel reste répandu.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des coûts des matières premières en gaz naturel et en ammoniac | -0.4% | Mondial, aigu en Europe et sur les marchés d'importation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur le ruissellement des nitrates et l'eutrophisation | -0.3% | Europe, Amérique du Nord, provinces côtières de Chine | Moyen terme (2-4 ans) |

| Quotas de l'Union européenne imposant une part d'urée à efficacité améliorée | -0.3% | Europe (UE-27), répercussions sur le Royaume-Uni et les nations de l'AELE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Matières Premières en Gaz Naturel et en Ammoniac

En 2025, les prix du gaz européen ont fluctué entre 6 et 14 USD par MMBtu. Ces variations se sont répercutées sur les coûts de l'ammoniac, qui représentaient 70 à 80 % des charges de trésorerie de l'urée. Par conséquent, lorsque les prix ont grimpé et que les marges ont été effacées, les producteurs ont réduit leur production hivernale. Pendant ce temps, sur la côte du Golfe des États-Unis, les prix de l'ammoniac ont bondi de 450 USD par tonne au premier trimestre 2025 à 620 USD par tonne en octobre[2]Administration américaine d'information sur l'énergie, "Prix du gaz naturel," eia.gov. Cette flambée a suivi la fermeture des usines de Louisiane due à l'ouragan Francine, resserrant les marges pour les granules en aval. Une telle forte volatilité a rendu les contrats d'enlèvement à long terme moins attrayants. En fait, les importateurs brésiliens, cherchant à éviter les prix de pointe, ont acheté 60 % de leur urée 2025 au comptant, contre 40 % en 2024. Cette incertitude a également freiné les expansions de capacité. Des entreprises comme CF Industries et Yara privilégient désormais les investissements dans l'ammoniac bleu, qui garantit la conformité au Mécanisme d'Ajustement Carbone aux Frontières (MACF), plutôt que les expansions traditionnelles.

Impacts Environnementaux du Lessivage des Nitrates et de l'Eutrophisation

La directive Nitrates de l'Union européenne (UE) plafonne les apports d'azote autorisés et exige une surveillance de la qualité de l'eau qui a déjà réduit les taux d'épandage généralisé d'engrais au Danemark et aux Pays-Bas. [2]Commission européenne, "Directive Nitrates — Rapport de mise en œuvre," europa.eu Des essais en champ évalués par des pairs en Espagne montrent que l'urée synthétique peut lessiver les nitrates à des taux 30 % plus élevés que les amendements organiques, notamment dans les légumes irrigués. En Chine, l'utilisation d'urée reste 33 % au-dessus du seuil de sécurité mondial, et le ministère de l'agriculture attribue 16 % des émissions nationales de gaz à effet de serre agricoles au N₂O des engrais en 2024. L'eutrophisation des voies navigables dans les Grands Lacs américains incite à des règles étatiques plus strictes encourageant les formulations à libération contrôlée ou à inhibiteurs améliorés. Ces contraintes environnementales orientent la demande vers des produits axés sur l'efficacité, mais peuvent limiter la croissance absolue du tonnage là où la réglementation est la plus stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Les Applications Agricoles Stimulent la Croissance des Volumes

En 2025, les granules de grade agricole ont dominé la demande en captant 77,23 %, portés par la consommation de l'Inde de 28 millions de tonnes durant les saisons kharif et rabi, ainsi que par l'application de 6,2 millions de tonnes au Brésil pour le soja et le maïs. Malgré cette demande substantielle, le segment agricole du marché de l'urée granulée devrait croître à un CAGR modeste jusqu'en 2031. Cette croissance modérée est attribuée à la promotion par l'Inde d'alternatives nano-liquides, visant à remplacer 30 à 50 % de l'azote conventionnel, et au resserrement des plafonds d'utilisation dans l'UE. Bien que les agriculteurs apprécient les granules pour leur faible teneur en poussière dans les semoirs mécanisés, l'attrait des produits à libération contrôlée et à inhibiteurs enrobés, soutenus par des subventions, a modéré l'expansion du marché.

En 2025, les granules de grade industriel occupaient une part de marché plus réduite, mais sont en voie de croître à un CAGR de 2,31 %. Cette croissance est portée par la demande des composites de bois à base de formaldéhyde, des charges de mélamine et des réactifs de réduction catalytique sélective, qui nécessitent tous des granules de taille uniforme et à faible teneur en biuret. L'adoption de ces granules par le secteur industriel protège non seulement les producteurs de la volatilité des subventions agricoles, mais leur permet également de maintenir une prime de prix de 15 à 25 %.

Par Application : Le Segment Industriel Émerge comme Moteur de Croissance

En 2025, l'agriculture représentait 67,71 % du volume total, axé sur les céréales, le riz, les oléagineux et les cultures horticoles. Les céréales ont consommé environ 80 millions de tonnes d'urée. Les granules gagnent en popularité, notamment sur les 160 millions d'hectares de rizières asiatiques qui dépendent de doses d'azote fractionnées, où les épandeurs à taux variable sont désormais courants. Bien que l'agriculture domine le marché de l'urée granulée, sa croissance est tempérée par un CAGR légèrement faible. Cela est largement dû aux stratégies nutritionnelles dans l'UE, aux États-Unis et en Chine, qui favorisent les engrais enrobés. Ces alternatives enrobées permettent une réduction des taux d'application de 10 à 30 %.

Les applications industrielles, bien que plus réduites, se développent à un CAGR de 2,42 %. Les adhésifs et résines s'appuient sur l'urée comme agent de réticulation essentiel, et les ajouts de capacité en Asie et en Europe de l'Est soutiennent la croissance des volumes. Les intermédiaires chimiques tels que la mélamine élargissent davantage les débouchés industriels.

Analyse Géographique

L'Asie-Pacifique a représenté 45,22 % du volume mondial en 2025 et mène la croissance à un CAGR de 2,19 %. Les quotas d'exportation temporaires de la Chine stabilisent l'offre intérieure, tandis que les importations de l'Inde ont augmenté de 13 % en 2025 malgré les contraintes budgétaires liées aux subventions. L'Australie a établi un record d'importation à 3,35 millions de tonnes au cours des huit premiers mois de 2024 après la fermeture d'usines locales, illustrant comment les conditions météorologiques et les pannes de capacité font rapidement évoluer les flux commerciaux régionaux.

L'Amérique du Nord bénéficie d'un gaz de schiste à faible coût, permettant des coûts FOB compétitifs à l'échelle mondiale qui soutiennent les exportations vers l'Amérique latine. CF Industries détient à elle seule environ 42 % de la capacité de granulation régionale et a réalisé un EBITDA ajusté de 2,28 milliards USD en 2024. Les États-Unis pilotent également des projets de captage de carbone rattachés aux lignes ammoniac-urée existantes, positionnant la région pour vendre des produits bas carbone sur des marchés premium une fois que les normes d'étiquetage de l'empreinte carbone seront formalisées.

L'Europe fait face à un double obstacle : des prix de l'énergie élevés et des plafonds environnementaux de plus en plus stricts. Les coûts élevés du gaz ont forcé des réductions de la production d'ammoniac équivalant à 2,9 millions de tonnes d'urée en 2024, incitant aux importations d'Algérie, d'Égypte et du Qatar malgré les tarifs MACF imminents. L'Europe de l'Est, notamment la Pologne et la Roumanie, conserve des avantages de coûts grâce à l'accès au gaz par pipeline, compensant partiellement les fermetures en Europe occidentale.

L'Amérique du Sud, menée par le Brésil et l'Argentine, poursuit la conversion rapide des terres agricoles à mesure que le développement des voies ferrées et des ports comprime les valeurs de base intérieures. La demande d'urée de la région croît de 2,6 % par an, légèrement au-dessus du CAGR mondial du marché de l'urée granulée. Le Moyen-Orient et l'Afrique tirent parti de l'abondance du gaz naturel, l'Arabie Saoudite et le Qatar exportant près d'un tiers de l'urée maritime mondiale, tandis que l'Égypte augmente sa consommation intérieure grâce à des mégaprojets d'irrigation.

Paysage Concurrentiel

Le marché de l'urée granulée est modérément consolidé avec la présence de grands acteurs tels que SABIC, Yara, CF Industries Holdings, Inc., Nutrien et QAFCO. Le reste du marché est réparti entre diverses entreprises d'État en Chine, en Inde et dans le Golfe. CF Industries et Nutrien tirent parti de l'économie du gaz de schiste et réalisent des investissements significatifs dans des lignes d'ammoniac bleu. Ces investissements les positionnent pour exporter de l'urée granulée qui répondra aux normes MACF une fois opérationnels en 2027. Le flux d'ammoniac vert de 500 000 tonnes de Yara à Sluiskil fournit déjà des granules conformes au MACF aux agriculteurs du Benelux, les aidant à respecter les plafonds de nitrates.

SABIC utilise du gaz à moins de 3 USD/MMBtu du Moyen-Orient pour offrir des prix plus compétitifs par rapport à l'Europe. Dans le même temps, le complexe nigérian de Dangote bénéficie de matières premières bloquées et de la proximité des marchés atlantiques. Des opportunités de croissance existent dans les segments industriels où les granules à faible teneur en biuret commandent une prime de 15 à 25 % et ne sont pas affectés par les distorsions de subventions courantes dans les circuits d'intrants agricoles.

Les producteurs de nano-liquides comme IFFCO fabriquent 950 000 bouteilles par jour dans cinq usines en Inde. Chaque bouteille de 500 ml est conçue pour remplacer un sac conventionnel de 50 kg d'urée. Cependant, avec une adoption par les agriculteurs encore inférieure à 20 %, le déplacement attendu à court terme reste limité. Dans les opérations d'usine, les optimisations pilotées par l'IA ont réduit la consommation d'énergie de 8 à 12 % dans les installations d'Amérique du Nord et d'Europe. Cependant, les exportateurs du Moyen-Orient continuent de s'appuyer sur leurs avantages en matière de coûts des matières premières plutôt que d'investir dans des améliorations de procédés.

Leaders du Secteur de l'Urée Granulée

Nutrien

CF Industries Holdings, Inc.

Yara

QAFCO

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Fertiglobe, Covestro et TA'ZIZ ont signé un protocole d'accord portant sur la fourniture immédiate d'ammoniac aux sites américains et chinois de Covestro et sur une coopération à plus long terme sur l'ammoniac bas carbone et vert pour les usines européennes, incluant des évaluations conjointes de stockage et de logistique.

- Décembre 2025 : Atlas Agro a conclu un accord à long terme de nitrate d'ammonium bas carbone avec Tereos depuis son usine d'engrais verts d'Uberaba, visant une capacité de 500 000 t/an et des réductions d'émissions de 99 % par rapport aux voies conventionnelles.

Portée du Rapport sur le Marché Mondial de l'Urée Granulée

L'urée granulée est un engrais azoté solide à haute concentration, contenant 46 % d'azote, produit à partir d'ammoniac et de dioxyde de carbone. Elle se caractérise par des particules plus grandes, plus dures et de forme irrégulière par rapport à l'urée prillée, conçues pour une libération plus lente des nutriments et une meilleure aptitude au mélange à sec avec d'autres engrais.

Le marché de l'urée granulée est segmenté par grade, application et géographie. Par grade, le marché est segmenté en grade agricole et grade industriel. Par application, le marché est segmenté en agriculture et industriel. Le segment agricole est subdivisé en céréales et grains, fruits et légumes, oléagineux et légumineuses, et autres applications agricoles. Le segment industriel est subdivisé en adhésifs et résines, produits chimiques, et autres applications industrielles. Le rapport couvre également la taille du marché et les prévisions pour l'urée granulée dans 19 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de volume (tonnes).

| Grade Agricole |

| Grade Industriel |

| Agriculture | Céréales et Grains |

| Fruits et Légumes | |

| Oléagineux et Légumineuses | |

| Autres Applications Agricoles | |

| Industriel | Adhésifs et Résines |

| Produits Chimiques | |

| Autres Applications Industrielles |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Grade | Grade Agricole | |

| Grade Industriel | ||

| Par Application | Agriculture | Céréales et Grains |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Autres Applications Agricoles | ||

| Industriel | Adhésifs et Résines | |

| Produits Chimiques | ||

| Autres Applications Industrielles | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'urée granulée en 2026 ?

La taille du marché de l'urée granulée s'établit à 168,40 millions de tonnes en 2026 et est en voie d'atteindre 185,20 millions de tonnes d'ici 2031.

Quelle région mène la croissance de la demande d'urée granulée ?

L'Asie-Pacifique contribue à 45,22 % du volume mondial et enregistre le CAGR régional le plus rapide à 2,23 % jusqu'en 2031.

Quel domaine d'application devrait afficher la croissance de consommation la plus rapide pour l'urée granulée jusqu'en 2031 ?

Les usages industriels, notamment les adhésifs, les résines et les systèmes de réduction catalytique sélective, devraient se développer à environ 2,4 % de CAGR, dépassant la demande agricole.

Pourquoi les producteurs d'engrais investissent-ils dans l'ammoniac bas carbone ?

Les tarifs aux frontières carbone tels que le MACF de l'UE imposeront des coûts plus élevés sur les importations à fortes émissions, ce qui pousse les producteurs à réduire l'empreinte carbone des engrais azotés.

Quelle variable de matière première a le plus grand impact sur l'économie de production de l'urée granulée ?

Les fluctuations des prix du gaz naturel dominent, car la synthèse de l'ammoniac représente 70 à 80 % des coûts de trésorerie de l'urée ; une variation de 1 USD/MMBtu du gaz peut faire évoluer le coût de l'urée d'environ 20 à 25 USD par tonne.

Dernière mise à jour de la page le: