Taille et part du marché indien de la télémédecine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

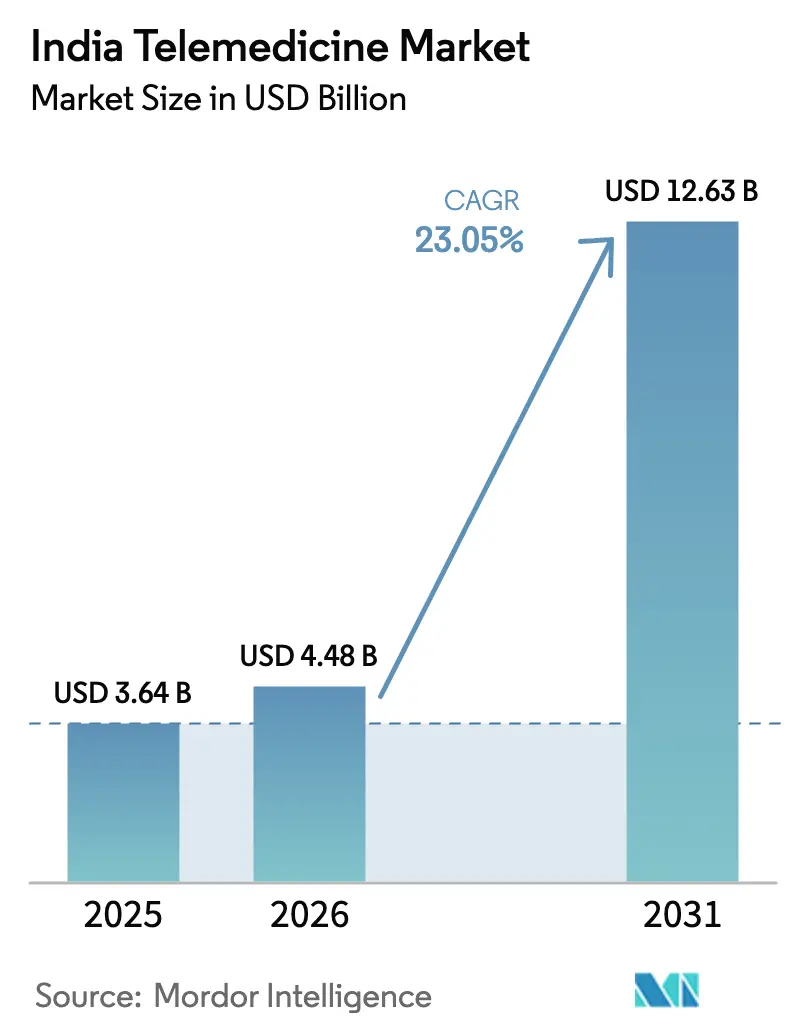

| Taille du marché de l'année de base (2025) | 3.64 Milliards de dollars |

| Taille du Marché (2026) | 4.48 Milliards de dollars |

| Taille du Marché (2031) | 12.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la télémédecine par Mordor Intelligence

La taille du marché indien de la télémédecine devrait passer de 3,64 milliards USD en 2025 à 4,48 milliards USD en 2026 et devrait atteindre 12,63 milliards USD d'ici 2031, à un TCAC de 23,05 % sur la période 2026-2031. Les investissements importants du secteur public dans le haut débit, les 65 crore d'identifiants de santé de la mission Ayushman Bharat Digital Mission et les 34 crore de consultations de la plateforme eSanjeevani montrent que la télésanté est désormais une composante structurelle de la prestation nationale de soins de santé plutôt qu'une solution de contournement liée à la pandémie.[1]Bureau de presse et d'information, "Mise à jour de la mission Ayushman Bharat Digital Mission," pib.gov.in La pénétration croissante de la 5G, l'infrastructure cloud et les outils d'intelligence artificielle élargissent la portée technique des soins, tandis que la prévalence des maladies chroniques et le vieillissement de la population élargissent le bassin de patients adressables. Les hôpitaux privés s'appuient sur leurs marques existantes pour développer les services virtuels, les applications de mSanté approfondissent l'engagement des consommateurs et le déploiement cloud réduit les obstacles en capital pour les prestataires de plus petite taille. Dans le même temps, les pénalités prévues par la loi sur la protection des données personnelles numériques, l'ambiguïté médico-légale et l'épuisement professionnel des cliniciens tempèrent les perspectives de croissance. Dans l'ensemble, le marché indien de la télémédecine témoigne à la fois d'une expansion vigoureuse en termes de chiffre d'affaires et d'un passage des consultations ponctuelles à des parcours de soins intégrés et riches en données.

Principaux enseignements du rapport

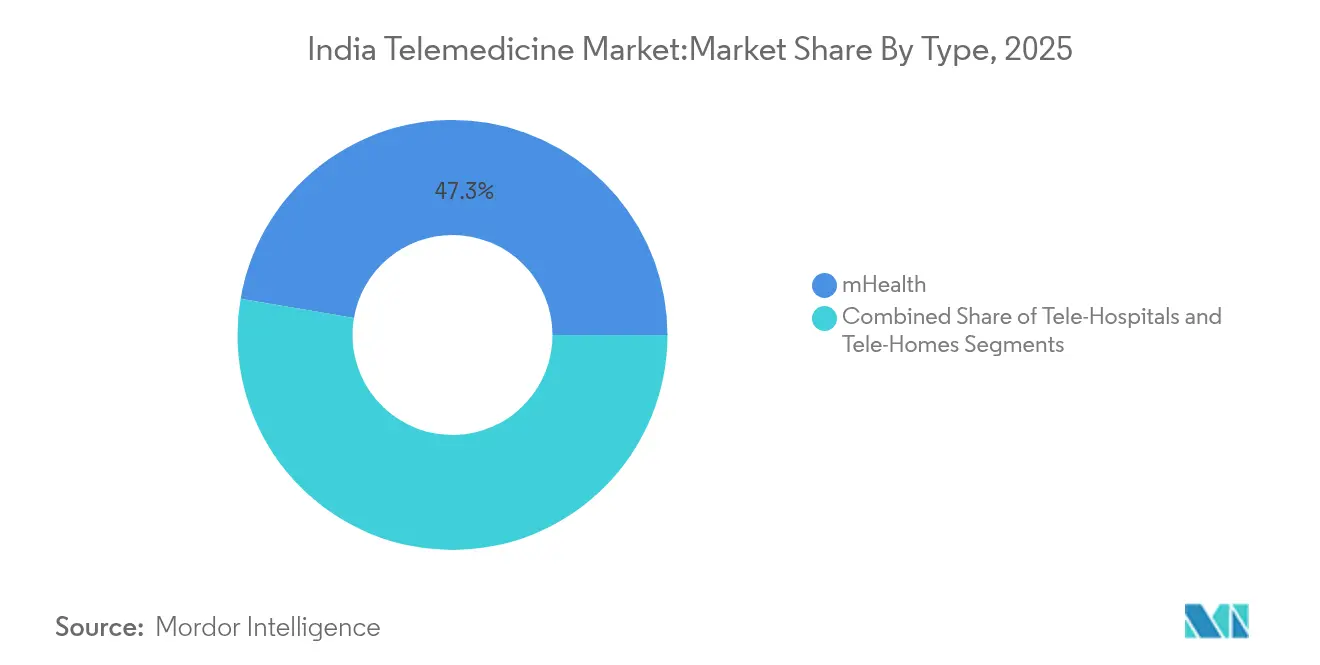

- Par type, la mSanté a dominé avec une part de revenus de 47,30 % en 2025 ; le segment des télé-domiciles devrait se développer à un TCAC de 24,25 % jusqu'en 2031.

- Par composant, les services représentaient 67,55 % de la part du marché indien de la télémédecine en 2025 ; les produits devraient rester en retrait par rapport aux services, mais afficher tout de même un TCAC de 21,65 % jusqu'en 2031.

- Par mode de prestation, les plateformes cloud représentaient 72,85 % de la taille du marché indien de la télémédecine en 2025 et progressent à 19,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques privés ont capté 55,05 % de la demande en 2025, tandis que les utilisateurs de soins à domicile affichent un TCAC de 23,12 % jusqu'en 2031.

- Par application, la gestion des maladies chroniques représentait 47,70 % des revenus en 2025 ; les cas d'usage en santé mentale devraient croître à un TCAC de 25,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la télémédecine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des smartphones et de la 4G/5G | +4.20% | National, avec des gains accélérés dans les villes de rang 2/3 | Moyen terme (2 à 4 ans) |

| Déploiement de la mission Ayushman Bharat Digital Mission | +3.80% | National, avec un impact concentré dans les zones rurales | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques et vieillissement de la population | +5.10% | National, avec une prévalence plus élevée dans les métropoles urbaines | Long terme (≥ 4 ans) |

| Essor de l'adoption dans les villes de rang 2/3 après la COVID | +3.20% | Villes de rang 2/3, avec des retombées dans les zones rurales | Court terme (≤ 2 ans) |

| Intégration d'eSanjeevani dans les régimes d'assurance des États | +2.90% | Spécifique à chaque État, avec des gains précoces dans les États progressistes | Moyen terme (2 à 4 ans) |

| Innovations technologiques et demande croissante de surveillance à distance des patients | +4.60% | National, avec une adoption premium dans les centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones et de la 4G/5G

Les réseaux mobiles plus rapides couvrent désormais 84 % des citoyens, et les abonnements 5G devraient atteindre 1 milliard d'ici 2030, supprimant les précédents goulets d'étranglement en termes de bande passante pour la consultation vidéo et les diagnostics assistés par intelligence artificielle.[2]Ministère des Communications, "Statistiques de couverture 5G," dot.gov.in Les smartphones à bas coût permettent aux patients des petites villes d'accéder aux plateformes hébergées dans le cloud, et le programme 5G Intelligent Village pilote la surveillance à distance en direct dans 10 villages, validant la faisabilité rurale. Pour les prestataires, une connectivité quasi omniprésente sous-tend des flux de données continus provenant des dispositifs portables, permettant des soins proactifs plutôt qu'épisodiques. Les entreprises pharmaceutiques intègrent déjà des applications d'observance thérapeutique avec les médicaments, illustrant comment la portée des télécommunications se convertit en engagement clinique. Le marché indien de la télémédecine bénéficie ainsi d'une infrastructure technologique à la hauteur de l'ampleur des besoins de santé nationaux.

Déploiement de la mission Ayushman Bharat Digital Mission

La mission a émis 65 crore d'identifiants ABHA et lié 300 millions de dossiers de santé, établissant une infrastructure interopérable permettant à toute plateforme agréée de récupérer des données longitudinales avec le consentement du patient.[3] Le lien avec les régimes d'assurance amplifie les effets de réseau, tandis que les partenariats de recherche en intelligence artificielle avec l'IIT Kanpur signalent un pivot vers les services prédictifs. Pour les cliniciens, les dossiers unifiés réduisent le temps de triage et limitent la duplication des examens. Pour les entrepreneurs, des API standardisées simplifient le développement de produits. Ces facteurs élèvent le marché indien de la télémédecine des appels vidéo ponctuels aux écosystèmes intégrés de gestion des maladies.

Charge croissante des maladies chroniques et vieillissement de la population

Le nombre de cas de diabète devrait passer de 77 millions à 134 millions d'ici 2045, et les maladies non transmissibles causent 60 % des décès à l'échelle nationale.[3]Organisation mondiale de la Santé, "Profil national des maladies non transmissibles," who.int La prévalence de la multimorbidité chez les personnes âgées est déjà de 43,2 %, créant une demande soutenue pour des dispositifs de surveillance à distance qui suivent les constantes vitales et l'observance médicamenteuse. Les troubles de santé mentale touchent 56 millions de personnes ; une allocation budgétaire de 90 crores INR (10 millions USD) pour le Programme national de télésanté mentale témoigne de la reconnaissance politique de la valeur de la thérapie numérique. Comme les maladies chroniques nécessitent souvent un accompagnement du mode de vie, les téléplateformes qui associent des conseils nutritionnels et comportementaux aux consultations virtuelles acquièrent un avantage concurrentiel.

Intégration d'eSanjeevani dans les régimes d'assurance des États

La base de titulaires de la carte Ayushman Bharat PM-JAY s'élève à 35,4 crore, et la Bourse nationale des demandes de remboursement de soins de santé vise à rationaliser le remboursement auprès de 50 assureurs. Des États comme le Karnataka remboursent désormais les consultations vidéo pour l'hypertension dans le cadre de l'assurance publique, créant un précédent pour d'autres domaines pathologiques. La codification standardisée réduit les taux de rejet des demandes de remboursement, améliorant les flux de trésorerie des prestataires. À mesure que les dépenses à la charge des patients diminuent, la sensibilité aux prix s'atténue, élargissant la base d'utilisateurs payants au-delà des élites métropolitaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude sur le remboursement et la clarté médico-légale | -2.80% | National, avec un impact plus élevé dans le secteur privé | Moyen terme (2 à 4 ans) |

| Faible culture numérique dans les populations rurales | -1.90% | Zones rurales, avec un impact concentré dans les régions éloignées | Long terme (≥ 4 ans) |

| Coûts de conformité à la localisation des données pour les jeunes entreprises | -1.50% | National, avec un impact disproportionné sur les jeunes entreprises | Court terme (≤ 2 ans) |

| Épuisement professionnel des médecins lié à la charge de travail virtuelle « toujours disponible » | -1.20% | Centres urbains, avec des retombées sur les réseaux de spécialistes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur le remboursement et la clarté médico-légale

Bien que la Bourse nationale des demandes de remboursement de soins de santé promette des processus unifiés, les codes de remboursement pour les consultants préventifs et les diagnostics assistés par intelligence artificielle restent embryonnaires, ralentissant la monétisation par les prestataires. Les directives sur la télémédecine clarifient les règles relatives au consentement et aux prescriptions, mais la responsabilité en cas de diagnostic erroné lors d'une mauvaise connectivité internet reste non résolue. Les assureurs privés hésitent à couvrir les visites vidéo de suivi, créant une confusion chez les patients. Tant que les politiques ne convergent pas, les flux d'investissement pourraient favoriser les réseaux hospitaliers établis au détriment des jeunes entreprises, limitant le dynamisme global.

Faible culture numérique dans les populations rurales

Soixante-dix pour cent des citoyens vivent en milieu rural, mais beaucoup manquent de confiance dans la navigation dans les applications ou les paramètres de confidentialité. Des études montrent que l'utilisation efficace des applications de télésanté requiert à la fois une culture numérique et une culture sanitaire ; sans accompagnement, les patients peuvent mal interpréter les conseils. Les modèles linguistiques Bhashini financés par le gouvernement et les tutoriels de chatbots visent à combler les lacunes, mais la mise à l'échelle de contenus culturellement pertinents dans 22 langues officielles est complexe. Le marché indien de la télémédecine doit donc associer la technologie à des facilitateurs locaux, ce qui engendre des coûts de service supplémentaires et des risques d'exécution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la mSanté stimule l'engagement des consommateurs

La mSanté représentait 47,30 % du marché indien de la télémédecine en 2025, reflétant l'adoption rapide des smartphones et la préférence des consommateurs pour les applications de santé en libre-service. Les télé-domiciles, bien que plus modestes, enregistrent un TCAC fulgurant de 24,25 % à mesure que les familles adoptent des dispositifs de surveillance à domicile pour les soins aux personnes âgées. Les télé-hôpitaux se concentrent sur les consultations entre prestataires, tirant parti de la bande passante institutionnelle pour l'imagerie complexe et les deuxièmes avis. La convergence des diagnostics par intelligence artificielle avec les plateformes mobiles élargit la portée des services au-delà du chat et de la vidéo pour inclure la détection des constantes vitales, les rappels de médicaments et l'accompagnement du mode de vie. Les prestataires qui intègrent le suivi des résultats dans les applications fidélisent les utilisateurs plus longtemps et débloquent la vente croisée d'analyses de laboratoire et de livraisons de pharmacie. La prévalence croissante des maladies chroniques assure un trafic soutenu vers les applications spécifiques aux maladies, tandis que la gamification et les interfaces vernaculaires approfondissent l'engagement quotidien.

Dans la seconde moitié de la fenêtre de prévision, la mSanté devrait maintenir la plus grande taille de marché indien de la télémédecine parmi les segments par type, même si les télé-domiciles réduisent l'écart grâce à des modèles hybrides combinant visites infirmières et tableaux de bord cloud. Les incitations politiques en faveur des soins à distance pour les personnes âgées devraient encore stimuler les revenus des télé-domiciles. La croissance des télé-hôpitaux dépendra de la disponibilité des spécialistes et de la parité des remboursements, mais les réseaux de référence numérique promettent des gains progressifs. Les normes d'interopérabilité d'Ayushman Bharat permettent la fluidité des données entre ces modes, encourageant des parcours de soins intégrés plutôt que des solutions ponctuelles isolées.

Par composant : l'innovation dans les services dépasse la marchandisation du matériel

Les services représentaient 67,55 % des revenus de 2025 et surpasseront les produits jusqu'en 2031, les prestataires monétisant l'expertise clinique, l'analyse et la coordination des soins. Les modèles d'abonnement pour l'accompagnement du diabète, la thérapie en santé mentale et la surveillance post-opératoire illustrent le passage des frais de transaction aux revenus récurrents. Le matériel, des bornes aux dispositifs portables, subit une pression sur les marges à mesure que les fournisseurs mondiaux entrent sur le marché, mais reste un facilitateur indispensable pour la collecte de données. Les plateformes logicielles ont banalisé l'intégration et la planification ; la différenciation repose désormais sur des protocoles cliniques propriétaires et des réseaux de spécialistes.

La taille du marché indien de la télémédecine pour les services devrait se développer régulièrement, car les assureurs et les employeurs remboursent de plus en plus les programmes numériques qui démontrent des résultats mesurables. La télé-psychiatrie, la téléradiologie et le triage assisté par intelligence artificielle représentent des niches à forte croissance. Les fournisseurs de produits répondent en associant des dispositifs à des services d'abonnement, brouillant les frontières entre composants. Sur la période, les prestataires de services qui sécurisent des partenariats de domaine approfondis avec des hôpitaux et des entreprises pharmaceutiques consolideront leur part, tandis que les acteurs uniquement matériels pourraient se repositionner vers l'analyse pour rester pertinents.

Par mode de prestation : l'infrastructure cloud permet des soins de santé évolutifs

Les déploiements cloud ont capté 72,85 % du marché indien de la télémédecine en 2025, soulignant la nécessité d'une capacité de calcul et de stockage élastique pour gérer des ensembles de données à l'échelle nationale. Les cadres de conformité du cloud public couvrent désormais les données de santé, apaisant les préoccupations des directeurs des systèmes d'information hospitaliers. Les jeunes entreprises préfèrent le cloud pour sa rapidité et son efficacité en capital, tandis que certains grands hôpitaux publics conservent des archives sensibles sur site en raison des mandats de souveraineté. Les architectures hybrides qui stockent les identifiants localement mais effectuent les analyses dans le cloud gagnent du terrain.

À mesure que les identifiants ABHA se multiplient, les charges de requêtes sur les bourses de santé augmenteront, favorisant les microservices natifs du cloud qui s'adaptent automatiquement. Les charges de travail d'inférence par intelligence artificielle pour l'imagerie et la traduction linguistique nécessitent également des clusters GPU rarement abordables sur site. Par conséquent, la taille du marché indien de la télémédecine liée à la prestation cloud élargira son avance, bien que des dispositifs de périphérie sécurisés complèteront les serveurs centraux pour les tâches sensibles à la latence. Les fournisseurs qui proposent des boîtes à outils de conformité précertifiées abaissent les barrières à l'entrée pour les innovateurs.

Par utilisateur final : leadership du secteur privé dans un contexte d'émergence des soins à domicile

Les hôpitaux et cliniques privés ont généré 55,05 % des revenus de 2025, tirant parti de la confiance dans la marque et des listes multispécialités pour vendre des suivis virtuels en complément. Les établissements publics utilisent la télémédecine principalement pour étendre leur portée aux centres de santé ruraux, mais les contraintes budgétaires plafonnent leurs dépenses numériques. Les utilisateurs de soins à domicile, portés par les évolutions démographiques, affichent le TCAC le plus rapide à 23,12 %. Les familles apprécient la réduction des coûts de déplacement et du risque d'infection, tandis que les tableaux de bord liés aux dispositifs portables offrent aux médecins une visibilité continue.

Dans les zones métropolitaines, les assureurs intègrent désormais des consultations vidéo post-sortie, accélérant l'adoption des soins à domicile. Les villes de rang 2 connaissent une demande croissante pour les programmes virtuels de diabète et de cardiologie. La part de marché indien de la télémédecine détenue par les prestataires privés s'atténuera progressivement à mesure que les plateformes de soins à domicile gagneront la fidélité des utilisateurs grâce à des plans personnalisés. Pourtant, une synergie existe : de nombreux hôpitaux investissent dans des jeunes entreprises de soins à domicile ou s'y associent pour sécuriser des revenus de continuité des soins.

Par application : la base des soins chroniques soutient l'expansion de la santé mentale

La gestion des maladies chroniques représentait 47,70 % des revenus de 2025, ancrée par des programmes de diabète, d'hypertension et de bronchopneumopathie chronique obstructive qui réduisent les coûts d'hospitalisation grâce à une intervention précoce. Les cas d'usage en santé mentale enregistrent le TCAC le plus élevé à 25,55 % à mesure que la stigmatisation sociale s'estompe et que les lignes d'assistance Tele MANAS prouvent leur évolutivité.

Les suivis de soins aigus restent essentiels pour la récupération chirurgicale mais constituent une part plus modeste. Les plateformes intégrées qui traitent les aspects physiques et mentaux des maladies chroniques enregistrent des taux de fidélisation supérieurs. Les chatbots d'intelligence artificielle trient les requêtes de routine, libérant les psychiatres pour les cas complexes. La taille du marché indien de la télémédecine attachée à la santé mentale se développera fortement une fois que les codes de remboursement seront matures. Parallèlement, les modèles par membre par mois dans les soins chroniques gagnent le soutien des assureurs en raison des économies documentées.

Analyse géographique

Les métropoles urbaines indiennes représentaient la part du lion des dépenses de 2024, portées par des réseaux d'hôpitaux privés denses et des revenus disponibles plus élevés. Des villes comme Mumbai et Bengaluru affichent un taux de pénétration des consultations vidéo supérieur à 50 % parmi les utilisateurs de smartphones, et les employeurs d'entreprises subventionnent de plus en plus les forfaits de soins primaires numériques. Les effets de réseau dans ces pôles accélèrent les cycles d'innovation et élèvent les attentes en matière de qualité de service qui se répercutent à l'échelle nationale.

Les villes de rang 2 et de rang 3 sont appelées à devenir le prochain moteur de croissance. Les afflux de population, la disponibilité limitée des spécialistes et l'amélioration de la couverture 4G et 5G créent des conditions propices aux services à distance de cardiologie, de dermatologie et de santé mentale. Les prestataires qui adaptent les interfaces vernaculaires et les plans de paiement flexibles ont déjà doublé leurs volumes de consultations d'une année sur l'autre. Pour de nombreux opérateurs, ces villes de taille moyenne offrent des coûts d'acquisition inférieurs à ceux des métropoles, améliorant l'économie unitaire sur le marché indien de la télémédecine.

Les zones rurales, qui abritent 70 % des citoyens, représentent à la fois un défi et une opportunité. Les programmes gouvernementaux de fibre optique jusqu'au village et les pilotes 5G comblent les lacunes infrastructurelles, mais la formation à la culture numérique reste essentielle. Les agents de santé communautaires servent souvent d'intermédiaires pour les appels vidéo, indiquant un modèle mixte plutôt qu'un libre-service pur. Des pilotes réussis montrent des réductions du temps de déplacement et une détection plus précoce des maladies. Sur l'horizon de prévision, l'adoption rurale pourrait débloquer des gains transformateurs en santé publique et consolider le rôle de la télésanté dans les objectifs de couverture sanitaire universelle.

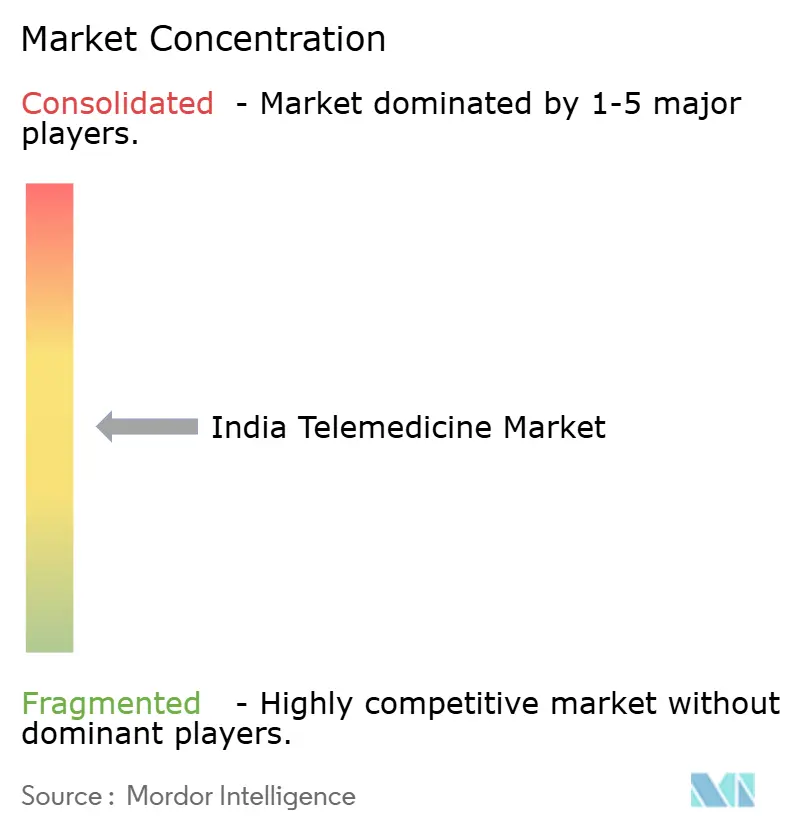

Paysage concurrentiel

La concurrence est modérée, avec des chaînes hospitalières, des jeunes entreprises technologiques et des plateformes soutenues par des assureurs qui se disputent une part du marché. Les hôpitaux établis comme Apollo s'appuient sur leurs listes de cliniciens et leurs chaînes d'approvisionnement pharmaceutiques pour pousser l'engagement omnicanal. Leur partenariat avec Microsoft pour développer des copilotes d'intelligence artificielle illustre le mouvement vers des flux de travail axés sur les données qui élèvent les barrières à l'entrée. Pendant ce temps, les plateformes spécialisées attirent du capital-risque pour se développer rapidement, mais doivent naviguer dans des coûts de conformité croissants.

L'intégration verticale est une tendance claire. Tata 1mg regroupe la téléconsultation, la pharmacie en ligne et les diagnostics, visant un parcours utilisateur en boucle fermée. L'acquisition d'OneCare par l'assureur Acko indique l'intérêt des payeurs pour la gestion proactive des maladies afin de réduire les ratios de sinistres. Les administrateurs tiers traditionnels comme Medi Assist se développent par fusions, construisant une infrastructure pour régler rapidement les demandes de remboursement de télésanté.

Les collaborations internationales apportent une profondeur technologique. L'accord de dépistage oculaire par intelligence artificielle de TeleMedC et l'alliance de soins à domicile Merago-Portea importent des algorithmes avancés et un savoir-faire opérationnel. La consolidation est probable à mesure que les besoins en capital augmentent ; les acteurs d'envergure avec des services intégrés et des cadres de conformité solides devraient commander des marges plus élevées. Néanmoins, l'ouverture de l'écosystème sous Ayushman Bharat élargit les niches pour les applications spécialisées, assurant une innovation continue au sein du marché indien de la télémédecine.

Leaders du secteur indien de la télémédecine

Apollo Hospitals Enterprise Limited (AHEL)

Koninklijke Philips N.V.

Lybrate, Inc.

Practo

Prognosys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TeleMedC s'est associé à AND Healthcare Solutions pour déployer le dépistage des maladies oculaires par intelligence artificielle, visant à évaluer 1 milliard d'yeux sur dix ans.

- Février 2025 : Tata Digital a cherché à lever 300 millions USD pour développer la plateforme intégrée de Tata 1mg.

- Janvier 2025 : Apollo Hospitals et Microsoft ont annoncé quatre copilotes d'intelligence artificielle pour les soins de santé dans le cadre d'une vision « Hôpital du futur ».

- Décembre 2024 : Pristyn Care a entamé des discussions pour lever 100 millions USD en vue d'une expansion dans les soins chirurgicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de la télémédecine comme la valeur générée par les plateformes numériques qui permettent des interactions cliniques en temps réel ou asynchrones, des dispositifs de surveillance à distance et des applications de mSanté qui connectent des médecins agréés avec des patients situés n'importe où dans le pays. Les revenus sont comptabilisés uniquement lorsqu'un service médical payant est fourni et enregistré en Inde, indépendamment du siège de l'opérateur de la plateforme.

Exclusion du périmètre : les applications de bien-être préventif, les pharmacies en ligne sans implication de clinicien et les consultations transfrontalières internationales sont exclues de ce périmètre.

Aperçu de la segmentation

- Par type

- Télé-hôpitaux

- Télé-domiciles

- mSanté

- Par composant

- Produits

- Matériel

- Logiciel

- Autres

- Services

- Téléconsultation

- Téléanatomopathologie

- Téléradiologie

- Télé-psychiatrie

- Autres services

- Produits

- Par mode de prestation

- Basé sur le cloud

- Sur site

- Par utilisateur final

- Hôpitaux publics

- Hôpitaux et cliniques privés

- Utilisateurs de soins à domicile

- Par application

- Gestion des maladies chroniques

- Soins aigus et suivi

- Santé mentale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens dans des hôpitaux tertiaires, des fondateurs de jeunes entreprises, des responsables nodaux de télémédecine des États et des cadres d'assurance couvrant les villes du Nord, du Sud et de rang 2. Ces discussions ont validé les hypothèses sur le mix de patients, la dispersion des prix et l'adoption probable de la surveillance à distance assistée par intelligence artificielle au cours des cinq prochaines années.

Recherche documentaire

Nous avons commencé par des sources réglementaires telles que le tableau de bord ABDM de l'Autorité nationale de santé, les publications de données eSanjeevani du Ministère de la Santé, les rapports sur le haut débit mobile de l'Autorité de régulation des télécommunications et les statistiques de paiement numérique de la Banque de réserve, qui ancrent les volumes d'utilisation, les taux d'adoption et les valeurs moyennes des transactions. Les revues académiques hébergées sur PubMed, les études indiennes évaluées par des pairs sur les résultats de la télésanté et les livres blancs des associations professionnelles (par exemple, FICCI, NATHEALTH) ont affiné les données sur la prévalence des maladies et les nuances du remboursement. Les bases de données payantes auxquelles notre équipe a accédé, notamment D&B Hoovers pour les données financières des plateformes et Dow Jones Factiva pour les flux de transactions, ont aidé à aligner les volumes au niveau des entreprises avec les totaux macroéconomiques. Cette liste est illustrative ; de nombreux documents supplémentaires ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

En utilisant une construction descendante qui convertit les comptages de consultations eSanjeevani, d'applications privées et d'unités de consultation externe virtuelles hospitalières en bassins de consultations payantes, nous avons appliqué des prix de consultation moyens pondérés, puis superposé les expéditions de kits de surveillance à distance des patients, les ratios de suivi des maladies chroniques et la croissance de la pénétration des smartphones pour capturer les revenus annexes. Les cumuls fournisseurs et les vérifications échantillonnées prix de vente moyen × volume ont servi de tests de cohérence ascendants avant la finalisation des totaux. Une régression multivariée qui relie les volumes de consultations aux abonnés internet, à la population de 60 ans et plus et à l'incidence des maladies non transmissibles sous-tend les prévisions 2025-2030 ; l'analyse de scénarios s'ajuste en fonction des chocs réglementaires ou de remboursement. Les lacunes dans les données ascendantes sont comblées par des proxies calibrés convenus lors des enquêtes auprès des médecins.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux corridors de croissance historiques et aux ratios de dépenses de santé externes. Les réviseurs seniors approuvent après avoir réconcilié les écarts supérieurs à 5 %. L'ensemble de données est actualisé chaque année, avec des ajustements intermédiaires lorsque des changements de politique ou de financement modifient matériellement les schémas d'utilisation.

Pourquoi la base de référence du marché indien de la télémédecine de Mordor reste solide

Les estimations publiées varient souvent parce que chaque entreprise choisit des mix de services, des échelles de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart comprennent la question de savoir si les services de bien-être non cliniques sont regroupés avec les téléconsultations cliniques, le traitement des ventes de matériel et la fréquence à laquelle les taux de change et les divulgations des plateformes sont mis à jour.

Le modèle de Mordor rapporte le marché de base 2025 pour la télémédecine clinique payante uniquement, utilise des points de prix domestiques vérifiés et est actualisé annuellement, ce qui maintient l'inflation, le taux de désabonnement des plateformes et les évolutions politiques à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,64 milliards USD (2025) | ||

| 5,05 milliards USD (2024) | Consultance régionale A | Regroupe le matériel de télésanté et les applications de bien-être préventif avec les services cliniques |

| 4,29 milliards USD (2025) | Consultance mondiale B | Comptabilise les consultations transfrontalières et applique un prix de vente moyen uniforme pour l'Asie sans ajustement spécifique à l'Inde |

| 1,54 milliard USD (2024) | Association sectorielle C | Limite la couverture aux plateformes du secteur public, exclut les revenus des hôpitaux privés et de la mSanté |

La comparaison montre que lorsque le périmètre des services s'élargit, les valeurs augmentent, et lorsque la couverture se rétrécit, les chiffres baissent. En sélectionnant un périmètre clairement clinique, en triangulant les données et en actualisant annuellement, Mordor Intelligence fournit une base de référence équilibrée que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien de la télémédecine ?

Le marché indien de la télémédecine s'élève à 4,48 milliards USD en 2026 et est en bonne voie pour atteindre 12,63 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché indien de la télémédecine ?

Les applications de mSanté ont dominé le marché avec une part de 47,30 % en 2025.

À quelle vitesse le segment des applications de santé mentale se développe-t-il ?

Les cas d'usage en santé mentale devraient se développer à un TCAC de 25,55 % jusqu'en 2031.

Pourquoi le déploiement cloud est-il important pour la télémédecine en Inde ?

Les plateformes cloud représentent déjà 72,85 % des revenus car elles offrent une capacité de calcul élastique, des fonctionnalités de conformité et une évolutivité pour les ensembles de données à l'échelle nationale.

Quel facteur réglementaire influence le plus les jeunes entreprises de télémédecine ?

Les mandats de localisation des données en vertu de la loi sur la protection des données personnelles numériques imposent des coûts de conformité significatifs et des amendes pouvant atteindre 250 crores INR.

Comment les villes de rang 2 et de rang 3 façonnent-elles la croissance future ?

Ces villes de taille moyenne offrent une densité de spécialistes plus faible et une adoption numérique croissante, stimulant une adoption rapide des téléconsultations et devraient devenir un moteur de croissance primaire avant 2030.

Dernière mise à jour de la page le: