Taille et part du marché du transport de fret routier en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

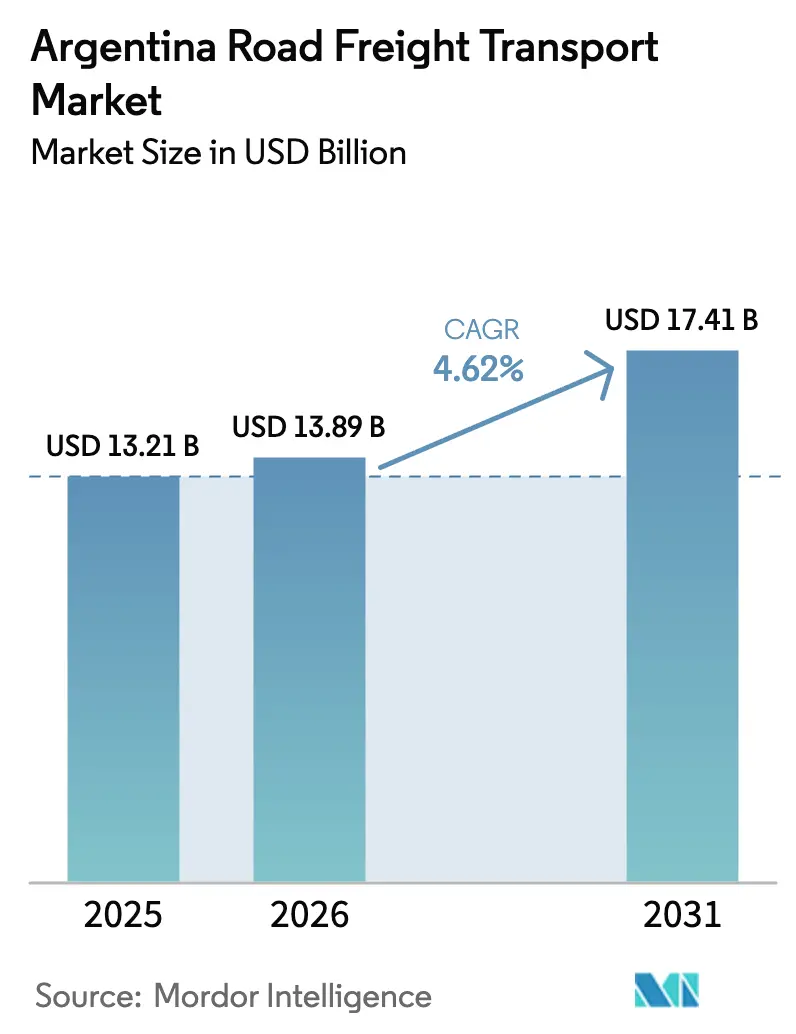

| Taille du marché de l'année de base (2025) | 13.21 Milliards de dollars |

| Taille du Marché (2026) | 13.89 Milliards de dollars |

| Taille du Marché (2031) | 17.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret routier en Argentine par Mordor Intelligence

La taille du marché du transport de fret routier en Argentine était évaluée à 13,21 milliards USD en 2025 et devrait croître de 13,89 milliards USD en 2026 pour atteindre 17,41 milliards USD d'ici 2031, à un TCAC de 4,62 % au cours de la période de prévision (2026-2031).

Le rythme d'expansion modéré reflète la manière dont les mises à niveau des infrastructures, les investissements dans la chaîne du froid et la numérisation des douanes reconfigurent conjointement les flux de fret, tout en créant des résultats divergents pour les petits opérateurs par rapport aux grandes flottes. Les ajouts de capacité dans le cadre du Plan Vial 2030 fédéral réduisent déjà les temps de transit moyens sur les principaux axes routiers, améliorant l'utilisation des actifs pour les transporteurs qui exploitent des équipements modernes. Les plateformes numériques de mise en relation de fret, désormais répandues dans les corridors urbains, aident les petites et moyennes entreprises (PME) à réduire les kilomètres à vide et à remporter des chargements autrefois accessibles uniquement par l'intermédiaire de courtiers. Dans le même temps, l'application des limites de poids provinciales, la volatilité des changes et un vivier de conducteurs vieillissant continuent de faire augmenter les coûts d'exploitation, laissant la pression sur les marges aiguë dans les couloirs de vrac de marchandises qui ne peuvent pas facilement absorber les suppléments.

Principaux enseignements du rapport

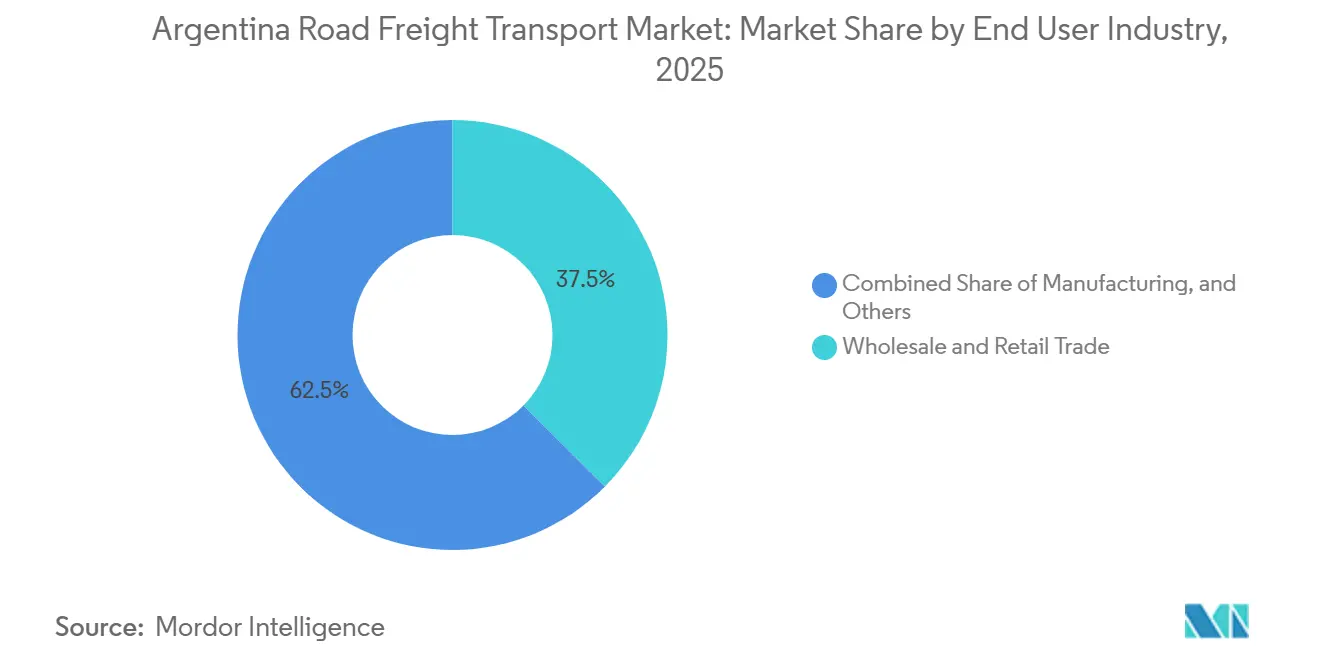

- Par secteur d'utilisateur final, le commerce de gros et de détail a dominé avec 37,46 % de la part du marché du transport de fret routier en Argentine en 2025, tandis que la fabrication devrait se développer à un TCAC de 6,11 % jusqu'en 2031.

- Par destination, le transport intérieur représentait 62,89 % de la taille du marché du transport de fret routier en Argentine en 2025, et les mouvements internationaux progressent à un TCAC de 5,45 % jusqu'en 2031.

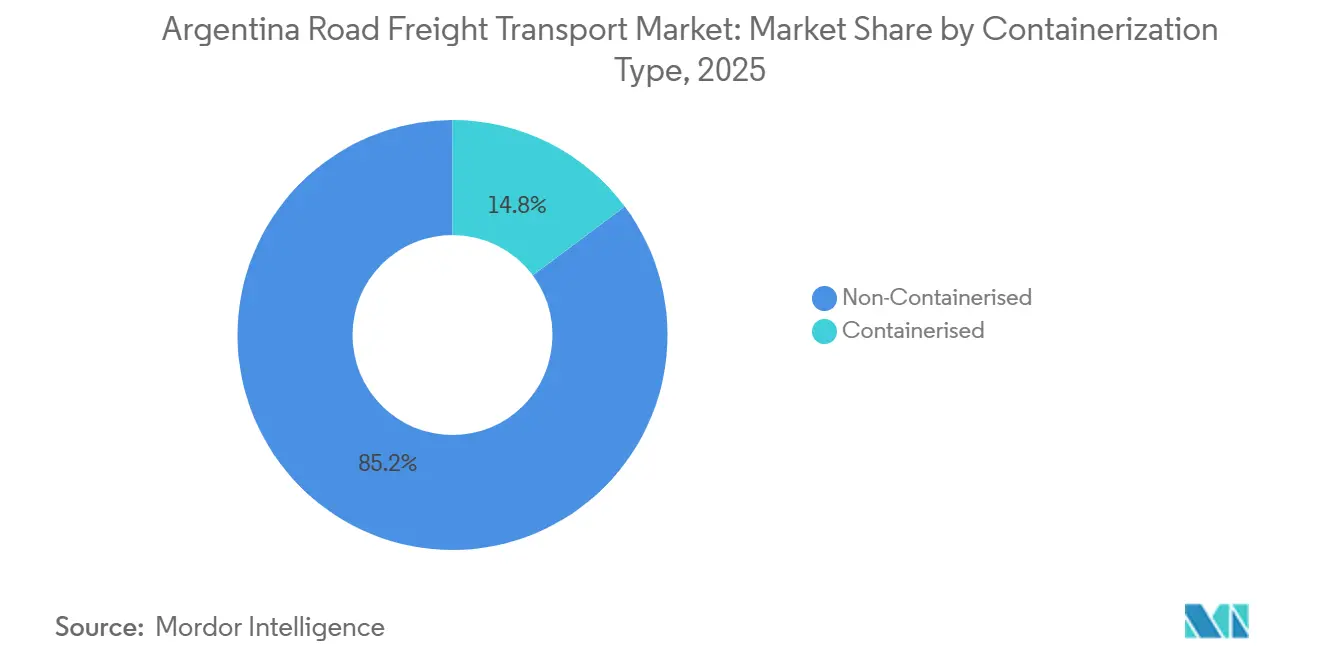

- Par conteneurisation, le fret non conteneurisé représentait 85,20 % de la taille du marché du transport de fret routier en Argentine en 2025, mais les volumes conteneurisés devraient croître à un TCAC de 6,80 % jusqu'en 2031.

- Par contrôle de la température, le fret non contrôlé en température représentait 94,33 % de la taille du marché du transport de fret routier en Argentine en 2025, tandis que le fret contrôlé en température s'accélère à un TCAC de 8,83 %.

- Par spécification de chargement, le chargement complet a capturé 78,08 % des revenus de 2025 ; les services de chargement partiel se développent à un TCAC de 6,69 % grâce aux outils numériques de consolidation des chargements.

- Par distance, la longue distance représentait 70,91 % de la taille du marché du transport de fret routier en Argentine en 2025, tandis que la courte distance s'accélère à un TCAC de 6,02 %.

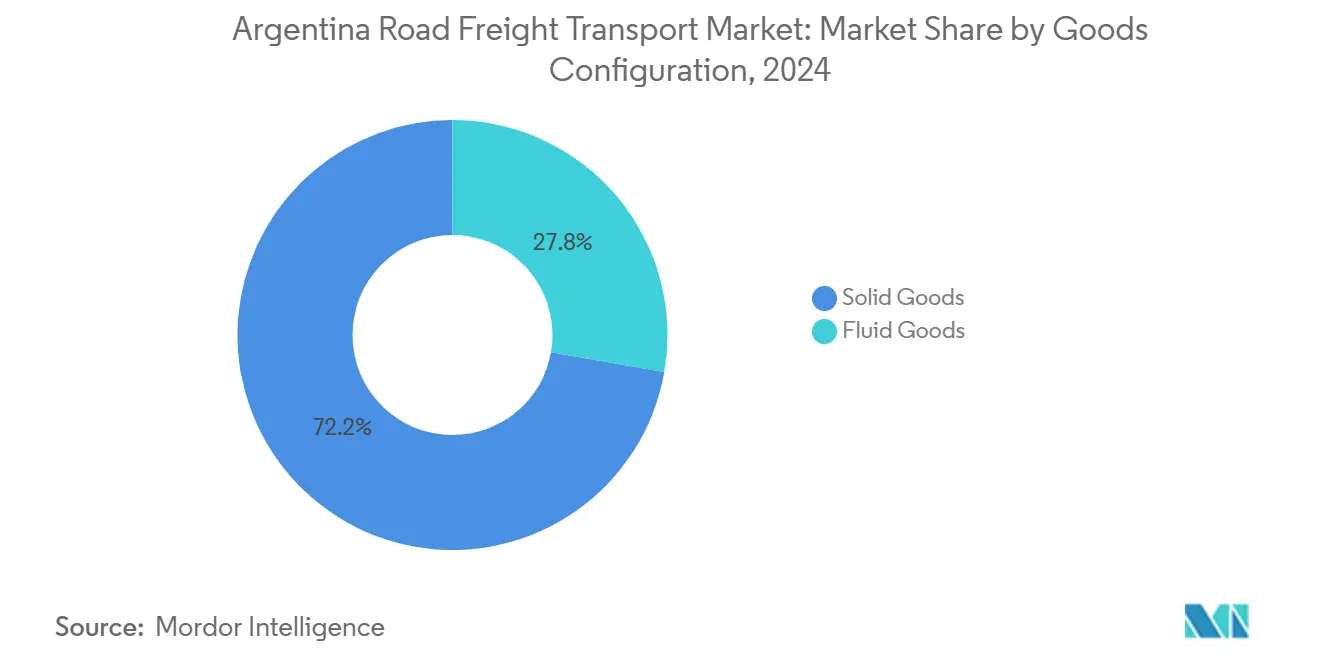

- Par type de marchandises, les marchandises solides représentaient 72,24 % de la taille du marché du transport de fret routier en Argentine en 2025, tandis que les marchandises liquides s'accélèrent à un TCAC de 6,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret routier en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le programme de doublement des autoroutes du Plan Vial 2030 fédéral accélère la capacité des axes routiers principaux | +0.9% | Axes routiers nationaux principaux, corridor Buenos Aires-Rosario-Córdoba | Long terme (≥ 4 ans) |

| Essor de la chaîne du froid lié à l'explosion des exportations de bœuf réfrigéré et de vaccins | +0.7% | Buenos Aires, Entre Ríos, Santa Fe | Moyen terme (2-4 ans) |

| Le guichet unique électronique des douanes du Mercosur réduit le temps d'immobilisation aux frontières | +0.6% | Passages frontaliers avec le Brésil, le Chili et le Paraguay | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes numériques de mise en relation de fret parmi les PME | +0.5% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Déploiements pilotes de camions rigides électriques à batterie dans les zones d'émissions urbaines | +0.3% | Agglomération de Buenos Aires, Rosario | Moyen terme (2-4 ans) |

| Le régime de crédit fiscal sur le carburant Bio-B100 réduit les coûts d'exploitation sur les lignes longue distance | +0.4% | Provinces agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le programme de doublement des autoroutes du Plan Vial 2030 fédéral accélère la capacité des axes routiers principaux

L'initiative pluriannuelle de l'Argentine modernise 5 000 kilomètres d'axes routiers principaux en les portant au statut de voie express à double chaussée, réduisant déjà les temps de transit jusqu'à 30 % le long de l'axe Buenos Aires-Rosario-Córdoba. Des trajets plus rapides se traduisent par un kilométrage journalier plus élevé par camion, permettant aux grandes flottes équipées de tracteurs modernes de répartir les coûts fixes sur un plus grand nombre de kilomètres générateurs de revenus. L'amélioration de la qualité du revêtement réduit la consommation de carburant et l'usure des pneus pour l'ensemble des transporteurs, bien que l'avantage concurrentiel profite davantage aux opérateurs capables de garantir les créneaux de livraison exigés par les fabricants en flux tendu. Les concessions de maintenance accordées au secteur privé, intégrées aux contrats de construction-exploitation, transfèrent le risque lié au cycle de vie hors du budget de l'État et ouvrent des opportunités d'intégration verticale pour les entreprises de fret et de logistique disposées à co-investir dans l'exploitation des routes à péage.

Essor de la chaîne du froid lié à l'explosion des exportations de bœuf réfrigéré et de vaccins

Les expéditions de bœuf réfrigéré ont dépassé 950 000 tonnes en 2024, tandis que les usines de vaccins argentines approvisionnent désormais en produits biologiques 23 provinces, stimulant la demande de remorques capables de maintenir les marchandises à 0-2 °C de bout en bout. Les unités réfrigérées coûtent environ 40 % de plus que les fourgons secs, mais les flottes spécialisées récupèrent la prime en deux ans grâce à des majorations tarifaires avoisinant 50 %. Les règles strictes du SENASA et les bonnes pratiques de distribution restreignent les nouveaux entrants, protégeant efficacement les opérateurs en place qui sont déjà conformes. La concentration géographique des abattoirs à Buenos Aires et Entre Ríos permet une densité de routes, tandis que les livraisons de vaccins dans les provinces septentrionales éloignées génèrent des suppléments qui compensent les retours à vide partiels.[1].SERVICE AGRICOLE ÉTRANGER DE L'USDA, « Rapport semestriel sur l'élevage et les produits », usda.gov

Le guichet unique électronique des douanes du Mercosur réduit le temps d'immobilisation aux frontières

Pleinement opérationnel depuis fin 2024 aux passages les plus fréquentés entre le Brésil et l'Argentine, le portail à guichet unique compresse 14 documents papier en un seul enregistrement électronique, réduisant le temps de dédouanement à aussi peu que deux heures pour les flottes conformes. Des gains de productivité de 15 à 20 % par tracteur permettent aux opérateurs de redéployer les capacités et d'augmenter le chiffre d'affaires sans ajouter de véhicules. La capacité de dédouanement électronique devient rapidement un prérequis dans les appels d'offres des chargeurs, pénalisant effectivement les transporteurs qui tardent à investir dans les systèmes d'échange de données informatisé.

Adoption rapide des plateformes numériques de mise en relation de fret parmi les PME

Environ 35 % des petits et moyens transporteurs de Buenos Aires, Córdoba et Rosario s'approvisionnent désormais en chargements via des places de marché en ligne, réduisant les kilomètres à vide de 40 % à environ 25 % et ramenant les délais de commande à l'enlèvement à quelques heures seulement. Les commissions des plateformes de 8 à 12 % compriment les marges, mais une utilisation plus élevée compense les frais. Le fret au comptant domine les volumes actuels, bien que plusieurs plateformes pilotent des modules contractuels qui pourraient apporter des flux de revenus prévisibles aux transporteurs qualifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des changes et les plafonds de licences d'importation perturbent l'approvisionnement en pièces de camions | -1.1% | À l'échelle nationale, besoin aigu pour les flottes importées | Court terme (≤ 2 ans) |

| Pénurie chronique de conducteurs face à un vivier vieillissant et des goulots d'étranglement dans les permis | -0.9% | National, grave dans les provinces éloignées | Long terme (≥ 4 ans) |

| La multiplication des points chauds de vol de fret fait grimper les primes d'assurance | -0.6% | Corridor Buenos Aires-Rosario, provinces du nord | Moyen terme (2-4 ans) |

| Les pannes informatiques aux postes frontaliers provoquent des retards de transit imprévisibles | -0.4% | Passages internationaux secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La multiplication des points chauds de vol de fret fait grimper les primes d'assurance

Le vol organisé de fret a bondi de 35 % en 2024 le long du corridor Buenos Aires-Rosario, ciblant l'électronique, les produits pharmaceutiques et les intrants agricoles. Les assureurs ont augmenté leurs tarifs jusqu'à 25 % sur les couloirs les plus risqués, et certains exigent des escortes armées qui ajoutent 200 à 400 USD par trajet. Les petits transporteurs, avec peu de levier lors du renouvellement, supportent le plus gros du fardeau.

Les pannes informatiques aux postes frontaliers provoquent des retards de transit imprévisibles

Alors que les principaux passages affichent une disponibilité système de 95 %, les postes de second rang subissent encore des pannes hebdomadaires qui peuvent faire passer le temps de dédouanement de deux heures à deux jours. Les opérateurs intègrent désormais des heures tampon dans leurs plannings et diversifient leurs itinéraires, mais la perte d'utilisation annule les gains de la numérisation des douanes électroniques.[2].CONFÉDÉRATION DES CAMIONNEURS ARGENTINS, « Analyse de la main-d'œuvre des conducteurs », camioneros.org.ar

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la réactivation de la fabrication stimule l'accélération

Le fret manufacturier a progressé à un TCAC de 6,11 %, réduisant l'écart avec la part de 37,46 % du commerce de gros et de détail dans la taille du marché du transport de fret routier en Argentine en 2025. Les incitations à l'investissement dans le cadre du régime RIGI ont déclenché des expansions d'usines pluriannuelles, augmentant les mouvements entrants de matières premières et le trafic sortant de produits finis. Les projets miniers et énergétiques génèrent des besoins spécialisés en transport de charges lourdes, notamment pour les équipements à destination de Vaca Muerta et du triangle du lithium. L'agriculture continue de créer des pics saisonniers qui redistribuent les capacités, tandis que la construction résidentielle privée dans le Grand Buenos Aires maintient la résilience des flux de matériaux de construction.

Le secteur du transport de fret routier en Argentine bénéficie également de la diversification : les flottes de chaîne du froid captent les volumes pharmaceutiques, les transporteurs de fret général pivotent entre l'agro-industrie et les biens de consommation, et les spécialistes de niche se concentrent sur les marchandises hors gabarit. Les opérateurs disposant de portefeuilles multi-sectoriels lissent la saisonnalité des revenus, tandis que les transporteurs mono-marchandise restent vulnérables aux cycles des récoltes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par spécification de chargement : les plateformes numériques permettent l'essor du chargement partiel

Le chargement complet représentait 78,08 % de la taille du marché du transport de fret routier en Argentine en 2025, mais le chargement partiel s'est développé à un TCAC de 6,69 % grâce aux plateformes qui agrègent les expéditions partielles. Les réseaux de chargement partiel prospèrent grâce à la parcellisation du commerce électronique et au passage des fabricants vers des commandes plus petites en flux tendu. Les plates-formes de transbordement modernes et les logiciels d'optimisation des itinéraires soutiennent la rentabilité malgré la complexité de la manutention. Pendant ce temps, le chargement complet reste indispensable pour les céréales en vrac, les produits pétroliers et les cargaisons de projet qui nécessitent une capacité dédiée. La pression concurrentielle pousse les opérateurs de chargement complet à adopter des outils de tarification dynamique et à signer des contrats annuels qui garantissent la sécurité des volumes.

L'utilisation des actifs est le facteur différenciateur : les camions de chargement partiel effectuent souvent deux rotations urbaines par jour, tandis que les tracteurs de chargement complet qui sécurisent des retours équilibrés n'atteignent leurs objectifs d'utilisation que lorsque les plateformes au comptant numériques associent rapidement les chargements de retour. Ainsi, les deux segments s'appuient de plus en plus sur l'infrastructure numérique croissante du marché du transport de fret routier en Argentine pour gagner en efficacité.

Par destination : la numérisation transfrontalière réduit l'écart de croissance

Les services intérieurs représentaient 62,89 % de la taille du marché du transport de fret routier en Argentine en 2025, mais les services internationaux vers le Brésil, le Chili et le Paraguay croissent plus rapidement à un TCAC de 5,45 %, grâce aux douanes à guichet unique qui raccourcissent les passages frontaliers de plusieurs heures. Les transports internationaux génèrent des rendements par kilomètre supérieurs de 15 à 20 %, à condition que les transporteurs investissent dans la répartition bilingue, l'expertise en documentation douanière et les spécifications de flotte acceptées des deux côtés de la frontière. La dépréciation du peso renforce davantage la compétitivité des exportations, maintenant des taux de remplissage dans les deux sens malgré des volumes commerciaux asymétriques.

La dynamique du fret intérieur dépend encore de Buenos Aires, qui concentre 45 % des chargements. Les provinces secondaires souffrent de coûts logistiques plus élevés, ce qui incite à des projets de relance du transport ferroviaire intermodal et à la multiplication des dépôts de conteneurs intérieurs qui raccourcissent les trajets routiers. Ces initiatives visent à rééquilibrer les capacités au sein du marché du transport de fret routier en Argentine sans compromettre les modèles économiques des transporteurs longue distance.[3].MINISTÈRE DES TRAVAUX PUBLICS, « Statistiques nationales des autoroutes », argentina.gob.ar

Par conteneurisation : les mises à niveau portuaires accélèrent la transition

Le fret non conteneurisé représente encore 85,2 % de la part du marché du transport de fret routier en Argentine en 2025, mais les volumes conteneurisés progressent à un TCAC de 6,80 % grâce aux mises à niveau des ports de Buenos Aires, Rosario et Bahía Blanca qui augmentent les mouvements de grues par heure et réduisent les temps d'attente des camions. Les conteneurs standardisés réduisent le pillage et les dommages pour les marchandises de haute valeur, incitant les chargeurs à absorber une prime tarifaire de 10 à 15 %. Pendant ce temps, les produits agricoles en vrac et les produits pétroliers restent dans des formats à benne ou citerne, limitant les gains de part des conteneurs mais assurant la diversification au sein du marché du transport de fret routier en Argentine.

Pour les transporteurs, les flottes mixtes deviennent essentielles. Ceux capables de passer entre châssis squelette et remorques en vrac protègent leur utilisation aussi bien pendant les saisons de récolte que pendant les périodes creuses. La répartition basée sur les données qui prévoit les déséquilibres de conteneurs améliore encore les marges.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par distance : la densification urbaine propulse la croissance de la courte distance

Les couloirs longue distance commandent encore 70,91 % des revenus, témoignant de l'étendue géographique de l'Argentine. Pourtant, le trafic courte distance affiche un TCAC de 6,02 %, porté par les centres de consolidation urbains, les promesses de livraison le jour même du commerce électronique et la décentralisation des stocks par les fabricants. Les camions courte distance effectuent désormais plusieurs rotations quotidiennes, générant des densités de revenus rivalisant avec les chiffres longue distance malgré des tarifs au kilomètre plus bas. La congestion urbaine, cependant, impose l'adoption de véhicules plus petits capables de naviguer dans les rues étroites et de fenêtres de livraison hors pointe qui évitent le trafic.

L'exposition aux coûts de carburant augmente avec la distance, de sorte que les transporteurs longue distance sont les plus prompts à tirer parti des crédits biodiesel et des gains de consommation sur autoroute grâce au Plan Vial 2030. L'utilisation dépend de la sécurisation des retours depuis les provinces intérieures vers les pôles de consommation côtiers au sein du marché du transport de fret routier en Argentine.

Par configuration de marchandises : l'expansion du biodiesel stimule la croissance des marchandises liquides

Les marchandises solides représentent 72,24 % des expéditions dans la part du marché du transport de fret routier en Argentine en 2025, mais les produits liquides, notamment les matières premières pour le biodiesel, les produits chimiques et les produits pétroliers, progressent à un TCAC de 6,15 %. Les citernes spécialisées bénéficient de primes tarifaires et d'une concurrence moindre en raison des seuils de capital élevés et des certifications strictes. La concentration des usines de biodiesel dans les provinces de Santa Fe et Córdoba garantit des couloirs prévisibles, tandis que la production chimique près de Buenos Aires soutient des allers-retours équilibrés.

Les transporteurs de marchandises solides font face à une tarification banalisée mais se couvrent grâce à des services de niche : palettes réfrigérées, transport hors gabarit ou déplacements d'électronique haute sécurité. La diversification est de plus en plus essentielle pour naviguer dans les fluctuations de marges au sein du marché du transport de fret routier en Argentine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par contrôle de la température : les exportations pharmaceutiques et de protéines stimulent l'expansion

Le fret non contrôlé en température représentait 94,33 % du marché du transport de fret routier en Argentine en 2025, tandis que les expéditions contrôlées en température devraient croître à un TCAC de 8,83 %. Les exportateurs de bœuf et les fabricants de vaccins insistent sur une intégrité vérifiable à 0-2 °C, faisant de la télémétrie IoT et des systèmes de refroidissement redondants des standards. Les majorations tarifaires de 40 à 50 % couvrent le coût supplémentaire en diesel ou en électricité pour les véhicules frigorifiques et qualifient les transporteurs pour des contrats à long terme qui ancrent les modèles de financement de flotte.

Le fret ambiant reste l'épine dorsale du marché du transport de fret routier en Argentine, mais la banalisation pousse les transporteurs généralistes à adopter la télématique, les certifications de sécurité et les portails clients numériques pour se démarquer.

Analyse géographique

Le triangle industriel Buenos Aires-Rosario-Córdoba génère environ 60 % du trafic routier national, créant une densité de réseau qui soutient des taux de retour élevés et maintient la volatilité des tarifs relativement faible. Les pics de récolte dans les Pampas inondent les ports de mars à juin, faisant monter les prix au comptant et mettant sous pression l'approvisionnement en équipements. Les provinces du nord-ouest connaissent une hausse des cargaisons minières à destination des projets de lithium et de cuivre perchés à des altitudes supérieures à 4 000 mètres, nécessitant des tracteurs spécialisés, des ralentisseurs et des protocoles d'acclimatation pour les conducteurs. Les chargements rares mais à haute valeur de Patagonie, comprenant la laine, le bétail vivant et les composants d'éoliennes, attirent des transporteurs sélectionnés équipés pour les climats extrêmes.

Les provinces frontalières profitent de la mise à niveau des douanes du Mercosur. À Paso de los Libres, les flottes franchissent désormais la frontière vers le Brésil en deux heures ; mais plus au nord, les pannes informatiques restent fréquentes, incitant les transporteurs à réserver à l'avance des créneaux aux passages dotés de capacités de redondance. Les terminaux côtiers bénéficient de dragages et de mises à niveau de grues qui améliorent les temps de rotation des conteneurs, tandis que les provinces intérieures luttent contre l'application des limites de poids sur les routes secondaires qui sapent la productivité.

La fragmentation réglementaire persiste : 23 provinces interprètent différemment les règles de charge à l'essieu, obligeant les répartiteurs à cartographier des itinéraires qui équilibrent la distance par rapport au risque d'amende. Les grandes flottes exploitent des filiales locales pour naviguer dans les permis ; les petites entreprises font face à une surcharge administrative, creusant l'écart concurrentiel sur le marché du transport de fret routier en Argentine.

Paysage concurrentiel

Les 10 premiers transporteurs détiennent ensemble environ 28 % du chiffre d'affaires total, confirmant un terrain de jeu à faible concentration. Les acteurs nationaux tels qu'Andreani, TASA Logistica et Via Cargo continuent d'intensifier leurs investissements technologiques en télématique, automatisation des plates-formes de transbordement et portails clients. Les intégrateurs multinationaux DSV, Yusen et Geodis se développent par le biais d'acquisitions ciblées qui sécurisent l'expertise transfrontalière et les empreintes de stockage.[4]ANDREANI LOGÍSTICA, « Salle de presse de l'entreprise », andreani.co.

Les transporteurs régionaux familiaux dominent encore les marchés provinciaux, tirant parti des relations personnelles et d'une connaissance intime des couloirs. Pourtant, la hausse des primes d'assurance et l'inflation des salaires des conducteurs pèsent sur des marges déjà minces, poussant les petites flottes vers des plateformes de collaboration ou vers une cession pure et simple. Les spécialistes de la chaîne du froid protègent leurs avantages concurrentiels en monopolisant les capacités d'entrepôt certifiées BPD rares, tandis que les transporteurs axés sur la sécurité mettent en avant leurs accréditations BASC pour remporter des contrats dans l'électronique et le pharmaceutique.

Les références en matière de durabilité émergent comme un nouveau facteur de différenciation. Les premiers adoptants de camions électriques à batterie à Buenos Aires sécurisent des comptes phares auprès de détaillants poursuivant des engagements de neutralité carbone. Les flottes qui reconvertissent leurs tracteurs pour le biodiesel B100 bénéficient de remises sur le carburant et d'une valeur de relations publiques en tant que partenaires « verts ». À terme, les exigences en capital pour les actifs à carburant alternatif pourraient accélérer la consolidation au sein du marché du transport de fret routier en Argentine.

Leaders du secteur du transport de fret routier en Argentine

Andreani Logistica S.A.

TASA Logistica

Logística Urbana S.A.

OCASA

DHL Supply Chain Argentina

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Andreani Logistica S.A. a lancé une nouvelle unité transfrontalière pour gérer des expéditions internationales plus importantes et plus complexes, en ajoutant des solutions pour le transport à l'import/export, aérien et maritime.

- Mars 2025 : Andreani Logistica S.A. s'est associée à Nestlé Argentina pour exploiter un centre de distribution automatisé de 15 millions USD à Córdoba, améliorant la logistique contrôlée en température et les opérations de produits de grande consommation.

- Mars 2025 : Yusen Logistics Argentina a collaboré avec Toyota Argentina, lançant une opération de camion bitren (un véhicule longue distance à haute capacité) entre le port de Buenos Aires et le hub de Zárate Campana.

- Janvier 2025 : Yusen Logistics Argentina a agrandi son entrepôt de Buenos Aires de 40 % pour soutenir la demande de traitement des commandes du commerce électronique et assurer une capacité de stockage et de manutention améliorée pour les volumes croissants de colis.

Périmètre du rapport sur le marché du transport de fret routier en Argentine

| National |

| International |

| Fabrication |

| Pétrole, gaz, mines et carrières |

| Agriculture, pêche et sylviculture |

| Construction |

| Commerce de gros et de détail |

| Autres utilisateurs finaux |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non contrôlé en température |

| Contrôlé en température |

| Par destination | National |

| International | |

| Par secteur d'utilisateur final | Fabrication |

| Pétrole, gaz, mines et carrières | |

| Agriculture, pêche et sylviculture | |

| Construction | |

| Commerce de gros et de détail | |

| Autres utilisateurs finaux | |

| Par spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Par conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Par distance | Longue distance |

| Courte distance | |

| Par configuration de marchandises | Marchandises liquides |

| Marchandises solides | |

| Par contrôle de la température | Non contrôlé en température |

| Contrôlé en température |

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur du transport de fret routier en Argentine d'ici 2031 ?

Il devrait atteindre 17,41 milliards USD d'ici 2031, en progressant à un TCAC de 4,62 % à partir de 2026.

Quel segment connaît la croissance la plus rapide ?

La logistique contrôlée en température, portée par les exportations pharmaceutiques et de bœuf réfrigéré, progresse à un TCAC de 8,83 %.

Quelle part représentent les transports intérieurs en 2025 ?

Les mouvements intérieurs représentent 62,89 % de la taille du marché du transport de fret routier en Argentine en 2025.

Pourquoi les plateformes numériques de fret sont-elles importantes ?

Elles réduisent les kilomètres à vide de 40 % à 25 % pour les PME, améliorant l'utilisation et permettant une tarification compétitive.

Comment les infrastructures affectent-elles les performances ?

Les mises à niveau en double chaussée du Plan Vial 2030 ont déjà réduit les temps de transit jusqu'à 30 % sur les corridors principaux, améliorant la productivité des camions.

Quels défis sécuritaires les transporteurs doivent-ils relever ?

Les points chauds de vol de fret le long de Buenos Aires-Rosario ont fait augmenter les primes d'assurance jusqu'à 25 %, mettant sous pression les petites flottes.

Dernière mise à jour de la page le: