Taille et part du marché indien de l'emballage en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.94 Milliards de dollars |

| Taille du Marché (2026) | 10.33 Milliards de dollars |

| Taille du Marché (2031) | 12.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

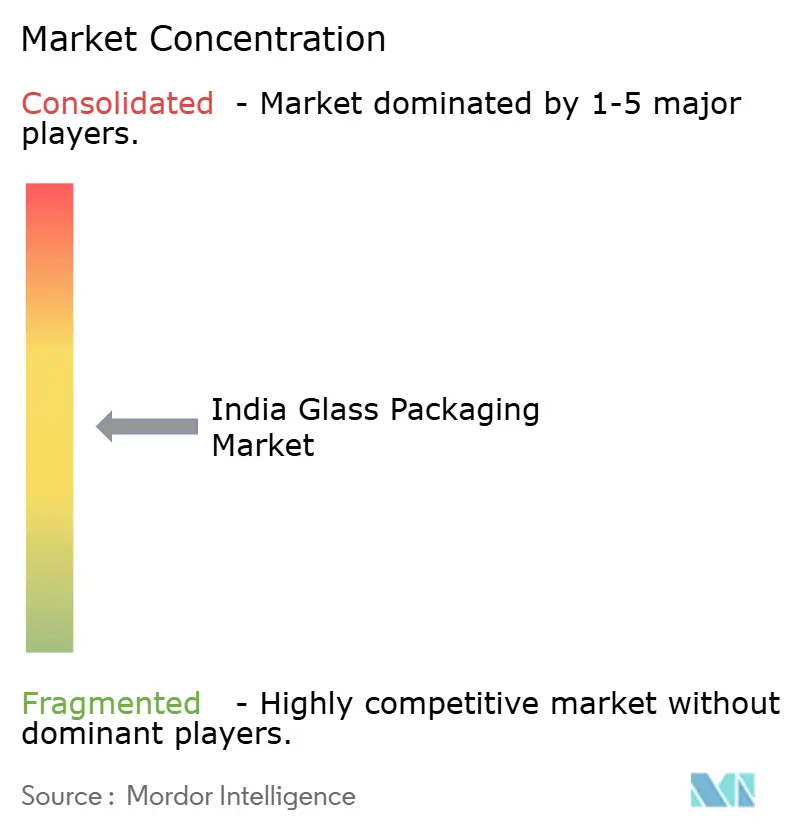

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'emballage en verre par Mordor Intelligence

La taille du marché indien de l'emballage en verre était évaluée à 9,94 milliards USD en 2025 et devrait croître de 10,33 milliards USD en 2026 pour atteindre 12,52 milliards USD d'ici 2031, à un TCAC de 3,92 % durant la période de prévision (2026-2031). La demande mature des boissons grand public ancre les volumes actuels, tandis que la dynamique se déplace vers les flacons pharmaceutiques, les spiritueux artisanaux haut de gamme et la substitution durable du plastique portent de nouveaux gisements de croissance. Les interdictions centrales et étatiques sur les plastiques à usage unique, couplées aux mandats de traçabilité en vigueur dès juillet 2025, accélèrent l'adoption de formats de verre consignés ou recyclés. Les investissements liés aux Incitations Liées à la Production (PLI) d'une valeur de 1,61 lakh crore INR dans 14 secteurs améliorent les réseaux domestiques de fours, de calcin et de logistique, réduisant les coûts d'intrants et améliorant la fiabilité de la production. [1]Bureau d'information de la presse, "Interdiction obligatoire des sacs en polyéthylène," pib.gov.in Les ambitions d'exportation pharmaceutique, cristallisées par la loi américaine Biosecure Act et 27 nouveaux projets de médicaments en vrac sur des sites vierges, font pivoter la demande vers des flacons en borosilicate de type I qui offrent des marges plus élevées. Parallèlement, les distilleries artisanales et les microbrasseries spécifient de plus en plus des bouteilles en verre blanc sur mesure qui rehaussent l'image de marque visuelle et justifient des prix en rayon haut de gamme.

Principaux enseignements du rapport

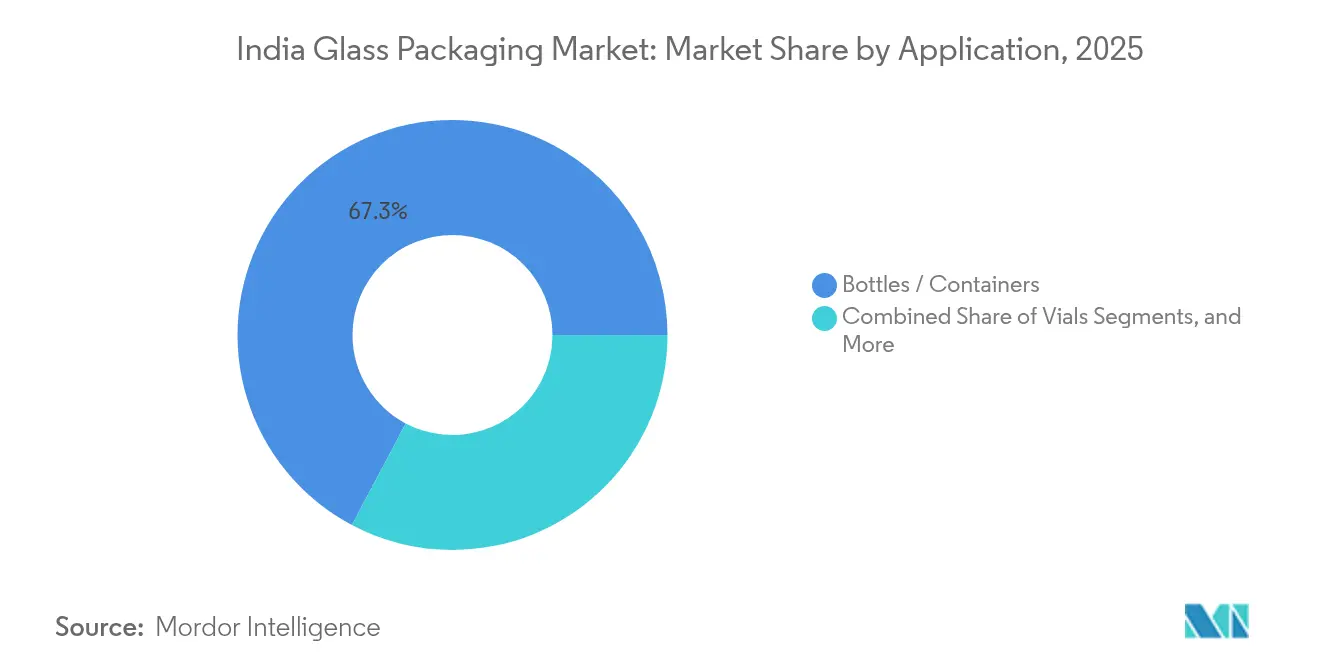

- Par produit, les bouteilles/contenants ont représenté 67,25 % de la part du marché indien de l'emballage en verre en 2025, tandis que les flacons ont enregistré le TCAC le plus rapide à 4,18 % entre 2026 et 2031.

- Par type de verre, le sodo-calcique de type III a représenté 57,80 % de la part de marché, tandis que le borosilicate de type I devrait croître à un TCAC de 4,12 % entre 2026 et 2031.

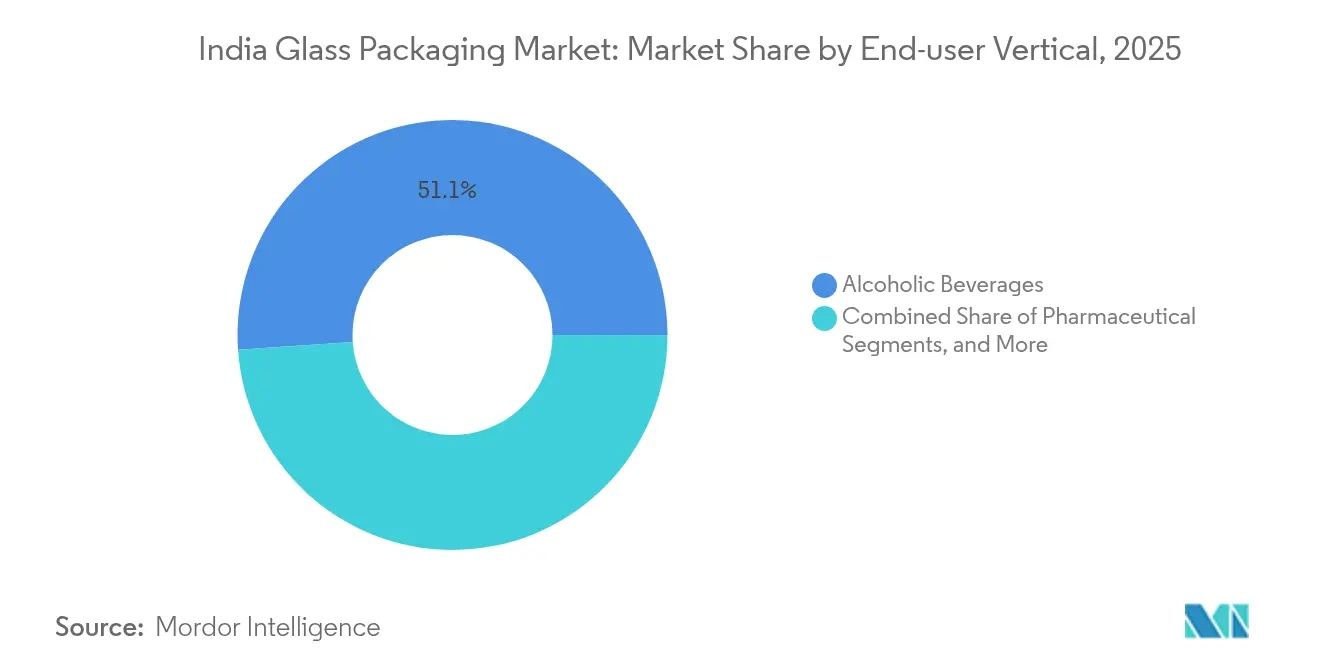

- Par secteur d'utilisation finale, les boissons alcoolisées ont détenu 51,10 % de la part de marché en 2025 ; les applications pharmaceutiques progressent à un TCAC de 4,22 % entre 2026 et 2031.

- Par gamme de capacité, les formats 100-500 ml ont capturé 36,95 % de la part de marché, tandis que les contenants de moins de 30 ml devraient se développer à un TCAC de 3,98 % entre 2026 et 2031.

- Par géographie, le nord de l'Inde a contribué à hauteur de 30,65 % de la part de marché en 2025, tandis que le sud de l'Inde devrait afficher le TCAC le plus rapide à 3,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'emballage en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les spiritueux artisanaux et les boissons prêtes à consommer stimulent la demande de bouteilles en verre blanc haut de gamme | +0.8% | Mumbai, Bangalore, Delhi ; déploiement national | Moyen terme (2-4 ans) |

| Les exportations de vaccins et les capacités biologiques stimulent l'adoption de flacons de type I | +0.9% | Cœur du sud de l'Inde ; débordement vers l'ouest de l'Inde | Long terme (≥ 4 ans) |

| Les marques de beauté en vente directe aux consommateurs se tournent vers les pots en verre pour des raisons de durabilité | +0.5% | Métropoles et villes de rang 1 | Court terme (≤ 2 ans) |

| Les microbrasseries et les distilleries artisanales souhaitent des formats sur mesure | +0.6% | Maharashtra, Karnataka, Goa, Haryana | Moyen terme (2-4 ans) |

| Les interdictions étatiques des plastiques à usage unique favorisent le verre consigné | +0.7% | États progressistes à l'échelle nationale | Court terme (≤ 2 ans) |

| Les usines de calcin soutenues par les PLI réduisent les coûts et stimulent la demande de verre recyclé | +0.4% | Maharashtra, Telangana, Gujarat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La révolution des spiritueux artisanaux stimule la demande de verre haut de gamme

La migration des consommateurs de la bière ordinaire vers les spiritueux artisanaux et les cocktails prêts à consommer élargit les opportunités pour les bouteilles sur mesure sur le marché indien de l'emballage en verre. Les exportations de boissons alcoolisées ont augmenté pour atteindre 375,09 millions USD au cours de l'exercice 2024, signalant une premiumisation qui se répercute sur les rayons domestiques.[2]Autorité de développement des exportations de produits agricoles et de denrées alimentaires transformées, "Boissons alcoolisées et non alcoolisées," apeda.gov.in Les microbrasseries du Maharashtra et du Karnataka commandent des moules propriétaires en variantes blanches et ambrées qui renforcent la narration de marque. La simplification des procédures d'agrément étatique et les politiques axées sur le tourisme soutiennent cette trajectoire, bien que la conformité aux normes alimentaires du Bureau des normes indiennes demeure obligatoire. Les verriers capables d'offrir une flexibilité de production en petits lots et un embossage complexe bénéficient d'un avantage tarifaire sur leurs concurrents de production de masse. Il en résulte un flux de revenus diversifié moins exposé aux variations de volume de la bière grand public.

Les ambitions d'exportation pharmaceutique alimentent la croissance des flacons de type I

Le marché indien de l'emballage en verre bénéficie directement de la loi américaine Biosecure Act, qui détourne la fabrication sous contrat des fournisseurs chinois vers les organisations de développement et de fabrication sous contrat (CDMO) indiennes. La coentreprise de SGD Pharma India Limited avec Corning au Telangana établit une capacité de flacons Velocity Vials conforme aux normes mondiales de remplissage et de finition des produits biologiques. Les compositions en borosilicate résistent aux chocs thermiques et à la réactivité chimique des médicaments complexes, justifiant des prix de vente premium. Les revenus des CDMO indiens devraient passer de 15,63 milliards USD en 2023 à 26,73 milliards USD d'ici 2028, assurant une demande en aval robuste. Les incitations PLI gouvernementales couvrant 27 parcs de médicaments en vrac réduisent les obstacles aux dépenses d'investissement, tandis que les corridors fret pharmaceutiques dédiés raccourcissent les délais de livraison à l'exportation. Collectivement, ces facteurs verrouillent un solide pipeline de demande pour les flacons de haute pureté.

Les mandats de durabilité accélèrent la substitution du verre

Les règles d'amendement sur la gestion des déchets plastiques, en vigueur en juillet 2025, exigent une traçabilité par code QR qui alourdit les coûts de conformité pour les plastiques multicouches, incitant ainsi les marques à se tourner vers le verre infiniment recyclable. Les marques de beauté en vente directe aux consommateurs dans les métropoles adoptent les pots en verre pour afficher leur conscience écologique, avec PGP Glass qui incorpore déjà 33 % de calcin et vise 80 % d'énergie renouvelable d'ici 2030. Les interdictions étatiques sur les plastiques à usage unique ajoutent un élan supplémentaire. Bien que des lacunes dans la logistique inverse persistent hors des métropoles, les réseaux de recyclage soutenus par les politiques publiques et les programmes de collecte par les consommateurs s'étendent régulièrement. Les marques gagnent en capital réputationnel et en différenciation en rayon, renforçant le cercle vertueux pour le marché indien de l'emballage en verre.

Le traitement du calcin soutenu par les PLI réduit la base des coûts

Les allocations PLI d'une valeur de 1,61 lakh crore INR débloquent des financements pour de nouvelles unités de traitement du calcin au Maharashtra et au Telangana, réduisant les coûts en matières premières et diminuant la consommation d'énergie des fours. Les taux de recyclage du verre d'emballage avoisinent 32 % à l'échelle mondiale, laissant une marge de progression considérable pour l'Inde afin de combler cet écart. Les trieurs optiques avancés et les systèmes de séparation des couleurs améliorent la pureté du calcin, permettant des taux d'incorporation plus élevés sans compromettre la clarté. À long terme, une utilisation accrue du calcin positionne les producteurs domestiques pour répondre aux objectifs de teneur en matériaux recyclés des acheteurs multinationaux, renforçant la compétitivité à l'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les bouteilles en PET sont plus compétitives que le verre dans les huiles alimentaires et les boissons non alcoolisées | -0.9% | Segments nationaux sensibles aux prix | Court terme (≤ 2 ans) |

| La volatilité des prix du GNL et de l'électricité comprime les marges des contenants | -0.6% | Principaux pôles de fabrication | Moyen terme (2-4 ans) |

| Logistique inverse insuffisante pour le verre consigné | -0.4% | Marchés ruraux et semi-urbains | Long terme (≥ 4 ans) |

| Les prêteurs sont prudents face aux reconstructions de fours à longue période de récupération | -0.3% | Plans d'expansion à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La concurrence du PET s'intensifie dans les segments sensibles aux prix

Les mandats gouvernementaux exigeant 30 % de contenu en PET recyclé dans les bouteilles de boissons d'ici avril 2025, progressant à 60 % d'ici l'exercice 2029, stimulent une montée en puissance rapide de la capacité de rPET qui maintient l'avantage de coût du PET. Ganesha Ecopet prévoit à elle seule de recycler 42 000 tonnes par an d'ici 2026, capturant environ un quart des déchets de bouteilles nationaux. Les géants des boissons déploient du PET allégé et des qualités remplissables à chaud cristallisables pour remplacer le verre dans les huiles alimentaires et les boissons gazeuses, où les coûts de transport et de casse pèsent lourdement. À moins que les verriers ne développent des modèles consignés rentables, le PET continuera à capter des parts supplémentaires dans les boissons grand public.

La volatilité des coûts énergétiques pèse sur l'économie de fabrication

La production de verre en four continu repose sur le gaz naturel et l'électricité, exposant les marges aux fluctuations de prix des carburants. La demande industrielle de gaz devrait tripler d'ici 2050, assurant des prix structurellement élevés.[3]Administration américaine d'information sur l'énergie, "L'industrie devrait entraîner un triplement de la consommation de gaz naturel en Inde d'ici 2050," eia.gov Bien que l'Inde vise 500 GW d'énergies renouvelables d'ici 2030, l'approvisionnement intermittent et les frais de réseau introduisent une incertitude durant la période de transition. Les reconstructions de fours coûtant entre 40 et 60 millions USD nécessitent des périodes de récupération de 15 à 20 ans, ce qui rend les prêteurs prudents. Les acteurs plus petits pourraient retarder les mises à niveau, risquant des contraintes de capacité ou des défaillances de qualité susceptibles d'éroder la compétitivité du marché indien de l'emballage en verre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les flacons dépassent les contenants traditionnels

Les bouteilles et bocaux ont conservé la plus grande part en 2025, à 67,25 % de la taille du marché indien de l'emballage en verre, ancrés dans les usages alimentaires et de boissons grand public. Cependant, les flacons progressent à un TCAC de 4,18 % à mesure que les exportations pharmaceutiques pivotent vers des produits biologiques nécessitant des formats en borosilicate de type I. La part de marché indien de l'emballage en verre détenue par les flacons pourrait donc augmenter de manière significative d'ici 2031 à mesure que les CDMO montent en capacité. Les ampoules et les seringues offrent une demande de référence stable, tandis que les spécifications haut de gamme des flacons captent des marges à valeur ajoutée pour les transformateurs spécialisés.

Cette évolution contraint les grands fabricants de verre d'emballage à se diversifier dans des formats plus petits, sous peine d'une surconcentration dans les gammes de boissons traditionnelles. Les premiers entrants installent des machines de formage modulaires capables de changements rapides de 500 ml de bouteilles à des flacons de 10 ml, réduisant les temps d'arrêt et élargissant le portefeuille clients. Les audits de conformité pharmaceutique entraînent des investissements dans l'inspection par caméra en ligne et les salles blanches ISO 15378, élevant les barrières à l'entrée pour les nouveaux acteurs mais consolidant les revenus pour les acteurs intégrés.

Par type de verre : Le borosilicate conserve son avantage haut de gamme

Le sodo-calcique de type III représentait 57,80 % du chiffre d'affaires 2025 grâce à son rapport coût-efficacité dans les huiles alimentaires et les sauces. Pourtant, le borosilicate de type I est sur une trajectoire de TCAC de 4,12 %, porté par des normes pharmacopéiales strictes et une demande en produits biologiques orientée vers l'exportation. La taille du marché indien de l'emballage en verre pour les flacons en borosilicate devrait se développer régulièrement à mesure que le Telangana et le Gujarat mettent en service de nouveaux fours de fusion à formulations faiblement alcalines.

Les volumes de sodo-calcique restent essentiels pour les économies d'échelle, mais l'amélioration des marges dépend de plus en plus du borosilicate. Les producteurs intégrant des brûleurs à oxy-combustible et des préchauffeurs de lots réduisent l'intensité énergétique, réduisant les écarts de coûts. Le sodo-calcique traité (type II) et les variantes ambrées anti-UV continuent de servir respectivement les vaccins et les boissons artisanales, sous-tendant une gamme de produits diversifiée qui isole les flux de revenus.

Par secteur d'utilisation finale : Le secteur pharmaceutique se rapproche de la dominance des boissons

Les boissons alcoolisées représentaient 51,10 % de la demande 2025, ancrées dans les spiritueux, la bière et le vin. Pourtant, la demande pharmaceutique devrait afficher un TCAC plus rapide de 4,22 %, reflétant l'expansion des CDMO et la diversification réglementaire loin de la Chine. Les usages alimentaires et dans les boissons non alcoolisées font face à l'empiétement du PET, incitant les producteurs de verre à se repositionner vers des sauces, condiments et sodas artisanaux haut de gamme où le verre véhicule des signaux de pureté.

Les soins personnels et la cosmétique émergent comme des moteurs de niche à mesure que les marques en vente directe aux consommateurs mettent en avant les références durables du verre. L'engagement de Diageo India à réduire le poids des emballages de 10 % d'ici 2030 tempérera progressivement la croissance en volume des spiritueux, mais créera des opportunités parallèles dans la technologie d'allègement.

Par gamme de capacité : Les petits formats commandent des prix premium

Les contenants de 100 à 500 ml ont capturé 36,95 % des expéditions 2025, tandis que les unités de moins de 30 ml sont en voie d'atteindre un TCAC de 3,98 % à mesure que les produits pharmaceutiques et les miniatures à haute teneur en alcool se multiplient. L'intégration de lignes presse-soufflage à col étroit permet des productions efficaces de flacons de moins de 30 ml tout en maintenant la précision de l'épaisseur des parois. La taille du marché indien de l'emballage en verre pour les mini-formats est prête à enregistrer des gains durables à mesure que les échantillonnages dans le domaine de la santé, la vente au détail de voyage et les spiritueux artisanaux adoptent des unités de gestion des stocks plus petites pour une flexibilité opérationnelle.

Les formats plus grands de 500 à 1 000 ml perdent du terrain face au PET dans les boissons grand public, poussant les acteurs du verre à poursuivre des redesigns allégés et des ratios de contenu recyclé plus élevés. Ceux qui ne parviennent pas à optimiser la logistique risquent de céder des parts, soulignant l'importance des stratégies de rationalisation des unités de gestion des stocks à travers les gammes de capacité.

Analyse géographique

Les États du nord ont commandé une part de 30,65 % en 2025, soutenue par une consommation dense dans la région nationale de la capitale de Delhi et les clusters d'agro-transformation du Punjab. La proximité des mines de silice du Rajasthan maintient les coûts du verre brut compétitifs, tandis que les réseaux routiers à six voies assurent une expédition rapide vers les embouteilleurs. Les usines de contenants régionales exploitent des cours à calcin intégrées et des fours à alimentation multiple alignés sur les contrats de boissons à fort volume.

L'ouest de l'Inde combine le corridor viticole du Maharashtra avec 46 domaines viticoles enregistrés et la ceinture chimique du Gujarat soutenant les ingrédients pharmaceutiques et alimentaires. Bien que les chiffres précis de la part du marché indien de l'emballage en verre restent non divulgués au niveau des entreprises, l'embouteillage régulier de spiritueux et de vin soutient un débit de base. Les décorateurs de verre sous contrat autour de Nashik ajoutent de la valeur par estampage à chaud et sérigraphie, alimentant la premiumisation des boissons alcoolisées.

Le sud de l'Inde affiche le TCAC le plus élevé à 3,02 % grâce au corridor pharmaceutique d'Hyderabad et à l'essor des bières artisanales de Bangalore. L'usine Velocity Vials de SGD Pharma India Limited et Corning au Telangana illustre les investissements prêts pour l'accréditation à l'exportation. Le gouvernement accélère les autorisations environnementales et offre des subventions énergétiques pour attirer les fours à verre dans les zones industrielles. Les États de l'est sont en retard en raison d'une production pharmaceutique limitée et d'une infrastructure de logistique inverse plus faible, mais les acteurs de l'alimentation et des boissons à Kolkata maintiennent une demande modeste en verre sodo-calcique.

Paysage concurrentiel

Le marché indien de l'emballage en verre tend vers un oligopole dans les contenants grand public mais se fragmente dans les segments spécialisés. La procédure d'insolvabilité de Hindustan National Glass and Industries Limited, qui penche désormais vers une relance menée par INSCO, pourrait libérer des capacités immobilisées ou déclencher des cessions d'actifs qui redistribueraient les parts de volume. PGP Glass se différencie grâce à une utilisation de 33 % de calcin et un score Platine EcoVadis, se positionnant comme client de référence en matière de durabilité pour les marques mondiales de beauté et de spiritueux.

Gerresheimer AG exploite une technologie propriétaire de flacons RTF (prêts au remplissage), affichant une croissance organique de 2,6 % au troisième trimestre 2024 malgré le déstockage. Borosil Glass Works Limited s'engage à hauteur de 250 crore INR pour des mises à niveau au Gujarat et à Jaipur afin de doubler ses revenus en quatre ans. Les transformateurs plus petits axés sur l'artisanat explorent des partenariats avec les fournisseurs de tubes et de fermetures, proposant des solutions clés en main qui accélèrent la mise sur le marché de nouvelles références de boissons. Des start-ups de logistique inverse testent des modèles de recharge et de retour à Bengaluru et Delhi, laissant entrevoir des niches de services émergentes.

Leaders du secteur indien de l'emballage en verre

AGI Greenpac Limited

Gerresheimer AG

Hindustan National Glass and Industries Limited

Piramal Glass Private Limited

Haldyn Glass Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le ministère de l'Environnement a appliqué les règles d'amendement sur la gestion des déchets plastiques imposant une traçabilité par code QR sur tous les emballages primaires, faisant progresser les protocoles de recyclabilité favorables au verre.

- Mars 2025 : Le Département pour la promotion de l'industrie et du commerce intérieur (DPIIT) a annoncé une production manufacturière cumulée de 14 lakh crore INR et des exportations de 5,3 lakh crore INR dans le cadre des PLI, créant 1,15 million d'emplois et des effets d'entraînement plus larges sur les chaînes d'approvisionnement.

- Janvier 2025 : La Cour suprême a annulé l'offre de résolution d'AGI Greenpac Limited pour Hindustan National Glass and Industries Limited, ouvrant la voie au plan d'INSCO.

- Décembre 2024 : Le groupe Borosil a prévu des dépenses d'investissement de 30 millions USD pour augmenter sa capacité au Gujarat et au Rajasthan, visant un chiffre d'affaires de 7 000 crore INR d'ici 2028.

Périmètre du rapport sur le marché indien de l'emballage en verre

Le verre est l'un des matériaux d'emballage les plus prisés des consommateurs soucieux de leur santé et de l'environnement. Il est fabriqué à partir de matières premières entièrement naturelles et durables. L'emballage en verre préserve le goût ou la saveur du produit et maintient l'intégrité ou la qualité sanitaire des aliments et boissons.

L'étude suit le marché de l'emballage en verre en Inde en se basant sur l'analyse des produits et des secteurs d'utilisation finale. Elle fournit une évaluation détaillée du marché de l'emballage en verre sur la base des facteurs sous-jacents liés à la demande de produits d'emballage en verre. Le marché indien de l'emballage en verre est segmenté par type (bouteilles/contenants, flacons, ampoules, seringues/cartouches) et par secteur d'utilisation finale (alimentation, boissons (boissons non alcoolisées, lait, boissons alcoolisées et autres types de boissons), cosmétiques, parfumerie et soins personnels, et produits pharmaceutiques).

Les tailles et prévisions de marché sont exprimées en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Bouteilles / Contenants |

| Flacons |

| Ampoules |

| Seringues / Cartouches |

| Type I (Borosilicate) |

| Type II (Sodo-calcique traité) |

| Type III (Sodo-calcique) |

| Alimentation |

| Boissons non alcoolisées |

| Boissons alcoolisées |

| Cosmétiques et soins personnels |

| Pharmaceutique |

| Moins de 30 ml |

| 30 - 100 ml |

| 100 - 500 ml |

| 500 - 1 000 ml |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est de l'Inde |

| Par produit | Bouteilles / Contenants |

| Flacons | |

| Ampoules | |

| Seringues / Cartouches | |

| Par type de verre | Type I (Borosilicate) |

| Type II (Sodo-calcique traité) | |

| Type III (Sodo-calcique) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons non alcoolisées | |

| Boissons alcoolisées | |

| Cosmétiques et soins personnels | |

| Pharmaceutique | |

| Par gamme de capacité | Moins de 30 ml |

| 30 - 100 ml | |

| 100 - 500 ml | |

| 500 - 1 000 ml | |

| Par région | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché indien de l'emballage en verre en 2026 ?

La taille du marché indien de l'emballage en verre a atteint 10,33 milliards USD en 2026.

À quelle vitesse les flacons pharmaceutiques vont-ils croître au sein de la demande indienne ?

Les flacons devraient enregistrer un TCAC de 4,18 % jusqu'en 2031, le plus rapide parmi les catégories de produits.

Quelle région offre l'opportunité de croissance la plus rapide ?

Le sud de l'Inde arrive en tête avec un TCAC prévisionnel de 3,02 %, porté par les clusters pharmaceutiques du Telangana et du Karnataka.

Comment les interdictions de plastiques influencent-elles la demande de verre ?

Les interdictions des plastiques à usage unique et les règles de traçabilité par code QR orientent les marques de grande consommation et de beauté vers des contenants en verre recyclables.

Pourquoi les coûts énergétiques sont-ils une préoccupation pour les fabricants de verre indiens ?

Les fours continus dépendent du gaz naturel ; le triplement projeté de la demande industrielle en gaz d'ici 2050 fait peser des risques à long terme sur les coûts de combustible.

Qui sont les acteurs clés qui façonnent les tendances de durabilité du marché ?

PGP Glass, Gerresheimer AG et Borosil Glass Works Limited font progresser l'utilisation du calcin, les énergies renouvelables et les conceptions allégées pour s'aligner sur les objectifs ESG.

Dernière mise à jour de la page le: