Taille et part du marché de l'emballage papier en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.07 Milliards de dollars |

| Taille du Marché (2026) | 22.73 Milliards de dollars |

| Taille du Marché (2031) | 54.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Inde par Mordor Intelligence

La taille du marché de l'emballage papier en Inde en 2026 est estimée à 22,73 milliards USD, en progression par rapport à la valeur de 19,07 milliards USD de 2025, avec des projections à 2031 indiquant 54,67 milliards USD, croissant à un TCAC de 19,16 % sur la période 2026-2031. L'essor du commerce électronique, les restrictions sur l'utilisation des plastiques et la hausse des volumes de biens de consommation à rotation rapide (FMCG) se conjuguent pour stimuler la demande de substrats légers et recyclables dans les formats primaires et secondaires. Les interdictions réglementaires portant sur certains plastiques à usage unique dans la totalité des 28 États accélèrent la substitution, tandis que les propriétaires de marques investissent dans du carton couché barrière haut de gamme pour respecter leurs engagements en matière de durabilité et répondre aux attentes des consommateurs.[1]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Règlement d'amendement sur la gestion des déchets plastiques 2024," moef.gov.in L'adoption de l'impression numérique, déjà à 18 % de pénétration sur les lignes d'étiquettes, soutient la production agile, la personnalisation en phase terminale et la lutte contre la contrefaçon. Face à cette croissance, l'exposition aux matières premières aux fluctuations du prix du papier kraft et la concurrence des importations ASEAN à droits nuls pèsent sur les marges, incitant les papeteries nationales à monter en échelle, à s'intégrer en amont et à sécuriser les approvisionnements en fibres récupérées. Globalement, les acteurs du marché de l'emballage papier en Inde déploient des capitaux vers les technologies de couchage, de fibre moulée et d'étiquettes intelligentes, qui renforcent les références en matière de gestion des produits et captent des applications à plus haute valeur ajoutée tout au long de la chaîne d'approvisionnement.

Principaux enseignements du rapport

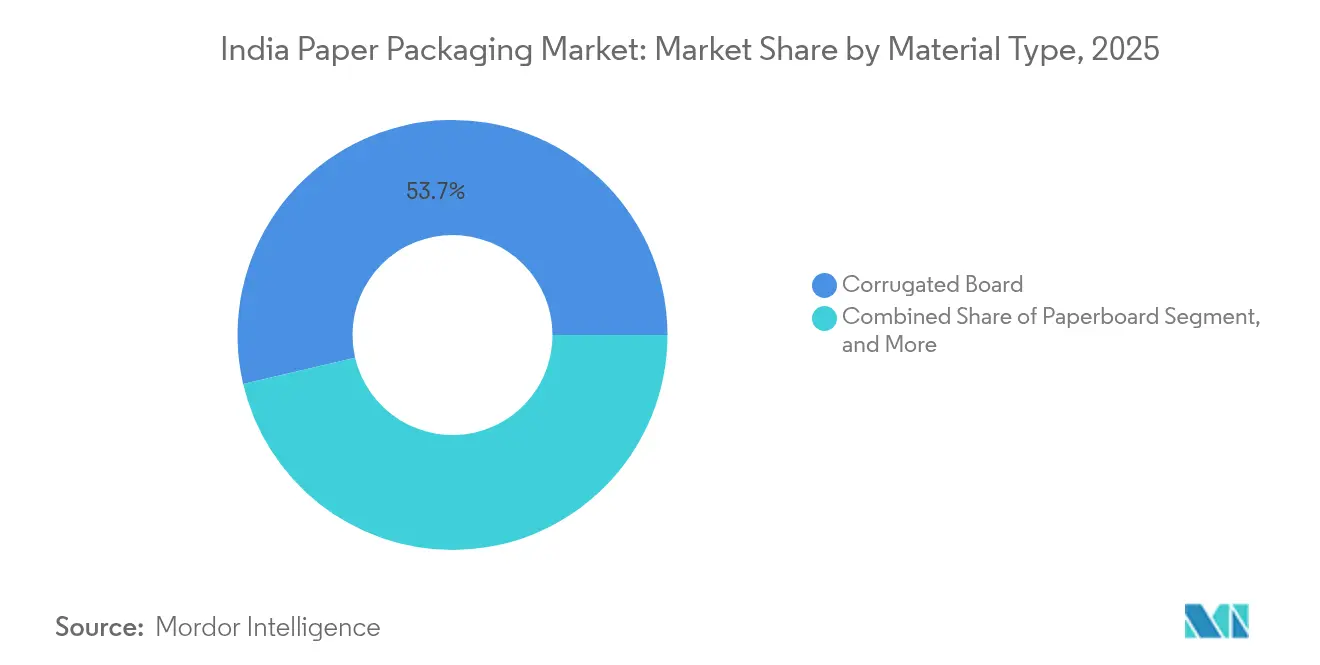

- Par type de matériau, le carton ondulé a dominé avec 53,65 % de la part du marché de l'emballage papier en Inde en 2025, tandis que le carton devrait progresser à un TCAC de 20,95 % jusqu'en 2031.

- Par catégorie de produit, l'emballage papier souple a représenté 53,74 % de la taille du marché de l'emballage papier en Inde en 2025 et devrait se développer à un TCAC de 21,55 % jusqu'en 2031.

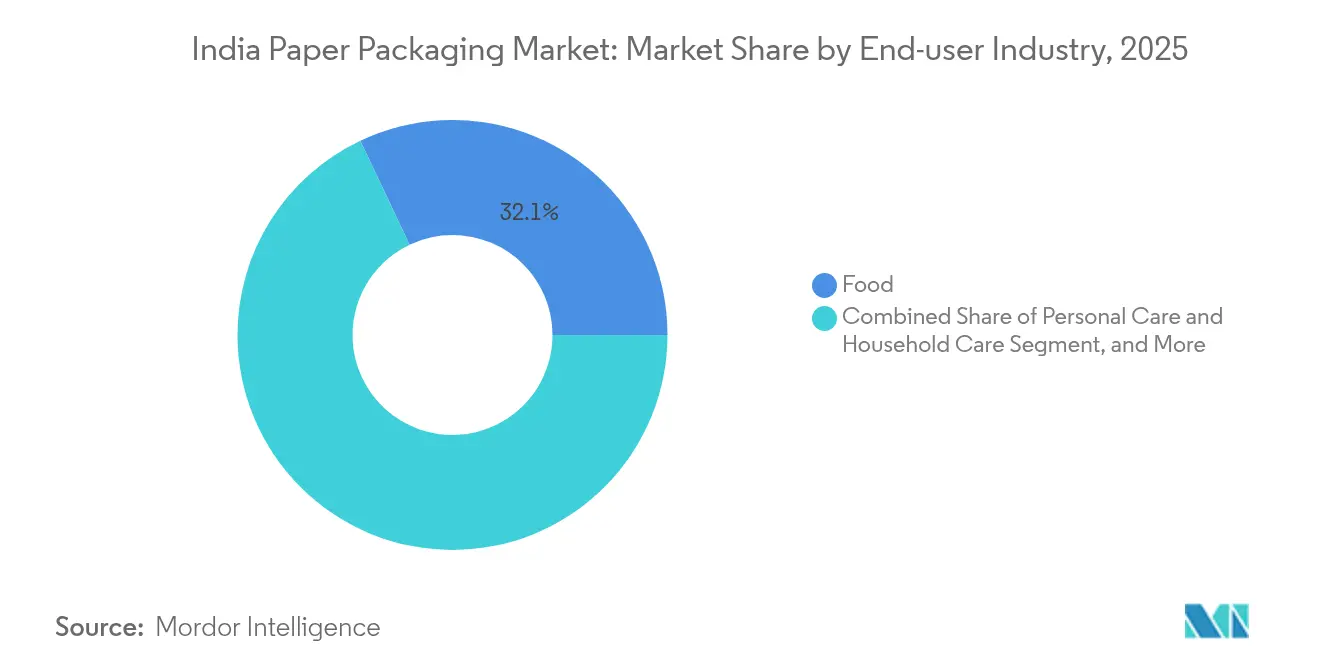

- Par secteur d'utilisation finale, les applications alimentaires ont capté 32,05 % de la part des revenus en 2025 ; les soins personnels sont positionnés pour la croissance la plus rapide avec un TCAC de 23,12 % jusqu'en 2031.

- Par format d'emballage, l'emballage primaire a représenté 45,88 % de la taille du marché de l'emballage papier en Inde en 2025, tandis que l'emballage secondaire devrait enregistrer un TCAC de 20,64 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage papier en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la demande en matière d'exécution des commandes du commerce électronique | +4.2% | Grandes métropoles et corridors de niveau 1 | Moyen terme (2-4 ans) |

| Expansion des volumes de l'industrie FMCG et des aliments emballés | +3.8% | Toute l'Inde, forte au Gujarat, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Interdiction gouvernementale de certains plastiques à usage unique | +3.5% | À l'échelle nationale ; application variable selon les États | Court terme (≤ 2 ans) |

| Transition des propriétaires de marques vers des cartons légers haut de gamme | +2.9% | Centres de consommation urbains | Moyen terme (2-4 ans) |

| Adoption rapide de l'impression numérique et à la demande | +2.1% | Pôles métropolitains ; expansion vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Traçabilité de la chaîne d'approvisionnement et adoption des étiquettes intelligentes | +1.8% | Zones orientées à l'exportation, commerce de détail organisé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la demande en matière d'exécution des commandes du commerce électronique

L'Inde a traité 5,2 milliards d'expéditions en ligne en 2024, contre 3,8 milliards l'année précédente, stimulant les volumes de caisses en carton ondulé et encourageant l'adoption de grades légers à haute résistance. Les grandes plateformes ont ajouté des lignes d'emballage automatisées qui standardisent les dimensions et réduisent les espaces vides. Les opérateurs du commerce rapide favorisent les formats ondulés compacts conçus pour les centres de micro-traitement des commandes. La pénétration du paiement numérique a atteint 87 % dans les zones urbaines, permettant la suppression des encarts de remboursement à la livraison et réduisant la consommation de matériaux. Les modèles de commerce par abonnement offrent une demande prévisible, permettant aux transformateurs de dédier des lignes et de sécuriser des contrats d'approvisionnement en matières premières, stabilisant ainsi les rendements.

Expansion des volumes de l'industrie FMCG et des aliments emballés

Le secteur des aliments emballés a progressé de 8,2 % en 2024, soutenu par une pénétration du commerce de détail organisé de 12 % à l'échelle nationale et de 35 % dans les métropoles. Nestlé Inde a alloué 2 600 crores INR (29,28 crores USD) à des mises à niveau de capacité, témoignant de la confiance dans la pérennité de la croissance de la consommation. Les programmes de soutien aux revenus ruraux ont stimulé la demande de produits de marque vendus en petits conditionnements, favorables au carton couché. La croissance du circuit laitier organisé à 12 % par an nécessite des conteneurs ondulés isolés pour la logistique de la chaîne du froid. Ces mutations renforcent les contrats pluriannuels entre les grands groupes alimentaires et les fournisseurs d'emballages, ancrant les volumes de commandes de base pour le marché de l'emballage papier en Inde.

Interdiction gouvernementale de certains plastiques à usage unique

Le Règlement d'amendement sur la gestion des déchets plastiques 2024 interdit les gobelets, assiettes et certains stratifiés souples en plastique, poussant à une substitution urgente vers des solutions en papier. Le Tamil Nadu a atteint un taux de conformité de 78 %, contre une moyenne nationale de 45 %, créant des clusters de demande régionaux. Les mandats de Responsabilité Élargie des Producteurs imposent aux propriétaires de marques de collecter 60 % des déchets plastiques, rendant les alternatives papier plus attractives malgré un coût unitaire supérieur de 15 à 20 %. Des amendes allant de 5 000 INR (56,31 crores USD) à 100 000 INR (1 126,38 crores USD) par infraction accélèrent la mise en conformité, en particulier dans la restauration collective organisée et le commerce de détail. Bien que les usages médicaux demeurent exemptés, les secteurs de l'alimentation, des soins personnels et du commerce électronique offrent des débouchés immédiats à grande échelle pour les transformateurs papier.

Adoption rapide de l'impression numérique et à la demande

Les presses numériques représentaient 18 % de la capacité d'étiquetage en 2024, permettant des données variables et des visuels spécifiques à chaque région sans frais de clichés. Les propriétaires de marques déploient des codes QR et des puces NFC pour authentifier les produits et engager les consommateurs, augmentant les exigences en substrats papier aptes à accueillir de l'électronique embarquée. L'économie des petites séries réduit les coûts de stockage de 25 à 30 % et raccourcit les cycles de lancement de produits. La technologie démocratise également l'emballage haut de gamme pour les petites et moyennes entreprises, élargissant la base de clientèle adressable au sein du marché de l'emballage papier en Inde. Les investissements des transformateurs dans les logiciels de gestion des couleurs et les finitions post-impression différencient davantage les propositions de valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des intrants en papier kraft | -2.4% | National, transformateurs dépendants des importations | Court terme (≤ 2 ans) |

| Importations ASEAN à droits nuls comprimant les marges | -1.9% | Pôles côtiers proches des ports | Moyen terme (2-4 ans) |

| Pénurie structurelle de fibres récupérées | -1.6% | Papeteries du Nord et de l'Ouest | Long terme (≥ 4 ans) |

| Surcapacité des onduleurs et fragmentation | -1.3% | Clusters régionaux de PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des intrants en papier kraft

Les prix au comptant du papier kraft ont fluctué de 15 à 20 % en 2024 en raison des pics de fret maritime et des variations des coûts énergétiques, érodant les marges des onduleurs des PME qui ne disposent pas de capacité de couverture. Les papeteries dotées d'une capacité de pâte intégrée ont atténué leur exposition, soulignant la valeur de l'intégration. L'incertitude sur les prix retarde les mises à niveau de capacité, car les modèles de retour sur investissement deviennent instables, et entrave les contrats à long terme avec les propriétaires de marques qui anticipent des courbes de coûts stables.

Importations ASEAN à droits nuls comprimant les marges

Dans le cadre des concessions de libre-échange, le papier couverture indonésien et thaïlandais entre à droits nuls, sous-cotant les tarifs nationaux jusqu'à 10 % sur les marchés côtiers. Les papeteries locales renforcent les couchages à valeur ajoutée et les délais de livraison plus courts pour être compétitives, mais les transformateurs de plus petite taille subissent une compression des marges, répercutant souvent les coûts en aval ou cédant des parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton ondulé maintient sa position de leader tandis que le carton couché s'accélère

Le carton ondulé a maintenu 53,65 % de la part du marché de l'emballage papier en Inde en 2025, porté par les exigences de durabilité du commerce électronique et les besoins d'empilage industriel. Pourtant, le carton couché enregistre un TCAC de 20,95 % jusqu'en 2031, propulsé par les applications FMCG haut de gamme et pharmaceutiques qui exigent des barrières à l'humidité et aux graisses. La taille du marché de l'emballage papier en Inde pour le carton devrait atteindre 18,47 milliards USD d'ici 2031, contre 5,9 milliards USD en 2025. Les variantes couchées bénéficient également des marchés publics gouvernementaux favorisant les substrats recyclables, notamment dans les circuits publics de distribution alimentaire. Des investissements tels que la ligne de couchage barrière d'ITC à 800 crores INR (9,011 crores USD) reflètent cette tendance structurelle.

Les innovations avancées en sacs multifeuillets kraft réduisent le poids dans les sacs à ciment sans compromettre la résistance à l'éclatement, gagnant des parts face au polypropylène tissé. La teneur en fibres récupérées augmente parallèlement à l'adoption de la certification FSC, aidant les marques à réduire leurs émissions de portée 3. La diversification des matériaux protège les papeteries contre les cycles de prix du kraft et élargit l'adressable du marché de l'emballage papier en Inde pour les grades spécialisés.

Par type de produit : les formats souples dominent, les solutions rigides se développent

Les structures souples ont sécurisé 53,74 % de la part du marché de l'emballage papier en Inde en 2025 grâce aux pochettes, sachets et enveloppes optimisés pour les snacks, la confiserie et les articles de soins personnels. La sous-catégorie affiche un TCAC de 21,55 % grâce aux couchages barrière permettant les stratifiés sans plastique. Les presses numériques en bobine adaptent les visuels aux préférences des micro-marchés, renforçant les gains de volume. Parallèlement, les boîtes pliantes rigides et les caisses ondulées se développent à mesure que les marques omnicanales harmonisent les designs prêts-à-rayonner et les contenants d'expédition propres.

Les formats rigides bénéficient des innovations en micro-cannelure et litho-lam qui réduisent la fibre de 8 à 10 % tout en élevant la fidélité d'impression, approfondissant la pénétration dans les cosmétiques et l'électronique. Les lignes de carton pour la sérialisation pharmaceutique ajoutent une inviolabilité cruciale pour la conformité réglementaire, accélérant l'adoption des formats rigides.

Par secteur d'utilisation finale : l'alimentation conserve sa primauté tandis que les soins personnels progressent

Les applications alimentaires ont représenté 32,05 % de la taille du marché de l'emballage papier en Inde en 2025, reflétant la formalisation continue des aliments transformés et l'expansion de la chaîne du froid. La consommation croissante de snacks et les modèles de vente directe aux consommateurs soutiennent la demande en carton ondulé et en formats souples. Les soins personnels, bien que de plus petite taille, progressent à un TCAC de 23,12 %, portés par la premiumisation, les engagements de durabilité et les gammes de soins de beauté mixtes.

Les applications papier pour les boissons restent principalement secondaires en raison des barrières d'emballage liquide ; cependant, les essais utilisant du carton à couchage aqueux pour les briques gable-top laitières ouvrent de futures perspectives. L'électronique, l'automobile et le textile assurent une demande secondaire et tertiaire stable, liée aux politiques nationales d'incitation liée à la production manufacturière.

Par format d'emballage : l'emballage primaire prévaut, l'emballage secondaire le dépasse

L'emballage primaire représentait 45,88 % de la part du marché de l'emballage papier en Inde en 2025, principalement via les boîtes en carton en contact alimentaire et les barquettes pour repas en service direct. L'emballage secondaire enregistre un TCAC de 20,64 % grâce aux exigences de présentoirs prêts-à-rayonner et aux histoires de marque imprimées sur les suremballages extérieurs. La taille du marché de l'emballage papier en Inde pour les formats secondaires est projetée à 11,55 milliards USD d'ici 2031, quasiment le double des niveaux de 2025.

Les solutions logistiques tertiaires se standardisent autour des dimensions des colis du commerce électronique, réduisant la complexité des stocks pour les partenaires d'exécution des commandes. Les directives gouvernementales encourageant le remplacement des plastiques dans les appels d'offres du secteur public favorisent davantage les cartons primaires et secondaires.

Analyse géographique

La domination du corridor occidental tient aux papeteries intégrées situées à proximité des ports à conteneurs qui traitent efficacement les importations de fibres récupérées et les exportations de produits finis. Les clusters d'onduleurs autour de Mumbai et Surat exploitent des liaisons en amont avec l'industrie FMCG. La proximité des intrants chimiques soutient les lignes de couchage spécialisées produisant des enveloppes résistantes aux graisses pour les grands fabricants de snacks.

La croissance du sud reflète des bases industrielles diversifiées, de l'électronique à Bengaluru à l'automobile à Chennai, chacune exigeant des emballages de transit et de vente différenciés. Les améliorations des infrastructures, telles que les corridors de fret dédiés, réduisent les coûts d'approvisionnement en matières premières, renforçant la compétitivité des papeteries. Les incitations politiques pour les unités de pâte à papier en verdant en Andhra Pradesh et au Telangana orientent davantage l'expansion des capacités vers le sud.

L'expansion du nord s'aligne sur la consolidation agricole et le déploiement de chaînes du froid couvrant les denrées périssables destinées à la base de consommateurs aisés de Delhi. Ici, les papeteries de taille moyenne adaptent des chaudières à biomasse pour atténuer les pics de coûts énergétiques, tandis que les propriétaires de marques poussent à l'adoption de certifications pour satisfaire aux protocoles d'exportation. Les contraintes logistiques intérieures persistent, mais les projets d'élargissement des routes promettent un allégement des coûts sur l'horizon de prévision.

Paysage concurrentiel

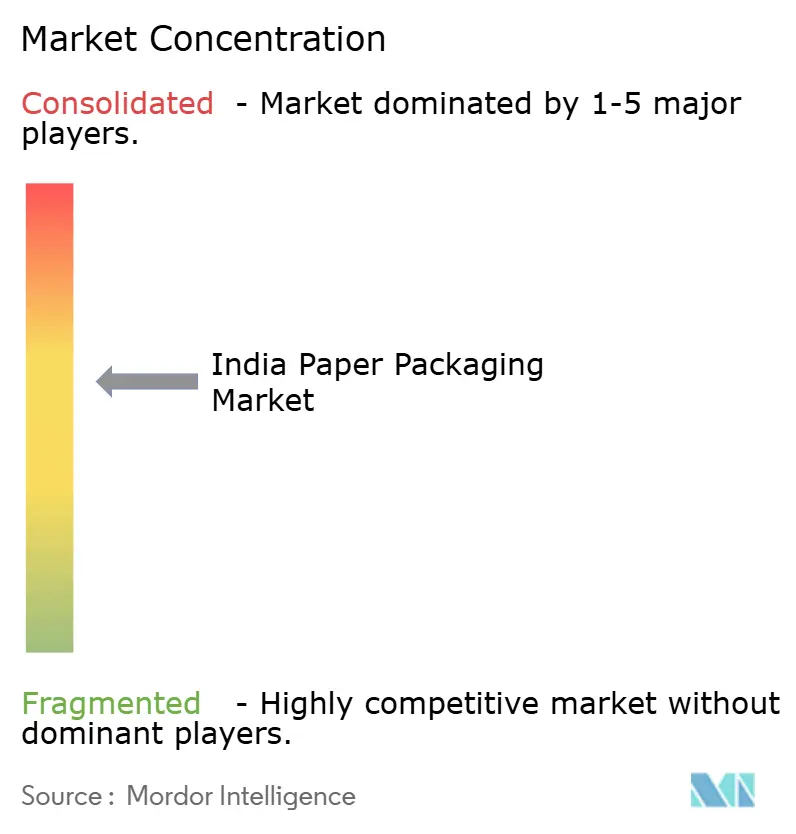

Environ 2 000 transformateurs opèrent à l'échelle nationale, mais les 10 premiers groupes intégrés détiennent collectivement 35 % de parts, signalant une concentration modérée. L'acquisition par ITC de Century Pulp and Paper pour 3 498 crores INR (39,39 crores USD) le propulse à une capacité de tête de 850 000 tonnes, soulignant la tendance à la consolidation.[2]The Economic Times, "ITC finalise l'acquisition de Century Pulp pour 3 498 crores INR," economictimes.indiatimes.com La ligne de carton à 1 200 crores INR (13,51 crores USD) de JK Paper au Gujarat et le projet de fibre moulée à 675 crores INR (7,60 crores USD) de Pakka illustrent des cycles de dépenses d'investissement agressifs visant les segments haut de gamme.[3]JK Paper, "Expansion des capacités et investissements stratégiques," jkpaper.com

Le déploiement technologique différencie les leaders du marché : WestRock Inde et Parksons déploient des onduleurs automatisés avec découpe en ligne pour réduire les déchets, tandis que TCPL exploite des presses numériques pour le contrat multicentres d'Amazon. Les start-ups qui commercialisent des fibres à base de déchets agricoles s'intègrent aux acteurs historiques via des accords de fourniture, fournissant des récits d'économie circulaire sans grandes sorties de capitaux. Les entrants internationaux visent les catégories à forte croissance, mais font face à des structures tarifaires favorisant les conversions locales dans le cadre du programme Fabriquer en Inde.

L'intensité concurrentielle reste la plus élevée parmi les onduleurs PME servant les exportateurs régionaux de produits agricoles, où la sous-cotation des prix est répandue. Les acteurs intégrés s'orientent vers les bassins de valeur du couchage, de la fibre moulée et de l'emballage intelligent, qui défendent les marges et créent des coûts de changement.

Leaders du secteur de l'emballage papier en Inde

Smurfit WestRock

JK Paper Ltd.

Parksons Packaging Ltd.

TCPL Packaging Ltd.

Horizon Packs Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : ITC Limited a conclu l'acquisition de Century Pulp and Paper pour 3 498 crores INR (39,39 crores USD), créant le plus grand acteur intégré de l'Inde avec une capacité annuelle de 850 000 tonnes.

- Septembre 2024 : Pakka Limited s'est engagée à investir 675 crores INR (7,60 crores USD) dans une usine de fibre moulée au Tamil Nadu, visant une production de 50 000 tonnes d'emballages durables d'ici 2026.

- Août 2024 : JK Paper a inauguré une ligne de carton de 200 000 tonnes au Gujarat, dotée d'un couchage barrière et d'une disponibilité pour l'impression numérique.

- Juillet 2024 : Smurfit WestRock Inde a augmenté sa capacité ondulée de 150 000 tonnes via des mises à niveau au Maharashtra et au Karnataka intégrant des systèmes de contrôle Industrie 4.0.

Périmètre du rapport sur le marché de l'emballage papier en Inde

L'emballage papier est une catégorie plus large englobant divers produits d'emballage fabriqués à partir de matériaux à base de papier, largement utilisés et constituant des solutions polyvalentes pour protéger, stocker et transporter une gamme diversifiée de biens. Les principaux types d'emballage papier utilisés dans les secteurs incluent les boîtes ondulées, les boîtes pliantes, les sacs en papier et les cartons liquides.

Le marché indien de l'emballage papier est segmenté par type de produit (boîtes ondulées, boîtes pliantes, sacs en papier et carton liquide) et par secteur d'utilisation finale (alimentation, boissons, santé, soins personnels et produits ménagers, quincaillerie et produits électriques, et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments.

| Papier kraft |

| Carton |

| Carton ondulé |

| Autres types de matériaux |

| Emballage papier souple | Pochettes et sacs |

| Enveloppes et films | |

| Autres emballages papier souples | |

| Emballage papier rigide | Boîte pliante |

| Caisses ondulées | |

| Autres emballages papier rigides |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transport |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie et électronique |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Papier kraft | |

| Carton | ||

| Carton ondulé | ||

| Autres types de matériaux | ||

| Par type de produit | Emballage papier souple | Pochettes et sacs |

| Enveloppes et films | ||

| Autres emballages papier souples | ||

| Emballage papier rigide | Boîte pliante | |

| Caisses ondulées | ||

| Autres emballages papier rigides | ||

| Par format d'emballage | Emballage primaire | |

| Emballage secondaire | ||

| Emballage tertiaire / de transport | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Industrie et électronique | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage papier en Inde en 2026 ?

La taille du marché de l'emballage papier en Inde est de 22,73 milliards USD en 2026 et devrait atteindre 54,67 milliards USD d'ici 2031.

Quel TCAC est prévu pour le secteur de l'emballage papier en Inde jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 19,16 % sur la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide dans l'emballage papier en Inde ?

Les formats souples enregistrent la croissance la plus élevée, progressant à un TCAC de 21,55 % sous l'effet de la demande croissante en snacks et en soins personnels.

Quelle région domine la capacité dans l'emballage papier en Inde ?

L'Inde occidentale, portée par le Maharashtra, représente 22 % de la capacité nationale, tandis que les États du sud affichent la croissance la plus rapide.

Comment l'interdiction des plastiques influence-t-elle l'emballage papier en Inde ?

L'interdiction de certains plastiques à usage unique pousse les marques vers des solutions papier recyclables, ajoutant environ 3,5 points de pourcentage au TCAC sectoriel à court terme.

Quels sont les acteurs clés qui stimulent la consolidation ?

ITC, JK Paper et Pakka Limited pilotent la consolidation via des acquisitions et des expansions de capacité, élargissant leurs empreintes intégrées.

Dernière mise à jour de la page le: