Taille et part du marché des boîtes métalliques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes métalliques en Inde par Mordor Intelligence

La taille du marché des boîtes métalliques en Inde devrait passer de 1,72 milliard USD en 2025 à 1,79 milliard USD en 2026 et devrait atteindre 2,21 milliards USD d'ici 2031, à un TCAC de 4,24 % sur la période 2026-2031. La demande croissante d'emballages recyclables, les ajouts continus de capacités par les transformateurs mondiaux et nationaux, ainsi que l'avantage de coût de l'aluminium soutiennent cette expansion régulière. Le marché des boîtes métalliques en Inde bénéficie de la production annuelle d'aluminium du pays de 4,1 millions de tonnes, qui garantit la disponibilité des matières premières locales même lorsque les prix mondiaux des métaux restent volatils. Le soutien continu des politiques à travers les règles de Responsabilité Élargie des Producteurs (REP) en vigueur depuis avril 2025 renforce l'attrait du métal par rapport aux plastiques à usage unique, tandis que des investissements tels que le site en construction sur terrain vierge de CANPACK Group d'une valeur de 150 millions USD en Uttar Pradesh confirment la confiance à long terme des parties prenantes internationales. La croissance rapide des boissons prêtes à boire, des aérosols de soins personnels et des inhalateurs pharmaceutiques continue d'élargir la diversité des utilisateurs finaux, permettant aux producteurs de répartir les risques sur plusieurs catégories de consommateurs. L'intensité concurrentielle augmente progressivement, mais la fragmentation persiste à mesure que les spécialistes régionaux se développent aux côtés des entrants multinationaux.

Principaux enseignements du rapport

- Par type de matériau, l'aluminium a dominé avec 69,92 % de la part du marché des boîtes métalliques en Inde en 2025 ; l'acier devrait afficher le TCAC de segment le plus rapide à 5,21 % jusqu'en 2031.

- Par structure de boîte, les formats deux pièces ont capturé 52,74 % de la taille du marché des boîtes métalliques en Inde en 2025, tandis que les variantes aérosol monobloc devraient se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par capacité, les boîtes de 250-500 ml détenaient une part de 31,05 % de la taille du marché des boîtes métalliques en Inde en 2025, mais les formats ≤250 ml progressent à un TCAC de 5,72 % jusqu'en 2031.

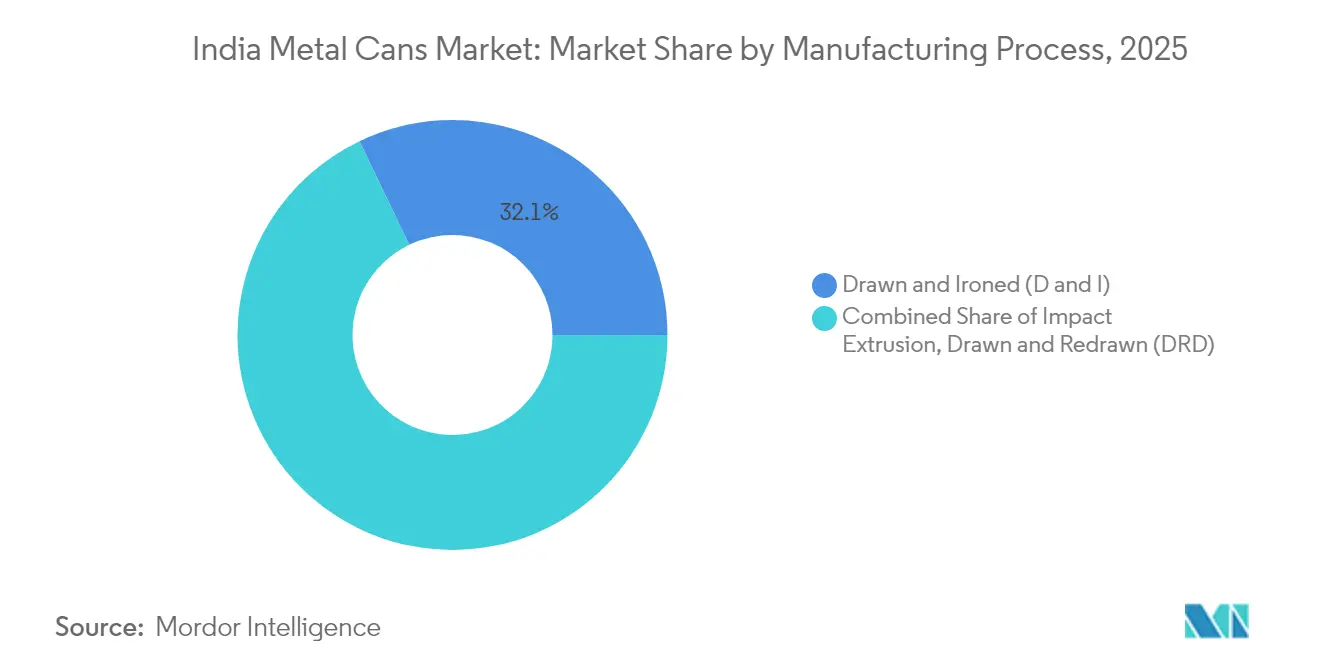

- Par procédé de fabrication, l'emboutissage-étirage (E et E) représentait 32,12 % de la taille du marché des boîtes métalliques en Inde en 2025 ; l'extrusion par choc enregistre le TCAC le plus élevé à 5,55 % grâce à la demande d'aérosols.

- Par secteur d'utilisation finale, les boissons représentaient 39,88 % des revenus en 2025, tandis que les produits pharmaceutiques enregistrent le TCAC le plus fort à 5,78 % jusqu'en 2031.

- Par géographie, le Maharashtra et le Gujarat représentaient ensemble 47,62 % de la taille du marché des boîtes métalliques en Inde en 2025, soutenus par des chaînes d'approvisionnement en aluminium intégrées et l'accès aux ports.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boîtes métalliques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide des aliments de commodité et des aliments prêts à boire | +1.20% | National ; gains précoces à Mumbai, Delhi, Bengaluru | Moyen terme (2-4 ans) |

| Adoption croissante des boîtes de boissons dans la bière artisanale et les boissons énergisantes | +0.80% | Centres urbains du Maharashtra, du Karnataka, de Goa | Court terme (≤ 2 ans) |

| Taux de recyclage plus élevés et réglementations sur l'économie circulaire | +0.70% | National ; accent sur la conformité dans les grandes villes | Long terme (≥ 4 ans) |

| Hausse de la demande d'aérosols dans le segment des soins personnels | +0.90% | Inde urbaine et semi-urbaine | Moyen terme (2-4 ans) |

| Essor des références de chai/café en boîte d'origine locale | +0.60% | National ; circuits premium | Moyen terme (2-4 ans) |

| Clusters de transformation de fruits ruraux adoptant la mise en conserve | +0.40% | Maharashtra, Andhra Pradesh, Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des aliments de commodité et des aliments prêts à boire

Les repas et boissons prêts à boire stables à température ambiante incitent les fabricants à adopter des emballages métalliques qui permettent une durée de conservation ambiante de 18 mois, minimisent les coûts de réfrigération et permettent un positionnement premium sur les rayons de la grande distribution moderne. Le programme gouvernemental Pradhan Mantri Kisan Sampada Yojana a alloué 6 000 crores INR (720 millions USD) à l'infrastructure de transformation alimentaire, soutenant directement 42 méga-parcs qui accueillent de nouvelles lignes de mise en conserve. Des marques telles que Tata Consumer Products ont capitalisé sur ce soutien en lançant des boîtes de café prêt à boire de 180 ml en octobre 2024, affichées 15 à 20 % au-dessus des alternatives en PET tout en enregistrant une meilleure rotation dans les supermarchés des métropoles.[2]World Aerosols, "Dernier numéro du magazine Volume 8 Numéro 3," worldaerosols.com La forte barrière de l'aluminium contre l'oxygène et la lumière préserve l'intégrité des arômes, permettant aux transformateurs de garantir un goût authentique de chai ou de café sans dépendre de la chaîne du froid. Les subventions couvrant 35 % du coût en capital des équipements de mise en conserve font encore pencher la balance économique en faveur du métal, en particulier pour les petits formats destinés au contrôle des portions et aux marges premium. À mesure que la pénétration de la grande distribution dépasse 12 % du chiffre d'affaires de l'épicerie en Inde en 2025, le marché des boîtes métalliques en Inde bénéficie d'un moteur de croissance durable.

Adoption croissante des boîtes de boissons dans la bière artisanale et les boissons énergisantes

La légèreté de l'aluminium réduit les frais logistiques d'environ 30 % par rapport au verre, ce qui est crucial pour les brasseries indépendantes qui livrent dans des métropoles éloignées.[3]Times of India, "Japan's Nippon Paint Looks at Fresh Investments," timesofindia.indiatimes.com Les marques artisanales de Goa, du Maharashtra et du Karnataka choisissent de plus en plus les formats 330 ml et 500 ml qui s'adaptent à une tarification premium tout en préservant la carbonatation. Les fabricants de boissons énergisantes mettent en avant la conductivité thermique de l'aluminium pour un refroidissement rapide, un déclencheur d'achat impulsif important dans le climat chaud de l'Inde. Les retours du secteur indiquent une rotation des stocks 25 % plus rapide pour les références en boîte grâce à une durée de conservation prolongée et à une moindre casse. De plus, la certification IS 18427 du Bureau des normes indiennes, finalisée en 2024, offre aux producteurs de boissons alcoolisées une voie de conformité claire qui supprime l'ambiguïté réglementaire antérieure. À mesure que ces niches de marché se développent, le marché des boîtes métalliques en Inde reçoit des volumes supplémentaires à haute marge qui compensent le ralentissement de la demande dans les segments de boissons gazeuses banalisés.

Taux de recyclage plus élevés et réglementations sur l'économie circulaire

Les règles de REP en vigueur depuis avril 2025 obligent les fabricants à assurer 70 % de recyclage des emballages en aluminium d'ici 2027, un objectif bien dans les capacités actuelles de récupération urbaine du secteur des boîtes métalliques, qui atteint 85 %. La recyclabilité en boucle fermée de l'aluminium économise 95 % de l'énergie nécessaire à la fusion primaire, offrant des réductions tangibles de l'empreinte carbone, une mesure que les grandes entreprises de biens de consommation divulguent désormais dans leurs rapports ESG annuels. L'investissement de Hindalco de 45 000 crores INR (5,4 milliards USD) dans un réseau de traitement de ferraille de 500 000 tonnes garantit les matières premières et réduit la volatilité des coûts. Les incitations à la logistique inverse intégrées dans les directives de REP devraient élargir la collecte depuis les villes de rang 2, stimulant le marché des boîtes métalliques en Inde tout en permettant aux transformateurs de commercialiser les boîtes comme emballages « quasi zéro carbone ».

Hausse de la demande d'aérosols dans le segment des soins personnels

Les expéditions totales d'aérosols en aluminium vers l'Inde ont atteint environ 650 millions d'unités en 2024, portées par les déodorants, les laques pour cheveux et les catégories de soins masculins en plein essor. Le producteur local Sterling Enterprises fournit désormais des boîtes monobloc aussi petites que 50 ml, répondant à la demande de formats de voyage prisés par les acheteurs en ligne. Les lignes d'extrusion par choc peuvent produire des parois plus minces sans compromettre les cotes de pression, réduisant l'apport en métal par boîte de 15 % et améliorant les marges. La croissance du revenu disponible national soutient la premiumisation, tandis que les consommateurs urbains montrent une plus grande disposition à payer pour du métal recyclable plutôt que pour des contenants à propulseur en plastique non recyclable. Ces tendances soutiennent un TCAC robuste de 5,94 % pour les aérosols monobloc au sein du marché des boîtes métalliques en Inde jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression de substitution par le PET et les emballages souples | −1.1% | National ; impact plus élevé dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des coûts de l'aluminium et du fer-blanc | −0.8% | National ; tous les fabricants | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement national en fer-blanc | −0.6% | National ; clusters alimentaires | Moyen terme (2-4 ans) |

| Incertitude sur la répercussion des coûts de REP | −0.4% | National ; petits fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par le PET et les emballages souples

Les bouteilles en PET et les sachets de cuisson sous pression restent moins chers que les boîtes de 20 à 30 % en termes de coût des matériaux, influençant les conditionneurs sensibles aux prix dans les boissons gazeuses et les huiles alimentaires. L'acquisition par la société de capital-investissement PAG de Manjushree Technopack pour 8 400 crores INR (1,01 milliard USD) en novembre 2024 souligne l'appétit des investisseurs pour les plastiques. La transparence du PET répond aux consommateurs qui préfèrent la validation visuelle du produit, tandis que les emballages souples permettent des sachets à soufflet qui occupent moins d'espace en rayon. Les acteurs du plastique investissent dans des infrastructures de recyclage bouteille à bouteille pour atténuer l'avantage de durabilité de l'aluminium, un effort qui pourrait freiner la croissance à court terme du marché des boîtes métalliques en Inde dans les segments de masse. Néanmoins, l'aluminium conserve sa domination là où la pression interne ou la protection des arômes est non négociable, offrant aux boîtes une position sécurisée malgré le risque de substitution.

Volatilité des coûts de l'aluminium et du fer-blanc

Les prix au comptant du London Metal Exchange ont fluctué de 25 % en 2024, oscillant entre 2 100 USD et 2 700 USD par tonne en raison des coûts énergétiques et des perturbations géopolitiques qui ont secoué le marché. Les importations de fer-blanc représentent 60 % de la demande indienne, exposant les fabricants de boîtes aux fluctuations monétaires et aux droits antidumping. Les petits transformateurs dépourvus de mécanismes de couverture ont vu leurs marges d'EBITDA tomber en dessous de 8 % fin 2024. Les grands acteurs atténuent le risque via des accords d'approvisionnement à long terme et la récupération interne de ferraille, mais la volatilité reste un problème opérationnel. Des fluctuations persistantes des prix des métaux pourraient accélérer la consolidation au sein du secteur des boîtes métalliques en Inde à mesure que les entreprises sous-capitalisées se retirent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'aluminium assure le leadership

L'aluminium a conservé une part de 69,92 % du marché des boîtes métalliques en Inde en 2025, soutenu par la capacité des fonderies nationales qui protège les transformateurs de l'exposition aux importations. Le segment devrait afficher un TCAC de 4,95 %, soutenu par l'expansion du recyclage de Hindalco, qui réduit les coûts des intrants de 20 % par rapport au métal primaire. L'acier étamé conserve une pertinence de niche dans les aliments nécessitant une résistance élevée à la corrosion par le soufre, mais son désavantage en termes de poids limite sa pénétration dans les boissons et les aérosols. Les consommateurs associent de plus en plus l'aluminium à des attributs premium et respectueux de l'environnement, renforçant son rôle dominant dans de multiples formats d'emballage. La résilience de la chaîne d'approvisionnement et la faveur réglementaire garantissent que la mainmise de l'aluminium sur le marché des boîtes métalliques en Inde reste solide.

Les produits secondaires tels que les boîtes en acier pour les currys et les cornichons exploitent la construction trois pièces qui permet une flexibilité de rétreint et de formage. Cependant, la fabrication limitée de fer-blanc en Inde force une dépendance aux importations, augmentant le coût rendu et freinant la croissance. Les investissements continus dans les alliages d'aluminium légers et les laques intérieures à base d'eau élargissent encore l'écart de performance, confirmant l'aluminium comme pilier du marché des boîtes métalliques en Inde.

Par structure de boîte : domination des deux pièces et essor des aérosols

Les boîtes deux pièces embouties-étirées (DWI) ont livré une part de 52,74 % en 2025 grâce à l'efficacité des matériaux et aux lignes de production à grande vitesse dépassant 2 000 boîtes/minute. Les parois sans soudure préviennent les micro-fuites dans les boissons gazeuses, soutenant des cycles de distribution prolongés essentiels dans un pays où les réseaux de réfrigération restent inégaux. L'usine de CANPACK en Uttar Pradesh, dont les travaux ont débuté en février 2025, ajoutera plus de 2 milliards d'unités DWI par an, soulageant la tension de l'offre. Les formats aérosol monobloc, bien que représentant seulement 8,12 % du volume unitaire, se développent au TCAC de tête du marché de 5,61 % à mesure que les habitudes de soins évoluent et que les inhalateurs pharmaceutiques gagnent du terrain.

Les corps trois pièces continuent de servir les produits alimentaires de base comme le ghee et le lait concentré, où le vide interne plutôt que la pression est la principale préoccupation. Pourtant, les afflux soutenus de capitaux dans l'automatisation DWI suggèrent que les boîtes deux pièces continueront d'absorber des parts de marché, soulignant une fois de plus la productivité comme levier central du marché des boîtes métalliques en Inde.

Par capacité/taille : la gamme intermédiaire en tête, les petits formats s'accélèrent

Les formats entre 250 ml et 500 ml représentaient 31,05 % du volume 2025, en adéquation avec les normes de consommation individuelle de boissons gazeuses et de bière. Les unités plus petites ≤250 ml, dont la boîte de café prêt à boire de 180 ml de Tata Consumer, surfent sur une vague de TCAC de 5,72 %, portées par les tendances de contrôle des portions qui résonnent auprès des professionnels urbains soucieux de leur poids. Les mini-boîtes aident également les marques à atteindre des prix premium par millilitre, améliorant les revenus par kilogramme d'aluminium consommé. Les formats plus grands de plus de 1 000 ml restent le domaine des peintures institutionnelles et des lubrifiants automobiles, mais la croissance y est atténuée par l'émergence de contenants composites et de fûts en PEHD qui offrent des avantages en termes de coûts.

Par procédé de fabrication : la technologie d'emboutissage-étirage domine

La technologie d'emboutissage-étirage a traité 32,12 % de la production 2025, appréciée pour réduire l'utilisation de l'aluminium jusqu'à 15 % par rapport aux lignes d'emboutissage-remboutissage. La taille du marché des boîtes métalliques en Inde pour les boîtes embouties-étirées devrait se développer à un TCAC stable de 4,62 % à mesure que des lignes à grande vitesse supplémentaires arrivent d'Europe et de Chine. L'extrusion par choc, la technologie derrière les monoblocs aérosol, affiche un TCAC plus rapide de 5,55 %. Les améliorations d'automatisation telles que la robotique pour le garnissage des fonds de boîtes et l'inspection visuelle en ligne réduisent les taux de défauts en dessous de 150 ppm, un référentiel exigé par les conditionneurs multinationaux. Le brevet de Ball Corporation en 2025 pour des fonds refermables démontre l'innovation continue dans ce procédé mature, illustrant comment des fonctionnalités incrémentielles peuvent défendre des parts contre d'autres formats d'emballage.

Par secteur d'utilisation finale : les boissons en tête, les produits pharmaceutiques en forte progression

Les boissons représentaient 39,88 % des revenus en 2025, les marques de bière, de boissons énergisantes et d'eau aromatisée privilégiant la tolérance à la pression et la neutralité aromatique de l'aluminium. La taille du marché des boîtes métalliques en Inde pour les boissons devrait croître à un TCAC stable de 4,12 % jusqu'en 2031, aidée par l'essor de la bière artisanale et le déploiement de distributeurs automatiques dans les villes de rang 1. Les produits pharmaceutiques, bien que représentant une modeste part de 3,08 % aujourd'hui, affichent un TCAC de 5,78 % porté par les inhalateurs à dose mesurée qui s'appuient sur des cartouches en aluminium pour la stérilité et la précision dimensionnelle. Les aérosols de soins personnels enregistrent également une croissance supérieure à la moyenne à mesure que les dépenses de soins augmentent à deux chiffres dans les marchés métropolitains. Les peintures, les produits chimiques et les fluides automobiles complètent la demande mais restent sensibles aux cycles économiques, ce qui conduit les transformateurs à se diversifier dans des revêtements spéciaux à haute marge pour protéger leurs bénéfices.

Analyse géographique

L'Inde occidentale, à savoir le Maharashtra et le Gujarat, accueille près de la moitié de la fabrication nationale grâce à l'accès aux ports, à la proximité des matières premières et à de généreux avantages fiscaux. Le Maharashtra tire parti de sa base de consommateurs autour de Mumbai et Pune pour accélérer les nouveaux lancements de boissons, tandis que l'écosystème de laminage de l'aluminium du Gujarat resserre les chaînes d'approvisionnement pour les ébauches de corps de boîtes. Les États du sud tels que le Karnataka et le Tamil Nadu se spécialisent dans les aérosols pharmaceutiques et les aliments de spécialité, exploitant une main-d'œuvre qualifiée et des clusters biotechnologiques. Les usines de Shetron Limited à Bengaluru et Raigad illustrent un modèle à deux États qui équilibre la logistique entre les bassins de demande du nord et du sud. Le nord de l'Inde attire désormais de grands investissements, avec le méga-site de CANPACK en Uttar Pradesh positionné pour desservir la ceinture de Delhi-RCN, la plus grande zone de consommation unique de l'Inde, tout en exploitant les corridors de fret dédiés pour atteindre les États de l'est. L'est reste sous-développé mais pourrait émerger comme un pôle de fabrication après 2027, une fois que les améliorations des corridors réduiront les temps de transit vers des ports comme Kolkata et Paradip. Les différentiels de politique régionale en matière de tarifs d'électricité, de taux de location de terrains et de mandats de recyclage continueront de façonner l'implantation des nouvelles capacités, faisant de la stratégie de localisation une question vivante pour chaque participant au marché des boîtes métalliques en Inde.

Paysage concurrentiel

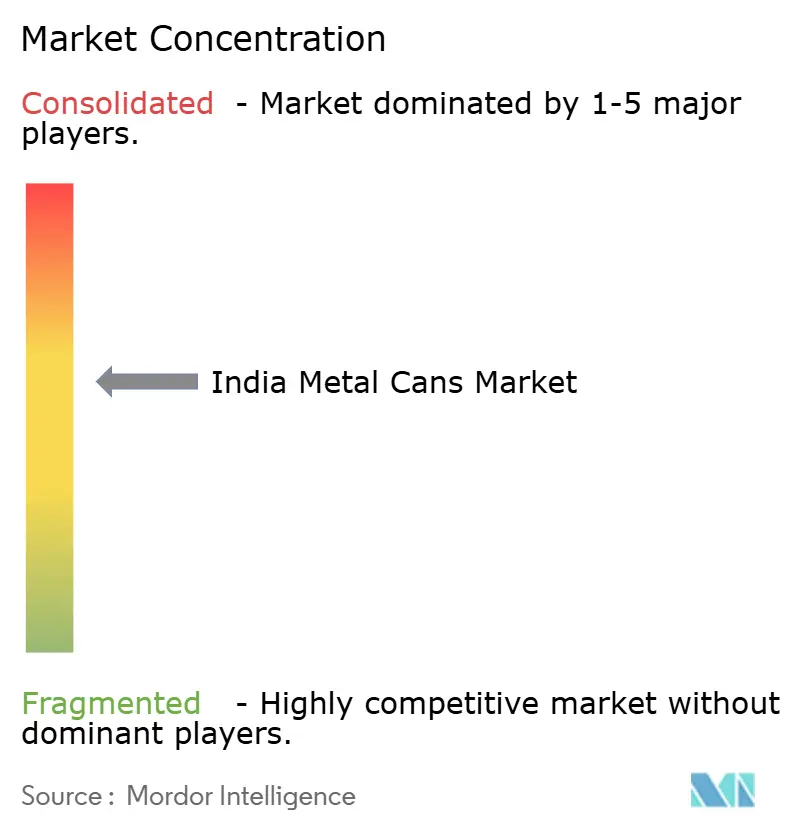

Le marché des boîtes métalliques en Inde affiche une fragmentation modérée, les cinq premiers acteurs contrôlant un peu moins de 60 % des capacités. Des entreprises mondiales telles que CANPACK, Crown Holdings et Ball Corporation s'associent à des transformateurs locaux ou y acquièrent des participations pour contourner les courbes d'apprentissage réglementaires et sécuriser rapidement des terrains. Les champions nationaux Hindustan Tin Works et Kaira Can Company s'appuient sur des relations FMCG de longue date et une agilité dans les petites séries pour défendre leurs parts régionales. L'intégration verticale dans la collecte de ferraille et la coulée de lingots secondaires est une tendance claire : Hindalco est en tête avec un programme de recyclage de 500 000 tonnes qui offre 20 % d'économies sur les coûts des intrants.[1]India Brand Equity Foundation, "Get Insights into the Metals and Mining Industry in India," ibef.org Parallèlement, la différenciation technologique, illustrée par le brevet de fond refermable de Ball, permet une tarification premium dans un secteur de contenants par ailleurs banalisé. Les nouveaux entrants font face à des barrières capitalistiques élevées : chaque ligne DWI à grande vitesse coûte entre 55 et 60 millions USD, plus des certifications qualité rigoureuses, conférant aux acteurs établis un avantage défendable. Les discussions sur les fusions-acquisitions persistent, centrées sur les spécialistes des aérosols et les acteurs régionaux des boîtes alimentaires, signalant que la consolidation du marché devrait progresser au cours des cinq prochaines années.

Leaders du secteur des boîtes métalliques en Inde

Casablanca Industries Pvt. Ltd

Can-Pack S.A.

Ball Corporation

Hindustan Tin Works Ltd.

Oricon Enterprises Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : CANPACK Group a posé la première pierre d'une usine de boîtes de boissons de 150 millions USD en Uttar Pradesh, le plus grand investissement sur site unique du secteur à ce jour

- Février 2025 : Ball Corporation a obtenu un brevet pour des fonds de boîtes en aluminium refermables, améliorant la commodité pour les boissons gazeuses

- Décembre 2024 : Sonoco a finalisé l'acquisition d'Eviosys, créant un leader mondial de l'emballage métallique avec une capacité de R&D élargie pertinente pour l'Inde

- Novembre 2024 : Ball Corporation a finalisé l'acquisition des actifs aérosol européens d'Alucan, élargissant la technologie susceptible d'alimenter les opérations indiennes

Périmètre du rapport sur le marché des boîtes métalliques en Inde

Les boîtes métalliques sont bien adaptées au mode de vie mobile du consommateur car elles peuvent être facilement transportées lors d'événements en plein air, de festivals et sur les plages. En revanche, le verre est généralement interdit en raison de sa fragilité. De plus, l'accessibilité et la recyclabilité des boîtes, la popularité croissante des boissons énergisantes et le lancement de nouveaux produits contribuent tous à la croissance du marché étudié. L'étude suit la consommation sur le marché en tenant compte des revenus générés par les ventes de boîtes métalliques sur le marché intérieur.

Le marché indien des boîtes métalliques est segmenté par type (aluminium, acier) et par utilisateur final (alimentation, boissons, cosmétiques et soins personnels, produits pharmaceutiques, peintures, automobile). Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments mentionnés ci-dessus.

| Aluminium |

| Acier |

| Deux pièces |

| Trois pièces |

| Aérosol monobloc |

| ≤250 ml |

| 250–500 ml |

| 500–1 000 ml |

| >1 000 ml |

| Emboutissage-étirage (E et E) |

| Emboutissage-remboutissage (ERD) |

| Extrusion par choc |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Peintures et produits chimiques industriels |

| Fluides et lubrifiants automobiles |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Aluminium |

| Acier | |

| Par structure de boîte | Deux pièces |

| Trois pièces | |

| Aérosol monobloc | |

| Par capacité / taille | ≤250 ml |

| 250–500 ml | |

| 500–1 000 ml | |

| >1 000 ml | |

| Par procédé de fabrication | Emboutissage-étirage (E et E) |

| Emboutissage-remboutissage (ERD) | |

| Extrusion par choc | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Peintures et produits chimiques industriels | |

| Fluides et lubrifiants automobiles | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des boîtes métalliques en Inde ?

La taille du marché des boîtes métalliques en Inde est évaluée à 1,79 milliard USD en 2026 et devrait atteindre 2,21 milliards USD d'ici 2031.

Quel matériau domine la production de boîtes en Inde ?

L'aluminium domine avec une part de 69,92 %, porté par la capacité de fusion locale et la solidité de l'économie du recyclage.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les produits pharmaceutiques, en particulier les systèmes d'administration de médicaments par aérosol, progressent à un TCAC de 5,78 % jusqu'en 2031.

Comment les règles de REP affectent-elles les fabricants de boîtes ?

La REP impose 70 % de recyclage des emballages en aluminium d'ici 2027, favorisant les boîtes car les taux de récupération urbains dépassent déjà 80 %.

Quelle région attire le plus de nouvelles capacités ?

L'Inde occidentale reste le principal pôle, mais le nord de l'Uttar Pradesh émerge grâce au grand investissement en construction sur terrain vierge de CANPACK.

Dernière mise à jour de la page le: