Taille et part du marché indien de l'emballage métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

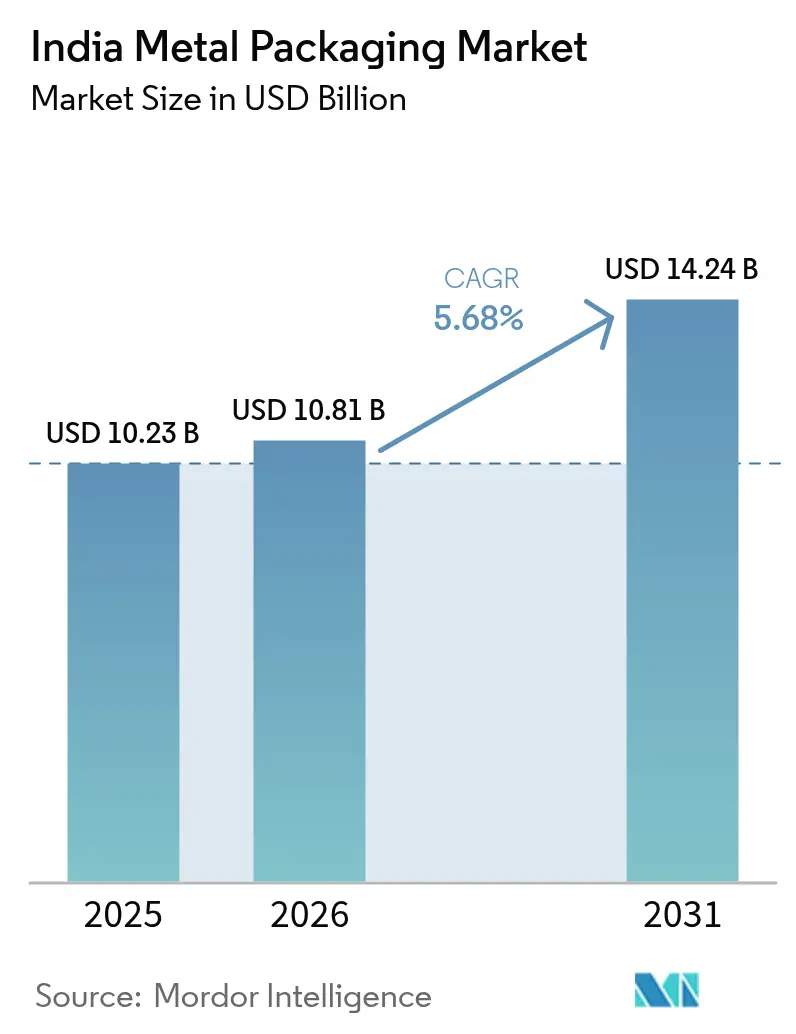

| Taille du marché de l'année de base (2025) | 10.23 Milliards de dollars |

| Taille du Marché (2026) | 10.81 Milliards de dollars |

| Taille du Marché (2031) | 14.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'emballage métallique par Mordor Intelligence

La taille du marché indien de l'emballage métallique devrait croître de 10,23 milliards USD en 2025 à 10,81 milliards USD en 2026 et devrait atteindre 14,24 milliards USD d'ici 2031 à un TCAC de 5,68 % sur la période 2026-2031. Le développement de la logistique de la chaîne du froid, la hausse de la consommation de boissons et le renforcement des règles de Responsabilité Élargie des Producteurs (REP) orientent la demande vers des conteneurs métalliques infiniment recyclables. La légèreté et l'efficacité de recyclage de l'aluminium confèrent à ce matériau un avantage en termes de coût de possession, tandis que les nouvelles ordonnances de contrôle qualité du BIS relèvent le niveau technique des intrants en fer-blanc et en acier. Les propriétaires de marques abandonnent les plastiques à usage unique au profit du métal pour éviter les pénalités REP, et la technologie des boîtes en aluminium embouties-rétreintes à deux pièces se répand dans les gammes de sodas, bières artisanales et boissons énergisantes. Par ailleurs, les investissements dans la transformation en aval de l'aluminium allègent les contraintes d'approvisionnement et réduisent les délais de livraison pour les convertisseurs. La volatilité des prix des matières premières demeure un risque sur les marges, mais les programmes de couverture et les contrats à long terme aident les grands convertisseurs à stabiliser les coûts d'approvisionnement.

Principaux enseignements du rapport

- Par type de matériau, l'aluminium a dominé avec une part de revenus de 62,24 % en 2025, et l'acier devrait croître à un TCAC de 7,32 % jusqu'en 2031.

- Par type de produit, les boîtes de conserve représentaient une part de 41,02 % en 2025, tandis que les conteneurs en vrac devraient se développer à un TCAC de 7,65 % jusqu'en 2031.

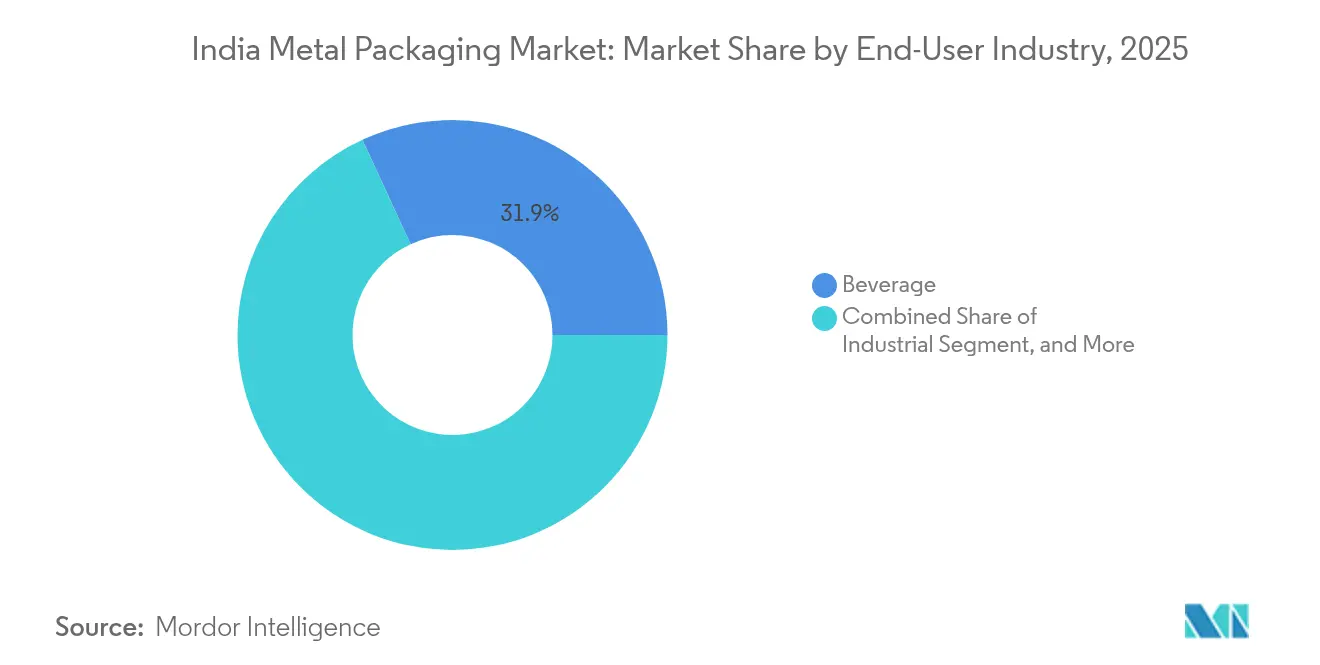

- Par secteur d'utilisation final, les boissons détenaient 31,88 % de la part du marché indien de l'emballage métallique en 2025, tandis que les applications industrielles devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par type de revêtement, l'époxyphénolique dominait avec une part de 38,12 % en 2025, et les alternatives sans BPA devraient augmenter à un TCAC de 6,93 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'emballage métallique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de recyclabilité élevés de l'emballage métallique | +1.2% | National, impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Demande croissante des marques de boissons prêtes à consommer | +1.8% | National, concentré dans les métropoles | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de la Responsabilité Élargie des Producteurs | +1.5% | Mise en œuvre nationale avec des variations par État | Court terme (≤ 2 ans) |

| Croissance rapide des segments de la bière artisanale et des boissons énergisantes en Inde | +0.9% | Villes urbaines et de rang 2 | Moyen terme (2-4 ans) |

| Expansion de la logistique de la chaîne du froid pour les aliments transformés | +1.1% | National, axé sur les États agricoles | Long terme (≥ 4 ans) |

| Investissements dans des lignes légères de boîtes en aluminium embouties-rétreintes à deux pièces | +0.8% | Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux de recyclabilité élevés de l'emballage métallique

La boucle de recyclage infini du métal s'aligne sur les objectifs de la politique REP qui renforcent les règles de collecte et de traçabilité. Le recyclage des boîtes en aluminium économise 95 % de l'énergie utilisée dans la fusion primaire, et les propriétés magnétiques de l'acier permettent une récupération efficace dans les installations municipales[1]Association de l'aluminium de l'Inde, "Rapport sur la durabilité de la recyclabilité de l'emballage métallique," AAI.IN. La spécification BIS IS 15410:2024 impose désormais une teneur minimale en matières recyclées, créant un débouché stable pour le métal secondaire, tandis que le Plan d'action national sur le changement climatique vise une réduction de 40 % de l'intensité des émissions d'ici 2030. Les campagnes d'éducation des consommateurs menées par le Conseil central de contrôle de la pollution soulignent l'empreinte de cycle de vie plus faible du métal, incitant les grandes marques de boissons à réorienter leurs gammes de références vers des boîtes recyclables. Ensemble, ces facteurs confèrent une dynamique à long terme au marché indien de l'emballage métallique.

Demande croissante des marques de boissons prêtes à consommer

La légalisation des boissons alcoolisées prêtes à consommer dans plusieurs États en 2024 et une hausse de 23 % des ventes de boissons énergisantes ont élargi l'utilisation des boîtes en aluminium embouties-rétreintes à deux pièces, qui protègent la saveur et la carbonatation dans les zones climatiques chaudes de l'Inde. La nouvelle ligne de boîtes allégées de Coca-Cola à Sanand et l'impulsion de distribution de Red Bull illustrent la tendance à la premiumisation qui favorise le métal par rapport au verre ou au plastique. L'Autorité indienne de sécurité et de normes alimentaires a renforcé les exigences de performance de barrière pour les boissons gazeuses, orientant indirectement les décisions d'emballage vers le métal. Pour les convertisseurs, le boom des boissons prêtes à consommer offre une certitude de volume qui justifie les dépenses d'investissement dans des lignes de boîtes à grande vitesse, renforçant la croissance du marché indien de l'emballage métallique.

Impulsion gouvernementale en faveur de la Responsabilité Élargie des Producteurs

L'amendement de 2024 aux règles de gestion des déchets plastiques a élargi la couverture de la REP pour inclure le métal, obligeant les producteurs à démontrer la gestion en fin de vie via un portail centralisé du Conseil central de contrôle de la pollution lié aux données GST. Le Maharashtra et le Tamil Nadu imposent des pénalités de INR 50 000 (567,7 millions USD) pour non-conformité, incitant les entreprises de biens de grande consommation et de boissons à repenser leurs emballages autour de matériaux disposant de filières de recyclage établies. Étant donné que les négociants en ferraille et les relamineurs collectent déjà l'aluminium et l'acier à grande échelle, les formats métalliques permettent aux propriétaires de marques d'atteindre les objectifs REP à un coût administratif inférieur à celui des plastiques multicouches. Cette prime de conformité accélère la demande dans les segments des boissons, des aliments transformés et des lubrifiants industriels, et ajoute 1,5 point de pourcentage au TCAC du marché.

Croissance rapide des segments de la bière artisanale et des boissons énergisantes en Inde

Quinze États ont autorisé les brasseries artisanales en 2024, stimulant la demande de boîtes de 250 à 330 ml avec des finitions décoratives. Les brasseurs indépendants préfèrent l'aluminium pour ses avantages en matière de protection contre la lumière et de logistique, tandis que les marques de boissons énergisantes optent pour des boîtes fines qui signalent la performance et s'adaptent aux circuits de distribution automatique. La norme BIS IS 17025:2024 a relevé les critères d'intégrité mécanique, incitant les opérateurs artisanaux à sous-traiter auprès de conditionneurs équipés de systèmes automatisés d'inspection des soudures. Le positionnement haut de gamme des deux types de boissons améliore les marges unitaires pour les convertisseurs et consolide davantage la domination de l'aluminium à hauteur de 62,64 % sur le marché indien de l'emballage métallique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence de solutions plastiques souples et rigides alternatives | -1.4% | National, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité des prix de l'aluminium et de l'acier | -1.1% | Régions de fabrication nationales | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées aux revêtements de boîtes à base de BPA | -0.7% | Marchés urbains avec une sensibilisation plus élevée | Long terme (≥ 4 ans) |

| Goulots d'étranglement logistiques dans l'approvisionnement régional en fer-blanc | -0.6% | Est et centre de l'Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Présence de solutions plastiques souples et rigides alternatives

Les pochettes à soufflet et les bocaux en PET rigide offrent un coût matière inférieur de 30 à 40 % au métal dans les catégories alimentaires axées sur la valeur. Les films multicouches modernes atteignent désormais des niveaux de barrière à l'oxygène et à l'humidité autrefois exclusifs au métal, érodant l'avantage technique de ce dernier dans les segments banalisés. Les détaillants préfèrent les pochettes pour leur efficacité en termes d'espace en rayon, et les propriétaires de marques bénéficient d'une réduction des coûts de transport de 15 à 20 % par rapport aux boîtes de conserve ou aux boîtes en fer-blanc. Les règles de gestion des déchets plastiques autorisent les stratifiés mono-matériaux recyclables, permettant aux plastiques d'occuper le discours sur la durabilité. En conséquence, les emballages souples absorbent des volumes dans les aliments d'entrée de gamme et les références d'entretien ménager, freinant l'expansion du chiffre d'affaires du marché indien de l'emballage métallique.

Volatilité des prix de l'aluminium et de l'acier

L'aluminium s'est négocié entre 1 800 et 2 400 USD par tonne en 2024, tandis que l'acier a suivi une trajectoire similaire en raison des prix de l'énergie et des chocs d'approvisionnement géopolitiques.[2]London Metal Exchange, "Données sur les prix de l'aluminium et de l'acier 2024," LME.COM Ces fluctuations compriment les marges des convertisseurs car les prix des contrats sont souvent révisés trimestriellement, tandis que les coûts des métaux varient presque quotidiennement. Les petits fabricants de boîtes ne disposent pas de la solidité financière nécessaire pour se couvrir via les contrats à terme du London Metal Exchange, et les directives de la Banque de réserve de l'Inde limitent l'étendue de la couverture de gré à gré accessible aux micro-entreprises. Les restrictions à l'importation de fer-blanc dans le cadre des ordonnances de contrôle qualité du BIS ont resserré l'offre intérieure, faisant monter les primes au comptant. Cette volatilité injecte un risque d'approvisionnement et ralentit les cycles d'investissement dans le secteur indien de l'emballage métallique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de l'aluminium stimule l'innovation

L'aluminium détenait 62,24 % de la part du marché indien de l'emballage métallique en 2025 et devrait maintenir son leadership au fur et à mesure que les investissements dans la transformation en aval éliminent les goulots d'étranglement de l'approvisionnement. Le programme de 10 milliards USD d'Hindalco ajoutera des lignes de revêtement de bobines et de corps de boîtes, permettant aux convertisseurs de capter les volumes croissants de boissons sans recourir aux importations. L'acier accélère à un TCAC de 7,32 % jusqu'en 2031, car les peintures industrielles et les lubrifiants demandent des conteneurs en vrac plus résistants. La taille du marché indien de l'emballage métallique pour les formats à base d'acier est donc appelée à progresser au rythme le plus rapide parmi les matériaux. L'étain reste une niche mais lucrative dans la confiserie haut de gamme et les produits alimentaires gastronomiques, où les consommateurs associent les graphismes sur fer-blanc à la qualité des cadeaux.

Un nombre croissant de conditionneurs sous contrat adoptent des conceptions légères de corps embouties-rétreintes à deux pièces qui réduisent l'épaisseur de la jauge jusqu'à 12 % tout en préservant la résistance à l'empilage. Pour l'aluminium, cela se traduit par des économies de transport et des frais REP plus faibles par litre de produit, soutenant le leadership global en matière de coûts. Le regain de l'acier dépend du fait que les fabricants de peintures mettent à niveau vers des seaux homologués ONU qui respectent les règles mondiales sur les marchandises dangereuses, lesquelles favorisent les alliages à haute résistance par rapport aux plastiques. Le potentiel de recyclage infini de l'aluminium complète les engagements de durabilité des marques, et les efforts de décarbonation au niveau des fonderies pourraient encore renforcer son avantage sur le marché indien de l'emballage métallique.

Par type de produit : les conteneurs en vrac accélèrent la croissance industrielle

Les boîtes de conserve contrôlaient 41,02 % du chiffre d'affaires de 2025, portées par les boissons non alcoolisées, la bière et les aliments transformés. La taille du marché indien de l'emballage métallique pour les boîtes de conserve continuera de s'étendre, mais les conteneurs en vrac tels que les barils et fûts devraient progresser à un TCAC de 7,65 % jusqu'en 2031, portés par la croissance de la production industrielle. Les formulateurs de produits chimiques et les fabricants de peintures préfèrent les fûts métalliques pour la certification ONU et la résistance aux perforations, et le passage aux barils d'exportation à usage unique élargit le potentiel de volume. Les capsules et fermetures profitent des mises à niveau des lignes de remplissage dans les usines de boissons et pharmaceutiques, tandis que les boîtes décoratives occupent un segment cadeau haut de gamme.

Des allocations de capital plus élevées dans la pétrochimie et les produits chimiques de spécialité dans le cadre du régime PLI du gouvernement déclenchent une nouvelle demande de fûts en acier de 200 litres. En revanche, les boîtes aérosol ajoutent une dynamique orientée consommateur à mesure que les marques de soins personnels lancent des déodorants et des sprays désinfectants. Les nouvelles lignes de boîtes intègrent une inspection des soudures par caméra qui réduit les taux de rejet en dessous de 0,5 %, une capacité essentielle pour le marché indien de l'emballage métallique où les normes de contrôle qualité se resserrent. Les fabricants de conteneurs en vrac adoptent le soudage robotique pour augmenter le débit, diffusant les avantages de l'automatisation dans l'ensemble du mix de types de produits.

Par secteur d'utilisation final : les applications industrielles stimulent la croissance future

Les boissons ont représenté 31,88 % du chiffre d'affaires global de 2025, mais les usages industriels devraient enregistrer le TCAC le plus rapide à 7,45 % jusqu'en 2031. La taille du marché indien de l'emballage métallique pour les peintures, revêtements et produits chimiques de procédé s'élargit avec le rebond des secteurs nationaux de la construction et de l'automobile. L'alimentation reste un secteur client résilient, en particulier les fruits de mer en conserve et les plats préparés ciblant les consommateurs urbains en quête de commodité. Le secteur pharmaceutique demande des emballages stériles et inviolables et commande des marges par unité plus élevées, bien que les volumes soient modestes.

Les incitations Make-in-India pour les produits chimiques de spécialité encouragent les acteurs mondiaux à localiser leur production, stimulant la consommation de barils et seaux en métal. Dans les boissons, les fûts en acier consignés gagnent du terrain auprès des brasseries artisanales, mais les boîtes en aluminium à usage unique dominent les circuits de vente au détail pour leur portabilité. Les clients industriels valorisent la résistance de charge verticale de l'acier lors de la palettisation, et les intérieurs époxydés préviennent la corrosion pour les produits à base de solvants. En conséquence, le marché indien de l'emballage métallique continue de se diversifier au-delà de son cœur de métier dans les boissons, créant un portefeuille de revenus équilibré pour les convertisseurs.

Par type de revêtement : les alternatives sans BPA gagnent du terrain

Les revêtements époxyphénoliques représentaient 38,12 % du chiffre d'affaires en 2025 en raison de leur large résistance chimique et de leur accessibilité financière. La taille du marché indien de l'emballage métallique pour les revêtements sans BPA devrait croître le plus rapidement à un TCAC de 6,93 % à mesure que les préoccupations des consommateurs concernant les perturbateurs endocriniens gagnent l'attention des médias. Les chimies acryliques et polyester comblent des créneaux de performance de niche, tandis que les résines biosourcées sont au stade pilote. Des fournisseurs mondiaux comme PPG et AkzoNobel accordent des licences sur des formules propriétaires aux applicateurs de revêtements indiens, réduisant le délai de mise sur le marché pour des revêtements intérieurs plus sûrs.

Les régulateurs n'ont pas imposé d'interdiction nationale du BPA, mais l'Autorité indienne de sécurité et de normes alimentaires a abaissé les limites de migration pour les matériaux en contact avec les aliments, incitant les marques à se tourner vers des alternatives. Les essais en ligne montrent que les revêtements de substitution au BPA fonctionnent à des températures de polymérisation similaires, évitant les coûts majeurs de rénovation des fours. Les convertisseurs qui maîtrisent ces chimies peuvent facturer une prime de prix de 4 à 6 %, améliorant les marges face à la volatilité des prix des métaux. Par conséquent, l'innovation en matière de type de revêtement reste un levier stratégique de différenciation sur le marché indien de l'emballage métallique.

Analyse géographique

La production est concentrée au Gujarat, au Maharashtra et au Tamil Nadu, qui accueillent ensemble environ 65 % de la capacité nationale en raison de l'accès aux ports, de la proximité des fonderies et de la présence de grandes bases de biens de grande consommation. Le Gujarat se distingue par des chaînes d'approvisionnement intégrées allant de la fonderie à la feuille pour boîtes, réduisant les délais logistiques. Le Maharashtra bénéficie d'écosystèmes automobile et électronique grand public qui nécessitent des emballages industriels et de consommation robustes. Le corridor de transformation alimentaire du Tamil Nadu s'appuie sur des boîtes métalliques pour les produits à longue conservation distribués à l'échelle nationale.

Les États du nord et de l'est s'approvisionnent auprès des usines de l'ouest, ce qui augmente les coûts de transport et amplifie l'attrait des substituts en emballage souple. La politique Atmanirbhar Bharat oriente les incitations vers de nouvelles lignes de fer-blanc en Odisha et au Bengale-Occidental. Les déploiements d'infrastructures de chaîne du froid soutiennent la demande d'aliments transformés au Pendjab, en Haryana et en Uttar Pradesh, offrant aux transformateurs une raison de passer des sachets plastiques aux boîtes métalliques qui résistent à la stérilisation par autoclave.

Les centres urbains tels que Delhi NCR, Mumbai, Bengaluru et Chennai concentrent les segments de consommation haut de gamme où les boîtes en aluminium gagnent des parts d'image de marque. Les marchés ruraux sont plus sensibles aux prix, mais la prolifération des mini-boîtes et des boîtes en fer-blanc individuelles élargit progressivement la pénétration rurale. La région nord-est reste mal desservie en raison des goulots d'étranglement logistiques, bien que les améliorations du corridor ferroviaire de fret pourraient libérer la croissance. Les perspectives d'exportation ciblent principalement les voisins d'Asie du Sud qui manquent de capacité nationale de fabrication de boîtes mais respectent des normes BIS similaires, positionnant les fournisseurs indiens comme des partenaires de proximité.

Paysage concurrentiel

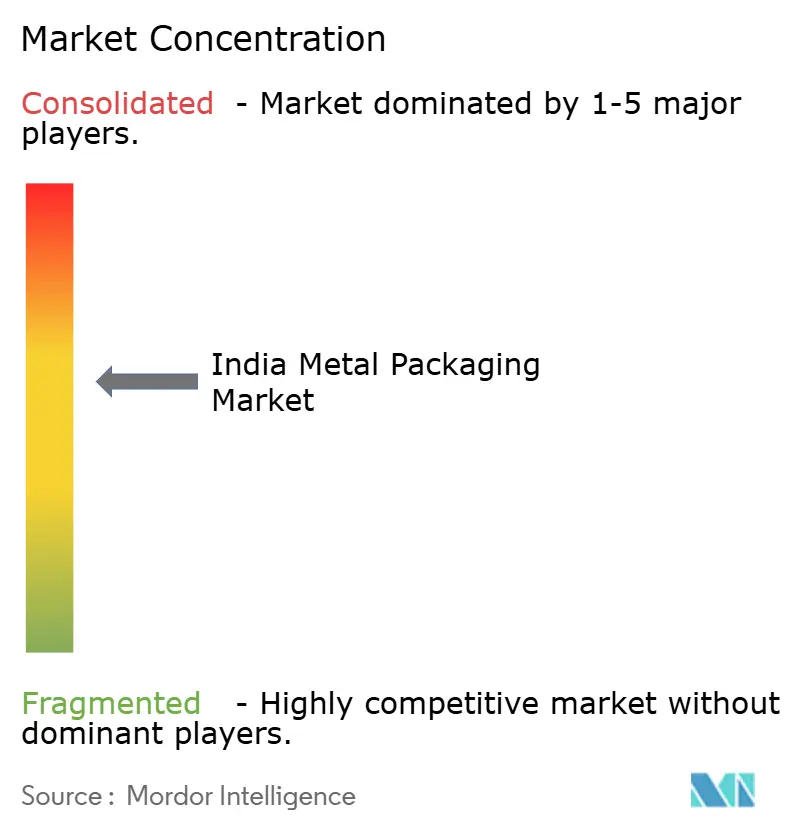

Le marché indien de l'emballage métallique affiche une concentration modérée dans laquelle les grands groupes mondiaux Crown, Ball et Ardagh concurrencent les leaders nationaux Hindustan Tin Works, Kaira Can Company et The Tinplate Company of India. Les cinq premières entreprises détiennent collectivement près de 60 % des revenus, laissant une longue traîne de spécialistes régionaux dans les boîtes décoratives et les seaux personnalisés. Les groupes internationaux apportent des technologies propriétaires d'allègement et de revêtement, tandis que les acteurs locaux font valoir leur agilité en termes de coûts et leur proximité avec les clients locaux.

La stratégie converge sur les boîtes en aluminium légères embouties-rétreintes à deux pièces, les revêtements sans BPA et les partenariats d'économie circulaire avec les recycleurs. La dépense d'investissement en aval de 10 milliards USD d'Hindalco alimentera en bobines captives les convertisseurs, réduisant la dépendance aux importations et stabilisant la qualité des alliages. Crown a pris une participation de 40 % dans Kaira Can pour tirer parti de la distribution locale, et Ball a ajouté 1,2 milliard d'unités de capacité à Sanand pour répondre à la croissance des boissons énergisantes et de la bière artisanale. Les moyennes capitalisations nationales installent des capteurs Industrie 4.0 pour améliorer le rendement et respecter les normes de traçabilité du BIS.

La volatilité des prix de l'aluminium primaire et du fer-blanc amplifie la complexité des approvisionnements. Les grands convertisseurs se couvrent via des contrats du London Metal Exchange, tandis que les plus petites entreprises regroupent leur demande pour obtenir des dalles à prix fixe. Le passage à la conformité REP récompense les acteurs à intégration verticale qui peuvent émettre des certificats de recyclage, renforçant leur pouvoir de négociation avec les propriétaires de marques. Des opportunités de niche subsistent dans les bouchons à vis pharmaceutiques et les boîtes décoratives pour confiseries, où la complexité de conception et les obstacles réglementaires découragent les nouveaux entrants.

Leaders du secteur indien de l'emballage métallique

Hindustan Tin Works Ltd.

Zenith Tins Private Limited

Ball Corporation

Nikita Containers Pvt Ltd

Deccan Cans and Printers Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Bureau des normes indiennes a publié la norme IS 17839:2025, un protocole d'essai pour les revêtements de boîtes sans BPA, fixant des limites de migration alignées sur les seuils de l'UE.

- Septembre 2024 : Hindalco Industries a annoncé une expansion en aval de l'aluminium de 2,8 milliards USD couvrant le Gujarat et l'Odisha, ciblant les bobines pour boîtes. L'achèvement du projet est prévu pour 2027.

- Août 2024 : Crown Holdings a acquis une participation de 40 % dans Kaira Can Company pour 85 millions USD, obtenant un accès au marché local et une échelle de distribution.

- Juillet 2024 : Ball Corporation a investi 120 millions USD pour augmenter la capacité de son usine de Sanand de 1,2 milliard de boîtes par an afin de servir les marques de bière artisanale et de boissons énergisantes.

Périmètre du rapport sur le marché indien de l'emballage métallique

L'emballage métallique, en aluminium et en acier, conçoit des conteneurs pour une grande variété de produits. Ces métaux, appréciés pour leur résistance et leur durabilité, constituent le choix privilégié pour l'emballage des produits alimentaires, des boissons, des cosmétiques, des produits chimiques et des produits pharmaceutiques. L'emballage métallique prolonge significativement la durée de conservation des produits en offrant une protection robuste contre la lumière, l'air et l'humidité. De plus, sa haute recyclabilité positionne l'emballage métallique comme une alternative plus respectueuse de l'environnement que les plastiques.

Le marché indien de l'emballage métallique est segmenté par type de matériau (aluminium, acier), par type de produit (boîtes de conserve (boîtes alimentaires, boîtes pour boissons, boîtes aérosol), conteneurs en vrac, barils d'expédition, fûts, capsules et fermetures, et autres types de produits), et par secteur d'utilisation final (boissons, alimentation, peintures et produits chimiques, industries et autres secteurs d'utilisation final). Les tailles et prévisions du marché sont exprimées en termes de valeur (USD) pour tous les segments ci-dessus.

| Aluminium |

| Acier |

| Étain |

| Boîtes de conserve | Boîtes alimentaires |

| Boîtes pour boissons | |

| Boîtes aérosol | |

| Boîtes décoratives | |

| Conteneurs en vrac | |

| Fûts et barils | |

| Capsules et fermetures | |

| Autres types de produits |

| Alimentation |

| Boissons |

| Peintures, revêtements et produits chimiques |

| Produits pharmaceutiques et soins de santé |

| Industrie |

| Autres secteurs d'utilisation final |

| Époxyphénolique |

| Acrylique |

| Polyester |

| Alternatives sans BPA |

| Autres types de revêtements |

| Par type de matériau | Aluminium | |

| Acier | ||

| Étain | ||

| Par type de produit | Boîtes de conserve | Boîtes alimentaires |

| Boîtes pour boissons | ||

| Boîtes aérosol | ||

| Boîtes décoratives | ||

| Conteneurs en vrac | ||

| Fûts et barils | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Alimentation | |

| Boissons | ||

| Peintures, revêtements et produits chimiques | ||

| Produits pharmaceutiques et soins de santé | ||

| Industrie | ||

| Autres secteurs d'utilisation final | ||

| Par type de revêtement | Époxyphénolique | |

| Acrylique | ||

| Polyester | ||

| Alternatives sans BPA | ||

| Autres types de revêtements | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indien de l'emballage métallique ?

Le marché s'établit à 10,81 milliards USD en 2026 et devrait atteindre 14,24 milliards USD d'ici 2031.

Quel matériau domine l'emballage métallique indien ?

L'aluminium est en tête avec une part de 62,24 % en raison de sa légèreté et de son taux de recyclage élevé.

Quel segment d'utilisation final connaîtra la croissance la plus rapide ?

Les applications industrielles telles que les peintures et les produits chimiques devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

Pourquoi les revêtements sans BPA gagnent-ils du terrain ?

La sensibilisation croissante des consommateurs à la santé et le durcissement des limites de migration de l'Autorité indienne de sécurité et de normes alimentaires poussent les convertisseurs vers des chimies de substitution au BPA.

Comment la REP influence-t-elle les choix d'emballage ?

Les mandats REP pénalisent les formats non recyclables, de sorte que les marques optent de plus en plus pour des conteneurs métalliques disposant de filières de recyclage établies.

Quels sont les principaux pôles géographiques de production ?

Le Gujarat, le Maharashtra et le Tamil Nadu accueillent environ 65 % de la capacité de fabrication nationale en raison de la proximité des fonderies et de la demande industrielle.

Dernière mise à jour de la page le: