Taille et part du marché indien des emballages rigides en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

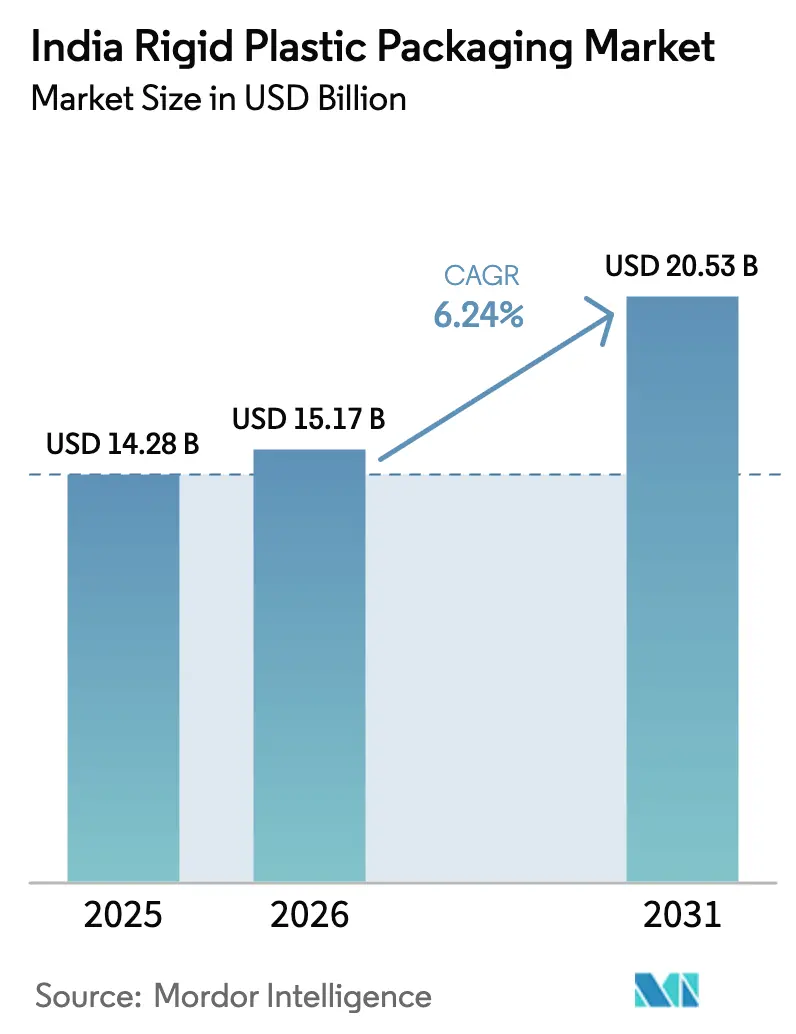

| Taille du marché de l'année de base (2025) | 14.28 Milliards de dollars |

| Taille du Marché (2026) | 15.17 Milliards de dollars |

| Taille du Marché (2031) | 20.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des emballages rigides en plastique par Mordor Intelligence

La taille du marché indien des emballages rigides en plastique devrait croître de 14,28 milliards USD en 2025 à 15,17 milliards USD en 2026 et devrait atteindre 20,53 milliards USD d'ici 2031 à un TCAC de 6,24 % sur la période 2026-2031. La robustesse de la production laitière, le déploiement rapide de la chaîne du froid et la demande induite par les politiques gouvernementales en faveur des conteneurs de carburant à l'éthanol soutiennent des gains de volume réguliers. Les propriétaires de marques s'orientent vers des emballages répondant aux seuils de contenu recyclé, tandis que les transformateurs investissent dans des lignes d'extrusion et d'injection avancées pour maîtriser les coûts unitaires. Des marges serrées causées par les fluctuations du prix du polypropylène accélèrent la substitution de résine vers le rPET là où l'infrastructure de collecte le permet. Les acquisitions stratégiques témoignent d'une consolidation croissante, les investisseurs financiers ciblant l'échelle et les capacités spécialisées au sein du marché indien des emballages rigides en plastique.

Principaux enseignements du rapport

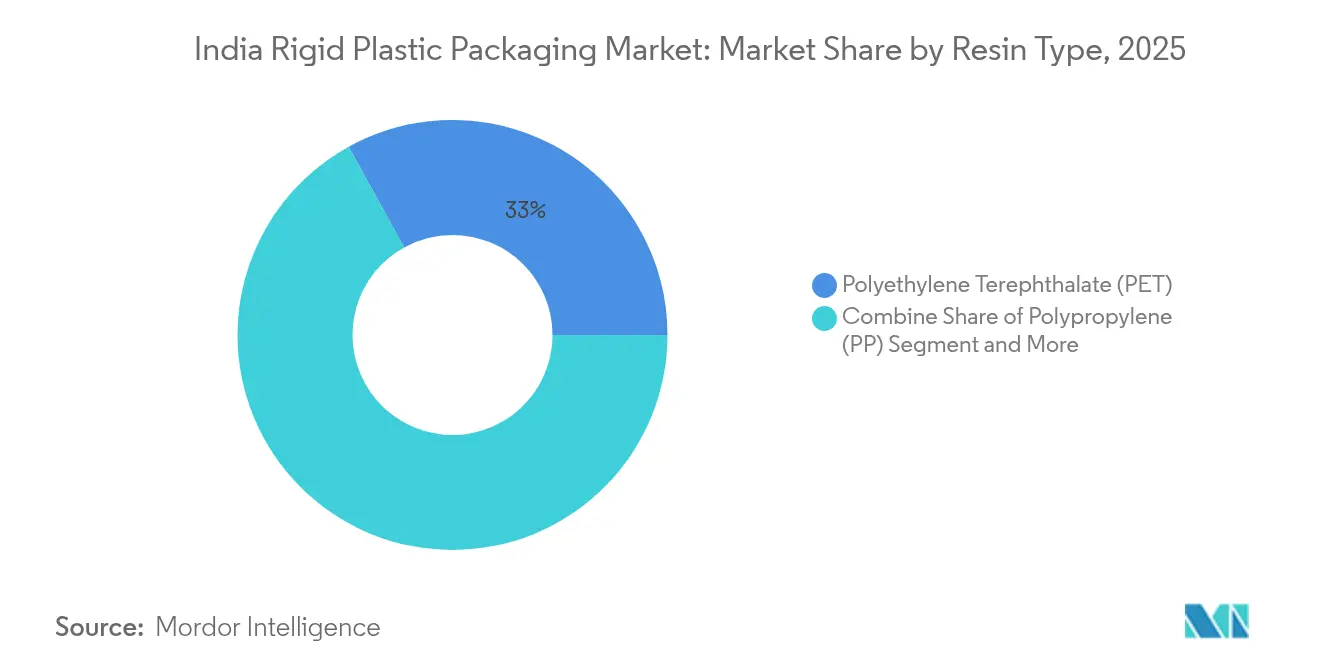

- Par type de résine, le polyéthylène téréphtalate a dominé avec 33,02 % de la part du marché indien des emballages rigides en plastique en 2025, tandis que le polypropylène devrait afficher le TCAC le plus rapide de 7,42 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux ont représenté 35,31 % de la part des revenus en 2025 ; les plateaux et conteneurs devraient se développer à un TCAC de 6,71 % entre 2026 et 2031.

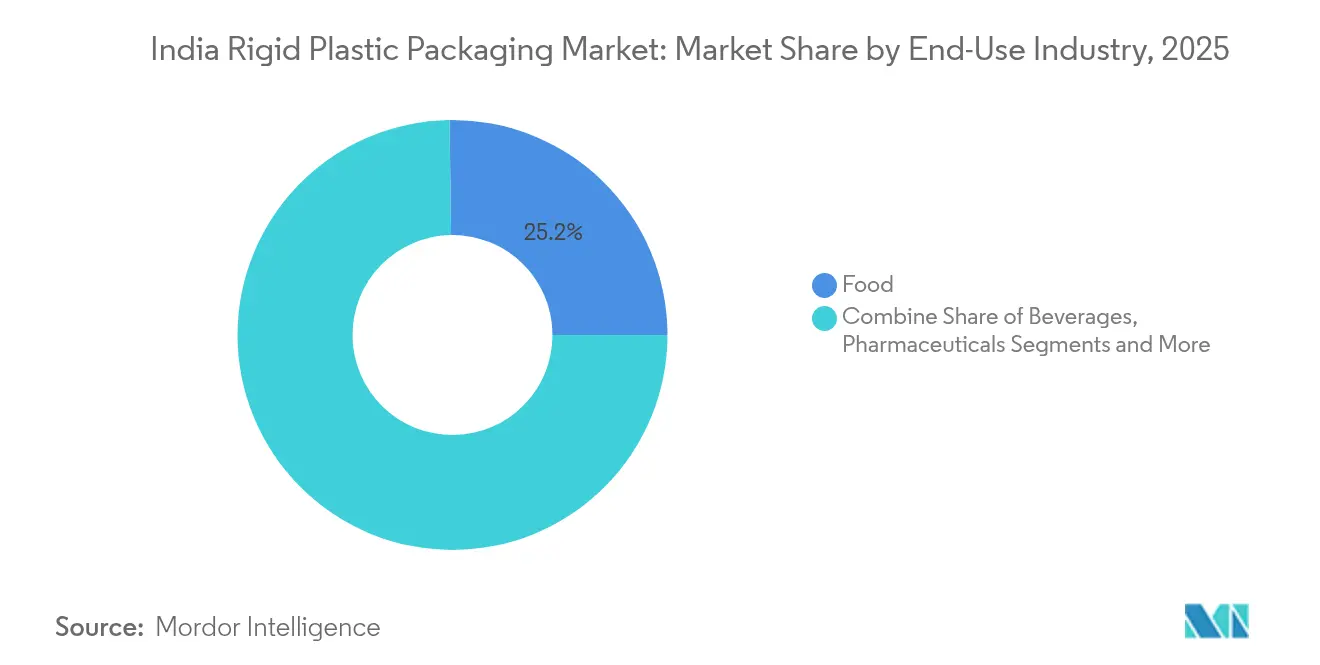

- Par industrie d'utilisation finale, le segment alimentaire a conservé une part de 25,22 % de la taille du marché indien des emballages rigides en plastique en 2025, tandis que le secteur pharmaceutique devrait croître le plus rapidement à un TCAC de 8,12 %.

- Par procédé de production, l'extrusion a dominé avec une part de 68,34 % en 2025 ; le moulage par injection affiche le TCAC projeté le plus élevé de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des emballages rigides en plastique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des produits laitiers conditionnés dans les villes de catégorie II et les zones semi-urbaines en Inde | +1.2% | Villes de catégorie II, régions semi-urbaines avec accent sur l'Uttar Pradesh, le Rajasthan, le Madhya Pradesh | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur du carburant mélangé à l'éthanol stimulant la demande de jerricanes en HDPE | +0.8% | Niveau national, avec concentration dans les réseaux de distribution de carburant | Court terme (≤ 2 ans) |

| Adoption croissante des mandats de contenu PCR par les grandes marques de produits de grande consommation accélérant la pénétration des bouteilles en rPET | +1.5% | Niveau national, avec adoption précoce dans les marchés métropolitains | Moyen terme (2-4 ans) |

| Essor des chaînes de restauration organisée stimulant les volumes de barquettes clamshell et de plateaux | +0.9% | Centres urbains, en expansion vers les villes de catégorie II | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid permettant la demande de préformes PET pour les flacons de boissons et pharmaceutiques | +1.1% | Niveau national, avec concentration des infrastructures dans les corridors industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des produits laitiers conditionnés dans les villes de catégorie II et les zones semi-urbaines en Inde

La consommation de lait liquide devrait atteindre 91 millions de tonnes en 2025, une hausse de 2,2 % par rapport à 2024, se traduisant par une demande constante de bouteilles et de bocaux au sein du marché indien des emballages rigides en plastique. Le lait frais conditionné seul représente une opportunité de 20 milliards USD d'ici 2026, alors que les consommateurs semi-urbains passent de l'approvisionnement en vrac à celui de marques. Le Fonds d'infrastructure pour l'élevage de 15 000 crore INR finance des unités de transformation qui spécifient des bouteilles HDPE multicouches pour améliorer la durée de conservation. Des marques en vente directe aux consommateurs telles que Country Delight, soutenues par 20 millions USD de nouveaux capitaux en 2025, adoptent des conceptions PET inviolables pour garantir la livraison dans les 36 heures. Ensemble, ces forces assurent une visibilité des volumes à long terme pour les transformateurs opérant sur le marché indien des emballages rigides en plastique.

Impulsion gouvernementale en faveur du carburant mélangé à l'éthanol stimulant la demande de jerricanes en HDPE

L'Inde a atteint un taux de mélange d'éthanol moyen de 11,5 % en 2024 et vise 20 % d'ici 2025, entraînant une demande aval pour des fûts de stockage en HDPE résistants aux produits chimiques. [1]Ministère du Pétrole et du Gaz naturel, "L'élan éthanol de l'Inde : une voie vers la sécurité énergétique," pib.gov.in La capacité de production a atteint 6,35 milliards de litres en 2024 et continue d'augmenter dans le cadre du Pradhan Mantri JI-VAN Yojana modifié. [2]Département américain de l'Agriculture, "Bilan annuel des biocarburants : Inde," apps.fas.usda.gov À mesure que de nouvelles distilleries ouvrent loin des zones de canne à sucre, la demande de jerricanes se répartit géographiquement, élargissant la couverture territoriale au sein du marché indien des emballages rigides en plastique. Le HDPE de qualité supérieure résistant à la corrosion par l'éthanol commande des marges plus élevées, récompensant les transformateurs disposant d'une expertise en compoundage.

Adoption croissante des mandats de contenu PCR par les grandes marques de produits de grande consommation accélérant la pénétration des bouteilles en rPET

Une règle de contenu recyclé minimum de 30 % effective en avril 2025 oblige les marques de boissons et de soins personnels à se tourner vers des boucles de bouteille à bouteille. Seulement 5 des 18 unités de rPET de qualité alimentaire disposent de licences FSSAI, ce qui contraint l'offre et fait grimper les coûts d'embouteillage de 30 %. Les ajouts de capacité par Ganesha Ecopet et une coentreprise d'Indorama Ventures ajoutent 142 kilotonnes d'ici 2026, réduisant l'écart. À mesure que les infrastructures se développent, le rPET devient un outil de valorisation de marque plutôt qu'un coût de conformité au sein du marché indien des emballages rigides en plastique.

Expansion de la chaîne du froid permettant la demande de préformes PET pour les flacons de boissons et pharmaceutiques

L'investissement dans la chaîne du froid devrait atteindre 5 lakh crore de roupies d'ici 2032 dans le cadre du plan PM Gati Shakti. Une meilleure logistique de température favorise les préformes PET pour les produits laitiers, les jus et les injectables nécessitant des barrières étroites à l'oxygène et à l'humidité. Les transformateurs capables de certifier des grades de flacons pour l'exportation gagnent des parts dans le marché indien des emballages rigides en plastique.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Projets de normes BIS limitant les niveaux de phtalates augmentant les coûts de conformité | -0.7% | Niveau national, avec un impact plus élevé sur les applications en contact alimentaire | Court terme (≤ 2 ans) |

| Interdictions étatiques des plastiques à usage unique transférant les volumes vers les cartons en papier | -0.9% | Spécifique à chaque État, avec des niveaux d'application variables | Moyen terme (2-4 ans) |

| Volatilité des prix du propylène comprimant les marges PP des transformateurs PME | -0.6% | Niveau national, avec un impact plus élevé sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Préférence du commerce électronique pour les enveloppes souples réduisant l'utilisation d'emballages rigides pour les petits colis | -0.4% | Centres urbains à forte pénétration du commerce électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Projets de normes BIS limitant les niveaux de phtalates augmentant les coûts de conformité

Les nouvelles normes BIS pour le LDPE, le LLDPE et le HDPE entrées en vigueur en janvier 2024 imposent des obstacles de certification que les transformateurs de plus petite taille peinent à financer. Les règles parallèles de l'Autorité de sécurité alimentaire exigent des tests de migration pour le PET recyclé, ajoutant des frais de laboratoire. Cette dépense fait pencher le pouvoir de négociation vers les acteurs de plus grande taille au sein du marché indien des emballages rigides en plastique qui exploitent des laboratoires accrédités et peuvent amortir la conformité à grande échelle.

Interdictions étatiques des plastiques à usage unique transférant les volumes vers les cartons en papier

Dix-neuf catégories de plastiques à usage unique ont été interdites au niveau national en juillet 2022, mais l'application varie considérablement selon les États. Certaines juridictions étendent les restrictions aux plateaux et aux couverts, incitant les détaillants à se tourner vers le carton couché. Le suivi du Conseil central de contrôle de la pollution révèle une conformité inégale, créant une incertitude pour les fournisseurs. Des règles incohérentes compliquent la planification des stocks à l'échelle du marché indien des emballages rigides en plastique et limitent les dépenses en capital à long terme sur les UGS concernées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : leadership du PET avec des gains de PP accélérés

Le segment a généré la plus grande part de la taille du marché indien des emballages rigides en plastique, le PET ayant sécurisé une part de 33,02 % en 2025 grâce à la demande des secteurs des boissons et pharmaceutique. Le PP, bien que plus modeste, devrait afficher un TCAC de 7,42 % jusqu'en 2031, soutenu par les bacs alimentaires allant au micro-ondes et les composants automobiles. Les incitations réglementaires en faveur d'un contenu recyclé plus élevé favorisent les investissements en rPET, tandis que la volatilité du polypropylène, avec des prix à 970-990 USD par tonne CAF début 2025, pèse sur la trésorerie des PME. Une capacité de PLA bioplastique de 75 000 tonnes mise en service d'ici 2026 introduit une nouvelle concurrence, mais la parité des coûts est encore à quelques années.

La mise en bouteille continue des produits laitiers et l'adoption des flacons pharmaceutiques ancrent le volume du PET, tandis que la narrative de l'économie circulaire renforce l'acceptation par les marques des grades recyclés. Le profil de résistance à la chaleur du PP sécurise la croissance dans les applications de remplissage à chaud, même si l'incertitude sur les prix des résines pousse les transformateurs à couvrir leurs approvisionnements. Collectivement, les tendances de choix des résines recalibreront les marges à l'échelle du marché indien des emballages rigides en plastique.

Par type de produit : les bouteilles et bocaux dominent tandis que les plateaux s'accélèrent

Les bouteilles et bocaux ont contribué à hauteur de 35,31 % de la part du marché indien des emballages rigides en plastique en 2025 en raison de leur utilisation universelle dans le lait, l'eau et les médicaments sans ordonnance. Les portefeuilles de riz, de collations et de plats prêts à consommer s'appuient sur des plateaux barrières qui prolongent la durée de conservation dans des conditions humides. Les conteneurs intermédiaires pour vrac maintiennent une niche stable dans les produits chimiques, amplifiée par le programme éthanol qui stimule les achats de fûts de 20 litres. L'innovation produit se concentre sur des finitions de col allégées qui réduisent la consommation de résine par unité, un levier essentiel pour maintenir la rentabilité au sein du marché indien des emballages rigides en plastique.

Par industrie d'utilisation finale : alimentaire stable, pharmaceutique le plus rapide

Les applications alimentaires ont représenté 25,22 % de la taille du marché indien des emballages rigides en plastique en 2025, ancrées par les produits laitiers, les huiles comestibles et les collations. La demande pharmaceutique, en expansion à un TCAC de 8,12 %, bénéficie du rôle de l'Inde en tant que principal fournisseur mondial de médicaments génériques et de vaccins.

Les réglementations exigent des fermetures résistantes à l'ouverture par les enfants et des fonctionnalités de traçabilité sur les flacons d'exportation, poussant les transformateurs à investir dans l'inspection par vision et le moulage en salle blanche. Les segments cosmétiques et soins personnels bénéficient de la croissance des revenus mais restent comparativement plus modestes. Dans l'ensemble, la diversification des utilisations finales tempère les fluctuations cycliques du marché indien des emballages rigides en plastique.

Par procédé de production : échelle de l'extrusion, précision du moulage par injection

L'extrusion a représenté 68,34 % des revenus en 2025, sous-tendant la production rentable de bouteilles d'eau et de lait. Le moulage par injection, destiné à un TCAC de 5,65 %, capture les fermetures, les composants pharmaceutiques et les flacons de soins personnels complexes où la précision dimensionnelle est critique.

L'automatisation anime les deux lignes, mais les projets d'injection se concentrent sur des outils à canal chaud multi-empreintes pour réduire le temps de cycle. Le moulage par soufflage reste pertinent pour les jerricanes HDPE demandés par le programme de mélange éthanol. Le thermoformage gagne du terrain dans les barquettes clamshell pour boulangerie, aidé par l'avantage rigidité-poids du polypropylène. Collectivement, l'évolution du mix de procédés sous-tend des gains de productivité à l'échelle du marché indien des emballages rigides en plastique.

Analyse géographique

L'Inde occidentale domine la consommation avec 46,72 % de la demande nationale de plastique, les clusters de produits de grande consommation et de pétrochimie se co-localisant au Gujarat et au Maharashtra. Les États du Nord déploient des pôles automobiles et d'emballage autour de Delhi-RCN, tandis que le Tamil Nadu méridional tire parti de l'accès portuaire pour les exportations d'aliments transformés. Les parcs plastiques approuvés par le gouvernement — 10 à ce jour — fournissent des services partagés qui réduisent les coûts de transformation et soutiennent les exportations que l'industrie vise à doubler pour atteindre 25 milliards USD d'ici 2025.

La logistique intérieure s'améliore grâce à la Plateforme unifiée d'interface logistique, réduisant les dommages de transit aux emballages rigides à destination des villes de catégorie II. Les corridors de chaîne du froid reliant les bassins laitiers aux centres de consommation élargissent davantage la demande adressable au sein du marché indien des emballages rigides en plastique. Les unités orientées vers l'exportation autour des zones économiques spéciales remportent des contrats pharmaceutiques et alimentaires auprès d'acheteurs occidentaux qui valorisent les certifications BIS et ISO de l'Inde.

Collectivement, la géographie façonne le choix des résines, les formats d'emballage et les investissements de conformité, faisant de la stratégie d'implantation un déterminant critique de la compétitivité au sein du marché indien des emballages rigides en plastique.

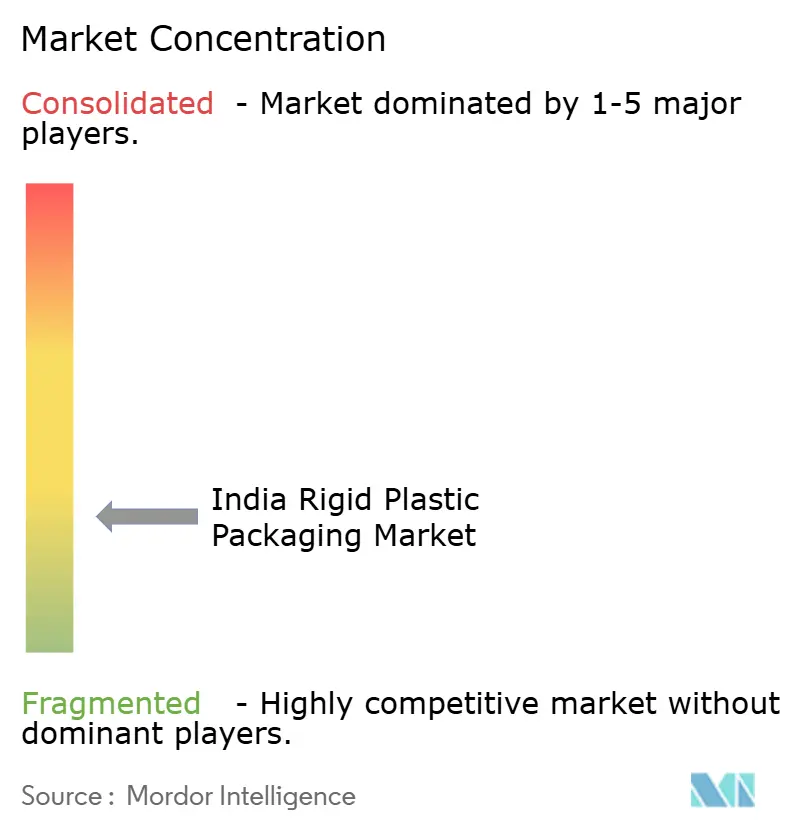

Paysage concurrentiel

Le marché reste fragmenté. L'acquisition par PAG de Manjushree Technopack pour 1 milliard USD et l'opération complémentaire de 200 millions USD pour Pravesha Industries offrent de l'envergure et une exposition pharmaceutique. UFlex alloue 200 millions USD à l'intégration en amont en Égypte, sécurisant les approvisionnements en résine pour ses usines indiennes.

Le programme Lift-Off d'Amcor engage 3 millions USD annuellement auprès de start-ups résolvant la recyclabilité et la conception basée sur l'IA, visant à accélérer les innovations durables. Le partenariat de Ganesha Ecopet avec Sorema porte la capacité de recyclage de bouteille à bouteille à 42 000 tonnes par an, comblant les lacunes d'approvisionnement avant le mandat de 2025.

Mold-Tek met en service trois usines axées sur les bacs pharmaceutiques, courtisant une opportunité de 6 000 crore de roupies avec des seaux IML inviolables. Les fluctuations des prix des résines et le renforcement des normes BIS exercent une pression sur les acteurs de sous-échelle, accélérant les activités de fusions-acquisitions et de coentreprises au sein du marché indien des emballages rigides en plastique.

Leaders du secteur indien des emballages rigides en plastique

Essel Propack (EPL Ltd)

Manjushree Technopack Ltd

Mold-Tek Packaging Ltd

Pyramid Technoplast Pvt Ltd

Chemco Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Deluxe Recycling a ouvert la plus grande installation de recyclage de plastiques multicouches (MLP) d'Inde au Gujarat, doublant sa capacité à 27 400 tonnes par an et fournissant des composants automobiles rigides fabriqués à partir de plastiques récupérés.

- Avril 2025 : Loop Industries et Ester Industries ont confirmé que l'usine Infinite Loop India au Gujarat débuterait les travaux au deuxième trimestre 2025, visant à fournir des résines PET 100 % recyclées et des fibres polyester à partir de 2027.

- Février 2025 : Ganesha Ecopet a mis en service deux lignes Starlinger supplémentaires, portant la capacité de recyclage de bouteille à bouteille en rPET à 42 000 tonnes par an et ciblant 25 % du flux de bouteilles PET usagées en Inde d'ici 2026.

- Janvier 2025 : PAG a acquis la société d'emballage Pravesha Industries pour une valeur d'entreprise de 1 700 crore de roupies (200 millions USD), élargissant son portefeuille de conteneurs rigides de qualité pharmaceutique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de l'emballage plastique rigide comme l'ensemble des articles primaires, réutilisables et consignés, bouteilles, bocaux, plateaux, fûts, GRV, bouchons et fermetures, fabriqués à partir de PET, PE, PP, PVC, PS / EPS, et de bio-résines émergentes qui conservent leur forme pendant la manipulation et le stockage. Selon Mordor Intelligence, les volumes sont comptabilisés en tonnes métriques, puis convertis en recettes à l'aide des prix de vente moyens pondérés observés au niveau des convertisseurs.

Exclusion du champ d'application : Les sachets souples jetables, les laminés multicouches, les emballages rigides en papier ou en métal et les inserts thermoformés fabriqués à partir de carton recyclé ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de résine

- Polyéthylène (PE)

- Polyéthylène basse densité (LDPE)

- Polyéthylène basse densité linéaire (LLDPE)

- Polyéthylène haute densité (HDPE)

- Polyéthylène téréphtalate (PET)

- Polypropylène (PP)

- Polystyrène (PS) et PS expansé (PSE)

- Polychlorure de vinyle (PVC)

- Autre type de résine

- Polyéthylène (PE)

- Par type de produit

- Bouteilles et bocaux

- Plateaux et conteneurs

- Conteneurs intermédiaires pour vrac (CIV)

- Fûts et jerricanes

- Autre type de produit

- Par industrie d'utilisation finale

- Alimentation

- Collations et confiseries

- Produits frais

- Produits laitiers

- Aliments secs et céréales

- Aliments pour animaux de compagnie

- Autres produits alimentaires

- Boissons

- Eau en bouteille

- Jus et nectars

- Boissons à base de produits laitiers

- Boissons gazeuses

- Autres boissons

- Restauration collective

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Industrie

- Autre industrie d'utilisation finale

- Alimentation

- Par procédé de production

- Moulage par soufflage

- Moulage par injection

- Extrusion

- Thermoformage

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes se sont entretenus avec des fournisseurs de résine, des souffleurs, des marques de produits laitiers, des remplisseurs de produits pharmaceutiques et de grands expéditeurs de commerce électronique dans l'ouest, le nord et le sud de l'Inde. Les entretiens ont permis de valider l'utilisation des cadences, le poids moyen des conteneurs, l'utilisation de la résine post-consommation et les signaux de la demande à court terme, comblant ainsi les lacunes des données publiques et ancrant les principales hypothèses.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes du Département des produits chimiques et pétrochimiques, des registres douaniers de la Direction générale des renseignements commerciaux et des statistiques, et du Ministère des industries agroalimentaires, qui, ensemble, clarifient l'approvisionnement national en résine et la production d'aliments emballés. Les notes d'information des associations professionnelles de la All-India Plastics Manufacturers Association, de l'Indian Institute of Packaging et de la Plastindia Foundation présentent des cartes des capacités de transformation et des mises à jour des taux de recyclage. Les formulaires 10-K des entreprises, les dossiers des investisseurs et la presse réputée ont retracé les nouvelles lignes de moulage par soufflage et les fusions-acquisitions. D&B Hoovers et Dow Jones Factiva ont aidé à évaluer les revenus des transformateurs privés. Cette liste est illustrative ; de nombreuses autres sources ont permis d'effectuer des vérifications de base et d'établir un contexte.

Dimensionnement du marché et prévisions

Une construction descendante part de la production de polymères plus les importations nettes, déduit les exportations d'emballages finis et applique les rendements de conversion pour obtenir le tonnage de conteneurs, qui est ensuite multiplié par les PSA spécifiques à chaque segment. Les résultats sont testés par rapport à un échantillon ascendant de ventes de convertisseurs et de contrôles des circuits de distribution. Des variables telles que l'indice de production des produits de grande consommation, la consommation de lait par habitant, la surface de vente au détail organisée, le taux de collecte des déchets de PET, l'écart de prix des résines et les ajouts de capacité alimentent une régression multivariée qui projette la demande jusqu'en 2030. L'analyse des scénarios tient compte du rythme de mise en conformité avec la REP.

Cycle de validation et de mise à jour des données

Les analystes de Mordor triangulent les résultats du modèle avec les registres d'expédition et les audits périodiques des convertisseurs. Les écarts dépassant les seuils fixés déclenchent un nouveau contact avec les sources avant l'approbation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des changements de droits de douane, des fermetures de capacités importantes ou des changements de politique modifient matériellement les perspectives.

Pourquoi notre ligne de base en matière d'emballage en plastique rigide en Inde commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises adoptent des calendriers fiscaux différents, des paniers de résine différents ou supposent une inflation uniforme des prix.

En alignant le champ d'application sur la réalité des convertisseurs sur le terrain et en actualisant les données tous les douze mois, Mordor fournit un chiffre prêt à la prise de décision que les acheteurs peuvent suivre dans le temps.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 14,28 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 11,76 milliards de dollars (2025) | Conseil mondial A | Exclut les fûts et les grands récipients pour vrac (GRV) ; repose uniquement sur des enquêtes sur les ventes de convertisseurs |

| 10,57 milliards d'USD (2024) | Editeur de recherche B | Comptabilise uniquement le PET et le PEHD ; applique un seul ASP élevé à toutes les unités de vente. |

| 12,89 milliards d'USD (année fiscale 2025) | Entreprise régionale C | Utilisation de la base de l'année fiscale et de l'indice générique des prix des matières plastiques avec des contrôles primaires limités |

La comparaison montre que l'étendue du champ d'application, la stratification des prix et la cadence d'actualisation sont les principaux facteurs de variation. En intégrant des flux de résine vérifiés et des entretiens en direct avec le marché, Mordor Intelligence offre la base de référence la plus équilibrée et la plus transparente pour les planificateurs à la recherche de chiffres fiables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des emballages rigides en plastique ?

Le marché est évalué à 15,17 milliards USD en 2026 et devrait atteindre 20,53 milliards USD d'ici 2031.

Quelle résine détient la plus grande part dans le marché indien des emballages rigides en plastique ?

Le polyéthylène téréphtalate domine avec une part de 33,02 % en 2025.

Pourquoi la demande de jerricanes en HDPE est-elle plus élevée ?

Les objectifs gouvernementaux visant un carburant mélangé à 20 % d'éthanol d'ici 2025 nécessitent des conteneurs HDPE résistants aux produits chimiques tout au long des chaînes d'approvisionnement en carburant.

Comment les mandats de contenu recyclé affecteront-ils les fournisseurs d'emballages ?

Une exigence de 30 % de rPET à partir d'avril 2025 stimule les investissements dans le recyclage de bouteille à bouteille et augmente les coûts pour les marques sans approvisionnement sécurisé en résine recyclée.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications pharmaceutiques affichent le TCAC le plus élevé de 8,12 % grâce à l'expansion de la production de médicaments génériques et de vaccins en Inde.

Quelle est la principale contrainte à laquelle l'industrie est confrontée ?

Les interdictions étatiques des plastiques à usage unique et les nouvelles normes BIS augmentent les dépenses de conformité et détournent certains volumes vers des matériaux alternatifs.

Dernière mise à jour de la page le: