Taille et Part du Marché de l'Automatisation des Usines et des Contrôles Industriels en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 3.92 Milliards de dollars |

| Taille du Marché (2031) | 5.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

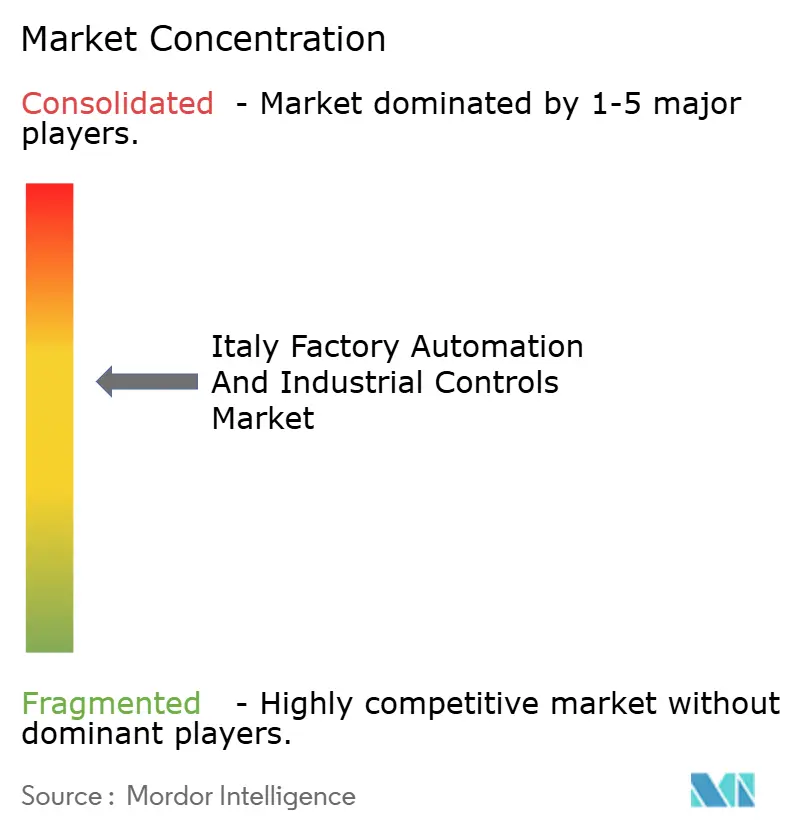

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Usines et des Contrôles Industriels en Italie par Mordor Intelligence

La taille du Marché de l'Automatisation des Usines et des Contrôles Industriels en Italie était de 3,92 milliards USD en 2026 et devrait atteindre 5,57 milliards USD d'ici 2031, progressant à un TCAC de 7,28 % sur la période de prévision. La demande s'accélère alors que les crédits fiscaux Transition 4.0 et Transition 5.0 lient les remboursements à des économies d'énergie mesurables, orientant les budgets vers des contrôles périphériques activés et des logiciels de gestion de l'énergie en temps réel. Les programmes d'électrification automobile menés par Ferrari, Stellantis et STMicroelectronics accélèrent la demande de contrôleurs logiques programmables et de PC industriels, tandis que les réseaux privés 5G en Lombardie, en Émilie-Romagne et en Vénétie offrent une latence inférieure à 10 millisecondes, ouvrant la voie aux jumeaux numériques pour les petites et moyennes entreprises. Le matériel demeure l'ancrage des revenus, mais les abonnements logiciels progressent plus rapidement car les règles de cybersécurité NIS2 favorisent les architectures à correctifs centralisés. La concurrence est intense : les intégrateurs mondiaux doivent associer la technologie à une documentation énergétique prête pour l'audit afin de débloquer les subventions, tandis que les spécialistes locaux en robotique exploitent leur agilité pour remporter des projets clés en main.

Principaux Points à Retenir du Rapport

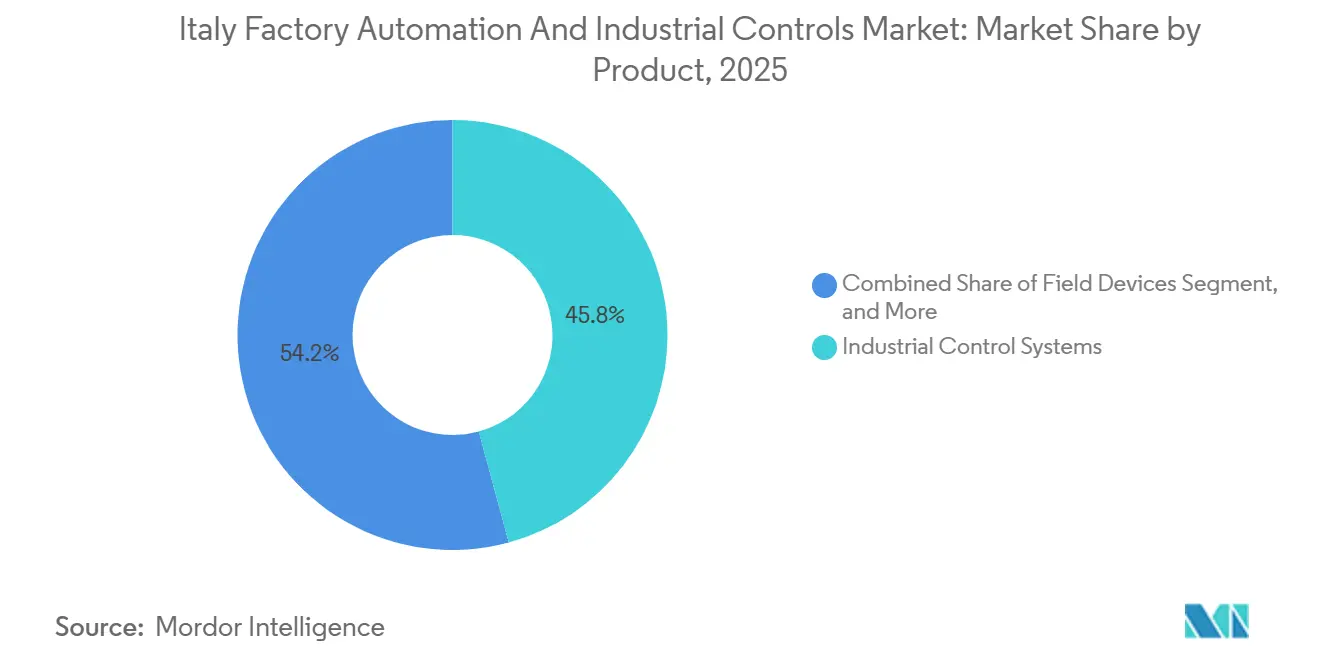

- Par catégorie de produit, les systèmes de contrôle industriels ont enregistré une part de revenus de 45,78 % en 2025, tandis que les logiciels et services industriels devraient progresser à un TCAC de 7,81 % jusqu'en 2031.

- Par composant, le matériel a représenté 56,19 % de la part du Marché de l'Automatisation des Usines et des Contrôles Industriels en Italie en 2025, tandis que le logiciel devrait enregistrer la croissance la plus rapide à un TCAC de 7,93 % jusqu'en 2031.

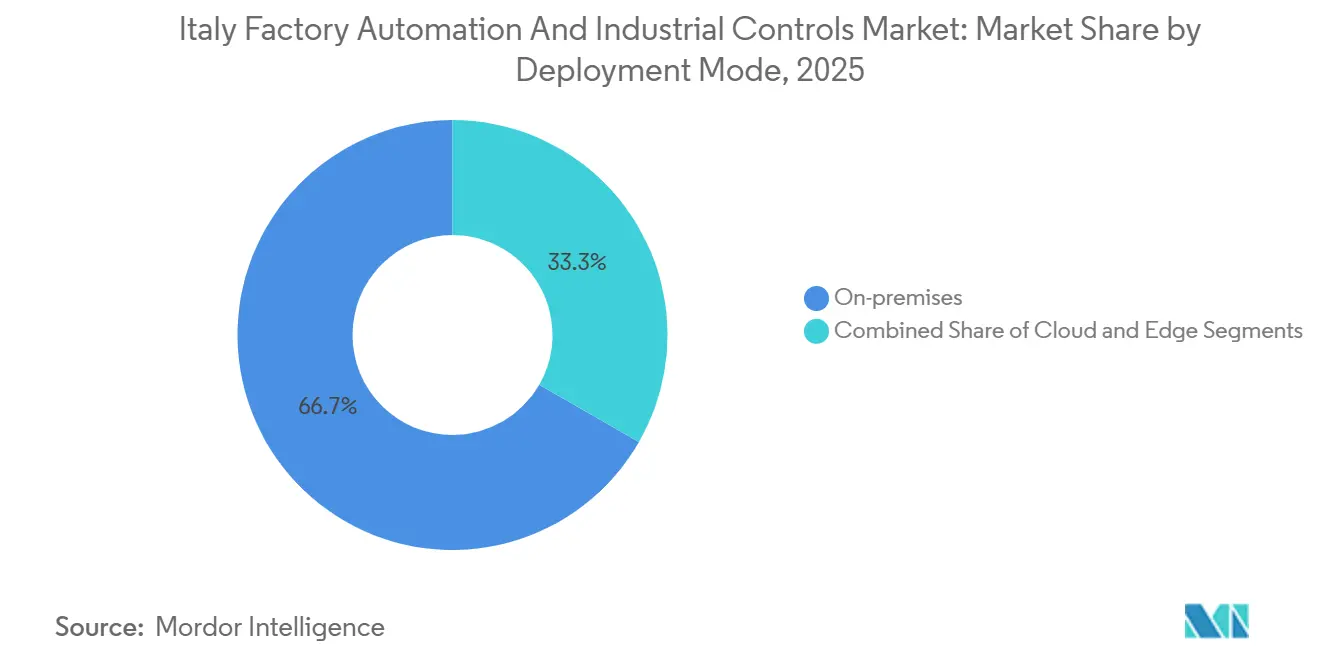

- Par mode de déploiement, les installations sur site ont représenté 66,71 % des revenus de 2025, tandis que les architectures cloud devraient se développer à un TCAC de 7,89 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont contribué à hauteur de 29,12 % de la demande en 2025, tandis que la fabrication d'électronique et de semi-conducteurs devrait croître à un TCAC de 8,77 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Automatisation des Usines et des Contrôles Industriels en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poursuite des Incitations Fiscales Transition 4.0 et 5.0 | +1.2% | National, adoption la plus élevée en Lombardie, Émilie-Romagne, Vénétie | Moyen terme (2-4 ans) |

| Pénurie Croissante de Main-d'Œuvre Qualifiée dans les Rôles de Fabrication | +0.9% | National, aiguë dans les corridors industriels du nord | Long terme (≥ 4 ans) |

| Accélération des Investissements dans l'Électrification Automobile | +1.1% | National, concentré en Émilie-Romagne, Piémont | Moyen terme (2-4 ans) |

| Expansion de la Connectivité IoT Industrielle 5G et Fibre | +0.8% | National, déploiement précoce en Lombardie, Émilie-Romagne, Vénétie | Court terme (≤ 2 ans) |

| Montée en Puissance des Modernisations de Distribution d'Énergie CC Modulaire | +0.5% | National | Court terme (≤ 2 ans) |

| Intégration du Supercalculateur Leonardo pour la Simulation des PME | +0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poursuite des Incitations Fiscales Transition 4.0 et 5.0

La Transition 5.0, introduite en 2025, conditionne un remboursement de 35 % à 45 % à une réduction énergétique de 3 % au niveau de l'installation ou de 5 % au niveau du processus, faisant de l'automatisation un levier de décarbonisation.[1]Ministère italien du Développement Économique, "Incitations Fiscales Transition 4.0 et 5.0," mise.gov.it Les passerelles périphériques en boucle fermée qui documentent les économies continues dominent désormais les listes d'achats prioritaires, et Comau a indiqué que des modules de surveillance énergétique accompagnaient 63 % des commandes de robots en 2025. Le budget 2026 a étendu l'éligibilité jusqu'en 2027, incitant les entreprises à anticiper leurs achats et créant des pics de commandes cycliques. Les fournisseurs regroupent donc une documentation prête pour l'audit avec le matériel afin de garantir l'approbation du crédit. Bien que les révisions fréquentes créent des irrégularités dans la demande, le cadre d'incitation demeure le principal catalyseur de croissance du marché de l'automatisation des usines et des contrôles industriels en Italie.

Pénurie Croissante de Main-d'Œuvre Qualifiée dans les Rôles de Fabrication

Les travailleurs âgés de 55 ans et plus représentaient 31 % des effectifs manufacturiers italiens en 2025, le ratio le plus élevé parmi les économies du G7.[2]Istat, "Données sur l'Emploi Manufacturier et la Production," istat.it Les postes vacants de machinistes et de techniciens non pourvus dépassaient 18 000 dans les districts du nord, entraînant une augmentation de 27 % en glissement annuel des livraisons de robots collaboratifs. Le centre de formation de Yaskawa à Bologne réduit de moitié le temps de déploiement des cellules de cobots, permettant aux entreprises de compenser la perte de savoir-faire tacite par des flux de travail numériques standardisés. À mesure que les départs à la retraite s'accélèrent, les fabricants codifient les connaissances tacites dans des systèmes de vision artificielle et de jumeaux numériques que des personnels moins spécialisés peuvent superviser. La pénurie de main-d'œuvre soutient donc structurellement un glissement vers les systèmes autonomes et l'analyse prédictive.

Accélération des Investissements dans l'Électrification Automobile

Le bâtiment e-building de Ferrari, d'une valeur de 200 millions EUR (226 millions USD), inauguré en juin 2025, utilise le système Siemens Totally Integrated Automation et des robots ABB pour atteindre une précision de collage de 10 micromètres. Stellantis a réservé 2 milliards EUR (2,26 milliards USD) pour la modernisation de ses usines de Mirafiori et de Melfi, consacrant près d'un cinquième des fonds au matériel de contrôle et à l'analytique périphérique. Brembo et Lamborghini ont réalisé des mises à niveau similaires à haute spécification, illustrant les tolérances strictes exigées par les groupes motopropulseurs électriques. La vague d'électrification amplifie donc les commandes de contrôle de mouvement, de vision artificielle et de logiciels d'assurance qualité, portant le marché de l'automatisation des usines et des contrôles industriels en Italie au-dessus de la moyenne européenne.

Expansion de la Connectivité IoT Industrielle 5G et Fibre

TIM et Vodafone ont déployé des cœurs de réseau 5G autonomes sur 47 sites industriels en 2025, atteignant une latence inférieure à 10 millisecondes et des tranches de réseau dédiées au trafic critique.[3]TIM, "Communiqué de Presse sur les Déploiements IoT Industriels 5G," gruppotim.it Danieli a synchronisé un jumeau numérique de laminoir à 100 Hz, validant virtuellement les changements de paramètres avant de les exécuter sur la ligne. Les architectures Open-RAN réduisent les coûts des réseaux privés de 40 % par rapport à 2023, élargissant l'accessibilité aux entreprises de taille intermédiaire. Le Plan National de Reprise et de Résilience alloue 1,2 milliard EUR (1,36 milliard USD) pour étendre la connectivité 5G et fibre à 300 parcs industriels d'ici 2026, positionnant une connectivité ubiquitaire à faible latence comme un accélérateur à court terme.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Changements Fréquents de Politique Réduisant la Visibilité des Investissements | -0.7% | National | Moyen terme (2-4 ans) |

| Pénurie Persistante d'Ingénieurs en Automatisation-Cybersécurité | -0.6% | National, aiguë dans les domaines OT | Long terme (≥ 4 ans) |

| Coûts Initiaux Élevés Limitant l'Adoption par les PME | -0.8% | National, plus sévère pour les entreprises de plus de 50 employés | Moyen terme (2-4 ans) |

| Règles de Résidence des Données UE Restreignant les SaaS de Systèmes de Contrôle Industriels Non-UE | -0.5% | À l'échelle de l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Changements Fréquents de Politique Réduisent la Visibilité des Investissements

Les révisions de seuils entre 2020 et 2025, notamment un bond soudain de l'économie d'énergie de 0 % à 3 % en 2024, ont raccourci les horizons de planification et conduit 48 % des entreprises interrogées à reporter des projets jusqu'à la finalisation des réglementations. Les abonnements logiciels pluriannuels semblent risqués lorsque l'éligibilité au crédit peut être révoquée, de sorte que les acheteurs préfèrent le matériel discret à rentabilité à court terme. Les secteurs à forte consommation d'énergie, tels que la chimie, ont besoin de 18 à 24 mois pour valider les changements de processus, rendant les révisions abruptes des règles particulièrement contraignantes. Schneider Electric a noté une contraction de 19 % de son pipeline début 2025, les clients attendant des éclaircissements sur l'analytique hébergée dans le cloud. La prévisibilité des politiques demeure donc un frein pour le marché de l'automatisation des usines et des contrôles industriels en Italie.

Pénurie Persistante d'Ingénieurs en Automatisation-Cybersécurité

La directive NIS2 a imposé un signalement des incidents en 24 heures et des évaluations de vulnérabilité obligatoires en janvier 2025 ; pourtant, le pays n'a diplômé que 1 400 spécialistes en sécurité des technologies opérationnelles en 2024, face à une demande annuelle dépassant 3 200. Les fabricants doivent soit reporter des projets, soit externaliser la cybersécurité à des coûts approchant 150 000 EUR (169 500 USD) par site et par an. Le programme d'apprentissage de Honeywell à Milan place 80 stagiaires annuellement, représentant moins de 1 % du déficit. Les petites et moyennes entreprises dépourvues de personnel dédié s'appuient souvent sur des modèles de services partagés, ce qui accroît l'exposition à la chaîne d'approvisionnement et limite la migration vers le cloud, ralentissant ainsi l'adoption de l'analytique avancée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Logiciels et Services Gagnent en Dynamique

Le segment des systèmes de contrôle industriels a généré 45,78 % des revenus de 2025, étayant les empreintes héritées de contrôle distribué et de SCADA dans les secteurs de la chimie, de l'énergie et du pétrole et gaz. Les logiciels et services industriels, bien que plus modestes, progressent à un TCAC de 7,81 %, le rythme le plus rapide au sein du marché de l'automatisation des usines et des contrôles industriels en Italie. L'allocation par CINECA de 20 % de la capacité du supercalculateur Leonardo aux charges de travail manufacturières a permis aux petites et moyennes entreprises d'effectuer des simulations de dynamique des fluides computationnelle sans engager de dépenses d'investissement. L'analytique basée sur abonnement de Siemens MindSphere et du Système AVEVA PI a obtenu la certification ISO 27001 en 2025, dissipant les préoccupations liées au Règlement Général sur la Protection des Données.

La croissance des logiciels reflète également l'économie marginale des capteurs virtuels et des jumeaux numériques, dont le coût incrémental tend vers zéro une fois la plateforme établie. FactoryTalk Design Studio de Rockwell Automation réduit le temps d'ingénierie de 30 %, encourageant les intégrateurs à passer des licences perpétuelles aux revenus récurrents. Les dispositifs de terrain maintiennent une demande stable car les mandats de surveillance énergétique augmentent la densité des capteurs par ligne, mais leur croissance suit le marché global de l'automatisation des usines et des contrôles industriels en Italie plutôt que de le surpasser. L'évolution de la composition montre que la valeur migre du matériel vers des plateformes riches en données qui améliorent la disponibilité et la conformité réglementaire.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Composant : Le Logiciel Réduit la Domination du Matériel

Le matériel a encore contribué à hauteur de 56,19 % des ventes de 2025, mais le logiciel progresse le plus rapidement à un TCAC de 7,93 % à mesure que l'analytique périphérique, les couches de cybersécurité et les moteurs de jumeaux numériques deviennent obligatoires sous NIS2. Les abonnements ABB Ability ont augmenté de 41 % en 2025, les modules de maintenance prédictive représentant les deux tiers des nouveaux contrats. Les revenus de services sont désormais regroupés avec le logiciel ; la plateforme DeltaV d'Emerson inclut des contrats de service géré sur cinq ans couvrant les correctifs et la formation des opérateurs.

Le marché du matériel se bifurque. Les contrôleurs à relais hérités font face à leur retrait, tandis que les contrôles de mouvement haute performance pour la robotique et les outils semi-conducteurs restent indispensables. Les contrôleurs EtherCAT de Beckhoff ont étendu leur part à 12 % en exploitant une architecture centrée sur le logiciel. Par conséquent, l'effet d'entraînement des logiciels stimule les services, ancrant les marges à long terme des fournisseurs au sein du secteur du marché de l'automatisation des usines et des contrôles industriels en Italie.

Par Mode de Déploiement : Le Cloud et la Périphérie Forment un Avenir Hybride

Les systèmes sur site représentaient 66,71 % des installations en 2025, reflétant une tradition de fiabilité en réseau isolé. Les déploiements cloud, progressant à un TCAC de 7,89 %, bénéficient de l'ouverture par Microsoft et AWS de régions IoT industrielles conformes au RGPD à Milan. Cependant, les clauses de résidence des données de l'UE maintiennent les boucles critiques en local, de sorte que la plupart des fabricants adoptent une stratégie hybride. Schneider Electric EcoStruxure place l'analytique sensible au temps à la périphérie, tout en réservant le cloud pour la modélisation à long terme, et remporte 18 contrats italiens dans le secteur de l'alimentation et des boissons en 2025.

Les passerelles périphériques comblent les écarts de latence et de conformité. Siemens Industrial Edge a expédié 2 300 unités en Italie en 2025, soit une multiplication par trois par rapport à l'année précédente, confirmant la dynamique. La taille du marché de l'automatisation des usines et des contrôles industriels en Italie pour les architectures hybrides devrait dépasser les dépenses purement sur site d'ici 2029, portée par les avantages en termes de coûts et les capacités en temps réel.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : La Croissance de l'Électronique Dépasse la Maturité Automobile

L'automobile et le transport sont restés le plus grand acheteur, avec une part de revenus de 29,12 % en 2025, soutenu par les projets d'électrification de Ferrari, Lamborghini et Stellantis. Les usines d'électronique et de semi-conducteurs se développent à un TCAC de 8,77 %, le plus rapide parmi les secteurs verticaux, alors que STMicroelectronics triple sa capacité de tranches de 300 millimètres d'ici 2027. Barilla a déployé le logiciel FactoryTalk dans 14 usines de pâtes, démontrant que les acteurs de l'alimentation et des boissons adoptent désormais l'automatisation avancée pour les économies d'énergie.

Les industries de transformation traditionnelles, notamment le pétrole, le gaz et la chimie, représentent encore environ un quart des dépenses, car la maintenance prédictive génère des réductions significatives des dépenses opérationnelles. Les textiles et la maroquinerie de luxe automatisent la découpe et la finition pour compenser l'inflation salariale, illustrée par l'investissement de Prada de 35 millions EUR (39,6 millions USD) dans la découpe robotisée du cuir. La diversification entre les secteurs élargit la base du marché de l'automatisation des usines et des contrôles industriels en Italie et amortit les chocs cycliques dans un secteur unique.

Analyse Géographique

Le nord de l'Italie a dominé le marché de l'automatisation des usines et des contrôles industriels en Italie en 2025, la Lombardie, l'Émilie-Romagne, la Vénétie et le Piémont représentant environ 68 % de la valeur ajoutée manufacturière nationale. La Lombardie à elle seule représentait environ 28 % des revenus, portée par le site de fabrication d'Agrate Brianza de STMicroelectronics et un réseau dense de petites et moyennes entreprises orientées vers l'exportation qui se modernisent avec des robots collaboratifs. L'Émilie-Romagne a enregistré la croissance annuelle la plus rapide à 9,2 % alors que Ferrari, Lamborghini et les conditionneurs pharmaceutiques déployaient un contrôle de mouvement de précision et une surveillance environnementale.

Les régions du sud représentaient près de 12 % des revenus de 2025, mais se développent à un rythme supérieur à la moyenne nationale. Le pôle aérospatial de Campanie a utilisé les crédits Transition 5.0 et une prime régionale de 10 points pour automatiser les lignes de dépôt de matériaux composites, tandis que les fournisseurs d'éoliennes offshore des Pouilles ont installé des robots Siemens Gamesa à Tarante. La prime régionale a porté la couverture de crédit dans le sud à 55 % des dépenses éligibles, accélérant la densité de robots de 78 à 94 unités pour 10 000 travailleurs entre 2023 et 2025.

La Vénétie a tiré parti de l'automatisation modulaire pour la demande saisonnière en prosecco et en mobilier, adoptant des systèmes de transport à lévitation magnétique Beckhoff qui rendent économique la production à taille de lot unitaire. Bien que la domination du nord persistera jusqu'en 2031 grâce aux bases installées et aux écosystèmes de fournisseurs, les incitations fiscales et l'infrastructure 5G réduisent progressivement l'écart d'intensité d'automatisation à travers l'Italie.

Paysage réglementaire

Les déploiements d'automatisation industrielle et de contrôles industriels en Italie s'inscrivent dans un cadre de conformité européen et national à plusieurs niveaux, renforcé en 2025-2026, couvrant la sécurité des machines, la cybersécurité et les règles d'éligibilité aux incitations publiques à la numérisation. Un jalon calendaire clé pour les fabricants d'équipement d'origine (OEM) et les utilisateurs est le passage de la directive Machines 2006/42/CE au règlement européen sur les machines (UE) 2023/1230, applicable à partir du 20 janvier 2027. En amont, l'Italie a promulgué la loi n° 36 du 17 mars 2026 (loi de délégation européenne 2025), habilitant le Gouvernement à émettre des décrets législatifs de mise en œuvre d'ici le 9 octobre 2026 afin d'aligner le droit national sur le règlement.

Les obligations de cybersécurité évoluent également vers des exigences applicables aux produits et à leur cycle de vie pour les contrôles industriels et les dispositifs de terrain connectés. Le règlement européen sur la cyberrésilience (Cyber Resilience Act) est entré en vigueur en décembre 2024 et introduit des obligations pour les produits comportant des éléments numériques, y compris des exigences de signalement applicables à partir du 11 septembre 2026, renforçant la demande pour des architectures sécurisées dès la conception et des piles de contrôle pouvant être corrigées et gérées de manière centralisée. Côté incitations, le ministère des Entreprises et du Made in Italy (MIMIT) administre le Piano Transizione 5.0 via le portail du GSE (Gestore dei Servizi Energetici), la plateforme de réservation étant opérationnelle depuis le 12 juin 2026. Elle lie les remboursements liés à l'automatisation à des améliorations documentées de la performance énergétique, plaçant la surveillance et le reporting prêts pour l'audit au cœur des spécifications de projet.

Analyse de la chaîne de valeur

La chaîne de valeur de l'automatisation industrielle et des contrôles industriels en Italie couvre (1) les fournisseurs de composants et de sous-systèmes (capteurs, entraînements, mouvement, automates programmables, PC industriels, réseaux), (2) les couches logicielles (SCADA, MES, historisation, analytique, outils de cybersécurité), (3) les intégrateurs de systèmes et les constructeurs de machines OEM qui conçoivent et mettent en service des lignes clés en main, et (4) les utilisateurs finaux des industries discrètes et de process qui mènent des cycles d'amélioration continue autour de l'énergie, de la qualité et de la disponibilité. Les organismes professionnels et les intermédiaires de l'écosystème influencent les signaux de demande et la formation des compétences, tandis que les centres de compétences et les bancs d'essai soutiennent la validation, la formation et les transitions du pilote à l'échelle pour les PME.

En 2026, l'activité de l'écosystème italien est restée visible à travers les plateformes associatives et sectorielles ainsi que les programmes de modernisation des utilisateurs finaux. ANIE Automazione a présenté son Observatoire de l'industrie de l'automatisation italienne 2026 lors du salon SPS Italia, positionnant 2024 comme une année de contraction liée à la normalisation des stocks et 2025 comme une année de stabilisation, ce qui influence la manière dont les distributeurs, les OEM et les intégrateurs gèrent les délais de livraison et les politiques de stock. SPS Italia 2026 à Parme a attiré plus de 37 500 visiteurs et 720 exposants, soulignant comment les salons professionnels favorisent la découverte de fournisseurs, la formation de partenariats et la diffusion de cas d'usage de maintenance prédictive et d'optimisation des processus. En aval, des projets tels que la sélection par Marcegaglia de Fives pour déployer la solution numérique Virtuo L à l'usine sidérurgique de Gazoldo degli Ippoliti montrent comment la demande combine de plus en plus la modernisation des contrôles avec la collecte de données, l'automatisation des processus thermiques et des couches logicielles fournies par des équipes de mise en œuvre multi-fournisseurs.

Paysage Concurrentiel

Le marché de l'automatisation des usines et des contrôles industriels en Italie affiche une concentration modérée. Siemens, ABB, Schneider Electric, Rockwell Automation et Mitsubishi Electric contrôlaient collectivement environ 42 % des revenus de 2025, laissant 58 % aux entreprises de robotique spécialisées, aux développeurs de logiciels périphériques et aux intégrateurs de systèmes. Siemens a enregistré une augmentation de 22 % des commandes au premier semestre 2025 en regroupant des contrôleurs logiques programmables avec des logiciels de suivi énergétique pré-certifiés. Schneider Electric a raccourci les délais de transition pour la certification ISO 50001 en obtenant la certification pour 18 sites clients, un élément différenciateur qui a résonné auprès des secteurs à forte consommation d'énergie.

Comau a capitalisé sur son héritage automobile pour remporter 14 contrats non automobiles en 2025, notamment des cellules robotiques clés en main avec maintenance sur cinq ans. Les startups proposant un contrôle défini par logiciel fonctionnant sur des serveurs commerciaux érodent le verrouillage matériel, tandis que les fournisseurs de cybersécurité positionnent le silicium à démarrage sécurisé en avance sur la Loi sur la Cyberrésilience de l'UE. Les partenariats d'écosystème sont stratégiques : ABB Ability s'intègre avec Microsoft Azure et SAP S/4HANA, offrant aux clients une passerelle transparente de la télémétrie de l'atelier à la planification d'entreprise.

La concurrence par les prix est moins sévère que la concurrence par les services, car les acheteurs accordent de la valeur à la documentation qui garantit l'approbation du crédit fiscal et la conformité en matière de cybersécurité. Par conséquent, l'exhaustivité de la solution et la maîtrise réglementaire sont plus déterminantes que le coût des composants dans la sélection des fournisseurs au sein du secteur du marché de l'automatisation des usines et des contrôles industriels en Italie.

Leaders du Secteur de l'Automatisation des Usines et des Contrôles Industriels en Italie

ABB Ltd

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Mitsubishi Electric Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure en Italie repose sur les rétrofits alignés sur les incitations, associant la modernisation des contrôles à des économies d'énergie mesurables et à un établissement de référence auditable. En juin 2026, le MIMIT a ouvert la plateforme de réservation du dispositif d'incitation Transizione 5.0 via le portail du GSE, réservant 9,8 milliards d'EUR à la numérisation industrielle, à l'adoption de technologies avancées et aux investissements dans les énergies renouvelables. Ce mécanisme incite les acheteurs à spécifier des systèmes de mesure d'énergie, des passerelles en périphérie (edge gateways) et des logiciels capables de générer la documentation nécessaire à l'approbation des crédits, créant ainsi des opportunités pour les fournisseurs et intégrateurs d'associer les mises à niveau d'automates et d'entraînements à des flux de mesure et de vérification conformes à la norme ISO 50001, en particulier pour les PME où les exigences d'intégration et d'audit peuvent freiner l'adoption.

Un second axe d'opportunité provient de programmes ciblés pour les PME et d'infrastructures de renforcement des capacités qui élargissent l'adoption au-delà des corridors industriels du nord. En juillet 2026, les Punti Impresa Digitale (PID) ont lancé le dispositif Double Transition Voucher, allouant 150 millions d'EUR sur trois ans pour cofinancer les investissements des PME dans des technologies telles que l'IA, la robotique collaborative et les capteurs IoT. Cela soutient la demande pour des ensembles d'automatisation standardisés et reproductibles avec des cycles de déploiement courts. Par ailleurs, l'investissement 2.3 du PNRR vise la réorganisation d'au moins 45 centres de transfert de technologie, avec des accords financiers finalisés d'ici le T2 2026, élargissant l'accès local à des services de test avant achat, à la formation aux compétences et à un accompagnement en ingénierie appliquée qui aide les PME à passer d'une numérisation de base à des architectures d'automatisation sécurisées, connectées et responsables sur le plan énergétique.

Développements récents du secteur

- Juillet 2026 : Marcegaglia a sélectionné Fives pour déployer la solution numérique Virtuo L à son usine sidérurgique de Gazoldo degli Ippoliti, visant un contrôle plus précis des processus thermiques et une meilleure collecte des données de production. Le projet renforce l'évolution de l'industrie lourde italienne vers une optimisation des processus pilotée par logiciel, superposée aux rétrofits d'automatisation, avec des intégrateurs coordonnant des piles de contrôle et de données multi-fournisseurs.

- Janvier 2025 : Schneider Electric a achevé une migration de système à l'usine de fabrication de Lavazza à Settimo Torinese, intégrant les plateformes logicielles AVEVA aux contrôleurs de process Modicon M580 afin d'améliorer l'efficacité de la production et la conformité en matière de cybersécurité. Cette mise à niveau illustre comment les fabricants italiens associent la modernisation du matériel de contrôle à des couches logicielles standardisées pour soutenir des exigences centralisées de correctifs et de gouvernance.

- Août 2024 : ABB a conclu son projet Lighthouse Plant de quatre ans, investissant 9,2 millions d'EUR sur les sites ABB de Dalmine, Frosinone et Santa Palomba pour faire progresser la transformation numérique dans le cadre du Piano Transizione 4.0. Le programme sert de déploiement de référence pour l'intégration de l'automatisation, des systèmes de données et des améliorations opérationnelles au sein des installations italiennes, favorisant la réplication par les OEM et les utilisateurs finaux qui poursuivent des mises à niveau soutenues par des incitations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de ce rapport, le marché couvre les revenus générés en Italie par les solutions d'automatisation industrielle et de contrôles industriels utilisées pour surveiller, contrôler et automatiser les opérations industrielles, couvrant le matériel, les logiciels et les services associés.

Exclusions du périmètre : Nous excluons les produits d'automatisation grand public et l'automatisation des bâtiments non industriels qui ne sont pas directement liés à des cas d'usage de contrôle d'usine ou de processus.

Aperçu de la segmentation

- Par Produit

- Systèmes de Contrôle Industriels

- Dispositifs de Terrain

- Logiciels et Services Industriels

- Par Composant

- Matériel

- Logiciel

- Services

- Par Mode de Déploiement

- Sur site

- Cloud

- Périphérie

- Par Secteur d'Utilisation Final

- Pétrole et Gaz

- Chimie et Pétrochimie

- Énergie et Services Publics

- Automobile et Transport

- Textile

- Alimentation et Boissons

- Électronique et Semi-conducteurs

- Autres Secteurs d'Utilisation Final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et identifier les signaux de demande spécifiques à l'Italie avant le début des entretiens. Nous avons consulté des sources publiques telles que les publications de l'ISTAT, les séries de production industrielle d'Eurostat, les statistiques commerciales et douanières d'UN Comtrade, ainsi que des publications sur la fabrication et l'automatisation émanant d'organismes tels que la Commission européenne et les associations sectorielles concernées.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et la presse spécialisée reconnue afin de comprendre l'orientation des prix, la structure des canaux et les schémas de déploiement typiques dans l'industrie manufacturière italienne. En complément, quelques abonnements payants pour les données financières d'entreprises, la recherche de brevets et les vérifications commerciales au niveau des expéditions ont été utilisés pour recouper l'exposition des entreprises et l'intensité des importations pour certains composants d'automatisation. Ces sources de recherche documentaire ne sont qu'illustratives, et de nombreuses autres références publiques ont été consultées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Des entretiens primaires et de courtes enquêtes ont été menés auprès de parties prenantes italiennes du matériel, des logiciels, des services et de la distribution en automatisation, ainsi qu'auprès d'utilisateurs finaux exploitant des opérations discrètes et de process. Pour garder des hypothèses réalistes, nous avons testé l'adoption, les cycles de renouvellement, la taille type des projets et la répartition entre nouvelles installations et rétrofits dans les principaux pôles industriels, puis nous avons revérifié les points ambigus par des relances.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/de division : 24 % | |

| Petits acteurs : 21 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante (top-down) de la demande italienne à partir de signaux d'activité industrielle et de l'intensité des dépenses en automatisation, puis les totaux sont ajustés pour correspondre à ce qui est effectivement déployé dans les usines. En pratique, nous avons associé les tendances de la production manufacturière et l'appétit pour les dépenses d'investissement aux catégories d'automatisation, puis ajusté en fonction des évolutions du mix de solutions confirmées lors des entretiens.

Les principaux paramètres du modèle incluaient la dynamique de la production manufacturière italienne, les cycles d'investissement en machines, la part des projets de rétrofit par rapport aux projets neufs (greenfield), l'évolution moyenne des prix des solutions dans le matériel et le logiciel, et le rythme des déploiements en périphérie (edge) et dans le cloud en environnement industriel. Comme toutes les sous-catégories ne disposent pas de données publiques fiables, des approximations ascendantes (bottom-up) sélectives ont été utilisées comme contrôle, telles que l'exposition du chiffre d'affaires des fournisseurs à l'Italie, des prix échantillonnés multipliés par des volumes estimés d'expédition ou d'installation, et des vérifications des canaux de distribution pour les groupes de produits à rotation rapide, suivies d'un comblement des écarts à l'aide de ratios prudents validés par les personnes interrogées.

Pour les prévisions, une analyse par scénarios a été utilisée car les coûts de l'énergie, le calendrier des incitations et les cycles de production tirés par les exportations peuvent modifier rapidement les plans d'achat. Les scénarios ont été ancrés sur les avis d'experts concernant les pipelines de projets et les budgets, puis traduits en trajectoires annuelles pour le matériel, les logiciels et les services afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples contrôles afin que la valeur finale du marché ne repose pas sur un seul indicateur. Nous avons comparé les résultats modélisés à des signaux indépendants tels que les tendances de production, l'intensité commerciale des composants d'automatisation et les priorités d'investissement déclarées, puis examiné tout écart important au niveau des catégories avant validation finale.

Si un chiffre semblait incohérent, les facteurs sous-jacents ont été retracés jusqu'à l'hypothèse spécifique concernée, et les répondants ont été recontactés lorsque le changement pouvait modifier sensiblement l'estimation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les perspectives. Avant la livraison, une dernière relecture par les analystes est effectuée afin que les clients reçoivent la vision la plus actuelle pouvant être étayée par les données documentées.

Taille du marché italien de l'automatisation industrielle et des contrôles industriels selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur diffèrent souvent car le périmètre peut varier entre une vision restreinte à l'atelier de production et une notion plus large englobant l'automatisation industrielle, et parce que l'étiquetage des années et le calendrier des devises ne sont pas toujours traités de la même manière. Des différences apparaissent également lorsqu'une estimation traite les logiciels et services comme un complément mineur, alors qu'une autre les considère comme une source importante de revenus récurrents.

Certains chiffres externes regroupent l'automatisation industrielle avec une couverture plus large de l'automatisation industrielle et du contrôle des processus, ce qui peut inclure des catégories supplémentaires qui ne sont pas toujours achetées par les fabricants discrets. Pour Mordor Intelligence, l'estimation se limite aux revenus de l'automatisation industrielle et des contrôles industriels en Italie conformes au périmètre du rapport (systèmes de contrôle industriel, dispositifs de terrain, ainsi que logiciels et services industriels), et elle est présentée sur la même année de référence de prévision afin que les comparaisons ne mélangent pas différentes fenêtres temporelles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,92 milliards d'USD (2026) | |

| Groupe de recherche sectorielle A | 2,42 milliards d'USD (2023) | Utilise une année de référence différente et présente une croissance incrémentale sur la période 2023-2028, ce qui peut sous-estimer le niveau des années ultérieures par rapport à un point de départ en 2026. Le résumé du périmètre met également l'accent sur les systèmes de contrôle industriel et les dispositifs de terrain, ce qui peut comprimer les totaux si les logiciels et services industriels sont traités de manière secondaire. |

| Éditeur de données B | 5,20 milliards d'USD (2024) | Couvre un ensemble plus large d'automatisation industrielle pouvant inclure l'automatisation des processus et d'autres solutions connexes au-delà de l'automatisation industrielle et des contrôles industriels, ce qui gonfle le potentiel de revenus adressable. Des hypothèses de croissance plus élevées peuvent également résulter d'une définition de catégories incluant des couches de systèmes et de solutions plus vastes. |

La comparaison met principalement en évidence deux facteurs à l'origine de l'écart : l'année comparée et la largeur de la définition de l'ensemble automatisation. En maintenant un périmètre de catégorie cohérent, puis en vérifiant le modèle à l'aide de signaux de demande concrets et des retours d'entretiens, le chiffre final reste traçable à des données claires et peut être recalculé lorsque les conditions changent.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'automatisation des usines et des systèmes de contrôle industriels en Italie ?

La taille du marché de l'automatisation des usines et des systèmes de contrôle industriels en Italie a atteint 3,92 milliards USD en 2026 et devrait grimper à 5,57 milliards USD d'ici 2031.

Quel taux de croissance est attendu jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 7,28 % de 2026 à 2031, porté par les incitations fiscales et les projets d'électrification automobile.

Quelle catégorie de produit se développe le plus rapidement ?

Les logiciels et services industriels progressent à un TCAC de 7,81 %, dépassant le matériel et les dispositifs de terrain à mesure que les entreprises migrent vers l'analytique basée sur abonnement.

Quelle région italienne connaît l'adoption la plus rapide ?

L'Émilie-Romagne a affiché une augmentation de 9,2 % en glissement annuel des dépenses d'automatisation en 2025, le taux de croissance régional le plus élevé, grâce aux pôles automobile et d'emballage.

Qu'est-ce qui freine une adoption plus large par les PME ?

Les coûts initiaux élevés d'intégration et d'audit énergétique, dépassant souvent 50 000 EUR, découragent environ 40 % des petites et moyennes entreprises malgré les crédits fiscaux disponibles.

Qui sont les principaux fournisseurs ?

Siemens, ABB, Schneider Electric, Rockwell Automation et Mitsubishi Electric contrôlaient ensemble environ 42 % des revenus de 2025, indiquant une concentration modérée.

Dernière mise à jour de la page le: