Taille et part du marché des équipements d'imagerie diagnostique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

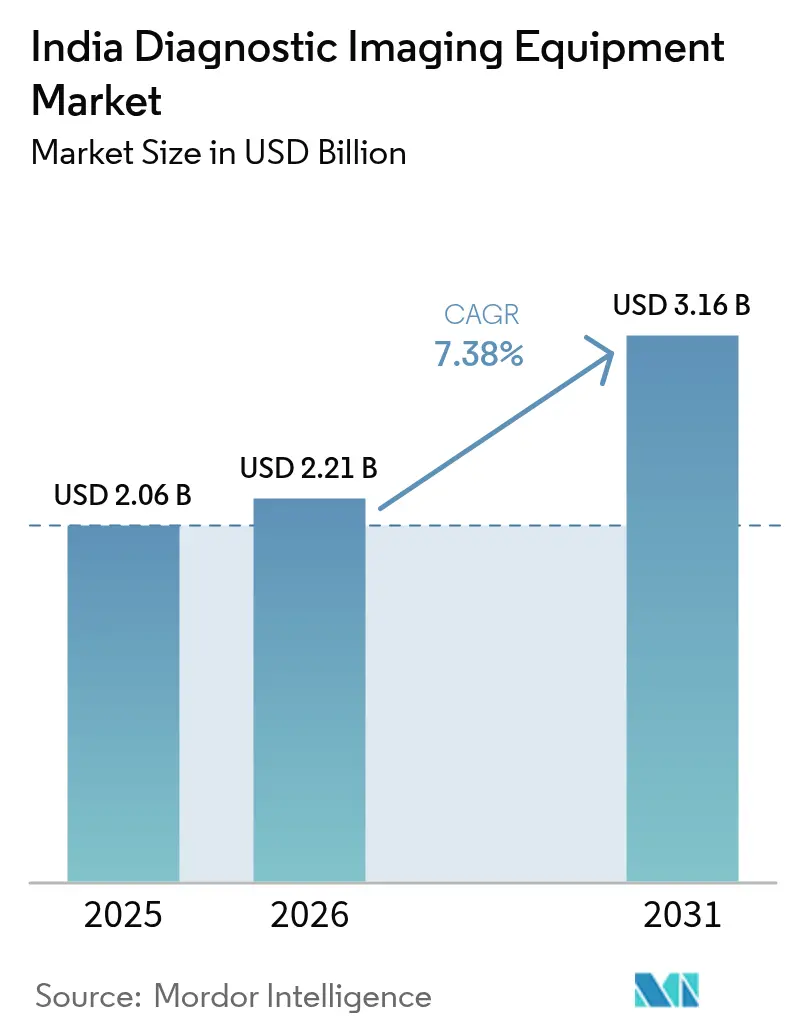

| Taille du marché de l'année de base (2025) | 2.06 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique en Inde par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en Inde était évaluée à 2,06 milliards USD en 2025 et devrait croître de 2,21 milliards USD en 2026 pour atteindre 3,16 milliards USD d'ici 2031, à un CAGR de 7,38 % durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète l'évolution du pays vers l'autosuffisance dans le cadre du programme d'incitation liée à la production, qui a financé 19 usines en construction neuve qui fabriquent désormais des scanners IRM, des systèmes de tomodensitométrie et d'autres dispositifs auparavant importés.[1]Source : Bureau de presse de l'information, "Le programme d'incitation liée à la production encourage la fabrication nationale, augmente la production, crée de nouveaux emplois et stimule les exportations," pib.gov.in L'innovation indigène, notamment le premier scanner IRM 1,5 T développé en Inde qui devrait réduire les coûts d'examen de 30 à 50 %, abaisse les barrières à l'adoption de l'imagerie avancée. La demande est renforcée par une transition épidémiologique marquée par une prévalence croissante des maladies chroniques, une cohorte de personnes âgées en expansion et une poussée de l'assurance nationale qui élargit le bassin diagnostique remboursable. Parallèlement, les fournisseurs multinationaux redoublent d'efforts sur les plateformes améliorées par l'IA et les aimants à hélium scellé, tandis que les entreprises nationales tirent parti de leurs avantages en termes de coûts et des incitations politiques pour défier les acteurs établis.

Points clés du rapport

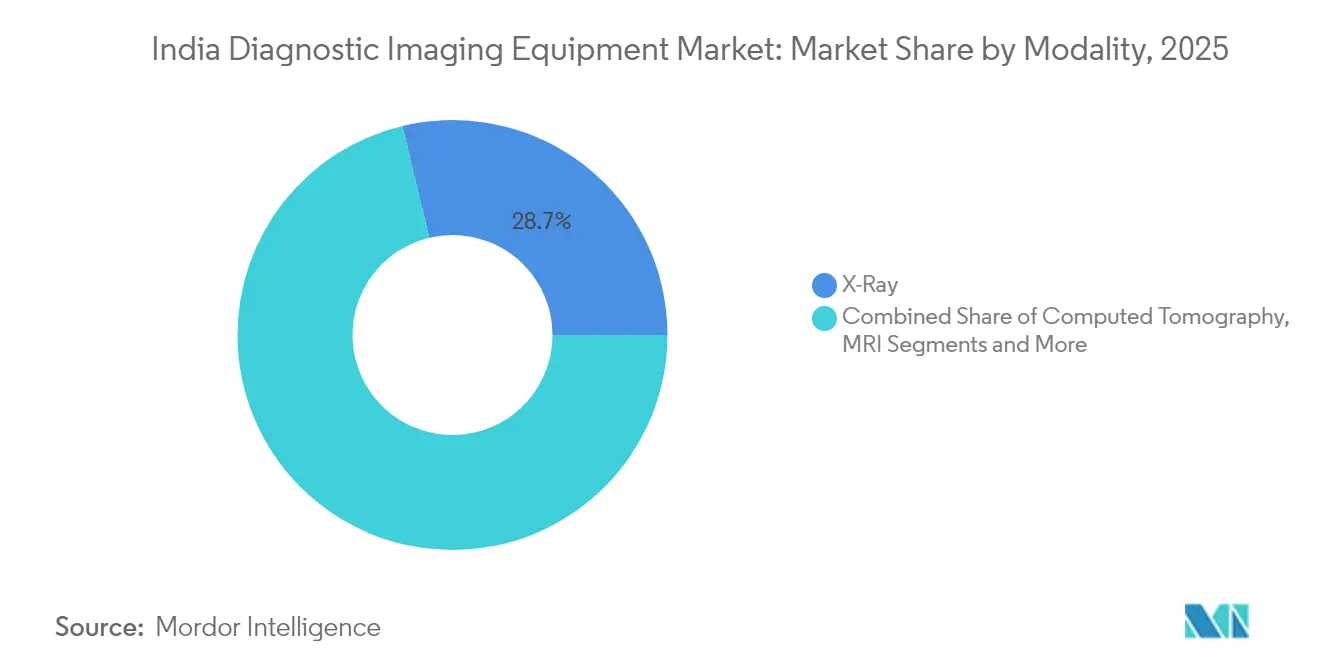

- Par modalité, les systèmes de radiographie ont dominé avec 28,74 % de la part du marché des équipements d'imagerie diagnostique en Inde en 2025, tandis que la tomodensitométrie devrait se développer à un CAGR de 8,62 % jusqu'en 2031.

- Par portabilité, les installations fixes représentaient 82,05 % de la taille du marché des équipements d'imagerie diagnostique en Inde en 2025, tandis que les systèmes mobiles et portables devraient croître à un CAGR de 7,86 % jusqu'en 2031.

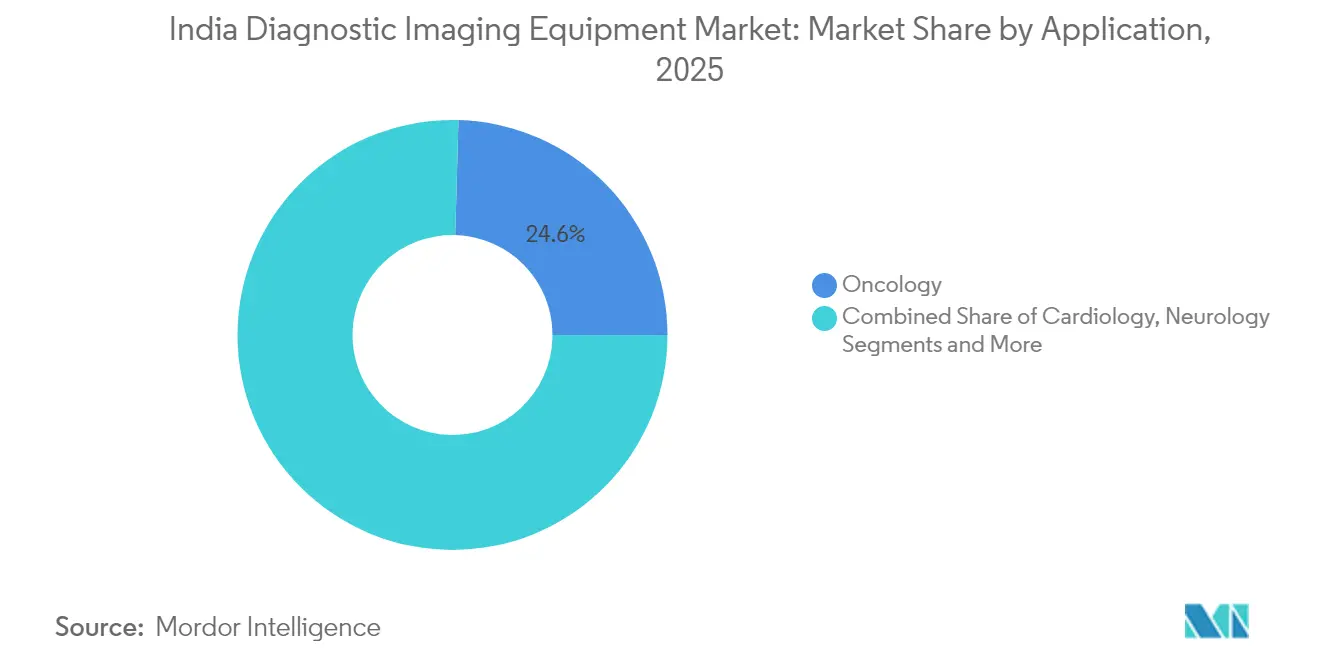

- Par application, l'oncologie a capturé 24,56 % de la part des revenus du marché des équipements d'imagerie diagnostique en Inde en 2025 et la cardiologie progresse à un CAGR de 8,47 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 65,42 % de la part de la taille du marché des équipements d'imagerie diagnostique en Inde en 2025, tandis que les centres d'imagerie diagnostique enregistrent le CAGR projeté le plus élevé à 7,74 % durant 2026-2031.

- Le sud de l'Inde représentait 29,12 % de la part du marché des équipements d'imagerie diagnostique en Inde en 2025 ; le nord de l'Inde affiche le CAGR régional le plus rapide à 8,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la prévalence des maladies chroniques | +1.2% | National, avec une concentration plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +0.9% | National, avec des gains précoces dans le sud et l'ouest de l'Inde | Long terme (≥ 4 ans) |

| Adoption accrue des technologies d'imagerie avancées | +1.5% | Grandes métropoles et sites de niveau 1, en expansion vers le niveau 2 | Moyen terme (2-4 ans) |

| Assurance gouvernementale et impulsion des PPP sur les diagnostics | +1.1% | National, avec un accent sur les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Expansion de la téléradiologie et des PACS basés sur le cloud dans les villes de niveau 2/3 | +0.8% | Villes de niveau 2 et de niveau 3, réseaux de soins de santé ruraux | Court terme (≤ 2 ans) |

| Programme d'incitation liée à la production (PLI) stimulant la fabrication locale | +1.3% | Pôles de fabrication au Karnataka, au Tamil Nadu, au Gujarat | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des maladies chroniques

Le diabète touche désormais 11,4 % des adultes indiens, tandis que l'hypertension atteint 35,5 %, et l'incidence du cancer devrait augmenter à 549 pour 100 000 habitants d'ici 2031.[2]Source : Ranjit Mohan Anjana et al., "Rapport sur la santé des maladies non transmissibles métaboliques en Inde," thelancet.com Ces chiffres se traduisent par un besoin soutenu d'angiographie par tomodensitométrie, d'IRM multiphasique et de flux de travail TEP-TDM capables de détecter les lésions précoces et de surveiller la réponse thérapeutique. Les prestataires passent de salles à modalité unique à des suites intégrées qui rationalisent les parcours oncologiques et cardiométaboliques, accélérant les dépenses d'investissement en tomodensitométrie haute résolution et en IRM 3 T. Des protocoles d'imagerie spécifiques au genre émergent alors que les femmes de plus de 60 ans présentent une prévalence plus élevée de maladies non transmissibles, influençant la planification du débit des scanners et l'inventaire des bobines. La montée en puissance des maladies chroniques reconfigure donc les décisions d'approvisionnement sur l'ensemble du marché des équipements d'imagerie diagnostique en Inde.

Croissance de la population gériatrique

Le nombre d'Indiens âgés de 60 ans et plus augmente régulièrement, avec une espérance de vie plus élevée concentrée dans les États du sud et de l'ouest. La dégénérescence musculo-squelettique liée à l'âge, les affections neuro-dégénératives et le remodelage cardiovasculaire nécessitent des systèmes d'imagerie à faible dose et optimisés pour le confort. Les hôpitaux ajoutent l'absorptiométrie biphotonique à rayons X, la tomodensitométrie cardiaque à faible contraste et les séquences d'IRM silencieuses pour accueillir les patients fragiles qui ne peuvent pas tolérer de longues procédures. En retour, les fournisseurs mettent l'accent sur l'ergonomie centrée sur le patient, comme les grandes ouvertures, les logiciels de réduction du bruit et le positionnement automatisé, des caractéristiques désormais essentielles pour être compétitif sur le marché des équipements d'imagerie diagnostique en Inde.

Adoption de l'imagerie assistée par l'IA et de l'imagerie avancée

Les collaborations de GE HealthCare avec NVIDIA et AWS pour intégrer l'acquisition autonome et l'analyse basée sur le cloud dans les systèmes de radiographie, d'échographie et d'IRM illustrent la numérisation rapide des flux de travail en radiologie. La plateforme MAGNETOM Flow de Siemens Healthineers réduit la consommation d'hélium de 90 % et intègre des algorithmes de reconstruction par apprentissage profond, réduisant les coûts d'exploitation sur la durée de vie tout en améliorant la clarté des images. Le cycle de mise à niveau se déroule initialement dans les métropoles, mais suit rapidement les couloirs de référence établis vers les villes de niveau 2 à mesure que les payeurs élargissent la couverture des modalités assistées par l'IA. Les dispositifs d'échographie portables tels que le Vscan Air démontrent déjà une sensibilité de 99,11 % pour la pneumonie pédiatrique contre 69,8 % pour la radiographie thoracique, catalysant l'adoption au point de soins.

Expansion de l'assurance et programmes de PPP

Ayushman Bharat PM-JAY a reçu 9 406 crores INR en 2025, élargissant la couverture pour l'imagerie avancée dans les soins secondaires et tertiaires. Des contrats PPP parallèles apportent des scanners de tomodensitométrie multi-coupes et des scanners IRM 1,5 T dans les hôpitaux de district, tandis qu'un barème de frais standardisé garantit un remboursement prévisible pour les partenaires privés. Le budget dédié de 4 200 crores INR de la Mission pour les infrastructures de santé affecte des achats d'équipements d'imagerie, permettant aux pôles de niveau district de desservir les établissements satellites via la téléradiologie en étoile. À mesure que les assureurs ratifient les rapports basés sur l'IA, les procédures d'imagerie auparavant discrétionnaires migrent vers des catégories remboursables, consolidant la demande sur l'ensemble du marché des équipements d'imagerie diagnostique en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des équipements et des procédures | -1.4% | National, avec un impact plus élevé dans les zones rurales et les villes de niveau 3 | Moyen terme (2-4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -0.9% | National, avec une pénurie aiguë dans le nord et l'est de l'Inde | Long terme (≥ 4 ans) |

| Délais d'approbation réglementaire fragmentés pour les dispositifs indigènes | -0.7% | National, affectant les fabricants nationaux | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les intrants critiques (par ex., hélium liquide) | -0.8% | National, avec un impact plus élevé sur les installations IRM | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et des procédures

L'intensité capitalistique reste un obstacle redoutable car les scanners IRM et de tomodensitométrie peuvent consommer 20 à 25 % du budget d'équipement d'un hôpital de taille moyenne. Les établissements plus petits s'appuient sur un marché secondaire de 180 millions USD pour les unités d'occasion, qui représente désormais 10 % du commerce global des équipements médicaux. Les parties prenantes continuent de faire pression pour des réductions de la TPS sur les kits de radiographie et de diagnostic, arguant qu'un taux d'imposition plus bas élargirait l'adoption.[3]Source : Medical Buyer, "Appel du secteur à la rationalisation de la TPS sur les kits de diagnostic et les équipements de radiographie," medicalbuyer.co.in Les prototypes d'IRM indigènes dont le prix est inférieur de 30 à 50 % aux importations promettent un soulagement, mais la montée en puissance dépend de performances cliniques validées et de réseaux après-vente, des facteurs qui tempèrent encore la diffusion sur le marché des équipements d'imagerie diagnostique en Inde.

Pénurie de radiologues et de techniciens qualifiés

L'Inde a presque doublé le nombre de ses facultés de médecine en une décennie, mais les places en radiologie de sous-spécialité restent limitées, perpétuant un décalage entre la disponibilité des équipements et la capacité d'interprétation. Les taux de vacance de postes sont particulièrement aigus dans le nord et l'est de l'Inde, où les volumes d'imagerie dépassent la main-d'œuvre formée. La téléradiologie comble les lacunes mais repose sur un haut débit fiable, souvent absent dans les zones rurales. Les fournisseurs intègrent des outils de triage par IA qui signalent les résultats critiques, mais l'approbation réglementaire pour les lectures entièrement autonomes est encore en évolution. Le déficit de main-d'œuvre contraint donc le débit et le retour sur investissement des dispositifs haut de gamme, modérant la croissance du marché des équipements d'imagerie diagnostique en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : dominance de la radiographie au milieu de l'innovation en tomodensitométrie

Les systèmes de radiographie ont conservé 28,74 % de part du marché des équipements d'imagerie diagnostique en Inde en 2025 grâce à leur omniprésence dans les soins d'urgence et primaires. La tomodensitométrie, cependant, devrait afficher le CAGR le plus rapide à 8,62 % à mesure que les protocoles de calcification coronarienne, d'imagerie traumatologique et de stadification oncologique se multiplient dans les centres secondaires et tertiaires. Les mises à niveau vers la radiographie numérique, portées par la baisse des prix des détecteurs et des images plus nettes, supplantent rapidement les systèmes analogiques, tandis que les algorithmes d'IA automatisent désormais la détection des fractures et le dépistage de la tuberculose. Les installations d'IRM à haut champ augmentent également, aidées par des prototypes 1,5 T nationaux prévus pour la validation clinique à l'AIIMS de Delhi, ce qui pourrait réduire les frais d'examen de plus de 30 % et amplifier la taille du marché des équipements d'imagerie diagnostique en Inde au sein du segment.

Les fournisseurs de tomodensitométrie regroupent de plus en plus l'imagerie spectrale, la réduction des artefacts métalliques et les diagnostics de service à distance, réduisant les temps d'arrêt et améliorant l'économie du coût par étude. La médecine nucléaire conserve une empreinte de niche limitée aux pôles d'oncologie tertiaires, mais la demande de TEP-TDM augmente à mesure que l'oncologie de précision gagne du terrain. L'échographie reste la modalité de choix pour l'obstétrique, la gastroentérologie et les évaluations d'urgence, mais les sondes portables gagnent du terrain dans les soins hors hôpital. Dans l'ensemble, l'évolution du mix de modalités souligne comment la sophistication technologique et l'accessibilité financière co-déterminent désormais les budgets d'investissement sur l'ensemble du marché des équipements d'imagerie diagnostique en Inde.

Par portabilité : les systèmes fixes en tête, les solutions mobiles s'accélèrent

Les installations fixes représentaient 82,05 % de la taille du marché des équipements d'imagerie diagnostique en Inde en 2025, reflétant une infrastructure vieille de plusieurs décennies orientée vers l'imagerie des patients hospitalisés et les soins traumatologiques. Pourtant, les dispositifs mobiles et portables progressent à un CAGR de 7,86 %, portés par les camionnettes gouvernementales desservant les districts ruraux et les camps de bien-être d'entreprise. L'échographie portable offre une sensibilité de 99,11 % pour la pneumonie pédiatrique, dépassant la radiographie thoracique et validant l'utilité clinique des diagnostics portables. Les unités d'échographie sur chariot et les unités de radiographie numérique mobiles incluent désormais une connectivité par point d'accès, acheminant les images vers des PACS cloud pour des lectures instantanées.

Les avancées en densité de batterie, en transfert de données sans fil et en boîtiers robustes ont élargi le déploiement dans les zones sinistrées et la médecine sportive. Les recommandations du Fonds mondial pour les solutions de radiographie portables légitiment davantage cette catégorie. Au fil du temps, l'utilisation des scanners mobiles redistribue la charge d'imagerie loin des centres tertiaires surchargés, étendant le marché des équipements d'imagerie diagnostique en Inde vers de nouvelles zones géographiques tout en améliorant le retour sur investissement des actifs.

Par application : leadership de l'oncologie, accélération de la cardiologie

L'oncologie a capturé 24,56 % du marché des équipements d'imagerie diagnostique en Inde en 2025, car l'imagerie multimodalité sous-tend chaque phase de la prise en charge du cancer. La fusion TEP-TDM pour la cartographie métabolique, l'IRM de diffusion pour l'évaluation de la réponse et la tomodensitométrie à faisceau conique pour les procédures interventionnelles ancrent les décisions d'achat. La cardiologie devrait enregistrer un CAGR de 8,47 %, lié à un taux d'hypertension adulte de 35,5 % et à un volume croissant de dépistage de la coronaropathie. L'angiographie par tomodensitométrie à haute résolution temporelle, l'échocardiographie 3D et l'IRM cardiaque gagnent en traction de remboursement, orientant les achats vers des scanners synchronisés à l'ECG.

La neurologie complète les niches à forte croissance car les protocoles d'AVC imposent une tomodensitométrie en moins de 5 minutes et une imagerie de perfusion. Les centres orthopédiques investissent dans la tomodensitométrie à double énergie pour l'arthropathie cristalline et les protocoles traumatologiques à faible dose. La gastroentérologie s'appuie sur l'échographie endoscopique couplée à l'IRM avec contraste pour la stadification de la fibrose hépatique. Une demande clinique aussi diversifiée cimente l'imagerie comme épine dorsale diagnostique dans toutes les spécialités, renforçant le marché des équipements d'imagerie diagnostique en Inde.

Par utilisateur final : dominance des hôpitaux, croissance des centres de diagnostic

Les hôpitaux représentaient 65,42 % de la part du marché des équipements d'imagerie diagnostique en Inde en 2025, car les salles d'urgence, les blocs opératoires et les unités de soins intensifs nécessitent des scanners sur site pour des décisions en temps réel. Les centres de diagnostic, cependant, se développent à un CAGR de 7,74 % car les patients urbains préfèrent une imagerie ambulatoire en guichet unique avec des délais d'attente plus courts et des forfaits bien-être groupés. Les chaînes de centres tirent parti des économies d'échelle pour négocier des contrats de service et des rapports centralisés, améliorant le temps de fonctionnement et réduisant les coûts par étude.

Les programmes de prévention d'entreprise et le triage par télésanté orientent davantage d'examens de routine vers des établissements autonomes, libérant les hôpitaux pour se concentrer sur les cas aigus et interventionnels. Les cliniques spécialisées — orthopédie, cardiologie, oncologie — ajoutent des échographies internes et des IRM à bas champ pour accélérer la planification des procédures. Ensemble, ces évolutions diversifient les canaux de demande au sein du marché des équipements d'imagerie diagnostique en Inde, encourageant les fournisseurs à adapter leurs modèles de service, des services d'équipements gérés à l'échelle de l'entreprise aux locations à la demande.

Analyse géographique

Le sud de l'Inde a dominé le marché des équipements d'imagerie diagnostique en Inde avec 29,12 % de part en 2025, soutenu par des dépenses élevées par habitant, des réseaux denses de facultés de médecine et un écosystème robuste de tourisme médical. Des États comme le Karnataka et le Tamil Nadu sont pionniers dans les installations d'IRM intégrant l'IA et accueillent des clusters de fabrication bénéficiant des chaînes d'approvisionnement en électronique. Les régimes de conformité réglementaire sont matures, permettant une certification d'installation plus rapide et accélérant les modèles d'exploitation hybrides qui combinent les flux de travail en présentiel et de téléradiologie.

Le nord de l'Inde est le moteur de croissance émergent, projeté à un CAGR de 8,72 % jusqu'en 2031, catalysé par les nouveaux campus de l'AIIMS et les hôpitaux de district modernisés financés par des programmes centraux. Delhi-RCN fonctionne comme un pôle pour les panels d'assurance d'entreprise et attire des capitaux privés dans les réseaux de centres de diagnostic. L'Uttar Pradesh et le Punjab stimulent les volumes grâce aux nouveaux instituts de cancérologie et aux laboratoires de cathétérisme, tandis que l'Haryana tire parti de sa proximité avec la capitale pour lancer des suites d'imagerie en PPP. Néanmoins, les déficits de main-d'œuvre nécessitent une adoption agressive des pré-lectures par IA et de la téléradiologie interétatique pour répondre aux charges d'examen croissantes.

L'ouest de l'Inde affiche une expansion régulière ancrée par les hôpitaux spécialisés du Maharashtra et les couloirs de fabrication de dispositifs du Gujarat. La R&D pharmaceutique dans ces États stimule la demande d'imagerie préclinique. L'est et le nord-est de l'Inde sont en retard en termes de pénétration mais présentent un potentiel inexploité à mesure que les subventions d'infrastructure modernisent les hôpitaux secondaires. L'amélioration de la connectivité aérienne et le financement gouvernemental de la viabilité des écarts devraient libérer la demande latente, élargissant progressivement l'empreinte géographique du marché des équipements d'imagerie diagnostique en Inde.

Paysage concurrentiel

Les multinationales dominent le leadership technologique mais font face à une concurrence croissante sur les prix. Siemens Healthineers a seul alloué 27,38 milliards USD à la R&D en technologies médicales, dont 3,36 milliards USD consacrés aux innovations en imagerie telles que les aimants 1,5 T à faible consommation d'hélium. Le plan de 960 millions USD de GE HealthCare pour l'Inde soutient une usine à Bengaluru produisant des scanners TEP-TDM pour l'exportation vers 15 pays. Philips se concentre sur des modèles d'IRM à aimant scellé qui consomment 0,7 litre d'hélium, se positionnant pour la résilience de la chaîne d'approvisionnement.

Les acteurs nationaux répondent avec des offres rentables. Voxelgrids Innovations a obtenu l'approbation du CDSCO pour son IRM 1,5 T à environ 50 % du prix des importations, signalant des alternatives indigènes crédibles. Trivitron Healthcare développe une ingénierie frugale pour développer des unités d'échographie portables à moins de 30 000 USD, ciblant les cliniques primaires. Le TEP-TDM Discovery IQ « fabriqué en Inde » de Wipro GE démontre le pouvoir de la localisation portée par les politiques pour marier la qualité mondiale aux structures de coûts nationales.

La concurrence repose de plus en plus sur les écosystèmes numériques. Les fournisseurs regroupent le triage par IA, les visionneuses sans empreinte et les abonnements aux PACS cloud, créant des flux de revenus récurrents qui survivent aux cycles de vie du matériel. Les services d'équipements gérés, les garanties de temps de fonctionnement et les modèles de paiement à la demande aident les hôpitaux à contraintes financières à accéder aux technologies premium. Dans l'ensemble, le marché des équipements d'imagerie diagnostique en Inde affiche une consolidation modérée mais des propositions de valeur en évolution rapide qui donnent aux entreprises locales agiles la possibilité d'éroder les parts des acteurs établis.

Leaders du secteur des équipements d'imagerie diagnostique en Inde

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corp.

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Centre d'imagerie et de laboratoires Mahajan à Delhi a dévoilé le premier scanner IRM 3 T Excel activé par l'IA du pays, établissant un nouveau référentiel pour les diagnostics intégrés.

- Mars 2025 : L'AIIMS de New Delhi a installé le premier accélérateur linéaire et système IRM développés de manière indigène dans le pays pour des essais cliniques, réduisant les prix des examens et la dépendance aux importations.

- Septembre 2024 : L'IIT-Madras a présenté un scanner d'échographie portable alimenté par l'IA axé sur le sport pour l'évaluation des blessures sur le terrain.

- Mars 2024 : FUJIFILM India a installé son IRM ouverte APERTO Lucent au Centre de diagnostic Vijaya, marquant le premier système à bas champ centré sur le patient de la chaîne.

Portée du rapport sur le marché des équipements d'imagerie diagnostique en Inde

Selon la portée du rapport, l'imagerie médicale diagnostique est une technique courante permettant de visualiser le diagnostic physique au sein de la communauté clinique. À des fins diagnostiques, ces systèmes sont utilisés pour imager le corps afin d'obtenir un diagnostic correct et de déterminer les soins futurs. L'imagerie médicale est la technique ou le processus de création d'illustrations visuelles de l'intérieur du corps pour l'examen clinique et l'interpolation médicale, ainsi que la représentation visuelle du fonctionnement de certains organes ou tissus. Le marché des équipements d'imagerie diagnostique en Inde est segmenté par type de produit (IRM, tomodensitométrie, échographie, radiographie, imagerie nucléaire, autres modalités), application (cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, gynécologie, autres applications), utilisateur final (hôpitaux, centres de diagnostic, autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| IRM | Bas champ (< 1,5 T) |

| Standard (1,5–3 T) | |

| Haut champ (3 T et plus) | |

| Tomodensitométrie | ≤ 64 coupes |

| > 64 coupes | |

| Échographie | Sur chariot |

| Portable/manuel | |

| Radiographie | Analogique |

| Numérique | |

| Imagerie nucléaire | TEP |

| TEMP | |

| Autres modalités (mammographie, fluoroscopie, etc.) |

| Systèmes fixes |

| Systèmes mobiles et portables |

| Cardiologie |

| Oncologie |

| Neurologie |

| Orthopédie |

| Gastroentérologie |

| Gynécologie et obstétrique |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Cliniques spécialisées et autres utilisateurs finaux |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est et nord-est de l'Inde |

| Par modalité | IRM | Bas champ (< 1,5 T) |

| Standard (1,5–3 T) | ||

| Haut champ (3 T et plus) | ||

| Tomodensitométrie | ≤ 64 coupes | |

| > 64 coupes | ||

| Échographie | Sur chariot | |

| Portable/manuel | ||

| Radiographie | Analogique | |

| Numérique | ||

| Imagerie nucléaire | TEP | |

| TEMP | ||

| Autres modalités (mammographie, fluoroscopie, etc.) | ||

| Par portabilité | Systèmes fixes | |

| Systèmes mobiles et portables | ||

| Par application | Cardiologie | |

| Oncologie | ||

| Neurologie | ||

| Orthopédie | ||

| Gastroentérologie | ||

| Gynécologie et obstétrique | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Cliniques spécialisées et autres utilisateurs finaux | ||

| Par zone régionale | Nord de l'Inde | |

| Sud de l'Inde | ||

| Ouest de l'Inde | ||

| Est et nord-est de l'Inde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements d'imagerie diagnostique en Inde en 2026 ?

La taille du marché des équipements d'imagerie diagnostique en Inde a atteint 2,21 milliards USD en 2026 et devrait atteindre 3,16 milliards USD d'ici 2031 à un CAGR de 7,38 %.

Quelle modalité connaît la croissance la plus rapide en Inde ?

La tomodensitométrie mène la croissance avec un CAGR de 8,62 % jusqu'en 2031, portée par l'expansion des protocoles cardiovasculaires et oncologiques.

Pourquoi les scanners mobiles et portables gagnent-ils du terrain ?

Les dispositifs mobiles permettent des services au point de soins dans les zones rurales et d'urgence et devraient afficher un CAGR de 7,86 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance ?

Le nord de l'Inde affiche l'expansion régionale la plus rapide à un CAGR de 8,72 % grâce aux nouveaux campus de l'AIIMS et aux modernisations des hôpitaux de district.

Quelles politiques soutiennent la fabrication nationale d'équipements d'imagerie ?

Le programme d'incitation liée à la production a financé 19 usines en construction neuve produisant localement des systèmes IRM, de tomodensitométrie et d'échographie, réduisant la dépendance aux importations.

Comment la rareté de l'hélium influence-t-elle les achats d'IRM ?

Les fournisseurs commercialisent désormais des systèmes à aimant scellé ou sans hélium, atténuant les risques liés à la chaîne d'approvisionnement et réduisant les coûts d'exploitation à long terme.

Dernière mise à jour de la page le: