Taille et parts du marché indien de l'imagerie par résonance magnétique (IRM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

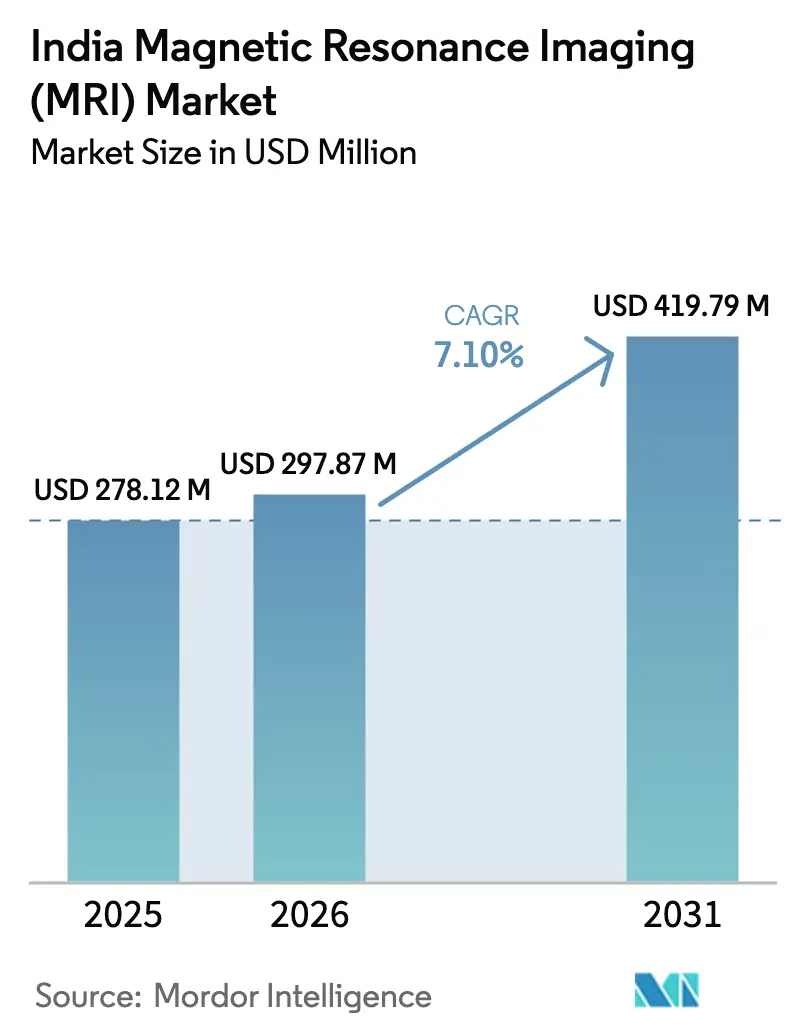

| Taille du marché de l'année de base (2025) | 278.12 Millions de dollars américains |

| Taille du Marché (2026) | 297.87 Millions de dollars américains |

| Taille du Marché (2031) | 419.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché indien de l'imagerie par résonance magnétique (IRM) par Mordor Intelligence

La taille du marché indien de l'imagerie par résonance magnétique (IRM) en 2026 est estimée à 297,87 millions USD, en hausse par rapport à la valeur de 2025 de 278,12 millions USD, avec des projections pour 2031 affichant 419,79 millions USD, progressant à un TCAC de 7,10 % sur la période 2026-2031. Le marché indien de l'IRM se développe parce que les maladies non transmissibles (MNT) représentent désormais près de 66 % de la charge totale de morbidité du pays, et les cliniciens s'appuient sur des scanners IRM haute résolution pour détecter les tumeurs, les lésions neurologiques et les traumatismes musculo-squelettiques complexes à des stades précoces. Les chaînes de centres de diagnostic privés continuent d'ouvrir de nouvelles installations dans les villes de deuxième et troisième rang, amplifiant l'adoption du marché indien de l'IRM au-delà des bastions métropolitains traditionnels. Les modernisations des hôpitaux publics dans le cadre d'Ayushman Bharat canalisent des capitaux supplémentaires vers des suites d'imagerie avancées, tandis que les dispositifs d'incitation liés à la production (PLI) font des scanners fabriqués localement une alternative rentable pour les acheteurs soucieux de la valeur, stimulant davantage la demande sur le marché indien de l'IRM. La convergence de l'automatisation des flux de travail par intelligence artificielle, des architectures d'aimants à faible consommation d'hélium et des innovations en matière de confort des patients soutient une rentabilité durable pour les prestataires, maintenant la trajectoire de croissance du marché indien de l'IRM intacte jusqu'en 2030.

Principaux enseignements du rapport

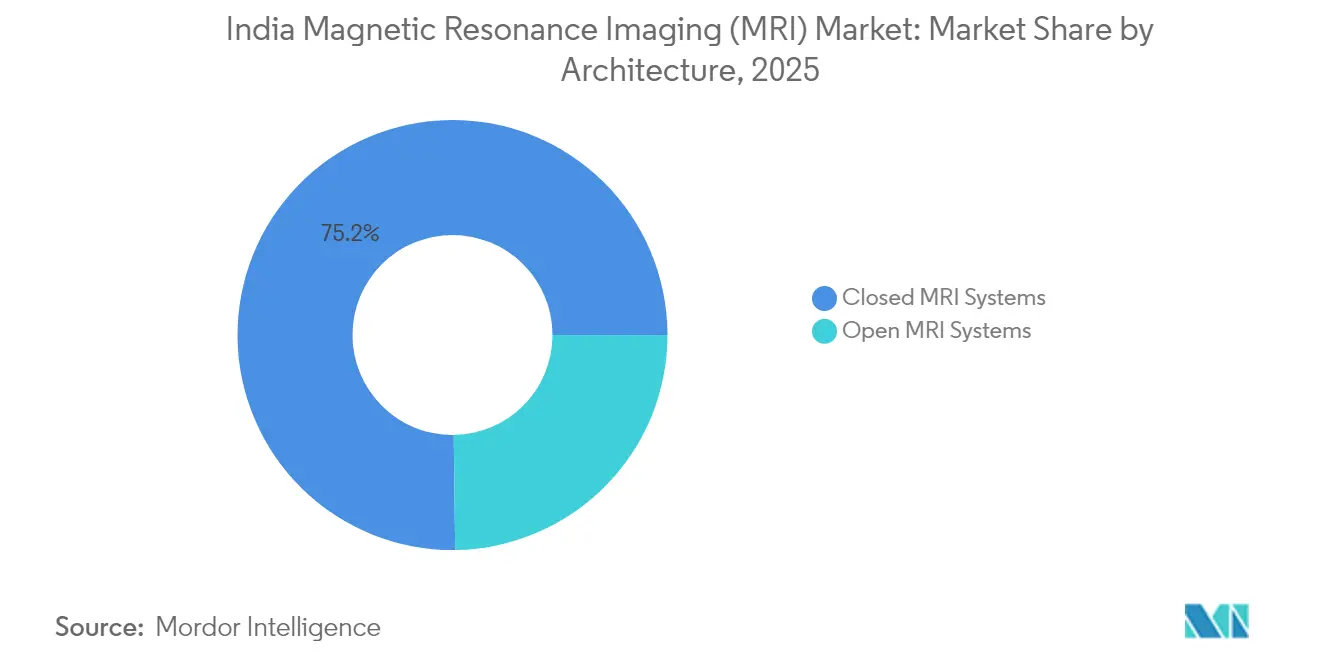

- Par architecture, les systèmes IRM fermés ont dominé avec une part de revenus de 75,20 % en 2025, tandis que les systèmes ouverts devraient se développer à un TCAC de 8,05 % jusqu'en 2031, soulignant leur statut de segment à la croissance la plus rapide au sein du marché indien de l'imagerie par résonance magnétique (IRM).

- Par intensité de champ, les systèmes haut champ 1,5 T ont représenté 55,72 % de la taille du marché indien de l'imagerie par résonance magnétique (IRM) en 2025, et les systèmes très haut champ (≥ 3 T) progressent à un TCAC de 7,72 % entre 2026 et 2031.

- Par application, la neurologie a capté 42,00 % de la part du marché indien de l'imagerie par résonance magnétique (IRM) en 2025, tandis que l'oncologie devrait croître à un TCAC de 8,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté une part de 47,68 % de la taille du marché indien de l'imagerie par résonance magnétique (IRM) en 2025, tandis que les cliniques spécialisées et les centres d'imagerie progressent à un TCAC de 8,65 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'imagerie par résonance magnétique (IRM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies non transmissibles | +1.8% | Clusters urbains et périurbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Expansion des chaînes de centres de diagnostic privés et du tourisme médical | +1.5% | Villes de deuxième et troisième rang ; corridors touristiques | Court terme (≤ 2 ans) |

| Modernisation de l'imagerie dans les hôpitaux publics dans le cadre d'Ayushman Bharat | +1.2% | Districts ruraux et blocs aspirationnels | Long terme (≥ 4 ans) |

| L'imagerie haut champ assistée par intelligence artificielle améliore le débit et la qualité | +1.0% | Pôles de santé métropolitains, en expansion vers les villes secondaires | Moyen terme (2 à 4 ans) |

| La fabrication d'IRM en Inde réduit les dépenses d'investissement | +0.9% | Clusters industriels de Bengaluru, Chennai, Pune et Noida | Long terme (≥ 4 ans) |

| L'interdiction des importations de matériel reconditionné déplace la demande vers les nouvelles unités | +0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La charge croissante des maladies non transmissibles accélère la demande en imagerie diagnostique

La prévalence croissante des maladies non transmissibles en Inde renforce l'urgence clinique d'une imagerie haute résolution des tissus mous. L'incidence du cancer devrait passer de 529,40 pour 100 000 en 2022 à 549,17 pour 100 000 d'ici 2031, soutenant une demande structurelle pour les diagnostics oncologiques par IRM. Les accidents vasculaires cérébraux, l'épilepsie et les maladies neurodégénératives continuent également de progresser, de sorte que les neurologues prescrivent de plus en plus d'examens IRM pour une cartographie plus fine des lésions, augmentant l'utilisation quotidienne des scanners, notamment dans les villes secondaires où les lacunes en matière de soins restent aiguës. Les programmes de dépistage gouvernementaux pour les cancers du sein et du col de l'utérus orientent régulièrement les patients vers l'IRM pour des examens de confirmation, intégrant cette modalité dans les parcours de soins standard. Les remboursements d'assurance maladie dans le cadre d'Ayushman Bharat améliorent encore l'accessibilité financière pour les ménages à faibles revenus, soutenant la croissance du volume de patients sur le marché indien de l'IRM. Par conséquent, les prestataires considèrent l'expansion des capacités IRM comme un prérequis à la pertinence clinique à mesure que les schémas pathologiques évoluent.

Expansion des chaînes de centres de diagnostic privés et du tourisme médical

Les réseaux de diagnostic organisés tels que Dr. Lal PathLabs, Neuberg et Metropolis exploitent collectivement plus de 1 500 centres d'imagerie, et ce nombre pourrait doubler d'ici 2028 grâce à des modèles de franchise à faible intensité capitalistique. Ces groupes canalisent les nouvelles installations de scanners vers des villes plus petites où la concurrence est limitée, diffusant ainsi la pénétration du marché indien de l'IRM au-delà des clusters métropolitains. Parallèlement, les arrivées de touristes médicaux ont atteint 463 725 visas en 2024, des patients étrangers recherchant des soins oncologiques, rachidiens et cardiaques à coût avantageux associés à des diagnostics IRM.[1]Nushaiba Iqbal, « Comment l'Inde devient un pôle populaire de tourisme médical », indiaspend.com Les hôpitaux de Delhi, Chennai et Kochi proposent des forfaits oncologiques à prix fixe incluant des scanners IRM 3 T pré- et post-chirurgicaux, renforçant l'IRM comme ancre de revenus. Ce trafic entrant incite les prestataires à installer des systèmes haut de gamme avec un débit accéléré par intelligence artificielle pour maintenir les niveaux de service. Le double effet d'entraînement de la demande nationale et étrangère maintient des pipelines d'achat de scanners sains pour les fabricants d'équipements d'origine et les assembleurs locaux.

Modernisation de l'imagerie dans les hôpitaux publics dans le cadre d'Ayushman Bharat

Le gouvernement central a budgétisé 90 659 crores INR (11,3 milliards USD) pour le ministère de la Santé et du Bien-être familial pour l'exercice 2024-25, avec une tranche notable réservée à la modernisation des équipements de diagnostic. Plus de 8 700 établissements de santé publics ont achevé des modernisations au cours de l'exercice 2023-24, dont beaucoup ont impliqué l'installation de nouveaux aimants 1,5 T pour satisfaire aux engagements de référencement d'Ayushman Bharat. Cinq nouveaux campus de l'Institut indien de médecine (AIIMS) inaugurés en 2024 ont chacun ajouté au moins deux scanners 3 T, créant des centres de formation en neuroradiologie avancée. Les gouvernements des États reflètent cette dynamique : le programme d'infrastructure sanitaire du Tamil Nadu a financé 26 scanners dans les hôpitaux de district, ancrant des services IRM localisés qui nécessitaient auparavant des orientations vers les centres métropolitains. Étant donné que les hôpitaux publics réalisent encore environ 35 % de l'ensemble des examens à l'échelle nationale, l'effet d'entraînement sur les volumes du marché indien de l'IRM est décisif et durable.

L'imagerie haut champ assistée par intelligence artificielle améliore le débit et la qualité

Les moteurs de reconstruction intégrant l'intelligence artificielle réduisent les durées moyennes d'examen de 30 minutes à moins de 10 minutes pour les protocoles neurologiques et musculo-squelettiques de routine, triplant ainsi le débit quotidien par scanner dans les environnements ambulatoires chargés. Les plateformes MAGNETOM Flow de Siemens Healthineers et SmartSpeed Precise de Philips intègrent une sélection de protocoles en zéro clic, libérant les techniciens des tâches répétitives sur le panneau de commande et atténuant les pénuries d'opérateurs. Les chaînes de diagnostic tirent parti de ces gains d'efficacité pour augmenter les revenus par centre sans ajouter de surface au sol, renforçant l'argumentaire d'investissement pour les systèmes à prix premium sur le marché indien de l'IRM. Le débruitage par intelligence artificielle permet également aux prestataires de descendre à des systèmes 1,5 T pour certaines tâches, réduisant les contraintes liées à l'hélium et à l'alimentation électrique tout en préservant la fidélité de l'image — une proposition attrayante pour les établissements confrontés à des pics de coûts des services publics. À mesure que l'épuisement professionnel des radiologues s'accentue, la précohortisation et le marquage des lésions assistés par intelligence artificielle assurent une cohérence interprétative, élevant ainsi l'acceptation clinique et renforçant l'avantage concurrentiel des établissements qui adoptent les scanners de nouvelle génération en avance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des scanners et faibles tarifs de remboursement | -1.4% | Tous les États, particulièrement aigu dans les districts à faibles revenus | Moyen terme (2 à 4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -1.1% | Villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| La volatilité de l'approvisionnement en hélium augmente les charges d'exploitation | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Les retards d'approbation du CDSCO pour les systèmes > 3 T | -0.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des scanners et faibles tarifs de remboursement

Les scanners 1,5 T ou 3 T importés coûtent entre 6 et 9 crores INR (730 000 à 1,1 million USD aux taux de change de l'exercice 2024), un obstacle important pour les petits hôpitaux desservant des populations à revenus faibles à intermédiaires. Le remboursement gouvernemental dans le cadre d'Ayushman Bharat est en moyenne de 3 000 INR (36 USD) par examen, couvrant à peine l'électricité, l'hélium et la maintenance. Par conséquent, de nombreux établissements de niveau district limitent l'utilisation de l'IRM aux cas complexes, compromettant les économies d'échelle et allongeant les délais de retour sur investissement au-delà de sept ans. Bien que la fabrication nationale promette des prix plus bas, les premières unités font encore face à des délais de validation, prolongeant l'écart d'accessibilité financière. Sans recalibrage tarifaire ni alternatives de paiement groupé, la pression sur les résultats nets pourrait freiner l'adoption du marché indien de l'IRM dans les zones géographiques contraintes par les coûts.

Pénurie de radiologues et de techniciens qualifiés

L'Inde compte environ 15 000 radiologues en exercice pour une population dépassant 1,4 milliard d'habitants, soit un spécialiste pour 93 000 personnes, bien en deçà des normes de l'OCDE.[2]ACR Bulletin, « Comment résoudre la pénurie de personnel en radiologie ? », acr.org Les 612 facultés de médecine ne forment qu'environ 1 200 radiologues par an, et la plupart migrent vers les métropoles, laissant les villes plus petites sous-desservies. Le nombre limité de centres de formation de techniciens aggrave les goulots d'étranglement ; de nombreux établissements fonctionnent avec un seul technicien effectuant des doubles vacations, augmentant les risques d'épuisement professionnel et de contrôle qualité. L'intelligence artificielle peut automatiser certaines tâches, mais l'interprétation finale exige toujours une supervision qualifiée. À moins que les postes de fellowship ne se développent et que les réseaux de téléradiologie ne s'étendent à l'échelle nationale, le déficit de talents pourrait entraver les taux d'utilisation des scanners et diluer la croissance du marché indien de l'IRM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés maintiennent leur dominance face à l'innovation en IRM ouverte

Les systèmes fermés ont généré 75,20 % des revenus de 2025 sur le marché indien de l'imagerie par résonance magnétique, reflétant la préférence des prestataires pour des rapports signal/bruit plus élevés, essentiels pour l'imagerie neuro-oncologique et vasculaire. La conception à tunnel fermé prend également en charge des intensités de gradient supérieures à 45 mT/m, permettant des protocoles avancés de diffusion et fonctionnels que les petites cliniques utilisent pour attirer des références complexes. Des niveaux d'utilisation élevés maintiennent les coûts par examen compétitifs, renforçant les scanners fermés comme cheval de bataille du marché indien de l'imagerie par résonance magnétique. Le confort des patients reste cependant un point sensible ; les annulations dues à la claustrophobie peuvent atteindre 8 % dans les centres urbains, incitant les prestataires à explorer une capacité supplémentaire en systèmes ouverts.

Les systèmes ouverts, bien que ne représentant que 24,80 % de la valeur de 2025, devraient croître à un TCAC de 8,05 % jusqu'en 2031, dépassant l'ensemble du marché indien de l'imagerie par résonance magnétique. Une meilleure tolérance des patients, des tables adaptées aux patients bariatriques et les volumes pédiatriques stimulent l'adoption, notamment au sein des chaînes de diagnostic suburbaines. Les logiciels de reconstruction d'images par intelligence artificielle réduisent l'écart historique de résolution, permettant aux prestataires de réaliser des études rachidiennes et musculo-squelettiques de routine avec une qualité acceptable. Les fabricants d'équipements d'origine locaux tirent parti de conceptions de bobines modulaires pour réduire l'empreinte d'installation, positionnant les scanners ouverts comme des unités d'expansion pragmatiques là où les coûts immobiliers sont élevés. À mesure que la parité de remboursement entre les examens ouverts et fermés se répand au-delà du Karnataka et du Maharashtra, les installations supplémentaires pourraient s'accélérer, diversifiant les portefeuilles de fournisseurs et réduisant la dominance des architectures à tunnel fermé.

Par intensité de champ : la dominance du haut champ 1,5 T face au défi du très haut champ

Les scanners 1,5 T ont capté 55,72 % de la taille du marché indien de l'imagerie par résonance magnétique en 2025, équilibrant la polyvalence diagnostique avec la compatibilité infrastructurelle ; ils ne nécessitent que 55 m² d'espace blindé et une alimentation standard de 45 kVA. Les hôpitaux publics privilégient le 1,5 T pour les applications à large spectre — du triage traumatologique à la volumétrie hépatique — maximisant le débit de remboursement. La fabrication nationale pourrait réduire les coûts d'acquisition de 35 à 40 %, préservant la position dominante du 1,5 T jusqu'en 2031. Cependant, les centres académiques recherchent une fidélité de gradient plus fine pour la recherche ; ainsi, les systèmes 3 T et supérieurs, bien que représentant actuellement 14 % du parc installé, devraient croître plus rapidement que le marché indien de l'imagerie par résonance magnétique à un TCAC de 7,72 %.

Le très haut champ (7 T) reste de niche en raison des retards d'autorisation du CDSCO et de prix de 40 crores INR (4,8 millions USD). Néanmoins, des instituts de premier plan à Delhi, Bengaluru et Hyderabad prévoient des espaces pour de futures suites 7 T, encouragés par les premières subventions en neurosciences du Département de biotechnologie. Les systèmes bas champ (< 1,5 T) maintiennent une présence marginale dans les unités de soins intensifs pour accidents vasculaires cérébraux en point de soins et néonatales ; l'unité portable 0,064 T de Hyperfine a obtenu une autorisation de mise sur le marché en 2024 et peut s'intégrer dans des baies d'ambulance, laissant entrevoir des opportunités d'imagerie décentralisée. Dans l'ensemble, la segmentation par intensité de champ souligne un comportement d'achat stratifié au sein du marché indien de l'imagerie par résonance magnétique : les hôpitaux de district axés sur la valeur se tournent vers le 1,5 T, tandis que les centres phares s'aventurent dans la frontière du très haut champ pour différencier leur production académique.

Par application : le leadership de la neurologie remis en question par la croissance de l'oncologie

La neurologie a conservé une part de 42,00 % des revenus du marché indien de l'imagerie par résonance magnétique en 2025, portée par des volumes de cas plus élevés d'accidents vasculaires cérébraux, de sclérose en plaques et d'épilepsie, qui nécessitent tous un contraste des tissus mous inaccessible par tomodensitométrie. La cartographie pré-chirurgicale de l'épilepsie, par exemple, génère des références régulières d'IRM fonctionnelle 3 T dans les centres tertiaires. Les séquelles neurologiques post-COVID stimulent également les réservations d'IRM en ambulatoire, augmentant les charges de travail par scanner dans les régions urbaines. Le leadership du segment découle de directives cliniques bien établies et d'une sensibilisation croissante parmi les neurologues exerçant au-delà des métropoles.

L'oncologie, représentant 18,90 % de la valeur en 2025, progresse désormais à un TCAC de 8,08 %, soit près d'un point de pourcentage plus vite que l'ensemble du marché indien de l'imagerie par résonance magnétique. L'IRM multiparamétrique sous-tend les algorithmes de dépistage du cancer de la prostate et du sein que les régimes d'assurance des États remboursent de plus en plus. Les hôpitaux tirent parti des outils de gradation des lésions assistés par intelligence artificielle pour réduire la variance des comptes rendus, incitant les oncologues à prescrire l'IRM plutôt que la TEP-TDM pour la stadification préopératoire dans certains cancers. Les applications musculo-squelettiques, cardiologiques et abdominales représentent collectivement le reste, chacune progressant à des taux moyens à un chiffre à mesure que les cliniques de médecine sportive, les programmes de cardiologie interventionnelle et les services de gastroentérologie adoptent l'IRM pour des évaluations fonctionnelles évitant les rayonnements ionisants.

Par utilisateur final : la dominance hospitalière face à la concurrence des centres spécialisés

Les hôpitaux généraux et spécialisés ont généré 47,68 % des revenus de 2025 sur le marché indien de l'imagerie par résonance magnétique, bénéficiant de parcours de soins intégrés qui orientent les patients hospitalisés et les cas d'urgence directement vers les scanners internes. Les expansions de réseau d'Apollo, Fortis et Max ajoutent 2 000 nouveaux lits et au moins 30 aimants d'ici 2027, ancrant la part hospitalière près du seuil de 50 %. Les hôpitaux gouvernementaux, dont cinq nouveaux campus de l'Institut indien de médecine (AIIMS), renforcent la demande du secteur public avec des budgets d'approvisionnement protégés des fluctuations monétaires.

Les cliniques spécialisées et les centres d'imagerie ont contribué à hauteur de 35,85 % en 2025 mais progresseront le plus rapidement à un TCAC de 8,65 %, capitalisant sur la commodité ambulatoire, des délais d'attente plus courts et une commercialisation agressive de forfaits de bilan de santé. Les modèles de franchise permettent une croissance à faible intensité capitalistique ; combinés au financement des fournisseurs, les petits centres peuvent déployer des scanners à champ intermédiaire dans des villes de 300 000 à 800 000 habitants. Les instituts de recherche et académiques, bien que moins nombreux, investissent dans des capacités de très haut champ pour des projets de recherche translationnelle, maintenant un pipeline d'applications avancées qui se diffusent en aval dans la pratique clinique. Ces dynamiques renforcent un modèle de prestation à plusieurs niveaux qui élargit la pénétration du marché indien de l'imagerie par résonance magnétique tout en aiguisant la concurrence pour les talents spécialisés et les contrats de maintenance.

Analyse géographique

L'adoption du marché indien de l'imagerie par résonance magnétique reste inégale selon les régions. Le nord — incluant Delhi, l'Uttar Pradesh et l'Haryana — concentre environ un tiers des scanners installés grâce à un dense réseau d'hôpitaux privés et aux flux de tourisme médical. Les États de l'ouest tels que le Maharashtra et le Gujarat suivent de près en raison d'une couverture d'assurance maladie d'entreprise robuste parmi les employés du secteur formel. Les pôles du sud — Karnataka, Tamil Nadu et Telangana — bénéficient d'écosystèmes de fabrication nationale qui simplifient la logistique des pièces détachées et la disponibilité des techniciens. Les États de l'est accusent encore du retard ; la densité de scanners par habitant au Bengale-Occidental est inférieure de 40 % à la moyenne nationale, tandis que l'Odisha et le Bihar voisins dépendent fortement des hôpitaux gouvernementaux centralisés pour l'accès. Les programmes de subventions en capital du gouvernement visent à réduire cette disparité, allouant des fonds pour trois nouveaux centres d'imagerie de district par État sous-desservi au cours de l'exercice 2025-26, ce qui devrait élargir la portée géographique du marché indien de l'imagerie par résonance magnétique.

Les zones urbaines dominent les revenus, représentant 70 % des examens de 2025. Les centres métropolitains abritent des chaînes hospitalières multinationales qui exploitent des systèmes haut champ et très haut champ, répondant aux cas complexes de neurologie et d'oncologie. À mesure que les prix de l'immobilier s'envolent, ces prestataires préfèrent de plus en plus des unités 3 T compactes avec des alésages de 70 cm et des conceptions sans hélium pour réduire les coûts d'exploitation. Les clusters suburbains évoluent en zones de débordement où les scanners à champ intermédiaire absorbent le volume d'imagerie programmée. Les villes de deuxième rang telles que Jaipur, Coimbatore et Lucknow connaissent une croissance à deux chiffres des scanners à mesure que les chaînes de diagnostic organisées établissent des installations satellites, démocratisant l'accès à l'IRM et renforçant la dynamique du marché indien de l'imagerie par résonance magnétique au-delà des cœurs métropolitains.

L'utilisation rurale reste faible. Seuls 14 % des blocs de soins de santé primaires ont signalé une disponibilité locale de l'IRM en 2024. Des camions IRM 1,5 T mobiles financés dans le cadre de partenariats public-privé opèrent désormais dans l'Himachal Pradesh et le Rajasthan, proposant des examens sur site deux jours par semaine et transmettant les images à des centres de téléradiologie à Bengaluru. Bien que ces projets pilotes couvrent moins de 50 camions à l'échelle nationale, les premiers audits cliniques font état de taux de satisfaction des patients de 92 %. S'ils sont mis à l'échelle, ces modèles pourraient libérer une demande latente parmi les 65 % d'Indiens vivant dans des localités non urbaines, modifiant sensiblement la dynamique spatiale du marché indien de l'imagerie par résonance magnétique.

Paysage concurrentiel

Le marché indien de l'imagerie par résonance magnétique accueille un mélange de poids lourds multinationaux et d'innovateurs nationaux émergents. Siemens Healthineers, Philips et Wipro GE Healthcare contrôlent conjointement une part de revenus significative, s'appuyant sur de vastes réseaux de services et la confiance de la marque. Siemens a investi 60 millions EUR dans son site de production de Kemnath pour soutenir les flux de sous-assemblage indiens, minimisant les délais de livraison pour les commandes de 1,5 T. Philips a agrandi son campus de recherche et développement en santé de Pune pour développer des algorithmes d'intelligence artificielle adaptés aux phénotypes d'imagerie spécifiques aux ethnies, offrant à l'entreprise une différenciation logicielle localisée. Wipro GE a engagé 960 millions USD jusqu'en 2028 pour développer la fabrication d'aimants et de bobines de gradient à Bengaluru, en accord avec les incitations PLI.[3]Reuters, « Wipro GE Healthcare va investir 960 millions USD en R&D », reuters.com

Les acteurs nationaux misent sur l'agilité des coûts. Le système 1,2 T fabriqué en Inde de Voxelgrids est affiché à 2,8 crores INR (340 000 USD), sous-cotant les concurrents importés de 40 %. Paras Defence collabore avec SAMEER sur des prototypes 1,5 T utilisant des cryoréfrigérateurs indigènes pour réduire la dépendance à l'hélium de 60 %. Bien qu'encore modestes en volume, ces acteurs attirent l'attention des hôpitaux de taille moyenne contraints par leurs budgets d'investissement. L'interdiction des importations de matériel reconditionné oriente davantage les achats vers ces options locales, remodelant les paramètres concurrentiels sur le marché indien de l'imagerie par résonance magnétique.

Les collaborations stratégiques s'intensifient. Hyperfine a nommé Radiosurgery India comme distributeur de son IRM portable Swoop, une démarche ciblant les applications en unités de soins intensifs neurologiques dans 20 hôpitaux premium. GE s'est associé à l'initiative de soins oncologiques des Tata Trusts pour déployer des scanners 3 T dans de nouveaux pôles oncologiques, verrouillant des contrats de service pluriannuels. Pendant ce temps, Promaxo a obtenu un financement de Zynext Ventures pour explorer des modules IRM urologiques décentralisés, laissant entrevoir une prolifération de dispositifs spécifiques à des segments. Dans l'ensemble, la rivalité entre fournisseurs repose désormais sur la disponibilité après-vente, les modules logiciels d'intelligence artificielle et le financement flexible — et non plus seulement sur les spécifications statiques des aimants — maintenant la pression sur tous les acteurs pour innover en continu.

Leaders du secteur indien de l'imagerie par résonance magnétique (IRM)

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le Lieutenant-gouverneur honorable de Delhi, Vinai K. Saxena, a inauguré le Centre Mahajan Imaging & Labs à Dwarka, qui abrite le premier scanner IRM Excel 3 T ultra-rapide alimenté par intelligence artificielle en Inde.

- Avril 2025 : Paras Defence & Space Technologies a annoncé son rôle dans un consortium dirigé par SAMEER pour commercialiser une technologie IRM d'origine nationale visant à réduire la dépendance aux importations.

- Mars 2025 : Le premier scanner IRM indigène d'Inde a achevé son développement pour une installation à l'AIIMS de Delhi, offrant une réduction de prix projetée de 50 % par rapport aux importations.

- Mai 2024 : Hyperfine s'est associé à Radiosurgery India pour commercialiser l'IRM portable Swoop pour les soins neuro-critiques dans les hôpitaux tertiaires.

Périmètre du rapport sur le marché indien de l'imagerie par résonance magnétique (IRM)

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps.

Le marché indien de l'imagerie par résonance magnétique (IRM) est segmenté par architecture (systèmes IRM fermés, systèmes IRM ouverts), intensité de champ (bas champ (moins de 0,3 T), champ intermédiaire (0,3–1,5 T), haut champ (3 T), très haut champ (supérieur à 3 T)), application (neurologie, musculo-squelettique, cardiovasculaire, abdominal et pelvien, imagerie mammaire et oncologie (corps entier)), utilisateur final (hôpitaux publics, hôpitaux privés, centres d'imagerie diagnostique, centres chirurgicaux ambulatoires). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Bas champ (moins de 0,3 T) |

| Champ intermédiaire (0,3–1,5 T) |

| Haut champ (3 T) |

| Très haut champ (supérieur à 3 T) |

| Neurologie |

| Musculo-squelettique |

| Cardiovasculaire |

| Abdominal et pelvien |

| Imagerie mammaire |

| Oncologie (corps entier) |

| Hôpitaux publics |

| Hôpitaux privés |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Bas champ (moins de 0,3 T) |

| Champ intermédiaire (0,3–1,5 T) | |

| Haut champ (3 T) | |

| Très haut champ (supérieur à 3 T) | |

| Par application | Neurologie |

| Musculo-squelettique | |

| Cardiovasculaire | |

| Abdominal et pelvien | |

| Imagerie mammaire | |

| Oncologie (corps entier) | |

| Par utilisateur final | Hôpitaux publics |

| Hôpitaux privés | |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché indien de l'imagerie par résonance magnétique en 2031 ?

La taille du marché indien de l'imagerie par résonance magnétique devrait atteindre 419,79 millions USD d'ici 2031.

Quelle architecture domine l'adoption actuelle en Inde ?

Les systèmes IRM fermés ont capté une part de revenus de 75,20 % en 2025.

Pourquoi les scanners 1,5 T sont-ils encore dominants ?

Ils équilibrent la polyvalence diagnostique avec des coûts d'infrastructure plus faibles, leur conférant une part de 55,72 % en 2025.

Quelle application connaît la croissance la plus rapide ?

Les examens oncologiques devraient se développer à un TCAC de 8,08 % jusqu'en 2031.

Dernière mise à jour de la page le: