Taille et part du marché des GPU discrets en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

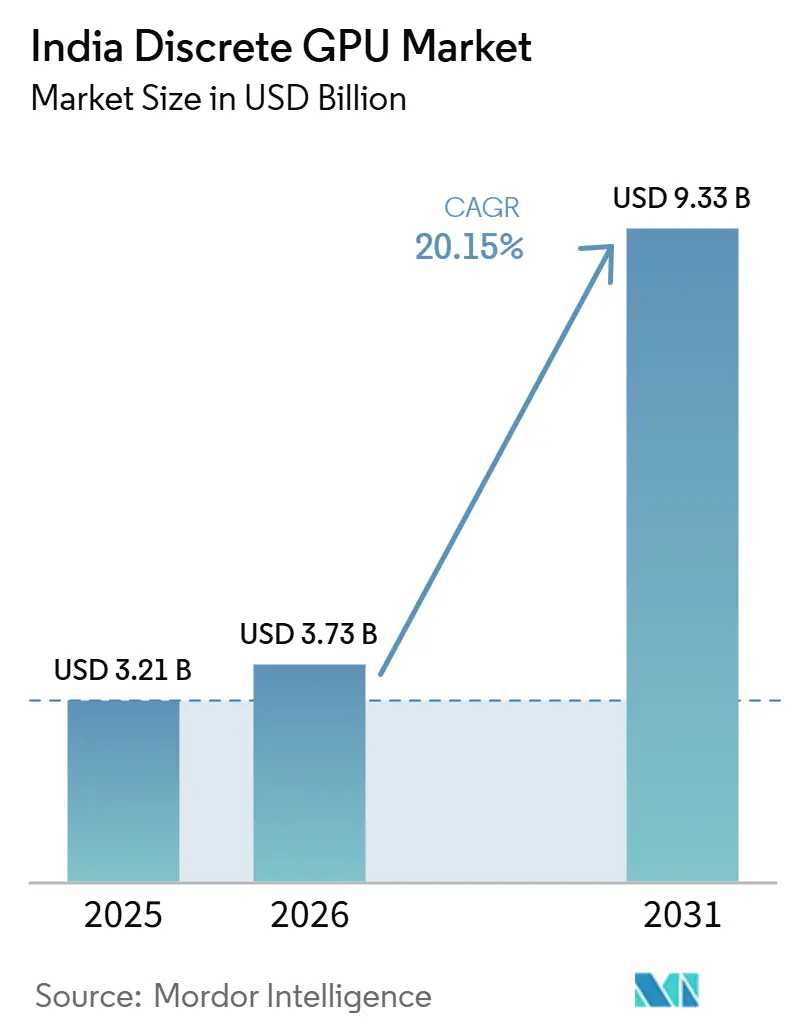

| Taille du marché de l'année de base (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 9.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU discrets en Inde par Mordor Intelligence

La taille du marché des GPU discrets en Inde devrait passer de 3,21 milliards USD en 2025 à 3,73 milliards USD en 2026 et atteindre 9,33 milliards USD d'ici 2031, avec un TCAC de 20,15 % sur la période 2026-2031. Les entreprises réarchitecturent leurs infrastructures de calcul autour du traitement accéléré, les hyperscalers passent des commandes pluriannuelles d'allocations de GPU, et les missions gouvernementales en matière d'IA amplifient la demande de base. Le pivot des ventes centrées sur le jeu vers les accélérateurs à l'échelle des racks est visible, les GPU pour serveurs et centres de données dépassant déjà en revenus les cartes grand public. La bande passante mémoire plutôt que le nombre brut de cœurs constitue désormais le goulot d'étranglement, poussant les acheteurs vers la mémoire à haute bande passante (HBM) tandis que la GDDR conserve un avantage en termes de coût pour les niveaux grand public. Les droits de douane à l'importation, la volatilité des taux de change et les contraintes régionales en matière d'alimentation électrique restent des freins sur cette courbe de croissance par ailleurs très prononcée.

Principaux enseignements du rapport

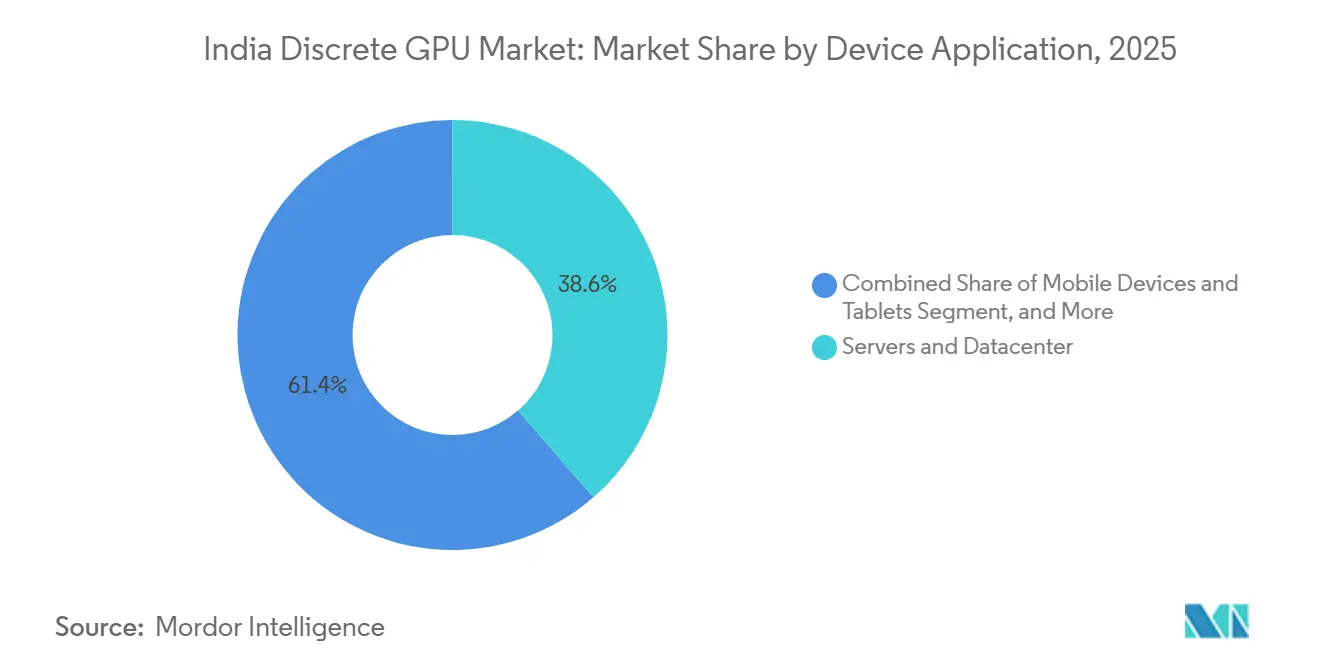

- Par application d'appareil, les serveurs et accélérateurs de centres de données ont dominé avec 38,62 % de la part du marché des GPU discrets en Inde en 2025 et progresseront à un TCAC de 20,45 % jusqu'en 2031.

- Par type de mémoire, les cartes à base de GDDR ont représenté 68,94 % de la taille du marché des GPU discrets en Inde en 2025, tandis que les variantes à base de HBM devraient progresser à un TCAC de 20,73 % jusqu'en 2031.

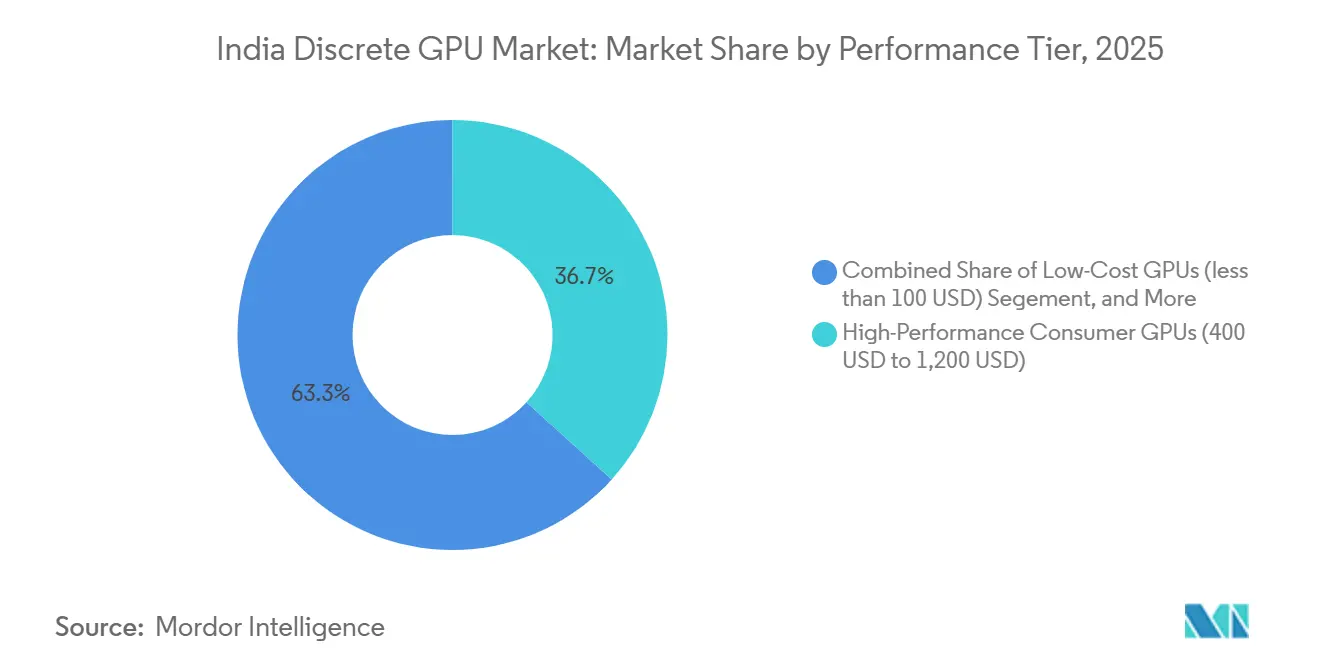

- Par niveau de performance, les GPU grand public haute performance ont capté 36,73 % de la part du marché des GPU discrets en Inde en 2025, tandis que les accélérateurs de centres de données et d'IA dont le prix dépasse 1 200 USD afficheront le TCAC le plus rapide, soit 20,68 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des GPU discrets en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Impact |

|---|---|---|---|

| Augmentation des charges de travail IA nécessitant une accélération par GPU dans les centres de données indiens | +6.8% | Clusters de Mumbai, Bengaluru, Hyderabad, Chennai, Pune | Moyen terme (2 à 4 ans) |

| Essor de la culture du jeu sur PC chez la génération Z et les millennials | +4.2% | Métropoles et villes de premier rang à l'échelle nationale | Court terme (≤ 2 ans) |

| Initiatives gouvernementales telles que Make-in-India stimulant la fabrication locale de GPU | +3.5% | Corridor de fabrication de semi-conducteurs du Gujarat, hub OSAT de l'Assam | Long terme (≥ 4 ans) |

| Prolifération des outils de création vidéo OTT nécessitant un rendu en temps réel | +2.1% | Hubs de contenu de Mumbai, Delhi NCR, Bengaluru | Court terme (≤ 2 ans) |

| Start-ups Web3 développant des moteurs graphiques sur chaîne | +1.8% | Bengaluru et Delhi NCR | Moyen terme (2 à 4 ans) |

| Adoption de l'imagerie médicale sur appareil alimentée par GPU dans les hôpitaux semi-urbains | +1.5% | Villes de rang 2 et rang 3 dans 21 États | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des charges de travail IA nécessitant une accélération par GPU

Les opérateurs hyperscale indiens sont passés de clusters pilotes à des campus de plusieurs gigawatts, chacun équipé de racks IA consommant entre 80 et 150 kilowatts. Microsoft a réservé 17,5 milliards USD et Google a engagé 15 milliards USD pour de nouvelles zones régionales, toutes deux optimisées autour de structures GPU denses. Les achats gouvernementaux ne sont plus périphériques ; la mission IndiaAI à elle seule a commandé 38 000 GPU et vise 63 000 unités d'ici 2027, resserrant une chaîne d'approvisionnement déjà sous tension. Les opérateurs verrouillent désormais des allocations pluriannuelles pour éviter les primes du marché spot, anticipant ainsi la demande. Le résultat est un changement structurel où les charges de travail IA éclipsent la virtualisation traditionnelle, ancrant la croissance à long terme du marché des GPU discrets en Inde.

Essor de la culture du jeu sur PC chez la génération Z et les millennials

Les expéditions d'ordinateurs portables ont progressé de 8,1 % en glissement annuel au premier trimestre 2025, les ordinateurs portables de jeu dépassant les modèles grand public. Les assembleurs de PC personnalisés font état d'une expansion à trois chiffres sur cinq ans, portée par des tournois d'esports diffusés à des millions de spectateurs sur YouTube et JioCinema. Le Snapdragon 8 Elite de Qualcomm a intégré un GPU Adreno à trois cœurs cadencé à 1,1 GHz, premier silicium mobile capable de gérer les ressources Nanite d'Unreal Engine 5 en temps réel.[1]Qualcomm Inc., "Points forts du lancement du Snapdragon 8 Elite," qualcomm.comCette convergence entre les expériences mobiles et de bureau élargit la base adressable pour les graphiques discrets au-delà des PC vers les appareils portables. Les services de jeu en nuage coexistent plutôt qu'ils ne cannibalisent la demande de matériel, car les joueurs compétitifs préfèrent toujours le rendu local pour les titres sensibles à la latence.

Initiatives gouvernementales telles que Make-in-India stimulant la fabrication locale de GPU

Semicon India 2.0 a relevé les incitations à 76 000 crores INR (9,1 milliards USD), et Tata Electronics a posé la première pierre d'une usine de fabrication de semi-conducteurs de 11 milliards USD au Gujarat, prévue pour 50 000 démarrages de plaquettes par mois sur des nœuds allant de 110 nm à 28 nm. Les subventions liées à la conception ont déjà produit 16 tape-outs et sept spins de silicium d'ici 2025, montrant que l'écosystème s'étend de l'EDA à l'OSAT. Bien qu'une production de GPU en volume soit peu probable avant 2028, la clarté des politiques signale une feuille de route pour l'allègement tarifaire une fois que le rendement domestique augmentera, promettant un coût total de possession plus faible pour les acheteurs sur le marché des GPU discrets en Inde.

Prolifération des outils de création vidéo OTT nécessitant un rendu en temps réel

Les cartes de la série RTX 50 encodent et décodent désormais des flux 4:2:2 10 bits, offrant une réduction du bruit UltraNR 75 % plus rapide que la génération précédente.[2]Intel Corp., "Intel et Tata Electronics signent un protocole d'accord de fonderie," intel.com Les exportations d'Adobe Premiere Pro sont raccourcies de 30 % sur les ordinateurs portables RTX 5090, permettant aux monteurs de respecter des délais le jour même.[3]Nvidia Corp., "Présentation de la série RTX 50," nvidia.comHotstar, Zee5 et SonyLIV commandant des milliers d'heures d'émissions régionales chaque année, les studios de post-production à Mumbai, Hyderabad et Chennai ont standardisé les GPU discrets pour les montages en 4K. L'élan créatif maintient la demande de stations de travail à un niveau élevé, même lorsque le jeu grand public arrive à saturation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Droits de douane à l'importation persistants gonflant les coûts de nomenclature | -3.2% | À l'échelle nationale, touche toutes les cartes et composants importés | Court terme (≤ 2 ans) |

| Déficits d'infrastructure électrique limitant le déploiement de GPU haut de gamme | -2.8% | Aigus dans les réseaux de rang 2 et rang 3 | Moyen terme (2 à 4 ans) |

| Pénurie de nœuds de chaîne d'approvisionnement PCIe Gen5 en Inde | -1.5% | Segments des centres de données et des stations de travail | Moyen terme (2 à 4 ans) |

| Réseau de service après-vente fragmenté pour les GPU de niveau station de travail | -1.1% | Lacunes de couverture dans les villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Droits de douane à l'importation persistants gonflant les coûts de nomenclature

Les cartes graphiques relevant du code SH 85439000 sont soumises à un droit de douane de 7,5 %, une taxe de protection sociale de 10 % et une IGST de 18 %, portant les prix de détail à 15-20 % au-dessus du coût à l'atterrissage. La dérive de la devise de 82 INR à 85 INR par USD début 2026 ajoute encore 3 à 4 % aux factures. Les hyperscalers atténuent l'impact grâce à des accords OEM directs, mais les petits assembleurs de systèmes ne disposent pas de ce levier. Tant que l'assemblage local ne prendra pas de l'ampleur, l'incertitude tarifaire maintiendra les acheteurs grand public dans l'expectative, réduisant le TCAC du marché des GPU discrets en Inde.

Déficits d'infrastructure électrique limitant le déploiement de GPU haut de gamme

Les racks IA consommant 150 kilowatts se heurtent à des réseaux conçus pour des serveurs hérités de 20 kilowatts. Deloitte prévoit que la demande des centres de données atteindra 40 à 45 TWh d'ici 2030, l'équivalent de la consommation annuelle d'un État de taille moyenne. Les opérateurs ont recours à des générateurs captifs, ce qui augmente les dépenses d'investissement de plusieurs dizaines de pourcents et complique les rapports ESG. Sans accélération des mises à niveau du réseau de transport, les déploiements dans les villes secondaires pourraient stagner, tempérant l'expansion à long terme du marché des GPU discrets en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application d'appareil : les accélérateurs de centres de données ancrent la croissance

Les serveurs et accélérateurs de centres de données représentaient 38,62 % de la part du marché des GPU discrets en Inde en 2025, et le segment est en passe d'afficher un TCAC de 20,45 % jusqu'en 2031. La commande de 2 milliards USD de Yotta pour 20 736 modules Nvidia Blackwell Ultra illustre la préférence des hyperscalers pour le silicium IA dédié. La taille du marché des GPU discrets en Inde liée aux PC et stations de travail reste robuste grâce à l'essor de l'esport et de la création de contenu, mais la croissance ralentit par rapport aux déploiements à l'échelle des racks. Les appareils mobiles exploitent des GPU intégrés comme l'Adreno du Snapdragon 8 Elite, brouillant les frontières des catégories mais contribuant à des tranches de revenus modestes. L'ADAS automobile et la robotique en périphérie émergent comme des adoptants de niche, introduisant de nouveaux secteurs verticaux qui élargissent la demande mais ne dépasseront pas le volume des centres de données cette décennie.

Le calcul stratégique est clair : déployer une carte de classe H100 compense le besoin d'une douzaine de GPU grand public, économisant de l'espace en rack et de l'énergie. Par conséquent, les budgets des entreprises s'orientent vers les accélérateurs IA, accélérant le transfert de revenus même si les volumes unitaires penchent vers les composants de milieu de gamme. Le secteur des GPU discrets en Inde continue de cultiver les communautés d'enthousiastes, mais les commandes hyperscale domineront les feuilles de route des fournisseurs. Les intégrateurs qui co-conçoivent des structures IA complètes, comme TCS avec les clusters AMD MI455X, élèvent la barre des performances clé en main et supplantent les configurations OEM traditionnelles.

Par type de mémoire : la HBM gagne des parts malgré la domination de la GDDR

Les composants GDDR représentaient 68,94 % de la part du marché des GPU discrets en Inde en 2025, car ils offrent le meilleur équilibre prix-performance pour le jeu et l'inférence IA grand public. Pourtant, les appareils équipés de HBM enregistreront un TCAC de 20,73 % jusqu'en 2031, à mesure que la taille des modèles dépasse la barre des 100 milliards de paramètres. L'AMD Instinct MI455X et le Nvidia Blackwell Ultra intègrent tous deux de la HBM3 ou HBM3e, fournissant jusqu'à 8 To/s de bande passante. La taille du marché des GPU discrets en Inde liée à la HBM est contrainte par l'offre : SK Hynix, Samsung et Micron allouent les volumes des premières séries aux plus grands acheteurs cloud, laissant les entreprises plus petites en attente. Les différences de coût de 500 à 1 000 USD par GPU maintiennent la GDDR attrayante pour les cartes de milieu de gamme, tandis que la GDDR7 promet des améliorations de bande passante jusqu'à 1,5 To/s d'ici 2027.

Les opérateurs naviguent entre un compromis : entasser davantage de cartes GDDR par rack ou moins de cartes à haute bande passante avec un temps d'entraînement plus court. Les grands acheteurs comme Yotta et TCS optent pour la HBM malgré le choc des prix, pariant sur la pérennité, tandis que les clouds régionaux attendent une normalisation des prix. Cette bifurcation devrait persister, les références centrées sur la GDDR dominant les expéditions unitaires et la HBM se concentrant autour des tranches de revenus premium du marché des GPU discrets en Inde.

Par niveau de performance : les accélérateurs IA dépassent les segments grand public

Les cartes grand public haute performance dans la tranche 400-1 200 USD détenaient 36,73 % de part de marché en 2025, répondant aux besoins des joueurs et des créateurs. Mais les accélérateurs dont le prix dépasse 1 200 USD croîtront plus rapidement à un TCAC de 20,68 % jusqu'en 2031, portés par les budgets IA des entreprises. Le Gaudi 3 d'Intel revendique un débit 50 % supérieur à celui du Nvidia H100 et a déjà signé des accords avec Airtel, Infosys et Ola Krutrim. La famille RTX 50 de NVIDIA compresse les fonctionnalités professionnelles dans les cartes pour joueurs, brouillant les niveaux traditionnels, mais l'avantage prix-performance favorise toujours les références pour centres de données pour les déploiements à grande échelle.

Les GPU grand public à moins de 400 USD continuent de se vendre en volume auprès des acheteurs soucieux des prix, mais les marges très faibles limitent l'enthousiasme des canaux de distribution. Les cartes bas de gamme à moins de 100 USD servent les mises à niveau de systèmes hérités mais contribuent peu aux revenus. Dans l'ensemble, la taille du marché des GPU discrets en Inde pourrait enregistrer davantage d'unités aux prix milieu de gamme, mais la croissance en valeur se concentre vers les accélérateurs IA.

Analyse géographique

Les clusters métropolitains, Mumbai, Bengaluru, Hyderabad, Chennai et Pune, représentaient environ 60 % de la taille du marché des GPU discrets en Inde en 2025. Les mégaprojets hyperscale, tels que l'expansion de 17,5 milliards USD de Microsoft et le campus sud de 15 milliards USD de Google, installent des racks denses en GPU qui éclipsent la demande grand public. Les centres de rang 2 rattrapent leur retard : les plus de 650 déploiements en radiologie de DeepTek.ai s'étendent sur 21 États, et Achala Health affine les modèles Med Gemini dans des hôpitaux semi-urbains, introduisant des GPU professionnels dans des régions mal desservies.

Le Gujarat et l'Assam émergent comme des hubs de semi-conducteurs, avec l'usine de fabrication de 11 milliards USD de Tata Electronics à Dholera et un OSAT lié à Intel à Jagiroad, signalant des plans de localisation de la chaîne d'approvisionnement. La couverture après-vente reste concentrée dans les métropoles ; ASUS, Gigabyte et Zotac proposent des modèles de dépôt en magasin qui laissent les clients des villes plus petites attendre plus de 10 jours pour un retour RMA. Le nord et l'est de l'Inde sont en retard sur le sud et l'ouest en termes de densité de centres de données, mais la mission IndiaAI entend répartir 63 000 GPU à l'échelle nationale d'ici 2027, atténuant la concentration géographique du calcul.

Des plateformes décentralisées telles que GPU.Net agrègent des cartes inactives dans les villes secondaires, louant des cycles aux start-ups IA à des tarifs inférieurs aux listes des hyperscalers. Bien que des obstacles en matière de fiabilité persistent, ces modèles laissent entrevoir une future élasticité pour le marché des GPU discrets en Inde. Les contraintes du réseau électrique restent un facteur imprévisible : sans accélération des projets de transport d'électricité, la croissance pourrait continuer à se concentrer là où l'alimentation est stable, ralentissant la pénétration rurale.

Paysage concurrentiel

NVIDIA maintient une part dominante dans les centres de données, mais AMD a porté son empreinte en Inde à environ 20-25 % des déploiements en 2025, tandis que le Gaudi 3 d'Intel vise la parité sur les métriques d'entraînement et d'inférence. Les fournisseurs de cartes additionnelles, ASUS, Gigabyte, MSI, Zotac, Colorful, Sapphire, Palit, Galax et Leadtek, se concurrencent sur les extensions de garantie et le service régional, mais cèdent les contrats hyperscale directs aux fabricants de GPU. L'investissement croisé de 5 milliards USD entre Nvidia et Intel en septembre 2025 souligne une tendance vers des feuilles de route de silicium intégrées verticalement.

Des start-ups comme GPU.Net, Pictor Network et Lumora AI récupèrent des cartes de bureau inactives dans des nuages décentralisés, comprimant les prix des hyperscalers pour les charges de travail d'inférence en rafale. Les stacks TCS-AMD Helios illustrent comment les intégrateurs co-conçoivent des racks complets pour maximiser les performances ROCm, contournant les OEM de serveurs traditionnels. Les fournisseurs de GPU mobiles, Qualcomm, Apple et MediaTek, grignotent les charges de travail légères d'IA et créatives, mais les cartes discrètes dominent toujours les corridors de performance haut de gamme. La clarté réglementaire reste inégale ; le BIS gère la conformité électromagnétique, tandis que les codes tarifaires génèrent des frictions à l'importation, laissant place à une harmonisation des politiques qui pourrait remodeler la dynamique concurrentielle.

Leaders du secteur des GPU discrets en Inde

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

ASUS Tek Computer Inc.

Arm Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TCS et AMD ont dévoilé l'architecture rack-scale Helios, alimentée par des GPU Instinct MI455X, sur une empreinte de 200 mégawatts au centre de données IA HyperVault.

- Février 2026 : NVIDIA a lancé des partenariats de fabrication IA avec les principaux fabricants et laboratoires académiques indiens pour accélérer l'adoption du modèle Nemotron.

- Janvier 2026 : Yotta Data Services s'est engagé à investir 2 milliards USD pour 20 736 GPU Nvidia Blackwell Ultra, avec un déploiement prévu en août 2026.

Périmètre du rapport sur le marché des GPU discrets en Inde

Un GPU discret, ou unité de traitement graphique discrète, est un composant matériel dédié conçu exclusivement pour gérer le rendu graphique et les tâches de calcul parallèle, fonctionnant indépendamment de l'unité centrale de traitement (CPU) avec sa propre mémoire vidéo dédiée (VRAM) et ses propres circuits d'alimentation.

Le rapport sur le marché des GPU discrets en Inde est segmenté par application d'appareil (appareils mobiles et tablettes, PC et stations de travail, serveurs et accélérateurs de centres de données, consoles de jeux et appareils portables, automobile/ADAS, et autres appareils embarqués et en périphérie), type de mémoire (GPU à base de GDDR et GPU à base de HBM), niveau de performance (GPU bas de gamme (moins de 100 USD), GPU grand public (100 USD à 400 USD), GPU grand public haute performance (400 USD à 1 200 USD) et GPU accélérateurs de centres de données/IA (plus de 1 200 USD)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils mobiles et tablettes |

| PC et stations de travail |

| Serveurs et accélérateurs de centres de données |

| Consoles de jeux et appareils portables |

| Automobile / ADAS |

| Autres appareils embarqués et en périphérie |

| GPU à base de GDDR |

| GPU à base de HBM |

| GPU bas de gamme (moins de 100 USD) |

| GPU grand public (100 USD à 400 USD) |

| GPU grand public haute performance (400 USD à 1 200 USD) |

| GPU accélérateurs de centres de données / IA (plus de 1 200 USD) |

| Par application d'appareil | Appareils mobiles et tablettes |

| PC et stations de travail | |

| Serveurs et accélérateurs de centres de données | |

| Consoles de jeux et appareils portables | |

| Automobile / ADAS | |

| Autres appareils embarqués et en périphérie | |

| Par type de mémoire | GPU à base de GDDR |

| GPU à base de HBM | |

| Par niveau de performance | GPU bas de gamme (moins de 100 USD) |

| GPU grand public (100 USD à 400 USD) | |

| GPU grand public haute performance (400 USD à 1 200 USD) | |

| GPU accélérateurs de centres de données / IA (plus de 1 200 USD) |

Questions clés auxquelles le rapport répond

À quelle vitesse les accélérateurs IA vont-ils croître au sein du segment GPU en Inde ?

Le niveau des accélérateurs de centres de données et d'IA dont le prix dépasse 1 200 USD devrait enregistrer un TCAC de 20,68 % entre 2026 et 2031, les hyperscalers et les programmes gouvernementaux d'IA favorisant le silicium dédié.

Quelle technologie de mémoire gagne des parts dans les centres de données indiens ?

Les GPU à mémoire à haute bande passante (HBM) progresseront à un TCAC de 20,73 % jusqu'en 2031, portés par le besoin d'une bande passante de plusieurs téraoctets par seconde pour entraîner les grands modèles de langage.

Quelle part représentent aujourd'hui les serveurs et accélérateurs ?

Les serveurs et accélérateurs de centres de données représentent déjà 38,62 % des revenus de 2025, ce qui en fait la plus grande tranche d'application d'appareil.

Les droits de douane à l'importation sont-ils susceptibles de changer prochainement ?

Les projets de politique dans le cadre du PLI 2.0 laissent entrevoir des droits réduits une fois que l'assemblage domestique prendra de l'ampleur, mais aucun calendrier ferme n'a été annoncé, maintenant la volatilité des prix à court terme.

Dernière mise à jour de la page le: