Taille et parts du marché de la location de grues mobiles en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

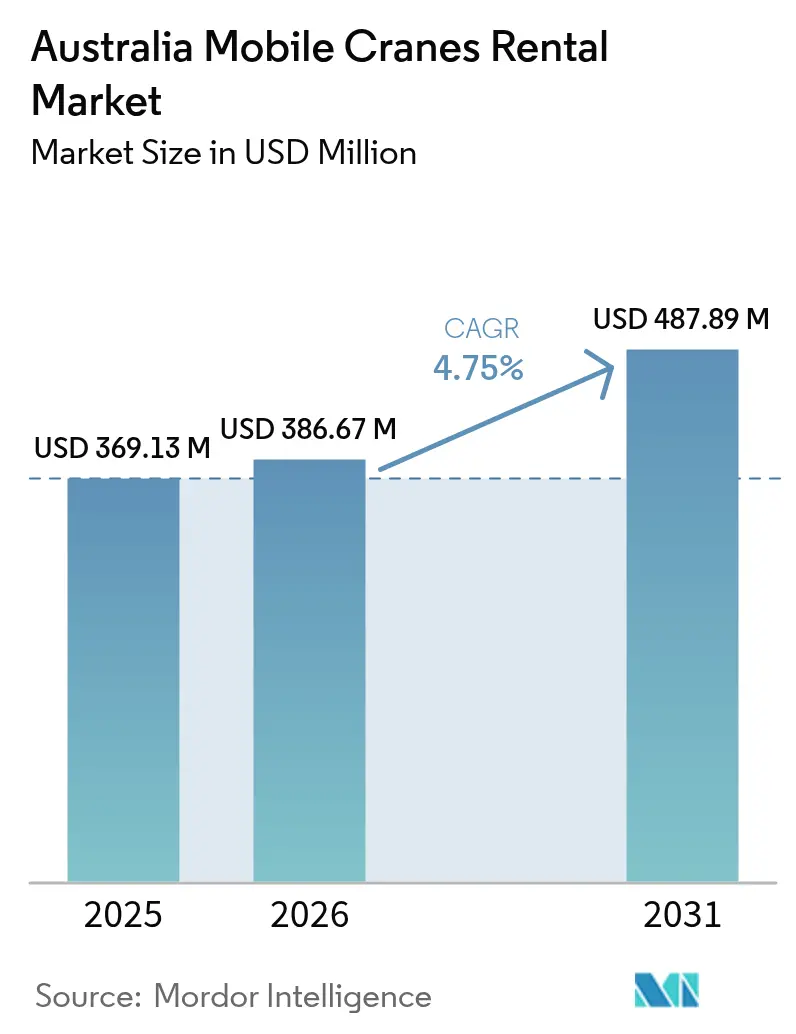

| Taille du marché de l'année de base (2025) | 369.13 Millions de dollars américains |

| Taille du Marché (2026) | 386.67 Millions de dollars américains |

| Taille du Marché (2031) | 487.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de grues mobiles en Australie par Mordor Intelligence

La taille du marché australien de la location de grues mobiles en 2026 est estimée à 386,67 millions USD, en progression par rapport à la valeur de 2025 de 369,13 millions USD, avec des projections pour 2031 s'établissant à 487,89 millions USD, croissant à un CAGR de 4,75 % sur la période 2026-2031. Des dépenses d'infrastructure robustes, une reprise des dépenses d'investissement minier et l'essor de la construction de parcs éoliens ancrent collectivement cette expansion. Les clients de la location se tournent de plus en plus vers des contrats à long terme plutôt que vers la propriété, une tendance qui protège les bilans des achats d'équipements à forte intensité de capital et s'adapte à des calendriers de projets volatils. La demande s'oriente également vers les modèles à chenilles et de levage ultra-lourd à mesure que les hauteurs de moyeu des éoliennes augmentent et que les projets miniers se complexifient, tandis que l'optimisation de flotte par télématique et des règles d'émissions plus strictes stimulent un renouvellement accéléré des parcs. L'intensité concurrentielle est modérée, car les coûts élevés des actifs et des règles de sécurité strictes dissuadent les nouveaux entrants, mais les acteurs internationaux consolident les spécialistes régionaux pour développer les investissements technologiques et l'envergure géographique.

Points clés du rapport

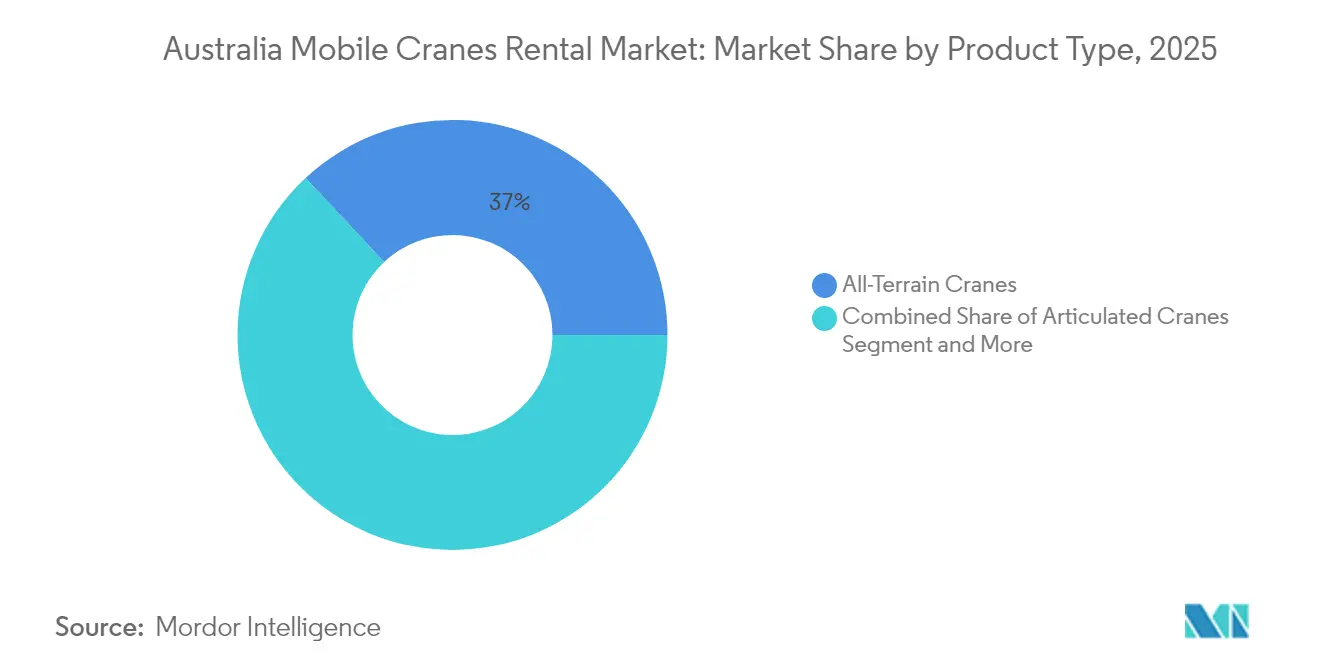

- Par type de produit, les grues tout-terrain ont dominé avec 36,98 % de la part de marché australien de la location de grues mobiles en 2025 ; les grues à chenilles devraient progresser à un CAGR de 4,92 % d'ici 2031.

- Par type de location, les contrats à court terme représentaient 63,58 % de la part de marché australien de la location de grues mobiles en 2025, tandis que les contrats à long terme affichaient le CAGR prévisionnel le plus élevé à 5,88 % jusqu'en 2031.

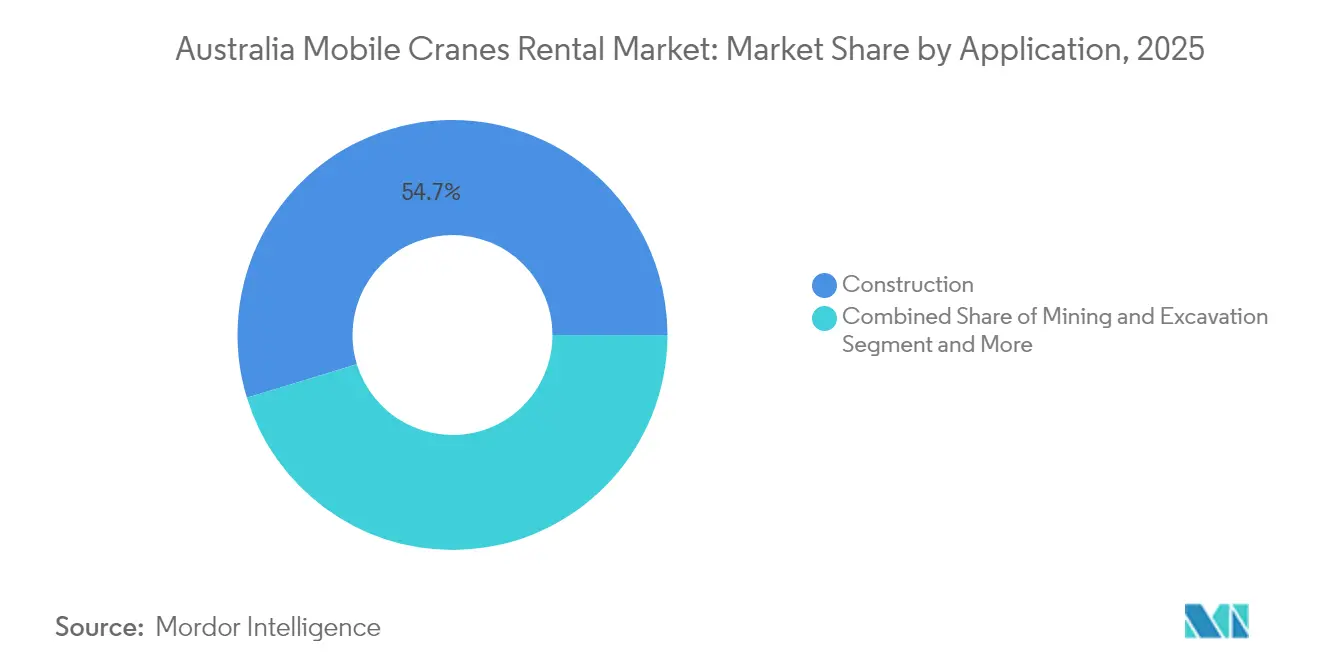

- Par application, la construction représentait 54,72 % de la part de marché australien de la location de grues mobiles en 2025, tandis que les activités maritimes et offshore devraient croître à un CAGR de 5,62 % d'ici 2031.

- Par capacité, les unités jusqu'à 50 tonnes représentaient 47,62 % de la part de marché australien de la location de grues mobiles en 2025, et les grues de plus de 300 tonnes devraient se développer à un CAGR de 6,37 % d'ici 2031.

- Par géographie, la Nouvelle-Galles du Sud conservait 35,96 % de la part de marché australien de la location de grues mobiles en 2025, tandis que l'Australie-Occidentale devrait enregistrer le CAGR le plus rapide à 5,25 % grâce aux expansions du minerai de fer.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de grues mobiles en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des dépenses d'investissement minier | +1.8% | Australie-Occidentale, Queensland, Territoire du Nord | Court terme (≤ 2 ans) |

| L'essor des énergies renouvelables stimule les levages | +1.4% | National ; gains précoces dans le Queensland, Victoria, Australie-Méridionale | Moyen terme (2-4 ans) |

| Montée en puissance des mégaprojets d'infrastructure | +1.2% | National ; accent mis sur la Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| Le recours à la location évite les dépenses d'investissement | +0.9% | National | Long terme (≥ 4 ans) |

| La télématique stimule le renouvellement des parcs | +0.7% | National | Long terme (≥ 4 ans) |

| Des règles plus strictes accélèrent le renouvellement des parcs | +0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise des dépenses d'investissement minier dans le minerai de fer et les minéraux critiques

La reprise des investissements miniers, en particulier dans le minerai de fer et les minéraux critiques, constitue le principal facteur de variation de la demande de levage lourd. L'expansion Hope Downs 2 de Rio Tinto d'une valeur de 1,6 milliard USD et la mise à niveau de Tanami de Newmont prévoient toutes deux des grues à chenilles de plusieurs centaines de tonnes pour la mise en place de modules, tandis que les constructions de raffineries de lithium en Australie-Occidentale et au Queensland nécessitent des levages de précision d'autoclaves et de coques de fours rotatifs [1]« Aperçu du projet Hope Downs 2 », Rio Tinto, riotinto.com. Les producteurs préfèrent louer l'équipement pour éviter les actifs cycliquement immobilisés, aussi les fournisseurs négocient-ils des contrats take-or-pay de deux ans liés aux jalons des projets. Les modernisations d'automatisation dans les fosses déclenchent également des campagnes de levage périodiques pour l'infrastructure de camions sans chauffeur et l'installation de portiques de convoyeurs.

Essor des énergies renouvelables (parcs éoliens terrestres) nécessitant des levages supérieurs à 150 T

L'escalade de la construction de parcs éoliens redéfinit les besoins en capacité, les poids des nacelles dépassant 120 tonnes et les hauteurs de moyeu excédant 110 mètres. Des projets tels que Forest Wind et MacIntyre nécessitent des levages en tandem et des échanges de pales que seules des grues à chenilles de plus de 300 tonnes ou des unités tout-terrain géantes peuvent accomplir. Des fenêtres d'érection serrées amplifient les pénalités pour temps d'arrêt, si bien que les développeurs immobilisent souvent des grues pendant dix-huit mois, couvrant la construction et l'entretien précoce. Les centres de batteries à l'échelle du réseau s'appuient sur cette logistique pour partager les corridors de transport. Les mêmes actifs tournent ensuite vers des campagnes de repowering, générant des revenus secondaires sans temps d'arrêt de relocalisation. La planification de l'éolien offshore augmente le potentiel à long terme pour les spécialistes du levage lourd à capacité marine [2]« Fiche d'information sur le projet Forest Wind Farm », Agence australienne des énergies renouvelables, arena.gov.au.

Montée en puissance des mégaprojets d'infrastructure et de transport

Le long pipeline australien de mégaprojets de transport maintient les parcs de grues actifs tout au long des cycles économiques. Inland Rail s'étend sur 1 700 kilomètres et nécessite une mise en place continue de poutres de ponts, tandis que Sydney Metro West et le Grand Chantier de Victoria ajoutent collectivement des dizaines de boîtes de stations et de puits de tunnels. Les budgets d'infrastructure fédéraux et étatiques restent protégés jusqu'en 2030, garantissant une visibilité pluriannuelle pour les parcs de location. Les règles de congestion urbaine favorisent les unités tout-terrain à faible encombrement dotées d'une télématique avancée qui optimise le séquençage des levages et la gestion du trafic. Les cadres de location à long terme réduisent les temps d'inactivité, améliorant l'utilisation des parcs et les marges [3]« Programme d'investissement dans les infrastructures », Département des infrastructures, des transports, du développement régional et des communications, infrastructure.gov.au.

Transition vers la location pour éviter les dépenses d'investissement et la charge de maintenance

Les équipes de trésorerie d'entreprise considèrent de plus en plus la propriété de grues comme un frein inutile sur les rendements, compte tenu du resserrement des marchés de capitaux et des pipelines de projets volatils. Le passage à un modèle de location élimine les achats initiaux, transfère le risque de maintenance et de certification aux spécialistes, et permet aux entrepreneurs d'ajuster les parcs à la hausse ou à la baisse en quelques semaines. Cette pratique a gagné en importance après 2024, lorsque plusieurs constructeurs de taille intermédiaire ont restructuré leurs bilans pour remporter des contrats d'infrastructure avec des clauses d'endettement plus faibles. Les sociétés de location répondent en regroupant la télématique de maintenance prédictive, la formation des opérateurs et les services de gestion du carburant dans des accords-cadres de trois à cinq ans qui garantissent la disponibilité et plafonnent les coûts horaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La cyclicité des prix des matières premières affecte les locations | −1.2% | Australie-Occidentale, Queensland, Territoire du Nord | Court terme (≤ 2 ans) |

| Coûts élevés de conformité en matière de sécurité | −0.8% | National ; variation selon les États | Court terme (≤ 2 ans) |

| Flambée des primes d'assurance après les litiges | −0.6% | National | Moyen terme (2-4 ans) |

| Systèmes modulaires se substituant aux grues | −0.4% | Construction urbaine en Nouvelle-Galles du Sud, Victoria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des prix des matières premières freinant les locations dans le secteur minier

Les marchés volatils des matières premières compliquent la planification des parcs dans les États riches en ressources. Une baisse significative du prix du minerai de fer au milieu de 2025 a suspendu les décisions finales d'investissement pour deux gisements du Pilbara, entraînant le report immédiat de plusieurs locations de grues à chenilles. Les sociétés de location doivent entre-temps assurer le service de la dette sur les équipements immobilisés et absorber les coûts de stockage, de maintenance et de certification. Les clients miniers adoptant de plus en plus l'approvisionnement en flux tendu, le taux d'utilisation peut passer de 95 % à 55 % en un trimestre, fragilisant les flux de trésorerie et les ratios d'engagements. La diversification géographique est utile, mais les repositionnements longue distance sur plus de 3 000 kilomètres érodent tout gain anticyclique. Les banques réagissent en resserrant les lignes de financement d'équipements et en exigeant des marges d'intérêt plus élevées.

Coûts élevés de conformité en matière de sécurité et d'agrément

L'escalade des coûts de conformité en matière de sécurité érode les marges, en particulier pour les petits opérateurs qui ne bénéficient pas d'économies d'échelle. Les licences de travail à haut risque pour les grues de plus de 100 tonnes impliquent désormais des frais élevés par opérateur à Victoria, tandis que les nouveaux programmes d'intégration mobilisent cinq jours non facturables. Chaque État applique des exigences différentes en matière de carnet de bord, de plan de gréage et de surveillance, de sorte que les entreprises actives à l'échelle nationale financent plusieurs certifications pour les mêmes équipes. Les inspections techniques externes annuelles, rendues obligatoires après deux incidents graves en 2024, représentent des coûts élevés par unité. Ces frais généraux font augmenter les taux de location au seuil de rentabilité, mais les entrepreneurs sensibles aux prix résistent à répercuter l'intégralité de la hausse sur les clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination tout-terrain face à l'essor des grues à chenilles

Les grues tout-terrain représentaient 36,98 % de la part de marché australien de la location de grues mobiles en 2025, reflétant leur adaptabilité sur terrain pavé et accidenté. Les unités à chenilles, en revanche, sont prévues pour un CAGR de 4,92 %, portées par les expansions du minerai de fer et des éoliennes plus grandes. La démonstration SK6000 de Mammoet renouvelle l'intérêt des clients pour les solutions de levage ultra-lourd dépassant 6 000 tonnes. Les sociétés de location diversifient leurs parcs avec des modèles tout-terrain à plus grande hauteur de flèche pour conserver les travaux d'infrastructure urbaine, mais les investissements technologiques orientent l'allocation de capital vers les grues à chenilles riches en capteurs. Sur la période de prévision, la taille du marché australien de la location de grues mobiles pour les unités à chenilles devrait croître à mesure que les mineurs intègrent des clauses de location à long terme liées aux indexations sur les prix du minerai.

La catégorie des camions-grues à échelle intermédiaire satisfait les travaux de maintenance métropolitaine et d'élargissement d'autoroutes qui exigent une relocalisation quotidienne. Les modèles tout-terrain restent solidement implantés dans les révisions de raffineries, tandis que les grues articulées conservent une demande de niche à l'intérieur des installations industrielles à faible hauteur libre. Les stratégies de rotation des équipements favorisent le regroupement des parcs tout-terrain et à chenilles pour améliorer l'utilisation globale et la vente croisée de services d'ingénierie à valeur ajoutée.

Par type de location : la position dominante du court terme cède la place à la croissance du long terme

Les locations à court terme représentaient 63,58 % de la part de marché australien de la location de grues mobiles en 2025, mais leur croissance a décéléré à mesure que les entrepreneurs recherchaient davantage de prévisibilité. Les contrats à long terme de plus de douze mois progresseront à un CAGR de 5,88 % grâce aux projets de transport pluriannuels. La taille du marché australien de la location de grues mobiles, imputable aux contrats à long terme, augmentera significativement d'ici 2031, limitant la saisonnalité pour les opérateurs. Les accords-cadres regroupent la maintenance préventive, les tableaux de bord de télémétrie et la formation des opérateurs, améliorant les indicateurs de sécurité et renforçant les liens avec les clients.

Les travaux d'urgence lors de pannes, les installations de festivals et la réparation après tempêtes maintiennent une demande résiliente à court terme, bien que la concurrence sur les prix s'intensifie car les barrières à l'entrée sont plus faibles pour les parcs de taille réduite. Les fournisseurs exploitant des portails de réservation numériques séduisent les clients motivés par la commodité, mais doivent se prémunir contre l'érosion des prix grâce à des garanties de disponibilité différenciées.

Par application : la construction en tête tandis que le maritime s'accélère

La construction a absorbé 54,72 % de la part de marché australien de la location de grues mobiles en 2025, portée par le creusement de tunnels, le rail surélevé et les développements de tours mixtes à Sydney, Melbourne et Brisbane. Les extensions portuaires à Hay Point et Fremantle, ainsi que l'ingénierie préliminaire pour l'éolien offshore, stimulent la demande maritime à un CAGR prévu de 5,62 %. La taille du marché australien de la location de grues mobiles liée aux levages maritimes croîtra significativement d'ici 2031 à mesure que les opérateurs déploieront des modèles résistants à la corrosion dotés de fonctionnalités de compensation de mouvement.

La maintenance industrielle pour les services publics d'énergie reste stable, illustrée par les dépenses d'investissement de CS Energy pour l'exercice 2024 qui ont nécessité plusieurs levages en tandem. La catégorie minière affiche des pics cycliques mais sous-tend des projets de longue durée favorisant les équipements à chenilles. Les services publics investissant dans le stockage de batteries à l'échelle du réseau ajoutent également des tâches de levage dans les sous-stations, élargissant la diversité des applications.

Par capacité : la capacité légère domine, la capacité lourde progresse fortement

Les grues jusqu'à 50 tonnes représentaient 47,62 % de la part de marché australien de la location de grues mobiles en 2025 en raison d'une forte utilisation dans la construction métropolitaine, la maintenance des installations et la logistique de courte distance. La croissance pivote vers le segment au-delà de 300 tonnes à un CAGR de 6,37 % car les poids des nacelles dépassent désormais 120 tonnes et les hauteurs de moyeu surpassent 110 mètres. L'XCA4000 de XCMG, conçu pour des éoliennes de 16 MW, illustre la réponse des équipementiers à l'escalade de la construction de parcs éoliens. Les sociétés de location se couvrent en acquérant des inserts de flèche modulaires qui augmentent la capacité des plateformes existantes, optimisant la répartition du capital.

Les unités de milieu de gamme de 51 à 150 tonnes restent essentielles pour la pose de poutres de ponts et les grandes révisions de raffineries ; cependant, les prix subissent une pression alors que les unités de plus grande taille baissent leurs tarifs pour protéger la rotation du parc durant les périodes creuses. Les divisions spécialisées dans le levage lourd commandent des marges brutes premium, compensant un taux d'utilisation plus faible par des tarifs journaliers de location plus élevés et des honoraires d'ingénierie accessoires.

Analyse géographique

La Nouvelle-Galles du Sud conservait 35,96 % de la part de marché australien de la location de grues mobiles en 2025, portée par les lots Sydney Metro West et Western Harbour Tunnel. La certitude réglementaire et les réseaux matures de sous-traitants permettent des processus de délivrance de permis rationalisés, maintenant un taux de base élevé d'utilisation des grues. Alimentée par de nouveaux investissements en capacité minière de fer à Hope Downs 2 et dans d'autres actifs du Pilbara, l'Australie-Occidentale devrait afficher le CAGR le plus solide à 5,25 %. Les opérateurs de location positionnent des dépôts à Karratha et Port Hedland pour réduire les kilomètres de mobilisation, en utilisant la télématique pour la préparation prédictive des pièces.

Le Grand Chantier de Victoria maintient une part de revenus significative, combinant des boucles ferroviaires de banlieue et le percement de tunnels pour North East Link qui exigent des équipes nocturnes, renforçant la demande de grues électriques à faible bruit. Le Queensland bénéficie du parc éolien Forest Wind de 1 200 MW et du réseau Clarke Creek de 450 MW, attirant des grues à chenilles de levage lourd et des unités tout-terrain de 300 tonnes. L'Australie-Méridionale s'appuie sur le repowering éolien terrestre et les projets pilotes hydrogène, ancrant une activité modérée mais persistante.

La dispersion géographique complique le déploiement des parcs, car les retours à vide sur plus de 3 000 kilomètres alourdissent les coûts de déplacement à vide. Les opérateurs négocient donc des alliances multi-États ou acquièrent des pairs régionaux pour mutualiser les actifs. Les plans d'amortissement s'alignent sur les concentrations de demande, en retirant en premier les moteurs les plus anciens dans les États aux mandats d'émissions plus stricts. Dans l'ensemble, le marché australien de la location de grues mobiles restera concentré sur la côte est, mais connaîtra des pics de croissance exceptionnels dans les corridors riches en ressources de l'ouest et du nord.

Paysage réglementaire

Les activités de location de grues mobiles en Australie relèvent des cadres de santé et sécurité au travail (WHS) mis en œuvre par les régulateurs des États et territoires, appuyés par les directives de Safe Work Australia. Les obligations clés comprennent la garantie que les grues sont sûres à l'utilisation, que les opérateurs détiennent les catégories de licence de travail à haut risque pertinentes, et que les exigences relatives aux équipements enregistrables sont respectées, y compris les attentes d'enregistrement pour les grues mobiles de plus grande capacité dans de nombreuses juridictions.

La réglementation influence également de plus en plus le renouvellement de flotte et la logistique de mobilisation. L'ADR 80/04 a introduit des exigences plus strictes en matière d'émissions nocives pour les nouveaux modèles de véhicules lourds à partir du 1er novembre 2024, affectant les tracteurs routiers et les camions de soutien utilisés pour déplacer les grues et les contrepoids. Par ailleurs, le National Heavy Vehicle Regulator a communiqué des changements dans le cadre des amendements relatifs à la masse, aux dimensions et au chargement des véhicules lourds, avec une entrée en vigueur en août 2026, incitant les sociétés de location à aligner les configurations et la planification des accès afin de réduire la dépendance aux permis spécifiques pour les déplacements hors gabarit.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les OEM fournissant des grues mobiles et des équipements de levage connexes en Australie, suivis par les distributeurs locaux et les partenaires de service qui soutiennent la spécification, l'importation, la mise en service et la disponibilité des pièces. Les distributeurs et intermédiaires tels que TRT Australia, Eilbeck Cranes, et les canaux de courtage comme Gleason Cranes relient l'approvisionnement en équipement aux propriétaires de flotte, tandis que les organismes du secteur, notamment le Crane Industry Council of Australia (CICA) et la Hire and Rental Industry Association (HRIA), fournissent formation, programmes de sécurité et normes qui façonnent les pratiques opérationnelles.

Les exploitants de location fournissent ensuite des solutions de levage de bout en bout combinant la location d'équipement avec opérateurs, planification de levage, permis, transport et exécution sur site pour la construction, les mines, les services publics et le travail maritime. L'utilisation de la flotte et les prix sont influencés par la concentration des projets de génie civil et la rapidité avec laquelle les actifs peuvent être mobilisés entre les États. Des indicateurs d'activité tels que le RLB Crane Index (T1 2026), rapportant 838 grues en opération à l'échelle nationale, soulignent la dépendance de la demande en aval à l'égard des travaux non résidentiels et d'ingénierie/génie civil, avec des grappes de projets majeurs (par exemple, d'importants ensembles à Victoria) soutenant une demande durable pour les unités de plus grande capacité et les grues sur chenilles.

Paysage concurrentiel

Le secteur présente une consolidation modérée. Coates, Boom Logistics et Sarens assurent une couverture nationale, tandis qu'Urban Crane, Galaxy et Universal Cranes défendent des niches régionales. United Rentals a annoncé son entrée en 2024 en acquérant Shore Hire, signalant l'intensification des stratégies de consolidation transfrontalières. L'envergure confère des remises à l'achat en gros et des investissements dans des plateformes de télématique que les acteurs de plus petite taille peinent à égaler.

La technologie est un facteur de différenciation central. Les premiers adoptants intègrent des capteurs de charge en temps réel, le déploiement automatisé des stabilisateurs et le géorepérage, des fonctionnalités qui ont démontré leur efficacité pour réduire les taux d'incidents. Les partenariats avec les équipementiers sur les modernisations conformes à la norme Euro V permettent aux parcs conformes de pratiquer des prix premium sur les projets gouvernementaux comportant des clauses d'achat vert. Les entreprises spécialisées creusent leur avantage concurrentiel dans le levage ultra-lourd, l'éolien offshore et les segments de maintenance lors d'arrêts planifiés, où le savoir-faire en ingénierie limite la marchandisation.

Malgré des barrières capitalistiques élevées, les entrants de niche proposant la supervision de levage autonome ou des groupes motopropulseurs hybrides peuvent perturber les modèles traditionnels. Les acteurs en place accélèrent donc leurs alliances de R&D avec des fabricants de capteurs et de batteries, positionnant leurs parcs pour les prochains appels d'offres d'éolien offshore et la construction de hubs hydrogène. Les assureurs fixent de plus en plus les primes en fonction des données de télématique, récompensant les opérateurs ayant un historique de sécurité irréprochable et des régimes de maintenance prédictive.

Acteurs majeurs du secteur australien de la location de grues mobiles

Boom Logistics Ltd

Tutt Bryant Group

Freo Group

Mammoet Australia

Kennards Hire

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des ensembles de génie civil de longue durée, des constructions liées à la transition énergétique et de la logistique habilitante qui accompagne les levages plus lourds et à plus longue portée. Infrastructure Australia maintient un pipeline national de projets à travers ses listes prioritaires, et en Australie-Méridionale, le lancement des travaux de tunnelage sur le projet River Torrens to Darlington (T2D) en juillet 2026 souligne l'ampleur des travaux souterrains qui génèrent une demande récurrente de grues pour les sites de puits, les segments préfabriqués, la logistique de site et les levages de maintenance. De même, la nomination de Bechtel par la High Speed Rail Authority pour la phase de développement Sydney-Newcastle en juillet 2026 signale un cadre de programme actif qui stimule une demande précoce pour l'établissement de site, les investigations et les travaux préparatoires qui alimentent une utilisation de grues sur plusieurs années.

Un deuxième espace blanc réside dans la modernisation de la flotte et l'efficacité logistique liée à la conformité. L'ADR 80/04 et les futurs changements de masse et de dimension du NHVR augmentent la valeur des prestataires de location capables de fournir des véhicules de soutien conformes, d'optimiser les approbations d'itinéraires et de combiner la location de grues avec le transport spécialisé et la gestion des permis. Le plaidoyer du secteur, y compris les soumissions du CICA visant un accès plus rationalisé et des concepts d'approbation d'itinéraires numériques, renforce encore un chemin pour les exploitants dotés de télématique, d'automatisation documentaire et de capacités de conformité multi-États afin de remporter des contrats de type cadre. Du côté de l'offre, des investissements visibles dans la flotte et les capacités, tels que la commande par Borger Crane Hire and Rigging de 17 grues Liebherr en mai 2026, et l'ajout par Cranecorp Australia d'une Liebherr LTM1650-8.1 en mai 2026, indiquent où les clients paient pour une portée et une fiabilité tout-terrain de plus grande capacité pour les énergies renouvelables, le transport d'électricité et la maintenance des infrastructures majeures.

Développements récents du secteur

- Juin 2026 : Boom Logistics a annoncé une prolongation de contrat avec BHP à la mine d'Olympic Dam pouvant aller jusqu'à sept ans. Cette attribution sous-tend un déploiement de flotte et des ressources à long terme sur un actif minier majeur, soutenant la planification de l'allocation d'équipement et de la couverture de service sur un horizon pluriannuel.

- Mai 2026 : Cranecorp Australia a ajouté une grue tout-terrain Liebherr LTM1650-8.1 à sa flotte, élargissant sa capacité pour les projets d'énergies renouvelables, de transport d'électricité et de maintenance d'infrastructures majeures.

- Novembre 2024 : L'ADR 80/04 a renforcé les exigences en matière d'émissions pour les nouveaux modèles de véhicules lourds entrant en service, affectant les flottes de transport de grues et la délivrance de permis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés en Australie par la location de grues mobiles. Il inclut les arrangements de location typiques où une grue est fournie pour une durée de mission définie, avec un support opérationnel connexe lorsqu'il est contractualisé. Le dimensionnement est calculé en valeur, en USD, pour les années de l'étude.

Exclusions du périmètre : sont exclus la vente de grues, les grues à tour fixes, et les revenus relevant principalement du transport lourd ou de la location d'équipement générale lorsque la location de grues mobiles n'est pas le service principal.

Aperçu de la segmentation

- Par type de produit

- Grues tout-terrain

- Grues articulées

- Camions-grues

- Grues tout-terrain compactes

- Grues à chenilles

- Par type de location

- Court terme (inférieur ou égal à 12 mois)

- Long terme (supérieur à 12 mois)

- Par application

- Construction

- Exploitation minière et excavation

- Maritime et offshore

- Industriel et services publics

- Par capacité

- Jusqu'à 50 tonnes

- 51-150 tonnes

- 151-300 tonnes

- Plus de 300 tonnes

- Par région (Australie)

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- Australie-Méridionale

- Reste de l'Australie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision de la demande de location de grues à travers l'Australie, puis son alignement sur des hypothèses réalistes d'utilisation et de tarification. Nous nous référons à des sources publiques telles que l'Australian Bureau of Statistics pour les signaux d'activité de construction et minière, les pipelines de projets d'Infrastructure Australia, ainsi que les portails de planification des États et des projets majeurs pour le calendrier des grands chantiers.

Nous examinons également le contexte commercial et réglementaire car il affecte la disponibilité de la flotte et le coût opérationnel. Des sources telles que l'Australian Border Force et les statistiques douanières commerciales aident à évaluer les flux entrants d'équipement. Les normes et directives de sécurité (par exemple de Safe Work Australia) sont utilisées pour comprendre la répercussion des coûts liés à la conformité. Ceci est complété par les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable pour cartographier le renouvellement de flotte, le mix de contrats et l'exposition régionale. Nous utilisons également un abonnement payant axé sur les données financières et l'intelligence d'entreprise pour vérifier les données de base au niveau des entités. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire sert à tester la solidité de ce que suggèrent les indicateurs secondaires, notamment en ce qui concerne les tarifs journaliers, l'inclusion des opérateurs, les variations d'utilisation et la rapidité avec laquelle les grands projets passent de l'appel d'offres à la planification des levages. Nous avons échangé avec un mélange de prestataires de location, d'entrepreneurs qui achètent des services de levage, et de spécialistes du secteur dans les principaux États demandeurs de grues (y compris l'activité liée aux régions minières et aux infrastructures métropolitaines) afin que les lacunes dans les hypothèses puissent être comblées avant la finalisation des totaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Direction générale (CXO) : 12 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 17 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les indicateurs d'activité de construction, minière et industrielle sont traduits en un bassin de demande réaliste de location de grues par État, puis ajustés en fonction de la part typiquement satisfaite par la location par rapport aux flottes détenues en propre. Une fois le bassin de demande constitué, il est converti en valeur à l'aide d'intrants pratiques tels que les schémas typiques de durée de location (court terme versus long terme), les fourchettes d'utilisation typiques par catégorie de grue, l'évolution des tarifs journaliers par classe de capacité, et le changement de mix de projets entre les infrastructures civiles et le secteur des ressources.

Pour garder les totaux ancrés dans la réalité, nous les corroborons avec des vérifications ascendantes sélectives, y compris des comptages échantillonnés de flottes et des discussions sur l'utilisation, des vérifications de canaux sur les tarifs journaliers cités, et un test de cohérence prix moyen x volume pour les régions à forte activité. Lorsque certains revenus au niveau des entreprises ne peuvent pas être clairement séparés, nous les traitons par allocation proportionnelle basée sur le mix de services et les retours du terrain issus des entretiens, puis nous vérifions la cohérence au niveau des États.

Pour les prévisions, une analyse de scénarios est utilisée car la demande de location peut s'accélérer ou ralentir rapidement lorsque les grands projets entrent ou sortent de leur phase d'exécution. La vision prospective est façonnée par des variables telles que les cycles d'attribution des infrastructures publiques, la dynamique des dépenses d'investissement minières, les démarrages de parcs éoliens et de projets énergétiques, la disponibilité de main-d'œuvre pour les opérateurs et les équipes de gréage, et les éléments d'inflation des coûts qui influencent les réajustements de tarifs. Les hypothèses sont alignées sur ce que les répondants primaires jugent réalisable en matière de progression des tarifs et d'utilisation sur la période de prévision.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées comparant les résultats du modèle à des signaux indépendants, et tout écart important fait l'objet d'une investigation avant validation finale. Nous effectuons des contrôles d'anomalies à travers les États, la durée de location et le mix d'applications afin que les pics de projets ponctuels ne soient pas traités par erreur comme une demande stable, et nous revoyons la logique à travers plusieurs passages d'analystes.

Lorsqu'une divergence est constatée, le déclencheur est de revérifier les séries de données d'entrée, de revoir les hypothèses de tarification et d'utilisation, et de recontacter les personnes interrogées concernées si l'écart est significatif. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs modifient sensiblement l'activité de location ou le comportement des prix. Avant livraison, une dernière relecture est effectuée afin que les chiffres et les analyses reflètent les données publiques les plus récentes disponibles.

Taille du marché australien de la location de grues mobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la location de grues mobiles en Australie peuvent sembler très éloignées les unes des autres car le périmètre de service n'est pas toujours défini de la même manière, et la tarification peut être traitée différemment entre les missions courtes et les contrats de longue durée. Des différences apparaissent également lorsque les études utilisent des années de référence différentes, supposent des niveaux d'utilisation différents, ou convertissent les devises à des moments différents.

L'écart principal provient du fait que les frais d'opérateur et de planification de levage sont comptabilisés ou non dans les revenus de location, ou laissés dans des catégories de services adjacentes. Dans le modèle de Mordor Intelligence, ces frais ne sont inclus que lorsqu'ils sont contractualisés dans le cadre de la facture de location de grue, plutôt que comme une ligne de main-d'œuvre de construction distincte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,37 milliard USD (2025) | |

| Éditeur de recherche sectorielle A | 0,19 milliard USD (2025) | Utilise une base de revenus comptabilisés plus étroite qui semble sous-pondérer les contrats de longue durée et les levages à plus haute capacité, et le total inférieur est cohérent avec des hypothèses d'utilisation et de tarifs journaliers plus conservatrices par État. |

| Cabinet de conseil mondial B | 0,30 milliard USD (2024) | Ancre la valeur sur une année de référence antérieure et applique un taux de croissance plus large sans séparer clairement les locations ponctuelles à court terme du travail contractuel, ce qui peut modifier les intrants de prix moyen et d'utilisation. |

L'écart dans le tableau s'explique principalement par la manière dont chaque étude trace la ligne de démarcation entre les revenus purs de location de grues et les revenus de services connexes, ainsi que par la manière dont elles traitent l'utilisation et la progression des tarifs selon les États. En maintenant les variables liées à l'activité de projet observable, à des schémas de location réalistes et à une tarification vérifiée par entretiens, l'estimation reste traçable et reproductible même lorsque le cycle de projet évolue.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévisionnel de la location de grues mobiles en Australie d'ici 2031 ?

Il est prévu d'atteindre 487,89 millions USD, progressant à un CAGR de 4,75 %.

Quel type de grue devrait connaître la croissance la plus rapide ?

Les grues à chenilles afficheront un CAGR de 4,92 % d'ici 2031 en raison de la demande liée aux mines et aux parcs éoliens.

Pourquoi les contrats de location à long terme gagnent-ils en popularité ?

Les entrepreneurs recherchent des coûts prévisibles et une disponibilité garantie pour des projets pluriannuels, ce qui engendre un CAGR de 5,88 % pour les contrats à long terme.

Quel segment de capacité affiche la croissance la plus élevée ?

Les grues de plus de 300 tonnes progresseront à un CAGR de 6,37 %, portées par des composants d'éoliennes plus lourds.

Dernière mise à jour de la page le: