Taille et part du marché des équipements de construction en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

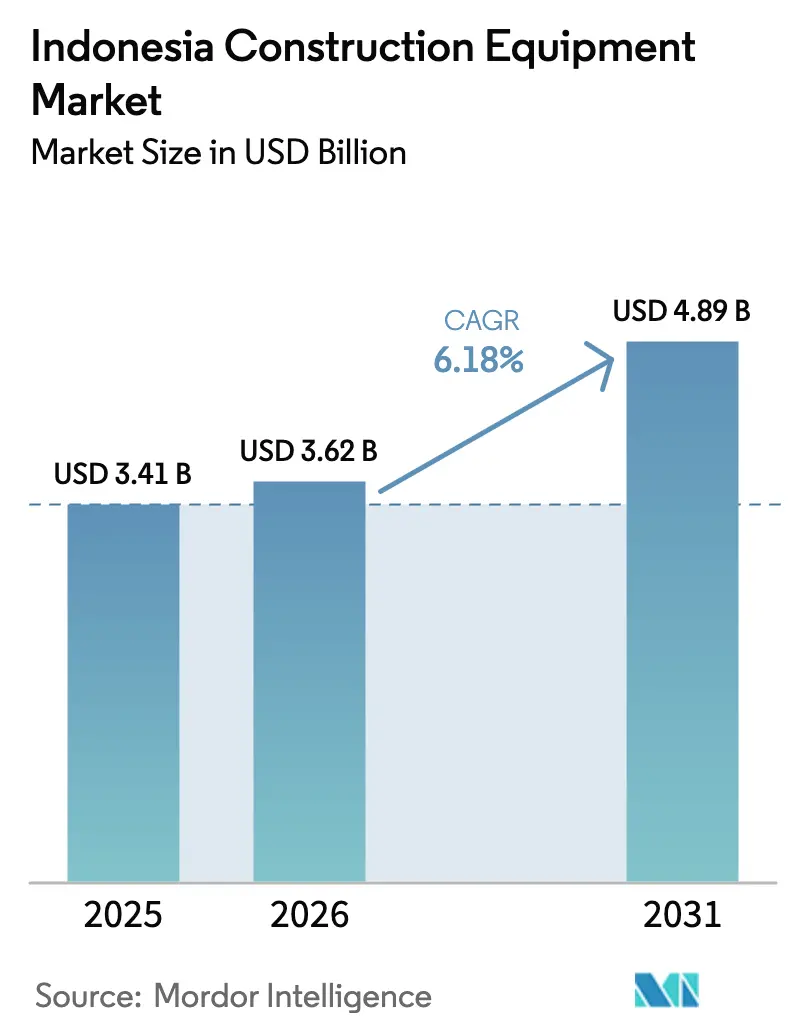

| Taille du marché de l'année de base (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 4.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction en Indonésie par Mordor Intelligence

La taille du marché des équipements de construction en Indonésie était évaluée à 3,41 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 4,89 milliards USD d'ici 2031, à un TCAC de 6,18 % durant la période de prévision (2026-2031). La mise en œuvre continue du pipeline Proyek Strategis Nasional (PSN), le programme de nouvelle capitale (IKN) d'une valeur de 35 milliards USD et les investissements miniers résilients ancrent conjointement la demande dans les catégories de machines de terrassement, de manutention de matériaux et de machines spécialisées. Les fournisseurs qui combinent assemblage local, financement flexible et services de télématique sont les mieux positionnés pour tirer parti des taux d'utilisation dans les flottes centrées sur Jakarta.

Principaux enseignements du rapport

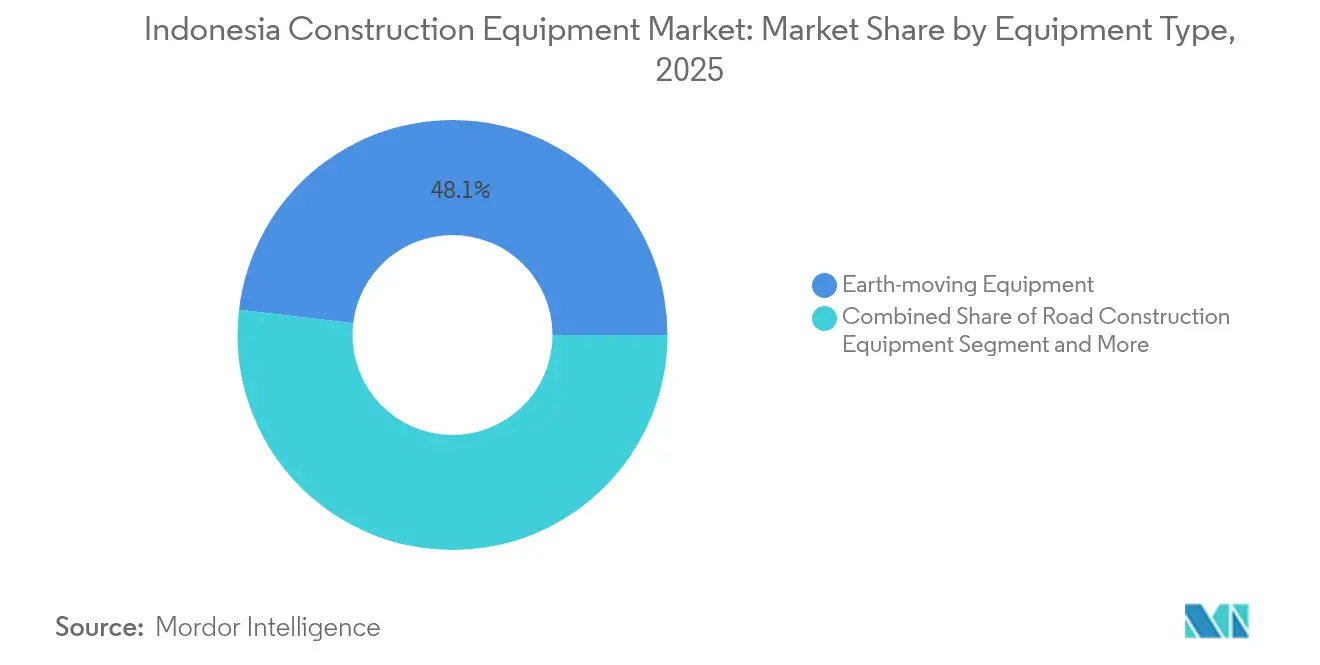

- Par type d'équipement, les équipements de terrassement ont dominé avec 48,12 % de la part de marché des équipements de construction en Indonésie en 2025, tandis que les équipements de manutention de matériaux devraient enregistrer le TCAC le plus rapide de 7,32 % jusqu'en 2031.

- Par type d'entraînement, les systèmes hydrauliques détenaient 84,55 % de la taille du marché des équipements de construction indonésien en 2025 ; les unités électriques/hybrides devraient se développer à un TCAC de 6,45 % d'ici 2031.

- Par puissance, le segment 101–200 kW représentait 34,66 % de la taille du marché des équipements de construction indonésien en 2025 ; les modèles de moins de 100 kW progresseront à un TCAC de 6,78 % jusqu'en 2031.

- Par utilisateur final, les entrepreneurs en infrastructures et en immobilier ont représenté 41,72 % des revenus en 2025, tandis que les installations industrielles affichent les perspectives de TCAC les plus élevées à 6,84 %.

- Par application, les projets de transport ont généré 38,22 % des revenus en 2025, et la construction d'entrepôts devrait afficher un TCAC de 7,10 % jusqu'en 2031.

- Par région, Java a dominé avec une part de revenus de 57,05 % en 2025, tandis que Kalimantan est prête pour un TCAC de 6,28 % soutenu par les travaux miniers et IKN.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses du secteur public | +1.8% | National, avec concentration à Java et Sumatra | Long terme (≥ 4 ans) |

| Développement rapide du réseau ferroviaire urbain et des routes à péage | +1.2% | Java, Sumatra, avec répercussions sur Kalimantan | Moyen terme (2-4 ans) |

| Super-cycle des matières premières alimentant le secteur minier | +1.1% | Kalimantan, Sulawesi, Papouasie | Moyen terme (2-4 ans) |

| Essor du commerce électronique et de l'entreposage | +0.9% | Cœur de Java, en expansion vers les principaux centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Relocalisation des chaînes d'approvisionnement à l'échelle de l'ASEAN vers l'Indonésie | +0.7% | Java, Batam, zones industrielles émergentes à Sumatra | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone poussant les entrepreneurs vers des flottes électriques/hybrides | +0.4% | National, avec adoption précoce dans les zones industrielles de Java | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses du secteur public dans le cadre de la vision infrastructurelle 2030 de l'Indonésie

Les 41 projets PSN en phase finale nécessitent un déploiement ininterrompu d'équipements sur les routes à péage, les barrages, les ports et les parcs industriels. Chaque roupie dépensée en infrastructures a généré 1,9 roupie de valeur économique, renforçant les budgets d'approvisionnement des entrepreneurs et des sociétés de location. L'effet multiplicateur est le plus fort dans les zones économiques et les projets énergétiques, suscitant des pics de demande à l'échelle nationale plutôt que la concentration historique à Java. Le Nord de Sumatra et le Sud de Sulawesi ont enregistré les hausses de production les plus marquées, faisant de chaque province un point chaud régional pour la location. Des pipelines de projets plus longs permettent aux fournisseurs de structurer des contrats de maintenance de cinq à sept ans, sécurisant les revenus de pièces et de services tout au long du cycle de vie des machines.

Le développement rapide du réseau ferroviaire urbain et des routes à péage stimule le renouvellement de la flotte de terrassement

Achevée en 2024, la route à péage Cimanggis–Cibitung illustre une forte intensité de terrassement, avec un déploiement significatif d'excavateurs et de camions-bennes lors des pics de construction. La surveillance numérique sur site à la section Karangjoang–Kariangau 3A a contribué à réduire considérablement le temps d'inactivité des équipements tout en améliorant les taux d'utilisation, soulignant l'importance croissante de l'intégration de la télématique. Les entrepreneurs adoptant des systèmes de guidage de précision constatent des gains notables en efficacité énergétique et en vitesse opérationnelle. Ces pratiques sont désormais étendues par les autorités provinciales aux corridors d'infrastructure tels que Parapat dans le Nord de Sumatra, indiquant que les mises à niveau technologiques s'étendent au-delà de Java. Avec des normes d'émission plus strictes pesant sur les équipements vieillissants de niveau 2, les entrepreneurs se tournent de plus en plus vers des machines de niveau 3 et hybrides plus propres, à faible kilométrage.

L'essor du commerce électronique et de l'entreposage stimule la demande d'équipements de manutention de matériaux

L'essor de l'économie numérique indonésienne a transformé l'immobilier logistique en une classe d'actifs prioritaire. Les centres de distribution nécessitent des chariots élévateurs à mât rétractable pour allées étroites, des grues de stockage et de récupération automatisées, et des chariots élévateurs électriques à batterie compatibles avec les systèmes de gestion d'entrepôt. Les coûts logistiques ont déjà reculé à un niveau décent du PIB en 2023, mais la manutention absorbe encore 9 % de la facture, signalant une marge de mécanisation.[1]"Rapport annuel 2024," PT Pelabuhan Indonesia, pelindo.co.id La fusion portuaire de Pelindo a réduit le temps d'immobilisation des navires, stimulant l'adoption de portiques sur pneus et de grues de quai télécommandées à Tanjung Priok. Les opérateurs du commerce électronique exigent une disponibilité 24h/24 et 7j/7, poussant les prestataires de location à garantir une couverture multi-équipes avec des batteries lithium-ion à échange rapide.

Le super-cycle des matières premières alimente les dépenses d'investissement du secteur minier à Kalimantan

Les projets de nickel de haute teneur, de charbon et de cuivre soutiennent un cycle d'approvisionnement en équipements lourds distinct des rythmes de la construction civile. Le contrat de six ans de Thiess pour Kapuas Bara Utama mobilise à lui seul plus de 250 grands bouteurs, camions rigides et foreuses à trous de mine à partir de 2025.[2]"Attribution du contrat pour Kapuas Bara Utama," Thiess, thiess.com Le mandat d'infrastructure de CIMIC pour Vale génère une demande supplémentaire de transporteurs articulés et d'excavateurs à couple élevé adaptés aux terrains latéritiques. Les communes périphériques ont besoin de routes, d'eau et de réseaux électriques, créant des commandes secondaires pour des niveleuses, des compacteurs et des pompes à béton. Les autorités régionales accélèrent les approbations pour se synchroniser avec les jalons IKN, comprimant les délais de livraison et élevant la prime de location sur les excavateurs de 300 tonnes de dernière génération.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la roupie augmentant les prix des équipements importés | -0.8% | National, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Retards dans l'exécution des projets | -0.6% | National, avec un impact aigu dans Java densément peuplée | Moyen terme (2-4 ans) |

| Écosystème de location fragmenté | -0.4% | National, avec un impact aigu dans les îles extérieures et les régions éloignées | Moyen terme (2-4 ans) |

| Déficit persistant de compétences dans l'exploitation avancée des systèmes de contrôle des machines | -0.3% | National, avec un impact plus élevé dans les zones d'adoption des technologies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la roupie augmentant les prix des équipements importés et les coûts de financement

Les importations de biens d'équipement représentent une part significative du panier commercial de l'Indonésie, exposant les entrepreneurs à des fluctuations de change qui érodent les budgets d'achat de plusieurs points de base en quelques semaines. Les lettres de crédit ajoutent des tampons de coûts, tandis que les mandats de contenu local compliquent les choix de spécifications pour les marques mondiales. Le règlement ministériel du commerce n° 8/2024 simplifie le dédouanement portuaire, mais le risque de change persiste, incitant les financeurs d'équipements à resserrer les ratios prêt-valeur pour les petites entreprises. Les concessionnaires regroupent de plus en plus des contrats de pièces indexés en dollars avec des prêts machines libellés en roupies, réduisant les décalages mais augmentant les charges administratives. L'assemblage local à Batam et Cikarang atténue l'exposition, bien que les importations de moteurs Tier 4F restent tarifées en USD.

Retards dans l'exécution des projets liés à la bureaucratie d'acquisition foncière

La gestation de huit ans de la route à péage Cimanggis–Cibitung a illustré comment la fragmentation des titres fonciers allonge les fenêtres de mobilisation, déprimant l'utilisation annuelle de la flotte. Les promoteurs de partenariats public-privé font face à des boucles d'approbation en plusieurs étapes malgré des incitations à la viabilité, compliquant les calendriers de déploiement des actifs de flotte principaux. Les grands conglomérats absorbent les retards en faisant tourner les équipements entre les chantiers, mais les micro-entrepreneurs manquent de dispersion géographique, forçant une mise en veille prématurée. Des groupes de travail ministériels surveillent désormais le dégagement des parcelles en temps réel, mais Java densément peuplée signale toujours une résolution des droits de passage à la moitié du rythme cible. La volatilité des calendriers se répercute sur les prix de location, insérant des primes de risque sur les clauses de disponibilité mensuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination du terrassement face à la disruption de la manutention de matériaux

Les machines de terrassement ont généré plus d'un milliard USD au sein du marché indonésien des équipements de construction en 2025, représentant une part de 48,12 % dans un contexte de forte activité PSN et minière. Les niveleuses automotrices, les excavateurs à chenilles et les transporteurs articulés constituent l'épine dorsale des projets de routes à péage et de barrages, tandis que les centrales à béton et les unités de concassage complètent les périmètres EPC plus larges. La télématique avancée suit désormais la consommation de carburant à vide et l'usure du train de roulement, incitant les entrepreneurs à mettre à niveau les anciens modèles de niveau 2 avant les mandats d'émission.

Les équipements de manutention de matériaux ont contribué une part significative et se développent à un TCAC de 7,32 %, portés par l'automatisation des entrepôts et la modernisation des ports. Les chariots élévateurs équipés de batteries lithium-ion permettent des opérations en triple équipe sans échange de batteries, réduisant les temps d'arrêt de 25 %. À Tanjung Priok, les grues de quai télécommandées améliorent la productivité des postes d'amarrage, générant des commandes de suivi de Tanjung Perak et Kijing.

Par type d'entraînement : les systèmes hydrauliques maintiennent leur domination tandis que les hybrides progressent

Les plateformes hydrauliques ont capturé 84,55 % des revenus en 2025, soutenues par un équilibre coût-performance et la familiarité des opérateurs indonésiens. Les fournisseurs affinent le réglage des tiroirs de distribution et les circuits de récupération d'énergie pour réduire la consommation de carburant de 8 % sans modifier les habitudes de travail. Les projets de forage à distance valorisent la robustesse hydraulique par rapport à la complexité électrique, soutenant la demande de remplacement dans les mines à plus de 100 km de rayon.

Les variantes électriques et hybrides, bien que seulement 4 200 unités en location aujourd'hui, affichent un TCAC de 6,45 % soutenu par des incitations aux crédits carbone et des remises de TVA de 10 % sur les véhicules électriques à contenu local. Les rétrofits pilotes sur des excavateurs de 20 tonnes montrent des baisses de coûts d'exploitation de 30 points de base par mètre cube déplacé. Les entrepreneurs adoptant des hybrides obtiennent souvent une notation préférentielle dans les appels d'offres publics alignés sur la conformité CCS/CCUS. Les offres de financement comprennent des titres adossés à des actifs à label vert, réduisant les écarts de coupon par rapport aux prêts conventionnels, et poussant l'adoption vers les offres grand public pour 2027 et au-delà.

Par puissance : la polyvalence de la gamme intermédiaire ancre la planification de la flotte

Les machines dans la tranche 101–200 kW détenaient 34,66 % de la taille du marché des équipements de construction en Indonésie en 2025, équilibrant la puissance de creusement et la transportabilité pour les projets inter-îles. Les sociétés de location privilégient cette tranche pour faciliter le redéploiement entre les chantiers de coupe et couverture du métro urbain et les excavations de déversoirs de barrages. Les références télématiques révèlent que ces unités affichent le coût le plus bas par heure moteur à des facteurs de charge de 80 %.

Les équipements de moins de 100 kW progressent à un TCAC de 6,78 % alors que les municipalités restreignent les charges à l'essieu et les niveaux sonores dans les zones CBD. Les excavateurs compacts de moins de 35 kW présentent désormais des conceptions à rayon de giration nul, essentielles pour les puits d'extension du MRT de Jakarta. À l'inverse, les bouteurs de 201–400 kW restent indispensables pour le décapage des stériles à Kalimantan, tandis que la classe supérieure à 400 kW sert des niches telles que l'exploitation minière en paroi haute et les projets de ponts à hauts piliers sur la rivière Mahakam. Les fabricants d'équipements d'origine proposent de plus en plus des groupes motopropulseurs modulaires permettant aux entrepreneurs d'augmenter ou de réduire la puissance lors des révisions plutôt que d'acheter de nouveaux châssis.

Par utilisateur final : les entrepreneurs maintiennent leur influence tandis que l'industrie manufacturière s'accélère

Les entreprises d'infrastructures et d'immobilier ont conservé 41,72 % des revenus en 2025, détenant une grande partie du carnet de commandes de génie civil lourd intégré dans la feuille de route PSN. Leurs portefeuilles inter-provinces permettent aux flottes de locomotives et de terrassement de circuler entre les contrats de routes à péage, maintenant l'utilisation au-dessus de 85 %. Les conglomérats intégrés — développement immobilier, production de ciment, fourniture de béton prêt à l'emploi — exploitent des parcs d'équipements internes pour comprimer les courbes de coûts.

Les installations industrielles et manufacturières affichent le TCAC le plus élevé à 6,84 %, portées par la relocalisation des chaînes d'approvisionnement et le déploiement de parcs industriels. Le complexe KITB de 4 300 hectares en Java centrale ancre des clusters de pièces automobiles et d'équipements, attirant des presses et des équipements de levage et de transport construits selon des tolérances de précision. Les producteurs d'électronique et de verre exigent des zones de construction contrôlées en poussière, augmentant l'utilisation de chargeurs compacts électriques qui réduisent les émissions de particules. Les locataires industriels verrouillent les contrats tôt, offrant aux fournisseurs d'équipements une visibilité anticipée et permettant des régimes de maintenance préventive personnalisés intégrés dans les contrats de bail.

Par application : les projets de transport dominent tandis que les entrepôts connaissent une forte croissance

Les projets de transport et d'infrastructure ont représenté 38,22 % des revenus en 2025, portés par 20 000 km d'objectifs de routes à péage et des extensions de voies ferrées à double voie à Java et Sumatra. Les contrats regroupent généralement l'érection de ponts, les foreuses de pieux et les pompes à béton, lissant la demande entre les catégories d'équipements. La planification des segments utilise des équipes de 24 heures, élevant la préférence pour les machines premium avec des records de disponibilité supérieurs à 95 %.

À un TCAC de 7,10 %, la construction d'entrepôts progresse grâce à la croissance du commerce électronique et à la mise à niveau de la chaîne du froid pour les exportations agroalimentaires. Les rayonnages à grande hauteur dépassant 30 m nécessitent des nacelles articulées spécialisées et des chariots à allées étroites. Les centres de données construits dans le Grand Jakarta génèrent des commandes pour le levage de précision et des générateurs compatibles avec les salles blanches de classe ISO 8. Les constructions résidentielles et commerciales représentent encore des volumes importants, mais la valeur par unité est inférieure à celle du segment logistique.

Analyse géographique

Java maintient son statut d'épicentre du marché indonésien des équipements de construction, représentant 57,05 % de part en 2025 et affichant un déploiement dense dans les corridors de Jakarta, Bandung et Surabaya. Les constructions commerciales en hauteur, le creusement de tunnels pour le MRT et les extensions portuaires convergent dans de courts rayons de transport, poussant l'utilisation des locations à 92 % et élevant les tarifs au comptant pour les excavateurs de 20 tonnes de 11 % sur l'année. Le programme de route à péage Trans-Java du gouvernement génère des commandes régulières de niveleuses et de finisseurs d'asphalte. Parallèlement, les zones industrielles de Bekasi à Karawang nécessitent des chariots élévateurs et des chariots porteurs compatibles avec les systèmes de stockage automatisés.

Kalimantan est le territoire à la croissance la plus rapide avec un TCAC de 6,28 % jusqu'en 2031. Le méga-projet IKN Nusantara accélère les démarrages de terrassement, avec des premiers lots civils émettant des appels d'offres spécifiant le suivi du temps d'inactivité des équipements via la télématique. Simultanément, la renaissance minière de la région soutient la demande de camions de classe 100–400 tonnes et de chargeuses sur pneus de 5 m³. Les mises à niveau du port de Balikpapan complètent ce cycle, nécessitant des grues et des foreuses de pieux adaptées aux sols mous. Les fournisseurs qui construisent des centres de reconstruction locaux captent les revenus de pièces autrement perdus au profit du réseau de distribution bien établi de Java.

Sumatra, Sulawesi, la Papouasie et les Moluques contribuent collectivement au reste du marché et présentent des vecteurs de croissance différenciés. Sumatra bénéficie du développement de la route à péage Trans-Sumatra et du projet Kuala Tanjung-Indrapura-Tebing Tinggi-Parapat d'une valeur de 13,77 billions de roupies, créant une demande soutenue d'équipements pour les infrastructures de transport. Les corridors de nickel et de cobalt de Sulawesi attirent des pelles lourdes et des excavateurs à longue portée pour la manutention de latérite.

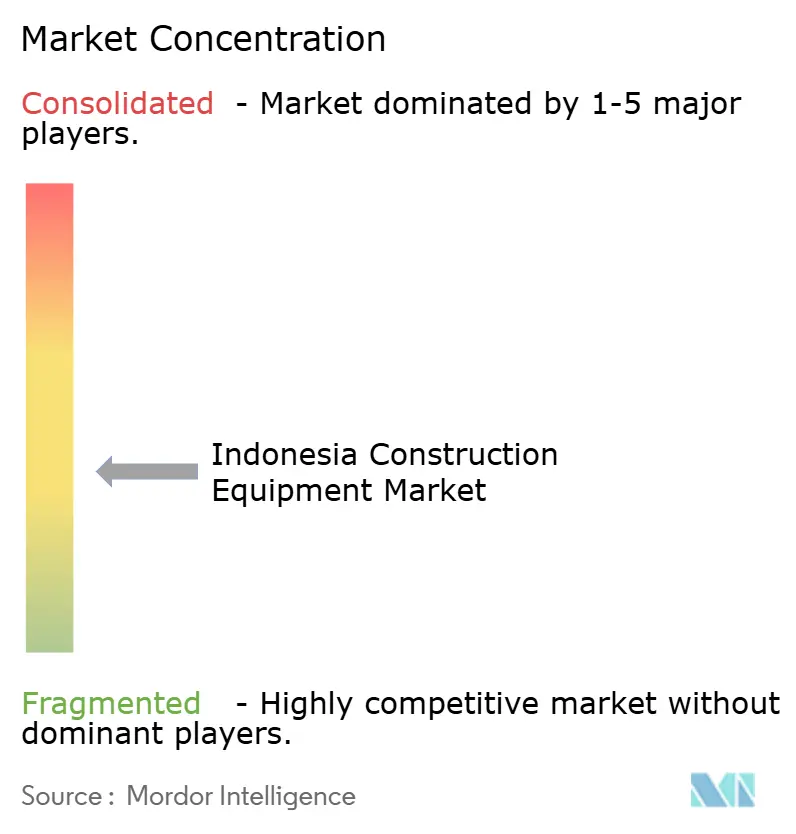

Paysage concurrentiel

Le marché indonésien des équipements de construction reflète une fragmentation modérée alors que les fabricants d'équipements d'origine multinationaux, les assembleurs régionaux et les spécialistes de la location se disputent une base de clients allant des conglomérats EPC aux entrepreneurs familiaux. Caterpillar exploite des usines de fabrication à Cileungsi et Batam pour localiser les modèles populaires des séries D6 et 320, se couvrant contre la volatilité des devises et respectant les quotas de contenu local. Komatsu s'associe à United Tractors pour réingénier les excavateurs hydrauliques pour les gisements de charbon propres à Kalimantan, capturant des parts grâce à un vaste programme de remanufacturing qui réduit les coûts du cycle de vie.

Le déploiement par LiuGong de 30 unités à Merauke en décembre 2024 souligne la stratégie des fabricants d'équipements d'origine chinois de livraison rapide dans les provinces orientales mal desservies. Hitachi et JCB poursuivent des contrats de service basés sur la télématique, promettant une disponibilité de 95 % ou des remises pénales qui résonnent avec les chantiers ferroviaires sensibles aux délais. Les fabricants nationaux tels que PT Pindad reproduisent des châssis de camions-bennes articulés, ciblant des niches de génie militaire et de secours aux sinistrés et signalant une substitution progressive des importations à l'extrémité basse puissance.

Les sociétés de location comblent les lacunes d'allocation ; PT Mulia Rentalindo Persada exploite une flotte multi-marques de 700 unités avec un suivi centralisé des actifs, au service des comptes PSN et miniers. Les superpositions télématiques montrent un fonctionnement à vide de la flotte à 18 % contre 25 % pour l'industrie, illustrant des gains d'efficacité qui surpassent les opérateurs d'une seule machine. Les plateformes numériques testent le partage d'équipements entre pairs, mais la clarté réglementaire sur les normes d'assurance et d'inspection reste un obstacle, maintenant un avantage pour les conglomérats de location gérés professionnellement.

Leaders du secteur des équipements de construction en Indonésie

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

SANY Heavy Industry Co., Ltd.

Zoomlion Heavy Industry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Thiess a décroché un contrat minier de 330 millions USD pour le projet Kapuas Bara Utama en Kalimantan central, couvrant l'établissement du site et le décapage des stériles sur six ans.

- Décembre 2024 : LiuGong a déployé 30 unités d'équipements de construction à Merauke pour soutenir la sécurité alimentaire et les initiatives de développement local.

- Mai 2024 : Le gouvernement indonésien a promulgué le règlement ministériel du commerce n° 8/2024, assouplissant les restrictions à l'importation sur les biens d'équipement essentiels, y compris les machines de construction.

Périmètre du rapport sur le marché des équipements de construction en Indonésie

Les équipements de construction désignent les machines conçues et utilisées pour la construction et les activités connexes. Le marché des équipements de construction comprend un large éventail d'entreprises impliquées dans la conception, la fabrication et la vente d'équipements de construction, tels que les excavateurs, les chargeuses-pelleteuses et les grues, entre autres, à leurs utilisateurs finaux.

Le marché indonésien des équipements de construction est segmenté par type d'équipement et type d'entraînement. Par type d'équipement, le marché est segmenté en équipements de terrassement (excavateurs, chargeuses-pelleteuses, niveleuses automotrices et autres équipements de terrassement (bouteurs, etc.)), équipements de construction routière (compacteurs routiers et finisseurs d'asphalte), équipements de manutention de matériaux (grues, chariots élévateurs et manipulateurs télescopiques, et autres équipements de manutention de matériaux (nacelles articulées, etc.)), et autres équipements de construction (camions-pompes à béton, tombereaux, bennes basculantes, etc.). Par type d'entraînement, le marché est segmenté en hydraulique et électrique/hybride.

Le rapport propose la taille du marché et les prévisions pour les équipements de construction en valeur (USD) et en volume (unités) pour tous les segments ci-dessus.

| Équipements de terrassement | Excavateurs |

| Chargeuses-pelleteuses | |

| Niveleuses automotrices | |

| Bouteurs | |

| Équipements de construction routière | Compacteurs routiers |

| Finisseurs d'asphalte | |

| Équipements de manutention de matériaux | Grues |

| Chariots élévateurs et manipulateurs télescopiques | |

| Nacelles articulées | |

| Autres équipements de construction |

| Hydraulique |

| Électrique / Hybride |

| Moins de 100 kW |

| 101 à 200 kW |

| 201 à 400 kW |

| Plus de 400 kW |

| Entrepreneurs en infrastructures et en immobilier |

| Entreprises minières et d'extraction |

| Installations industrielles et manufacturières |

| Secteur agricole et des plantations |

| Construction résidentielle |

| Construction commerciale |

| Construction industrielle |

| Projets de transport et d'infrastructure |

| Projets énergétiques et de services publics |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papouasie et Moluques |

| Reste de l'Indonésie |

| Par type d'équipement | Équipements de terrassement | Excavateurs |

| Chargeuses-pelleteuses | ||

| Niveleuses automotrices | ||

| Bouteurs | ||

| Équipements de construction routière | Compacteurs routiers | |

| Finisseurs d'asphalte | ||

| Équipements de manutention de matériaux | Grues | |

| Chariots élévateurs et manipulateurs télescopiques | ||

| Nacelles articulées | ||

| Autres équipements de construction | ||

| Par type d'entraînement | Hydraulique | |

| Électrique / Hybride | ||

| Par puissance (kW) | Moins de 100 kW | |

| 101 à 200 kW | ||

| 201 à 400 kW | ||

| Plus de 400 kW | ||

| Par utilisateur final | Entrepreneurs en infrastructures et en immobilier | |

| Entreprises minières et d'extraction | ||

| Installations industrielles et manufacturières | ||

| Secteur agricole et des plantations | ||

| Par application | Construction résidentielle | |

| Construction commerciale | ||

| Construction industrielle | ||

| Projets de transport et d'infrastructure | ||

| Projets énergétiques et de services publics | ||

| Par région | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Papouasie et Moluques | ||

| Reste de l'Indonésie | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indonésien des équipements de construction en 2026 ?

Le marché s'élevait à 3,62 milliards USD en 2026 et devrait atteindre 4,89 milliards USD d'ici 2031, avec une trajectoire de TCAC de 6,18 %.

Quel segment d'équipement détient la plus grande part ?

Les machines de terrassement ont dominé le marché indonésien des équipements de construction, avec une part de 48,12 % en 2025, portées par les routes à péage, les barrages et les projets miniers.

Quel potentiel de croissance existe pour les machines électriques ou hybrides ?

Les modèles électriques/hybrides se développent à un TCAC de 6,45 % grâce aux incitations aux crédits carbone, aux remises de TVA et à des coûts d'exploitation sur la durée de vie inférieurs.

Pourquoi Kalimantan est-elle considérée comme une région à forte croissance ?

La région accueille le méga-projet de capitale IKN d'une valeur de 35 milliards USD et plusieurs grands contrats miniers, qui devraient générer un TCAC de 6,28 % jusqu'en 2031.

Qu'est-ce qui freine une expansion plus rapide du marché ?

La volatilité de la roupie gonfle les coûts d'importation, et les processus prolongés d'acquisition foncière retardent les démarrages de projets, réduisant le TCAC prévisionnel de 1,4 point de pourcentage.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Le marché indonésien des équipements de construction associe les leaders mondiaux des fabricants d'équipements d'origine — Komatsu, Caterpillar, Hitachi, Kobelco, Volvo — à des flottes de location dynamiques et des centres d'assemblage locaux, garantissant un approvisionnement fiable et rentable en machines pour les grands projets miniers, de construction routière et portuaires.

Dernière mise à jour de la page le: