Taille et part du marché des dispositifs de surveillance de la glycémie en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

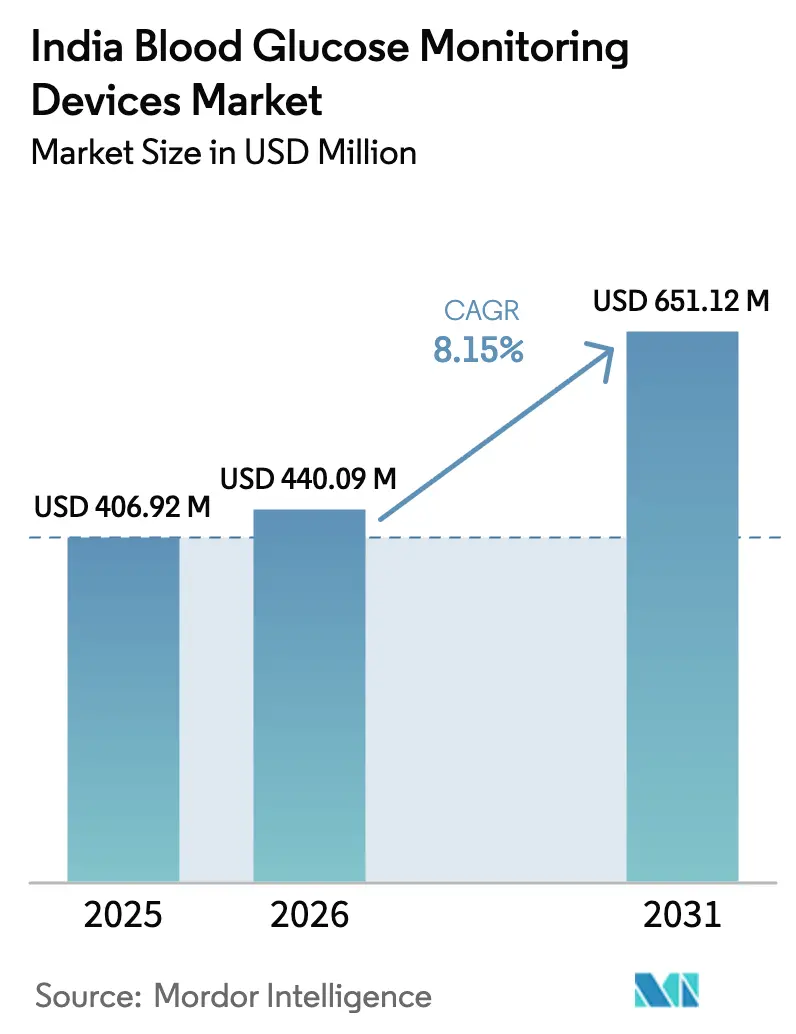

| Taille du marché de l'année de base (2025) | 406.92 Millions de dollars américains |

| Taille du Marché (2026) | 440.09 Millions de dollars américains |

| Taille du Marché (2031) | 651.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance de la glycémie en Inde par Mordor Intelligence

La taille du marché des dispositifs de surveillance de la glycémie en Inde était évaluée à 406,92 millions USD en 2025 et devrait croître de 440,09 millions USD en 2026 pour atteindre 651,12 millions USD d'ici 2031, à un TCAC de 8,15 % pendant la période de prévision (2026-2031). La prévalence croissante du diabète, le soutien politique agressif en faveur de dispositifs abordables et le passage rapide vers des soins numériquement connectés constituent les fondements de cette expansion. Une distribution élargie Jan Aushadhi de bandelettes de test à bas prix double la fréquence de test par patient, tandis que les plateformes de télé-diabète ont normalisé la surveillance à distance dans plus de 40 % des consultations urbaines[1]Source : Indian Brand Equity Foundation, « Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP) », ibef.org. La pénétration croissante des e-pharmacies, les incitations liées à la production pour la fabrication nationale et les nouvelles orientations en matière d'assurance concernant le remboursement de la surveillance continue du glucose élargissent encore l'accès aux technologies avancées. Dans le même temps, les fabricants font face à des pressions sur les coûts liées aux bandelettes du marché gris et à des habitudes de prescription fragmentées qui favorisent encore les glucomètres traditionnels, bien que des contrôles réglementaires en cours et une formation médicale ciblée commencent à combler ces lacunes.

Principaux enseignements du rapport

- Par type de produit, les dispositifs de surveillance autonome de la glycémie ont dominé avec 83,70 % de la part du marché des dispositifs de surveillance de la glycémie en Inde en 2025, tandis que les systèmes de surveillance continue du glucose devraient s'étendre à un TCAC de 8,78 % jusqu'en 2031.

- Par utilisateur final, les cadres de soins à domicile représentaient 52,74 % de la taille du marché des dispositifs de surveillance de la glycémie en Inde en 2025 et progressent à un TCAC de 8,91 % durant la période 2026-2031.

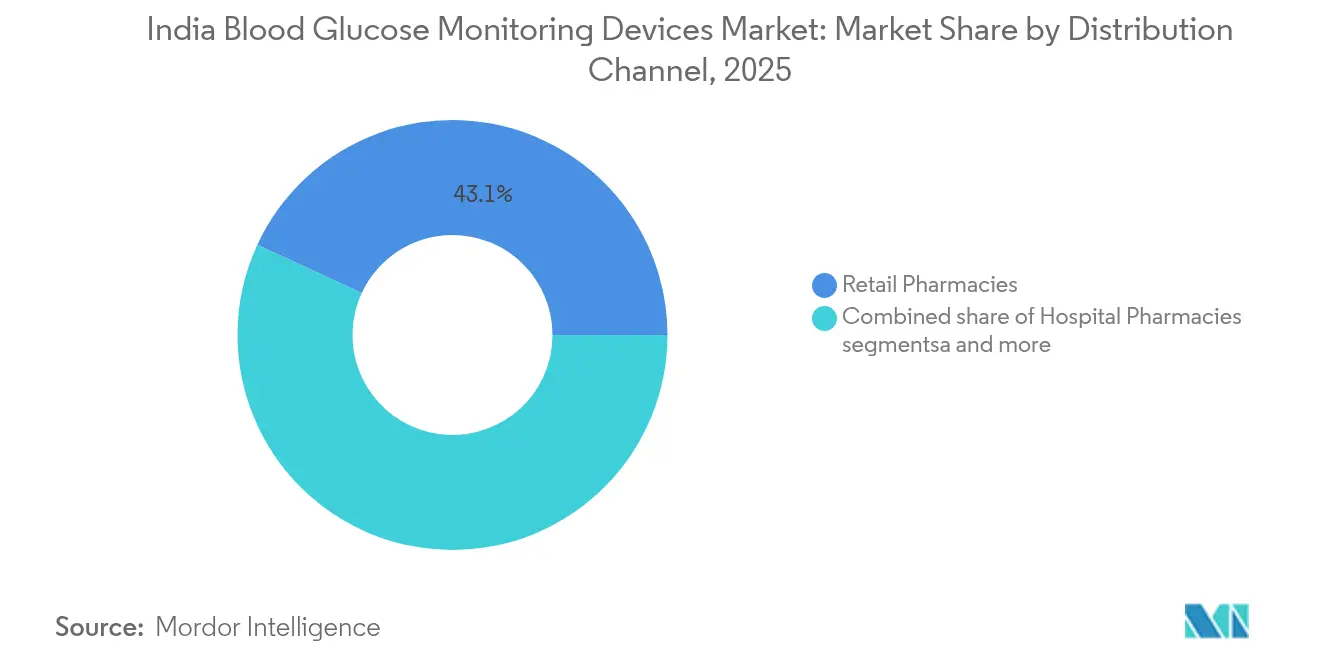

- Par canal de distribution, les pharmacies de détail détenaient 43,10 % de la part de revenus en 2025, tandis que les pharmacies en ligne enregistrent la croissance la plus rapide avec un TCAC de 8,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de surveillance de la glycémie en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et dépistage plus précoce | +2.1% | National, avec une concentration plus élevée dans les métropoles urbaines | Long terme (≥ 4 ans) |

| Pénétration rapide des bandelettes SMBG abordables via les points de vente Jan Aushadhi | +1.8% | National, avec des gains accélérés dans les villes de niveaux 2 et 3 | Moyen terme (2-4 ans) |

| Adoption généralisée des plateformes de télé-diabète après la COVID-19 | +1.5% | National, avec une adoption précoce au Karnataka, au Tamil Nadu et au Maharashtra | Court terme (≤ 2 ans) |

| Réductions de la TBS sur les dispositifs essentiels pour le diabète | +1.2% | National | Moyen terme (2-4 ans) |

| Obligation de remboursement de la SCG par l'autorité de régulation des assurances | +0.9% | Centres urbains disposant de systèmes de santé organisés | Long terme (≥ 4 ans) |

| Programmes de fidélité liés aux applications stimulant l'adhérence aux bandelettes de test | +0.7% | Métropoles et zones urbaines de niveau 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et dépistage plus précoce

Les campagnes de dépistage nationales ont identifié une base adressable de plus de 100 millions de personnes, dont 25 à 30 millions de cas non diagnostiqués, stimulant la demande dans toutes les catégories du marché des dispositifs de surveillance de la glycémie en Inde. Le dépistage dans les établissements de soins primaires détecte désormais la maladie cinq à sept ans plus tôt qu'il y a dix ans, prolongeant le besoin en dispositifs de surveillance de chaque patient jusqu'à trois décennies. Le dépistage intensif dans les zones semi-urbaines accélère l'adoption des dispositifs parmi les cohortes plus jeunes qui montrent une plus grande aisance avec les solutions connectées. Ce changement guide également les décideurs politiques pour soutenir le remboursement de la surveillance continue, car les premiers adoptants atteignent un meilleur contrôle glycémique, réduisant les coûts à long terme des complications. Collectivement, ces facteurs ajoutent plus de +2,0 points de pourcentage au TCAC prévu pour le marché des dispositifs de surveillance de la glycémie en Inde.

Pénétration rapide des bandelettes SMBG abordables via les points de vente Jan Aushadhi

Le réseau Jan Aushadhi fournit des bandelettes à un prix compris entre la moitié et un dixième du prix des produits de marque, réduisant les dépenses mensuelles de surveillance à INR 300-500 et doublant la fréquence moyenne de test hebdomadaire. Les consommables abordables libèrent la demande latente dans les villes de niveaux 2 et 3 où la possession de glucomètres de marque stagnait en dessous de 15 % aussi récemment qu'en 2022. Un débit plus élevé de bandelettes de test améliore le contrôle glycémique, renforçant la fidélité aux dispositifs et encourageant les fabricants privés à introduire des appareils à valeur optimisée adaptés à ces marchés sensibles aux prix. L'essor des volumes de bandelettes exerce une pression positive significative sur le marché des dispositifs de surveillance de la glycémie en Inde, reflétée dans une hausse de +1,8 % des prévisions de TCAC.

Adoption généralisée des plateformes de télé-diabète après la COVID-19

Les consultations à distance se sont normalisées, avec une utilisation urbaine dépassant 40 % et des projets pilotes en zones tribales comblant les lacunes d'accès pour 104 millions de citoyens mal desservis. Des études portant sur plus de 7 000 patients ont enregistré une baisse de 9,6 % de la glycémie à jeun et une chute de 58,5 % des hypoglycémies lorsque la surveillance autonome soutenue numériquement guidait le conseil en temps réel. Le soutien gouvernemental via la Mission numérique Ayushman Bharat, qui relie plus de 800 applications de technologie de la santé, garantit que les données des appareils s'intègrent directement dans les dossiers de santé électroniques. De solides preuves précoces de bénéfice clinique stimulent une demande itérative pour les appareils connectés à l'IoT et les capteurs continus, ajoutant +1,5 % à la dynamique de croissance globale.

Réductions de la TBS sur les dispositifs essentiels pour le diabète

Le débat politique au sein du Conseil de la TBS suggère une classification des produits de surveillance essentiels aux côtés des médicaments vitaux, qui bénéficient déjà de taxes concessionnelles. Une réduction de 12-18 % à 5 % permettrait de réduire les prix à la consommation de 10 à 13 %, bénéficiant particulièrement aux kits SCG à haute valeur qui dépendent actuellement des importations soumises à des droits de douane. Les fabricants anticipent une hausse des volumes suffisante pour compenser la compression des marges, impliquant un +1,2 % supplémentaire aux prévisions de TCAC une fois la réforme entrée en vigueur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Habitudes de prescription fragmentées des médecins favorisant les glucomètres traditionnels | -1.4% | National, avec un impact plus élevé dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Importation de bandelettes de faible qualité du marché gris diluant la confiance envers les marques | -1.1% | États frontaliers et principaux centres commerciaux | Moyen terme (2-4 ans) |

| Faible budget des hôpitaux publics pour l'acquisition de la SCG | -0.8% | Système de santé public à l'échelle nationale | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données concernant les applications de surveillance connectées au cloud | -0.5% | Segments urbains éduqués | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Habitudes de prescription fragmentées des médecins favorisant les glucomètres traditionnels

Les médecins généralistes assurent 70 % des soins du diabète mais n'allouent que trois à cinq minutes par consultation, ce qui limite la discussion sur les outils de surveillance avancés. Par conséquent, beaucoup continuent de prescrire d'anciens glucomètres qu'ils ont découverts durant leurs études de médecine. Les cliniciens ruraux, au service des deux tiers de la population, reçoivent rarement une formation des fabricants sur les systèmes continus, perpétuant une inertie de marque qui ralentit la diffusion de la SCG. Des orientations incohérentes de la part de multiples prestataires perturbent les patients et réduisent l'adhérence aux régimes de test optimaux. Ce conservatisme ancré soustrait environ 1,4 point de pourcentage au TCAC projeté pour le marché des dispositifs de surveillance de la glycémie en Inde.

Importation de bandelettes de faible qualité du marché gris diluant la confiance envers les marques

Les bandelettes contrefaites, entrant souvent via le commerce informel aux frontières, se vendent à des prix jusqu'à 70 % inférieurs à ceux des produits réglementés, mais peuvent dévier de 20 % des niveaux réels de glucose. Les patients qui constatent des lectures inexactes abandonnent parfois entièrement la surveillance autonome, nuisant à la demande à long terme. L'Organisation centrale de contrôle des normes pharmaceutiques a lancé des campagnes d'échantillonnage aléatoire, mais l'application reste irrégulière au Pendjab, au Bengale-Occidental et au Rajasthan. Les propriétaires de marques font face à des coûts marketing supplémentaires pour reconstruire la confiance des consommateurs, réduisant les prévisions de croissance de 1,1 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la SMBG face à la disruption de la SCG

Les dispositifs de surveillance autonome de la glycémie ont généré 83,70 % des revenus de 2025, principalement via des ensembles appareil-bandelette vendus à INR 800-1 500 et réapprovisionnés avec des consommables à bas coût distribués via les points de vente Jan Aushadhi. Les bandelettes de test restent le principal contributeur car chaque nouveau lecteur génère une demande récurrente en consommables. Cependant, les capteurs de surveillance continue du glucose dépassent la croissance globale du marché à un TCAC de 8,78 % à mesure que les prix baissent et que les données sur les résultats cliniques se généralisent. Le lancement potentiel d'une solution SCG domestique à INR 1 000/mois d'ici l'exercice 26 pourrait redéfinir l'accessibilité financière et stimuler une adoption de masse.

La base SMBG maintient une expansion régulière car les primo-acheteurs dans les villes de niveaux 2 et 3 continuent de préférer l'accessibilité financière initiale et la simplicité d'utilisation. Pourtant, les endocrinologues dans les métropoles orientent les patients à haut risque vers des capteurs continus qui capturent la variabilité glycémique et minimisent les hypoglycémies nocturnes. Si la compression des prix domestiques se concrétise, la taille du marché des dispositifs de surveillance de la glycémie en Inde pour la SCG pourrait tripler sa base de 2024 d'ici 2030, érodant progressivement la part de la SMBG. Les grandes marques associent désormais des tableaux de bord cloud aux appareils traditionnels pour défendre leur position, reflétant la convergence des fonctionnalités entre les deux catégories.

Par utilisateur final : les cadres de soins à domicile portent l'évolution du marché

Les soins à domicile ont collecté 52,74 % des revenus de 2025, une avance renforcée par la télémédecine de l'ère pandémique qui a normalisé l'ajustement des doses à distance. Les patients préfèrent effectuer les tests à domicile pour éviter les frais de transport et les pertes de revenus, surtout là où les cliniques restent éloignées. Les hôpitaux et cliniques dépendent de budgets publics intermittents qui excluent souvent les capteurs avancés ; ainsi, les systèmes continus voient encore une utilisation limitée en milieu hospitalier. Néanmoins, les centres tertiaires dans les métropoles gèrent des programmes pilotes de SCG pour le diabète gestationnel et pédiatrique, démontrant des gains de résultats tangibles qui pourraient justifier de futurs achats.

Les promotions continues des applications de fidélité et les abonnements de réapprovisionnement automatique améliorent la conformité aux tests dans les foyers urbains. L'accent politique sur la gestion des maladies non transmissibles au sein des Ayushman Arogya Mandirs encourage également les ménages ruraux à adopter la surveillance à domicile sous la guidance des agents de santé communautaires. Ces forces combinées soutiennent un TCAC de 8,91 % dans le segment des soins à domicile jusqu'en 2031. Les cliniques continuent de prendre en charge les cas complexes et l'étalonnage périodique, mais céderont le volume de transactions au secteur des soins à domicile à mesure que les dispositifs deviennent plug-and-play avec des interfaces smartphone.

Par canal de distribution : les pharmacies en ligne reconfigurent l'accès au marché

Les pharmacies de détail ont capté 43,10 % de la valeur de 2025 grâce à leur présence de proximité bien établie, mais les points de vente en ligne enregistrent un TCAC de 8,73 % portés par la livraison le jour même et des remises agressives. L'échelle par acquisition, comme observé chez Reliance-Netmeds et Tata 1mg, étend la portée vers les villes de niveau 3 où les points de vente physiques peinent à stocker de larges gammes de références. Les pharmacies hospitalières restent essentielles pour les fournitures de soins aigus mais font face à des plafonds budgétaires qui limitent l'innovation.

Les millennials urbains optent pour la commande via application même pour leur premier achat de glucomètre car les vidéos d'intégration et le conseil par chatbot reproduisent l'accompagnement en magasin. L'adoption rurale est en retard mais progresse à mesure que les réseaux logistiques s'étendent dans le cadre de l'initiative India numérique. Les fabricants adaptent leur stratégie de canal en réservant les capteurs SCG premium aux ventes contrôlées via e-pharmacie et hôpital pour limiter le risque de contrefaçon, tout en poussant les ensembles SMBG d'entrée de gamme via Jan Aushadhi et les pharmaciens conventionnels.

Paysage concurrentiel

Les grands groupes mondiaux Abbott, Roche et Medtronic dominent l'offre de technologies avancées mais font face à des pressions tarifaires sur un marché où les dispositifs sophistiqués sont encore importés. La plateforme FreeStyle d'Abbott mène la pénétration de la SCG, mais son retrait récent d'un capteur à bas coût souligne les défis de rentabilité. Le champion national Morepen Laboratories détient une part significative des appareils SMBG et double ses capacités tout en développant une SCG à INR 1 000/mois prévue pour l'exercice 26.

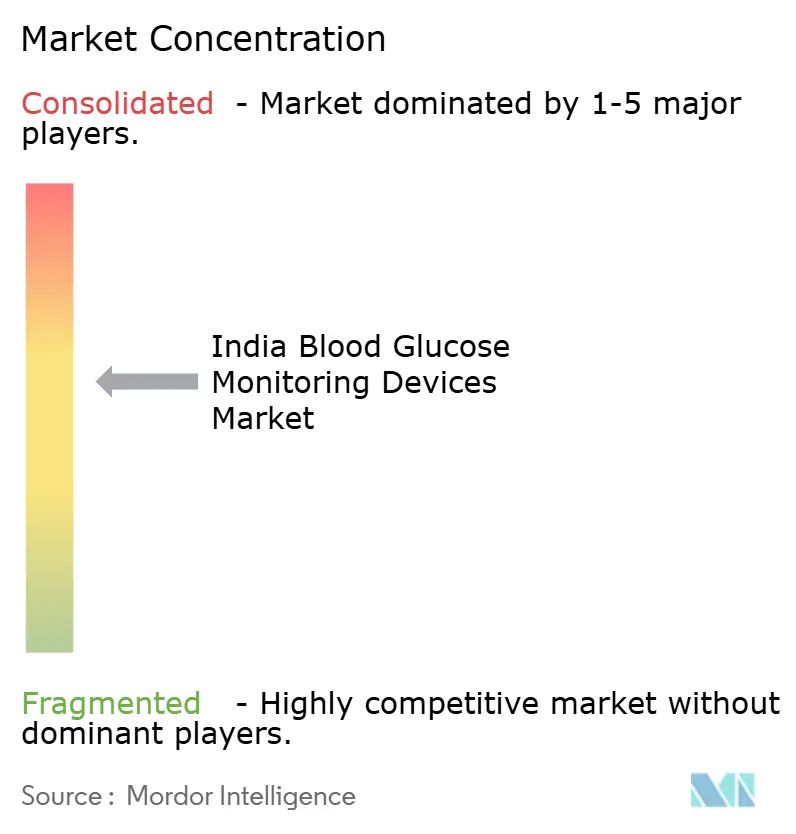

Les alliances stratégiques redéfinissent la concurrence : Abbott et Medtronic prévoient d'intégrer FreeStyle Libre aux pompes à insuline en boucle fermée, ciblant les patients sous traitement intensif avec un écosystème numérique de bout en bout. Des innovateurs en matière de dispositifs portables tels que GOQii et Eyva testent des capteurs non invasifs qui pourraient ouvrir des segments adjacents dans le bien-être. Le régime d'incitation lié à la production subventionne 19 projets de dispositifs, aidant les entreprises locales à passer de l'assemblage à la fabrication en pile complète, ce qui pourrait comprimer les coûts des capteurs et des bandelettes[2]Source : Oommen C. Kurian, « Expansion rapide de Jan Aushadhi : une analyse sous-nationale », orfonline.org. Dans l'ensemble, les cinq premiers fournisseurs représentent légèrement moins de 60 % des revenus, reflétant un secteur modérément concentré qui se diffuse régulièrement à mesure que les capacités indigènes croissent.

Acteurs leaders du secteur des dispositifs de surveillance de la glycémie en Inde

Abbott

F. Hoffmann-La Roche Ltd

Medtronic plc.

Ascensia Diabetes Care Holdings AG

Arkray Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Abbott a interrompu le capteur à bas coût Libre Pro, contraignant de nombreux utilisateurs de type 1 à se tourner vers des importations à prix plus élevés

- Mars 2024 : Treize usines en construction nouvelle ont été mises en ligne dans le cadre du régime PLI, produisant 138 catégories de dispositifs incluant des glucomètres et des consommables SCG

Périmètre du rapport sur le marché des dispositifs de surveillance de la glycémie en Inde

Selon le périmètre du rapport, la surveillance de la glycémie comprend une variété d'outils de surveillance adaptés à la gestion du diabète. Ils permettent aux patients de réguler leur taux de glucose sanguin, garantissant une gestion efficace du diabète. La surveillance de la glycémie constitue un pilier central de la gestion du diabète, particulièrement pour les personnes atteintes de diabète de type 1 ou celles dépendant de l'insuline. La glycémie peut être suivie via un glucomètre associé à des bandelettes de test ou un système de surveillance continue du glucose.

Le marché indien de la surveillance de la glycémie est segmenté par dispositif et utilisateur final. Par dispositif, le marché est segmenté en dispositifs de surveillance autonome de la glycémie et dispositifs de surveillance continue de la glycémie. Par utilisateur final, le marché est segmenté en utilisation hospitalière/clinique et utilisation à domicile/personnelle. Pour chaque segment, la taille et les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs de surveillance autonome de la glycémie (SMBG) | Dispositifs glucomètres |

| Bandelettes de test | |

| Lancettes | |

| Systèmes de surveillance continue du glucose (SCG) | Capteurs |

| Durables (récepteurs et émetteurs) |

| Hôpitaux et cliniques |

| Cadres de soins à domicile |

| Centres de diagnostic |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par type de produit | Dispositifs de surveillance autonome de la glycémie (SMBG) | Dispositifs glucomètres |

| Bandelettes de test | ||

| Lancettes | ||

| Systèmes de surveillance continue du glucose (SCG) | Capteurs | |

| Durables (récepteurs et émetteurs) | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Cadres de soins à domicile | ||

| Centres de diagnostic | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs de surveillance de la glycémie en Inde en 2026 ?

Le marché est évalué à 440,09 millions USD en 2026 et est en bonne voie pour atteindre 651,12 millions USD d'ici 2031.

Quel est le TCAC prévu pour les dispositifs de surveillance de la glycémie en Inde ?

Le chiffre d'affaires agrégé devrait croître à un TCAC de 8,15 % entre 2026 et 2031.

Quelle catégorie de produits domine les ventes ?

Les dispositifs de surveillance autonome de la glycémie sont en tête avec 83,70 % de part, bien que les systèmes continus connaissent la croissance la plus rapide.

Pourquoi les cadres de soins à domicile connaissent-ils la croissance la plus rapide ?

L'adoption de la télémédecine et l'accessibilité financière des bandelettes Jan Aushadhi rendent les tests à domicile plus pratiques et rentables, générant un TCAC de 8,91 %.

Comment les pharmacies en ligne transforment-elles la distribution des dispositifs ?

Les e-pharmacies s'appuient sur une livraison rapide et des remises importantes, affichant un TCAC de 8,73 % et élargissant l'accès aux appareils avancés au-delà des métropoles.

Quelles mesures politiques pourraient réduire les coûts des dispositifs ?

Les réductions de TBS proposées sur les dispositifs médicaux essentiels et les subventions du régime d'incitation lié à la production pour la fabrication locale visent à réduire les prix pour les utilisateurs finaux et à augmenter la production nationale.

Dernière mise à jour de la page le: