Taille et parts du marché indien des protéines animales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

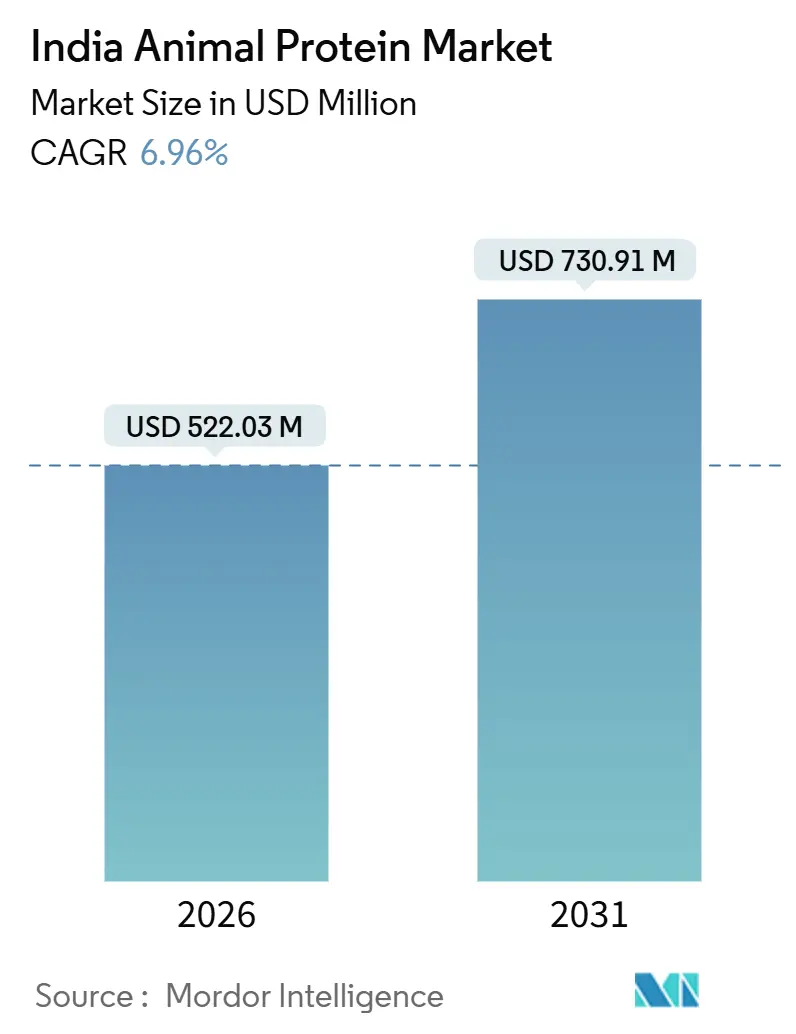

| Taille du Marché (2026) | 522.03 Millions de dollars américains |

| Taille du Marché (2031) | 730.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des protéines animales par Mordor Intelligence

La taille du marché indien des protéines animales est de 522,03 millions USD en 2026 et devrait atteindre 730,91 millions USD d'ici 2031, progressant à un TCAC de 6,96 %. Cette croissance est soutenue par la hausse des revenus des ménages, une migration urbaine rapide et un investissement gouvernemental notable de 3,8 milliards USD dans les infrastructures laitières et d'élevage, comme le souligne le Bureau de presse de l'Information[1]Source : Bureau de presse de l'Information, « Les programmes gouvernementaux stimulent les infrastructures laitières », pib.gov.in . Les transformateurs privés et coopératifs améliorent leurs capacités de filtration membranaire et de chaîne du froid. Cela réduit non seulement la dépendance aux importations, mais rend également les ingrédients à base de lactosérum, de caséine et de collagène compétitifs en termes de prix, tant pour les marques grand public que premium. La demande est également stimulée par une base robuste de 50 millions de passionnés de fitness en Inde, qui privilégient une protéine pratique et de haute qualité. De plus, le lancement de nutricosmétiques combinant des peptides de collagène avec des plantes ayurvédiques touche de nouveaux segments de consommateurs. Si des défis tels que les épidémies de maladies animales et la volatilité des prix des aliments pour animaux planent à court terme, les perspectives à long terme du marché indien des protéines animales restent optimistes. Des facteurs tels que l'innovation produit, la diversité des canaux de distribution et une réglementation plus claire dans l'espace nutraceutique renforcent cette confiance.

Principaux enseignements du rapport

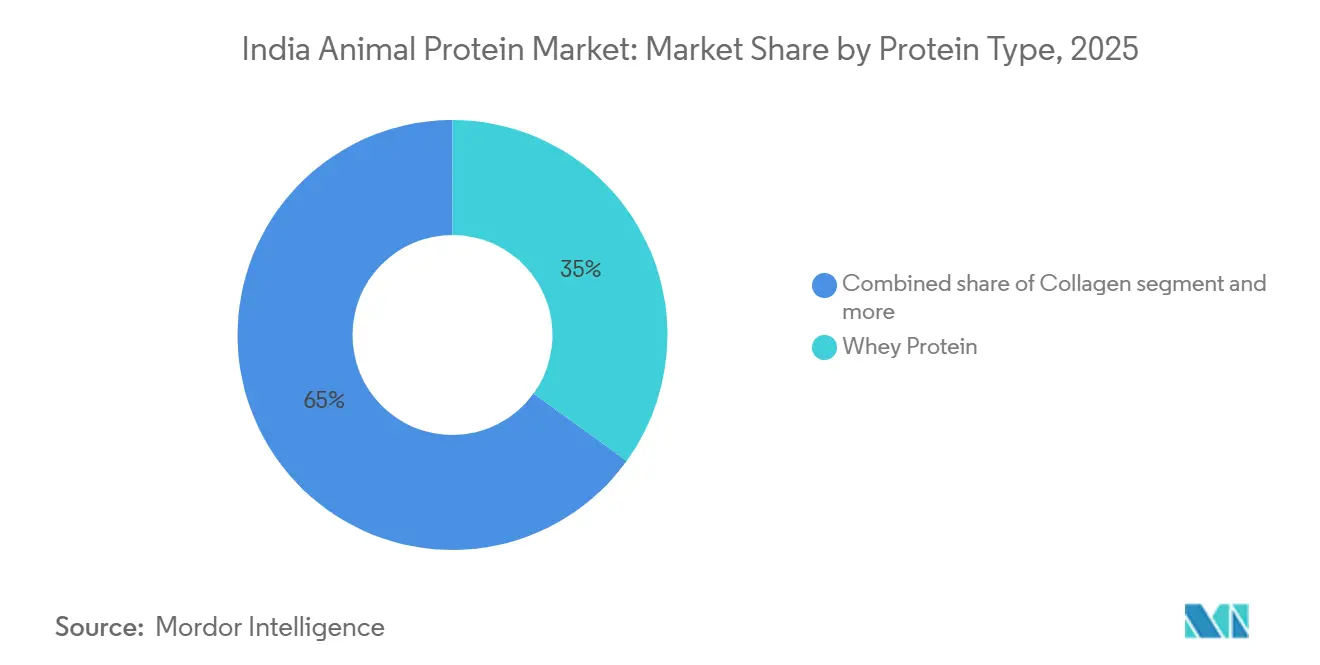

- Par type de protéine, la protéine de lactosérum a capturé 34,96 % de la part du marché indien des protéines animales en 2025, tandis que les peptides de collagène devraient afficher le TCAC le plus rapide de 7,80 % jusqu'en 2031.

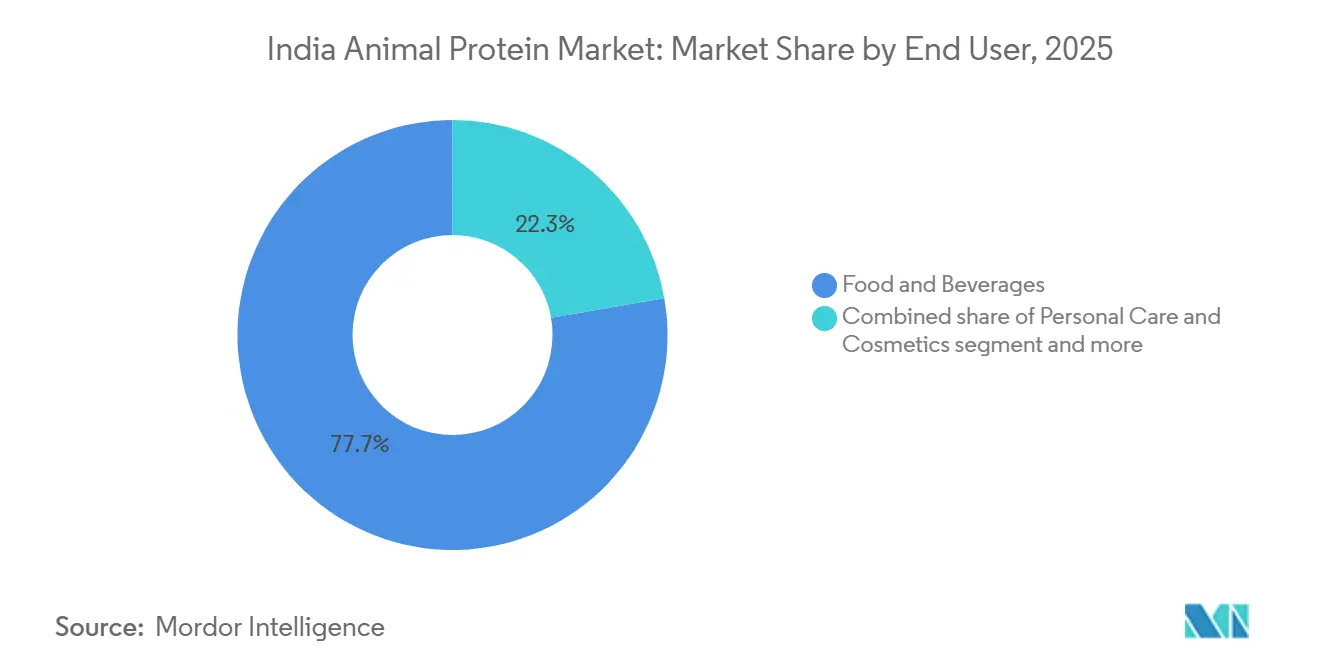

- Par utilisateur final, l'alimentation et les boissons représentaient 77,74 % de la taille du marché indien des protéines animales en 2025, tandis que le segment des soins personnels et cosmétiques devrait s'accélérer à un TCAC de 8,13 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des protéines animales

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la culture du fitness et des modes de vie actifs | +1.2% | National, avec concentration dans les pôles métropolitains (Mumbai, Delhi-RCN, Bengaluru, Hyderabad) | Moyen terme (2-4 ans) |

| Adoption des technologies d'alimentation de précision | +0.8% | National, premiers gains dans les zones laitières du Gujarat, du Punjab et de l'Haryana | Long terme (≥ 4 ans) |

| Transition vers des produits laitiers à valeur ajoutée | +1.0% | National, porté par les marchés urbains et l'expansion du commerce moderne | Moyen terme (2-4 ans) |

| Avancées en sélection et génétique animales | +0.7% | National, axé sur les pôles de races indigènes au Rajasthan, au Gujarat et au Madhya Pradesh | Long terme (≥ 4 ans) |

| Croissance des nutraceutiques et des aliments fonctionnels | +1.1% | National, avec concentration du segment premium dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Expansion des infrastructures de transformation nationales | +1.3% | National, répercussions sur les zones rurales de collecte du lait dans l'Uttar Pradesh, le Maharashtra, le Tamil Nadu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la culture du fitness et des modes de vie actifs

En 2025, la culture du fitness en Inde a atteint un tournant décisif. Cult.fit comptait 2,5 millions d'abonnés actifs dans plus de 300 centres. En 2024, le marché du fitness au sens large était évalué à 2,6 milliards USD, signalant un glissement du bien-être passif vers une nutrition axée sur la performance. Ce changement de comportement est encore alimenté par des initiatives gouvernementales telles que le Mouvement Fit India[2]Source : Ministère de la Jeunesse et des Sports, « Données de participation au Mouvement Fit India », yas.nic.in. Rien qu'en 2024, ce mouvement a attiré plus de 50 millions de participants aux événements sportifs communautaires. Cet engouement a stimulé la demande de produits à base de protéines de lactosérum en Inde, réputés pour leur promesse de récupération musculaire rapide et de gains en masse maigre, comme le souligne le Ministère de la Jeunesse et des Sports. En réponse à cette montée en puissance, les fabricants nationaux ont localisé leur production. Parag Milk Foods, par exemple, a investi 300 crores INR pour créer la plus grande installation de concentration de protéines de lactosérum en Inde, visant une capacité annuelle de 10 000 tonnes métriques d'ici fin 2026. Parallèlement, Karnataka Milk Federation s'est associé à HealthKart pour créer une gamme de protéines sous la marque Nandini, désormais disponible dans 5 000 points de vente au détail. La transition des isolats importés vers le lactosérum fractionné localement a réduit les coûts de revient d'environ 20 %. Cette réduction des coûts permet des offres à prix compétitif, particulièrement attrayantes pour la classe moyenne aspirationnelle. Pourtant, la croissance de ce segment se heurte à des obstacles. Dans les villes de rang 3, où les habitudes laitières traditionnelles prédominent, la sensibilisation des consommateurs reste limitée. Cela laisse présager une pénétration du marché difficile, susceptible de se prolonger jusqu'en 2028.

Expansion des infrastructures de transformation nationales

En mars 2024, Mother Dairy a annoncé un investissement de 750 crores INR pour la création de deux usines de transformation avancées dans l'Uttar Pradesh et le Rajasthan. Ces installations sur site vierge, équipées de lignes de stérilisation à ultra-haute température et de filtration membranaire, produiront des caséinates et des concentrés de protéines de lait. En février 2025, Amul a inauguré la plus grande usine de fabrication de caillé au monde à Kolkata, avec une capacité journalière d'un million de kilogrammes, permettant l'extraction de flux de lactosérum pour le fractionnement des protéines. Ces expansions sont soutenues par le Fonds de développement des infrastructures d'élevage, qui a décaissé 29 610 crores INR en crédits concessionnels à 450 projets en 2024, stimulant les investissements du secteur privé dans la logistique de la chaîne du froid, les salles de traite automatisées et les systèmes de traitement des effluents. Les nouvelles capacités sont stratégiquement situées dans les États excédentaires en lait, comme l'Uttar Pradesh, qui a contribué à hauteur de 18 % à la production laitière indienne de 239,30 millions de tonnes métriques en 2023-24, garantissant la proximité avec les matières premières et réduisant les pertes. Cette croissance des infrastructures répond à un problème clé : en 2024, le taux d'autosuffisance en ingrédients protéiques de l'Inde n'était que de 42 %, les importations en provenance de Nouvelle-Zélande, de l'Union européenne et des États-Unis exposant le marché aux risques de change et de droits de douane.

Croissance des nutraceutiques et des aliments fonctionnels

Les changements réglementaires et les exigences de validation clinique redéfinissent la demande de nutraceutiques. En 2024, l'Autorité indienne de sécurité et de normalisation alimentaires (FSSAI) a introduit des projets de réglementation imposant des soumissions préalables à la mise sur le marché, y compris des données d'essais cliniques chez l'homme, pour les allégations relatives à l'immunité, à la santé cognitive ou au bien-être métabolique[3]Source : Autorité indienne de sécurité et de normalisation alimentaires, « Projet de réglementation nutraceutique 2024 », fssai.gov.in . Cela relève la barre probatoire et favorise les marques scientifiquement étayées. Nestlé India et Dr. Reddy's Laboratories ont répondu en formant une coentreprise en 2024 pour codévelopper des produits de nutrition médicale enrichis en protéines, tels que Resource High Protein, ciblant la sarcopénie des personnes âgées et la récupération postopératoire, des segments peu desservis par les produits laitiers traditionnels. Simultanément, les fabricants de préparations pour nourrissons reformulent leurs produits avec des peptides de lactosérum hydrolysés pour réduire l'allergénicité, sous l'impulsion de la directive de la FSSAI de 2025 exigeant l'étiquetage des allergènes sur les compléments protéiques et les aliments pour bébés. Ces réglementations bénéficient aux acteurs établis disposant d'une solide recherche et développement interne, tout en marginalisant les entités plus petites ne disposant pas de ressources pour les essais cliniques, ce qui conduit à une concentration du marché. Les coûts de conformité pour une allégation de structure-fonction dépassent désormais 1 crore INR, créant une barrière pour les acteurs de niche et protégeant les marques établies.

Transition vers des produits laitiers à valeur ajoutée

Les attentes des consommateurs et les marges bénéficiaires sont remodelées par le lancement de produits laitiers à valeur ajoutée. En octobre 2024, Britannia Industries et Bel Group ont inauguré une usine de fabrication de fromage au Maharashtra, investissant 220 crores INR. Cette installation, tirant parti de la technologie du fromage modifié par enzyme, vise à produire des textures plus crémeuses avec une durée de conservation plus longue, s'adressant spécifiquement aux marchés florissants de la pizza et de la restauration rapide. En novembre 2024, la marque Nandini de Karnataka Milk Federation a fait ses débuts sur le marché de Delhi, en proposant du yaourt grec, du paneer et du lait aromatisé. Avec une distribution de 250 000 litres par jour via le commerce moderne et le commerce électronique, Nandini intensifie la concurrence face aux géants établis comme Amul et Mother Dairy. La tendance à la premiumisation dans le secteur laitier est évidente : tandis que les produits laitiers à valeur ajoutée bénéficient de marges brutes comprises entre 28 % et 35 %, le lait liquide de base accuse la traîne avec des marges de seulement 12 % à 18 %. Cette disparité pousse les coopératives à canaliser leurs investissements vers le fromage, le yaourt et les boissons enrichies en protéines. Une telle croissance des marges stimule non seulement les bénéfices, mais finance également des initiatives en amont telles que l'alimentation de précision et les améliorations génétiques, établissant une boucle de rétroaction qui lie la premiumisation des consommateurs à l'efficacité de la production. Pourtant, cette transition s'accompagne de défis ; les producteurs font face au risque de fluctuations des coûts des ingrédients. Étant donné que le fromage et le yaourt dépendent de ratios stables de matières grasses laitières et de protéines, cela exige des stratégies avancées d'approvisionnement et de mélange.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Épidémies généralisées de maladies animales | -0.9% | National, aiguë dans les pôles avicoles du Kerala, du Bengale-Occidental et de l'Assam | Court terme (≤ 2 ans) |

| Concurrence du secteur des « protéines intelligentes » d'origine végétale | -0.6% | National, porté par les marchés métropolitains et les villes de rang 1 | Moyen terme (2-4 ans) |

| Pénurie aiguë de fourrage et d'aliments pour animaux | -0.7% | National, grave dans les régions à faibles précipitations (Maharashtra, Karnataka, Rajasthan) | Court terme (≤ 2 ans) |

| Faible productivité génétique des races indigènes | -0.5% | National, concentré dans les zones de races indigènes (Rajasthan, Gujarat, Madhya Pradesh) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Épidémies généralisées de maladies animales

En 2024 et 2025, des épidémies de grippe aviaire au Kerala et au Bengale-Occidental ont conduit à l'abattage de plus de 1,2 million d'oiseaux. Cela a non seulement perturbé les chaînes d'approvisionnement en protéines d'œufs, mais a également augmenté les coûts de conformité en matière de biosécurité pour les couvoirs et les fermes pondeuses. Venkateshwara Hatcheries, l'un des plus grands producteurs avicoles intégrés d'Inde, a enregistré une baisse de revenus de 11,6 % d'une année sur l'autre au cours de l'exercice 2024. La société a attribué ce déclin aux arrêts de production causés par les maladies et à la hausse des coûts de vaccination. Malgré les campagnes massives de vaccination en 2024, qui ont vacciné 500 millions de bovins dans le cadre du Programme national de lutte contre les maladies animales, la fièvre aphteuse et la dermatose nodulaire contagieuse ont continué à affecter sporadiquement les troupeaux bovins. L'impact économique de ces maladies va bien au-delà de la mortalité directe. Les mesures de quarantaine ont perturbé les circuits de collecte du lait, et les interdictions d'exportation de poudre d'œuf et de gélatine vers des marchés sensibles aux maladies, comme le Japon et la Corée du Sud, ont réduit les recettes en devises. De plus, le risque de maladie a rendu les investisseurs institutionnels méfiants vis-à-vis des opérations d'élevage intensif concentrées à grande échelle. Cette réticence a entraîné le maintien d'une structure agricole fragmentée, limitant les économies d'échelle et rendant difficile pour les acheteurs d'ingrédients protéiques de garantir la qualité et la traçabilité.

Concurrence du secteur des « protéines intelligentes » d'origine végétale

En 2024 et 2025, les entreprises de protéines végétales ont levé plus de 15 millions USD en capital-risque. Good Dot a levé 10 millions USD lors d'un financement de série A pour développer ses offres de protéines végétales texturées, tandis que Wakao Foods a introduit des alternatives à la viande à base de jacquier dans 8 000 points de vente à l'échelle nationale. Blue Tribe et Imagine Meats, soutenus par Reliance Retail, tirent parti de la distribution en commerce moderne et d'une tarification promotionnelle agressive pour attirer les consommateurs flexitariens cherchant à réduire leur impact environnemental sans compromis sur le goût ou la texture. Le Good Food Institute India a signalé une hausse de 22 % de l'adoption des protéines alternatives chez les millennials urbains en 2024, motivée par les préoccupations concernant les résidus d'antibiotiques dans les produits animaux et l'empreinte carbone des systèmes d'élevage. Bien que les protéines végétales représentent moins de 3 % de la consommation totale de protéines en Inde, leur croissance rapide remet en cause les sources de protéines animales, notamment dans les segments des repas prêts-à-consommer et des snacks où la parité gustative a été atteinte. En réponse, les marques de protéines animales mettent en avant la biodisponibilité, les profils complets en acides aminés et l'approvisionnement en circuit court, tout en explorant des formulations hybrides mêlant lactosérum ou collagène à des isolats de pois ou de soja pour séduire les consommateurs soucieux de leur santé mais réticents à abandonner totalement la nutrition d'origine animale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : dominance du lactosérum face à l'essor du collagène

En 2025, la protéine de lactosérum détenait une part dominante de 34,96 % dans la segmentation par type de protéine, portée par sa digestion rapide et sa richesse en acides aminés à chaîne ramifiée, ce qui en fait un favori pour la nutrition sportive et les préparations pour nourrissons. Parallèlement, le collagène devrait croître à un TCAC robuste de 7,80 % de 2026 à 2031, largement porté par le marché florissant des nutricosmétiques au collagène en Inde. Les marques de beauté infusent désormais des peptides de collagène marin et bovin dans leurs gammes de soins de la peau ingérables, en mettant l'accent sur des bénéfices tels que la réduction des rides et l'amélioration de la santé articulaire. Dans un mouvement significatif, Laurus Bio a obtenu l'aval du Comité d'évaluation du génie génétique en 2024, lui permettant de produire du collagène humain recombinant par fermentation microbienne. Cela positionne l'Inde comme un pôle d'exportation prometteur pour le collagène de qualité pharmaceutique, en contournant les préoccupations liées à l'origine animale. Soulignant davantage la confiance du secteur, Nitta Gelatin India s'est engagé à investir 60 crores INR en mai 2024 pour renforcer sa fabrication de peptides de collagène au Kerala, avec un démarrage des opérations prévu pour mi-2025, anticipant une demande robuste des secteurs des soins personnels et nutraceutiques.

La caséine et ses dérivés trouvent des rôles de niche dans le fromage fondu, les succédanés de lait pour le café et la nutrition clinique, grâce à leurs propriétés de libération lente qui garantissent la disponibilité des acides aminés pendant 6 à 8 heures. Les concentrés et isolats de protéines de lait deviennent populaires dans les yaourts et boissons riches en protéines, portés par une tendance à l'étiquette propre qui privilégie des listes d'ingrédients simples plutôt que des stabilisants complexes. Bien que la protéine d'œuf soit un pilier de la boulangerie et de la confiserie, les perturbations de l'approvisionnement dues à la grippe aviaire ont incité les producteurs à explorer des mélanges de protéines de lactosérum et de pois. La gélatine est incontournable pour les gommes, les capsules et les confiseries, mais sa croissance se heurte à des obstacles liés aux certifications halal et végétarienne, poussant certains vers des substituts d'origine végétale comme la pectine et l'agar. La protéine d'insecte, encore à ses débuts, suscite l'intérêt des producteurs d'aliments pour aquaculture qui envisagent des alternatives durables à la farine de poisson. Cependant, les incertitudes réglementaires entourant les approbations de nouveaux aliments ont freiné son déploiement commercial. Le segment des « autres protéines animales », comprenant le collagène hydrolysé, les concentrés de bouillon d'os et les peptides de viandes d'organes, se taille une niche, notamment dans les marchés de la nutrition ancestrale et de la santé intestinale, soulignant son potentiel lucratif.

Par utilisateur final : suprématie de l'alimentation, accélération des cosmétiques

En 2025, l'alimentation et les boissons dominaient la demande des utilisateurs finaux, représentant 77,74 %. Cela incluait les produits de boulangerie, les boissons, les céréales de petit-déjeuner, les condiments, la confiserie, les alternatives laitières, les repas prêts-à-consommer et les snacks, avec la fortification en protéines comme amélioration universelle. Pendant ce temps, le secteur des soins personnels et cosmétiques devrait croître à un TCAC de 8,13 % de 2026 à 2031, porté par le passage des sérums infusés au collagène, des compléments de beauté oraux et des formulations pour soins capillaires des boutiques spécialisées vers le commerce de détail grand public et le commerce électronique. Les compléments alimentaires, notamment les aliments pour bébés, la nutrition pour personnes âgées, la nutrition médicale et les produits de nutrition sportive, connaissent une croissance significative en raison du vieillissement démographique et de la progression des maladies chroniques. Parag Milk Foods et Karnataka Milk Federation ciblent le segment de la nutrition sportive avec des isolats de lactosérum produits localement à des prix inférieurs de 25 % aux importations, visant à capter des parts de marché auprès de marques mondiales comme Optimum Nutrition (ON) et MuscleBlaze.

Au sein de l'alimentation et des boissons, les produits laitiers et leurs alternatives sont les plus grands consommateurs d'ingrédients protéiques animaux. Les fabricants reformulent leurs produits avec des isolats de protéines de lactosérum pour augmenter la teneur en protéines de 3 grammes à 10 grammes par portion, répondant à la demande de nutrition fonctionnelle. Le collagène hydrolysé et la protéine d'œuf sont ajoutés aux plats prêts-à-cuire et prêts-à-consommer pour améliorer la satiété et la valeur nutritionnelle pour les professionnels urbains actifs. Les boissons, notamment les shakes protéinés et le lait enrichi, connaissent une forte croissance en volume grâce à la consommation nomade. Dans le secteur de la boulangerie, l'albumine d'œuf favorise la levée, tandis que la protéine de lactosérum retient l'humidité. La confiserie s'appuie sur la gélatine pour la gélification et la texture. Bien que les applications d'alimentation animale soient plus réduites en valeur, elles sont essentielles pour l'aquaculture et l'alimentation des animaux de compagnie, où des protéines de haute qualité améliorent les taux de conversion alimentaire et la palatabilité. Cette segmentation souligne la polyvalence des protéines animales, mais met également en évidence la concurrence des alternatives d'origine végétale et par fermentation qui empiètent sur les utilisations traditionnelles.

Analyse géographique

Le marché indien des protéines animales présente une riche mosaïque de production et de consommation, avec des pôles régionaux distincts en tête de scène. Les régions Ouest et Sud, portées par le titre de l'Inde en tant que premier producteur mondial de lait, mènent la charge dans le secteur des protéines laitières. Dans le Gujarat, les grandes coopératives laitières, ainsi que les entités privées du Maharashtra et du Karnataka, ont renforcé leurs capacités de traitement des protéines de lactosérum. Cette évolution répond à la demande croissante d'aliments enrichis en protéines, qui dominent désormais la valeur du marché des protéines animales. Dans un virage notable en 2024, le Maharashtra s'est positionné comme un pôle central pour la production d'aliments pour aquaculture, inaugurant de nouvelles installations pour desservir les fermes piscicoles intérieures et marines en plein essor de l'État. Les métropoles comme Mumbai et Bengaluru sont en première ligne de la consommation, avec environ 33 % de leur population ayant un accès direct aux salles de sport, propulsant la demande du secteur des protéines animales jusqu'en 2030.

Les régions de l'Est et du Centre connaissent la croissance la plus rapide, portée en grande partie par un bouleversement dans l'aviculture et l'aquaculture organisées. Le Bengale-Occidental, désormais l'État producteur de viande le plus important, a également établi des records en matière de production d'œufs. À titre d'exemple, l'ouverture en 2024 de méga-usines de transformation avicole au Bihar et au Telangana, visant une capacité journalière combinée de 1,5 lakh d'oiseaux d'ici 2025, répond aux besoins en protéines des populations rurales et semi-urbaines. Les agriculteurs de ces régions se tournent vers l'élevage commercial, optant de plus en plus pour des formulations d'aliments industriels plutôt que des mélanges traditionnels pour améliorer la conversion des protéines. Cette croissance régionale est encore dynamisée par les fonds d'infrastructure gouvernementaux, qui ont subventionné le développement d'abattoirs et d'installations de stockage frigorifique dans des États comme l'Odisha et le Chhattisgarh en 2025.

Dans le nord de l'Inde, le marché se distingue par son accent sur les protéines dérivées du lait et un secteur des compléments alimentaires en plein essor. L'Uttar Pradesh se démarque comme un double titan, étant le deuxième producteur de viande tout en occupant également la première place dans la production de lait et de caséine. La région connaît une montée en puissance des produits protéiques animaux prêts-à-consommer (RTE) et prêts-à-cuire (RTC), notamment dans les marchés urbains du nord de l'Inde. Un développement notable en 2024 est l'adoption de l'intelligence artificielle (IA) par les grands producteurs du Punjab et de l'Haryana, rationalisant leurs systèmes complexes d'approvisionnement et de distribution de protéines. Au début de 2026, la disponibilité nationale de viande par habitant a atteint 7,51 kg, marquant une hausse constante depuis 2023, soulignant la réussite de la diffusion d'une nutrition animale essentielle dans les villes de rang 2 et de rang 3.

Paysage concurrentiel

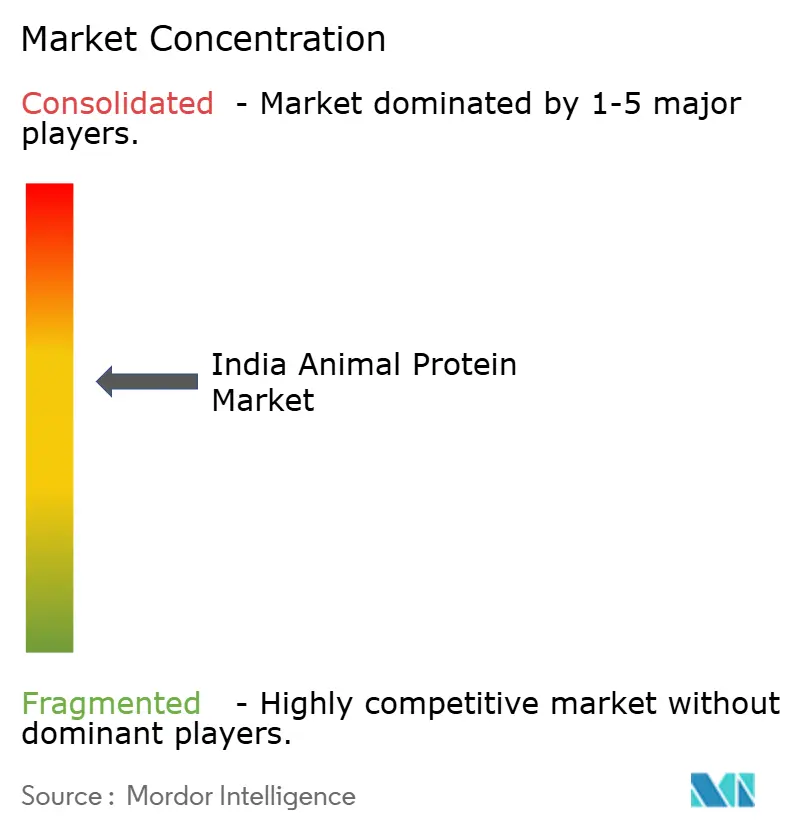

Le marché indien des protéines animales est modérément fragmenté, avec des fournisseurs d'ingrédients multinationaux, des coopératives laitières nationales et des transformateurs de protéines spécialisés en concurrence sur des chaînes de valeur se chevauchant. Fonterra, Glanbia, Kerry Group et Arla Foods utilisent des réseaux d'approvisionnement mondiaux et un soutien technique applicatif pour desservir les grands fabricants alimentaires. Pendant ce temps, Amul, Mother Dairy, Parag Milk Foods et Karnataka Milk Federation capitalisent sur des opérations laitières verticalement intégrées et une forte équité de marque régionale. Les initiatives stratégiques comprennent l'intégration en amont dans le fractionnement du lactosérum, l'intégration en aval dans les produits de consommation de marque, et l'expansion horizontale par des acquisitions de spécialistes de protéines de niche. Par exemple, l'investissement de 150 crores INR de Godrej Agrovet dans une installation laitière au Telangana en décembre 2025 illustre le glissement vers une capacité captive en ingrédients protéiques, ce qui contribue à isoler les marges des fluctuations des prix à l'importation. Les opportunités de marché inexploitées comprennent le collagène certifié halal pour les marchés d'exportation du Moyen-Orient, la protéine de lactosérum biologique pour les segments domestiques premium, et la protéine d'œuf hydrolysée pour la nutrition clinique. Ces niches nécessitent des certifications spécialisées et une traçabilité de la chaîne d'approvisionnement, favorisant les acteurs établis dotés de systèmes de gestion de la qualité éprouvés.

Les acteurs émergents disruptifs tirent parti de la biotechnologie pour surmonter les contraintes d'approvisionnement animal. La plateforme de collagène recombinant de Laurus Bio et les projets pilotes de protéines d'insectes à petite échelle indiquent un glissement à long terme vers la fermentation de précision et les matières premières alternatives. L'adoption des technologies reste inégale ; les grandes coopératives déploient des analyseurs de lait connectés à l'IoT et une traçabilité par chaîne de blocs, tandis que les petits transformateurs s'appuient sur des contrôles de qualité manuels et une documentation papier. L'intensité concurrentielle devrait augmenter à mesure que les marques de protéines végétales s'étendent vers des formulations hybrides mêlant protéines animales et végétales. Cette tendance poussera les acteurs traditionnels à articuler des propositions de valeur claires axées sur la biodisponibilité, le goût et les performances fonctionnelles. La conformité réglementaire aux normes nutraceutiques et de fortification de la FSSAI devient un facteur de différenciation critique. Les marques disposant de laboratoires internes et de partenariats pour les essais cliniques peuvent étayer les allégations de santé plus efficacement que les concurrents aux ressources limitées.

Le marché connaît également un accent croissant sur la durabilité et l'approvisionnement éthique. Les entreprises adoptent de plus en plus des pratiques respectueuses de l'environnement, comme la réduction des empreintes carbone dans la production et la garantie d'un traitement humain du bétail. Ces efforts s'alignent sur l'évolution des préférences des consommateurs pour la transparence et la durabilité dans la chaîne d'approvisionnement. De plus, l'essor des plateformes de commerce électronique remodèle les stratégies de distribution, permettant aux marques d'atteindre un public plus large tout en proposant des options de produits personnalisées. À mesure que le marché évolue, les acteurs capables d'intégrer efficacement l'innovation, la durabilité et les approches centrées sur le consommateur sont susceptibles d'obtenir un avantage concurrentiel.

Leaders du secteur indien des protéines animales

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Nakoda Dairy Private Limited

Nitta Gelatin Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Godrej Agrovet a mis en service une installation de transformation laitière de 150 crores INR au Telangana, équipée d'une technologie de filtration membranaire pour la production de concentrés de protéines de lait et de caséinates. La capacité de traitement journalière de 500 000 litres de l'usine fournira des ingrédients protéiques aux divisions alimentation animale et nutrition humaine de Godrej, réduisant la dépendance au lactosérum et à la caséine importés.

- Février 2025 : Amul a inauguré la plus grande usine de fabrication de caillé au monde à Kolkata, avec une capacité de production journalière d'un million de kilogrammes, permettant à la coopérative d'extraire des flux de lactosérum pour le fractionnement des protéines en aval et la production de caséine. L'investissement de 72 millions USD (600 crores INR) positionne Amul pour desservir le marché de l'est de l'Inde avec des produits laitiers frais tout en captant la valeur des sous-produits du lactosérum précédemment jetés ou vendus comme aliments pour animaux.

- Mai 2024 : Nitta Gelatin India a annoncé une expansion de 60 crores INR de son installation de fabrication de peptides de collagène au Kerala, avec une mise en service prévue pour mi-2025. L'investissement répond à la demande croissante des marques de nutricosmétiques et de nutrition sportive recherchant du collagène hydrolysé avec des profils de poids moléculaire spécifiques pour une meilleure biodisponibilité.

Périmètre du rapport sur le marché indien des protéines animales

La protéine animale est définie à la fois scientifiquement et industriellement comme une protéine de haute qualité dérivée des tissus et fluides animaux. Le marché indien des protéines animales est segmenté par type de protéine et par utilisateur final. Par type de protéine, le marché est segmenté en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait, protéine de lactosérum et autres protéines animales. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le segment alimentation et boissons est further sous-segmenté en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits alimentaires RTE/RTC et snacks. De même, le segment des compléments alimentaires est further sous-segmenté en alimentation infantile et préparations pour nourrissons, nutrition pour personnes âgées et nutrition médicale, et nutrition sportive/de performance. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires RTE/RTC | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires RTE/RTC | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale, et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume total du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente par 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou dans de l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Améliorant à pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères ayant récemment mis bas, avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme la moins traitée de protéine et présente une teneur en protéines comprise entre 40 et 90 % en poids. |

| Base de protéines sèches | Il s'agit du pourcentage de « protéines pures » présentes dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit obtenu par séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellénine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé en tailles spécifiques par des lames. |

| Fève | Également connue sous le nom de faba, c'est un autre terme pour désigner les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et médicaments (Food and Drug Administration) |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration traiteur et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normalisation alimentaires (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer de grandes protéines complexes en morceaux plus petits. Sa transformation facilite et accélère la digestion. |

| Hypoallergénique | Il désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme la plus pure et la plus traitée de protéine, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y, ce terme désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal à estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques comme les herbes. |

| MPC | Concentrat de protéines de lait (Milk protein concentrate) |

| MPI | Isolat de protéines de lait (Milk protein isolate) |

| MSPI | Isolat de protéines de soja méthylées (Methylated soy protein isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œufs) disponible à la consommation pour chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation pour chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis ajustée en texture et pressée en diverses formes. |

| Prêt à cuire (RTC) | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, mais qui nécessitent une préparation ou une cuisson partielle selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ont toutes des liaisons simples. Il est généralement considéré comme mauvais pour la santé. |

| Saucisse | C'est un produit à base de viande composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, puis généralement fourée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle (Softgel) | C'est une capsule à base de gélatine contenant un liquide. |

| SPC | Concentrat de protéines de soja (Soy protein concentrate) |

| SPI | Isolat de protéines de soja (Soy protein isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour maintenir ou améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments du régime alimentaire et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured soy protein) |

| TVP | Protéine végétale texturée (Textured vegetable protein) |

| WPC | Concentrat de protéines de lactosérum (Whey protein concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey protein isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de recherches documentaires et de revues de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables requises pour les prévisions de marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement