Taille et parts du marché de la publicité en jeu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

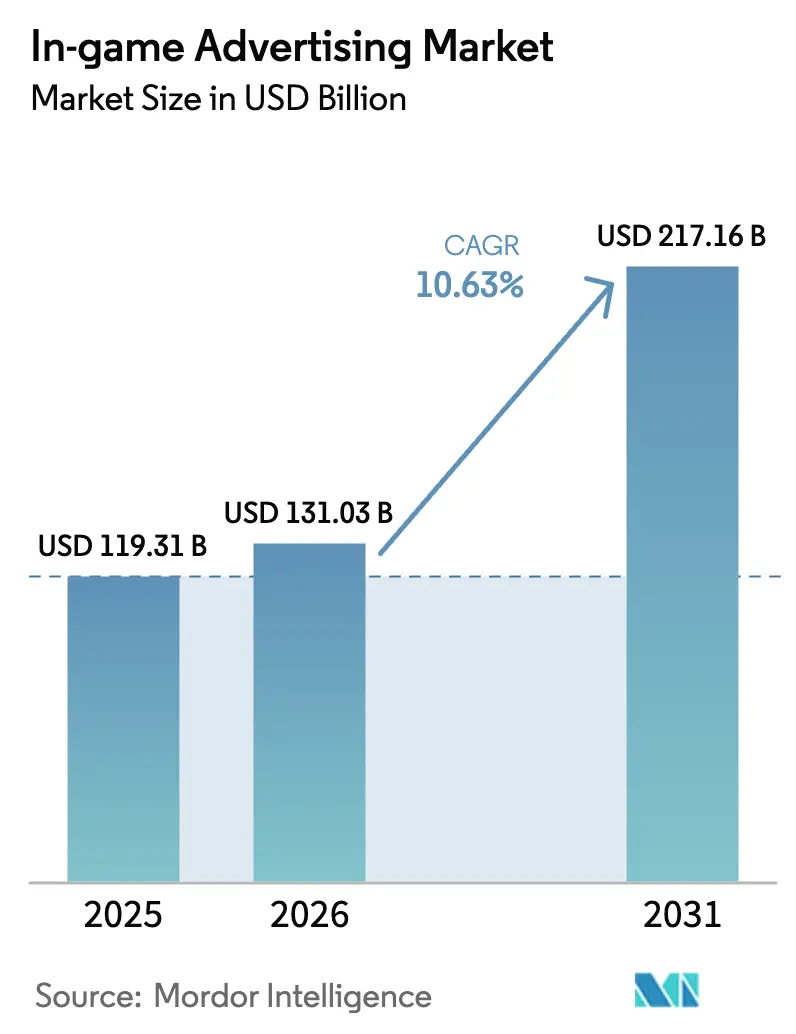

| Taille du Marché (2026) | 131.03 Milliards de dollars |

| Taille du Marché (2031) | 217.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.63% CAGR |

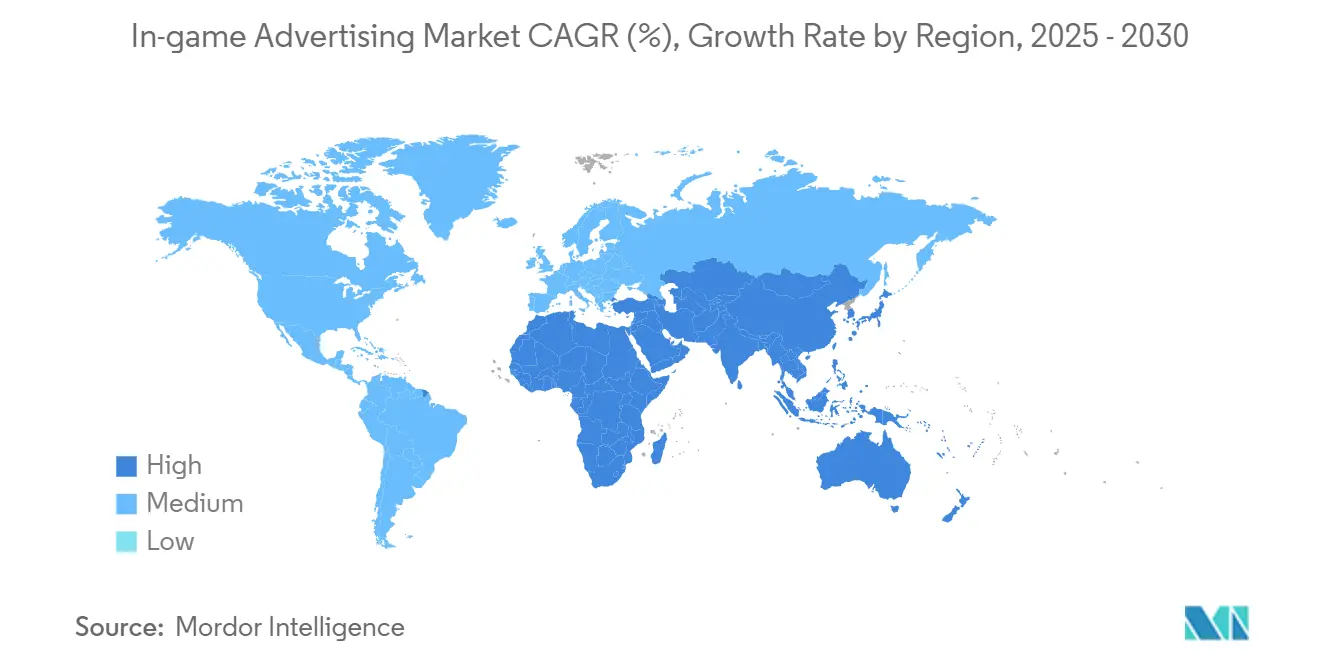

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité en jeu par Mordor Intelligence

La taille du marché de la publicité en jeu devrait passer de 119,31 milliards USD en 2025 à 131,03 milliards USD en 2026, pour atteindre 217,16 milliards USD d'ici 2031, avec un TCAC de 10,63 % sur la période 2026-2031. Les marques réallouent leurs budgets des formats display et vidéo traditionnels vers des environnements immersifs où les joueurs interagissent activement avec les unités créatives. Les formats axés sur l'engagement détournent les investissements des bannières passives, tandis que les annonceurs recherchent une attention mesurable et une amélioration de la notoriété de marque. Le cloud gaming, l'informatique en périphérie et la 5G élargissent l'inventaire premium en supprimant la latence qui limitait autrefois l'insertion publicitaire en temps réel. Parallèlement, la réglementation sur la vie privée et la dépréciation des identifiants orientent les dépenses vers des contextes déterministes, positionnant le marché de la publicité en jeu comme un canal rare alliant données propriétaires et flexibilité créative.

Principaux enseignements du rapport

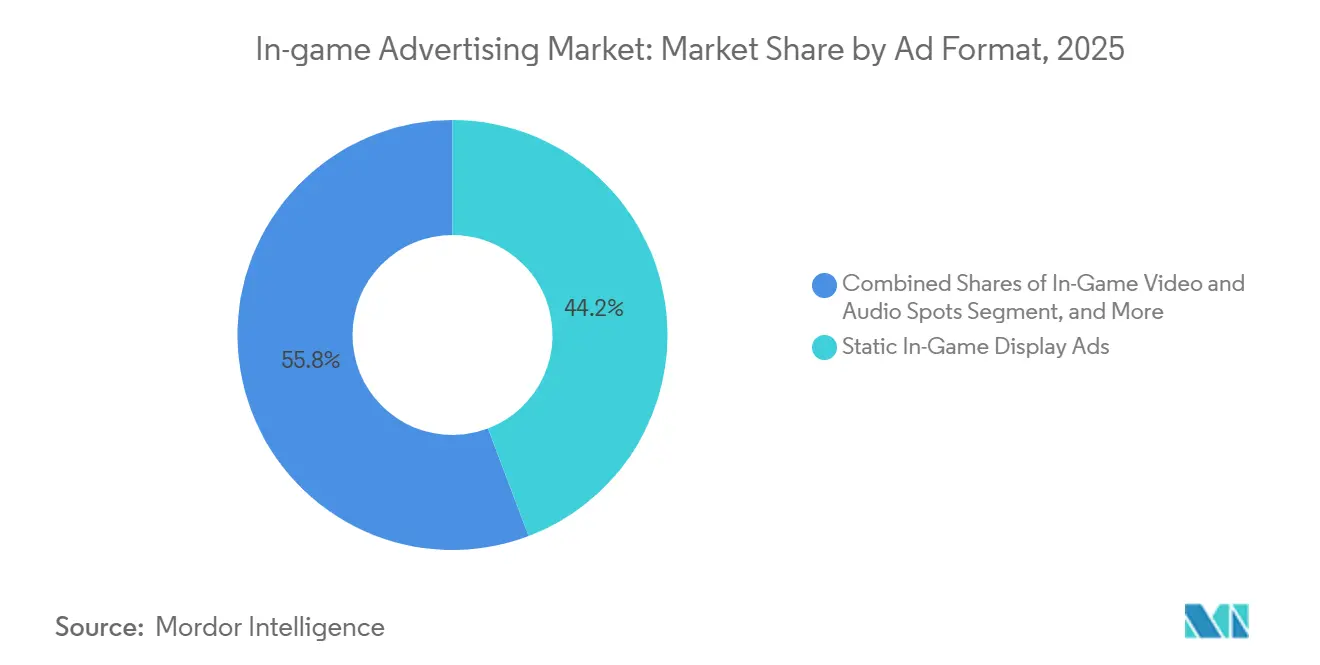

- Par format publicitaire, les publicités display statiques en jeu détenaient 44,23 % des parts du marché de la publicité en jeu en 2025, tandis que les formats avec récompense et jouables devraient se développer à un TCAC de 11,58 % jusqu'en 2031.

- Par plateforme d'appareil, les titres PC représentaient 40,53 % de la taille du marché de la publicité en jeu en 2025, et les jeux en nuage et en streaming devraient croître à un TCAC de 11,54 % entre 2026 et 2031.

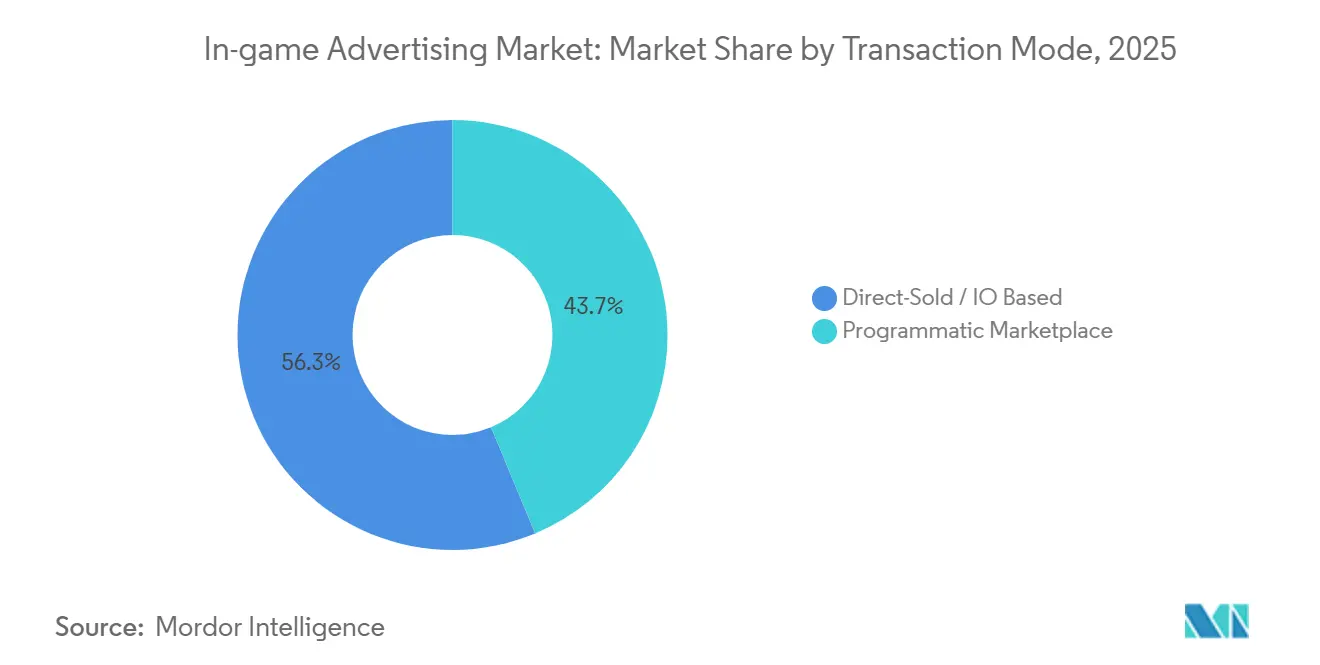

- Par mode de transaction, les ventes directes représentaient 56,28 % de la part des revenus en 2025, mais les places de marché programmatiques devraient afficher un TCAC de 12,02 % jusqu'en 2031.

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 33,12 % en 2025, mais l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 11,49 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la publicité en jeu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des publicités jouables avec récompense dans les tournois d'esports mobiles | +2.1% | Mondial, avec focus sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées du rendu en temps réel permettant des placements dynamiques multiplateformes | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Transition des marques vers une narration axée sur le placement de produits dans le métavers | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Déploiements 5G accélérant la monétisation du cloud gaming à faible latence | +1.4% | Asie-Pacifique, Moyen-Orient, certains marchés d'Amérique du Nord | Court terme (≤ 2 ans) |

| Partenariats programmatiques entre éditeurs AAA et places de marché publicitaires débloquant un inventaire premium | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des dépenses des secteurs des biens de grande consommation et de l'automobile sur les publicités en jeu vérifiées par mesure | +1.3% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des publicités jouables avec récompense dans les tournois d'esports mobiles

Les organisateurs d'esports mobiles intègrent désormais des vidéos avec récompense et des murs d'offres dans les intermissions des matchs, accordant aux joueurs des pièces ou des objets cosmétiques en échange d'interactions de 30 secondes avec des marques. Unity a enregistré une croissance de 26,7 % en glissement annuel des revenus publicitaires intégrés aux applications en 2024, les formats avec récompense améliorant la rétention au 7e jour par rapport aux placements interstitiels. Les organisateurs de tournois intègrent des publicités jouables dans les intermissions des tableaux, offrant de la monnaie en jeu ou des déblocages cosmétiques en échange d'interactions de 30 secondes avec des marques. Ce modèle aligne les objectifs des annonceurs avec les incitations des joueurs, réduisant les frictions qui déclenchent des réactions négatives dans les titres premium sur console. Roblox a étendu ses liens programmatiques à Amazon DSP, Liftoff, Magnite, Index Exchange et PubMatic en janvier 2026, signalant une confiance à grande échelle dans les unités créatives à participation volontaire. Les jeunes spectateurs d'esports acceptent des incitations en échange de leur attention, faisant des tournois un terrain d'expérimentation pour des formats qui se répandront dans les catalogues mobiles plus larges.

Avancées du rendu en temps réel permettant des placements dynamiques multiplateformes

Les moteurs de nouvelle génération remplacent les textures de panneaux d'affichage ou la signalétique des stades côté serveur, de sorte que les publicités correspondent à la localisation du joueur et à l'heure de la journée sans mises à jour côté client. Unity et Unreal exposent désormais des API qui acheminent les réponses aux enchères directement dans les scènes en direct, supprimant les silos opérationnels entre les canaux de jeu et d'affichage. L'intégration OpenPath de The Trade Desk avec Overwolf permet aux acheteurs de plafonner la fréquence sur tous les écrans et a augmenté les revenus des éditeurs participants de 15 % en 2025. La cohérence entre les appareils améliore la mémorisation tout en maîtrisant les coûts de production, augmentant ainsi les dépenses totales adressables pour le marché de la publicité en jeu.

Transition des marques vers une narration axée sur le placement de produits dans le métavers

Les annonceurs d'Asie-Pacifique intègrent des produits dans des quêtes plutôt que d'interrompre le gameplay. AirAsia World sur Roblox, lancé en août 2025 avec le soutien de la Malaysia Digital Economy Corporation, transforme des puzzles de voyage virtuels en moments de marque pour la compagnie aérienne.[1]Malaysia Digital Economy Corporation, "MDEC Grants Fund AirAsia Roblox World Launch," MDEC.MY Le partenariat croisé de Panda Express en juillet 2025 dans Roblox et Fortnite a attiré 265 000 joueurs et 185 000 engagements, prouvant que les marques alimentaires peuvent transformer leurs menus en missions interactives. Dentsu a rapporté que 79 % des joueurs régionaux accueillent favorablement ces partenariats croisés et que 81 % commencent un titre après avoir vu une série ou un film associé, validant l'exposition axée sur la narration.

Déploiements 5G accélérant la monétisation du cloud gaming à faible latence

Les nœuds de périphérie et le découpage du réseau réduisent désormais la latence aller-retour en dessous de 20 millisecondes, le seuil auquel les serveurs peuvent adapter les publicités aux événements en jeu sans saccades. Les tests d'Ericsson en 2025 ont montré une allocation dynamique du débit binaire qui aligne la diffusion créative sur la qualité du réseau en temps réel. Ribbon Communications a lié ces conditions aux besoins convergents des paquets de gameplay et des ressources publicitaires, faisant des opérateurs télécoms des bénéficiaires conjoints des niveaux financés par la publicité.[2]Ribbon Communications, "Low-Latency Requirements for Cloud Gaming," RIBBONCOMMUNICATIONS.COM Les forfaits subventionnés attirent les utilisateurs sensibles aux prix en Asie du Sud-Est et au Moyen-Orient, élargissant la base du marché de la publicité en jeu. La convergence de la 5G et du cloud gaming est particulièrement prononcée sur les marchés d'Asie-Pacifique et du Moyen-Orient, où les populations à prédominance mobile contournent l'adoption traditionnelle des consoles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans la standardisation des formats publicitaires et la validation de la visibilité | -1.2% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Élargissement des réglementations sur la vie privée limitant le ciblage par identifiant d'appareil | -1.6% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réactions négatives des joueurs contre les publicités intrusives dans les titres principaux sur console | -0.9% | Marchés des consoles en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité d'intégration des moteurs de jeu hérités pour les studios indépendants | -0.7% | Mondial, concentré dans les pôles à forte présence de studios indépendants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la standardisation des formats publicitaires et la validation de la visibilité

L'OpenRTB 2.6 de l'IAB Tech Lab a ajouté des champs d'objets en jeu, mais de nombreuses places de marché ne peuvent toujours pas confirmer si un message est resté dans le champ de vision d'un joueur pendant deux secondes consécutives.[3]IAB Tech Lab, "OpenRTB 2.6 Specification With In-Game Inventory Support," IABTECHLAB.COM Les équipes de marque doivent donc créer plusieurs versions de ressources par moteur, allongeant les délais de production. Tant que l'accréditation du Media Rating Council ne sera pas généralisée, les acheteurs décoteront le temps d'écran, atténuant les CPM malgré une portée croissante. Le cadre de mesure d'Intrinsic In-Game, développé en 2024, tente de combler cette lacune en suivant les angles de caméra et le temps de présence, mais l'adoption reste fragmentée entre les éditeurs. L'absence de spécifications créatives standardisées oblige également les marques à produire plusieurs variantes de ressources pour différents moteurs et plateformes, augmentant les coûts de production et ralentissant le lancement des campagnes.

Élargissement des réglementations sur la vie privée limitant le ciblage par identifiant d'appareil

Les amendes au titre du RGPD ont atteint 4,89 milliards EUR (5,38 milliards USD) en 2024, tandis que l'agence californienne a commencé à appliquer les limites sur les identifiants d'appareils en vertu du CPRA en 2025.[4]California Privacy Protection Agency, "CPRA Enforcement Actions," CPPA.CA.GOV La loi thaïlandaise est entrée pleinement en vigueur en juin 2025, et la loi indienne est progressivement mise en œuvre jusqu'en 2026, réduisant la portée personnalisée adressable. Les éditeurs doivent se tourner vers des données propriétaires consenties, un obstacle pour les studios plus petits disposant d'équipes techniques réduites. La version 2.2 du cadre de transparence et de consentement de l'IAB Europe, publiée en novembre 2023, a renforcé les exigences de gestion du consentement, réduisant le nombre d'utilisateurs qui optent pour des publicités personnalisées IAB Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format publicitaire : les unités avec récompense mènent l'engagement

Les unités avec récompense et jouables devraient se développer à 11,58 % de 2026 à 2031, dépassant le marché global de la publicité en jeu. Les placements statiques détenaient encore 44,23 % des parts du marché de la publicité en jeu en 2025 en raison de leur faible coût d'intégration, mais leur croissance plafonne à mesure que les utilisateurs exigent de la valeur en échange de leur attention. Les éditeurs utilisant des moteurs modernes déclenchent une prise de décision côté serveur qui met à jour les créations sans correctifs, un flux de travail impossible sur les pipelines hérités. Le marché de la publicité en jeu, porté par les parrainages et les intégrations natives, reste de niche mais génère des CPM premium grâce à une narration plus approfondie.

Les publicités dynamiques atténuent également les réactions négatives car les récompenses à participation volontaire s'alignent sur les incitations des joueurs. Les liens DSP élargis de Roblox en 2026 ont montré que les créateurs préfèrent une monétisation clé en main et des impressions vérifiées par mesure. L'incident en plein écran d'Electronic Arts en 2023 sur EA Sports FC 24 a illustré l'impact réputationnel des vues forcées, renforçant le pivot vers des formats basés sur le consentement. Les éditeurs qui investissent dans le rendu en temps réel et la vérification devraient capter des revenus disproportionnés à mesure que les annonceurs valorisent l'attention plutôt que la portée pure.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par plateforme d'appareil : le streaming en nuage progresse

Les titres en nuage et en streaming devraient croître à 11,54 % jusqu'en 2031, bénéficiant de la 5G qui supprime les plafonds de latence pour les appels publicitaires en temps réel. Les jeux PC représentaient 40,53 % du marché de la publicité en jeu en 2025 et maintenaient des prix premium grâce à de longues durées de session et à la visibilité dans l'esports. Le mobile reste le plus grand bassin absolu car les vidéos avec récompense sont ancrées dans les boucles freemium. Les consoles font face à un risque de protestation après que les expériences de Tekken 8 et d'Assassin's Creed ont suscité la colère des communautés, incitant les détenteurs de plateformes à agir avec prudence.

La réalité virtuelle, la réalité augmentée et les mondes du métavers ne représentent qu'une infime partie aujourd'hui, mais attirent une attention disproportionnée de la part des marques automobiles et de biens de grande consommation à la recherche de showrooms expérientiels. Microsoft, Nvidia et Amazon ajouteront des niveaux financés par la publicité pour élargir les entonnoirs au-delà des abonnés principaux. Les études d'Ericsson confirment que les nœuds de périphérie maintiennent à la fois l'intégrité du gameplay et la visibilité des publicités, satisfaisant les normes de qualité d'expérience essentielles pour le marché de la publicité en jeu.

Par mode de transaction : le programmatique s'accélère

Les transactions programmatiques devraient progresser à un TCAC de 12,02 % jusqu'en 2031, empiétant sur les contrats de vente directe qui détenaient encore 56,28 % des parts en 2025. Le schéma de l'IAB Tech Lab permet désormais aux DSP d'enchérir sur des objets 3D exactement comme ils le font sur des bannières, réduisant considérablement la charge manuelle des IO. L'OpenPath de The Trade Desk avec Overwolf a augmenté les revenus des éditeurs de 15 % et a donné aux acheteurs des plafonds de fréquence unifiés. Cependant, la narration sur mesure, comme la quête dans le métavers de Panda Express en juillet 2025, nécessite des ateliers créatifs que les pipelines programmatiques ne peuvent pas encore reproduire.

Les transactions de vente directe conservent des avantages pour la narration de marque et les intégrations personnalisées. La campagne de Panda Express sur Fortnite et Roblox en juillet 2025 a nécessité une collaboration créative avec les développeurs pour concevoir des quêtes de marque et des biens virtuels, un niveau de personnalisation que les places de marché programmatiques ne peuvent pas encore prendre en charge. Le monde AirAsia sur Roblox, lancé en août 2025 avec le financement de la Malaysia Digital Economy Corporation, illustre les placements axés sur la narration qui commandent des prix premium mais manquent de l'échelle des inventaires résiduels programmatiques Malaysia Digital Economy Corporation.

Analyse géographique

L'Amérique du Nord a généré 33,12 % des revenus de 2025, soutenue par des écosystèmes matures de consoles et de PC où les éditeurs AAA testent des placements à fort impact. L'application des règles de confidentialité en Californie oriente les réseaux vers des méthodes contextuelles, mais l'offre vérifiée par mesure commande toujours les CPM les plus élevés. Les réactions négatives des joueurs restent un frein ; la suppression par EA en 2023 des placements intrusifs a prouvé les enjeux réputationnels. La croissance ralentit par rapport aux régions émergentes, mais les avantages stratégiques dans des environnements riches en données maintiennent le marché de la publicité en jeu ancré à des budgets à haute valeur ajoutée.

L'Asie-Pacifique est l'avant-garde créative, mêlant commerce et boucles de jeu. Les campagnes d'AirAsia, Jollibee et Panda Express montrent que les placements narratifs transforment la curiosité en engagement. Les nouvelles lois sur la vie privée en Thaïlande et en Inde réduisent le ciblage comportemental mais encouragent les solutions d'identité propriétaires natives des écosystèmes de jeu. Le déploiement rapide de la 5G et les populations à prédominance mobile offrent la plus grande audience incrémentale, faisant du marché de la publicité en jeu ici le plus dynamique parmi les économies développées.

L'Europe fait face à la surveillance la plus stricte. Les pénalités du RGPD de 4,89 milliards EUR (5,38 milliards USD) en 2024 et les chaînes de consentement plus strictes de l'IAB Europe réduisent l'inventaire personnalisé adressable. Pourtant, la campagne CTV GameBreaks de Domino's en 2025 a généré une hausse de 31 % de la considération de marque, montrant que la vérification peut encore débloquer des dépenses premium. Les joueurs sur console restent vocaux contre les unités forcées, limitant les déploiements agressifs. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en valeur absolue mais progressent rapidement en termes de croissance, les opérateurs télécoms regroupant des forfaits de données avec des jeux financés par la publicité. Le TCAC de 11,49 % de l'Afrique souligne comment les smartphones à bas coût et les vidéos avec récompense démocratisent les opportunités de revenus sur l'ensemble du marché de la publicité en jeu.

Paysage concurrentiel

Le marché de la publicité en jeu est modérément fragmenté, avec des plateformes de médiation, des réseaux publicitaires et des éditeurs en concurrence sur des segments qui se chevauchent. La plateforme de médiation MAX d'AppLovin domine avec une part de 73,1 % parmi les titres mobiles les plus téléchargés en 2025, propulsée par son moteur d'intelligence artificielle AXON. Son acquisition de Wurl pour 430 millions USD en juin 2024 souligne ses ambitions d'étendre la médiation à la télévision connectée et au cloud gaming, créant une pile unifiée sur mobile, PC et streaming. La fusion d'Unity avec ironSource en novembre 2024 a consolidé deux acteurs majeurs, bien que la controverse sur les frais d'exécution d'Unity en 2023 ait ralenti l'adoption du SDK et affaibli la confiance des développeurs.

Les places de marché programmatiques élargissent l'accès à l'inventaire premium. Le partenariat de Google et Roblox en avril 2025 a introduit des formats publicitaires immersifs et des outils de mesure, tandis que les intégrations de PubMatic avec Adverty et Roblox ont permis des enchères en temps réel sur des placements intrinsèques. Cependant, la vérification des mesures et l'attribution multiplateforme restent sous-développées. Les marques exigent de plus en plus des métriques accréditées par le Media Rating Council, et si le cadre d'Intrinsic In-Game de 2024 et la spécification OpenRTB 2.6 de l'IAB Tech Lab marquent des progrès, l'adoption reste fragmentée.

Des acteurs disruptifs comme Anzu et Bidstack gagnent du terrain avec des publicités intrinsèques en jeu qui s'intègrent au gameplay, réduisant les réactions négatives des joueurs. La technologie est le principal levier concurrentiel, la prise de décision publicitaire côté serveur et le rendu en temps réel permettant une optimisation créative dynamique et des CPM plus élevés. La conformité réglementaire émerge également comme un facteur de différenciation, les éditeurs investissant dans la gestion du consentement et les stratégies de données propriétaires étant mieux positionnés sur les marchés contraints par la vie privée. À mesure que les normes mûrissent, les acteurs qui unifient la monétisation multiplateforme tout en maintenant la confiance des développeurs et des annonceurs capteront le plus de valeur.

Leaders du secteur de la publicité en jeu

Google LLC

Meta Platforms Inc.

AppLovin Corp.

Unity Software Inc.

Electronic Arts Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Roblox a ajouté Amazon DSP, Liftoff, Index Exchange, Magnite et PubMatic à son portefeuille programmatique, débloquant les enchères en temps réel pour 70 millions d'utilisateurs quotidiens.

- Août 2025 : AirAsia a lancé AirAsia World sur Roblox, utilisant des quêtes virtuelles pour promouvoir le voyage en Asie du Sud-Est.

- Juillet 2025 : Panda Express a mené un partenariat croisé sur Fortnite et Roblox qui a attiré 265 000 joueurs et 185 000 engagements.

- Juin 2025 : La loi thaïlandaise sur la protection des données personnelles (PDPA) est entrée en pleine vigueur, limitant le ciblage par identifiant d'appareil.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la publicité in-game (IGA) comme l'ensemble des revenus bruts générés lorsque des marques, des agences ou des plateformes d'échange diffusent des placements statiques display, des placements dynamiques côté serveur, des spots vidéo et audio, ou des intégrations advergaming complètes dans des environnements de jeux mobiles, PC, console, cloud et XR, sans interruption du jeu. La valeur est captée au premier affichage payant ou à l'insertion d'un parrainage, exprimée en USD.

Exclusion du périmètre : les revenus provenant des bannières publicitaires entourant les pages web liées aux jeux, des logos sur les maillots d'esports et des ventes de loot boxes sont exclus de cette définition.

Aperçu de la segmentation

- Par format publicitaire

- Publicités display statiques en jeu

- Publicités dynamiques / insérées côté serveur

- Advergaming / mini-jeux de marque

- Spots vidéo et audio en jeu

- Parrainages et intégrations natives de marque

- Par plateforme d'appareil

- Jeux mobiles

- Jeux PC

- Jeux sur console

- Jeux en nuage / streaming

- Jeux en réalité virtuelle / réalité augmentée / métavers

- Par mode de transaction

- Place de marché programmatique

- Vente directe / basée sur les IO

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des intégrateurs ad-tech, des studios AAA et indépendants, des équipes programmatiques et des agences publicitaires régionales en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient permettent de valider les taux de remplissage, le revenu moyen par utilisateur actif quotidien et les courbes d'adoption probables des nouveaux formats. Des enquêtes de suivi auprès des joueurs évaluent les seuils de tolérance à la fréquence publicitaire, comblant ainsi les lacunes de perception critiques révélées par les travaux documentaires.

Recherche documentaire

Nous débutons chaque mission par une analyse des sources publiques de premier rang, telles que les normes de visibilité de l'Interactive Advertising Bureau, les tableaux de recensement des joueurs de l'Entertainment Software Association, les indices de dépenses médias du U.S. Bureau of Labor Statistics et les enquêtes de pénétration des appareils mobiles d'Ofcom, complétée par des portails spécialisés tels que GamesIndustry.biz et les tableaux de bord StatCounter sur les OS mobiles. Ces ensembles de données servent d'ancrage pour la base de joueurs, le temps de jeu et les références CPM par région.

Pour approfondir les signaux au niveau des entreprises, les analystes de Mordor exploitent Dow Jones Factiva pour les pipelines de transactions, D&B Hoovers pour les répartitions des revenus des éditeurs, et Questel pour les dépôts de brevets qui laissent entrevoir des déploiements ad-tech. Des données de livraison sélectionnées provenant de Volza et des classements hebdomadaires de boutiques issus de Bestsellingcarsblog nous aident à aligner les bases installées de matériel avec la capacité de diffusion publicitaire. Les sources mentionnées ici illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant commence par la reconstitution du pool publicitaire accessible : population de joueurs × temps de jeu mensuel moyen × impressions médianes par heure × eCPM net. Les agrégations fournisseurs des principaux SDK publicitaires et les rendements d'éditeurs échantillonnés fournissent une vérification ascendante, nous permettant d'ajuster pour les catalogues indépendants sous-monétisés. Les principaux paramètres comprennent la croissance des joueurs sur smartphone, la pénétration des abonnements 5G, les cycles de renouvellement de la base installée des consoles, la durée moyenne des sessions et la progression du taux de commission programmatique. Les prévisions sur cinq ans reposent sur une régression multivariée combinée à une analyse de scénarios ; les variables indépendantes sont soumises à des tests de résistance par consensus d'experts avant finalisation.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance multicouches, une révision par les pairs et des analyses de cohérence par rapport aux séries externes de dépenses publicitaires. Les points de données importants qui dépassent les tolérances prédéfinies déclenchent une reprise de contact avec les analystes. Les rapports sont actualisés annuellement, avec des révisions intermédiaires en cas de changements réglementaires ou de lancements de plateformes, garantissant ainsi aux clients la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur la publicité in-game est fiable

Les chiffres publiés divergent souvent car les entreprises varient les formats publicitaires comptabilisés, les appareils suivis et la cadence de conversion des devises.

Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double perspective minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 119,31 Mds USD (2025) | Mordor Intelligence | - |

| 60,6 Mds USD (2024) | Cabinet de conseil régional A | Périmètre mobile uniquement ; exclut le parrainage et les intégrations natives |

| 10,34 Mds USD (2025) | Cabinet de conseil mondial B | Comptabilise les publicités dynamiques mais exclut l'inventaire programmatique et console ; construction ascendante à source unique |

La comparaison montre qu'une couverture large des appareils, des eCPM calibrés et un modèle mixte confèrent à Mordor Intelligence une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la publicité en jeu d'ici 2031 ?

Il devrait atteindre 217,16 milliards USD d'ici 2031, progressant à un TCAC de 10,63 % à partir de 2026.

Quel format publicitaire se développe le plus rapidement dans les jeux ?

Les unités avec récompense et jouables devraient croître à 11,58 % jusqu'en 2031, les marques privilégiant l'engagement aux vues passives.

Pourquoi le cloud gaming est-il important pour les annonceurs ?

La 5G et l'informatique en périphérie suppriment la latence, permettant des publicités en temps réel et contextuellement adaptées, et ouvrant de nouveaux inventaires sur des services comme Xbox Cloud Gaming et GeForce Now.

Comment les lois sur la vie privée affectent-elles la publicité dans les jeux ?

Le RGPD, le CPRA et les nouvelles réglementations asiatiques limitent le ciblage par identifiant d'appareil, poussant les éditeurs vers des données propriétaires et des signaux contextuels.

Qui détient la plus grande part de médiation sur les titres mobiles ?

La plateforme MAX d'AppLovin contrôlait 73,1 % des parts parmi les jeux mobiles les plus téléchargés en 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Afrique est en tête avec un TCAC de 11,49 % jusqu'en 2031, portée par des populations à prédominance mobile et des forfaits de jeux subventionnés par les opérateurs télécoms.

Dernière mise à jour de la page le: