Taille et part du marché des services gérés de renseignement sur les menaces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

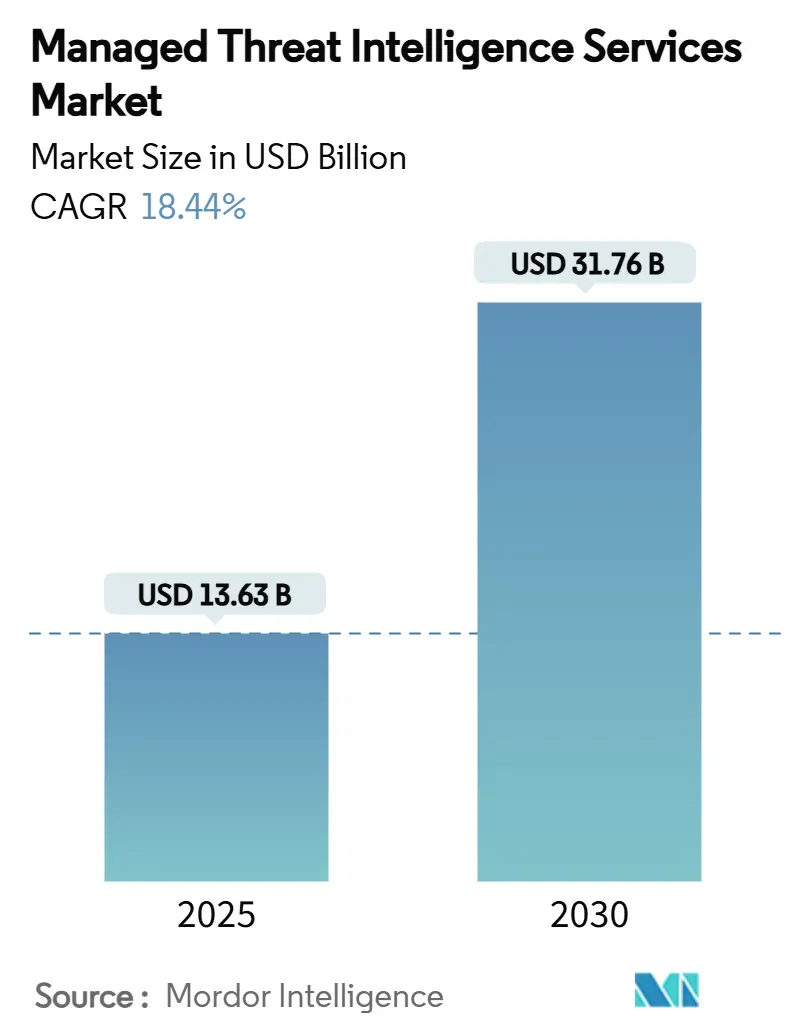

| Taille du Marché (2025) | 13.63 Milliards de dollars |

| Taille du Marché (2030) | 31.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés de renseignement sur les menaces par Mordor Intelligence

La taille du marché des services gérés de renseignement sur les menaces s'élevait à 13,63 milliards USD en 2025 et devrait atteindre 31,76 milliards USD d'ici 2030, progressant à un CAGR de 18,44 %. Le renforcement du contrôle réglementaire, la forte augmentation des campagnes de rançongiciels sophistiquées et la persistance des pénuries de talents en cybersécurité accélèrent la demande d'externalisation du renseignement sur les menaces. Les institutions financières doivent désormais se conformer au règlement sur la résilience opérationnelle numérique (DORA), tandis que toutes les sociétés cotées américaines sont soumises à des obligations de déclaration de violation dans un délai de quatre jours en vertu des nouvelles règles de la SEC, ce qui stimule les investissements dans la surveillance continue.[1]"Règlement DORA," Tenable, tenable.com Parallèlement, les assureurs exigent de plus en plus des flux de renseignements externes avant de souscrire des polices cyber, ce qui élargit encore la demande adressable. Les grandes entreprises dominent toujours les dépenses, mais la croissance la plus rapide provient des petites et moyennes entreprises qui manquent d'expertise interne mais font face aux mêmes volumes de menaces. Dans tous les segments d'acheteurs, les plateformes délivrées dans le cloud et dotées de l'intelligence artificielle sont privilégiées pour leur évolutivité, leur intégration rapide et l'enrichissement automatisé des données brutes en informations exploitables.

Principaux enseignements du rapport

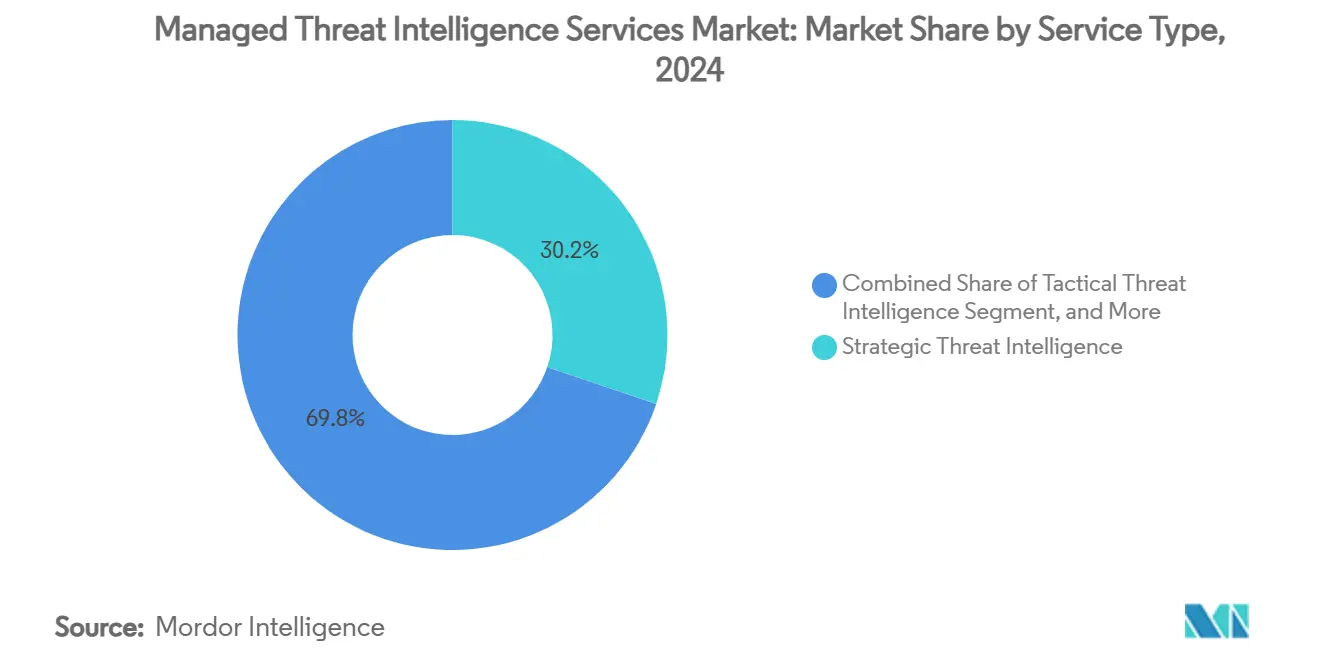

- Par type de service, le renseignement stratégique sur les menaces a capturé 30,2 % de la part du marché des services gérés de renseignement sur les menaces en 2024, tandis que la protection contre les risques numériques et la protection de la marque devrait se développer à un CAGR de 24,7 % jusqu'en 2030.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 64,8 % de la taille du marché des services gérés de renseignement sur les menaces en 2024 et progressent à un CAGR de 22,1 % jusqu'en 2030.

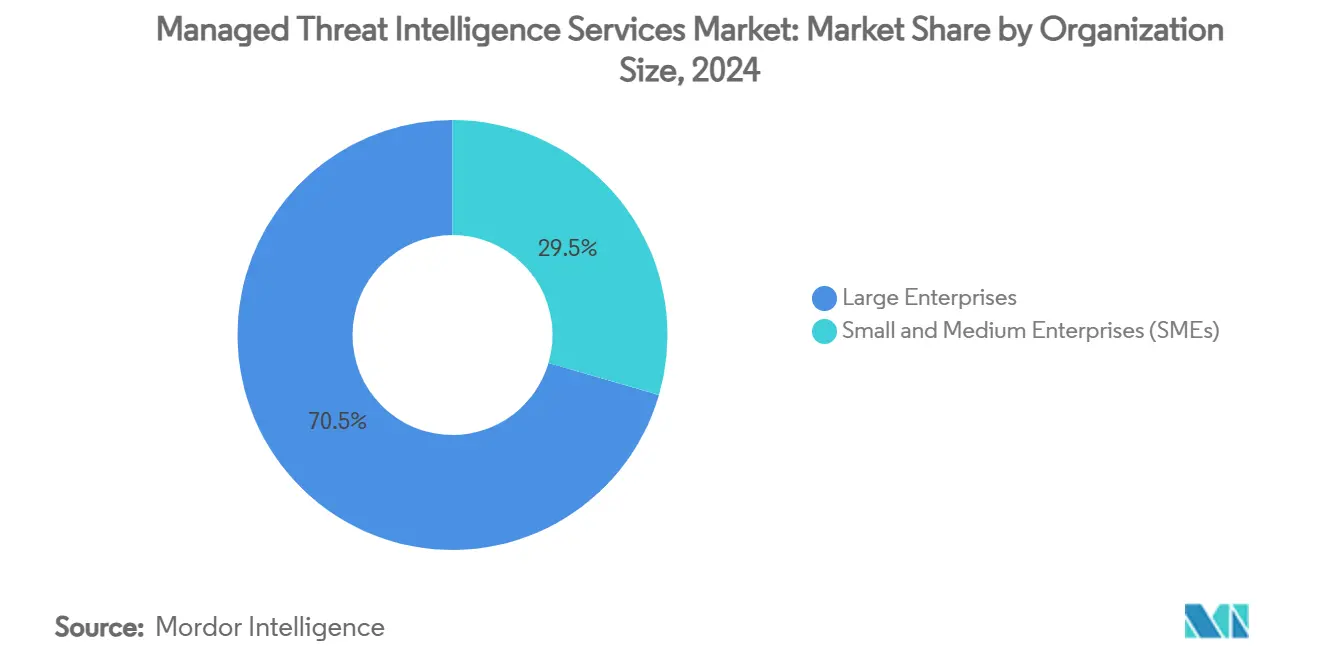

- Par taille d'organisation, les grandes entreprises détenaient 70,5 % de la part des revenus en 2024, mais les petites et moyennes entreprises ont enregistré le CAGR prévisionnel le plus élevé à 22,8 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur BFSI était en tête avec 26,4 % de la taille du marché des services gérés de renseignement sur les menaces en 2024, tandis que la santé et les sciences de la vie croissent à un CAGR de 24,3 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait une part de 43,1 % du marché des services gérés de renseignement sur les menaces en 2024, et l'Asie-Pacifique est en voie d'afficher un CAGR de 21,4 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des services gérés de renseignement sur les menaces

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume et sophistication croissants des cyberattaques | +4.2% | Mondial | Moyen terme (2 à 4 ans) |

| Pression réglementaire et de conformité croissante (par ex., DORA, SEC) | +3.8% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| La pénurie de talents internes en cybersécurité pousse à l'externalisation | +3.5% | Mondial avec un impact aigu en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'automatisation pilotée par l'IA améliore le rapport signal/bruit | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Convergence du renseignement sur les menaces avec la notation des risques liés aux tiers | +2.1% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| La souscription d'assurance cyber exigeant des flux externes | +1.9% | L'Amérique du Nord est en tête au niveau mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volume et sophistication croissants des cyberattaques

Les incidents de rançongiciels ont presque doublé pour atteindre 4 429 cas signalés en 2023, et les vulnérabilités zero-day ont augmenté de 43 %, soulignant l'escalade incessante des capacités des acteurs de la menace. Des groupes étatiques tels qu'UNC5221 exploitent les failles des infrastructures critiques, utilisant souvent des hypertrucages générés par l'IA pour améliorer les taux de réussite de l'ingénierie sociale. Les établissements de santé ont absorbé environ un quart de tous les incidents cyber divulgués publiquement en 2024, car les dossiers médicaux restent très lucratifs sur les marchés du dark web.[2]"Actualités du secteur 2025 : le paysage des menaces croissantes dans le secteur de la santé," ISACA, isaca.org Les démantèlements par les forces de l'ordre de grands groupes de rançongiciels ont fragmenté l'écosystème criminel, abaissant les barrières à l'entrée et augmentant la fréquence des attaques. L'émergence de logiciels malveillants auto-apprenants alimentés par l'IA dépasse encore les défenses traditionnelles et a incité les organisations à investir dans des services gérés de renseignement sur les menaces capables de détecter les campagnes adaptatives en quasi temps réel.

Pression réglementaire et de conformité croissante

DORA s'applique à plus de 22 000 entités financières au sein de l'Union européenne, imposant le partage proactif de renseignements sur les menaces et des tests de résilience sous peine d'amendes pouvant atteindre 1 % du chiffre d'affaires journalier en cas de non-conformité. Aux États-Unis, les règles de divulgation de la SEC en vigueur depuis septembre 2023 obligent les sociétés cotées à signaler les violations matérielles dans un délai de quatre jours ouvrables, forçant les conseils d'administration à maintenir une conscience situationnelle continue. Les modifications proposées de la loi HIPAA introduisent des mandats d'authentification multifacteur et de chiffrement, renforçant la demande de renseignements spécifiques aux secteurs verticaux dans l'ensemble du système de santé. Le chevauchement des cadres réglementaires crée une complexité de reporting que de nombreuses entreprises ne peuvent pas gérer en interne, ce qui accélère l'externalisation vers des prestataires capables de standardiser et d'automatiser la documentation de conformité dans plusieurs juridictions.

Pénurie de talents internes en cybersécurité poussant à l'externalisation

Soixante et un pour cent des petites et moyennes entreprises fonctionnent sans personnel dédié à la cybersécurité, et les entreprises de taille intermédiaire ne comptent en moyenne que deux spécialistes, laissant des lacunes critiques dans les capacités de détection et de réponse. La pénurie de compétences est la plus aiguë dans la région Asie-Pacifique, où la numérisation dépasse le développement de la main-d'œuvre, amplifiant la dépendance à l'expertise externe. Les prestataires de services gérés de renseignement sur les menaces combinent les talents des analystes avec des outils d'apprentissage automatique, permettant au personnel junior de fournir des informations de niveau entreprise à moindre coût. Des modèles d'abonnement flexibles et des centres de livraison régionaux réduisent encore les frictions d'intégration pour les organisations aux ressources limitées cherchant à améliorer rapidement leur posture de sécurité.

L'automatisation pilotée par l'IA améliore le rapport signal/bruit

L'intelligence artificielle augmente désormais chaque phase du cycle de vie du renseignement sur les menaces. Google Security Operations fusionne SIEM, SOAR et renseignements organisés afin que les alertes courantes de hameçonnage ou de rançongiciels puissent être contenues automatiquement, réduisant le temps moyen de réponse. Les interfaces en langage naturel permettent aux analystes d'interroger des ensembles de données à l'échelle du pétaoctet sans connaissances avancées en script, élargissant le vivier de talents et accélérant les flux de travail d'investigation. Parallèlement, le hameçonnage par code QR et les leurres par courriel générés par l'IA ont respectivement augmenté de 248 % et 1 265 % en 2024, illustrant la course aux armements entre l'IA offensive et défensive. Les prestataires qui intègrent l'apprentissage automatique pour filtrer le bruit et enrichir les pistes à haute fidélité améliorent l'efficacité des analystes et réduisent la fatigue des alertes chez les clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions de souveraineté des données et de confidentialité | −2.3% | Cœur Union européenne et Asie-Pacifique avec des répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Coûts élevés d'abonnement et d'intégration pour les PME | −1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Fatigue des alertes due aux flux de faible qualité | −1.4% | Mondial | Moyen terme (2 à 4 ans) |

| La consolidation continue du marché réduit la diversité des fournisseurs | −0.9% | Mondial, concentré en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de souveraineté des données et de confidentialité

L'arrêt Schrems II a invalidé le bouclier de protection des données vie privée UE-États-Unis, compliquant les transferts transfrontaliers de données pour les prestataires de renseignement sur les menaces. Les conflits entre les lois américaines sur la surveillance et le règlement général sur la protection des données (RGPD) de l'Union européenne accentuent les défis de gouvernance et contraignent certaines entreprises à insister sur le traitement en région.[3]"Souveraineté des données de l'UE et technologie américaine," StratoKey, stratokey.com Un nombre croissant de nations d'Asie-Pacifique applique désormais des mandats de localisation des données, fragmentant la visibilité mondiale et obligeant les prestataires à mettre en place une infrastructure locale, ce qui augmente les coûts et la charge opérationnelle. Les passerelles de chiffrement et la tokenisation offrent un soulagement partiel mais ajoutent une complexité que les petites entreprises peinent à gérer.

Coûts élevés d'abonnement et d'intégration pour les PME

Les offres complètes de renseignement sur les menaces peuvent coûter des centaines de milliers de dollars, les plaçant hors de portée de nombreuses PME. Même les offres à plusieurs niveaux nécessitent une mise en œuvre spécialisée pour intégrer les flux dans les piles SIEM existantes, entraînant des dépenses de conseil supplémentaires. Le développement de connecteurs personnalisés ou d'API peut prolonger les déploiements, mobilisant des ressources informatiques rares et retardant le délai de rentabilisation. Bien que les modèles natifs du cloud et pilotés par l'IA réduisent progressivement le coût total de possession, la sensibilité aux prix reste un obstacle à court terme pour l'adoption généralisée par les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le renseignement stratégique gagne en visibilité au niveau des conseils d'administration

Le renseignement stratégique a généré la plus grande part de la taille du marché des services gérés de renseignement sur les menaces à 30,2 % en 2024, prouvant sa valeur dans l'orientation des fusions, l'entrée sur le marché et la stratégie de risque géopolitique. Son accent contextuel sur les motivations des adversaires élève la conversation au niveau des dirigeants et favorise l'intégration avec les tableaux de bord de risque à l'échelle de l'entreprise. La protection contre les risques numériques et la protection de la marque devrait se développer à un CAGR de 24,7 %, alimentée par les déversements d'identifiants sur le dark web et les escroqueries d'usurpation d'identité sur les réseaux sociaux qui menacent la confiance des clients.

Les marques nativement numériques regroupent de plus en plus le renseignement tactique et opérationnel avec des flux de protection de la marque pour obtenir une vue unique du risque sur les sources du web ouvert, profond et sombre. L'adoption est renforcée par des outils de résolution d'entités alimentés par l'IA qui corrèlent les discussions, les identifiants divulgués et les indicateurs d'infrastructure en quelques heures plutôt qu'en quelques jours, permettant aux équipes marketing, fraude et sécurité d'agir de concert. À mesure que le modèle de plateforme mûrit, les acheteurs attendent des tableaux de bord unifiés qui fusionnent le récit stratégique avec les artefacts techniques, favorisant une convergence accrue au sein du marché des services gérés de renseignement sur les menaces.

Par mode de déploiement : les plateformes cloud dominent les nouvelles dépenses

La livraison basée sur le cloud a capturé 64,8 % des revenus de 2024 et croît à un CAGR de 22,1 %, reflétant la préférence des organisations pour la mise à l'échelle élastique, les mises à jour rapides des fonctionnalités et les dépenses d'investissement réduites. L'avantage en termes de part du marché des services gérés de renseignement sur les menaces provient des intégrations natives avec les principales solutions SOAR, de point de terminaison et d'identité qui accélèrent le délai de rentabilisation. Les options hybrides répondent aux contraintes héritées ou réglementaires mais présentent une dynamique plus lente à mesure que les préoccupations relatives à la résidence des données s'atténuent dans de nombreuses juridictions.

Les hyperscalers cloud proposent désormais des régions de journalisation nationales qui satisfont aux mandats de souveraineté tout en conservant l'accès aux ensembles de données d'enrichissement mondiaux, supprimant un obstacle historique à l'adoption du cloud. Les déploiements sur site persistent principalement dans les environnements de défense et d'infrastructure critique où les environnements à isolation physique restent obligatoires. Néanmoins, les fournisseurs continuent d'introduire des appliances virtuelles légères qui synchronisent la télémétrie anonymisée avec l'analytique cloud, brouillant les frontières traditionnelles.

Par taille d'organisation : l'adoption par les PME s'accélère face aux pénuries de talents

Les grandes entreprises représentaient 70,5 % des revenus de 2024, portées par leurs surfaces d'attaque complexes et leurs obligations de reporting strictes qui nécessitent un renseignement continu. Néanmoins, les dépenses des PME devraient progresser à un CAGR de 22,8 % à mesure que les entreprises aux ressources limitées se tournent vers des modèles d'abonnement pour une expertise abordable. Les assistants IA et les tableaux de bord en langage naturel abaissent le seuil de compétences, permettant aux non-spécialistes de consommer des renseignements dans les flux de travail informatiques existants.

La taille du marché des services gérés de renseignement sur les menaces pour les PME bénéficiera d'offres groupées combinant des flux organisés avec des manuels de remédiation automatisés. Les prestataires segmentent de plus en plus les services par niveau de maturité, permettant aux micro-entreprises de commencer par une surveillance essentielle des fuites d'identifiants et d'évoluer vers un renseignement opérationnel complet à mesure que les budgets le permettent. Une telle flexibilité atténue la sensibilité aux prix et soutient une croissance soutenue à deux chiffres dans l'ensemble du segment.

Par secteur d'utilisation final : la santé passe de la traîne à la tête de la croissance

Le secteur vertical BFSI a conservé 26,4 % de part de marché en 2024 en raison des régimes réglementaires bien établis et d'une longue histoire de ciblage par la criminalité organisée. Pourtant, la santé et les sciences de la vie devraient croître à un CAGR de 24,3 % à mesure que les groupes de rançongiciels monétisent les données médicales et que les régulateurs renforcent les exigences minimales de sécurité. Les dispositifs de diagnostic connectés, les dossiers de santé électroniques et les plateformes de télémédecine élargissent l'exposition aux risques, poussant les hôpitaux vers des offres gérées qui combinent la technologie opérationnelle et le renseignement informatique.

La fabrication, l'énergie et les services publics intègrent de plus en plus la notation des risques liés aux tiers après avoir été témoins d'attaques sur la chaîne d'approvisionnement des systèmes de contrôle industriels. Les agences gouvernementales et de défense restent des clients réguliers mais maintiennent souvent des équipes d'analyse internes qui contractent pour des informations régionales spécialisées. L'adoption dans le commerce de détail et le commerce électronique augmente parallèlement à la fraude aux paiements omnicanaux, cimentant le renseignement sur les menaces comme une nécessité plutôt qu'un luxe dans les secteurs orientés vers les consommateurs.

Analyse géographique

L'Amérique du Nord a conservé 43,1 % des revenus de 2024 grâce à l'adoption précoce des règles de divulgation de la SEC et à des alliances matures de partage d'informations public-privé telles que la Collaborative conjointe de défense cyber de la CISA. Les entreprises de la région traitent le renseignement sur les menaces comme une infrastructure de sécurité fondamentale plutôt qu'un complément optionnel. Les divulgations obligatoires d'incidents de la SEC et un contexte de rançongiciels agressif garantissent que les organisations maintiennent une visibilité à haute fréquence sur les tactiques, techniques et procédures émergentes. Les plateformes soutenues par le gouvernement telles que le partage automatisé d'indicateurs de la CISA contribuent à normaliser la consommation de renseignements et à réduire les délais de présence dans les secteurs d'infrastructure critique.

Le CAGR prévisionnel de 21,4 % de l'Asie-Pacifique reflète une vague de subventions à la numérisation, d'adoption du cloud et de dépenses du secteur public dans les programmes de cyber-entraînement. La croissance significative de la région est principalement due au financement par les gouvernements de programmes nationaux de cyber-capacité et à l'imposition de lois sur la notification des violations de données rappelant le RGPD.[4]"Évolution du commerce électronique en Asie et dans le Pacifique," Banque asiatique de développement, adb.org La région représentait 31 % des cyberattaques mondiales en 2022, soulignant l'urgence croissante. Les préoccupations de souveraineté sont traitées par des opérations de sécurité localisées et des centres de données, qui débloquent l'adoption du cloud sans compromettre la conformité. Des marchés tels que l'Indonésie, Singapour et l'Australie encouragent la résidence locale des données sans isoler les réseaux du contexte mondial, une position politique qui bénéficie aux prestataires de renseignement multinationaux s'associant avec des prestataires régionaux de services de sécurité gérés. Les rapports de menaces multilingues et la traduction pilotée par l'IA élargissent encore la demande adressable en abaissant les barrières linguistiques.

L'Europe combine des philosophies strictes de protection des données avec des directives de résilience étendues. DORA oblige les entités financières à maintenir des capacités de partage de renseignements et à tester leurs chaînes d'approvisionnement en technologies de l'information et de la communication, garantissant des renouvellements de contrats soutenus pour les prestataires de services gérés. Les acteurs régionaux profitent des retombées de l'arrêt Schrems II en commercialisant des voies de traitement exclusivement au sein de l'Union européenne. Le Moyen-Orient et l'Afrique connaissent une augmentation des achats de la part des opérateurs énergétiques en amont répondant aux tentatives de sabotage des technologies opérationnelles, tandis que la croissance de l'Amérique du Sud reste progressive en raison de pipelines de compétences cyber inégaux et de pressions macroéconomiques.

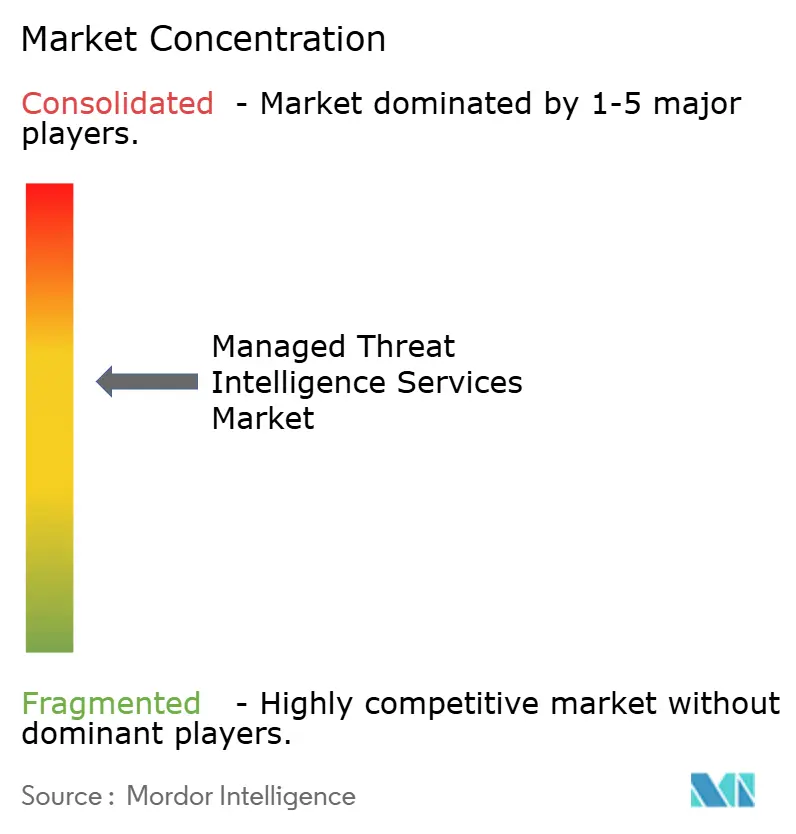

Paysage concurrentiel

Le marché des services gérés de renseignement sur les menaces présente un champ modérément consolidé où l'échelle, l'étendue des données et l'investissement dans l'IA dictent un avantage durable. L'acquisition de Recorded Future par Mastercard pour 2,65 milliards USD en février 2025 a signalé que les réseaux de paiement mondiaux considèrent le renseignement non pas comme un service auxiliaire mais comme une infrastructure stratégique de prévention de la fraude. L'acquisition antérieure de Mandiant par Google a apporté une profondeur de réponse aux incidents et une télémétrie propriétaire à sa plateforme cloud, accélérant le délai de détection pour les charges de travail des clients.

Intel 471 a renforcé ses capacités de chasse en acquérant Cyborg Security en décembre 2024, illustrant une stratégie plus large d'implantation et d'expansion par laquelle les fournisseurs ajoutent des modules d'analytique adjacents pour fidéliser les abonnés. L'architecture à agent unique de CrowdStrike génère 3,65 milliards USD de revenus récurrents annuels, prouvant que le regroupement des services de point de terminaison, de cloud et de renseignement sous un tissu de données unifié répond aux attentes des acheteurs cherchant à simplifier leurs piles de fournisseurs.

La différenciation concurrentielle repose de plus en plus sur des canaux de collecte propriétaires — capteurs du dark web, télémétrie DNS et pots de miel natifs du cloud — enrichis par la synthèse par grands modèles de langage qui réduit le temps de triage des analystes. Les start-ups exploitent des opportunités de niche telles que le renseignement sur les menaces pour les dispositifs médicaux ou la télémétrie des systèmes de contrôle industriels, tandis que les acteurs établis plus importants intègrent ces capacités par acquisition. Bien que la consolidation réduise la diversité des fournisseurs, de nouveaux entrants continuent d'émerger autour de la spécialisation verticale et des nuances de conformité régionale.

Leaders du secteur des services gérés de renseignement sur les menaces

Recorded Future Inc.

Mandiant Inc.

CrowdStrike Holdings Inc.

Group-IB Global Private Ltd.

Flashpoint Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Google Cloud a lancé le programme Indonesia BerdAIa for Security pour fournir des renseignements activés par l'IA depuis des régions de données nationales.

- Juillet 2025 : Mandiant a détaillé l'exploitation en cours de SonicWall SMA par UNC6148, renforçant la nécessité d'une surveillance gérée en temps réel.

- Avril 2025 : Sandra Joyce et Jurgen Kutscher ont pris la direction des unités Mandiant après le départ de Kevin Mandia, rationalisant l'intégration post-acquisition de Google.

- Avril 2025 : Mandiant a découvert l'exploitation active de la vulnérabilité CVE-2025-22457 d'Ivanti Connect Secure par UNC5221, introduisant les familles de logiciels malveillants TRAILBLAZE et BRUSHFIRE.

Portée du rapport mondial sur le marché des services gérés de renseignement sur les menaces

| Renseignement stratégique sur les menaces |

| Renseignement tactique sur les menaces |

| Renseignement opérationnel sur les menaces |

| Renseignement technique / basé sur les indicateurs |

| Protection contre les risques numériques et protection de la marque |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Renseignement stratégique sur les menaces | ||

| Renseignement tactique sur les menaces | |||

| Renseignement opérationnel sur les menaces | |||

| Renseignement technique / basé sur les indicateurs | |||

| Protection contre les risques numériques et protection de la marque | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Fabrication | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour les services gérés de renseignement sur les menaces jusqu'en 2030 ?

Le marché devrait passer de 13,63 milliards USD en 2025 à 31,76 milliards USD d'ici 2030 à un CAGR de 18,44 %.

Quelle catégorie de service se développe le plus rapidement ?

La protection contre les risques numériques et la protection de la marque devrait afficher un CAGR de 24,7 %, le plus élevé parmi tous les types de services.

Pourquoi les modèles de livraison basés sur le cloud sont-ils privilégiés ?

Ils offrent une mise à l'échelle élastique, des mises à jour de fonctionnalités plus rapides et des intégrations plus simples, soutenant un CAGR de 22,1 % et une part de 64,8 % en 2024.

Quelle région devrait enregistrer la croissance la plus forte ?

L'Asie-Pacifique devrait croître à un CAGR de 21,4 % en raison de la transformation numérique rapide et de l'évolution des réglementations.

Comment les nouvelles réglementations influencent-elles la demande ?

DORA dans l'Union européenne et les règles de la SEC aux États-Unis exigent une surveillance continue et une déclaration rapide des violations, stimulant l'adoption des services gérés de renseignement sur les menaces.

Quels défis limitent l'adoption par les PME ?

Les frais d'abonnement élevés et la complexité d'intégration restent des obstacles, bien que les offres à plusieurs niveaux pilotées par l'IA réduisent le coût total de possession.

Dernière mise à jour de la page le: