Taille et part du marché des circuits intégrés (CI) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

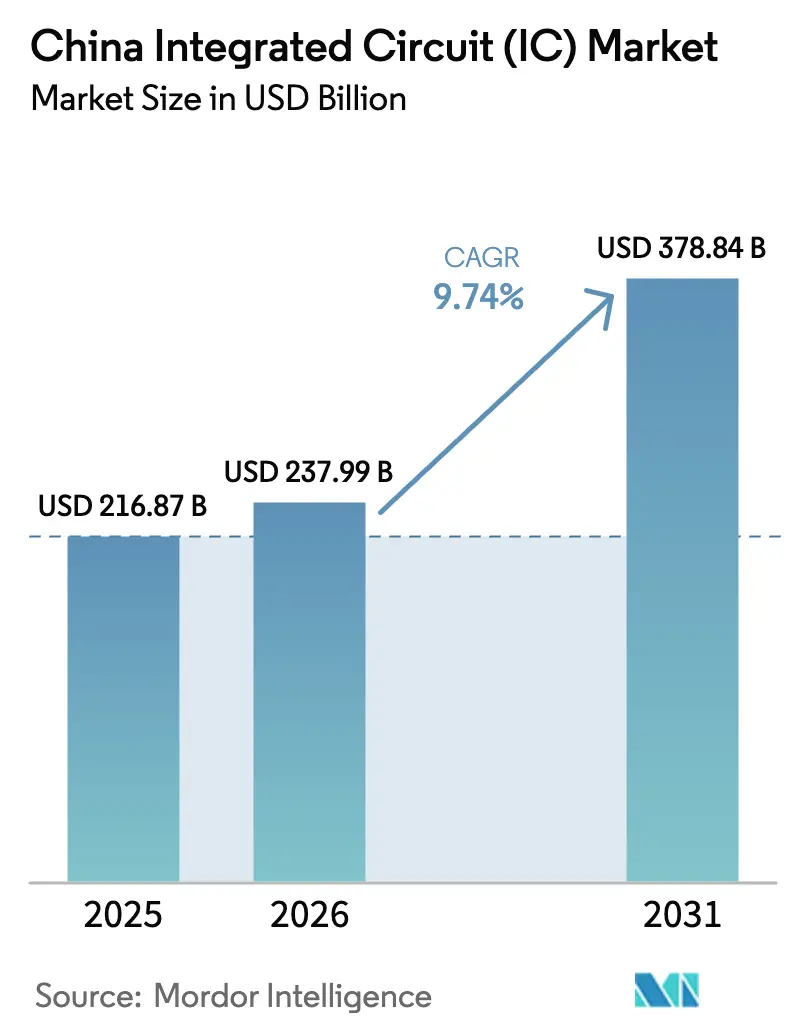

| Taille du marché de l'année de base (2025) | 216.87 Milliards de dollars |

| Taille du Marché (2026) | 237.99 Milliards de dollars |

| Taille du Marché (2031) | 378.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.74% CAGR |

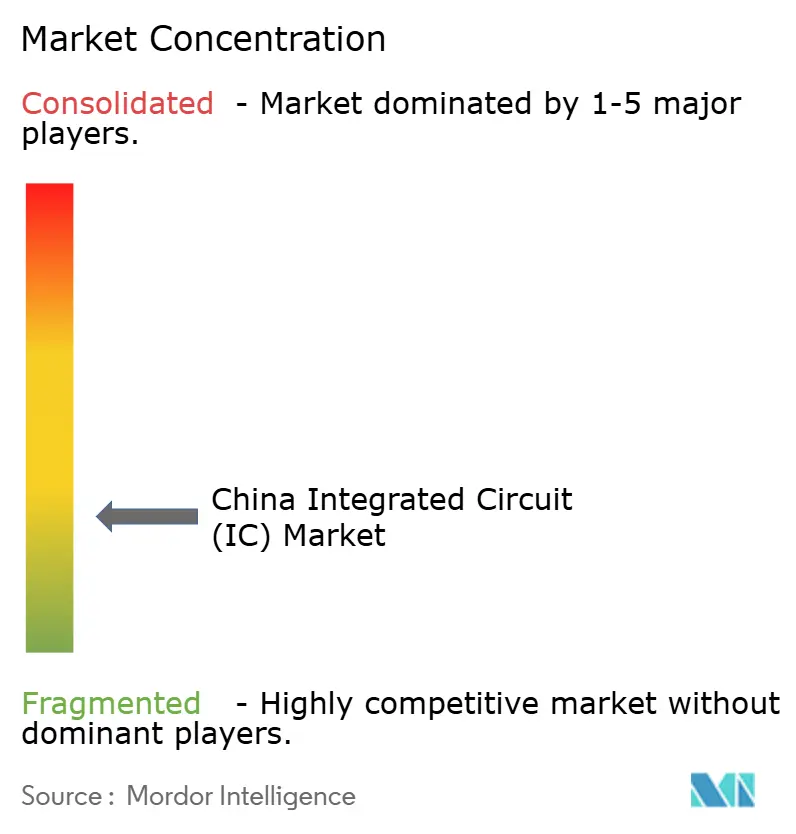

| Concentration du Marché | Faible |

Acteurs majeurs-Market-ML.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés (CI) en Chine par Mordor Intelligence

La taille du marché des circuits intégrés en Chine devrait passer de 216,87 milliards USD en 2025 à 237,99 milliards USD en 2026 et devrait atteindre 378,84 milliards USD d'ici 2031, à un TCAC de 9,74 % sur la période 2026-2031. Cette dynamique découle du troisième fonds national d'investissement dans l'industrie des circuits intégrés, un véhicule de 47,5 milliards USD qui accélère la construction de fonderies et la production de mémoires avancées. Les dispositifs de mémoire conservent une position dominante, tandis que les puces logiques pour l'intelligence artificielle et l'électronique automobile progressent le plus rapidement. Des contrôles à l'exportation plus stricts ont intensifié la localisation, poussant les fonderies nationales à affiner leur capacité sur les nœuds matures et à explorer des techniques de procédé alternatives. L'adoption à grande échelle des véhicules électriques, le déploiement de centres de données hyperscale et la modernisation de l'IoT industriel complètent un profil de demande qui soutient les nouveaux entrants dans les domaines des matériaux, des équipements et de la conception de puces.

Points clés du rapport

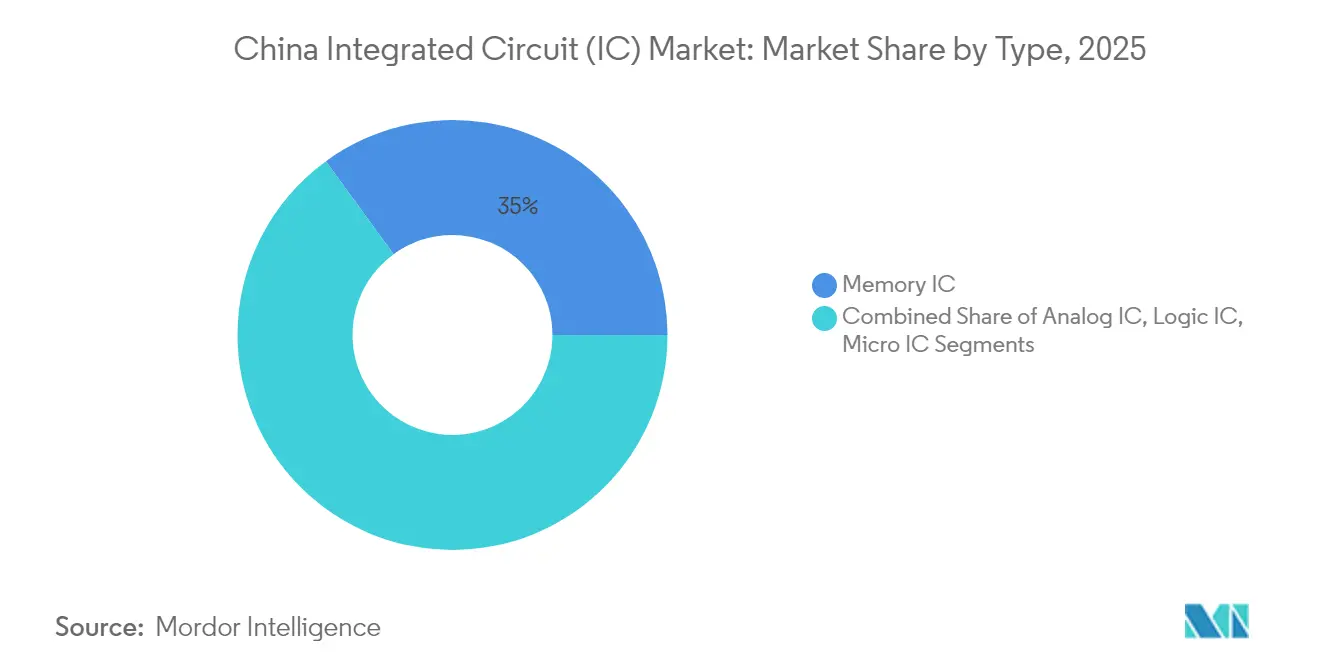

- Par type, les CI de mémoire ont capté 35,02 % de la part de marché des circuits intégrés en Chine en 2025 ; les CI logiques progressent à un TCAC de 9,55 % jusqu'en 2031.

- Par taille de tranche, les lignes de 300 mm détenaient 71,45 % de la part de revenus en 2025, tandis que la capacité pilote de 450 mm devrait s'étendre à un TCAC de 13,22 % jusqu'en 2031.

- Par nœud de procédé, la technologie ≤28 nm représentait 62,50 % de la taille du marché des circuits intégrés en Chine en 2025 ; le segment 16/14 nm affiche la croissance la plus rapide avec un TCAC de 11,78 %.

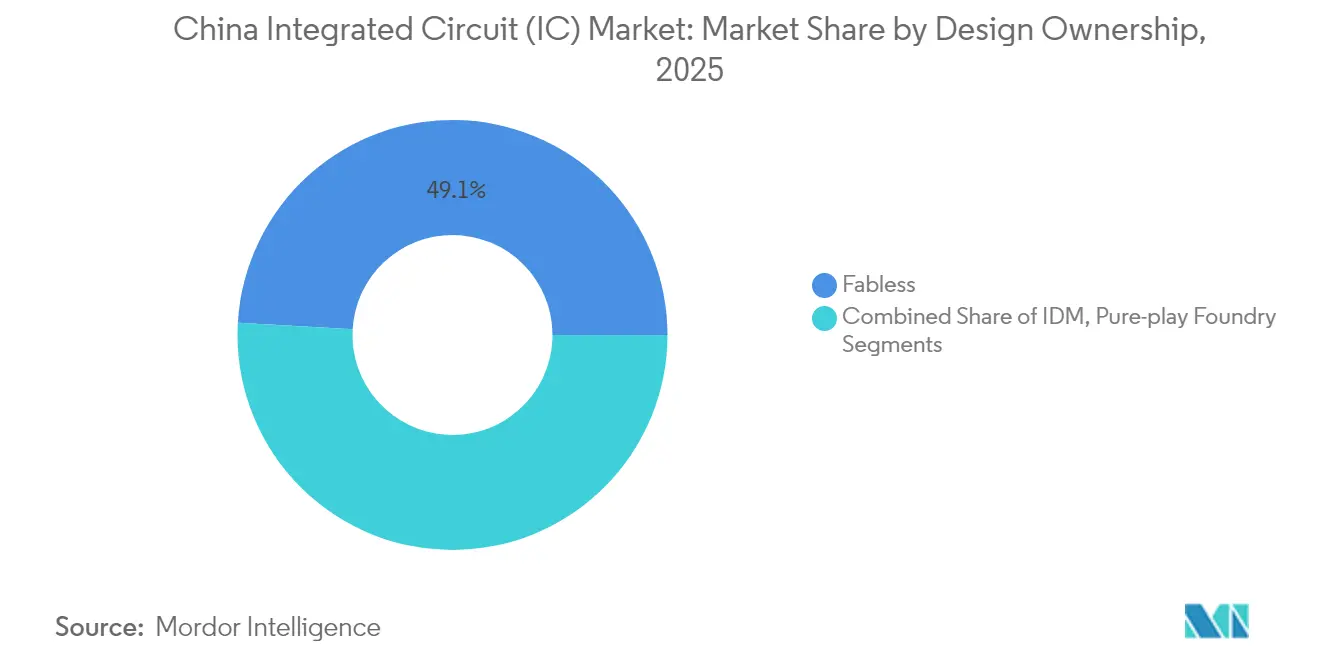

- Par propriété de conception, les entreprises sans usine étaient en tête avec une part de 49,10 % en 2025, tandis que les fonderies pures affichent le TCAC projeté le plus élevé à 9,98 % jusqu'en 2031.

- Par application, l'électronique grand public détenait 45,75 % de la part de marché des circuits intégrés en Chine en 2025, et la demande de CI automobiles devrait augmenter à un TCAC de 11,02 %.

- Par géographie, la Chine de l'Est a généré plus de 25 % des revenus nationaux en 2025, soulignant la concentration dense de fonderies et de centres de conception dans la région.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des circuits intégrés (CI) en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fonds national des semi-conducteurs - Phase III | +2.8% | Chine de l'Est et Chine centre-sud | Moyen terme (2-4 ans) |

| Politique de promotion des véhicules électriques et des nouvelles énergies | +1.9% | National, plus fort en Chine de l'Est et en Chine centre-sud | Moyen terme (2-4 ans) |

| Déploiements hyperscale d'IA et de cloud | +1.7% | Shanghai, Pékin, Guangdong | Court terme (≤ 2 ans) |

| Déploiements IoT « Fabriqué en Chine » | +1.2% | Provinces manufacturières | Moyen terme (2-4 ans) |

| Localisation induite par les sanctions | +1.6% | National | Long terme (≥ 4 ans) |

| Essor des stations de base 5G | +0.6% | Villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Fonds national des semi-conducteurs - Phase III stimule l'expansion des capacités des fonderies

Le troisième Grand Fonds de 47,5 milliards USD oriente les capitaux directement vers des projets de mémoire à haute bande passante et de DRAM avancée. Le ministère des Finances détenant 17,44 %, une supervision étroite garantit l'alignement sur les objectifs technologiques nationaux. YMTC a déjà porté sa production à 500 000 tranches de NAND 3D par mois, renforçant la position de la Chine dans les dispositifs de stockage haut de gamme. Les expansions sur les nœuds matures, qui soutiennent les puces automobiles et industrielles, bénéficient d'un financement prioritaire, comblant les déficits immédiats causés par les restrictions à l'importation. La structure du programme lie le financement par étapes aux objectifs de capacité, réduisant l'écart avec les principaux fabricants étrangers et stimulant les fabricants d'équipements locaux. Collectivement, ces initiatives accélèrent la montée en puissance des fonderies nationales et consolident la sécurité d'approvisionnement à long terme sur le marché des circuits intégrés en Chine.

La politique de promotion des véhicules électriques et des nouvelles énergies stimule la demande de CI de qualité automobile

La Chine a vendu 11 millions de véhicules électriques en 2024, soit près de la moitié des ventes nationales de voitures.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Les subventions à l'achat agressives et les mandats de double crédit se traduisent par une hausse des commandes de CI de gestion de l'alimentation, de modules SiC et de microcontrôleurs automobiles. La part de marché des modules de puissance de BYD Semiconductor a atteint 28,9 % en 2023, alors que l'entreprise intégrait verticalement ses lignes de carbure de silicium et d'IGBT dans sa gamme de véhicules électriques. Le marché des CI automobiles étant estimé à 23 milliards USD en 2025, les fonderies locales adaptent leurs procédés 28 nm et 16 nm pour répondre aux exigences de conformité à la sécurité fonctionnelle. Les partenariats entre constructeurs automobiles et concepteurs de puces se renforcent, accélérant les cycles de qualification et favorisant un écosystème qui ancre l'électronique de mobilité future au sein du marché des circuits intégrés en Chine.

Les déploiements hyperscale d'IA et de cloud créent une demande d'accélérateurs personnalisés

Les dépenses d'investissement dans le cloud augmenteront de 20 à 25 % en glissement annuel en 2025, alors que Tencent, Alibaba et Baidu déploient des serveurs d'IA à grande échelle. La pression des contrôles à l'exportation accélère le développement d'ASIC nationaux, réduisant la part des GPU étrangers dans les achats de calcul IA en Chine de 63 % en 2024 à un niveau projeté de 41,5 % en 2025. Des entreprises telles que Huawei et Cambricon développent des cœurs d'IA en 7 nm et 5 nm, stimulant la demande de piles HBM haute densité chez YMTC et CXMT. Les fonderies tirent des revenus supplémentaires des services d'encapsulation optimisés pour les chiplets à grande surface. La boucle de rétroaction qui en résulte, entre conception et fabrication nationales, maintient davantage de valeur au sein du marché des circuits intégrés en Chine, soutenant une poche de forte croissance même dans un contexte de contraintes géopolitiques.

Déploiements IoT « Fabriqué en Chine » dans la fabrication en « Atelier numérique »

La modernisation industrielle a livré 4,514 milliards d'unités de CI en 2024, soit une augmentation de 22,2 % en glissement annuel.[2]Bureau national des statistiques de Chine, "Communiqué statistique 2024," stats.gov.cn Le cadre « Atelier numérique » du ministère de l'Industrie et des Technologies de l'information équipe les usines de nœuds périphériques riches en capteurs qui nécessitent des microcontrôleurs ultra-fiables. Les fournisseurs locaux répondent en durcissant les plateformes 40 nm et 22 nm pour les environnements à haute température et à fort rayonnement électromagnétique, courants dans les aciéries et les usines pétrochimiques. La demande se répercute sur les fournisseurs de fronts d'entrée analogiques et les fournisseurs de propriété intellectuelle de pile de protocoles, élargissant le niveau intermédiaire du marché des circuits intégrés en Chine. Les déploiements à grande échelle devraient croître le plus rapidement dans les ceintures manufacturières côtières, mais les provinces centrales intègrent également des outils IoT pour atténuer les pressions sur les coûts de main-d'œuvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès restreint aux outils de lithographie EUV | -1.8% | Chine de l'Est | Long terme (≥ 4 ans) |

| Pénurie aiguë d'ingénieurs CI expérimentés | -1.3% | Pôles technologiques nationaux | Moyen terme (2-4 ans) |

| Érosion des prix due à la surcapacité en 28 nm | -0.7% | National | Court terme (≤ 2 ans) |

| Risques persistants liés à la propriété intellectuelle et aux litiges en matière de brevets | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accès restreint aux outils de lithographie EUV

Les contrôles à l'exportation empêchent les fonderies chinoises d'acquérir les scanners EUV d'ASML, bloquant l'économie de production en série en dessous de 7 nm. SMIC a reproduit la logique 7 nm en utilisant la DUV à motifs multiples, mais un nombre plus élevé de masques augmente les coûts et réduit les rendements. Des règles de licences néerlandaises et japonaises plus strictes, en vigueur depuis avril 2025, aggravent le goulot d'étranglement. Ce frein pousse la R&D nationale vers la lithographie indigène, mais creuse l'écart de coûts avec les concurrents qui exploitent pleinement l'EUV. Les segments de calcul haute performance s'appuient donc sur l'encapsulation avancée et les approches par chiplets pour combler les lacunes de performance, tandis que les décideurs politiques négocient une exemption partielle.

Pénurie aiguë d'ingénieurs expérimentés en conception et en procédés de CI

Environ 70 000 postes qualifiés restent non pourvus, notamment pour l'intégration des procédés FinFET et la conception de mémoires à haute bande passante. L'inflation salariale croissante gonfle les budgets de projet et allonge les délais de mise sur le marché, érodant la compétitivité. Les entreprises créent des bureaux de R&D satellites à Singapour et à Munich pour accéder à des viviers de talents plus larges, tandis que les universités déploient des cursus accélérés en semi-conducteurs. Bien que ces initiatives élargissent le vivier, l'expertise pratique se développe lentement, ce qui constitue un frein à moyen terme pour le marché des circuits intégrés en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les CI de mémoire dominent dans un contexte de croissance de la logique

Les dispositifs de mémoire représentaient 35,02 % de la part de marché des circuits intégrés en Chine en 2025, portés par la montée en puissance de la NAND 3D de YMTC et le lancement de la DDR5 de CXMT. La taille du marché des circuits intégrés en Chine liée à la mémoire devrait s'étendre régulièrement à mesure que le Grand Fonds oriente des milliards vers les lignes de mémoire à haute bande passante. Les CI logiques, cependant, sont positionnés pour un TCAC de 9,55 % à mesure que l'inférence IA, les domaines de conduite autonome et l'informatique en périphérie élargissent la demande de SoC à haute densité de performance.

Le sous-ensemble à signal mixte affiche des gains solides, car les architectures analogiques-numériques convergées sont essentielles pour les capteurs automobiles et les commandes industrielles. Les CI analogiques restent indispensables dans les secteurs à haute fiabilité, conférant aux fonderies locales disposant d'actifs en 180 nm et 90 nm une pertinence durable. La demande de micro-CI s'accélère parallèlement à la prolifération de l'IoT, où des acteurs nationaux de CPU tels que Loongson proposent des alternatives non-ARM qui localisent davantage la pile.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par taille de tranche : le pilote 450 mm annonce la mise à l'échelle future

Le format 300 mm a généré 71,45 % des revenus nationaux en 2025, alors que SMIC, Hua Hong et plusieurs fonderies en coentreprise atteignaient leur capacité maximale. Ces lignes sous-tendent la plupart des expéditions de logique avancée, de mémoire et de radiofréquence, et constituent la base de coûts à partir de laquelle le marché des circuits intégrés en Chine se développe. Un pilote 450 mm naissant, dont la croissance est projetée à un TCAC de 13,22 %, témoigne de la volonté de la Chine de dépasser l'hésitation internationale et de sécuriser un avantage manufacturier à long terme.

Les anciennes fonderies ≤200 mm maintiennent une production de niche pour les composants analogiques, de puissance et les pilotes d'affichage. Les incitations gouvernementales permettent une modernisation sélective des équipements 200 mm pour préserver l'approvisionnement national en nœuds spécialisés. Ce paysage de tailles de tranches à plusieurs niveaux crée de la flexibilité, permettant aux fabricants d'équilibrer le risque d'investissement tout en répondant à des portefeuilles de produits différenciés.

Par nœud de procédé : dominance des nœuds hérités avec une dynamique sur les nœuds avancés

Les nœuds hérités ≤28 nm représentaient 62,50 % de la taille du marché des circuits intégrés en Chine en 2025, approvisionnant les segments automobiles et industriels sensibles aux coûts. L'acquisition d'équipements subventionnée et un savoir-faire technique abondant font de cet espace un bastion d'autosuffisance. Parallèlement, le 16/14 nm progresse à un TCAC soutenu de 11,78 %, validant la trajectoire incrémentale de la Chine vers des géométries plus fines, même sans EUV.

Les échelons 10 nm et 7 nm, mis en œuvre via la multi-patterning DUV avancée, confèrent aux chipsets nationaux pour smartphones et IA des performances compétitives, bien qu'à un coût plus élevé. Ce modèle à double trajectoire positionne les fonderies pour monétiser les nœuds matures aujourd'hui, tout en investissant dans la recherche de nouvelle génération susceptible d'atténuer les restrictions EUV à long terme.

Par propriété de conception : l'innovation sans usine dynamise l'écosystème

Les entreprises sans usine ont capté 49,10 % des revenus en 2025, reflétant l'avantage de la Chine en matière de compréhension au niveau système et de cycles de conception rapides. Des maisons de renom comme HiSilicon et UNISOC itèrent des conceptions mobiles et IoT adaptées aux normes nationales, maintenant la valeur de la propriété intellectuelle en local. Les fonderies pures, progressant à un TCAC de 9,98 %, convertissent les financements politiques en nouveaux modules 28 nm et 14 nm, resserrant les chaînes d'approvisionnement au sein du marché des circuits intégrés en Chine.

Les IDM, illustrés par BYD Semiconductor, associent la maîtrise des procédés à des applications dédiées — onduleurs de traction pour véhicules électriques et chargeurs embarqués. Cette intégration intègre l'apprentissage du rendement dans la conception des produits, améliorant la fiabilité des performances pour l'électronique automobile critique. La structure tripartite — sans usine, fonderie, IDM — interagit désormais dans des cycles de co-développement plus profonds qui accélèrent la mise en service du silicium et améliorent l'efficacité globale du capital.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : le segment automobile s'accélère dans un contexte de leadership de l'électronique grand public

L'électronique grand public a dominé les revenus avec 45,75 % de la part de marché des circuits intégrés en Chine en 2025, portée par la puissance manufacturière du Guangdong. Les smartphones, PC et appareils portables consomment de grands volumes de mémoire, de processeurs et de CI de gestion de l'alimentation, ancrant les taux d'utilisation de base des fonderies. Cela dit, les applications automobiles enregistrent un TCAC de 11,02 %, le contenu électronique par véhicule augmentant fortement à mesure que les véhicules adoptent des architectures zonales et des plateformes ADAS.

L'infrastructure de télécommunications maintient une demande stable pour les fronts d'entrée radiofréquence et les matrices de commutation à mesure que la densification 5G progresse. Les déploiements IoT industriels produisent une poussée secondaire pour les microcontrôleurs robustes et les ASIC de fusion de capteurs. Cette diversification protège le marché des circuits intégrés en Chine de la volatilité d'un seul segment et crée de nouvelles spécialisations parmi les maisons de conception.

Analyse géographique

La Chine de l'Est — incluant Shanghai, le Jiangsu et le Zhejiang — a généré plus d'un quart des revenus nationaux en semi-conducteurs en 2025. Le cluster du delta du fleuve Yangtze, ancré par les multiples fonderies de SMIC et un réseau dense d'entreprises de logiciels de CAO, bénéficie de la proximité avec des universités de premier rang et d'une infrastructure logistique mature. Les subventions gouvernementales compensent les coûts fonciers et énergétiques, incitant à de nouvelles expansions en 300 mm et 200 mm pour la production de mémoire et de composants analogiques. Les accords de coopération régionale rationalisent les procédures d'autorisation et accélèrent les délais de mise en service des fonderies, maintenant le leadership de la Chine de l'Est au sein du marché des circuits intégrés en Chine.

Les provinces du centre-sud — notamment le Guangdong — détiennent la deuxième plus grande part, s'appuyant sur une industrie électronique de 642 milliards USD qui génère de grands volumes de puces ASIC et de connectivité. La concentration de start-ups sans usine à Shenzhen favorise des cycles de mise en production rapides pour les dispositifs AIoT, tandis que les maisons OSAT locales encapsulent des puces destinées aux usines de smartphones voisines. Le Hunan et le Hubei ajoutent des capacités de back-end et des matériaux avancés, élargissant la pile de compétences de la région.

Les corridors du centre et de l'ouest — Chongqing, Sichuan, Shaanxi — gagnent en dynamisme à mesure que les incitations politiques attirent des fonderies vers l'intérieur des terres. Chongqing vise un cluster de CI d'un billion de yuans, axé sur les semi-conducteurs de qualité automobile pour s'aligner sur la base d'assemblage automobile de la ville. Xi'an s'appuie sur ses instituts historiques de microélectronique de défense pour développer des projets de mémoire et de semi-conducteurs composés. L'enquête 2024 de PwC montre que 47 % des multinationales envisagent ces régions pour la relocalisation de leur production, signalant un rééquilibrage progressif de l'empreinte géographique du marché des circuits intégrés en Chine.

Paysage concurrentiel

L'arène des semi-conducteurs en Chine combine des poches fragmentées. SMIC, Hua Hong, YMTC et CXMT commandent les nœuds de fabrication de base, mais une longue traîne de plus de 1 000 entreprises sans usine peuple les niches grand public, industrielles et d'IA. Les budgets de R&D subventionnés poussent les entreprises au-delà de la course aux capacités vers une propriété intellectuelle propriétaire dans les matériaux, la lithographie et l'encapsulation avancée. L'investissement cumulé de Huawei de 215 milliards CNY (30,00 milliards USD) finance des programmes de puces internes et soutient des coentreprises qui comblent les lacunes de la chaîne d'approvisionnement.

Des espaces blancs subsistent dans les outils semi-conducteurs et les logiciels d'automatisation de la conception. Naura et ACM Research ont porté la part nationale des équipements de gravure, de dépôt et de nettoyage à un tiers, mais les suites EDA dépendent encore largement des fournisseurs américains. Des start-ups nationales prototypent des cœurs RISC-V et des interposeurs 2,5D, créant des leviers disruptifs dans les segments serveurs et IA en périphérie. Les pressions géopolitiques compliquent davantage la stratégie, les contraintes de licences d'exportation forçant les coentreprises à concevoir des « salles blanches » entièrement exemptes de technologies restreintes.

Les mouvements stratégiques mettent en évidence un pivot vers la différenciation à valeur ajoutée. L'expansion de la capacité 28 nm de SMIC à Pékin, la révélation du Kirin 9000S en 7 nm de Huawei et l'expansion du financement de BYD Semiconductor pour le SiC illustrent une intégration verticale conçue pour verrouiller la demande captive. Les courbes d'apprentissage collectives se diffusent rapidement dans l'écosystème, comprimant le décalage temporel entre les spécifications internationales et nationales et renforçant la résilience du marché des circuits intégrés en Chine.

Leaders du secteur des circuits intégrés (CI) en Chine

Semiconductor Manufacturing International Corporation (SMIC)

HiSilicon (Huawei Technologies Co., Ltd)

Yangtze Memory Technologies Co (YMTC)

UNISOC

Naura Technology Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Guangdong Tianyu Semiconductor a annoncé des plans pour porter sa production de tranches épitaxiales SiC à 420 000 pièces par an, ciblant les formats 6 pouces et 8 pouces.

- Avril 2025 : Guangdong Tianyu Semiconductor a annoncé des plans pour porter sa production de tranches épitaxiales SiC à 420 000 pièces par an, ciblant les formats 6 pouces et 8 pouces.

- Avril 2025 : ZTE a déposé plus de 5 500 demandes de brevets dans le secteur des puces, approfondissant son portefeuille de propriété intellectuelle dans les semi-conducteurs IA et 5G.

- Février 2025 : HiSilicon de Huawei a dévoilé le processeur Kirin 9000S sur la ligne 7 nm de SMIC, marquant des progrès dans la production sur nœuds avancés malgré les restrictions EUV.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des circuits intégrés en Chine comme le chiffre d'affaires annuel généré par l'ensemble des dispositifs semiconducteurs monolithiques nouvellement fabriqués, notamment les CI analogiques, logiques, mémoires et micro CI, conçus ou produits sur le territoire national et vendus à des clients domestiques ou à l'export. Le périmètre couvre les plaquettes jusqu'aux lignes pilotes 450 mm et les nœuds de procédé allant des nœuds hérités 65 nm jusqu'aux dernières classes 7 nm.

Exclusion du périmètre : Nous ne suivons pas les semiconducteurs discrets, les composants passifs, les substrats d'encapsulation, ni la revente de CI finis importés, ce qui permet de maintenir notre périmètre strictement centré sur la production réelle de CI.

Aperçu de la segmentation

- Par type

- CI analogique

- CI à usage général

- CI spécifique à l'application

- CI logique

- TTL

- CMOS

- CI à signal mixte

- CI de mémoire

- DRAM

- Flash NAND/NOR

- Autres mémoires (SRAM, EEPROM)

- Micro-CI

- Microprocesseurs (MPU)

- Microcontrôleurs (MCU)

- Processeurs de signal numérique

- CI analogique

- Par taille de tranche

- = 200 mm

- 300 mm

- 450 mm (Pilote)

- Par nœud de procédé

- = 65 nm (Héritage)

- 45/40 nm

- 28 nm

- 16/14 nm

- 10/7 nm

- Par propriété de conception

- Sans usine

- IDM

- Fonderie pure

- Par application

- Électronique grand public

- Automobile

- Informatique et télécommunications

- Industriel et automatisation

- Autres applications

- Par géographie

- Chine de l'Est (Shanghai, Jiangsu, Zhejiang)

- Chine centre-sud (Guangdong, Hunan, Hubei)

- Chine du Nord (Pékin, Tianjin, Hebei)

- Chine du Nord-Est (Liaoning, Jilin, Heilongjiang)

- Chine du Sud-Ouest (Sichuan, Chongqing, Yunnan)

- Chine du Nord-Ouest (Shaanxi, Gansu, Xinjiang)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des ingénieurs de fonderie, des responsables de conception fabless, des fournisseurs d'équipements et de grands distributeurs dans l'est, le centre-sud et le nord de la Chine. Leurs contributions ont permis de vérifier les répartitions des expéditions, les prix de vente moyens et les calendriers de montée en cadence que les données secondaires seules n'auraient pas permis d'identifier.

Recherche documentaire

Nous avons commencé par cartographier les ensembles de données publiques faisant autorité, en nous appuyant sur le Bureau national des statistiques de Chine, les enregistrements commerciaux douaniers au niveau HS, les tableaux d'expéditions WSTS et les bulletins de capacité du MIIT. Les annuaires des associations professionnelles telles que la CSIA et SEMI, ainsi que les articles évalués par des pairs indexés dans IEEE Xplore, ont enrichi les données côté offre au niveau des unités.

Pour recouper les signaux de la demande, notre équipe a examiné les rapports annuels des OEM, les dépôts 10-K, les présentations aux investisseurs et les articles de presse reconnus. Les ressources par abonnement auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des données financières concrètes et un suivi de l'actualité. Les sources mentionnées illustrent l'étendue de notre démarche, et de nombreuses références supplémentaires ont contribué à combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante part de la production nationale plus les importations nettes converties en valeur, suivie d'une vérification du bassin de demande appliquant des taux de pénétration dans l'électronique grand public, l'automobile et les infrastructures cloud. Des agrégations ascendantes sélectives des revenus d'un échantillon de fournisseurs et des facturations de distributeurs permettent de réconcilier les écarts résiduels. Les variables clés comprennent la capacité de démarrage des plaquettes, les tendances de taille des puces, les courbes d'érosion des ASP, les incitations à la localisation et la vitesse de migration vers de nouveaux nœuds. Une régression multivariée relie ces facteurs aux perspectives de production de VE, de production de smartphones et aux dépenses d'investissement annoncées dans les semiconducteurs, produisant ainsi nos prévisions 2025-2030.

Cycle de validation des données et de mise à jour

Chaque projet passe par une révision par les pairs des analystes, où les anomalies déclenchent une re-vérification des sources. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'évolutions politiques significatives ou d'incidents en fab. Avant la diffusion, nous effectuons une vérification finale de cohérence afin que les clients reçoivent la vue la plus à jour.

Pourquoi la référence de Mordor sur les circuits intégrés en Chine est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des facteurs de remise et des bases de change différents. Notre définition rigoureuse du périmètre, nos points de contrôle de prix primaires récents et notre actualisation annuelle réduisent ce bruit.

Les principaux facteurs d'écart apparaissent lorsque d'autres acteurs omettent les niches analogiques de longue traîne, supposent des ASP statiques ou s'appuient sur des taux de change obsolètes. Nous intégrons des courbes d'apprentissage spécifiques aux nœuds, ce qui renforce la confiance dans nos totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 216,9 Mds USD (2025) | Mordor Intelligence | |

| 178 Mds USD (2024) | Consultance régionale A | Exclut le segment des micro-CI et la production pilote 300 mm |

| 216,5 Mds USD (2024) | Association industrielle B | Utilise uniquement la valeur des expéditions sans ajustement des stocks de distribution |

Ces comparaisons montrent que la combinaison équilibrée de Mordor entre données de capacité vérifiées, contrôles de canaux et suiveurs de prix fournit une référence fiable que les décideurs peuvent tracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des circuits intégrés en Chine ?

La taille du marché des circuits intégrés en Chine est de 237,99 milliards USD en 2026 et devrait atteindre 378,84 milliards USD d'ici 2031.

Quel segment détient la plus grande part des revenus des CI en Chine ?

Les CI de mémoire sont en tête avec une part de marché de 35,02 %, reflétant une capacité nationale substantielle en NAND 3D et en DRAM.

À quelle vitesse la demande de semi-conducteurs automobiles croît-elle en Chine ?

Les revenus des CI automobiles devraient croître à un TCAC de 11,02 % de 2026 à 2031, portés par une production record de véhicules électriques.

Pourquoi la Chine de l'Est est-elle le principal pôle semi-conducteur ?

Shanghai, le Jiangsu et le Zhejiang offrent des clusters de fonderies denses, des universités de premier rang et des subventions ciblées, fournissant collectivement plus de 25 % de la production nationale de CI en 2025.

Quel est l'impact des contrôles à l'exportation sur les ambitions de la Chine en matière de nœuds avancés ?

Les restrictions sur les outils EUV ralentissent la mise à l'échelle en dessous de 7 nm, mais les fonderies nationales poursuivent des techniques de DUV à motifs multiples et des architectures par chiplets pour compenser partiellement cette limitation.

Quelle est l'ampleur du financement gouvernemental pour l'expansion des semi-conducteurs en Chine ?

Le seul Fonds national des CI de troisième phase injecte 47,5 milliards USD, axé sur la mise à l'échelle de la mémoire à haute valeur ajoutée et des nœuds matures pour renforcer l'autosuffisance.

Dernière mise à jour de la page le: