Taille et Part du Marché de l'Articaïne Chlorhydrate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

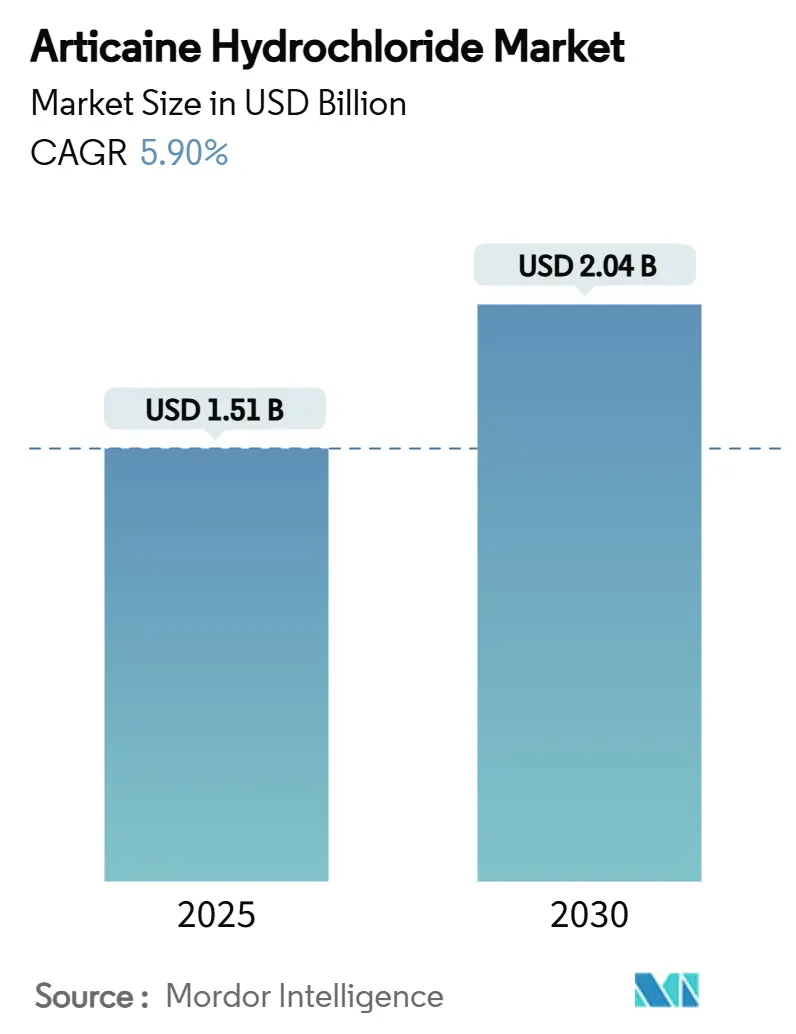

| Taille du Marché (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2030) | 2.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Articaïne Chlorhydrate par Mordor Intelligence

La taille du marché de l'articaïne chlorhydrate s'élevait à 1,51 milliard USD en 2025 et devrait atteindre 2,04 milliards USD d'ici 2030, progressant à un CAGR de 5,9 % sur la période. Cette expansion reflète un basculement décisif en faveur de l'articaïne au détriment de la lidocaïne, les cliniciens étant attirés par la rapidité d'action, la diffusion plus profonde et les taux de réinjection plus faibles de l'articaïne. L'élargissement des autorisations réglementaires, la croissance des interventions dentaires complexes et les investissements des fabricants dans des formulations tamponnées et pédiatriques soutiennent une demande régulière. La discipline côté offre a amélioré l'intégrité des produits grâce à des protocoles de stérilité plus stricts, mais elle augmente également les coûts de production, ce qui favorise les acteurs établis disposant d'économies d'échelle. Parallèlement, les pénuries intermittentes d'épinéphrine de qualité pharmaceutique soulignent la nécessité de diversifier les sources d'approvisionnement et d'explorer des options alternatives de vasoconstricteurs, maintenant la gestion des risques en tête des priorités des conseils d'administration. La concurrence s'articule désormais autour des avancées progressives en matière de formulation, de la praticité des cartouches et des aides numériques à l'administration plutôt que sur la différenciation moléculaire de base, signalant une phase à valeur ajoutée pour le marché de l'articaïne chlorhydrate.

Principaux Enseignements du Rapport

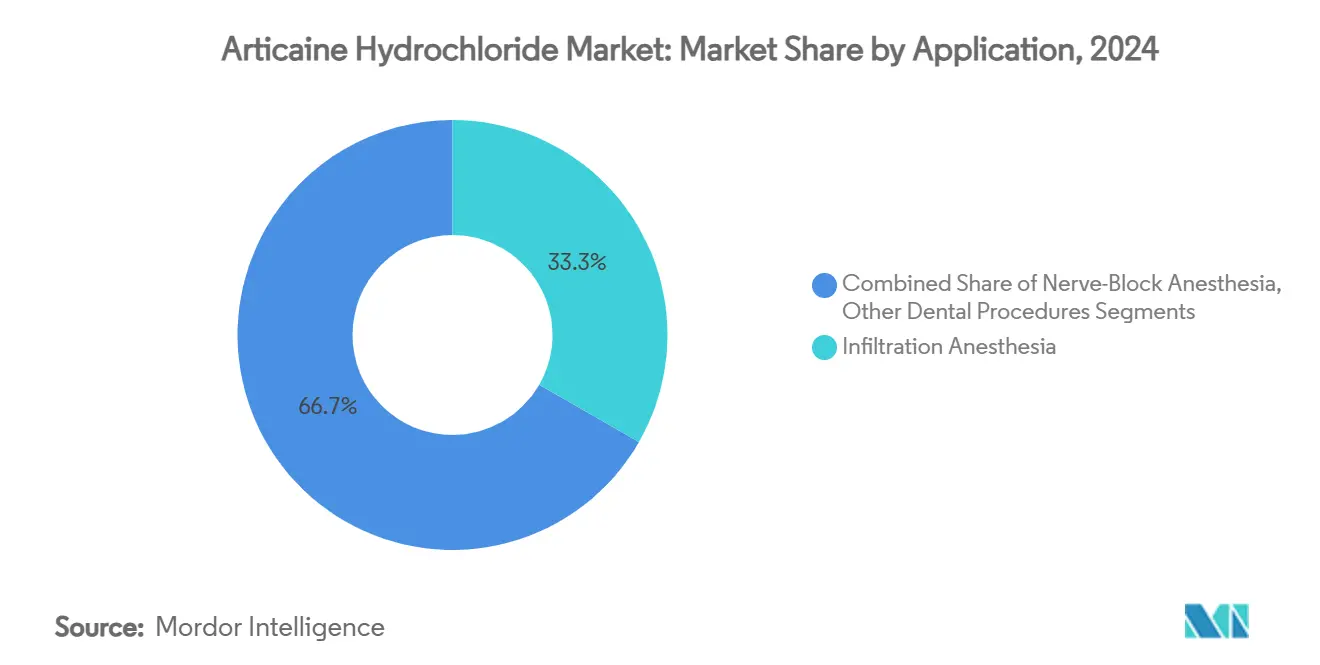

- Par application, l'anesthésie par infiltration représentait 33,3 % de la part du marché de l'articaïne chlorhydrate en 2024, tandis que les procédures par bloc nerveux sont en voie d'expansion à un CAGR de 9,3 % jusqu'en 2030.

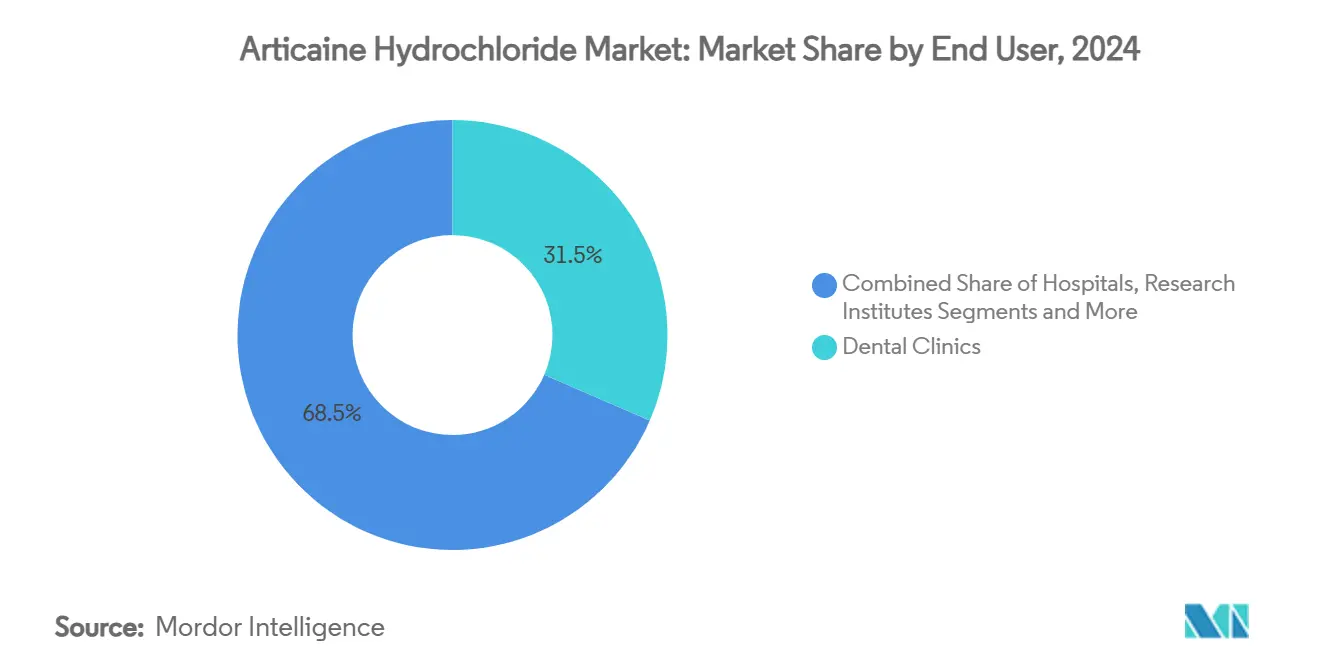

- Par utilisateur final, les cliniques dentaires détenaient 31,5 % de la taille du marché de l'articaïne chlorhydrate en 2024, tandis que les centres chirurgicaux ambulatoires devraient afficher le CAGR le plus rapide de 9,7 % jusqu'en 2030.

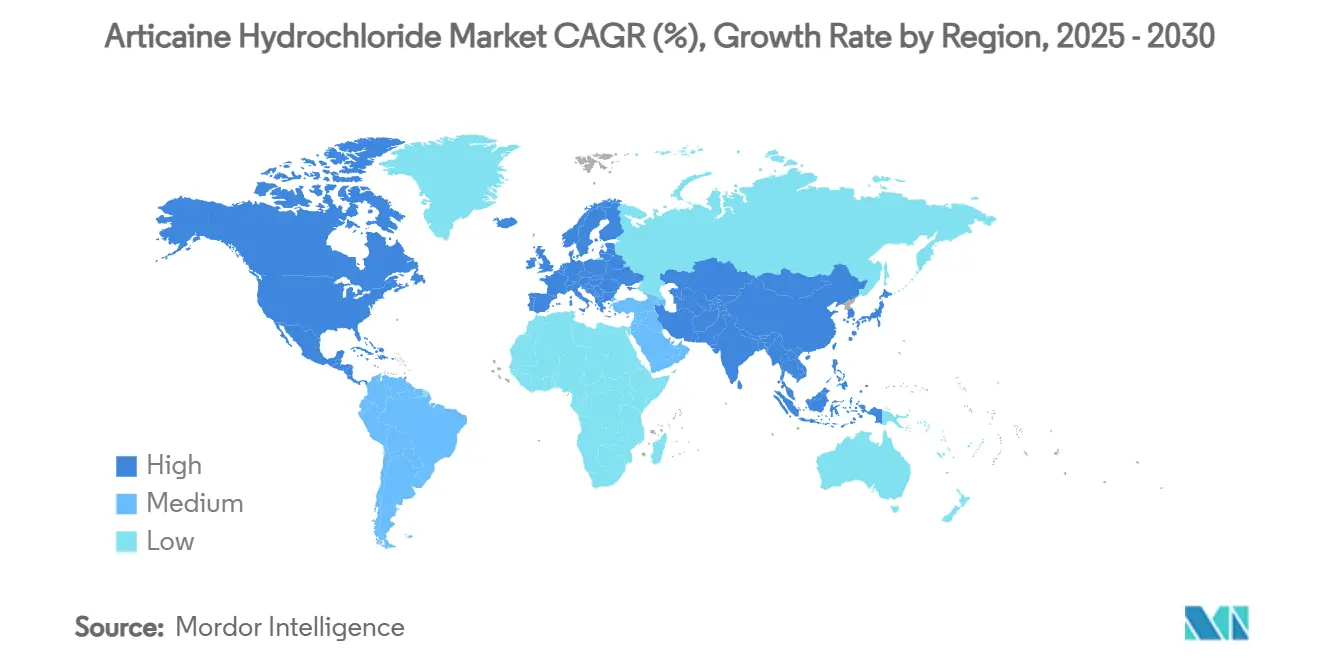

- Par géographie, l'Europe était en tête avec 38,9 % de la taille du marché de l'articaïne chlorhydrate en 2024 et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,8 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial de l'Articaïne Chlorhydrate

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Volume des Procédures Dentaires Complexes dans le Monde | +1.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Croissante de l'Articaïne par Rapport à la Lidocaïne pour l'Infiltration en Raison d'une Efficacité de Diffusion Supérieure | +0.80% | Mondial, particulièrement en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Profil de Sécurité Favorable Favorisant les Approbations Réglementaires des Formulations Pédiatriques | +0.60% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition Progressive vers les Systèmes d'Administration à Cartouche Unique dans les Marchés Émergents | +0.40% | Asie-Pacifique en cœur, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Investissements dans les Innovations en Anesthésiques Tamponnés pour une Action Plus Rapide | +0.50% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de la Télédentisterie Stimulant la Demande de Kits d'Anesthésie sur Site pour les Cliniques Mobiles | +0.30% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume des Procédures Dentaires Complexes dans le Monde

L'augmentation régulière des thérapies implantaires multi-étapes, des retraitements endodontiques et des réhabilitations d'arcade complète accroît la consommation de base en anesthésiques. Le taux de succès de 95,9 % de l'articaïne dans les anesthésies pulpaires difficiles, contre 77,6 % pour la lidocaïne, offre aux cliniciens des économies de temps de fauteuil mesurables et moins de réinjections, s'alignant directement sur les objectifs de productivité.[1]Yilei Che, Minhua Wang, Xiaozhen Wu et Xueling Wang, « L'efficacité de l'articaïne dans la gestion de la douleur lors des procédures endodontiques chez les patients pédiatriques », Perioperative Medicine, biomedcentral.com Le vieillissement des populations en Europe et en Amérique du Nord accroît la complexité des procédures, allongeant la durée moyenne des cas et amplifiant le besoin d'agents à action prolongée. Ces dynamiques se traduisent par une croissance unitaire régulière des formulations d'articaïne à 4 % avec épinéphrine, positionnant le marché de l'articaïne chlorhydrate comme bénéficiaire structurel de la demande mondiale en santé bucco-dentaire. Les fabricants qui associent des données sur la durée d'action à des conseils numériques de dosage augmentent encore les coûts de changement pour les molécules concurrentes, renforçant l'ancrage de l'articaïne.

Adoption Croissante de l'Articaïne par Rapport à la Lidocaïne pour l'Infiltration

La pénétration quasi universelle de 98 % en Allemagne illustre la rapidité avec laquelle les préférences peuvent basculer une fois que les protocoles à base d'articaïne deviennent courants dans la formation universitaire.[2]Viktorija Bojic et al., « Utilisation des anesthésiques locaux chez les dentistes : données allemandes et internationales », ResearchGate, researchgate.net Des essais comparatifs montrent un taux de succès d'anesthésie pulpaire de 76 % pour l'articaïne contre 58 % pour la lidocaïne dans la pulpite irréversible, un résultat qui incite les comités de formulaire à réévaluer les politiques d'approvisionnement.[3]Agence américaine des produits alimentaires et médicamenteux, « 21 CFR 610.12 – Stérilité », Code électronique des réglementations fédérales, ecfr.gov À mesure que les facultés dentaires révisent leurs programmes, les nouveaux diplômés entrent en pratique déjà familiarisés avec la mécanique de diffusion de l'articaïne, accélérant l'adoption en Asie-Pacifique et en Amérique latine. Cette tendance confère également un pouvoir de fixation des prix ; les hôpitaux signalent une disposition à payer une prime de 15 à 20 % pour une action prévisible et un temps de fauteuil réduit. Cette migration reste le principal facteur de gain de parts pour le marché de l'articaïne chlorhydrate jusqu'au milieu de la décennie.

Profil de Sécurité Favorable Favorisant les Approbations Réglementaires des Formulations Pédiatriques

Les autorités réglementaires approuvent des cartouches à concentration réduite et à volume plus faible après que des données ont confirmé une réduction de 35 % des complications post-opératoires par rapport aux formulations adultes. Les directives des États-Unis reconnaissent désormais l'articaïne comme adaptée aux enfants âgés de quatre ans et plus lorsqu'elle est dosée de manière appropriée, ouvrant un important bassin de revenus pédiatriques. L'Agence européenne des médicaments a adopté des positions parallèles, offrant aux acteurs multi-marchés un levier immédiat. Les entreprises disposant d'une infrastructure de pharmacovigilance pédiatrique bénéficient d'un avantage de premier entrant, car le dossier clinique requis pour l'approbation est étendu et coûteux. À long terme, les références pédiatriques spécialisées devraient relever les prix de vente moyens et approfondir la différenciation des marques au sein du secteur de l'articaïne chlorhydrate.

Transition Progressive vers les Systèmes d'Administration à Cartouche Unique dans les Marchés Émergents

Les cliniques d'Asie du Sud-Est, du Moyen-Orient et de certaines parties de l'Amérique latine remplacent les flacons multi-doses par des cartouches préremplies à usage unique pour réduire les gaspillages et minimiser la contamination croisée. Les cadres d'approvisionnement gouvernementaux imposent de plus en plus les formats à usage unique pour s'aligner sur les normes internationales de contrôle des infections, positionnant avantageusement les producteurs d'articaïne proposant des cartouches à prix compétitif pour les contrats en volume. Ce changement s'articule avec les programmes de dentisterie mobile en pleine expansion, où un emballage léger et stérile simplifie la logistique d'approvisionnement. Bien que la marge par unité reste faible, les volumes à grande échelle augmentent le bénéfice absolu, soutenant une hausse incrémentale de 0,4 % du CAGR du marché de l'articaïne chlorhydrate.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Strictes de Tests de Stérilité et de Pyrogènes par Lot | -0.70% | Mondial, particulièrement strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénuries Intermittentes d'Épinéphrine de Qualité Pharmaceutique | -0.90% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des Techniques d'Anesthésie Sans Aiguille | -0.50% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Surveillance Publique Croissante sur la Surutilisation des Anesthésiques en Dentisterie Pédiatrique | -0.40% | Mondial, mené par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes de Tests de Stérilité et de Pyrogènes par Lot

Les révisions du Code des réglementations fédérales des États-Unis 21 CFR 610.12 obligent désormais chaque lot d'articaïne à subir une validation complète de la stérilité et des endotoxines, prolongeant les cycles de libération jusqu'à trois semaines et augmentant les coûts unitaires d'environ 12 %. Les petits fabricants régionaux peinent à absorber ces coûts, favorisant une consolidation susceptible de limiter la concurrence par les prix. Les autorités européennes s'alignent sur des amendements similaires aux Bonnes Pratiques de Fabrication, de sorte que la pression est mondiale. Bien qu'une qualité accrue renforce la confiance des cliniciens, l'effet à court terme est un ralentissement des ajouts de capacité et des délais de commande plus longs, réduisant de 0,7 % le CAGR du marché de l'articaïne chlorhydrate jusqu'à ce que l'automatisation atténue les goulots d'étranglement.

Pénuries Intermittentes d'Épinéphrine de Qualité Pharmaceutique

L'ASHP a signalé des ruptures de stock périodiques pour les flacons d'épinéphrine à 1:100 000, un co-ingrédient essentiel dans la plupart des cartouches d'articaïne. La pénurie contraint les dentistes à recourir à l'articaïne simple ou à passer temporairement à la mépivacaïne, deux scénarios qui réduisent les ventes d'articaïne-épinéphrine. Bien que les fournisseurs mondiaux ajoutent des lignes de fabrication redondantes, les perturbations géopolitiques et la capacité de production limitée à partir de matières premières signifient que les interruptions persisteront au cours des deux prochaines années. La perte d'opportunité de revenus équivaut à un frein de 0,9 % sur le CAGR du marché de l'articaïne chlorhydrate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Leadership de l'Infiltration Tire Parti des Avantages de Diffusion

Les techniques d'infiltration représentaient 33,3 % de la part du marché de l'articaïne chlorhydrate en 2024, les cliniciens capitalisant sur la pénétration supérieure de l'os cortical par la molécule pour obtenir une anesthésie rapide et profonde. La durée moyenne des procédures a diminué de 12 minutes lorsque l'articaïne à 4 % a remplacé la lidocaïne, une économie de temps qui se traduit directement par un meilleur débit en clinique. Sur la fenêtre de prévision, le segment de l'infiltration devrait maintenir une croissance régulière à mesure que les produits tamponnés réduisent l'inconfort de l'injection et élargissent l'acceptation parmi les patients appréhendant les aiguilles. Les procédures par bloc nerveux, quant à elles, devraient progresser à un CAGR de 9,3 %, reflétant une adoption plus large dans les extractions de troisièmes molaires mandibulaires où la profondeur de diffusion est critique.

L'élan du marché provient également de l'innovation dans le matériel d'administration. Les systèmes d'injection assistés par ordinateur calibrés spécifiquement pour les doses d'articaïne atténuent le risque de placement intravasculaire et améliorent la prévisibilité de l'action, notamment pour les blocs alvéolaires inférieurs et de Gow-Gates. Les fabricants qui joignent des codes QR pédagogiques à chaque cartouche renforcent la compétence des cliniciens et encouragent la fidélité à la marque. Collectivement, ces développements préservent le leadership de l'infiltration tout en soutenant des gains supérieurs au marché pour les indications avancées de bloc nerveux, maintenant le marché de l'articaïne chlorhydrate fermement orienté vers les procédures dentaires à haute complexité.

Par Utilisateur Final : Les Cliniques Maintiennent le Volume tandis que les Centres Chirurgicaux Ambulatoires Accélèrent

Les cliniques dentaires ont généré 31,5 % des revenus de 2024 pour la taille du marché de l'articaïne chlorhydrate, s'appuyant sur les travaux de restauration répétitifs et l'anesthésie liée à l'hygiène lors de la maintenance parodontale. Leur profil de demande est stable mais sensible aux cycles de revenus disponibles. Les centres chirurgicaux ambulatoires, en revanche, ont enregistré le CAGR le plus rapide de 9,7 % à mesure que les assureurs ont encouragé les forfaits d'extraction et d'implant en ambulatoire pour réduire les coûts hospitaliers. Les protocoles des centres chirurgicaux ambulatoires favorisent les agents à action prolongée ; ainsi, les cartouches d'articaïne avec épinéphrine à 1:100 000 affichent des volumes par cas plus élevés par rapport aux contextes de pratique standard.

Les hôpitaux restent essentiels pour les traumatismes et les reconstructions multi-quadrants, mais leur part devrait se stabiliser à mesure que les payeurs orientent les cas appropriés hors des services hospitaliers. Les instituts académiques et de recherche, bien que faibles en volume absolu, exercent une influence disproportionnée en publiant des études comparatives d'efficacité qui façonnent les recommandations cliniques. À mesure que chaque contexte approfondit l'utilisation de l'articaïne, les fabricants personnalisent les tailles de conditionnement et les supports pédagogiques — conditionnements multi-unités pour les cliniques à fort volume, variantes tamponnées premium pour les centres chirurgicaux ambulatoires — élargissant l'opportunité totale adressable au sein du secteur de l'articaïne chlorhydrate.

Analyse Géographique

L'Europe a conservé son leadership avec 38,9 % de la taille du marché de l'articaïne chlorhydrate en 2024, une position ancrée dans des décennies d'expérience des praticiens et un écosystème éducatif ayant standardisé les programmes d'enseignement de l'articaïne. La pénétration de 98 % en Allemagne souligne une préférence bien établie, tandis que la France et l'Italie suivent de près. L'harmonisation de la Directive pharmaceutique de l'UE simplifie davantage les lancements multi-pays, offrant aux fournisseurs mondiaux des délais d'approbation prévisibles. Le commerce parallèle au sein du bloc contribue à rééquilibrer les pénuries locales, maintenant les prix pour les utilisateurs finaux relativement stables malgré des règles de Bonnes Pratiques de Fabrication plus strictes. La croissance incrémentale de la région est portée par une démographie plus âgée demandant des prothèses sur implants, une classe d'intervention idéalement adaptée au profil à action prolongée de l'articaïne.

L'Asie-Pacifique se positionne comme le moteur de croissance, avec un CAGR attendu de 8,8 % jusqu'en 2030. La densité des cliniques dentaires en Chine a augmenté de 14 % entre 2024 et 2025, élargissant l'accès à l'anesthésie premium malgré la sensibilité aux prix. Des projets pilotes d'assurance gouvernementale dans les villes de deuxième rang remboursent désormais l'articaïne pour les traitements endodontiques complexes, élargissant le canal d'adoption. L'Inde affiche une dynamique similaire à mesure que les chaînes d'entreprises déploient des modèles de franchise équipés d'imagerie numérique et d'injections assistées par ordinateur qui s'associent naturellement aux cartouches d'articaïne. Les ministères de la santé d'Asie du Sud-Est, quant à eux, approvisionnent des packs à cartouche unique pour les unités mobiles de santé publique, rendant la molécule visible dans les campagnes de sensibilisation en milieu rural. À mesure que ces dynamiques convergent, la pénétration régionale devrait dépasser les niveaux nord-américains d'ici la fin de la décennie, élargissant considérablement le marché mondial de l'articaïne chlorhydrate.

L'Amérique du Nord présente un contexte mature mais dynamique où l'intensité réglementaire façonne davantage le mix produit que le volume. La pression de l'Agence américaine des produits alimentaires et médicamenteux en faveur d'un étiquetage spécifique aux pédiatres a incité les formulateurs à soumettre des références à faible volume et faible concentration, qui représentent désormais 12 % des ventes nationales de cartouches. Parallèlement, certains États exigent des exercices trimestriels de réponse aux urgences et une certification en soutien vital pédiatrique pour les permis de sédation profonde utilisant l'articaïne, augmentant les coûts opérationnels mais soulignant la sécurité. Bien que la lidocaïne maintienne une présence dans certains cercles de pratique générale, les tendances en formation continue et les critères d'assurance s'orientent désormais vers l'articaïne pour les procédures restauratrices à haute valeur. Le Canada reflète ces évolutions, bien que l'étiquetage bilingue ajoute une couche de conformité qui allonge légèrement les délais de lancement. Combinés, ces éléments soutiennent une croissance régulière de la valeur pour le marché de l'articaïne chlorhydrate même dans les territoires nord-américains par ailleurs saturés.

Paysage Concurrentiel

L'offre mondiale est modérément concentrée, les cinq premiers fabricants représentant environ 62 % du volume de cartouches, plaçant le marché dans une bande oligopolistique classique. Septodont est en tête grâce à une production verticalement intégrée en France, au Canada et au Brésil, permettant un amortissement des prix et un redéploiement rapide des capacités lors de pénuries régionales d'épinéphrine. L'investissement de plus de 10 millions USD de l'entreprise dans Balanced Pharma pour co-développer des formulations d'articaïne à durée prolongée illustre une stratégie visant à dépasser l'anesthésie de base pour aller vers des plateformes différenciées de gestion de la douleur. 3M-ESPE et Dentsply Sirona consolident leur part grâce à des équipements de fauteuil groupés qui reposent sur des designs de cartouches propriétaires, verrouillant efficacement les consommables en aval.

Les pipelines d'innovation privilégient désormais les perfectionnements des systèmes d'administration. Les stylos à débit contrôlé par ordinateur calibrés pour les paramètres de l'articaïne réduisent le risque intravasculaire et sont en cours d'essai dans les hôpitaux universitaires. Les aiguilles en acier inoxydable à paroi mince avec des coupes de biseau propriétaires revendiquent une réduction de la force d'insertion, améliorant le confort du patient sans modifier le dosage. Pendant ce temps, les petites entreprises en Asie se concentrent sur des prix compétitifs à cartouche unique pour pénétrer les appels d'offres publics, une tactique qui augmente le volume mais offre une marge limitée. Les fusions et acquisitions sont probables à mesure que les coûts de conformité en matière de stérilité augmentent, rendant l'échelle de volume essentielle pour la viabilité à long terme sur le marché de l'articaïne chlorhydrate.

Les menaces proviennent des plateformes sans aiguille émergentes et des classes moléculaires non amides. Un dispositif photothermique ayant obtenu une autorisation réglementaire pour l'analgésie des tissus mous intra-oraux pourrait empiéter sur le positionnement à faible douleur de l'articaïne si les itérations futures atteignent la profondeur pulpaire. Cependant, les entreprises établies se couvrent en acquérant des participations minoritaires dans des start-ups développant de telles modalités, assurant une participation à la hausse. Les barrières à l'entrée restent élevées compte tenu des données cliniques étendues, de l'infrastructure de pharmacovigilance et de la gestion de la chaîne du froid exigées par les régulateurs. Par conséquent, le comportement concurrentiel devrait s'articuler autour des extensions de gamme, des kits à valeur ajoutée et de la co-commercialisation avec des plateformes de dentisterie numérique plutôt que sur des guerres de prix, maintenant des marges saines pour les principaux acteurs du marché de l'articaïne chlorhydrate.

Leaders du Secteur de l'Articaïne Chlorhydrate

Septodont

Dentsply Sirona

3M

Pierrel S.p.A.

Novocol Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Septodont a investi dans Balanced Pharma et nommé un cadre supérieur au conseil d'administration du partenaire pour accélérer les travaux sur les formulations d'articaïne à durée prolongée ciblant le contrôle de la douleur post-procédure.

- Octobre 2024 : Septodont et Premier Dental ont conclu un accord de distribution exclusive pour BufferPro, un système de tamponnage au fauteuil qui réduit l'inconfort de l'injection lorsqu'il est utilisé avec l'articaïne à 4 %.

- Juillet 2024 : Des chercheurs de l'Université du Sichuan ont synthétisé plus de 400 analogues de l'articaïne aux propriétés anti-inflammatoires améliorées en utilisant le cadre génératif DeepSA.

- Mars 2024 : Le Conseil dentaire de l'Ohio a appliqué des règles d'anesthésie mises à jour exigeant une certification de Soutien Vital Avancé pour la sédation profonde des patients de moins de huit ans lors de l'administration d'articaïne.

Portée du Rapport Mondial sur le Marché de l'Articaïne Chlorhydrate

| Anesthésie par Infiltration |

| Anesthésie par Bloc Nerveux |

| Autres Procédures Dentaires |

| Cliniques Dentaires |

| Hôpitaux |

| Instituts Académiques et de Recherche |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Anesthésie par Infiltration | |

| Anesthésie par Bloc Nerveux | ||

| Autres Procédures Dentaires | ||

| Par Utilisateur Final | Cliniques Dentaires | |

| Hôpitaux | ||

| Instituts Académiques et de Recherche | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'articaïne chlorhydrate ?

La taille du marché de l'articaïne chlorhydrate était de 1,51 milliard USD en 2025 et devrait atteindre 2,04 milliards USD d'ici 2030.

À quelle vitesse la demande d'anesthésie par infiltration à base d'articaïne croît-elle ?

L'infiltration détient 33,3 % de part et continue de se développer à mesure que les cliniques adoptent des formulations tamponnées qui raccourcissent le temps d'action.

Quelle région affiche la croissance la plus rapide de l'articaïne chlorhydrate ?

L'Asie-Pacifique devrait afficher un CAGR de 8,8 % jusqu'en 2030, dépassant les autres régions en termes de dynamique de croissance.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs ?

Les centres chirurgicaux ambulatoires consomment des volumes plus élevés par cas et devraient croître à un CAGR de 9,7 %, favorisant les cartouches d'articaïne premium à action prolongée.

Comment les règles de stérilité affectent-elles les fabricants ?

Les nouveaux tests de stérilité et de pyrogènes par lot ajoutent environ 12 % aux coûts unitaires, poussant les acteurs plus petits vers la consolidation.

Quelles innovations pourraient remettre en question les injections traditionnelles ?

Les dispositifs photothermiques sans aiguille et les promédicaments activés par les espèces réactives de l'oxygène sont en essais cliniques et pourraient modifier la dynamique de la demande d'ici 2030.

Dernière mise à jour de la page le: