Taille et Part du Marché des Revêtements Résistants aux Acides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.27 Milliards de dollars |

| Taille du Marché (2031) | 8.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Résistants aux Acides par Mordor Intelligence

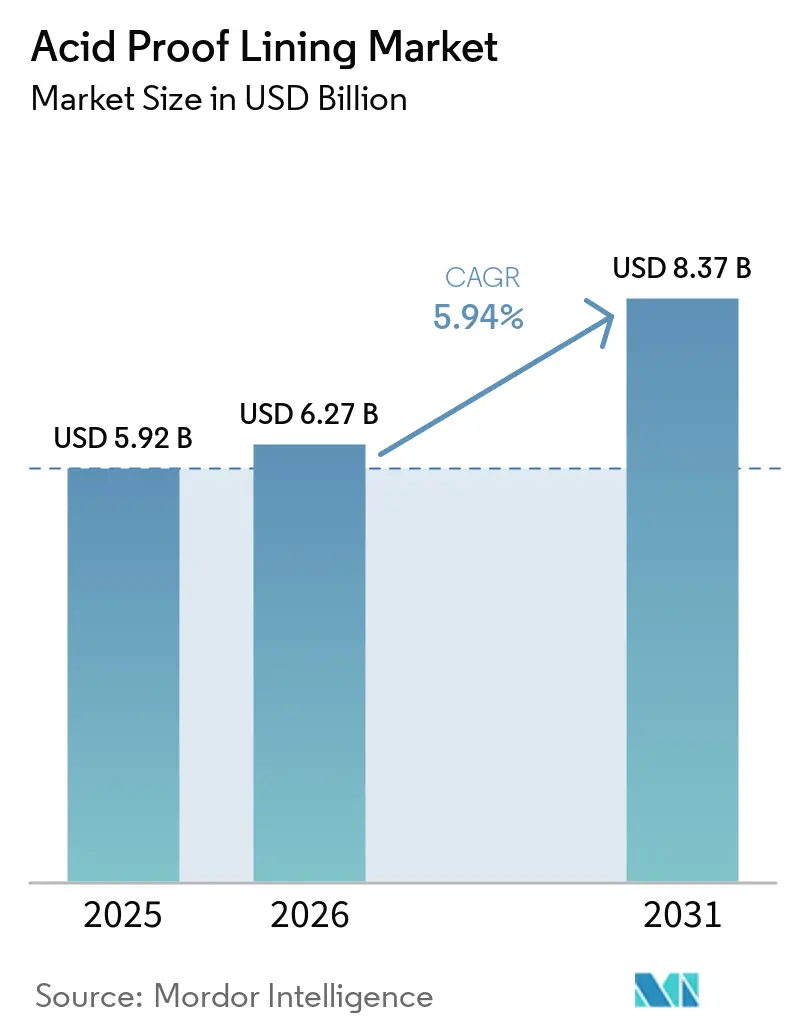

La taille du Marché des Revêtements Résistants aux Acides est projetée à 5,92 milliards USD en 2025, 6,27 milliards USD en 2026, et devrait atteindre 8,37 milliards USD d'ici 2031, avec un TCAC de 5,94 % de 2026 à 2031. Les opérateurs considèrent désormais la protection contre la corrosion comme un outil de préservation du capital, et non comme un coût de maintenance, car chaque jour d'arrêt non planifié peut effacer des millions en marge brute. Le plan d'équipement pétrochimique 2026-2029 de la Chine impose des revêtements résistants à la corrosion dans toutes les unités nouvelles et rénovées, garantissant une demande pluriannuelle et réduisant la volatilité des cycles de projet. Une vague simultanée d'investissements dans le dessalement au Moyen-Orient, menée par le projet Rabigh 4 IWP d'Arabie Saoudite d'une valeur de 675 millions USD, favorise les revêtements en brique céramique et en fluoropolymère qui résistent à la saumure hypersaline et aux biocides chlorés, offrant de meilleures performances par rapport aux systèmes époxy traditionnels. Les avancées technologiques dans les chaînes de valeur de l'énergie, des semi-conducteurs et de l'hydrogène stimulent le marché des revêtements résistants aux acides en introduisant des systèmes premium haute performance dans des environnements auparavant considérés comme trop agressifs pour les polymères. La consolidation de l'offre progresse à mesure que les entreprises mondiales acquièrent des applicateurs certifiés pour maintenir la qualité et gérer les coûts de conformité croissants liés aux nouvelles normes ISO.

Principaux Enseignements du Rapport

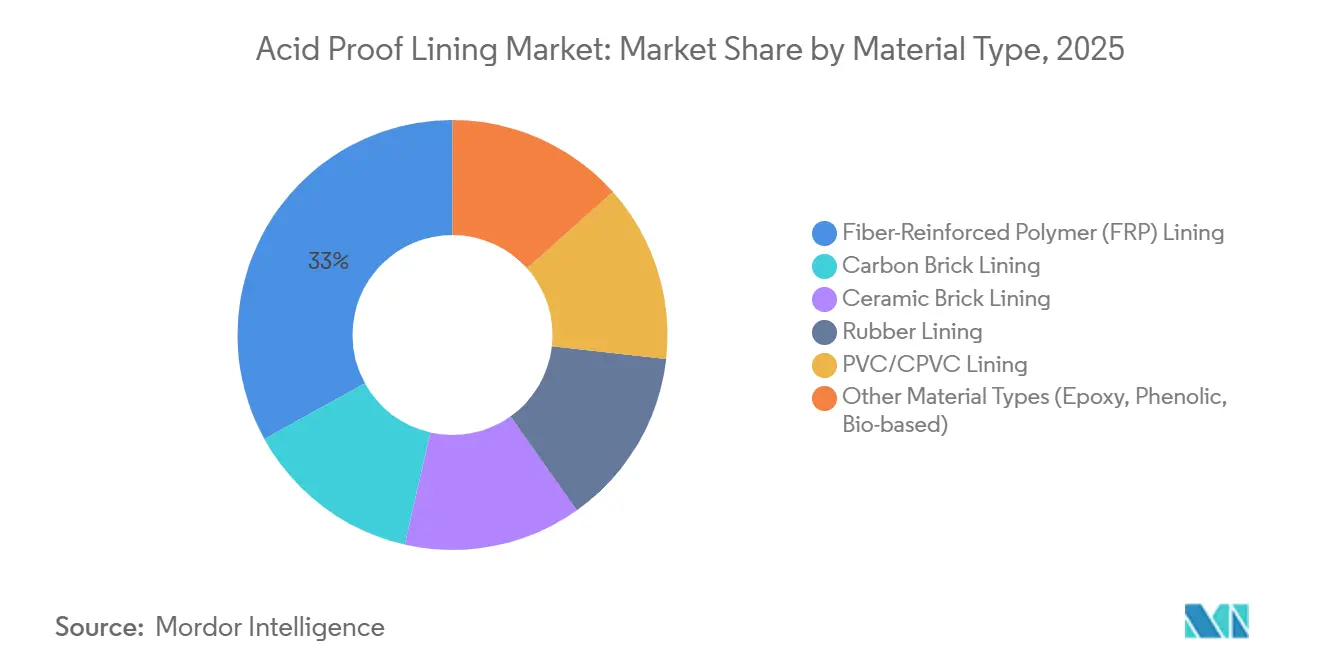

- Par type de matériau, le revêtement en polymère renforcé de fibres (PRF) a capturé 33,03 % de la part du marché des revêtements résistants aux acides en 2025, tandis que les autres matériaux (époxy, phénolique, biosourcé) devraient progresser à un TCAC de 6,42 % jusqu'en 2031.

- Par type de revêtement, le revêtement en carrelage a capturé 75,75 % de la part du marché des revêtements résistants aux acides en 2025 ; cependant, le revêtement monolithique a enregistré la croissance la plus rapide avec un TCAC de 6,73 % jusqu'en 2031.

- Par application, les réservoirs et cuves ont détenu 25,88 % de la part du marché des revêtements résistants aux acides en 2025, tandis que les tours et réacteurs devraient se développer à un TCAC de 6,89 % jusqu'en 2031.

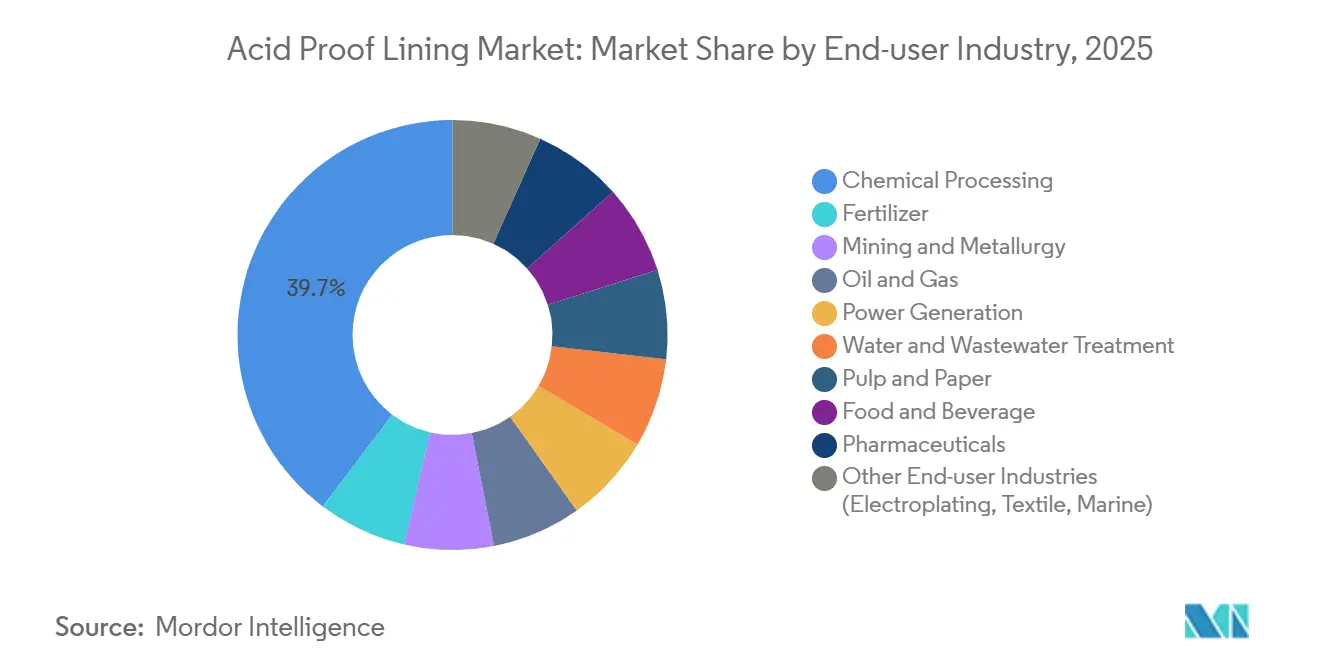

- Par secteur d'utilisation final, le traitement chimique a ancré la demande avec 39,69 % de la part du marché des revêtements résistants aux acides en 2025, tandis que la production d'énergie est le segment à la croissance la plus rapide avec un TCAC de 7,20 % jusqu'en 2031.

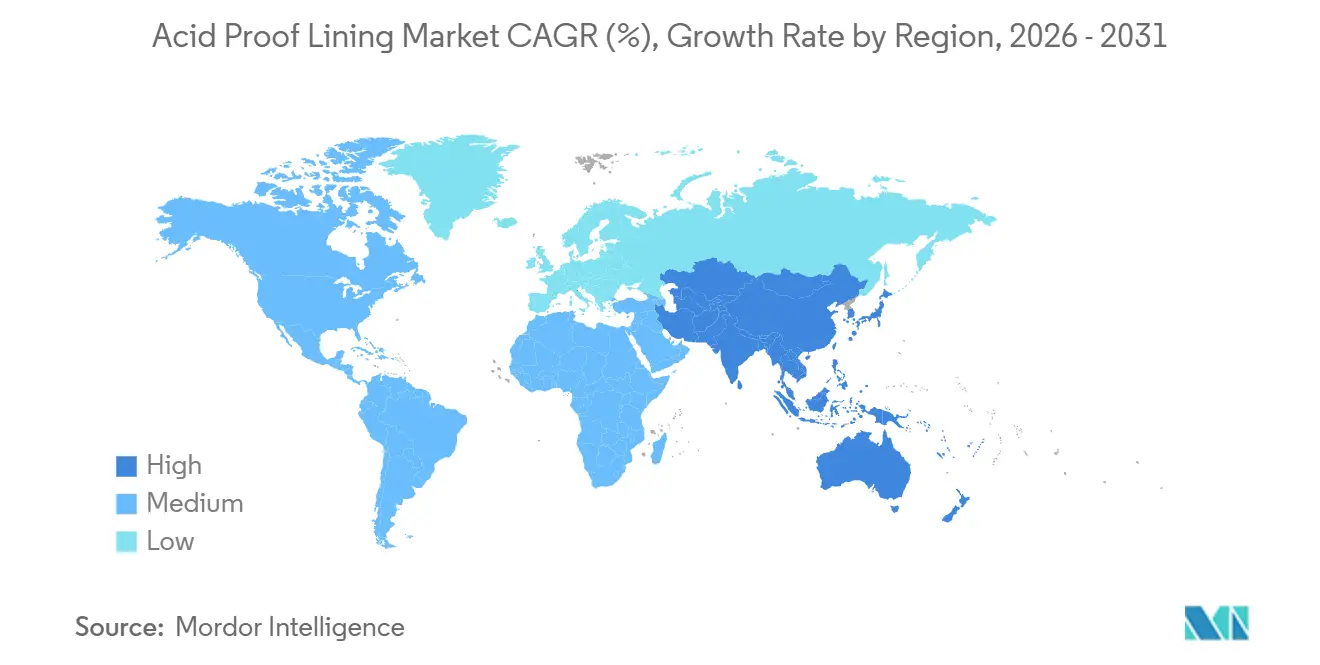

- Par géographie, l'Asie-Pacifique a détenu 46,27 % de la part du marché des revêtements résistants aux acides en 2025 et devrait croître à un TCAC de 6,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Résistants aux Acides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de résistance à la corrosion dans le traitement chimique | +1.8% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des infrastructures d'eaux usées et de dessalement | +1.3% | Moyen-Orient, Asie-Pacifique (Inde, ASEAN), Amérique du Nord | Long terme (≥ 4 ans) |

| Rénovation des actifs industriels vieillissants | +1.1% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Renforcement des mandats de durabilité en matière de sécurité des travailleurs | +0.9% | Mondial, mené par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de revêtements résistants à l'acide fluorhydrique dans la gravure de semi-conducteurs | +0.6% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Résistance à la Corrosion dans le Traitement Chimique

Les opérateurs de procédés augmentent les conditions de réaction pour améliorer le rendement, ce qui accélère la corrosion des systèmes traditionnels en brique de carbone et stimule la demande de revêtements duplex inoxydables et de revêtements à paillettes de verre haute épaisseur qui prolongent les intervalles de service de 18 mois à 5 ans. Les arrêts non planifiés dans les grands complexes ammoniac-urée coûtent entre 2 millions et 4 millions USD par jour, faisant de la durabilité un facteur direct de protection des bénéfices. Les appels d'offres exigent désormais une durée de vie minimale de conception de 15 ans et une certification ISO 16276-1:2025, réduisant le nombre de fournisseurs agréés et augmentant les valeurs moyennes des offres. Les usines de semi-conducteurs en transition vers les nœuds de 2 nanomètres ont doublé l'exposition à l'acide fluorhydrique, augmentant la demande de revêtements PFA et PTFE premium garantissant une contamination ionique nulle. Cela a créé un marché des revêtements résistants aux acides bifurqué : les usines de produits de base optent pour des systèmes vinylester économiques, tandis que les environnements ultrapurs paient des primes de trois à cinq fois supérieures pour les fluoropolymères.

Expansion des Infrastructures d'Eaux Usées et de Dessalement

La capacité municipale et industrielle de traitement des eaux usées se développe en Asie-Pacifique et au Moyen-Orient, les gouvernements accordant la priorité à la sécurité de l'eau. Les installations de dessalement exposent les revêtements à la saumure hypersaline, au dosage d'acide sulfurique et à l'injection continue de chlore, des conditions que la brique céramique peut endurer pendant 30 ans avec une perméation minimale. Les membranes en polyurée, pulvérisées à une épaisseur de 3 millimètres, durcissent rapidement et réduisent les temps d'arrêt lors des travaux de rénovation de 24 heures par réservoir, réduisant les budgets de maintenance de 60 % sur une décennie. Le risque de défaillance est coûteux : une seule panne dans une installation de 500 000 m³ par jour entraîne des pénalités d'achat d'eau de 1,5 million USD. Le renforcement réglementaire, comme les limites de métaux lourds GB 8978 de la Chine en 2025, oblige les fabricants à installer des revêtements résistants aux acides dans les cuves de neutralisation pour prévenir la lixiviation des contaminants.

Rénovation des Actifs Industriels Vieillissants

Environ 60 % des usines chimiques nord-américaines et européennes ont plus de 25 ans, ce qui conduit à une préférence pour la rénovation plutôt que le remplacement afin d'économiser du capital et d'accélérer les approbations de projets. Les rénovations en PEHD dans les unités d'acide sulfurique de la raffinerie de Schwechat en Autriche ont prolongé la durée de vie de conception de 20 ans à un cinquième du coût de nouvelles cuves. L'époxy à paillettes de verre a restauré 95 % de l'efficacité de transfert thermique dans l'absorbeur de désulfuration des gaz de combustion d'une centrale au charbon en Floride, retardant le remplacement d'un épurateur de 30 millions USD de 8 ans. La préparation de surface est essentielle : atteindre la propreté de sablage Sa2.5 dans des environnements humides peut augmenter les heures de main-d'œuvre de 40 %, tandis que les raccourcis réduisent de moitié l'adhérence et annulent les garanties. Les données du Japon montrent que les défaillances de canalisations sont passées de trois à une par an après une préparation rigoureuse et un revêtement intérieur en PVC, réduisant les temps d'arrêt de 75 %.

Renforcement des Mandats de Durabilité en Matière de Sécurité des Travailleurs

Les régulateurs lient désormais la durabilité des revêtements à la sécurité au travail. La révision 2024 de l'OSHA oblige les entreprises à documenter la durée de vie et les calendriers de remplacement des cuves stockant des corrosifs de catégorie 1[1]OSHA, "Mise à jour de la norme de communication des dangers 2024," osha.gov. Trois nouvelles normes ISO publiées en 2025 (ISO 21207, ISO 16276-1, ISO 16701) définissent les étapes obligatoires de préparation de surface, d'inspection et de sélection des systèmes, renforçant les exigences de conformité et éliminant les entrepreneurs sous-équipés. Le règlement européen sur les machines, en vigueur depuis janvier 2025, transfère la responsabilité aux fabricants d'équipements d'origine, incitant les fournisseurs d'équipements à spécifier des revêtements éprouvés pour atténuer les risques de rappel. Les coûts de conformité stimulent les fusions et acquisitions, comme l'achat par Sika d'Akkim pour 247 millions USD, qui a ajouté une capacité certifiée ISO sur les marchés émergents sensibles aux coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'installation et de cycle de vie élevé | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés et procédures complexes | -0.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Faible sensibilisation parmi les PME | -0.4% | Asie-Pacifique (hors Japon), Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Installation et de Cycle de Vie Élevé

Les coûts installés varient entre 150 et 600 USD par m², les fluoropolymères de spécialité étant vingt fois plus chers que les systèmes en caoutchouc de base, décourageant les projets avec des périodes de retour sur investissement de 3 à 5 ans. Les environnements humides augmentent encore les coûts, car le respect des normes de sablage Sa2.5 peut représenter 40 % du total des heures de main-d'œuvre. Les usines de méthanol chinoises en 2026 n'ont attiré que trois offres sur un appel d'offres de renforcement anticorrosion, indiquant que les barrières tarifaires réduisent la base d'entrepreneurs. Les coûts des matériaux varient également de manière significative ; les époxys lourds au prix de 50 à 150 CNY par kg se traduisent par des coûts installés de 200 à 500 CNY par m² lorsque la main-d'œuvre et l'échafaudage sont inclus.

Pénurie d'Applicateurs Qualifiés et Procédures Complexes

L'ASTM recense moins de 12 000 applicateurs certifiés en Amérique du Nord, soit une baisse de 20 % depuis 2019, ce qui réduit la disponibilité de la main-d'œuvre et augmente les salaires. Le revêtement en poudre de résine fluorée pour les outils de semi-conducteurs nécessite une cuisson en plusieurs étapes que seuls 15 entrepreneurs japonais peuvent réaliser selon des normes sans micropores. Un seul micropore dans un réservoir de 500 m² peut entraîner une corrosion latérale et nécessiter un nouveau revêtement dans les deux ans. La pulvérisation de polyurée haute pression nécessite également une gestion du point de rosée, limitant les jours de travail à 60 % de l'année civile dans les zones côtières de Chine. Les entreprises certifiées ISO atteignent un taux de réussite au premier passage de 95 %, tandis que les entrepreneurs non certifiés font face à des taux de reprise de 30 %, doublant les coûts des projets et érodant la confiance des acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Revêtement en Polymère Renforcé de Fibres (PRF) Maintient sa Position tandis que les Autres Matériaux Accélèrent

Le revêtement en polymère renforcé de fibres (PRF) représentait 33,03 % du chiffre d'affaires 2025, soulignant son adaptabilité sur des plages de température allant de −40 °C à 120 °C et sa compatibilité avec une large gamme de classes chimiques. La brique de carbone reste pertinente dans les réacteurs fonctionnant au-dessus de 200 °C, mais son installation est laborieuse. La brique céramique est performante dans les applications de boues abrasives, mais augmente le poids structurel de 15 %. Le caoutchouc continue de dominer dans les applications minières où la résistance aux chocs est essentielle.

Le segment des autres matériaux, incluant les options époxy, phénolique et biosourcées, devrait croître à un TCAC de 6,42 % jusqu'en 2031, porté par un éloignement des systèmes à base de pétrole, les acheteurs accordant de plus en plus la priorité à la réduction de l'empreinte CO₂ dans leurs décisions d'achat. L'époxy biosourcé Soy-PK, qui atteint une résistance à la traction supérieure à 25 MPa et réduit le carbone incorporé de 40 %, gagne du terrain dans les revêtements de réservoirs alimentaires. Le PVC et le CPVC restent des matériaux clés dans le traitement pharmaceutique en raison de la conformité FDA, mais les restrictions à venir sur le chlore dans le cadre du règlement REACH pourraient affecter leurs perspectives à moyen terme.

Par Type de Revêtement : Les Revêtements Monolithiques Sans Joint Progressent en Rapidité et en Intégrité

Les revêtements en carrelage représentaient 75,75 % du chiffre d'affaires 2025, soutenus par des décennies de données terrain démontrant une durabilité de 25 ans dans les applications d'acide sulfurique et phosphorique. Les revêtements en brique restent pertinents dans les rénovations de cheminées et de conduits où les propriétés réfractaires sont essentielles.

Les revêtements monolithiques devraient croître à un TCAC de 6,73 % jusqu'en 2031, portés par l'adoption de systèmes de pulvérisation à plusieurs composants qui durcissent en quelques minutes, permettant des délais d'exécution de 24 heures et réduisant les fenêtres d'arrêt de 50 %. Les époxys à paillettes de verre, qui incorporent jusqu'à 40 % de paillettes en poids, réduisent la perméabilité de dix fois par rapport à l'époxy standard et répondent aux normes pharmaceutiques ultrapures. Les membranes sans joint distribuent également les contraintes de manière plus uniforme que les carrelages jointoyés, comme le confirment les simulations par éléments finis des charges de pression cyclique dans les réacteurs à hydrogène.

Par Application : Les Tours et Réacteurs Émergent comme Épicentre de Croissance

Les réservoirs et cuves représentaient 25,88 % de la demande 2025, reflétant leur utilisation répandue dans tous les secteurs. Cependant, la croissance de ce segment s'aligne davantage sur les tendances du PIB que sur les avancées technologiques. Les applications de stockage et de confinement reposent sur des spécifications standard, faisant du prix un facteur clé dans les décisions d'achat. Les conduits et les carnaux bénéficient des rénovations environnementales, mais font face à une croissance limitée en raison du plafonnement de la capacité charbonnière.

Les tours et réacteurs devraient croître à un TCAC de 6,89 % jusqu'en 2031, portés par les avancées dans les électrolyseurs d'hydrogène vert et les absorbeurs de gaz acides à haute température. Le marché des revêtements résistants aux acides pour les piles d'électrolyseurs est soutenu par des projets comme H2FUTURE en Autriche, qui spécifie des revêtements PFA pour un cycle de service de 10 ans dans des environnements KOH à 80 °C. Les tours caustiques revêtues de céramique, comme celles du hub de 100 MW de Hambourg, témoignent de la volonté des opérateurs d'investir dans des solutions premium pour une durée de service de 30 ans dans des conditions alcalines chaudes.

Par Secteur d'Utilisation Final : La Production d'Énergie Progresse Rapidement, le Traitement Chimique Ancre la Demande

Le traitement chimique détenait une part de chiffre d'affaires de 39,69 % en 2025, porté par le grand nombre d'usines et la variété des matières premières corrosives. Par exemple, les nouveaux complexes d'engrais en Inde seuls ont nécessité environ 250 000 m² de revêtement en 2025. L'exploitation minière et la métallurgie mûrissent à un rythme plus lent, mais connaissent des innovations en matière de matériaux, comme les revêtements en caoutchouc silicone qui prolongent la durée de vie de huit fois dans les réservoirs de lixiviation d'or.

La production d'énergie est le secteur d'utilisation final à la croissance la plus rapide, avec un TCAC projeté de 7,20 % jusqu'en 2031. Cette croissance est alimentée par les rénovations des centrales au charbon pour les systèmes de désulfuration des gaz de combustion et le développement de l'infrastructure d'hydrogène vert. Le marché des revêtements résistants aux acides pour les absorbeurs de désulfuration des gaz de combustion se développe à mesure que les épurateurs exposent l'acier au carbone à des environnements de pH 2-4, nécessitant des revêtements à paillettes de verre ou vinylester avec des certifications de durabilité de 15 ans. De plus, les projets d'électrolyseurs à membrane échangeuse de protons financés par le Département de l'Énergie des États-Unis en 2025 stimulent la demande de revêtements premium capables de résister aux boucles de circulation d'acide[2]Département de l'Énergie des États-Unis, "Attributions de financement pour les électrolyseurs à membrane échangeuse de protons," doe.gov.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 46,27 % du chiffre d'affaires mondial en 2025 et devrait croître à un TCAC de 6,92 % jusqu'en 2031. La croissance est soutenue par les initiatives de modernisation pétrochimique de la Chine, les expansions des usines d'engrais en Inde et les projets de rénovation au Japon portés par des évaluations diagnostiques. Les industries des semi-conducteurs de Corée du Sud et de Taïwan nécessitent des confinements résistants à l'acide fluorhydrique, tandis que les usines de valorisation énergétique des déchets de l'ASEAN stimulent la demande de revêtements de désulfuration des gaz de combustion malgré les retards d'autorisation.

L'Amérique du Nord fait face à des défis liés au vieillissement des infrastructures industrielles et aux pénuries de main-d'œuvre, qui ont augmenté les coûts d'installation jusqu'à 35 %. Le financement fédéral américain pour les infrastructures hydrauliques stimule la demande de revêtements pour les digesteurs d'eaux usées, tandis que la relocalisation au Mexique stimule la demande de systèmes de traitement des eaux usées électroniques. Cependant, les pénuries d'entrepreneurs ralentissent l'exécution des projets.

Le marché européen est façonné par des mandats réglementaires exigeant des mises à niveau des revêtements dans les installations chimiques et pharmaceutiques. BASF en Allemagne consolide sa capacité tout en réinvestissant dans des systèmes de protection, et la croissance pharmaceutique post-Brexit au Royaume-Uni stimule la demande de revêtements époxy conformes à la FDA. Les projets pilotes d'hydrogène vert nordiques contribuent à des volumes faibles mais stratégiques.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient des parts plus faibles du marché. En Amérique du Sud, les expansions de l'industrie de la pâte à papier au Brésil et les projets de saumure de lithium en Argentine stimulent la demande de revêtements résistants aux caustiques. Au Moyen-Orient, les projets Rabigh 4 en Arabie Saoudite et Hatta aux Émirats Arabes Unis sont des contributeurs clés. Le secteur minier en Afrique du Sud fait face à des défis liés aux coupures de courant, retardant les activités de maintenance à 2026-2027.

Paysage Concurrentiel

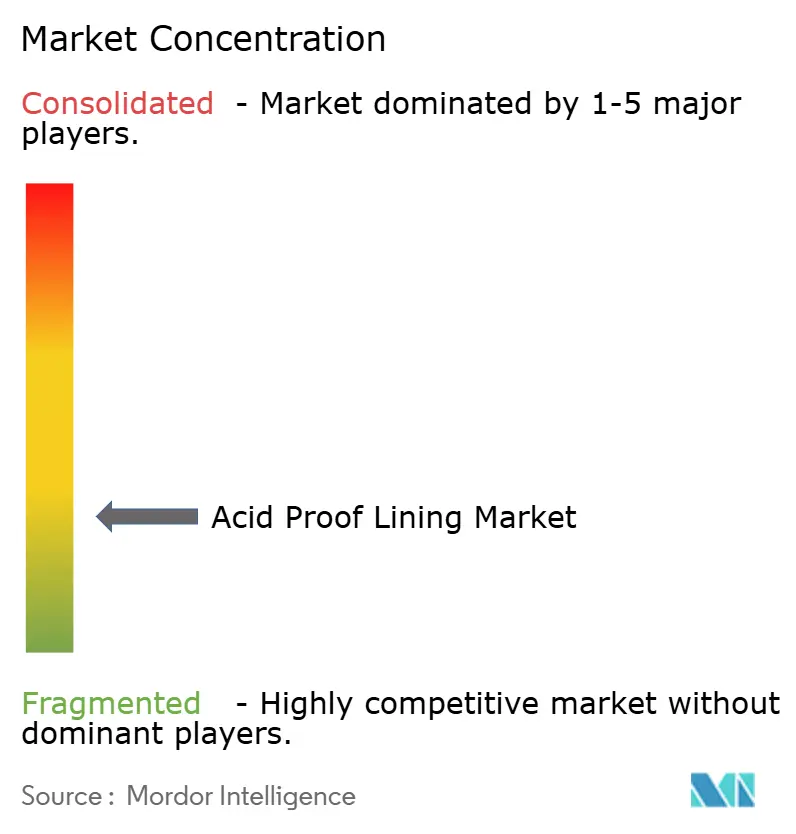

Le marché des revêtements résistants aux acides se caractérise par une faible concentration, avec des acteurs clés incluant STEULER-KCH GmbH, Chemco International Ltd, Jotun, The Sherwin-Williams Company et Saint-Gobain. L'acquisition d'Akkim par Sika en 2026 a élargi sa capacité d'application certifiée dans les régions sensibles aux coûts et ajouté des produits polyuréthane propriétaires. L'acquisition par Saint-Gobain d'Ovniver au Brésil en 2024 a étendu ses solutions céramiques aux industries de la pâte à papier et de l'exploitation minière en Amérique du Sud.

La concurrence varie selon les applications. Les revêtements de réservoirs de base sont dominés par des fournisseurs locaux comme Kothari Corrosion Controllers, qui opèrent avec des marges brutes de 12 à 18 %. En revanche, les projets de semi-conducteurs et pharmaceutiques commandent des marges plus élevées de 35 à 45 % en raison des exigences strictes de certification ISO 12944-8:2017 et FDA. Hempel exploite ses technologies de silicone marines pour les industries de procédés, comme le démontrent les applications Hempaguard NB sur les coques Maersk, qui valident la chimie anti-encrassement pour les actifs terrestres.

Des opportunités de croissance existent dans l'hydrogène vert, la valorisation énergétique des déchets et les revêtements biosourcés. Les startups développant des époxys renforcés au graphène montrent des promesses avec des capacités d'auto-réparation, bien qu'aucune n'ait encore passé le test de vieillissement accéléré de 10 000 heures. L'adoption des jumeaux numériques élargit les écarts de performance, les multinationales utilisant des réseaux de capteurs pour la modélisation prédictive de la corrosion, tandis que les petites entreprises s'appuient sur des inspections traditionnelles basées sur le calendrier. Cette tendance favorise les fournisseurs qui intègrent la surveillance aux services de maintenance.

Leaders du Secteur des Revêtements Résistants aux Acides

STEULER-KCH GmbH

Chemco International Ltd

Jotun

Saint-Gobain

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : BASF a inauguré une installation de production de dispersions élargie et modernisée à Durban, en Afrique du Sud. Ce développement a soutenu le marché des revêtements résistants aux acides en améliorant la disponibilité de matériaux de dispersion de haute qualité utilisés dans les revêtements de protection.

- Février 2026 : Hempel A/S a appliqué son revêtement silicone Hempaguard NB sur des navires neufs pour Maersk au chantier naval de Yangzijiang en Chine. Cela a démontré la pertinence des technologies de revêtement avancées dans le marché des revêtements résistants aux acides en montrant leur capacité à fournir une protection durable et à s'intégrer de manière transparente dans les flux de travail industriels.

Portée du Rapport sur le Marché Mondial des Revêtements Résistants aux Acides

Le revêtement résistant aux acides est un système de protection anticorrosion, utilisant généralement des carrelages, des briques ou des résines, appliqué sur des surfaces en béton et en acier pour prévenir les dommages causés par les acides, les alcalis et les solvants. Il est largement utilisé dans les environnements industriels pour protéger les réservoirs, les cuves et les sols dans les installations chimiques, pétrochimiques et de transformation alimentaire.

Le Marché des Revêtements Résistants aux Acides est segmenté par type de matériau, type de revêtement, application, secteur d'utilisation final et géographie. Par type de matériau, le marché est segmenté en revêtement en polymère renforcé de fibres (PRF), revêtement en brique de carbone, revêtement en brique céramique, revêtement en caoutchouc, revêtement en PVC/CPVC et autres types de matériaux (époxy, phénolique, biosourcé). Par type de revêtement, le marché est segmenté en revêtement en carrelage, revêtement en brique, revêtement monolithique et revêtement membranaire. Par application, le marché est segmenté en réservoirs et cuves, systèmes de stockage et de confinement, conduits, tuyaux et carnaux, sols et drains, tours et réacteurs, et cheminées et conduits de fumée. Par secteur d'utilisation final, le marché est segmenté en traitement chimique, engrais, exploitation minière et métallurgie, pétrole et gaz, production d'énergie, traitement des eaux et des eaux usées, pâte à papier et papier, alimentation et boissons, produits pharmaceutiques et autres secteurs d'utilisation final (galvanoplastie, textile, marine). Le rapport couvre également la taille du marché et les prévisions pour les revêtements résistants aux acides dans 19 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Revêtement en Polymère Renforcé de Fibres (PRF) |

| Revêtement en Brique de Carbone |

| Revêtement en Brique Céramique |

| Revêtement en Caoutchouc |

| Revêtement en PVC/CPVC |

| Autres Types de Matériaux (Époxy, Phénolique, Biosourcé) |

| Revêtement en Carrelage |

| Revêtement en Brique |

| Revêtement Monolithique |

| Revêtement Membranaire |

| Réservoirs et Cuves |

| Systèmes de Stockage et de Confinement |

| Conduits, Tuyaux et Carnaux |

| Sols et Drains |

| Tours et Réacteurs |

| Cheminées et Conduits de Fumée |

| Traitement Chimique |

| Engrais |

| Exploitation Minière et Métallurgie |

| Pétrole et Gaz |

| Production d'Énergie |

| Traitement des Eaux et des Eaux Usées |

| Pâte à Papier et Papier |

| Alimentation et Boissons |

| Produits Pharmaceutiques |

| Autres Secteurs d'Utilisation Final (Galvanoplastie, Textile, Marine) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Revêtement en Polymère Renforcé de Fibres (PRF) | |

| Revêtement en Brique de Carbone | ||

| Revêtement en Brique Céramique | ||

| Revêtement en Caoutchouc | ||

| Revêtement en PVC/CPVC | ||

| Autres Types de Matériaux (Époxy, Phénolique, Biosourcé) | ||

| Par Type de Revêtement | Revêtement en Carrelage | |

| Revêtement en Brique | ||

| Revêtement Monolithique | ||

| Revêtement Membranaire | ||

| Par Application | Réservoirs et Cuves | |

| Systèmes de Stockage et de Confinement | ||

| Conduits, Tuyaux et Carnaux | ||

| Sols et Drains | ||

| Tours et Réacteurs | ||

| Cheminées et Conduits de Fumée | ||

| Par Secteur d'Utilisation Final | Traitement Chimique | |

| Engrais | ||

| Exploitation Minière et Métallurgie | ||

| Pétrole et Gaz | ||

| Production d'Énergie | ||

| Traitement des Eaux et des Eaux Usées | ||

| Pâte à Papier et Papier | ||

| Alimentation et Boissons | ||

| Produits Pharmaceutiques | ||

| Autres Secteurs d'Utilisation Final (Galvanoplastie, Textile, Marine) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des revêtements résistants aux acides ?

Le marché des revêtements résistants aux acides s'élève à 6,27 milliards USD en 2026 et devrait atteindre 8,37 milliards USD d'ici 2031.

Quel type de matériau domine le chiffre d'affaires en 2025 ?

Le revêtement en polymère renforcé de fibres (PRF) a dominé avec une part de 33,03 % en 2025 grâce à son équilibre entre résistance chimique et résistance mécanique.

Qu'est-ce qui stimule la demande dans le secteur de la production d'énergie ?

Les rénovations pour la désulfuration des gaz de combustion et les électrolyseurs à hydrogène à base d'acide nécessitent des revêtements durables capables de résister à des milieux à faible pH et haute température.

Pourquoi les revêtements monolithiques gagnent-ils en dynamisme jusqu'en 2031 ?

Les systèmes polyurée sans joint et les époxys à paillettes de verre réduisent de moitié les fenêtres d'arrêt et éliminent les points de défaillance des joints de mortier, générant une croissance de TCAC de 6,73 % jusqu'en 2031.

Dernière mise à jour de la page le: