Taille et part du marché de l'acide palmitique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 414.96 Millions de dollars américains |

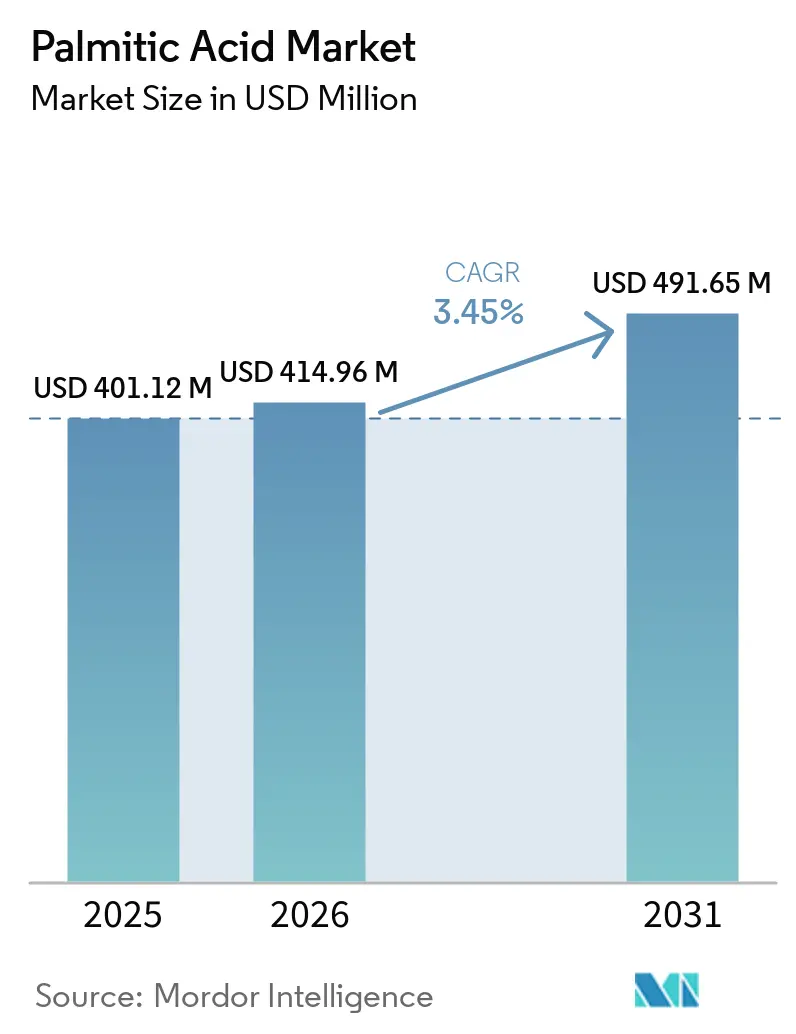

| Taille du Marché (2031) | 491.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'acide palmitique par Mordor Intelligence

La taille du marché de l'acide palmitique devrait passer de 401,12 millions USD en 2025 à 414,96 millions USD en 2026 et est prévue pour atteindre 491,65 millions USD d'ici 2031, à un CAGR de 3,45 % sur la période 2026-2031. Les récentes fluctuations de prix déclenchées par l'escalade du mélange biodiesel en Indonésie, les coûts de conformité au Règlement de l'Union européenne sur la déforestation (EUDR) et le resserrement des matières premières des petits exploitants ont reconfiguré les stratégies d'approvisionnement sur l'ensemble du marché de l'acide palmitique. Les accords d'achat ferme par fermentation de précision signés en 2025 et les ajouts de capacité dépassant 600 000 tonnes par an en Asie-Pacifique illustrent la façon dont les producteurs s'orientent vers des filières à faible émission de carbone et l'autosuffisance régionale. Parallèlement, les raffineurs intégrés verticalement captent les primes liées à l'EUDR grâce à la traçabilité par chaîne de blocs, laissant les négociants de niveau intermédiaire vulnérables à la compression des marges. L'intensification de la demande en aval de la part des marques de beauté propre et des formulateurs de bio-lubrifiants continue de renforcer le profil défensif et modérément croissant du marché de l'acide palmitique.

Principaux enseignements du rapport

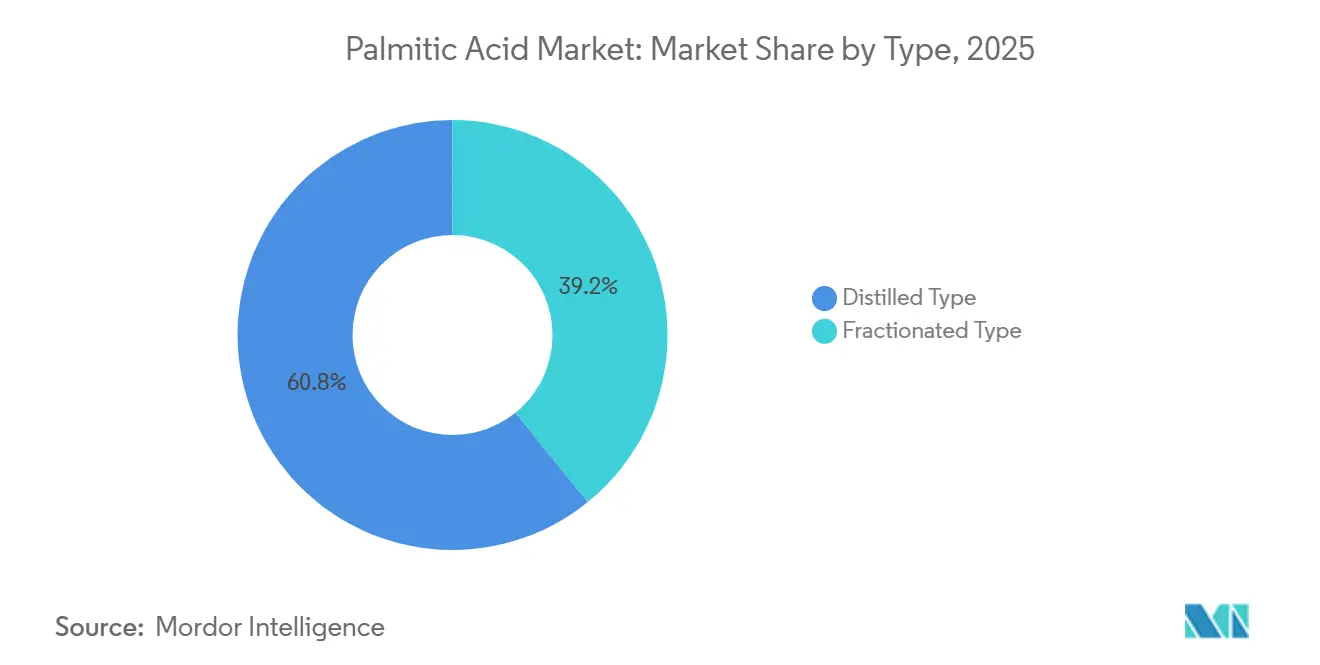

- Par type, les grades distillés ont représenté 60,84 % de la part du marché de l'acide palmitique en 2025, tandis que les grades fractionnés devraient croître à un CAGR de 4,21 % jusqu'en 2031.

- Par source, les matières premières d'origine végétale ont représenté 75,62 % de la taille du marché de l'acide palmitique en 2025 et se développent à un CAGR de 3,98 % jusqu'en 2031, portées par les gains de certification de la chaîne d'approvisionnement RSPO.

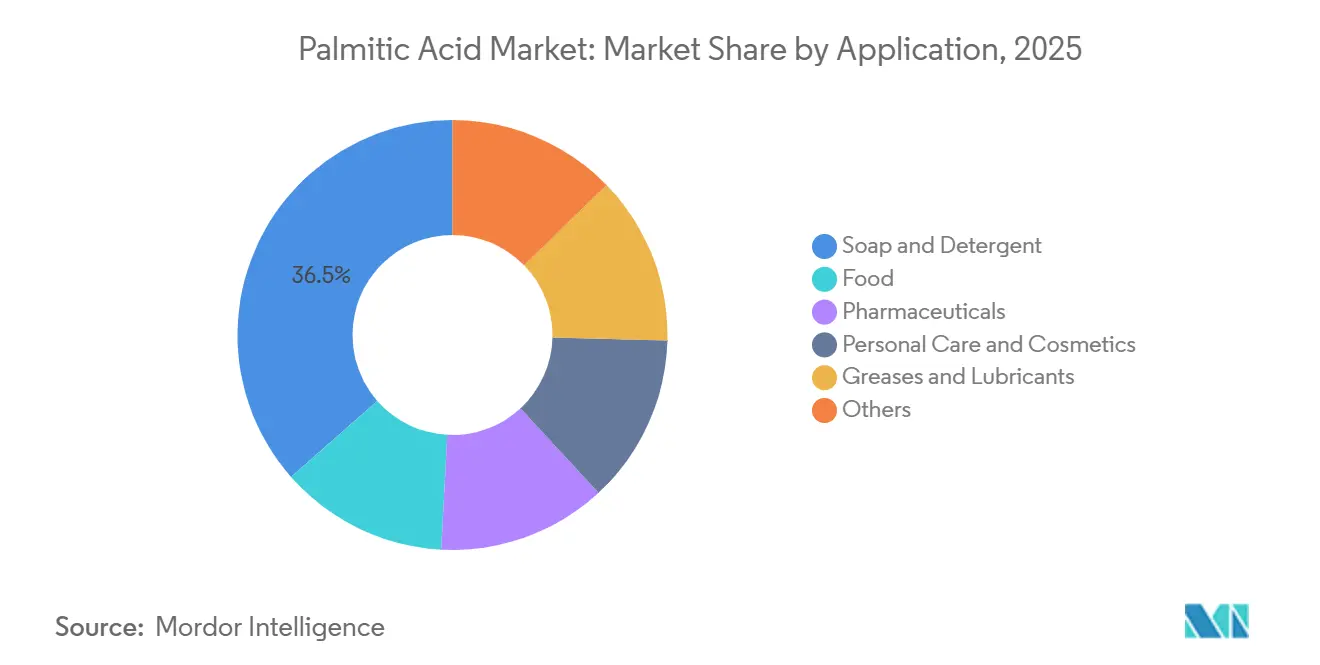

- Par application, le savon et le détergent ont représenté 36,47 % des revenus en 2025 ; les soins personnels et cosmétiques progressent à un CAGR de 4,74 % jusqu'en 2031.

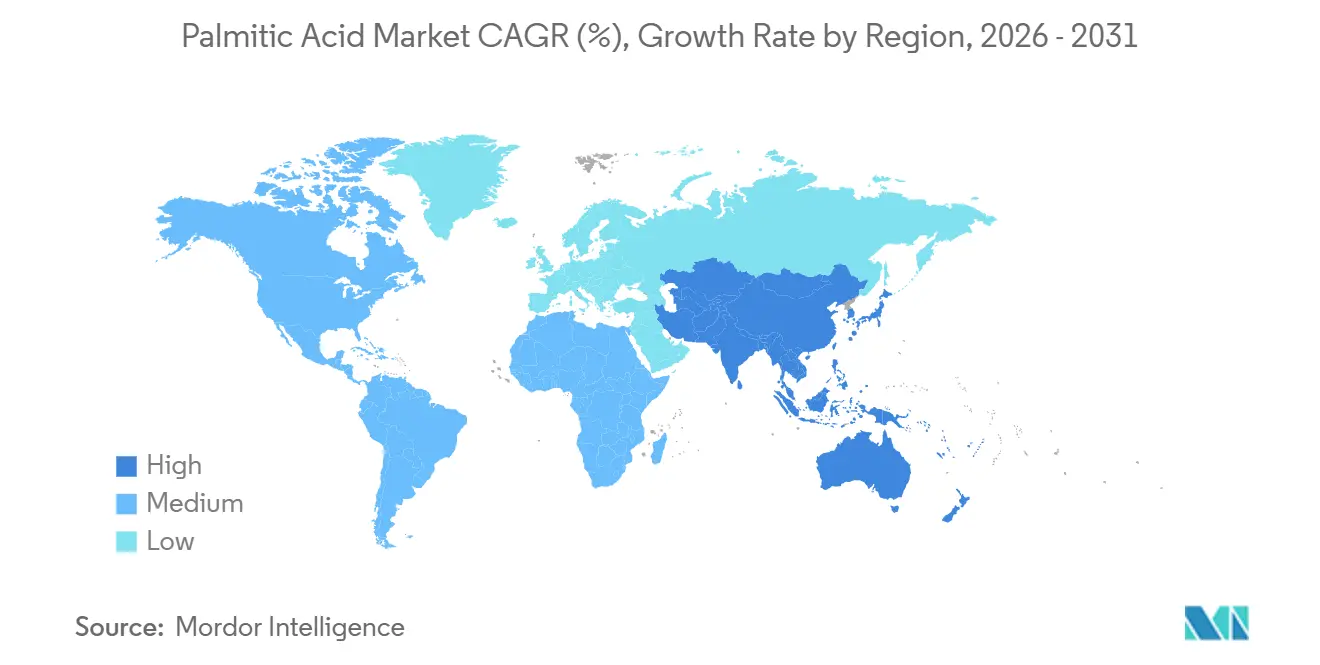

- Par géographie, l'Asie-Pacifique a capté 46,28 % de la part du marché de l'acide palmitique en 2025 et devrait afficher un CAGR de 4,32 % jusqu'en 2031, soutenu par de nouveaux projets oléochimiques chinois et malaisiens.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acide palmitique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les soins personnels et cosmétiques | +0.6% | Mondial, avec une concentration en Amérique du Nord et en Europe pour les formulations de beauté propre | Moyen terme (2-4 ans) |

| Utilisation croissante dans les formulations d'aliments transformés et de boissons | +0.4% | Mondial, en particulier en Asie-Pacifique pour les applications de boulangerie et de confiserie | Moyen terme (2-4 ans) |

| Expansion de la capacité oléochimique en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique via les corridors d'exportation | Court terme (≤ 2 ans) |

| Essor des bio-lubrifiants utilisant des esters palmitiques | +0.5% | Amérique du Nord et Europe pour les applications automobiles ; Asie-Pacifique pour les machines industrielles | Long terme (≥ 4 ans) |

| Filières de fermentation de précision réduisant l'empreinte carbone | +0.3% | Adoption précoce en Amérique du Nord et en Europe ; montée en puissance en Asie-Pacifique après 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les soins personnels et cosmétiques

Les labels de beauté propre spécifient de plus en plus le palmitate de cétyle à une pureté de 99 %, en l'intégrant à hauteur de 10-15 % dans les crèmes barrières et de 5-20 % dans les baumes à lèvres pour étayer les allégations d'origine naturelle[1]Cosmetics Info, "Profil de sécurité du palmitate de cétyle," cosmeticsinfo.org. L'approvisionnement certifié RSPO a progressé de 22 % en glissement annuel pour atteindre un volume projeté de 1,5 million de tonnes au quatrième trimestre 2025, mais les distributeurs européens rejettent désormais les modèles Masse Équilibrée et Livre-et-Revendication et exigent à la place des matières Identité Préservée ou Ségrégées susceptibles de satisfaire les seuils de traçabilité EUDR à venir. Cette bifurcation fait monter les primes de l'acide palmitique certifié de 80 USD par tonne et hausse les cotations du palmitate d'isopropyle conforme à l'EUDR de 10-15 USD par tonne, incitant les formulateurs soit à absorber les coûts, soit à se tourner vers des émollients dérivés du colza. Les hydratants utilisant 5-10 % d'acide palmitique et les nettoyants 2-5 %, les formulations de soins personnels positionnent ce segment comme la tranche à la croissance la plus rapide du marché de l'acide palmitique jusqu'en 2031. Cette évolution souligne comment les normes d'achat liées aux critères ESG (Environnementaux, Sociaux et de Gouvernance) se traduisent directement par une croissance du chiffre d'affaires pour les producteurs de matières premières traçables.

Utilisation croissante dans les formulations d'aliments transformés et de boissons

La stéarine de palme fractionnée contenant 60,6 % de C16:0 est largement utilisée dans les shortenings de boulangerie et les composés chocolatés pour remplacer les huiles partiellement hydrogénées interdites dans de nombreuses juridictions[2]Cargill, "Fiche d'information sur l'expansion des graisses spéciales de Port Klang," cargill.com. L'expansion de Cargill en 2026 à Port Klang introduit des produits à faible teneur en acides gras trans formulés avec des fractions palmitiques plus élevées qui se solidifient à température ambiante sans durcissement ultérieur. Parallèlement, les fabricants de margarine et de confiserie en Chine bénéficient de l'harmonisation GB/T 18009-2025 qui simplifie le dédouanement des intermédiaires dérivés du palme, soutenant une demande incrémentale au sein du marché de l'acide palmitique. Bien que les initiatives de réduction du sucre puissent freiner les volumes de confiserie, les systèmes de matières grasses fonctionnelles reposant sur l'acide palmitique continuent de sous-tendre la texture, la sensation en bouche et la stabilité oxydative dans les aliments à longue conservation. En conséquence, la demande en aliments transformés devrait apporter une hausse régulière à un chiffre moyen des volumes mondiaux au cours de la période de prévision.

Expansion de la capacité oléochimique en Asie-Pacifique

La part de 46,28 % de l'Asie-Pacifique sur le marché de l'acide palmitique en 2025 reflète un déploiement massif de capitaux par des agro-industries intégrées. KLK OLEO a mis en service 500 000 tonnes de nouvelle capacité en acides gras à Zhangjiagang, en Chine, en mars 2026, et a réservé 706 millions CNY (178,53 millions USD) pour des esters de spécialité et des alcools gras en Malaisie. IOI Oleochemicals a suivi avec l'acquisition de Cremer Oleo Germany pour 89,4 millions EUR (105,39 millions USD), ajoutant 39 200 tonnes par an et diversifiant ses approvisionnements vers les suifs. Cargill, Incorporated. et Emery Oleochemicals ont également annoncé des expansions et des opérations de déblocage de capacité financées par sukuk, qui portent collectivement l'offre régionale à plus de 600 000 tonnes par an. La norme chinoise actualisée sur l'huile de palmiste, entrée en vigueur en mars 2026, élimine les écarts de qualité qui freinaient auparavant les importations et ancre ainsi la disponibilité à long terme des matières premières. Ces initiatives maintiennent les avantages du fret à l'intérieur de la région tout en exportant les volumes excédentaires vers des acheteurs du Moyen-Orient et d'Afrique sensibles aux prix.

Essor des bio-lubrifiants utilisant des esters palmitiques

Les formulateurs de graisses automobiles et industrielles utilisent le palmitate de 2-éthylhexyle pour obtenir des réductions d'émissions de gaz à effet de serre allant jusqu'à 84 % par rapport aux bases d'huile minérale. Les graisses complexes au lithium formulées avec des savons d'acide palmitique présentent des points de goutte supérieurs à 260 °C et respectent les protocoles IS 14847-2000 pour les roulements à haute pression. L'expansion du portefeuille d'Emery Oleochemicals en 2024 a introduit des esters palmitate pour la protection des cultures et les champs pétrolifères, élargissant les marchés adressables aux lubrifiants lourds. Des primes de coût de 15-25 % et des homologations limitées des équipementiers (fabricants d'équipements d'origine) freinent la pénétration, bien que les éventuels mécanismes de tarification du carbone en Europe et aux États-Unis pourraient combler l'écart d'ici 2030. En conséquence, les bio-lubrifiants devraient exercer une attraction à long terme sur le marché de l'acide palmitique sans éclipser la demande conventionnelle en savon ou en grade alimentaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de durabilité et de déforestation liées à l'huile de palme | -0.50% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord due aux engagements de durabilité des entreprises et à l'activisme des consommateurs | Moyen terme (2-4 ans) |

| Volatilité des prix de l'huile de palme brute | -0.50% | Mondial, en particulier pour les producteurs et importateurs d'Asie-Pacifique en Europe et en Amérique du Nord confrontés à des pressions sur les coûts des matières premières | Court terme (≤ 2 ans) |

| Coûts de conformité au Règlement de l'Union européenne sur la déforestation | -0.60% | Impact principal en Europe ; retombées sur les exportateurs d'Asie-Pacifique (Indonésie, Malaisie) et les chaînes d'approvisionnement mondiales desservant les marchés de l'UE | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Préoccupations en matière de durabilité et de déforestation liées à l'huile de palme

L'EUDR, entrant en vigueur le 30 décembre 2026, oblige les opérateurs à fournir des polygones de géolocalisation pour les plantations de plus de 4 hectares et impose des pénalités pouvant atteindre 4 % du chiffre d'affaires au sein de l'Union européenne (UE) en cas de non-conformité. L'acide palmitique sous le code SH 2915 70 fait donc l'objet d'un contrôle complet du risque de déforestation, similaire à celui de l'huile de palme brute. Les petits exploitants représentant environ 41 % des superficies indonésiennes et 27 % des superficies malaisiennes manquent souvent de registres fiables d'utilisation des terres, créant des lacunes d'approvisionnement qui favorisent les grands groupes intégrés dotés d'outils de vérification par satellite. Les saisies militaires de 3,7 millions d'hectares en Indonésie fin 2025 ont en outre fait chuter les rendements sur les parcelles concernées à seulement 23 tonnes de régimes de fruits frais par mois, bien en deçà des références habituelles de 80-100 tonnes, accentuant la tension sur l'offre. Avec seulement 20 % de l'huile de palme mondiale portant le statut RSPO en 2025, l'exposition aux risques réputationnels et réglementaires reste élevée et tempère la croissance sous-jacente du marché de l'acide palmitique.

Volatilité des prix de l'huile de palme brute

Les prix de référence de l'huile de palme brute ont oscillé entre 915 USD par tonne en janvier 2026 (Indonésie) et 4 514 MYR par tonne, soit environ 1 010 USD, en octobre 2025 (Malaisie) en raison des fluctuations de rendement liées à La Niña et de la hausse des mélanges biodiesel vers B60. Le resserrement de l'offre d'huile acide de palme, en baisse de 11-12 % en glissement annuel en 2025, a poussé les primes pour les volumes certifiés ISCC à 50-100 USD par tonne. Une telle volatilité comprime les marges des acteurs oléochimiques de taille intermédiaire sans domaines sécurisés ni contrats d'achat ferme pluriannuels. Les raffineurs intégrés disposant d'une optionnalité de basculement entre biodiesel, oléochimie et marchés alimentaires peuvent arbitrer les écarts, mais le marché de l'acide palmitique dans son ensemble est confronté à des chocs périodiques sur les coûts des intrants qui entravent la planification à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les seuils de pureté favorisent la domination des grades distillés

Les grades distillés ont représenté 60,84 % de la part du marché de l'acide palmitique en 2025, ancrés par les exigences de la monographie USP spécifiant une teneur en acide palmitique supérieure ou égale à 92 % et une teneur en acide stéarique inférieure ou égale à 6 % pour les usages pharmaceutiques et de soins personnels. La taille du marché de l'acide palmitique pour les produits distillés devrait croître régulièrement, les formulateurs de médicaments dermatologiques et en vente libre insistant sur des niveaux de métaux traces mesurés en parties par million. La distillation sous vide à 200-260 °C augmente les dépenses énergétiques de production jusqu'à 20 % par rapport au fractionnement, mais les primes de pureté compensent régulièrement les dépenses opérationnelles. En revanche, les grades fractionnés, obtenus par cristallisation contrôlée, servent les matières grasses de confiserie et de boulangerie où un profil C16:0 à 60,6 % émule la fonctionnalité du beurre de cacao.

Les grades fractionnés, bien que plus modestes, devraient bénéficier d'un CAGR de 4,21 % jusqu'en 2031, les boulangers multinationaux abandonnant progressivement les huiles partiellement hydrogénées au profit de substituts à base de stéarine de palme. La ligne de Port Klang de Cargill, mise en service en 2026, illustre comment les fractions palmitiques optimisées pour les mélanges fournissent des indices de matières grasses solides résistant au blanchiment post-cristallisation dans les enrobages chocolatés. Si la concurrence par les prix freine les marges des grades fractionnés, la hausse des normes de sécurité alimentaire en Asie et en Afrique devrait soutenir les gains de volume et diversifier l'exposition en aval du marché de l'acide palmitique dans son ensemble.

Par source : les primes de certification élargissent l'avance des matières premières d'origine végétale

Les matières premières d'origine végétale ont sécurisé 75,62 % de la part du marché de l'acide palmitique en 2025, portées par l'expansion des volumes certifiés RSPO en glissement annuel jusqu'à 1,5 million de tonnes. L'application de l'EUDR pousse les acheteurs européens vers des flux Identité Préservée et Ségrégés, faisant monter les primes de 80 USD par tonne pour les lots certifiés et récompensant les domaines capables de fournir des données vérifiées par GPS. La taille du marché de l'acide palmitique liée aux intrants d'origine végétale est donc appelée à croître à un CAGR de 3,98 % au cours de la période de prévision (2026-2031), malgré le contrôle de la biodiversité.

L'approvisionnement d'origine animale a capté la part restante, exploitant les flux de suif et de saindoux dans les graisses spéciales et les nouilles de savon. Le rachat par KLK OLEO d'une installation allemande de suif pour 40,5 millions EUR (36 millions USD) en mars 2026 lui confère une optionnalité en matière de matières premières, mais les propositions de taxe sur le méthane et les préférences des consommateurs flexitariens limitent le potentiel de hausse. Sur la période de prévision, les économies de certification et les garanties contre la déforestation devraient ancrer la domination des matières premières d'origine végétale sur l'ensemble du marché de l'acide palmitique.

Par application : les soins personnels dépassent le savon traditionnel

Le savon et le détergent ont maintenu une part de 36,47 % des revenus mondiaux en 2025, s'appuyant sur des bases de palmitate de sodium conformes à un pH de 9,8-10,3 et des acides gras libres inférieurs ou égaux à 0,8 %. La croissance de la demande restera liée aux initiatives d'hygiène dans les marchés émergents, mais la création de valeur est plafonnée par une forte élasticité-prix et la concurrence des marques distributeurs. À l'inverse, les soins personnels et cosmétiques devraient enregistrer un CAGR de 4,74 % jusqu'en 2031, soulignant comment les dérivés d'acide palmitique de haute pureté certifiés RSPO-ségrégés ancrent le positionnement de beauté propre. Ce segment exploite de plus en plus les esters d'acide palmitique dans les hydratants (dosages de 5-10 %), les nettoyants (2-5 %) et les gammes de soins des lèvres (5-20 %) pour satisfaire les allégations véganes et sans cruauté, renforçant la premiumisation au sein du marché de l'acide palmitique.

Les usages alimentaires, notamment dans le chocolat, la margarine et les systèmes de matières grasses pour la boulangerie, bénéficient des indices de matières grasses solides dérivés du palme qui reproduisent le beurre de cacao tout en évitant les acides gras trans. Les produits pharmaceutiques ajoutent un vecteur de demande de niche via l'acide palmitique de grade USP (supérieur ou égal à 92 %) pour les excipients à libération contrôlée, avec des Dossiers Maîtres de Médicament enregistrés par SAFC et Avanti Polar Lipids. L'adoption dans les graisses et lubrifiants s'accélérera en ligne avec les homologations des équipementiers pour les esters biosourcés, mais restera en retrait des volumes ménagers et de soins personnels en termes absolus.

Analyse géographique

L'Asie-Pacifique a représenté 46,28 % du marché de l'acide palmitique en 2025 et est en bonne voie pour un CAGR de 4,32 % jusqu'en 2031, les producteurs régionaux élargissant leur autosuffisance et exploitant les économies de fret. Le complexe de Zhangjiagang de KLK OLEO ajoute 500 000 tonnes, tandis que l'acquisition allemande d'IOI injecte 39 200 tonnes d'esters spéciaux dans son réseau asiatique. Golden Agri-Resources a enregistré un chiffre d'affaires de 12,95 milliards USD pour l'exercice 2025 et a déployé 11 unités de captage du méthane, mais les sécheresses liées à La Niña et les saisies militaires de terres ont vu les rendements en régimes de fruits frais sur les parcelles saisies tomber à seulement 23 tonnes par mois, perturbant les prévisions d'approvisionnement certifié. L'ordre de qualité IS 12067:1987 de l'Inde et les plafonds d'acides gras libres de la FSSAI influencent en outre les décisions de mélange à l'importation.

La part de l'Europe reste plus modeste mais génère des marges unitaires supérieures grâce aux primes liées à l'EUDR. L'accord Cremer d'IOI Oleochemicals pour 89,4 millions EUR (96,5 millions USD), le prêt lié à la durabilité de Musim Mas et les exigences des distributeurs en matière de matériaux RSPO-IP ou SG affûtent les avantages concurrentiels des fournisseurs traçables. Néanmoins, les lacunes dans la cartographie des petits exploitants risquent de contraindre le débit conforme, pouvant potentiellement gonfler les écarts de prix au sein du marché de l'acide palmitique.

L'Amérique du Nord se concentre sur l'innovation à faible émission de carbone, illustrée par l'accord d'achat ferme de fermentation de précision de Kao et la plateforme algale de Checkerspot réduisant de moitié les émissions sur le cycle de vie. L'Amérique du Sud et le Moyen-Orient et l'Afrique ne captent actuellement que des parts modestes mais prévoient des expansions oléochimiques liées aux sous-produits du soja et à la décarbonisation pétrochimique. Collectivement, les dynamiques géographiques soulignent que la rigueur réglementaire, les matières premières traçables et la valorisation sur site dicteront la carte concurrentielle du marché de l'acide palmitique jusqu'en 2031.

Paysage concurrentiel

Le marché de l'acide palmitique est modérément concentré. La traçabilité numérique, la réduction des émissions de méthane et l'optimisation des lipides guidée par l'IA sont les principales voies d'innovation. Les acteurs investissant dans la gestion de données satellitaires et par chaîne de blocs de bout en bout semblent les mieux positionnés pour capter les primes certifiées de 80 USD par tonne, tandis que les raffineurs de niveau intermédiaire sans couverture de domaine font face à une sortie ou une acquisition. En conséquence, le marché de l'acide palmitique se consolidera probablement davantage à mesure que les délais de conformité se resserreront et que les volumes de fermentation innovants monteront en puissance après 2030.

Leaders du secteur de l'acide palmitique

-

Wilmar International Ltd

-

KLK OLEO

-

IOI Oleochemical

-

Musim Mas Group

-

Emery Oleochemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Wilmar International, fournisseur d'acide palmitique, a annoncé que sa filiale en propriété exclusive, Lence Pte. Ltd., a conclu un accord avec Adani Commodities LLP. Cet accord accorde à Lence l'option d'acquérir jusqu'à 31,06 % du capital social libéré d'Adani Wilmar Limited.

- Juillet 2024 : Kuala Lumpur Kepong Bhd a inauguré une nouvelle usine à Zhangjiagang, en Chine, dédiée aux acides gras de haute pureté (tels que l'acide palmitique) et à la glycérine. Ce lancement porte la capacité de traitement annuelle de l'installation à 500 000 tonnes métriques.

Périmètre du rapport mondial sur le marché de l'acide palmitique

L'acide palmitique est un acide gras saturé courant à 16 carbones présent dans les animaux, les plantes et les micro-organismes. C'est la principale graisse saturée dans l'alimentation et le métabolisme humains, présente dans l'huile de palme, les produits laitiers et la viande. Il est utilisé dans la fabrication de savons, de cosmétiques et d'aliments transformés, et peut jouer un rôle dans la santé métabolique.

Le marché de l'acide palmitique est segmenté par type, source, application et géographie. Par type, le marché est segmenté en type distillé et type fractionné. Par source, le marché est segmenté en origine végétale et origine animale. Par application, le marché est segmenté en savon et détergent, alimentation, produits pharmaceutiques, soins personnels et cosmétiques, graisses et lubrifiants, et autres. Le rapport couvre également la taille du marché et les prévisions pour l'acide palmitique dans 17 pays à travers les principales régions. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Type distillé |

| Type fractionné |

| Origine végétale |

| Origine animale |

| Savon et détergent |

| Alimentation |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Graisses et lubrifiants |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Type distillé | |

| Type fractionné | ||

| Par source | Origine végétale | |

| Origine animale | ||

| Par application | Savon et détergent | |

| Alimentation | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Graisses et lubrifiants | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale en acide palmitique d'ici 2031 ?

L'acide palmitique devrait atteindre 491,65 millions USD d'ici 2031, reflétant un CAGR de 3,45 % à partir de 2026.

Quelle région contribue le plus à la capacité de production ?

L'Asie-Pacifique représente 46,28 % des volumes actuels et se développe le plus rapidement en raison des importantes constructions chinoises et malaisiennes.

Qu'est-ce qui explique les prix premium en Europe ?

La traçabilité au niveau des parcelles imposée par l'EUDR et l'insistance des distributeurs sur l'approvisionnement RSPO-IP ou Ségrégé font monter les primes des grades certifiés d'environ 80 USD par tonne.

Pourquoi les grades distillés sont-ils préférés dans les produits pharmaceutiques ?

Les monographies USP exigent une pureté en acide palmitique supérieure ou égale à 92 % et des limites strictes en métaux lourds, des normes uniquement satisfaites par les matières distillées sous vide.

Dernière mise à jour de la page le: