Taille et part du marché européen des équipements de ventilation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

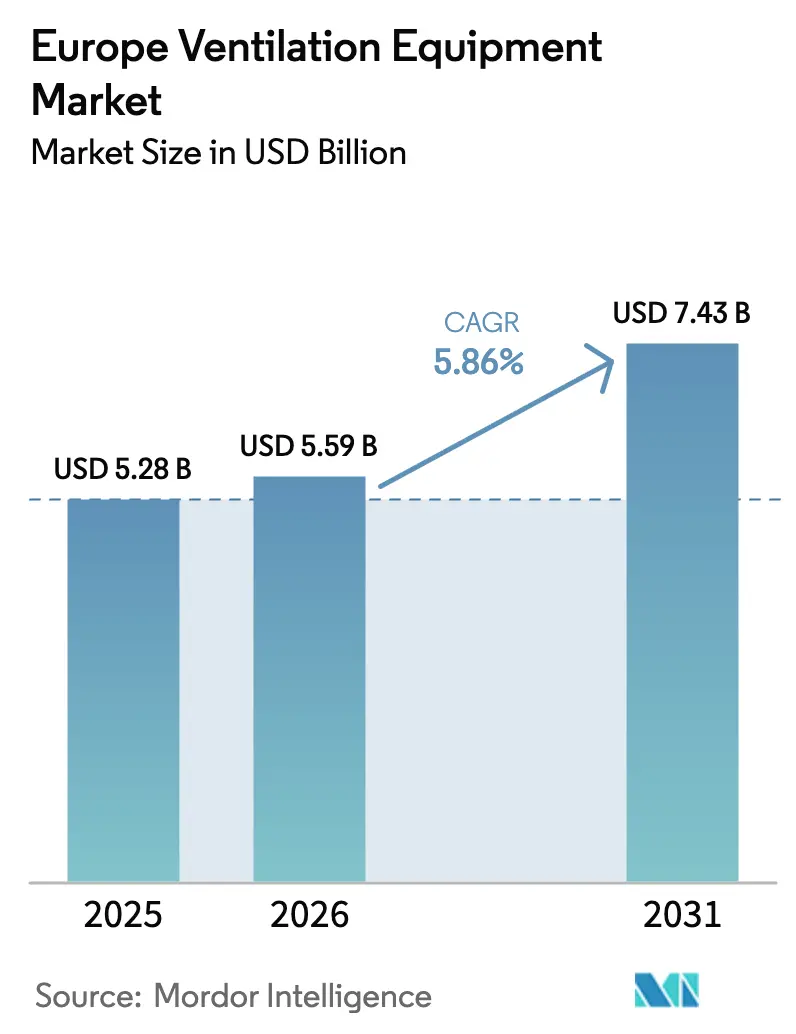

| Taille du marché de l'année de base (2025) | 5.28 Milliards de dollars |

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 7.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de ventilation par Mordor Intelligence

La taille du marché européen des équipements de ventilation devrait passer de 5,28 milliards USD en 2025 à 5,59 milliards USD en 2026 et devrait atteindre 7,43 milliards USD d'ici 2031, à un CAGR de 5,86 % sur la période 2026-2031. La demande s'accélère à mesure que les exigences de la directive sur la performance énergétique des bâtiments (DPEB) imposent des rendements de récupération de chaleur d'au moins 75 %, contraignant à une transition des systèmes à extraction seule vers la ventilation à double flux avec récupération de chaleur. Les objectifs de qualité de l'air intérieur post-pandémie, les rénovations rapides de logements sociaux et l'expansion des centres de données renforcent les décisions d'achat, tandis que la pénurie d'installateurs et la volatilité des matières premières tempèrent la croissance à court terme. Les leaders du marché ajoutent des commandes numériques et une maintenance prédictive pour se différencier, et les conceptions hybrides en mode mixte gagnent du terrain à mesure que les propriétaires de bâtiments équilibrent la consommation d'énergie et le confort des occupants. Le marché européen des équipements de ventilation est donc positionné pour une expansion résiliente à un rythme moyen à un chiffre, malgré les contraintes du côté de l'offre.

Principaux enseignements du rapport

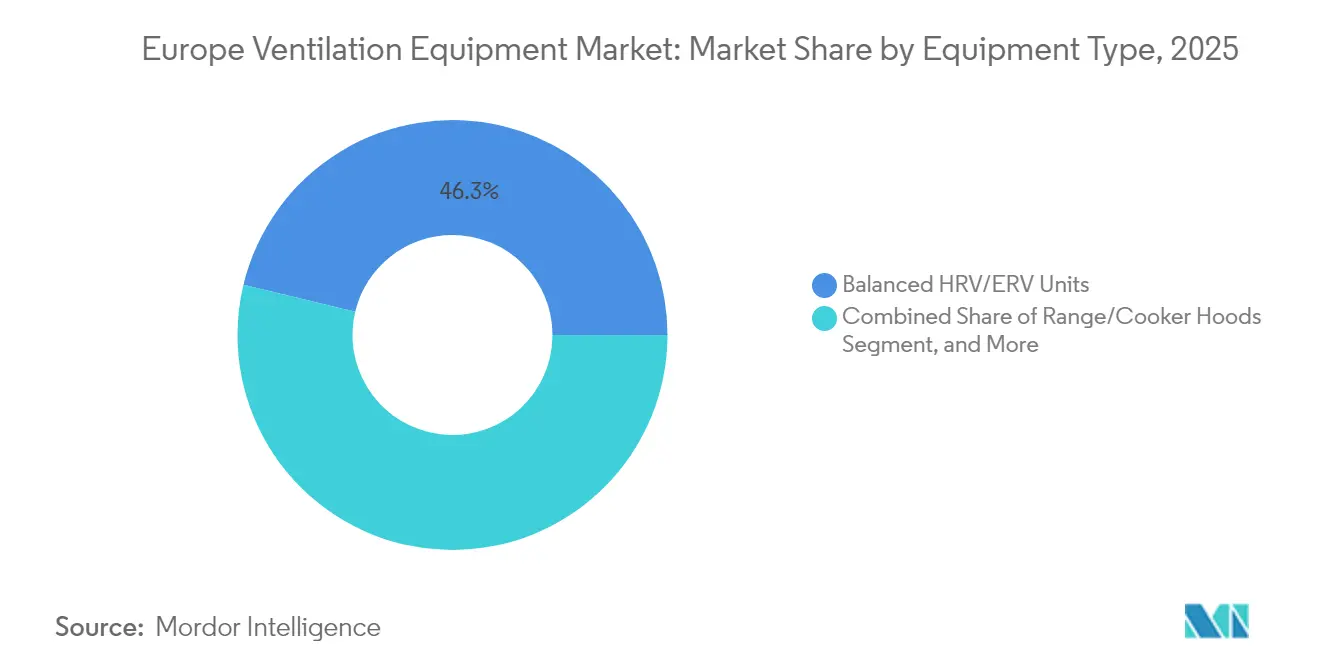

- Par type d'équipement, les unités équilibrées HRV/ERV détenaient 46,25 % de la part du marché européen des équipements de ventilation en 2025, tandis que les hottes de cuisine/cuisinières devraient croître à un CAGR de 7,22 % jusqu'en 2031.

- Par mécanisme de ventilation, les systèmes centralisés à conduits représentaient 55,15 % de la taille du marché européen des équipements de ventilation en 2025 ; les solutions hybrides devraient se développer à un CAGR de 6,88 % jusqu'en 2031.

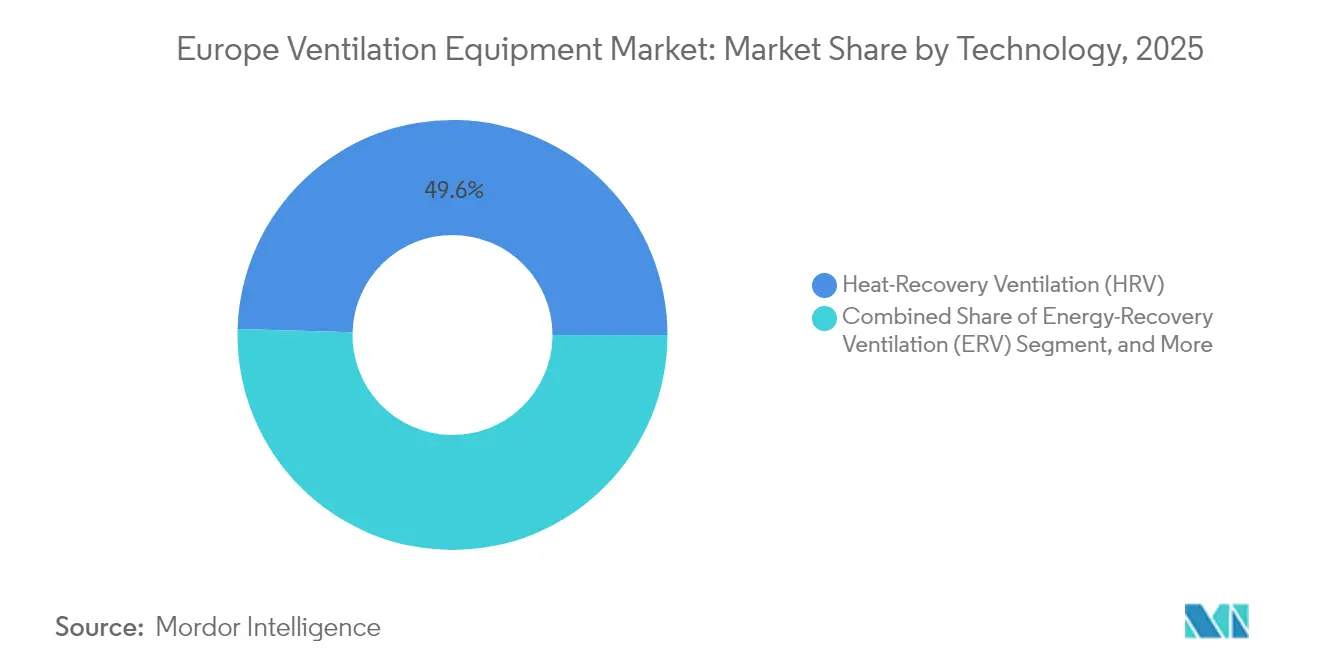

- Par technologie, la HRV captait 49,55 % de la part du marché européen des équipements de ventilation en 2025, et la ERV progresse à un CAGR de 7,36 %.

- Par utilisateur final, les bâtiments résidentiels représentaient 52,95 % de la taille du marché européen des équipements de ventilation en 2025, mais les installations industrielles ont enregistré la plus forte croissance à un CAGR de 7,31 %.

- Par application, les espaces de vie dominaient avec une part de 46,12 % du marché européen des équipements de ventilation en 2025 ; la ventilation des salles blanches/de process et des centres de données devrait afficher le CAGR le plus élevé à 7,65 %.

- Par pays, l'Allemagne était en tête avec une part de 30,85 % du marché européen des équipements de ventilation en 2025, tandis que l'Espagne devrait enregistrer le CAGR le plus élevé à 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des équipements de ventilation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes d'efficacité énergétique imposées par la DPEB | +1.8% | À l'échelle de l'UE ; plus marqué en Allemagne, aux Pays-Bas et en France | Moyen terme (2 à 4 ans) |

| Vague rapide de rénovation pour la lutte contre les moisissures dans les logements sociaux | +1.2% | Royaume-Uni, Irlande, Pays-Bas ; extension vers l'Europe du Nord | Court terme (≤ 2 ans) |

| Attention post-COVID portée à la qualité de l'air intérieur sur les lieux de travail | +1.0% | Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2 à 4 ans) |

| Électrification stimulant la demande de ventilation à récupération de chaleur | +0.9% | Europe du Nord et Europe centrale | Long terme (≥ 4 ans) |

| Transition vers la VMC double flux décentralisée dans les projets de rénovation | +0.7% | Allemagne, Autriche, Suisse, France | Moyen terme (2 à 4 ans) |

| Charges thermiques croissantes des centres de données | +0.6% | Irlande, Pays-Bas, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes d'efficacité énergétique imposées par la DPEB

La DPEB révisée exige des bâtiments à consommation d'énergie quasi nulle à partir de 2030, obligeant les concepteurs à spécifier une ventilation mécanique avec des rendements de récupération de chaleur ≥ 75 %.[1]Commission européenne, "Directive (UE) 2024/1275 sur la performance énergétique des bâtiments (refonte)," Journal officiel de l'Union européenne, eur-lex.europa.eu L'Allemagne applique cette règle de manière stricte, les États fédéraux imposant des systèmes de récupération de chaleur dans les projets de logements collectifs dépassant quatre unités. Les dispositions de la vague de rénovation visant un gain de performance annuel de 3 % favorisent les unités VMC double flux décentralisées, qui évitent les modifications intrusives de la gaine de ventilation. La conformité aux normes EN 15251 et ISO 16814 soutient l'adoption d'équipements HRV/ERV équilibrés capables de documenter les économies d'énergie pour les rapports réglementaires. En conséquence, le marché européen des équipements de ventilation s'oriente vers des unités à haute efficacité dans les segments résidentiel et commercial.

Attention post-COVID portée à la qualité de l'air intérieur sur les lieux de travail

Les recommandations actualisées du Centre européen de prévention et de contrôle des maladies (ECDC) relèvent les taux de ventilation minimaux à 10 L/s par personne, incitant à des mises à niveau de capacité dans les bureaux existants.[2]Centre européen de prévention et de contrôle des maladies, "Systèmes de chauffage, de ventilation et de climatisation dans le contexte de la COVID-19," ecdc.europa.eu De grands employeurs allemands tels que SAP et Siemens ont ajouté des systèmes à débit d'air variable connectés à des capteurs d'occupation, valorisant les données de qualité de l'air en temps réel plutôt que les seules métriques énergétiques. La ventilation intégrée à l'IoT, qui rend compte des niveaux de particules, de CO₂ et d'humidité, devient la norme plutôt qu'une option premium. Les fournisseurs qui associent des tableaux de bord analytiques aux équipements sont préférés, renforçant la numérisation sur l'ensemble du marché européen des équipements de ventilation.

Électrification stimulant la demande de ventilation à récupération de chaleur

Les interdictions d'équipements de chauffage aux combustibles fossiles en Europe du Nord accroissent la dépendance aux pompes à chaleur, rendant la ventilation à récupération de chaleur indispensable pour maintenir les objectifs de coefficient de performance. Les ensembles intégrés HRV-pompe à chaleur améliorent l'efficacité saisonnière et lissent les profils de charge de pointe, répondant aux contraintes du réseau au Danemark, en Irlande et en Suède. Les bâtiments commerciaux adoptent la même logique, en couplant la ERV à des pompes à chaleur de grande capacité pour modérer les pics électriques hivernaux. Le marché européen des équipements de ventilation bénéficie donc des politiques d'électrification qui favorisent les solutions de récupération d'énergie.

Vague rapide de rénovation pour la lutte contre les moisissures dans les logements sociaux

La loi Awaab oblige les propriétaires britanniques à remédier à l'humidité et aux moisissures dans des délais précis, catalysant un budget de rénovation de 3,1 milliards EUR axé sur les solutions à insufflation positive et à extraction mécanique. Des propositions similaires en Irlande et aux Pays-Bas élargissent la demande d'unités à contrôle d'humidité avec fonctions d'accélération automatique. Les fabricants proposant des produits PIV faciles à installer réduisent les perturbations pour les locataires et le temps d'installation, favorisant un déploiement rapide. Cette vague de rénovation accélère les cycles de trésorerie sur l'ensemble du marché européen des équipements de ventilation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'installateurs certifiés et d'ingénieurs de mise en service | -1.4% | Allemagne, Pays-Bas, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières renchérissant les coûts des ventilateurs/moteurs | -1.1% | Tous les marchés européens | Court terme (≤ 2 ans) |

| Règles de sécurité incendie des enveloppes de bâtiments limitant les configurations de conduits | -0.8% | Royaume-Uni, Irlande ; extension vers l'UE | Long terme (≥ 4 ans) |

| Risques de courants d'air croisés dans les conceptions hybrides naturelles-mécaniques | -0.5% | Europe du Sud, Méditerranée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'installateurs certifiés et d'ingénieurs de mise en service

Le secteur manque d'environ 40 000 techniciens qualifiés, ce qui prolonge les délais de projet de huit semaines en moyenne et augmente les coûts d'installation de 25 à 30 %.[3]Association centrale des métiers du bâtiment allemands (ZVSHK), "Rapport sur la pénurie de compétences 2024," zvshk.de L'Allemagne connaît le déficit le plus important, mais les pénuries sont visibles dans toute l'Europe du Nord. L'équilibrage complexe des systèmes HRV et la mise en service numérique requièrent des compétences spécialisées que les filières de formation actuelles ne peuvent pas fournir. Les fabricants répondent avec des unités prêtes à l'emploi et des applications de mise en service à distance, mais cette contrainte continue de modérer la croissance sur le marché européen des équipements de ventilation.

Volatilité des prix des matières premières renchérissant les coûts des ventilateurs/moteurs

Les contrats à terme sur l'aluminium ont oscillé entre 2 100 et 2 800 USD par tonne métrique en 2024, portant la part des matières premières dans le coût de production à 50 %. Des ajustements de prix répétés compriment les marges et déprime les volumes dans les rénovations résidentielles sensibles aux prix. Des fabricants tels que FläktGroup couvrent leurs contrats et repensent les boîtiers pour réduire la teneur en métal. Si la constitution de stocks stratégiques absorbe les chocs, la volatilité reste un frein à court terme sur le marché européen des équipements de ventilation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les unités HRV/ERV mènent la transformation du marché

Les unités équilibrées HRV/ERV représentaient 46,25 % de la taille du marché européen des équipements de ventilation en 2025, la conformité à la DPEB ayant stimulé l'adoption dans la construction et la rénovation. Les hottes de cuisine/cuisinières devraient croître à un CAGR de 7,22 %, portées par les rénovations de cuisines et l'expansion des établissements de restauration.

Un fort alignement politique signifie que les systèmes HRV/ERV continueront d'ancrer les gammes de produits, l'acquisition de Robert Heath par Daikin en 2024 apportant une profondeur technique à son portefeuille. Les ventilateurs unidirectionnels restent indispensables pour les flux d'air directionnels dans les centres de données, tandis que les systèmes à insufflation/extraction soutiennent la demande industrielle. Ces tendances renforcent la migration de valeur vers les technologies de récupération d'énergie au sein du marché européen des équipements de ventilation.

Par mécanisme de ventilation : les solutions hybrides gagnent du terrain

Les systèmes centralisés à conduits représentaient 55,15 % de la taille du marché européen des équipements de ventilation en 2025, principalement dans les nouvelles constructions commerciales. La ventilation hybride en mode mixte devrait se développer à un CAGR de 6,88 %, les logiciels de gestion technique du bâtiment optimisant l'alternance entre les modes naturel et mécanique conformément aux directives EN 16798.

Les exploitants privilégient la flexibilité ; les solutions hybrides réduisent la consommation d'énergie lors des saisons douces tout en maintenant la qualité de l'air intérieur en période de forte occupation. Les unités décentralisées prospèrent dans les rénovations de bâtiments historiques ou de logements sociaux où les conduits sont impraticables. Ensemble, ces tendances diversifient la demande par canal et soutiennent l'expansion durable du marché européen des équipements de ventilation.

Par technologie : les systèmes ERV accélèrent la croissance du marché

La HRV détenait la moitié des ventes de 2025, mais la ERV devrait la dépasser avec un CAGR de 7,36 %, car la récupération de chaleur latente convient aux environnements de process humides et aux centres de données. La capacité de la ERV à gérer l'humidité contraste avec la focalisation de la HRV sur la chaleur sensible, élargissant sa base adressable.

Les exploitants de centres de données recherchent un contrôle de l'humidité relative à ±5 % conformément à la norme ISO 14644, stimulant l'adoption de la ERV dans les installations hyperscale. La PIV excelle dans les rénovations au Royaume-Uni en réduisant la condensation, tandis que la MEV reste pertinente pour la ventilation à faible coût. Les choix technologiques segmentent ainsi le marché européen des équipements de ventilation par zone climatique et application.

Par secteur d'utilisation finale : les installations industrielles tirent la croissance

Les bâtiments résidentiels représentaient 52,95 % de la taille du marché européen des équipements de ventilation en 2025, grâce aux rénovations subventionnées. Les installations industrielles, portées par les centres de données, devraient afficher un CAGR de 7,31 % jusqu'en 2031, les investissements hyperscale se répandant de l'Irlande à l'Allemagne.

Les usines de fabrication intègrent la ventilation avec des capteurs de sécurité au travail, tandis que les serres nécessitent une température et une humidité précises pour le rendement des cultures. Cette diversité diversifie les sources de revenus et élève le marché européen des équipements de ventilation au-delà de son cœur résidentiel traditionnel.

Par zone d'application : les centres de données stimulent la demande de ventilation de précision

Les espaces de vie et de sommeil détenaient une part de 46,12 % en 2025, reflétant la base résidentielle. La ventilation des salles de process/salles blanches et des centres de données progressera à un CAGR de 7,65 %, les exploitants exigeant une stabilité de température à ±1 °C.

Les installations de calcul en périphérie en Espagne et en Italie adoptent des unités de traitement d'air modulaires avec des logiciels de maintenance prédictive, reflétant les tendances des salles blanches pharmaceutiques. Ces niches haut de gamme accélèrent la premiumisation au sein du marché européen des équipements de ventilation.

Analyse géographique

La prééminence de l'Allemagne découle de chaînes d'approvisionnement matures, d'une législation énergétique stricte et d'une adoption précoce de la récupération de chaleur. Les entreprises nationales affinent leurs produits pour respecter les limites de puissance des ventilateurs de 0,45 W/(m³/h), puis exportent des unités à haute efficacité sur tout le continent, renforçant la part de 30,85 % de l'Allemagne. Cependant, la persistance de la pénurie d'installateurs plafonne la production potentielle et allonge les délais de livraison.

Le CAGR projeté de 7,88 % pour l'Espagne reflète les subventions de rénovation financées par l'UE, les clauses de ventilation du code de construction CTE mis à jour et les tarifs d'énergie renouvelable attractifs qui attirent les opérateurs de cloud hyperscale vers le corridor du hub de données post-pandémique de Madrid. Les rénovations dans les logements urbains denses et les parcs industriels en développement convergent, établissant l'Espagne comme le nœud à la croissance la plus rapide au sein du marché européen des équipements de ventilation.

La France, l'Italie et le Royaume-Uni affichent une croissance régulière à un rythme moyen à un chiffre. L'exigence de simulation RE2020 en France intègre la ventilation mécanique dans chaque nouvelle conception. Le Superbonus modifié en Italie finance encore des rénovations d'enveloppe qui déclenchent l'installation de systèmes HRV, notamment dans le Nord. Le Royaume-Uni donne la priorité aux rénovations de lutte contre les moisissures après la loi Awaab, favorisant les unités PIV et MEV pouvant être installées sans reloger les résidents. Collectivement, ces marchés soutiennent la demande sur un marché européen des équipements de ventilation diversifié.

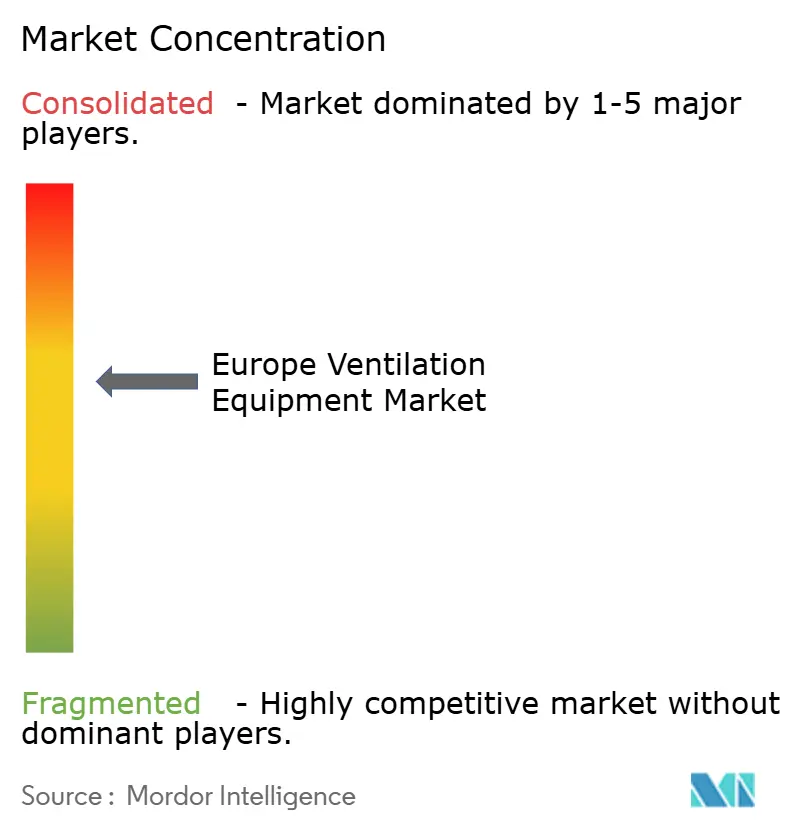

Paysage concurrentiel

Le marché affiche une concentration modérée ; les cinq premiers fournisseurs détiennent environ 45 à 50 % du chiffre d'affaires. Systemair, Volution Group et Daikin ancrent le secteur avec des portefeuilles multi-marques, des usines régionales et des pipelines d'acquisitions. L'acquisition de Fantech par Volution en 2024 a élargi ses canaux en Asie-Pacifique et complété sa gamme européenne.[4]Volution Group plc, "Acquisition de Fantech Pty Ltd," volutiongroupplc.com Daikin a ajouté Robert Heath, basé au Royaume-Uni, pour sécuriser l'expertise HRV et les contacts dans le logement social, renforçant sa position sur le marché européen de la ventilation.

La capacité numérique différencie les offres. La gamme de centrales de traitement d'air GOLD de Swegon, dotée de l'intelligence artificielle, prédit les défaillances de composants six mois à l'avance, garantissant la disponibilité pour les clients des centres de données. TROX développe des centres de formation pour réduire le goulot d'étranglement des installateurs et sécurise des contrats de service à long terme. Les fabricants qui intègrent des capteurs IoT, des interfaces KNX et des algorithmes d'apprentissage automatique remportent des appels d'offres commerciaux et industriels qui valorisent la visibilité sur le cycle de vie.

Des opportunités d'espaces blancs persistent pour la ventilation hybride, le refroidissement des installations de calcul en périphérie et les unités de rénovation prêtes à l'emploi. Les entreprises intégrant des algorithmes de ventilation naturelle avec des registres motorisés ciblent les climats méditerranéens sensibles aux courants d'air croisés et aux coûts énergétiques. Les ingénieurs en matériaux explorent les échangeurs de chaleur en polymère pour réduire l'exposition à l'aluminium. Ces voies d'innovation soutiennent la concurrence et encouragent la diversité technique sur l'ensemble du marché européen des équipements de ventilation.

Leaders du secteur européen des équipements de ventilation

Systemair AB

Volution Group plc

Aldes Aéraulique S.A.

Daikin Industries Ltd.

Swegon AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : La Commission européenne met en œuvre la phase finale de la DPEB 2024, exigeant que chaque nouveau bâtiment résidentiel atteigne un statut à consommation d'énergie quasi nulle avec une ventilation mécanique à récupération de chaleur ≥ 75 %, entraînant des mises à niveau immédiates des spécifications dans toute l'UE.

- Août 2025 : Daikin finalise l'intégration de Robert Heath et lance la gamme HRV Daikin-Heath, ciblant le segment de rénovation des logements sociaux britanniques évalué à 2,8 milliards EUR.

- Juillet 2025 : Systemair annonce la pleine production dans son usine de Boxberg agrandie, augmentant la capacité de production HRV européenne de 35 %.

- Juin 2025 : L'Autorité de la concurrence et des marchés (CMA) du Royaume-Uni publie de nouvelles directives d'acquisition pour les opérations de ventilation supérieures à 50 millions GBP, resserrant les voies de consolidation.

- Mai 2025 : Le ministère du Logement espagnol alloue 1,2 milliard EUR supplémentaires de fonds EU Next Generation pour les rénovations de ventilation résidentielle.

Périmètre du rapport sur le marché européen des équipements de ventilation

La ventilation désigne le processus de remplacement de l'air vicié par de l'air frais. Les équipements de ventilation permettent de contrôler la circulation de l'air dans un bâtiment et d'expulser l'accumulation de polluants, de bactéries, d'humidité et d'odeurs désagréables.

Le marché européen des équipements de ventilation est segmenté par type d'équipement (systèmes de ventilation à insufflation/extraction, systèmes équilibrés (unités à récupération de chaleur et à récupération d'énergie)), utilisateur final (résidentiel, commercial/industriel) et pays (Italie, Royaume-Uni, Allemagne, France, reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de ventilation à insufflation/extraction |

| Unités équilibrées HRV/ERV |

| Ventilateurs unidirectionnels (axiaux, centrifuges, de toiture) |

| Hottes de cuisine/cuisinières |

| Systèmes centralisés à conduits |

| Unités décentralisées par pièce |

| Solutions hybrides (mode mixte) |

| Ventilation à récupération de chaleur (HRV) |

| Ventilation à récupération d'énergie (ERV) |

| Ventilation à insufflation positive (PIV) |

| Ventilation mécanique par extraction (MEV) |

| Bâtiments résidentiels |

| Bâtiments commerciaux et institutionnels |

| Installations industrielles |

| Agriculture et environnement contrôlé |

| Espaces de vie et de sommeil |

| Pièces humides (cuisines, salles de bains) |

| Salles de process/salles blanches et centres de données |

| Serres et logements pour animaux d'élevage |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Reste de l'Europe |

| Par type d'équipement | Systèmes de ventilation à insufflation/extraction |

| Unités équilibrées HRV/ERV | |

| Ventilateurs unidirectionnels (axiaux, centrifuges, de toiture) | |

| Hottes de cuisine/cuisinières | |

| Par mécanisme de ventilation | Systèmes centralisés à conduits |

| Unités décentralisées par pièce | |

| Solutions hybrides (mode mixte) | |

| Par technologie | Ventilation à récupération de chaleur (HRV) |

| Ventilation à récupération d'énergie (ERV) | |

| Ventilation à insufflation positive (PIV) | |

| Ventilation mécanique par extraction (MEV) | |

| Par secteur d'utilisation finale | Bâtiments résidentiels |

| Bâtiments commerciaux et institutionnels | |

| Installations industrielles | |

| Agriculture et environnement contrôlé | |

| Par zone d'application | Espaces de vie et de sommeil |

| Pièces humides (cuisines, salles de bains) | |

| Salles de process/salles blanches et centres de données | |

| Serres et logements pour animaux d'élevage | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des équipements de ventilation en 2026 ?

La taille du marché européen des équipements de ventilation est de 5,59 milliards USD en 2026, avec une hausse projetée à 7,43 milliards USD d'ici 2031.

Quel segment est en tête par type d'équipement ?

Les unités équilibrées HRV/ERV détiennent 46,25 % des ventes, la part la plus importante parmi toutes les catégories d'équipements.

Quel pays présente l'opportunité de croissance la plus rapide ?

L'Espagne devrait croître à un CAGR de 7,88 % grâce aux subventions de rénovation financées par l'UE et à l'expansion de la construction de centres de données.

Quel est le principal moteur de croissance jusqu'en 2031 ?

Le renforcement des mandats d'efficacité de la DPEB exigeant une efficacité de récupération de chaleur ≥ 75 % constitue le principal catalyseur de croissance.

Pourquoi les systèmes de ventilation hybrides gagnent-ils en popularité ?

Les exploitants de bâtiments privilégient les conceptions hybrides qui alternent entre les modes naturel et mécanique pour équilibrer les objectifs de qualité de l'air intérieur avec une consommation d'énergie réduite.

Quelle tendance concurrentielle se distingue sur le marché ?

Les fournisseurs intègrent la maintenance prédictive basée sur l'IoT et la compatibilité avec l'automatisation des bâtiments pour différencier leurs portefeuilles d'équipements de ventilation.

Dernière mise à jour de la page le: