Taille et part du marché des puces GPU IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 288.40 Milliards de dollars |

| Taille du Marché (2031) | 621.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.60% CAGR |

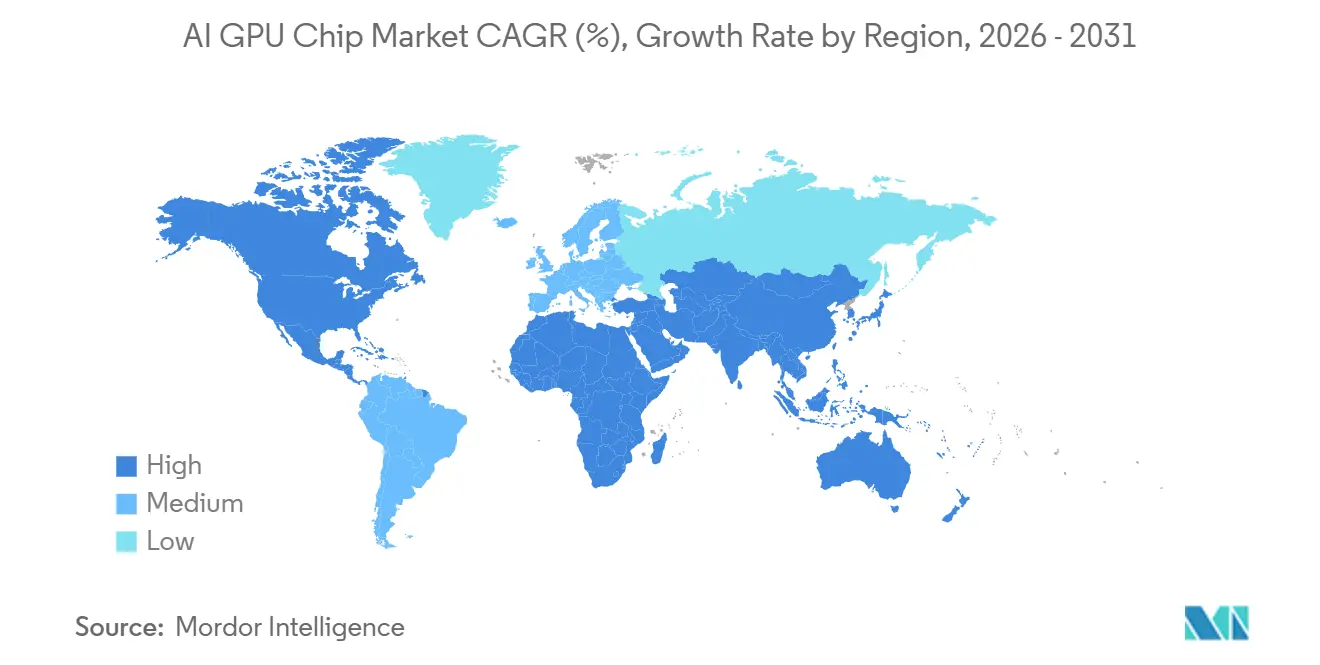

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

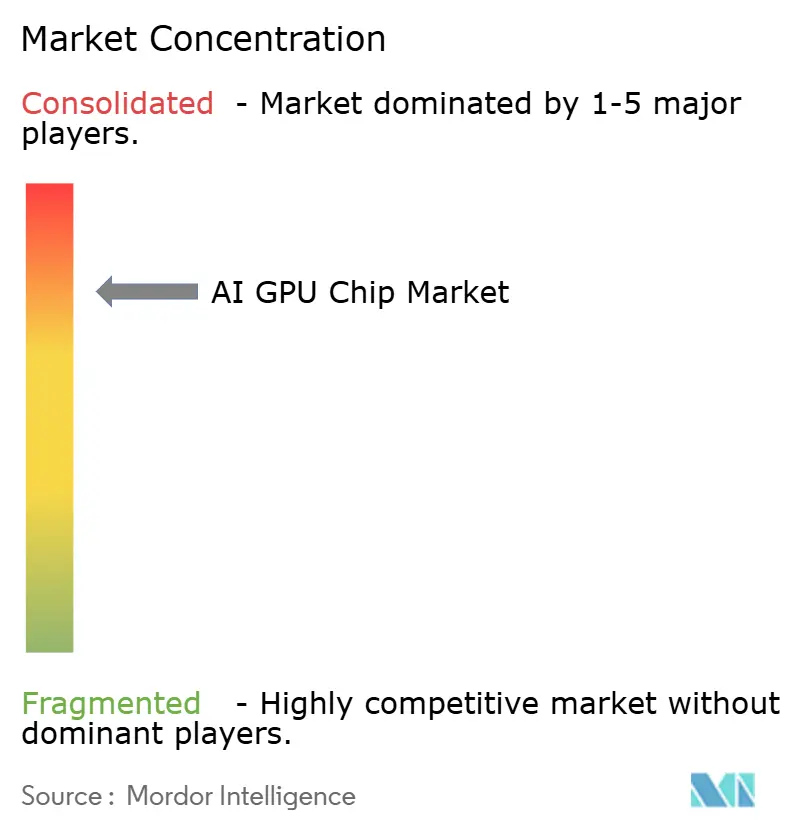

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces GPU IA par Mordor Intelligence

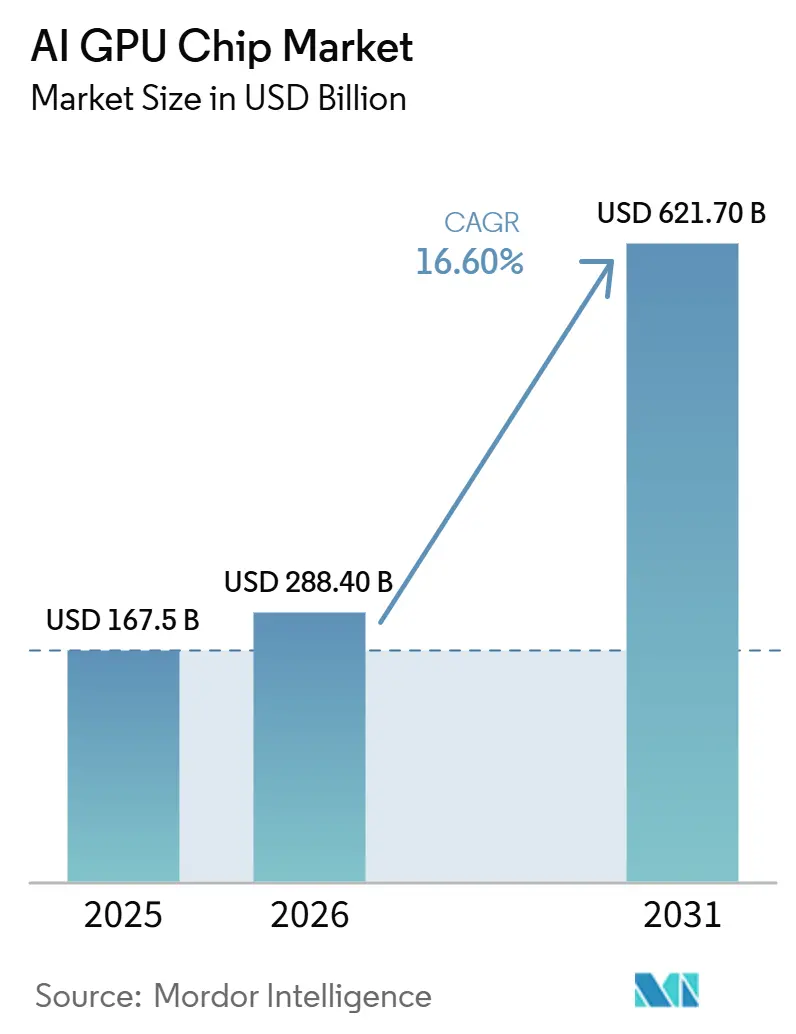

La taille du marché des puces GPU IA devrait passer de 167,5 milliards USD en 2025 à 288,4 milliards USD en 2026 et devrait atteindre 621,7 milliards USD d'ici 2031, à un CAGR de 16,60 % sur la période 2026-2031. La demande augmente parce que l'entraînement et l'inférence des modèles d'IA nécessitent désormais des flottes de calcul plus grandes et plus denses dans les centres de données hyperscale, les sites d'entreprise et les programmes de calcul public. Les achats soutenus par les gouvernements ajoutent une couche de dépenses durable, car la capacité de calcul nationale est désormais considérée comme un actif stratégique dans plusieurs régions. Le sommet de la base de fournisseurs reste concentré, car la compatibilité logicielle, les normes d'interconnexion et l'accès à l'encapsulation avancée influencent encore les décisions d'achat davantage que le prix seul. Dans le même temps, l'affinage en entreprise, les charges de travail robotiques et l'inférence en périphérie élargissent la base de clients du marché des puces GPU IA au-delà d'un petit groupe d'hyperscalers. La principale opportunité jusqu'en 2031 réside dans les systèmes qui améliorent la bande passante mémoire, l'efficacité du refroidissement et la flexibilité de déploiement, même si les contraintes d'encapsulation et les accélérateurs personnalisés maintiennent une concurrence active.

Points clés du rapport

- Par type de produit, les GPU IA pour centres de données ont représenté 93,11 % du chiffre d'affaires en 2025, tandis que les GPU IA en périphérie devraient progresser à un CAGR de 17,44 % jusqu'en 2031.

- Par fonction de calcul, les GPU d'entraînement ont représenté 52,33 % de la demande en 2025, tandis que les GPU d'inférence devraient progresser à un CAGR de 17,62 % jusqu'en 2031.

- Par environnement de déploiement, l'hyperscale et le cloud ont représenté 72,42 % de la taille du marché des puces GPU IA en 2025, tandis que les gouvernements et les institutions de recherche devraient progresser à un CAGR de 17,73 % jusqu'en 2031.

- Par charge de travail, l'IA générative et les grands modèles de langage ont représenté 48,12 % de la demande en 2025, tandis que la vision par ordinateur et la robotique devraient progresser à un CAGR de 17,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 38,44 % de la part du marché des puces GPU IA en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 17,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des puces GPU IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'affinage en entreprise des modèles propriétaires | +3.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Montée en puissance rapide des clusters d'entraînement IA hyperscale | +2.9% | Amérique du Nord, Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Disponibilité de la HBM4 et cycle de mise à niveau de l'encapsulation avancée | +2.6% | Mondial, centré sur la fabrication en Asie-Pacifique, Taïwan et Corée du Sud | Court terme (≤ 2 ans) |

| Achats souverains d'IA et sécurité du calcul domestique | +2.3% | Moyen-Orient, Europe, Asie-Pacifique, en expansion vers l'Amérique du Sud et l'Afrique | Moyen terme (2-4 ans) |

| Mise en commun des capacités d'accélérateurs NVLink-CXL et UALink | +1.9% | Amérique du Nord et Europe, adoption précoce par les hyperscalers en Asie-Pacifique | Long terme (≥ 4 ans) |

| Standardisation du refroidissement liquide pour les racks GPU à haute dissipation thermique | +1.6% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'affinage en entreprise des modèles propriétaires

L'affinage en entreprise est passé au-delà des travaux pilotes ponctuels et devient une pratique opérationnelle récurrente pour les entreprises souhaitant des modèles entraînés sur des données propriétaires. Ce changement est important pour le marché des puces GPU IA, car le réentraînement répété, l'évaluation et le déploiement créent une demande matérielle continue plutôt qu'un cycle d'achat unique. De nombreuses entreprises souhaitent également des clusters mixtes prenant en charge à la fois l'affinage et l'inférence, ce qui accroît la valeur des configurations GPU polyvalentes plutôt que des systèmes étroits à usage fixe. L'économie sur site devient plus facile à justifier pour les travaux d'IA à forte utilisation, et Lenovo a indiqué que les déploiements d'IA générative sur site peuvent atteindre le seuil de rentabilité par rapport au cloud en moins de 4 mois pour les charges de travail soutenues. Les exigences de contrôle des données dans les secteurs réglementés maintiennent également une partie de la personnalisation des modèles plus proche de l'infrastructure interne, ce qui élargit la base d'acheteurs du marché des puces GPU IA au-delà des hyperscalers.

Montée en puissance rapide des clusters d'entraînement IA hyperscale

Le marché des puces GPU IA est encore façonné par des clusters d'entraînement hyperscale plus grands nécessitant des racks étroitement intégrés, des réseaux denses et un refroidissement plus avancé. Ces achats ne se limitent plus à une seule vague d'entraînement, car les flottes de service doivent également croître après le déploiement des modèles, ce qui maintient les cycles d'approvisionnement actifs à la fois pour les parcs d'entraînement et d'inférence. Les systèmes à l'échelle du rack les plus récents sont commandés pour de grandes charges de travail frontières, ce qui accroît la demande d'accélérateurs haut de gamme, de commutation, d'alimentation électrique et de mémoire dans le même cycle de construction. AMD a renforcé ce schéma en février 2026 en annonçant un partenariat pluriannuel de 6 gigawatts avec Meta pour déployer des GPU AMD Instinct dans les centres de données IA de Meta.[1]AMD, "AMD et Meta annoncent un partenariat stratégique élargi pour déployer 6 gigawatts de GPU AMD," AMD Newsroom, amd.com Tant que les hyperscalers continueront à séparer les flottes d'entraînement frontières des grandes flottes d'inférence, le marché des puces GPU IA devrait connaître des achats plus continus que lors des cycles de mise à niveau informatique antérieurs.

Disponibilité de la HBM4 et cycle de mise à niveau de l'encapsulation avancée

La HBM4 devient un déclencheur de demande important pour le marché des puces GPU IA, car la bande passante et la capacité mémoire influencent désormais la valeur des systèmes autant que le débit de calcul brut. Siemens a noté que la norme HBM4 de JEDEC utilise une interface de 2 048 bits et peut fournir jusqu'à 2,0 To/s par pile, ce qui relève le plafond de performance des processeurs IA de nouvelle génération.[2]Siemens, "HBM3e et HBM4, guide de conception de circuits intégrés pour la mémoire à haute bande passante de nouvelle génération," Blog sur l'encapsulation de semi-conducteurs Siemens, siemens.com Alors que les fournisseurs montent en puissance sur la HBM4 en 2026, les acheteurs alignent déjà leurs futures décisions de plateforme sur la feuille de route mémoire plutôt que de traiter la mémoire comme un composant secondaire. Ce changement raccourcit la durée de vie perçue des flottes actuelles basées sur la HBM3e, en particulier pour les acheteurs souhaitant rester proches du niveau de performance de pointe. Il en résulte que le marché des puces GPU IA est soutenu non seulement par de nouveaux déploiements, mais aussi par des décisions de renouvellement plus rapides liées à l'architecture mémoire et à la conception des boîtiers.

Achats souverains d'IA et sécurité du calcul domestique

Les achats souverains ajoutent une couche de demande distincte, pilotée par les politiques publiques, au marché des puces GPU IA, et ces dépenses sont moins sensibles aux seuils de rentabilité commerciale à court terme. Le gouvernement sud-coréen a sélectionné des opérateurs pour un projet de 2 000 milliards KRW, soit l'équivalent de 1,4 milliard USD, avec des plans pour sécuriser 9 704 GPU avancés, dont les systèmes NVIDIA B300 et Vera Rubin. Les Émirats arabes unis ont élargi leur programme d'infrastructure IA publique à travers des partenariats incluant NVIDIA, tandis que le Technology Innovation Institute d'Abu Dhabi et NVIDIA ont lancé le premier laboratoire conjoint de recherche en IA et robotique du Moyen-Orient en 2025. L'Afrique développe également sa capacité de calcul académique, et l'Université du Cap a lancé l'Initiative de calcul africaine en 2026 pour établir le plus grand cluster de calcul IA dédié à l'enseignement supérieur du continent.[3]Université du Cap, "L'UCT dirigera la première initiative de calcul IA dédié à l'enseignement supérieur en Afrique," Initiative IA de l'UCT, ai.uct.ac.za Parce que ces programmes sont axés sur la capacité, la résilience et le contrôle local, ils apportent un soutien au marché des puces GPU IA même lorsque les budgets commerciaux se resserrent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la capacité d'encapsulation avancée | -2.1% | Mondial, centré à Taïwan, TSMC CoWoS, et en Corée du Sud | Court terme (≤ 2 ans) |

| Hausse du coût total de possession pour les déploiements à l'échelle des clusters | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe où les coûts énergétiques sont élevés | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et frictions géopolitiques dans la chaîne d'approvisionnement | -1.5% | Chine, Macao, risque de débordement vers l'Asie du Sud-Est et le Moyen-Orient | Moyen terme (2-4 ans) |

| Concurrence des ASIC personnalisés et des accélérateurs propriétaires | -1.2% | Amérique du Nord, interne aux hyperscalers, émergent en Asie-Pacifique, Huawei Ascend | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la capacité d'encapsulation avancée

L'encapsulation avancée reste une limite pratique à la vitesse à laquelle le marché des puces GPU IA peut convertir la demande de conception en systèmes livrés. Les accélérateurs IA modernes dépendent d'une intégration complexe de puces logiques et de mémoire à haute bande passante empilée, ce qui rend le rendement et le débit d'encapsulation aussi importants que l'approvisionnement en tranches. Siemens a mis en évidence la complexité croissante de l'intégration HBM4, et le passage à une bande passante plus élevée et à des configurations de pile plus denses accroît la charge sur les lignes d'encapsulation. Même lorsque les fournisseurs bénéficient d'une forte demande pour leurs produits, les délais de livraison peuvent encore s'allonger, car la mémoire, l'encapsulation et l'assemblage en aval doivent tous évoluer ensemble. Ce frein ralentit la croissance des volumes, favorise les fournisseurs disposant de relations d'approvisionnement plus solides et maintient le marché des puces GPU IA dépendant d'une base de fabrication étroite à court terme.

Hausse du coût total de possession pour les déploiements à l'échelle des clusters

Le coût matériel n'est qu'une partie du fardeau financier dans le marché des puces GPU IA, car l'énergie, le refroidissement, les réseaux, le personnel et la maintenance augmentent tous avec la taille du cluster. Lenovo a indiqué en 2026 que les déploiements sur site peuvent surpasser l'économie du cloud à forte utilisation, mais cette même analyse montre également combien de planification et d'utilisation soutenue sont nécessaires pour justifier la mise de fonds. Cela crée un marché divisé où les hyperscalers et les très grandes entreprises peuvent absorber le coût au niveau du système, tandis que les acheteurs plus petits font face à une barrière plus élevée même lorsqu'ils souhaitent une infrastructure locale. Les exigences de refroidissement liquide deviennent également standard pour les racks de premier rang, ce qui ajoute des travaux d'installation et allonge les délais de projet. En conséquence, le marché des puces GPU IA affiche toujours une forte demande, mais tous les acheteurs intéressés ne peuvent pas passer de l'évaluation au déploiement complet à la même vitesse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les centres de données dominent la part tandis que les GPU IA en périphérie s'accélèrent

Les GPU IA pour centres de données ont représenté 93,11 % de la part du marché des puces GPU IA en 2025, et cette concentration reflétait l'endroit où le matériel le plus récent pouvait être déployé à grande échelle. Les produits leaders sont conçus autour de racks denses, d'interconnexions à haute vitesse et d'un refroidissement spécialisé, ce qui fait des grands environnements de centres de données le cadre naturel pour les plateformes phares actuelles. Cela maintient également la concurrence entre fournisseurs centrée sur la conception complète du système plutôt que sur la puce seule, car le succès du déploiement dépend du bon fonctionnement conjoint de la mémoire, des réseaux et de la gestion thermique. Le marché des puces GPU IA penche donc encore fortement vers les environnements de calcul centralisés, même si de nouvelles poches de demande commencent à apparaître.

Les GPU IA en périphérie devraient progresser à un CAGR de 17,44 % jusqu'en 2031, et cette croissance est liée à la robotique, à l'automatisation industrielle et aux besoins d'inférence localisée. La conception de la plateforme robotique de NVIDIA, qui relie les systèmes DGX pour l'entraînement aux serveurs RTX PRO pour la simulation et au matériel Jetson pour l'inférence sur appareil, montre comment la pile en périphérie devient partie intégrante d'un modèle de déploiement IA plus large. Les GPU IA clients restent une part plus petite du secteur des puces GPU IA, mais ils gagnent en pertinence à mesure que les fabricants d'appareils ajoutent des fonctionnalités natives à l'IA aux stations de travail et aux ordinateurs portables. L'annonce RTX Spark de NVIDIA en 2026 a montré que les appareils clients deviennent un autre point d'entrée pour l'adoption des GPU IA, notamment là où l'exécution locale de modèles, les flux de travail de conception et l'inférence compacte sont importants.

Par fonction de calcul : les plateformes d'entraînement et d'inférence divergent architecturalement

Les GPU d'entraînement ont représenté 52,33 % de la taille du marché des puces GPU IA en 2025, et cette avance provenait du développement de modèles frontières et des grands programmes de calcul public. Les plateformes d'entraînement nécessitent encore la densité d'interconnexion la plus élevée et le comportement de mise à l'échelle le plus agressif, ce qui soutient la demande continue d'architectures de racks premium. Les GPU d'inférence, cependant, devraient progresser à un CAGR de 17,62 % jusqu'en 2031, et cette différence montre comment le service des modèles devient la tâche de calcul récurrente la plus importante après la fin de l'entraînement. Le marché des puces GPU IA évolue donc d'un récit centré sur l'entraînement vers un modèle plus équilibré où l'intensité du déploiement compte autant que la création de modèles.

Les plateformes mixtes d'entraînement et d'inférence jouent un rôle pratique croissant dans les environnements d'entreprise qui ne peuvent pas justifier des flottes séparées pour chaque charge de travail. Ces acheteurs ont souvent besoin d'un cluster partagé capable d'affiner des modèles, d'exécuter des cycles d'évaluation et de servir des applications à partir de la même base installée. Ce schéma opérationnel élargit le milieu du marché et empêche la demande de se concentrer uniquement sur le matériel d'entraînement le plus coûteux. Cela explique également pourquoi le secteur des puces GPU IA observe un intérêt croissant pour les configurations riches en mémoire et flexibles qui échangent une partie de la spécialisation de pointe contre une utilisation globale plus élevée.

Par environnement de déploiement : les clouds hyperscale dominent tandis que les gouvernements progressent rapidement

L'hyperscale et le cloud ont représenté 72,42 % de la taille du marché des puces GPU IA en 2025, et cette domination provenait du déploiement par les plus grands fournisseurs de cloud. Ces opérateurs fixent encore le rythme pour les volumes haut de gamme, car ils peuvent acheter des flottes complètes, les remplir rapidement et absorber les coûts de soutien en matière d'énergie, de réseaux et de refroidissement. Les centres de données d'entreprise ont constitué la couche de demande suivante, les entreprises investissant dans des clusters locaux pour l'inférence propriétaire, l'affinage et les services IA internes. Le marché des puces GPU IA reste très exposé aux cycles de construction hyperscale, mais la base d'acheteurs d'entreprise s'élargit à mesure que les cas de déploiement local deviennent plus clairs.

Les gouvernements et les institutions de recherche devraient progresser à un CAGR de 17,73 % jusqu'en 2031, ce qui en fait l'environnement de déploiement à la croissance la plus rapide. L'analyse de l'OCDE de 2025 a montré que la planification du calcul public est de plus en plus évaluée selon des critères de souveraineté et de capacité nationale plutôt que selon la seule logique de coût commercial. Les acheteurs d'entreprise utilisent également des seuils d'utilisation pour comparer l'économie du cloud et du sur site, et Lenovo a indiqué que le seuil de rentabilité peut être atteint en moins de 4 mois pour les déploiements à forte utilisation soutenue. Les déploiements en périphérie et aux points d'extrémité restent plus modestes, mais ils ajoutent une demande incrémentale là où le temps de réponse local, la gestion des données ou le contrôle physique des systèmes est important.

Par charge de travail : l'IA générative domine tandis que la robotique et la vision progressent

L'IA générative et les grands modèles de langage ont représenté 48,12 % de la demande par charge de travail en 2025, et cette avance reflétait à la fois l'intensité de l'entraînement et l'infrastructure de service nécessaire après le déploiement. Cette catégorie continue de représenter la plus grande base de demande installée, car les grands modèles de langage nécessitent une bande passante mémoire substantielle, une coordination de cluster et un support d'inférence constant une fois en production. La recommandation et la recherche, le traitement de la parole et du langage naturel, ainsi que le calcul scientifique font également partie du marché des puces GPU IA, notamment là où les charges de travail s'exécutent en continu sur de grands ensembles de données. Le mix actuel montre que l'IA générative reste la principale ancre de revenus, même si les charges de travail adjacentes commencent à évoluer plus rapidement.

La vision par ordinateur et la robotique devraient progresser à un CAGR de 17,32 % jusqu'en 2031, et cette croissance est soutenue par des cas d'usage d'IA physique dans les secteurs industriel, logistique et de services. Le cadre de système robotique de NVIDIA en 2026 montre comment l'entraînement, la simulation et l'inférence en périphérie sont reliés en un seul chemin de déploiement pour la vision machine et l'action autonome. AMD et OpenCV ont également annoncé une collaboration en 2026 pour accélérer les charges de travail de vision par ordinateur et d'IA visuelle sur le matériel AMD, ce qui montre que le support logiciel s'élargit au-delà d'un seul écosystème. À mesure que ces cas d'usage se développent, le marché des puces GPU IA devrait voir une demande accrue pour l'inférence localisée, une latence plus faible et des systèmes capables de fonctionner de manière fiable en dehors des environnements hyperscale traditionnels.

Analyse géographique

L'Amérique du Nord a détenu 38,44 % du marché mondial des puces GPU IA en 2025, et la région est restée le plus grand acheteur car elle combine les dépenses hyperscale avec l'écosystème de développeurs le plus profond. Les États-Unis ancrent encore la majeure partie de cette demande à travers l'investissement dans les plateformes cloud, la compatibilité logicielle et l'intégration au niveau du système autour de CUDA et NVLink. Le Canada devient plus actif dans le calcul souverain, et Bell et Cohere ont signé un accord de 220 millions USD en juin 2026 pour déployer 2 304 systèmes NVIDIA Grace Blackwell GB200 NVL72 en Colombie-Britannique. Le Mexique bénéficie davantage des liens de fabrication et d'assemblage avec les États-Unis que de grands déploiements domestiques de GPU IA à ce stade. Cela maintient l'Amérique du Nord au centre des volumes à court terme pour le marché des puces GPU IA, même si de plus en plus de régions développent des programmes de calcul locaux.

L'Europe développe un rôle plus important dans le calcul souverain sur le marché des puces GPU IA, avec des politiques, des financements publics et des exigences de conformité qui poussent tous la demande vers l'infrastructure domestique. Les travaux de l'OCDE sur la disponibilité du calcul cloud public soutiennent l'idée que la capacité IA du secteur public est de plus en plus évaluée selon des critères de résilience et de souveraineté. L'Asie-Pacifique présente un mix plus large, du programme national GPU de 1,4 milliard USD de la Corée du Sud à la demande croissante en Inde et en Asie du Sud-Est à mesure que le développement de modèles domestiques s'étend. La France a également signalé sa volonté de diversifier les fournisseurs pour les systèmes souverains, ce qui suggère que la région pourrait soutenir plus d'une pile logicielle et matérielle à mesure que les achats arrivent à maturité.

Le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 17,42 % jusqu'en 2031, ce qui leur confère le taux de croissance régionale le plus rapide du marché des puces GPU IA. Les Émirats arabes unis continuent de développer leur capacité institutionnelle en IA, et le partenariat du Technology Innovation Institute avec NVIDIA donne à la région une base de recherche formelle en robotique et en systèmes IA avancés. L'Afrique développe également son infrastructure de calcul académique, et l'Université du Cap a lancé l'Initiative de calcul africaine en 2026 pour élargir l'accès à la recherche sur les systèmes IA haut de gamme. L'Amérique du Sud reste plus modeste en termes d'échelle actuelle, mais le plan du Brésil pour un supercalculateur IA de 360 millions USD prévu pour 2027 montre que la région entre dans le cycle d'approvisionnement avec une ambition publique plus visible.

Paysage concurrentiel

Le marché des puces GPU IA reste très concentré au sommet, et NVIDIA détenait environ 80 à 85 % du chiffre d'affaires des accélérateurs IA pour centres de données en 2026. Cette position reflète un avantage durable en matière de compatibilité logicielle, d'interconnexions propriétaires et de capacité à vendre des systèmes étroitement intégrés plutôt que des puces autonomes. AMD est resté la principale alternative marchande avec environ 5 à 7 % de part, ce qui signifie que le champ concurrentiel reste étroit malgré l'intérêt croissant des acheteurs pour des options de deuxième source. Il en résulte un marché où la plupart des grands clients achètent d'abord dans un écosystème de système, puis choisissent un fournisseur de puces.

Les mouvements stratégiques de 2026 ont montré que le marché des puces GPU IA est désormais contesté à travers des partenariats de plateforme autant qu'à travers des lancements de silicium. AMD a renforcé sa position en février 2026 grâce à un partenariat de déploiement pluriannuel et multigénérationnel de 6 gigawatts avec Meta, ce qui donne à AMD de l'échelle, de la validation et une place directe dans l'un des plus grands déploiements d'infrastructure IA. OpenAI et Broadcom ont ensuite présenté le processeur d'intelligence Jalapeño en avril 2026, signalant que certaines des charges de travail d'inférence les plus volumineuses se déplacent vers du silicium personnalisé où l'efficacité compte à l'échelle de la flotte. NVIDIA a également continué à élargir sa portée à travers les couches de déploiement avec du nouveau matériel GPU client en 2026, ce qui contribue à protéger sa base logicielle même en dehors des grands racks de centres de données. Ces mouvements montrent que la concurrence s'élargit, mais elle s'élargit autour des écosystèmes, de l'accès à l'approvisionnement et de la spécialisation des charges de travail plutôt qu'autour du prix seul.

Un autre changement important dans le marché des puces GPU IA est que les accélérateurs personnalisés prennent une part plus grande des charges de travail internes des hyperscalers, notamment dans l'inférence. Cela ne supprime pas la demande de GPU marchands, mais cela modifie l'opportunité adressable, car toutes les dépenses IA ne transitent plus par le même canal d'approvisionnement. La Chine développe également une base d'accélérateurs plus indépendante, et les fournisseurs domestiques menés par la gamme Ascend de Huawei ont accru leur présence en 2025 à mesure que les achats locaux se diversifiaient en s'éloignant d'un seul fournisseur étranger. Même avec ce changement, les acheteurs souverains et d'entreprise valorisent toujours la flexibilité pour les clusters multi-charges de travail, et cela continue de favoriser les plateformes GPU avec un support logiciel mature par rapport aux alternatives à usage fixe plus étroites.

Leaders du secteur des puces GPU IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Moore Threads Technology Co., Ltd.

Biren Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA a confirmé que la plateforme Vera Rubin est entrée en pleine production, avec les premiers systèmes prévus pour être livrés aux clients au second semestre 2026, comme annoncé lors du discours inaugural de COMPUTEX le 1er juin. Simultanément, NVIDIA a dévoilé RTX Spark, un système sur puce basé sur ARM et Windows sur puce intégrant un GPU Blackwell à 6 144 cœurs CUDA et un CPU MediaTek Grace à 20 cœurs, entrant sur le marché des GPU IA clients avec le Microsoft Surface Laptop Ultra et des partenaires incluant Dell, HP, ASUS, Lenovo et MSI.

- Avril 2026 : OpenAI et Broadcom ont dévoilé le processeur d'intelligence Jalapeño, le premier accélérateur IA personnalisé d'OpenAI conçu pour l'inférence de grands modèles de langage, co-développé de la conception initiale à la mise en fabrication en neuf mois. Jalapeño est ciblé pour un déploiement initial d'ici fin 2026 et représente la première étape d'une plateforme de calcul multigénérationnelle construite avec le silicium de Broadcom et l'expertise de fabrication de racks de Celestica.

- Avril 2026 : Le Consortium UALink a ratifié sa spécification de nouvelle génération, ajoutant des capacités de calcul en réseau, de définition de chiplets et de gestion à la norme UALink 200G. Le matériel UALink 1.0 d'AMD, Intel et Astera Labs est ciblé pour un déploiement fin 2026, prenant en charge jusqu'à 1 024 accélérateurs dans un seul tissu, dépassant le plafond de 576 GPU de NVLink.

- Février 2026 : AMD et Meta ont annoncé un partenariat pluriannuel et multigénérationnel de 6 gigawatts pour déployer des GPU AMD Instinct dans les centres de données IA de Meta, avec le premier gigawatt de systèmes personnalisés basés sur MI450 prévu pour être expédié au second semestre 2026 dans le cadre de l'architecture à l'échelle du rack AMD Helios. Meta a reçu un bon de souscription pour acquérir jusqu'à 160 millions d'actions AMD liées aux jalons de déploiement.

Périmètre du rapport sur le marché mondial des puces GPU IA

Le marché mondial des puces GPU IA englobe le secteur mondial dédié à la conception, la fabrication et la distribution d'unités de traitement graphique spécialisées optimisées pour les charges de travail d'intelligence artificielle, notamment l'apprentissage profond, l'apprentissage automatique, le traitement du langage naturel et l'analyse de données.

Le rapport sur le marché des puces GPU IA est segmenté par type de produit (GPU IA pour centres de données, GPU IA en périphérie et GPU IA clients), fonction de calcul (GPU d'entraînement, GPU d'inférence et GPU mixtes entraînement et inférence), environnement de déploiement (hyperscale et cloud, centres de données d'entreprise, gouvernements et institutions de recherche, et déploiements en périphérie et aux points d'extrémité), charge de travail (IA générative et grands modèles de langage, vision par ordinateur et robotique, traitement de la parole et du langage naturel, recommandation, recherche et analytique de graphes, et calcul scientifique et autres charges de travail IA), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU IA pour centres de données |

| GPU IA en périphérie |

| GPU IA clients |

| GPU d'entraînement |

| GPU d'inférence |

| GPU mixtes entraînement et inférence |

| Hyperscale et cloud |

| Centres de données d'entreprise |

| Gouvernements et institutions de recherche |

| Déploiements en périphérie et aux points d'extrémité |

| IA générative et grands modèles de langage |

| Vision par ordinateur et robotique |

| Traitement de la parole et du langage naturel |

| Recommandation, recherche et analytique de graphes |

| Calcul scientifique et autres charges de travail IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | GPU IA pour centres de données | |

| GPU IA en périphérie | ||

| GPU IA clients | ||

| Par fonction de calcul | GPU d'entraînement | |

| GPU d'inférence | ||

| GPU mixtes entraînement et inférence | ||

| Par environnement de déploiement | Hyperscale et cloud | |

| Centres de données d'entreprise | ||

| Gouvernements et institutions de recherche | ||

| Déploiements en périphérie et aux points d'extrémité | ||

| Par charge de travail | IA générative et grands modèles de langage | |

| Vision par ordinateur et robotique | ||

| Traitement de la parole et du langage naturel | ||

| Recommandation, recherche et analytique de graphes | ||

| Calcul scientifique et autres charges de travail IA | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des puces GPU IA ?

La taille du marché des puces GPU IA s'élevait à 167,5 milliards USD en 2025, a atteint 288,4 milliards USD en 2026 et devrait atteindre 621,7 milliards USD d'ici 2031 à un CAGR de 16,60 %.

Quel type de produit domine la demande de GPU IA aujourd'hui ?

Les GPU IA pour centres de données ont dominé le marché avec 93,11 % de part en 2025, car les systèmes les plus avancés dépendent encore de racks centralisés, de réseaux denses et d'un refroidissement spécialisé.

Quelle partie du mix de charges de travail connaît la croissance la plus rapide ?

La vision par ordinateur et la robotique est la catégorie de charge de travail à la croissance la plus rapide, avec un CAGR projeté de 17,32 % jusqu'en 2031, à mesure que l'IA physique, l'automatisation et l'inférence localisée se développent.

Pourquoi les gouvernements deviennent-ils des acheteurs majeurs de systèmes GPU IA ?

Les acheteurs publics traitent la capacité de calcul comme un actif stratégique lié à la souveraineté, à la résilience et à la capacité IA domestique, c'est pourquoi les déploiements gouvernementaux et de recherche devraient croître à 17,73 % jusqu'en 2031.

Quelle région est en tête aujourd'hui et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord a détenu 38,44 % de part en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le CAGR régional le plus rapide à 17,42 % jusqu'en 2031.

Comment les puces IA personnalisées affectent-elles les fournisseurs de GPU ?

Les accélérateurs personnalisés prennent une part plus grande des charges de travail d'inférence internes des hyperscalers, ce qui réduit l'opportunité des GPU marchands dans certaines charges de travail, même si les GPU restent préférés pour les clusters flexibles multi-charges de travail.

Dernière mise à jour de la page le: