Taille et part du marché des GPU dans la robotique et la fabrication intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 5.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

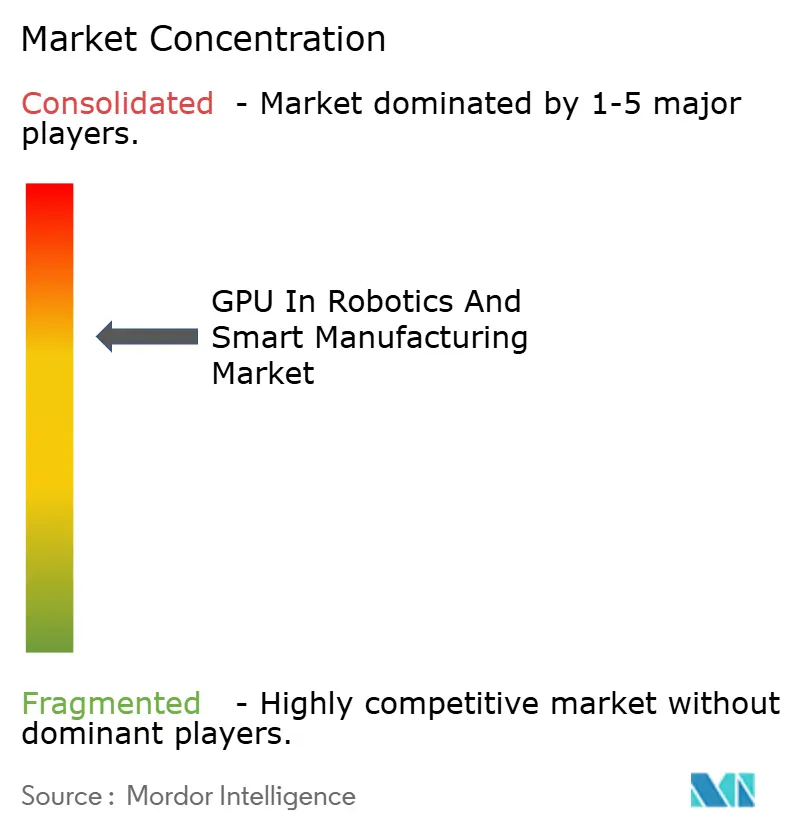

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU dans la robotique et la fabrication intelligente par Mordor Intelligence

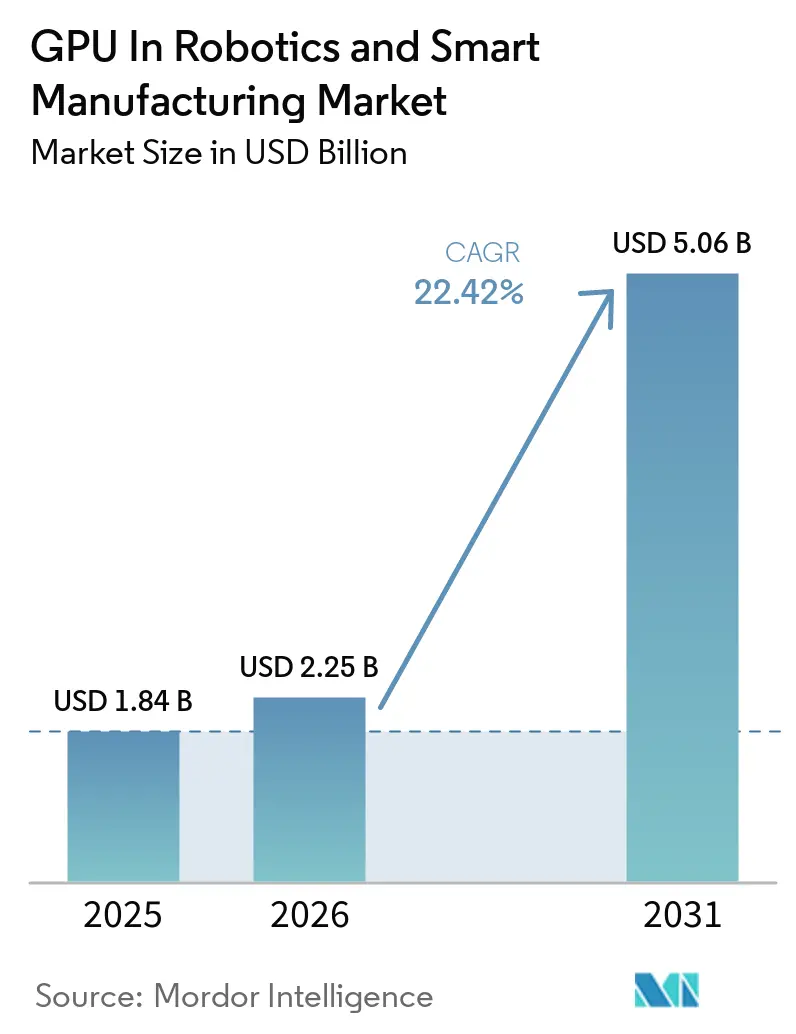

La taille du marché des GPU dans la robotique et la fabrication intelligente devrait passer de 1,84 milliard USD en 2025 à 2,25 milliards USD en 2026, pour atteindre 5,06 milliards USD d'ici 2031, avec un TCAC de 22,42 % sur la période 2026-2031. Les processeurs graphiques déployés en périphérie deviennent le moteur par défaut pour les charges de travail d'inspection à forte densité de caméras, de maintenance prédictive et de jumeaux numériques, à mesure que les fabricants transfèrent l'inférence en temps critique hors des centres de données distants. La demande s'accélère car les modèles de vision transformer modernes nécessitent des architectures parallèles surpassant les CPU, tandis que les réseaux d'action visuelle-langage quantifiés s'adaptent désormais à des GPU grand public à emplacement unique. Les usines standardisent également des topologies hybrides qui entraînent les modèles de manière centralisée et transmettent les poids aux serveurs en bord de ligne, réduisant ainsi les coûts récurrents de science des données. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de puces regroupent des piles logicielles dédiées et s'associent directement avec les fabricants d'équipements d'origine robotiques, comprimant les délais de déploiement pour les usines existantes.

Principaux enseignements du rapport

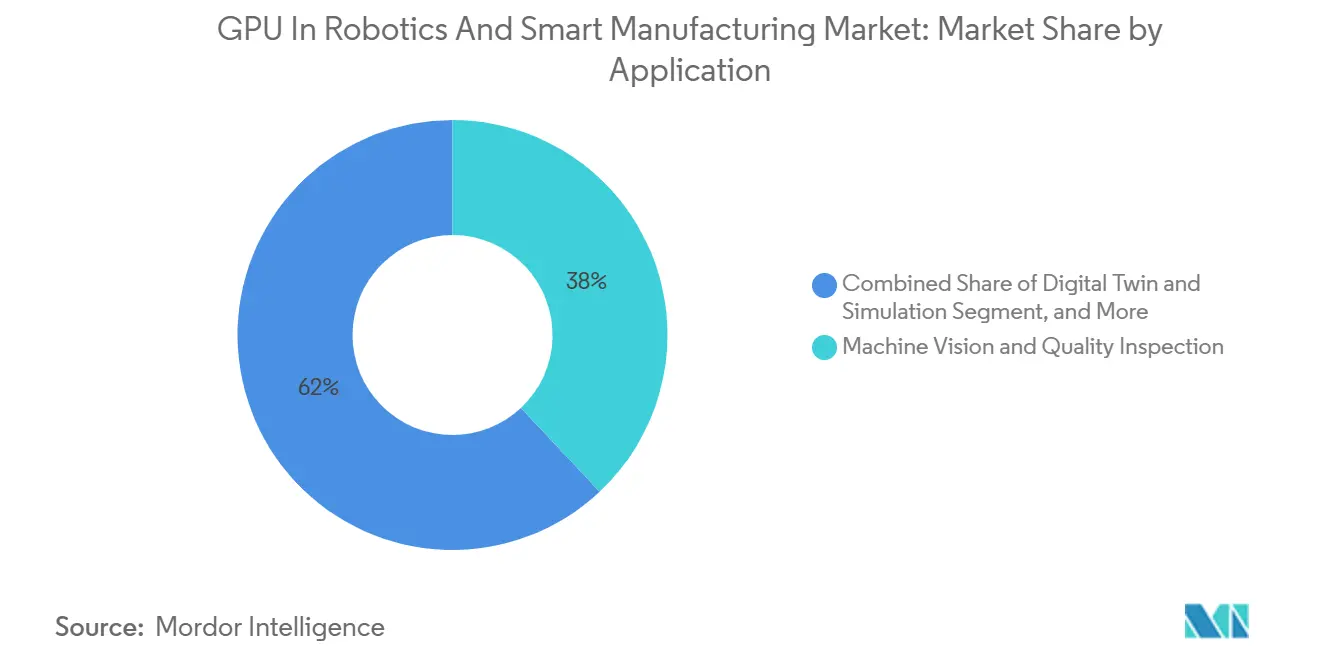

- Par application, la vision artificielle et l'inspection qualité ont dominé avec 38 % de la part du marché des GPU dans la robotique et la fabrication intelligente en 2025, tandis que le jumeau numérique et la simulation enregistreront le TCAC le plus élevé à 22,57 % jusqu'en 2031.

- Par type de robot, les robots industriels ont capturé 49 % de la taille du marché des GPU dans la robotique et la fabrication intelligente en 2025, tandis que les robots mobiles autonomes progressent au TCAC le plus rapide de 22,83 % jusqu'en 2031.

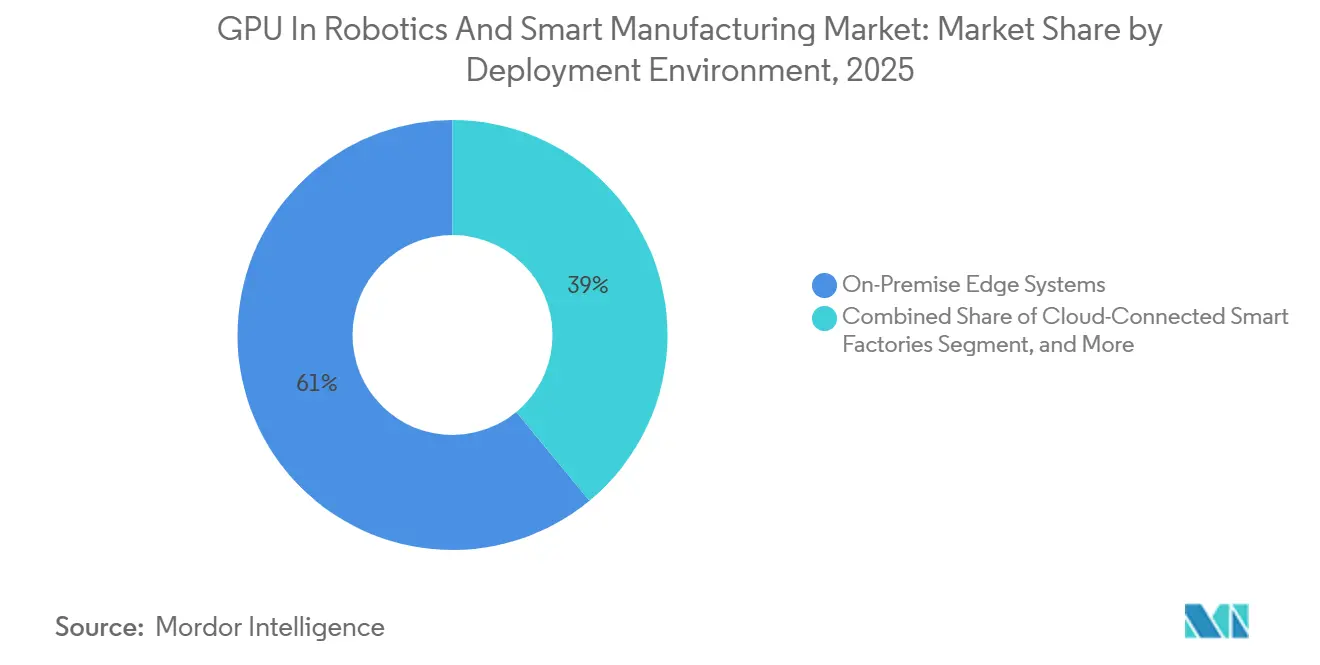

- Par environnement de déploiement, les systèmes de périphérie sur site ont détenu 61 % de la part des revenus du marché des GPU dans la robotique et la fabrication intelligente en 2025, mais les usines intelligentes connectées au cloud devraient afficher le taux de croissance le plus élevé à 23,15 %.

- Par secteur d'utilisation final, l'électronique et les semi-conducteurs ont représenté 33 % de la taille du marché des GPU dans la robotique et la fabrication intelligente en 2025, tandis que la logistique et l'entreposage devrait se développer au rythme le plus rapide avec un TCAC de 22,65 % sur 2026-2031.

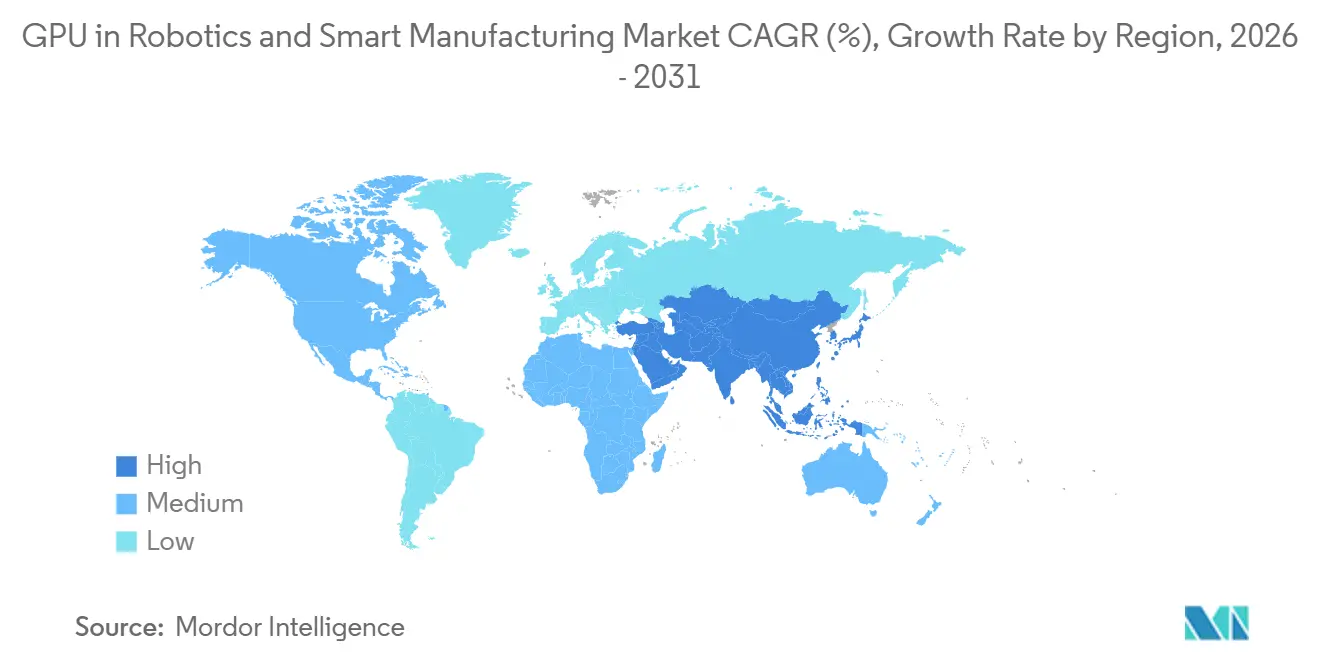

- Par géographie, l'Asie-Pacifique a dominé avec 64 % de la part des revenus du marché des GPU dans la robotique et la fabrication intelligente en 2025, mais l'Amérique du Nord est positionnée pour le TCAC le plus rapide de 22,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des GPU dans la robotique et la fabrication intelligente

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'inspection qualité par vision artificielle pilotée par l'IA | +5.2% | Mondial, avec concentration dans les pôles électroniques d'Asie-Pacifique et les corridors de semi-conducteurs d'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des robots collaboratifs dans les usines automobiles et électroniques | +4.8% | Pôles automobiles d'Amérique du Nord et d'Europe, lignes d'assemblage électronique d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de maintenance prédictive en temps réel alimentée par des GPU de périphérie | +3.9% | Mondial, avec adoption précoce dans les secteurs des machines lourdes | Moyen terme (2-4 ans) |

| Investissement croissant dans les usines intelligentes Industrie 4.0 en Asie-Pacifique | +4.1% | Cœur Asie-Pacifique, avec répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Disponibilité de serveurs de périphérie compacts à 4 GPU à refroidissement liquide permettant le déploiement en cellule | +2.7% | Mondial, avec adoption plus rapide dans les usines automobiles et électroniques à espace contraint | Court terme (≤ 2 ans) |

| Modèles d'action visuelle-langage quantifiés permettant l'inférence embarquée sur des GPU grand public | +2.5% | Mondial, avec adoption accélérée parmi les petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'inspection qualité par vision artificielle pilotée par l'IA

Les lignes électroniques et de semi-conducteurs modernes traitent des images de plusieurs gigapixels à pleine vitesse de convoyeur, un débit de données qui dépasse les capacités des pipelines CPU. Les nouvelles plateformes d'inspection associent des capteurs de 200 mégapixels à des GPU à cœurs tensoriels, réduisant les taux d'échappement en dessous de cinq pièces par million et comprimant les boucles de rétroaction de la fin de ligne à l'intérieur d'un seul lot. Les fournisseurs automobiles de rang 1 signalent 25 à 40 % de faux positifs en moins, économisant jusqu'à 5 millions USD par usine et par an. Les réseaux de vision transformer, qui nécessitent environ dix fois plus de calcul que les modèles convolutifs traditionnels, confirment les GPU comme le seul moteur d'inférence viable pour le contrôle qualité de nouvelle génération.

Adoption croissante des robots collaboratifs dans les usines automobiles et électroniques

Les cartes accélératrices de modernisation s'insèrent désormais dans les cobots existants, apportant la détection force-couple en temps réel et la préhension adaptative sans remplacer les bras mécaniques. Les lignes de batteries automobiles nécessitent un alignement inférieur au millimètre qui ne peut tolérer des allers-retours cloud de 100 millisecondes, de sorte que les GPU embarqués gèrent localement la vision, la sécurité et la planification des mouvements. L'élimination des cages périmètriques réduit les coûts d'installation jusqu'à 40 % et libère de l'espace au sol pour des outillages supplémentaires, un retour sur investissement convaincant pour les usines jonglant avec des changements de modèles fréquents.

Demande de maintenance prédictive en temps réel alimentée par des GPU de périphérie

La surveillance continue des vibrations et de l'acoustique à des fréquences d'échantillonnage de 1 kHz permet aux algorithmes d'avertir des défauts de roulements ou d'engrenages plusieurs semaines avant la défaillance. Les serveurs GPU de périphérie analysent 10 000 canaux de capteurs en quelques millisecondes, tandis que le traitement par lots toutes les quatre heures manque les anomalies transitoires. Les opérateurs d'équipements lourds dans les secteurs minier et sidérurgique évitent 50 000 à 200 000 USD par heure d'arrêt non planifié, atteignant le retour sur investissement en environ 18 mois. Ces économies alimentent des feuilles de route d'approvisionnement pluriannuelles pour des contrôleurs équipés de GPU dans les industries discrètes et de process.

Investissement croissant dans les usines intelligentes Industrie 4.0 en Asie-Pacifique

Les incitations politiques alimentent le déploiement massif de GPU. La Corée du Sud prévoit 260 000 unités d'ici 2027 et la Chine vise 30 000 usines intelligentes, chacune mandatée pour intégrer l'inspection par IA et la maintenance prédictive. Les consortiums régionaux standardisent les cadres de jumeaux numériques afin que les usines automobiles, électroniques et de batteries puissent simuler virtuellement les changements de ligne, réduisant les cycles de mise en service jusqu'à six mois. Les subventions gouvernementales accélèrent les achats car les usines qui n'atteignent pas les critères d'IA risquent de perdre leurs certifications d'exportation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé et coût total de possession des systèmes GPU industriels | −3.8% | Mondial, avec impact aigu sur les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les architectures PLC et de contrôle existantes | −3.2% | Sites industriels existants en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les bases de robots fermées | −1.9% | Mondial, avec risque accru dans les climats tropicaux | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement pour les substrats d'emballage avancés dans les GPU à base de HBM | −2.4% | Mondial, affectant la stabilité des prix et les délais de livraison | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et coût total de possession des systèmes GPU industriels

Un boîtier de périphérie robuste à quatre GPU avec refroidissement liquide peut être affiché à plus de 100 000 USD, soit quatre fois le prix d'un contrôleur d'automatisation CPU. Les circuits d'eau réfrigérée, les licences logicielles et la cybersécurité IEC 62443 ajoutent encore 20 à 30 % sur cinq ans. Les petits et moyens fabricants dans les économies sensibles aux coûts reportent les mises à niveau malgré des fenêtres de retour sur investissement attractives, limitant la pénétration à court terme en dehors des entreprises de premier rang.

Complexité d'intégration avec les architectures PLC et de contrôle existantes

Les usines exploitant des automates programmables des années 1990 doivent relier Modbus ou PROFIBUS aux flux MQTT ou OPC UA modernes avant que les serveurs d'inférence puissent ingérer les données. Les passerelles personnalisées et les projets de traduction de logique à contacts durent régulièrement 6 à 12 mois et coûtent jusqu'à 150 000 USD par ligne. Même les chaînes d'outils automatisées ne prennent en charge que le micrologiciel de contrôleur le plus récent, excluant des millions d'unités installées et ralentissant le déploiement des GPU dans les installations existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la vision artificielle domine tandis que les jumeaux numériques s'accélèrent

La répartition de la taille du marché des GPU dans la robotique et la fabrication intelligente montre que la vision artificielle a représenté 38 % des revenus de 2025. Les fonderies de semi-conducteurs exigent une détection de défauts sous le micron, ancrant les GPU dans chaque baie d'inspection. Les charges de travail de jumeaux numériques et de simulation sont les plus en croissance car les équipementiers automobiles testent désormais des dizaines de configurations de lignes dans des environnements virtuels, comprimant les calendriers de montée en cadence de moitié. La maintenance prédictive évolue régulièrement à mesure que les serveurs de périphérie gèrent la fusion de capteurs à 1 kHz sans surcoût de calcul. La manutention autonome de matériaux reste la plus petite tranche mais est prête à bondir à mesure que les pôles de commerce électronique modernisent des flottes de robots mobiles nécessitant une inférence locale inférieure à 50 millisecondes.

Les utilisateurs de jumeaux numériques notent des économies d'énergie allant jusqu'à 12 % et des réductions de temps de cycle proches de 8 % après optimisation de la robotique des ateliers de peinture sur des clusters GPU haut de gamme. Les modèles de vision transformer, dix fois plus lourds que les CNN précédents, garantissent une demande continue en silicium. Les utilisateurs de maintenance prédictive signalent des réductions des temps d'arrêt de 25 à 40 %, se traduisant par des millions de dollars annuellement. La manutention autonome de matériaux gagne du terrain car une flotte de plus de 200 robots mobiles autonomes crée une demande GPU cumulée plus importante que les mises à niveau incrémentales de bras sur des robots fixes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de robot : les bras industriels dominent tandis que les robots mobiles autonomes croissent le plus vite

Les robots industriels ont représenté 49 % des revenus de 2025 pour le marché des GPU dans la robotique et la fabrication intelligente, portés par les programmes automobiles et électroniques établis. Les robots mobiles autonomes et les véhicules à guidage automatique, bien que plus petits aujourd'hui, se développent le plus rapidement car les trajets en entrepôt changent de seconde en seconde et ne peuvent attendre les décisions du cloud. Les robots collaboratifs sont en retrait en termes de part mais affichent une croissance à deux chiffres à mesure que les cartes GPU additionnelles modernisent les flottes installées. Les nouveaux modèles de cobots intègrent des caméras au poignet et des GPU embarqués qui modèrent la force de préhension, réduisant les rebuts sur les composants fragiles jusqu'à 50 %.

Les entrepôts nord-américains ont ajouté plus de 1 000 nouveaux robots mobiles autonomes début 2026, prouvant que les GPU de périphérie effacent la latence de 100 à 200 ms qui limitait autrefois la vitesse des robots. Les bras industriels s'appuient désormais sur le prélèvement en bac guidé par GPU pour atteindre 120 prélèvements par minute, en accord avec la livraison automobile en séquence. Les unités collaboratives bénéficient d'une perception de sécurité accélérée par GPU qui permet la co-activité humain-robot sans cages coûteuses.

Par environnement de déploiement : la périphérie domine tandis que l'hybride progresse

Les serveurs de périphérie sur site ont capturé 61 % des revenus de 2025 car les boucles de sécurité nécessitent une réponse déterministe de 10 à 50 ms. Les usines connectées au cloud connaissent désormais la croissance la plus rapide ; les topologies hybrides entraînent les modèles sur des fermes GPU centralisées puis transmettent les poids aux appareils en bord de ligne. L'adoption hybride augmente après que les clouds publics ont introduit des appliances GPU à l'échelle du rack pré-certifiées pour IEC 62443, réduisant la charge informatique locale.

Les boîtiers sans ventilateur à quatre modules Jetson homologués pour 70 °C permettent l'inférence en périphérie dans les ateliers de peinture et les fonderies aux profils thermiques exigeants. Les racks 4U à refroidissement liquide délivrant 1,2 péta-opérations int8 traitent des images de plaquettes de 300 mm à 200 plaquettes par heure. Les orchestrateurs hybrides mettent à jour les versions de modèles dans plus de 50 usines sans mettre les lignes hors service, une nécessité pour les producteurs automobiles mondiaux.

Par secteur d'utilisation final : l'électronique domine, la logistique progresse fortement

Les lignes électroniques et de semi-conducteurs ont consommé 33 % des dépenses de 2025 à mesure que l'inspection des plaquettes est passée entièrement à l'accélération GPU. La logistique et l'entreposage est le segment en rupture jusqu'en 2031 car chaque centre de distribution commande désormais des centaines de robots mobiles autonomes équipés de modules de classe Jetson. Les usines automobiles restent un solide deuxième, intégrant l'inférence GPU dans les postes de soudage, d'assemblage et de packs de batteries. Les entreprises de machines lourdes intègrent de plus en plus des GPU dans les équipements de terrain pour la maintenance basée sur l'état, réduisant de 18 à 25 % les temps d'arrêt non planifiés.

Les fonderies à nœuds avancés en Arizona et au Texas s'appuient sur des outils optiques et à faisceau d'électrons équipés de GPU pour atteindre des objectifs de rendement inférieurs à cinq ppm. Les opérateurs logistiques constatent des gains de débit de 40 à 60 % grâce aux robots mobiles autonomes prêts pour le GPU, débloquant des fenêtres de retour sur investissement de 18 à 24 mois même à des prix élevés du silicium. Les fournisseurs automobiles modernisant 10 000 cobots évitent de remplacer les bras mécaniques, réduisant les dépenses d'investissement jusqu'à 40 %.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 64 % des revenus de 2025 du marché des GPU dans la robotique et la fabrication intelligente en raison des déploiements massifs soutenus par les politiques en Corée du Sud, en Chine et au Japon. Les consortiums de Corée du Sud prévoient 260 000 GPU d'ici 2027, tandis que la Chine impose l'inspection qualité par IA dans 30 000 usines intelligentes. Le Japon subventionne les PME d'usinage de précision qui déploient des systèmes de vision GPU, et l'Inde inclut les GPU dans les incitations liées à la production pour les pôles électroniques.[1]Ministère de l'Industrie, du Commerce et de l'Énergie de Corée du Sud, "L'Alliance M.AX s'engage à déployer 260 000 GPU d'ici 2027," motie.go.kr

L'Amérique du Nord est la région à la croissance la plus rapide sur 2026-2031, portée par 202 milliards USD d'investissements dans les semi-conducteurs et les véhicules électriques qui spécifient la détection de défauts accélérée par GPU. L'Arizona accueille des fonderies de plusieurs milliards de dollars intégrant des optiques GPU, et le nouveau campus de véhicules électriques du Tennessee exploitera 1 200 cobots avec inférence embarquée. Le Mexique modernise ses lignes automobiles délocalisées avec la vision GPU pour correspondre au débit américain, stimulant l'adoption en Amérique latine à partir d'une base modeste.

L'Europe se classe troisième mais gagne en dynamisme grâce à un cloud d'IA industrielle lancé en Allemagne avec 10 000 GPU de dernière génération. L'initiative Usines d'IA de l'Union européenne alloue 20 milliards EUR (22 milliards USD) pour les processeurs dans les Gigafactories, élargissant la demande d'enceintes de serveurs à refroidissement liquide. Le Moyen-Orient et l'Afrique accueillent des projets pilotes précoces dans la pétrochimie et la logistique, tandis que l'Amérique du Sud connaît une première traction dans les pôles automobiles.[2]Commission européenne, "L'initiative Usines d'IA de l'UE alloue 20 milliards EUR," ec.europa.eu

Paysage concurrentiel

La concentration du marché reste modérée, les trois premiers fournisseurs dominent le segment des puces GPU, récoltant environ deux tiers des revenus des accélérateurs. Cette domination souligne l'influence significative que ces acteurs clés exercent sur la trajectoire du marché. Parallèlement, une multitude d'équipementiers robotiques, d'intégrateurs de systèmes et de fournisseurs de serveurs de périphérie se disputent la part restante, créant un paysage fragmenté qui favorise l'innovation et la spécialisation de niche. NVIDIA rationalise les cycles de déploiement à seulement six mois en regroupant des générateurs de données synthétiques avec des systèmes d'exploitation d'IA industrielle, une stratégie visant à accélérer l'adoption et à réduire le délai de mise sur le marché pour les utilisateurs finaux.[3]NVIDIA Corporation, "NVIDIA annonce le plan directeur de l'usine de données d'IA physique," nvidia.com Advanced Micro Devices, Inc. positionne stratégiquement ses GPU embarqués économiques, ciblant des niches comme la maintenance prédictive et les jumeaux numériques, qui gagnent du terrain à mesure que les industries adoptent de plus en plus l'analytique avancée et les technologies de simulation. Intel capitalise sur sa présence établie dans les PC industriels, promouvant les ventes croisées de ses GPU Arc et CPU Xeon, désormais dotés d'extensions matricielles, pour offrir des capacités de calcul améliorées adaptées aux applications industrielles.

Les intégrateurs de solutions clés en main se distinguent en pré-certifiant leur matériel et leurs logiciels selon des normes telles que IEC 62443 et ISO 13849, allégeant ainsi la charge de conformité pour les fabricants et assurant une intégration transparente dans les flux de travail existants. Cette approche réduit non seulement les risques opérationnels, mais renforce également l'attrait de ces solutions dans les secteurs hautement réglementés. Une tendance émergente sur le marché secondaire est visible avec des cartes filles de modernisation conçues pour s'intégrer de manière transparente dans les cobots existants, illustrant les efforts pour prolonger la durée de vie des actifs et maximiser le retour sur investissement pour les fabricants.

Il existe une poussée concurrentielle en ingénierie, comme en témoignent les brevets de gestion thermique pour des enceintes compactes à refroidissement liquide, visant à intégrer des serveurs multi-GPU directement dans les cellules de production. Ces innovations sont conçues pour résister à des conditions difficiles, notamment des températures ambiantes élevées dépassant 45 °C, garantissant des performances fiables dans des environnements industriels exigeants.

Leaders du secteur des GPU dans la robotique et la fabrication intelligente

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Siemens a déployé des robots humanoïdes avec Jetson Thor embarqué dans son usine d'Erlangen, démontrant un assemblage coopératif sans cage.

- Mars 2026 : Samsung a confirmé que la capacité HBM4 est entièrement réservée jusqu'à mi-année, allongeant les délais de livraison des serveurs GPU à plus de 50 semaines.

- Mars 2026 : NVIDIA a introduit le plan directeur de l'usine de données d'IA physique, réduisant la préparation des données synthétiques de 12 mois à deux.

- Février 2026 : Le cloud d'IA industrielle d'Allemagne est entré en service avec 10 000 GPU Blackwell pour centraliser l'entraînement des modèles pour les fabricants régionaux.

Portée du rapport mondial sur le marché des GPU dans la robotique et la fabrication intelligente

Le marché des GPU dans la robotique et la fabrication intelligente concerne le segment industriel qui exploite les unités de traitement graphique (GPU) pour améliorer l'efficacité computationnelle, permettre l'automatisation et intégrer l'intelligence dans la robotique et les systèmes de fabrication avancés.

Le rapport mondial sur le marché des GPU dans la robotique et la fabrication intelligente est segmenté par application (vision artificielle et inspection qualité, robots autonomes et collaboratifs, IA industrielle et maintenance prédictive, jumeau numérique et simulation, manutention autonome de matériaux), type de robot (robots industriels, robots collaboratifs, robots mobiles autonomes), environnement de déploiement (systèmes de périphérie sur site, usines intelligentes connectées au cloud, hybride), secteur d'utilisation final (fabrication automobile, électronique et semi-conducteurs, machines lourdes et industrie, logistique et entreposage) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vision artificielle et inspection qualité |

| Robots autonomes et collaboratifs (cobots) |

| IA industrielle et maintenance prédictive |

| Jumeau numérique et simulation |

| Manutention autonome de matériaux |

| Robots industriels |

| Robots collaboratifs (cobots) |

| Robots mobiles autonomes (robots mobiles autonomes/véhicules à guidage automatique) |

| Systèmes de périphérie sur site |

| Usines intelligentes connectées au cloud |

| Hybride |

| Fabrication automobile |

| Électronique et semi-conducteurs |

| Machines lourdes et industrie |

| Logistique et entreposage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par application | Vision artificielle et inspection qualité | |

| Robots autonomes et collaboratifs (cobots) | ||

| IA industrielle et maintenance prédictive | ||

| Jumeau numérique et simulation | ||

| Manutention autonome de matériaux | ||

| Par type de robot | Robots industriels | |

| Robots collaboratifs (cobots) | ||

| Robots mobiles autonomes (robots mobiles autonomes/véhicules à guidage automatique) | ||

| Par environnement de déploiement | Systèmes de périphérie sur site | |

| Usines intelligentes connectées au cloud | ||

| Hybride | ||

| Par secteur d'utilisation final | Fabrication automobile | |

| Électronique et semi-conducteurs | ||

| Machines lourdes et industrie | ||

| Logistique et entreposage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des GPU dans la robotique et la fabrication intelligente ?

Le marché des GPU dans la robotique et la fabrication intelligente est évalué à 1,84 milliard USD en 2025 et devrait atteindre 5,06 milliards USD d'ici 2031.

Quel segment d'application est le plus grand utilisateur de GPU dans les usines ?

La vision artificielle et l'inspection qualité est le plus grand segment, représentant 38 % des revenus de 2025, portée par le besoin de calcul parallèle élevé pour permettre la détection de défauts sous le micron.

Pourquoi les robots mobiles autonomes adoptent-ils les GPU plus rapidement que les autres types de robots ?

Les robots mobiles autonomes nécessitent une inférence locale inférieure à 50 ms pour la planification de trajectoire dynamique en temps réel, un seuil de latence que les GPU embarqués atteignent systématiquement.

Comment les fabricants atténuent-ils le coût initial élevé des systèmes GPU industriels ?

Les fabricants adoptent des modèles de crédit-bail et des contrats GPU en tant que service pour étaler les dépenses d'investissement, tandis que les cartes accélératrices de modernisation contribuent à prolonger la durée de vie des systèmes robotiques existants.

Quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Nord devrait enregistrer le TCAC le plus élevé jusqu'en 2031, soutenue par le déploiement de nouvelles fonderies de semi-conducteurs et d'usines de fabrication de véhicules électriques spécifiant des lignes d'inspection et d'assemblage accélérées par GPU.

Qu'est-ce qui stimule l'essor des déploiements de maintenance prédictive ?

Les GPU de périphérie permettent le traitement en temps réel des données de capteurs de vibrations et acoustiques à haute fréquence, offrant aux équipes de maintenance une fenêtre d'alerte précoce de 2 à 4 semaines pour prévenir les arrêts non planifiés.

Dernière mise à jour de la page le: