Taille et part de marché de l'hôtellerie au Sri Lanka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

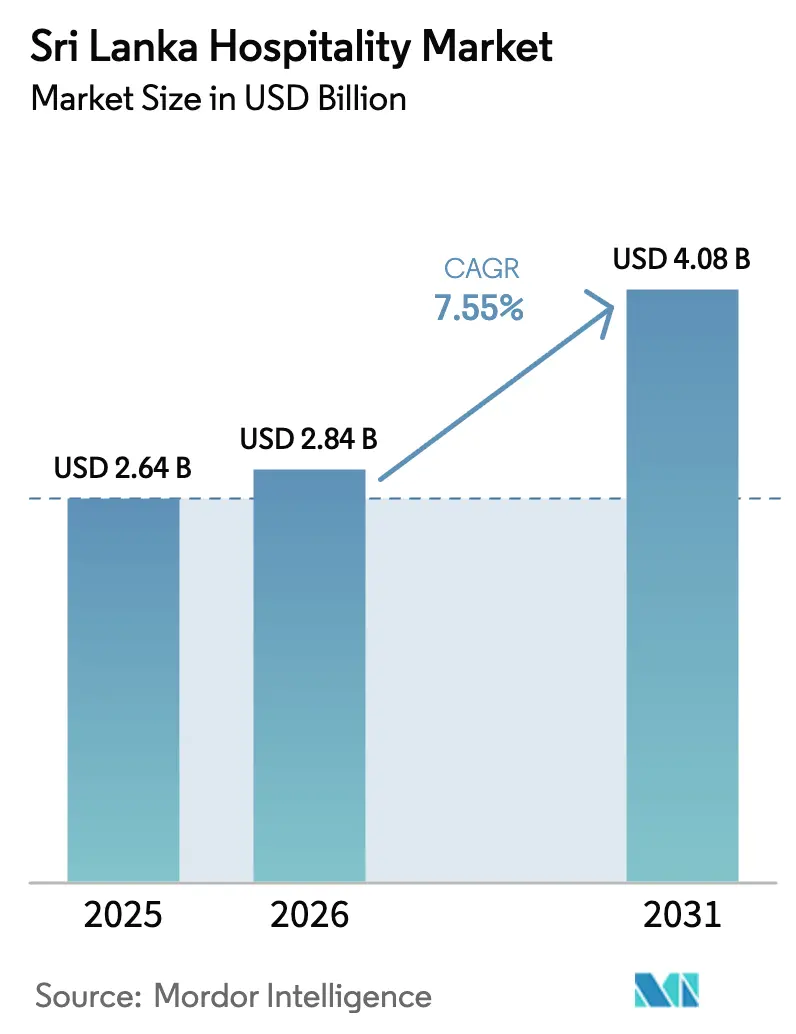

| Taille du marché de l'année de base (2025) | 2.64 Milliards de dollars |

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 4.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie au Sri Lanka par Mordor Intelligence

La taille du marché de l'hôtellerie au Sri Lanka devrait s'étendre de 2,64 milliards USD en 2025 et 2,84 milliards USD en 2026 à 4,08 milliards USD d'ici 2031, enregistrant un TCAC de 7,55 % entre 2026 et 2031.

La reprise du secteur a pris un élan significatif en 2024, les arrivées de touristes internationaux ayant augmenté pour atteindre environ 2,05 millions, représentant une croissance annuelle de 38 %. Cette résurgence a généré environ 3,17 milliards USD de recettes en devises étrangères, le niveau le plus élevé enregistré depuis la période pré-pandémique, soulignant la contribution économique renouvelée du secteur. [1]Autorité de développement du tourisme du Sri Lanka, « Rapports mensuels sur les arrivées de touristes 2024 », Publications SLTDA, sltda.gov.lk. Une reprise généralisée dans les segments du tourisme de loisirs, MICE et bien-être stimule la croissance. La stabilisation macroéconomique dans le cadre du Mécanisme élargi de crédit du FMI a renforcé la crédibilité des politiques, amélioré la discipline budgétaire et restauré la confiance des investisseurs à la suite de la récente crise économique du pays. Le rebond soutenu des arrivées internationales en 2024 s'est traduit par des taux d'occupation plus élevés et une demande accrue dans toutes les catégories d'hébergement.

Les investissements continus dans des développements de marque et intégrés, notamment des projets tels que City of Dreams Colombo, renforcent l'attrait du Sri Lanka pour les voyageurs à forte dépense tout en soutenant des tarifs journaliers moyens (ADR) premium. Les opérateurs hôteliers adoptent également de plus en plus des systèmes de gestion des revenus pilotés par l'IA et de tarification dynamique pour optimiser les fenêtres de réservation courtes, protéger le revenu par chambre disponible (RevPAR) et réduire la dépendance aux canaux de distribution à forte commission. Le soutien des politiques à travers les Corridors touristiques désignés et Port City Colombo continue de stimuler les investissements dans les segments haut de gamme et milieu de gamme. Néanmoins, le marché fait face à des défis persistants, notamment une souscription de crédit prudente de la part des institutions financières et une exposition à la volatilité des changes, qui pourraient contraindre la planification des dépenses d'investissement. Dans l'ensemble, l'amélioration des fondamentaux macroéconomiques, la hausse des flux touristiques et les investissements stratégiques positionnent le secteur hôtelier du Sri Lanka pour une croissance soutenue à moyen terme, malgré des risques financiers et monétaires persistants.

Points clés du rapport

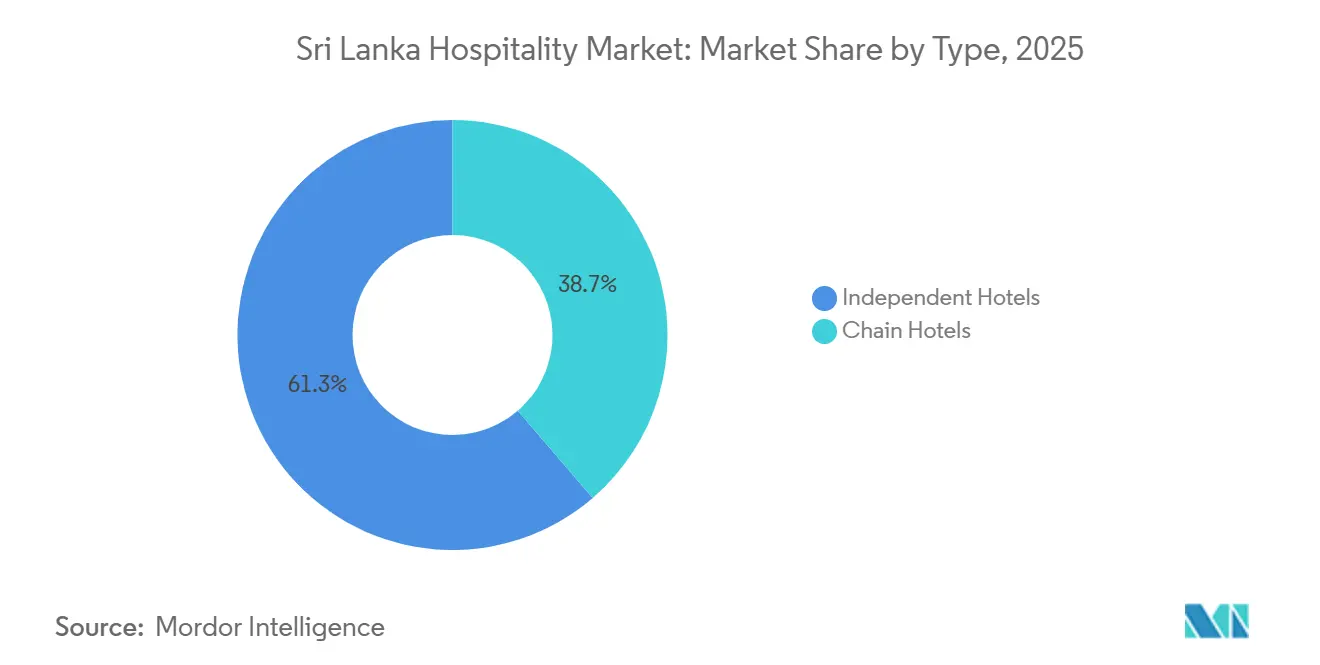

- Par type, les hôtels indépendants détenaient 61,25 % de la part de marché de l'hôtellerie au Sri Lanka en 2025, tandis que les opérateurs de chaînes devraient se développer à un TCAC de 7,81 % jusqu'en 2031.

- Par catégorie d'hébergement, les établissements de milieu et haut de gamme représentaient 42,25 % de la part de marché de l'hôtellerie au Sri Lanka en 2025, tandis que le segment luxe devrait croître à un rythme annuel de 8,11 % jusqu'en 2031.

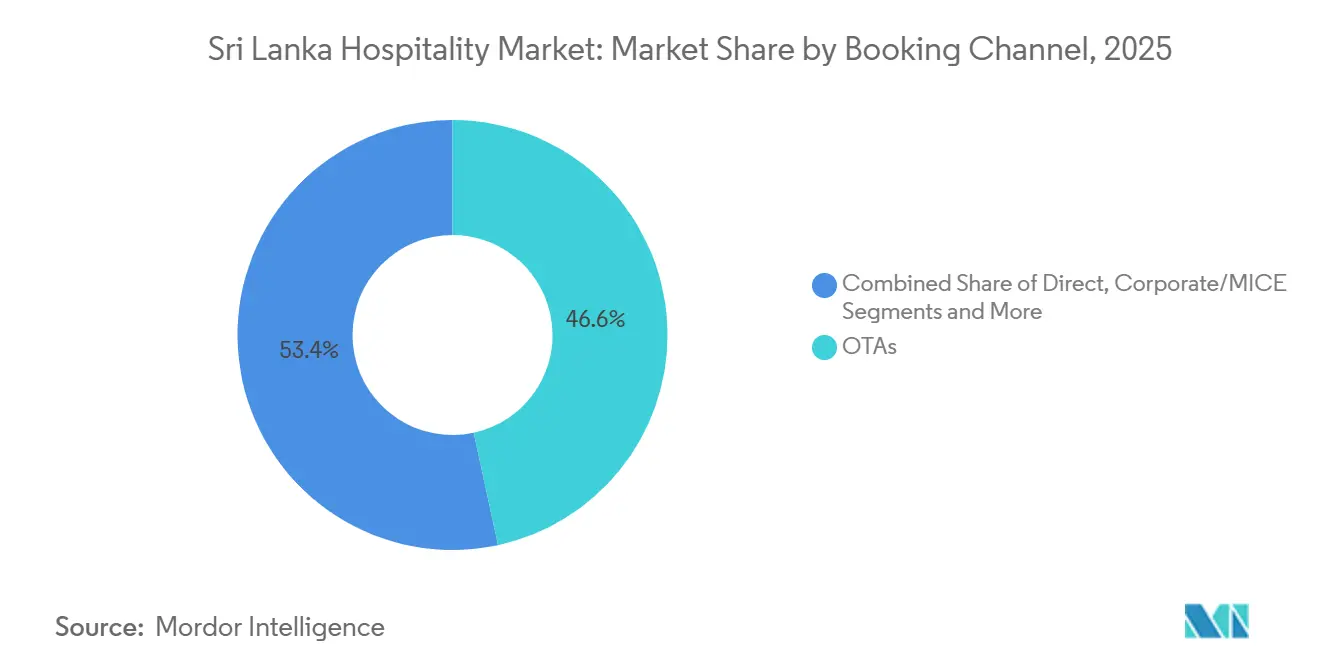

- Par canal de réservation, les agences de voyages en ligne ont capturé 46,61 % de la part de marché de l'hôtellerie au Sri Lanka en 2025, tandis que les canaux numériques directs devraient se développer à un TCAC de 8,35 % jusqu'en 2031.

- Par géographie, Colombo et la Province de l'Ouest représentaient 53,48 % de la part de marché de l'hôtellerie au Sri Lanka en 2025, tandis que la Province de l'Est est la région à la croissance la plus rapide avec un TCAC projeté de 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie au Sri Lanka

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Campagnes de promotion du tourisme post-pandémie | +1.2% | Mondial, avec concentration en Asie du Sud, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Incitations fiscales assouplies pour l'investissement direct étranger hôtelier | +0.9% | National, axé sur les Corridors touristiques et Port City Colombo | Moyen terme (2-4 ans) |

| Déploiement du visa pour nomades numériques | +0.6% | National, avec des gains précoces à Colombo, Galle et Mirissa | Moyen terme (2-4 ans) |

| Demande de retombées MICE de Port City Colombo | +1.4% | Colombo et Province de l'Ouest, retombées vers le Centre et le Sud | Moyen terme (2-4 ans) |

| Convergence bien-être-Ayurveda discrète | +0.8% | Côte Sud, Hautes Terres Centrales, avec clientèle européenne | Long terme (≥ 4 ans) |

| Adoption de la tarification dynamique pilotée par l'IA | +0.7% | National, concentré à Colombo et chez les opérateurs de chaînes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les campagnes de promotion du tourisme post-pandémie alimentent la demande refoulée

Les campagnes de promotion du tourisme post-pandémie ont considérablement alimenté la demande refoulée, avec de grandes initiatives grand public et numériques menées par le Bureau de promotion du tourisme du Sri Lanka début 2025, renforçant la visibilité sur les marchés clés, notamment l'Inde, la Chine, le Royaume-Uni, l'Allemagne et la France. L'Inde a maintenu sa position de premier marché émetteur, tandis que d'autres pays d'Asie du Sud ont contribué à un mix de visiteurs plus diversifié, réduisant la dépendance aux arrivées long-courrier. La croissance a été forte dans les segments des voyages de loisirs et d'affaires, bien que les dépenses journalières moyennes restent inférieures à celles des destinations premium, incitant les opérateurs à améliorer les revenus annexes grâce à des expériences sur mesure et à une programmation au niveau des établissements. Les actifs hôteliers de milieu et haut de gamme alignent leurs prix sur des propositions de valeur qui attirent les voyageurs axés sur le bien-être et les événements, qui réservent généralement des séjours plus longs. Un moteur émergent clé est l'accent mis sur les visites répétées et les dépenses plus élevées par client, que les opérateurs de boutique-hôtels captent grâce à des itinéraires bien-être, une restauration de la ferme à la table et des stratégies de marketing en canal direct. [2]Autorité de développement du tourisme du Sri Lanka, « Rapport annuel SLTDA 2024 », Publications SLTDA, sltda.gov.lk.

Les incitations fiscales assouplies pour l'investissement direct étranger hôtelier reconfigurent la géographie des investissements

Le Conseil des investissements avait introduit des incitations fiscales pour attirer les investissements étrangers dans les hôtels, notamment des exemptions de droits de douane, des congés fiscaux et des allocations de capital accélérées. Les projets avec un investissement d'au moins 5 millions USD ou 50 nouvelles chambres étaient éligibles, réduisant les coûts initiaux et améliorant la viabilité. En septembre 2025, les investissements directs étrangers cumulés avaient atteint 823 millions USD, le tourisme et les loisirs représentant 20 % des projets approuvés. Des approbations simplifiées, des exemptions de droits à l'importation et le suivi post-investissement du Conseil des investissements ont encouragé les investissements au-delà des stations balnéaires côtières vers des zones émergentes comme Port City Colombo et les Corridors touristiques. [3]Conseil des investissements du Sri Lanka, « Guide d'investissement du Conseil des investissements », Publications du Conseil des investissements, investsrilanka.com. Les approbations du début 2025 ont indiqué une hausse des projets par rapport à l'année précédente, les exemptions à long terme de Port City Colombo attirant de grands concepts d'hôtellerie intégrée alignés sur la régénération urbaine et les ambitions MICE. La recalibration des politiques dans le cadre du programme du FMI a mis l'accent sur des incitations limitées dans le temps et fondées sur des règles, liées à des critères environnementaux et d'emploi, orientant les capitaux vers des opérateurs disciplinés dotés de capacités en matière d'ESG et d'impact communautaire. Les nouveaux projets se sont progressivement diffusés dans les districts côtiers secondaires, bien que les allocations soient restées les plus importantes autour de Colombo, où les infrastructures et la connectivité aérienne ont réduit le risque d'exécution.

Le déploiement du visa pour nomades numériques exploite la demande latente des travailleurs à distance

L'introduction d'un visa pour nomades numériques de 12 mois en 2024 a exploité la demande latente des travailleurs à distance, renforçant le taux d'occupation de base pour les appartements avec services et les hôtels à séjour prolongé, en particulier à Colombo et dans certaines villes côtières du sud bénéficiant d'une connectivité et d'équipements fiables. Les opérateurs ont signalé une augmentation des demandes directes et des fenêtres de réservation plus longues pour les tarifs mensuels, qui étaient tarifés en dehors des structures traditionnelles des agences de voyages en ligne, améliorant les rendements nets après économies de commissions. Les établissements basés à Colombo ont tiré parti de sites web améliorés et de l'automatisation du marketing pour attirer des professionnels à distance séduits par le climat favorable, la richesse culturelle et le coût de la vie compétitif par rapport aux autres pôles de l'océan Indien. Ce segment a contribué à lisser la saisonnalité et à soutenir l'occupation pendant les mois de basse saison lorsque les arrivées de loisirs diminuaient, stabilisant les opérations de personnel et de restauration sensibles aux fluctuations des courts séjours. Cependant, les lacunes infrastructurelles en dehors de Colombo, telles que la couverture inégale en fibre optique et les espaces de coworking limités, restaient une contrainte majeure lors de la planification des améliorations de produits pour les voyageurs nomades numériques.

La demande de retombées MICE de Port City Colombo améliore la rentabilité du segment affaires

Le développement du complexe de congrès de Port City Colombo et du complexe intégré City of Dreams a renforcé l'attrait de Colombo pour les conférences régionales, les séminaires d'entreprise et les événements de marque, créant une demande de retombées pour les hôtels de la Province de l'Ouest et des stations balnéaires côtières voisines. La hausse des visites liées au MICE en 2025 a contribué à des séjours moyens plus longs et à des dépenses journalières plus élevées par rapport aux voyageurs de loisirs, stimulant le revenu par chambre disponible (RevPAR) et les recettes de restauration pour les établissements participants. Les opérateurs ont affiné leurs offres en regroupant les chambres avec des services de restauration et de transport et en appliquant une tarification dynamique pour aligner les blocs d'entreprises avec la demande de loisirs dans des fenêtres de réservation courtes. Le marché de l'hôtellerie a également bénéficié d'un développement induit, car l'inventaire hôtelier haut de gamme à proximité des lieux d'événements a attiré des rénovations et des investissements adjacents, élevant progressivement les tarifs à l'échelle du district et les normes de qualité globales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de dépenses d'investissement lié à la volatilité des changes | -1.1% | National, aigu pour les chaînes dépendantes des importations | Moyen terme (2-4 ans) |

| Crédit bancaire restrictif à la suite des réformes du FMI | -0.9% | National, concentré à Colombo et dans les zones touristiques | Moyen terme (2-4 ans) |

| Réglementations sur la pénurie d'eau et d'énergie | -0.5% | National, avec accent sur Hambantota et Jaffna soumises au stress hydrique | Long terme (≥ 4 ans) |

| Pic d'émigration de main-d'œuvre qualifiée | -0.9% | National, avec attrition précoce à Colombo et dans les zones touristiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le risque de dépenses d'investissement lié à la volatilité des changes fait grimper le coût des équipements importés

La dépréciation de la roupie sri-lankaise fin 2025, passant de 292 par USD fin 2024 à 308 en novembre 2025, a augmenté le coût en monnaie locale des meubles, équipements et matériels importés utilisés dans les rénovations hôtelières. Les établissements dépendant de la pierre européenne, des équipements et des systèmes de climatisation ont été confrontés à une exposition plus élevée aux changes, incitant à un recours accru à l'approvisionnement local là où les normes de qualité le permettaient. Les réserves de liquidités et l'accès à la couverture ont différencié les grandes chaînes hôtelières des indépendants plus petits, en particulier lors de la planification de projets pluriannuels dans un contexte de volatilité des changes. Les opérateurs ont atténué les risques en spécifiant des matériaux locaux durables et en investissant dans la maintenance pour compenser les différences de qualité dues aux substitutions. En conséquence, le marché de l'hôtellerie a privilégié l'échelonnement des dépenses d'investissement, la diversification des fournisseurs et une évaluation minutieuse de la sensibilité du TRI aux fluctuations des changes pendant les longs délais de construction.

Le crédit bancaire restrictif à la suite des réformes du FMI allonge les horizons de remboursement

Le resserrement des politiques lors de la mise en œuvre du programme a fait monter les taux de prêt en 2023, avant de s'assouplir à environ 8,5 % fin 2025, ce qui a allégé les charges de service de la dette mais n'a pas pleinement rétabli les conditions de crédit d'avant la crise pour les projets touristiques. Les banques continuent de privilégier les secteurs avec des cycles de remboursement plus courts et des flux de trésorerie plus prévisibles, ce qui laisse les promoteurs hôteliers en concurrence pour des capitaux à des conditions de garantie plus strictes. Le programme du FMI interdit le financement monétaire et exige des ancres budgétaires plus solides, ce qui soutient la stabilité macroéconomique mais supprime les filets de sécurité de liquidité d'urgence qui avaient précédemment atténué les chocs de crédit pour les emprunteurs. En conséquence, des opportunités de consolidation émergent pour les chaînes bien capitalisées qui peuvent acquérir ou gérer des actifs en difficulté à des prix inférieurs au coût de remplacement. Le marché de l'hôtellerie au Sri Lanka exploite également les lignes de durabilité liées aux institutions multilatérales lorsqu'elles sont disponibles, les critères verts façonnant la faisabilité des projets intégrant des technologies d'efficacité énergétique et hydrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les indépendants conservent leur part tandis que les chaînes déploient des plateformes de fidélité

Les hôtels indépendants détenaient 61,25 % de l'inventaire en 2025, la plus grande part du marché de l'hôtellerie au Sri Lanka, les propriétaires tirant parti de la proximité des attractions locales et des itinéraires personnalisés qui résonnent avec les voyageurs à la recherche de valeur. Les opérateurs de chaînes devraient croître à un TCAC de 7,81 % jusqu'en 2031, soutenus par des écosystèmes de fidélité et des outils de revenus qui augmentent les réservations directes tout en approfondissant l'engagement avec les clients réguliers. L'entrée de Cinnamon dans la plateforme DISCOVERY de Global Hotel Alliance positionne ses établissements au Sri Lanka et aux Maldives pour capter la demande inter-marques et promouvoir des offres réservées aux membres qui concurrencent les remises des agences de voyages en ligne. Les nouvelles enseignes introduites par Minor Hotels, notamment NH Collection Colombo et NH Bentota Ceysands, témoignent de la confiance dans le marché de l'hôtellerie au Sri Lanka et ajoutent un inventaire axé sur les entreprises et les loisirs qui répond à des archétypes de voyageurs distincts. La recalibration du Conseil des investissements en 2025, qui a abaissé les seuils et prolongé les congés fiscaux dans les Corridors touristiques, offre aux indépendants comme aux chaînes la possibilité de développer des destinations secondaires où les rendements dépendent de l'adéquation produit-marché plutôt que du seul trafic.

Les indépendants se tournent de plus en plus vers le marketing numérique direct pour capter les marges des voyageurs en quête d'expériences immersives, tandis que les chaînes déploient des systèmes de gestion de contenu de niveau entreprise et l'automatisation du marketing pour optimiser la conversion et la valeur à vie sur les segments. Les rénovations en énergie renouvelable par des opérateurs cotés tels que Jetwing Symphony montrent comment les dépenses d'investissement peuvent réduire l'exposition aux coûts des services publics et renforcer les références en matière de durabilité auprès des voyagistes européens qui valorisent les normes vérifiées. Les groupes de chaînes déploient une gestion des revenus pilotée par l'IA qui recalibre les tarifs en cours de journée, ce qui contribue à protéger le RevPAR lors des pics liés aux événements et des périodes creuses courantes dans les sous-marchés côtiers. L'adoption des certifications reste un facteur de différenciation à mesure que les programmes nationaux s'alignent sur les critères mondiaux, donnant aux établissements certifiés un avantage dans les appels d'offres B2B. Le secteur de l'hôtellerie au Sri Lanka présente donc une structure à deux vitesses où la sophistication numérique, la gestion de l'énergie et les capacités de fidélité séparent les leaders de performance de leurs pairs dans les empreintes urbaines et de villégiature.

Par catégorie d'hébergement : Le segment luxe se développe le plus rapidement malgré la domination du milieu de gamme

Les établissements de milieu et haut de gamme représentaient 42,25 % en 2025, ancrant le segment valeur du marché de l'hôtellerie au Sri Lanka, les marques régionales et les hôtels axés sur les entreprises équilibrant prix et équipements pour les séjours d'affaires et de loisirs. Le segment luxe se développe à un rythme annuel de 8,11 % sur la demande croissante de bien-être et de MICE, soutenu par un nouvel inventaire de grand format et un pipeline ciblant les voyageurs à fort rendement qui privilégient le spa, le design et la profondeur culinaire. Les informations publiées par Shangri-La en 2024 montrent un rebond marqué du RevPAR à Colombo lié aux gains d'occupation et de tarifs, renforçant la trajectoire de reprise des actifs urbains haut de gamme en ligne avec la dynamique globale de la destination. Les programmes de rénovation dans les stations milieu de gamme, notamment les travaux divulgués par Aitken Spence, visent à capter la demande adjacente au bien-être grâce à des améliorations du spa et de la restauration qui réduisent l'écart d'expérience avec les concurrents cinq étoiles. Le marché de l'hôtellerie au Sri Lanka maintient donc un profil en haltère où le milieu de gamme reste l'ancre de volume tandis que le luxe offre la création de valeur la plus rapide grâce au leadership tarifaire et à la hausse des revenus annexes.

Les établissements économiques et budget conservent leur pertinence grâce aux segments des loisirs domestiques et du voyage en sac à dos, mais font face à des coûts d'exploitation croissants qui soulignent la nécessité d'efficacité dans le ménage et le déploiement de la réception. Les appartements avec services à Colombo attirent des séjours prolongés de nomades numériques et de cadres en déplacement, ce qui lisse la saisonnalité et complète la demande d'hôtels à court séjour autour du quartier central des affaires et des districts d'ambassades. Les établissements de luxe en ville et en villégiature absorbent les retombées MICE et bien-être à mesure que le calendrier d'événements de Port City Colombo s'étoffe, exerçant une pression sur l'offre cinq étoiles pendant les périodes de pointe et créant des opportunités pour des ADR premium. Les opérateurs de milieu et haut de gamme continuent d'améliorer leurs produits grâce à des rénovations de chambres et des concepts de restauration ciblant les voyageurs européens et régionaux en hausse à la recherche de propositions valeur-plus. Le secteur de l'hôtellerie au Sri Lanka maintient une structure en couches où chaque catégorie joue un rôle distinct dans les cycles de reprise et d'expansion jusqu'en 2031.

Par canal de réservation : Le numérique direct progresse fortement tandis que les chaînes récupèrent leurs marges sur les agences de voyages en ligne

Les agences de voyages en ligne détenaient 46,61 % des réservations en 2025, la plus grande part de la distribution, tandis que les canaux numériques directs devraient se développer à un TCAC de 8,35 % grâce à la fidélité, la personnalisation du contenu et les investissements dans les médias propriétaires. Les chaînes déploient une tarification pilotée par l'IA et des offres segmentées sur le web, les applications et les e-mails pour convertir les visiteurs des agences de voyages en ligne en membres qui bénéficient de tarifs nets inférieurs et d'avantages sur place. Les réservations MICE et d'entreprises commandent des ADR premium par rapport aux flux de loisirs des agences de voyages en ligne, ce qui incite les opérateurs à allouer l'inventaire aux contrats d'entreprise en gros et directs avec restauration et transport inclus. Même ainsi, les agents traditionnels conservent leur pertinence pour les visas de long séjour et les itinéraires de groupe complexes, tandis que la découverte par les consommateurs continue d'avoir lieu sur les plateformes des agences de voyages en ligne et de métarecherche. Le marché de l'hôtellerie au Sri Lanka répond en affinant le contenu et la commercialisation sur les canaux propriétaires pour protéger les marges tout en maintenant la visibilité sur les places de marché à fort trafic.

Les fournisseurs de technologie étendent leur empreinte dans les systèmes de gestion de propriété, la gestion des canaux et la tarification dynamique, ce qui comprime l'écart entre les capacités des fournisseurs lorsqu'ils sont déployés à grande échelle. Au Sri Lanka, les chaînes captent les premiers avantages des piles intégrées qui connectent les tarifs, l'inventaire et l'automatisation du marketing, tandis que les indépendants adoptent des solutions modulaires selon leurs budgets. Le visa pour nomades numériques remodèle également le comportement de réservation directe, car les clients négociant des séjours mensuels contournent souvent les agences de voyages en ligne et réservent directement auprès des gestionnaires d'établissements pour obtenir des tarifs tout compris. Les opérateurs signalent une conversion plus élevée sur des sites web rénovés qui mettent en avant les offres de long séjour et les équipements adaptés au travail, ce qui soutient la trajectoire de croissance des canaux directs. Sur la période de prévision, le marché de l'hôtellerie au Sri Lanka maintient un modèle de distribution hybride, les canaux propriétaires améliorant le rendement net tandis que les agences de voyages en ligne restent des ancres de portée, de découverte et de demande en basse saison.

Analyse géographique

Colombo et la Province de l'Ouest représentent 53,48 % de l'inventaire hôtelier du Sri Lanka, portés par la concentration d'établissements cinq étoiles, haut de gamme et d'appartements avec services. Cette concentration soutient la demande MICE et les retombées de loisirs, ancrées par l'infrastructure de congrès de Port City Colombo. Les tendances de réservation saisonnières dans les banlieues côtières de Colombo et à Negombo influencent les stratégies d'allocation sur les agences de voyages en ligne, les canaux en gros et les canaux d'entreprise directs. Les projets urbains pluriannuels intègrent de plus en plus des éléments à usage mixte, alimentant les restaurants, le commerce de détail et les loisirs pendant les périodes creuses. Dans l'ensemble, Colombo fonctionne comme l'ancre de capacité et de marque tout en permettant l'expansion vers des zones sous-desservies avec des coûts fonciers et de services publics plus faibles.

La Côte Sud contribue une capacité de villégiature significative, notamment des nœuds patrimoniaux, de surf et de bien-être qui attirent des voyageurs européens à séjour prolongé. Les opérateurs gèrent la volatilité liée à la mousson en utilisant des échelles tarifaires et des promotions, protégeant l'occupation sans compromettre le positionnement de marque. Les circuits de montagne autour de Kandy, Ella et Nuwara Eliya offrent des expériences culturelles, de bien-être et de randonnée qui prolongent les durées de séjour. Les investissements dans les infrastructures, la gestion de l'eau et les énergies renouvelables dans les établissements phares soutiennent les objectifs ESG et la maîtrise des coûts. Ces offres intérieures et côtières équilibrent la saisonnalité liée à la plage, créant des expériences toute l'année pour les visiteurs nationaux et internationaux.

La Province de l'Est devrait croître à un TCAC de 9,56 %, soutenue par des lodges de surf, des éco-resorts et des développements haut de gamme le long du littoral sous-développé. L'amélioration de la connectivité et les retombées de Colombo renforcent les itinéraires de week-end et de semaine, séduisant à la fois les voyageurs expérientiels et ceux à la recherche de valeur. Les districts du Nord restent naissants et nécessitent des investissements supplémentaires dans l'accès et les services publics avant que les grands promoteurs n'engagent des capitaux. Les programmes de certification régionaux et l'intégration communautaire devraient influencer les achats et les contrats avec les voyagistes européens. Collectivement, la stratégie géographique associe un noyau occidental mature à un corridor oriental en développement rapide, élevant l'ADR national et diversifiant le mix de visiteurs.

Paysage concurrentiel

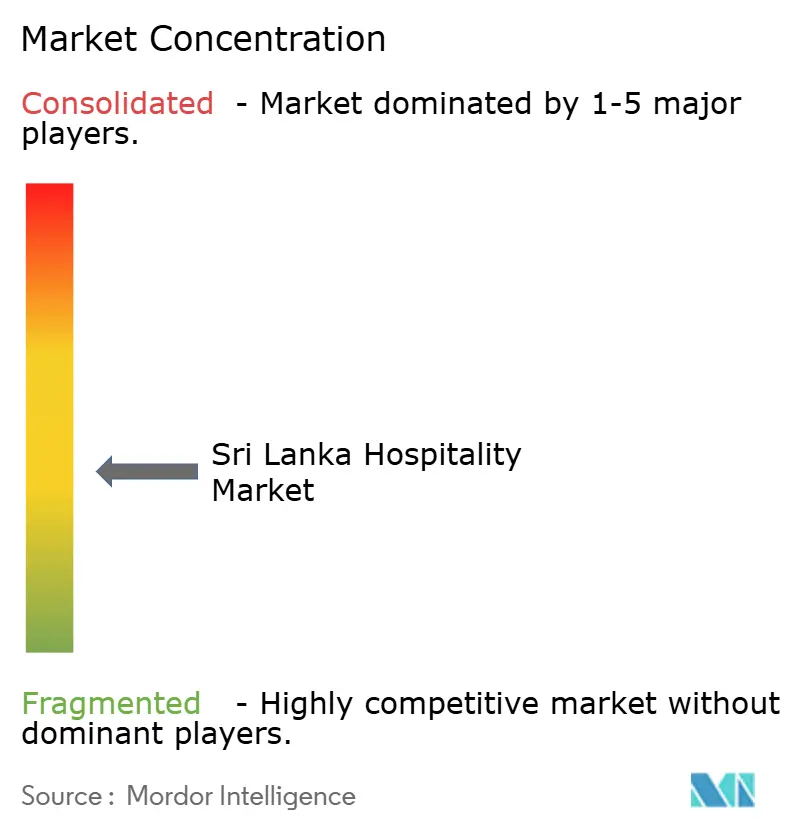

Le marché de l'hôtellerie au Sri Lanka présente une concentration modérée, les principaux opérateurs détenant une part significative des chambres classifiées dans les portefeuilles urbains et de villégiature. Les marques nationales tirent parti de la solidité de leur bilan et de leur capital de marque pour se développer via des contrats de gestion, des baux sélectifs et des modèles de croissance à faible intensité d'actifs. Les entrants internationaux s'appuient sur des contrats de gestion à faible intensité de capital pour entrer à Colombo et dans les districts de villégiature, où les économies d'échelle dépendent de la stabilité de l'occupation et des recettes de restauration. Les références ESG sont devenues un facteur de différenciation clé auprès des partenaires européens, car les certifications publiées et les initiatives en énergie renouvelable améliorent l'accès aux réseaux de distribution et aux appels d'offres d'entreprises. Dans l'ensemble, le marché récompense les opérateurs qui combinent fidélité, technologie et durabilité dans des stratégies alignées sur les atouts de la destination.

L'adoption des technologies reste un moteur central de l'avantage concurrentiel, les chaînes améliorant les systèmes de gestion des revenus, les plateformes de gestion de contenu et les outils de gestion de la relation client pour améliorer la conversion et le rendement. Un manque de réactivité laisse des revenus non réalisés, renforçant la nécessité de flux de travail automatisés dans la fixation des tarifs et la gestion des canaux. La demande d'entreprises et de MICE se concentre autour des établissements disposant de capacités événementielles, tandis que le MICE en villégiature bénéficie de sites côtiers où l'économie des forfaits justifie les minimums de transport et de restauration. Les investissements dans la gestion de l'énergie contribuent à stabiliser les coûts d'exploitation tout en répondant aux normes de certification en matière de durabilité sur les principaux marchés sources. Les équipes d'établissements testent également des offres en canal direct et des services annexes dynamiques pour protéger l'ADR net pendant les périodes de concurrence intense.

L'innovation se manifeste à la fois dans les produits et les processus, les propriétaires de portefeuilles explorant des solutions énergétiques propriétaires et des rénovations liées à la durabilité pour améliorer l'efficacité opérationnelle et la flexibilité tarifaire. Les pratiques alignées sur LEED, ISO et GSTC renforcent le capital réputationnel et améliorent l'accès aux listes d'achats qui exigent un impact ESG vérifié. Les partenariats avec les réseaux de fidélité mondiaux étendent la portée du marché et créent des opportunités de vente croisée entre les établissements urbains et de villégiature. Les opérateurs équilibrent la visibilité sur les agences de voyages en ligne avec la croissance des canaux propriétaires, affinant les stratégies de parité en l'absence d'application locale explicite des clauses tarifaires. À mesure que le marché évolue, l'avantage concurrentiel favorise les marques qui intègrent technologie, durabilité et distribution disciplinée pour offrir des performances constantes sur les cycles saisonniers.

Leaders du secteur de l'hôtellerie au Sri Lanka

Jetwing Hotels PLC

Cinnamon Hotels & Resorts

Aitken Spence Hotels

Hilton & DoubleTree Sri Lanka

Minor Hotels (Anantara/Avani)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Marriott International a signé un accord de portefeuille de sept hôtels avec Ventive Hospitality couvrant 1 548 clés sur plusieurs marques, dont un Ritz-Carlton Reserve à Pottuvil ciblant les voyageurs ultra-luxe axés sur le bien-être.

- Janvier 2025 : Cinnamon Hotels & Resorts a rejoint le programme DISCOVERY de Global Hotel Alliance, ouvrant l'accès à un écosystème de 30 millions de membres qui soutient les réservations directes et les stratégies de tarifs membres dans des établissements incluant le vaisseau amiral City of Dreams.

- Mars 2025 : Jetwing Symphony a achevé des installations photovoltaïques solaires totalisant 1 075 kW dans certains établissements, avec l'énergie excédentaire exportée dans le cadre d'accords de comptage net divulgués dans les dépôts.

- Décembre 2024 : TAL Lanka Hotels a divulgué des investissements dans des améliorations de bâtiments, d'installations et d'ameublement au Taj Samudra Colombo pour renforcer le positionnement concurrentiel au sein du segment cinq étoiles.

Périmètre du rapport sur le marché de l'hôtellerie au Sri Lanka

Le secteur de l'hôtellerie englobe les entreprises offrant des services d'hébergement, de restauration, de voyage et de loisirs aux touristes nationaux et internationaux. Ce secteur est essentiel pour la création d'emplois, la promotion du tourisme et le renforcement de l'économie de services du pays.

Le marché de l'hôtellerie au Sri Lanka est segmenté par type (hôtels de chaîne, hôtels indépendants), par catégorie d'hébergement (luxe, milieu et haut de gamme, économique et budget, appartements avec services), par canal de réservation (numérique direct, agences de voyages en ligne, entreprises/MICE, agents en gros et traditionnels) et par géographie (Colombo et Province de l'Ouest, Côte Sud, Région Centrale et Pays des Collines, Province de l'Est, Province du Nord, autres régions).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements avec services |

| Numérique direct |

| Agences de voyages en ligne |

| Entreprises / MICE |

| Agents en gros et traditionnels |

| Colombo et Province de l'Ouest |

| Côte Sud |

| Région Centrale et Pays des Collines |

| Province de l'Est |

| Province du Nord |

| Autres régions |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par catégorie d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| Agences de voyages en ligne | |

| Entreprises / MICE | |

| Agents en gros et traditionnels | |

| Par région géographique | Colombo et Province de l'Ouest |

| Côte Sud | |

| Région Centrale et Pays des Collines | |

| Province de l'Est | |

| Province du Nord | |

| Autres régions |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché de l'hôtellerie au Sri Lanka jusqu'en 2031 ?

La taille du marché de l'hôtellerie au Sri Lanka est de 2,84 milliards USD en 2026 et devrait atteindre 4,08 milliards USD d'ici 2031 à un TCAC de 7,55 %, soutenu par une reprise généralisée de la demande de loisirs, de bien-être et de MICE.

Quels segments connaissent la croissance la plus rapide au sein du marché de l'hôtellerie au Sri Lanka et pourquoi ?

Le segment luxe croît à un rythme annuel de 8,11 % sur la demande croissante de bien-être européen et de MICE indien, tandis que les canaux de réservation numériques directs se développent à un TCAC de 8,35 % à mesure que les chaînes utilisent la fidélité et l'IA pour réduire les commissions des agences de voyages en ligne.

Quelle est la concentration de la concurrence et qui mène le marché de l'hôtellerie au Sri Lanka ?

Les cinq premiers opérateurs contrôlent 40,7 % des chambres classifiées, menés par Jetwing, Cinnamon, Aitken Spence, Hilton et Minor Hotels, tandis que les indépendants dominent encore avec 61,25 % de l'inventaire en 2025.

Quelles régions les investisseurs devraient-ils prioriser sur le marché de l'hôtellerie au Sri Lanka au cours des cinq prochaines années ?

Colombo et la Province de l'Ouest détiennent 53,48 % de l'inventaire et ancrent la croissance portée par le MICE, tandis que la Province de l'Est mène l'expansion à un TCAC de 9,56 % grâce au surf, à l'écotourisme et à l'amélioration de la connectivité.

Comment les canaux de distribution évoluent-ils et quel est l'impact sur les marges dans le marché de l'hôtellerie au Sri Lanka ?

Les agences de voyages en ligne détiennent 46,61 % des réservations en 2025, mais le numérique direct est le canal à la croissance la plus rapide à un TCAC de 8,35 %, aidant les opérateurs à réduire des commissions de 15 à 18 % et à augmenter l'ADR net grâce aux tarifs réservés aux membres et à la personnalisation.

Dernière mise à jour de la page le: