Taille et part de marché du téléachat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

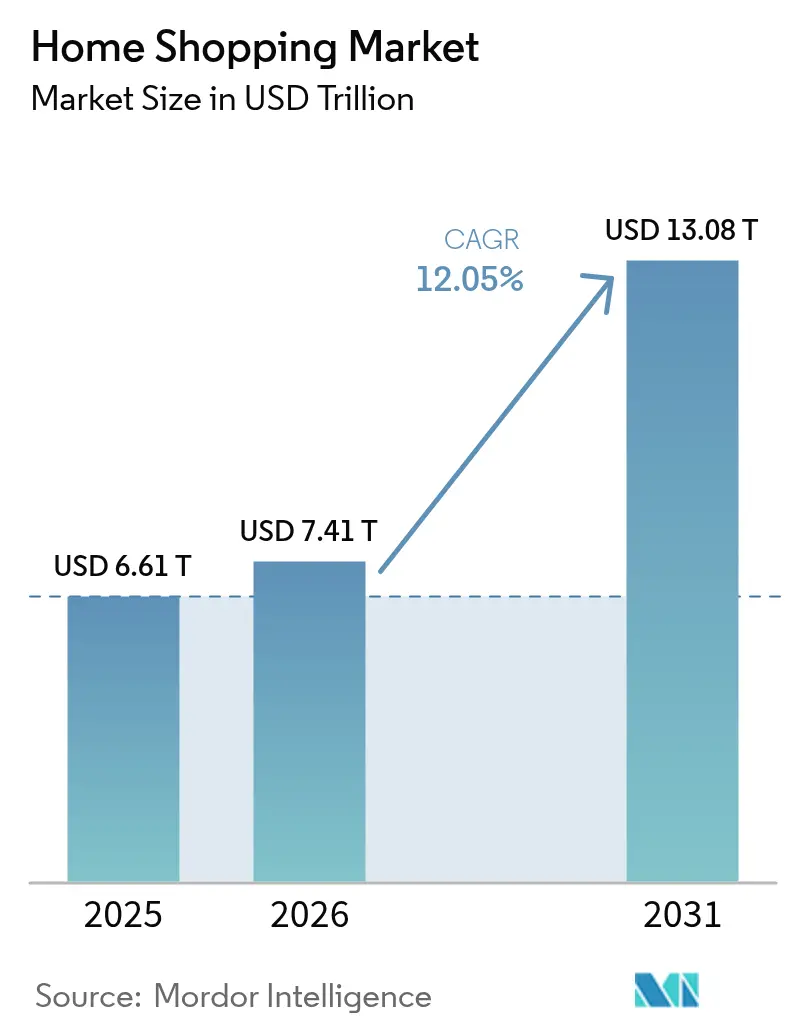

| Taille du Marché (2026) | 7.41 Trillions de dollars américains |

| Taille du Marché (2031) | 13.08 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du téléachat par Mordor Intelligence

La taille du marché du téléachat devrait passer de 6 610 milliards USD en 2025 à 7 410 milliards USD en 2026 et devrait atteindre 13 080 milliards USD d'ici 2031, avec un CAGR de 12,05 % sur la période 2026-2031. Cette croissance reflète le développement rapide des écosystèmes de distribution axés sur le numérique à l'échelle mondiale. Les principaux moteurs comprennent l'adoption croissante des plateformes de commerce électronique et d'achats mobiles, les avancées des systèmes de paiement numérique et l'impact grandissant du commerce piloté par les réseaux sociaux. Les consommateurs sont de plus en plus attirés par la commodité, la variété et les expériences personnalisées offertes par les canaux de téléachat. Par ailleurs, les services de livraison par abonnement et les avancées logistiques favorisent les achats répétés et renforcent la fidélité des clients. Le marché évolue également vers l'intégration omnicanale, la monétisation des médias de distribution et la personnalisation fondée sur les données, permettant aux détaillants d'améliorer l'engagement client et d'explorer de nouvelles sources de revenus.

Principaux enseignements du rapport

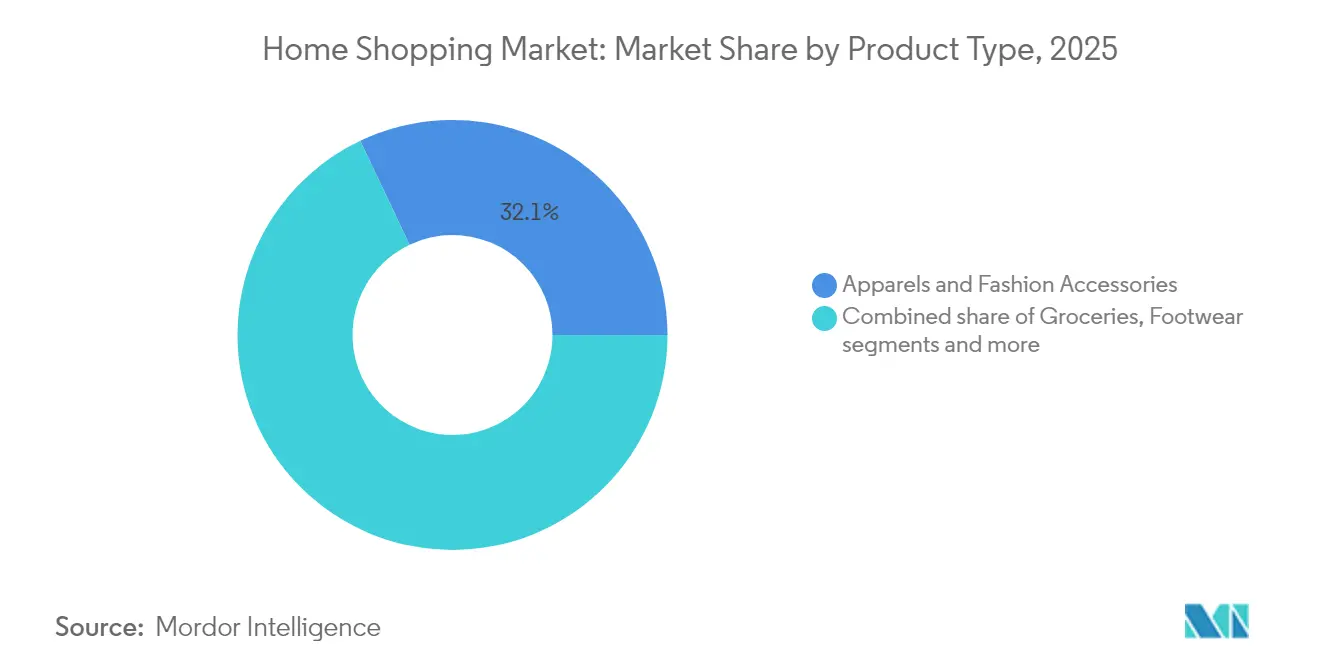

- Par catégorie de produit, les vêtements et accessoires de mode ont enregistré la part la plus élevée, soit 32,06 % de la part de marché du téléachat en 2025, tandis que l'épicerie devrait afficher le CAGR le plus rapide, à 12,38 %, jusqu'en 2031.

- Par type de marché, les achats en ligne représentaient 72,10 % de la taille du marché du téléachat en 2025, et les achats mobiles progressent à un CAGR de 12,02 % jusqu'en 2031.

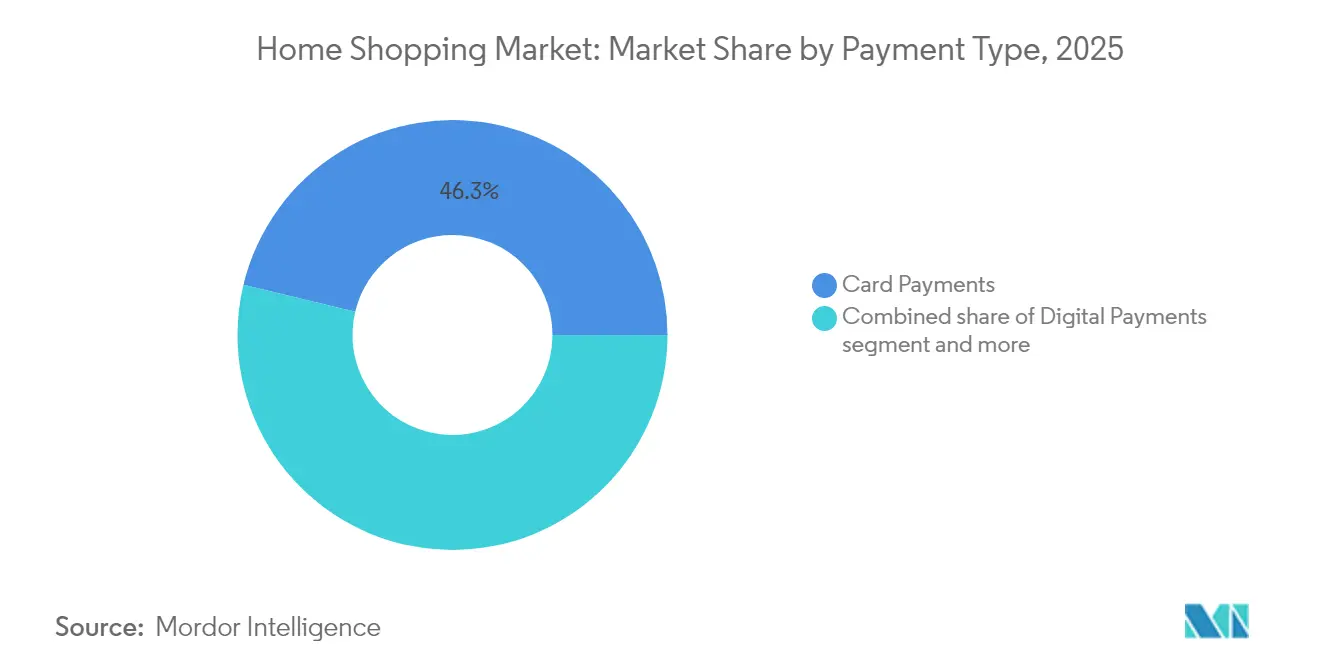

- Par type de paiement, les paiements par carte représentaient une part de 46,25 % de la taille du marché du téléachat en 2025 ; les paiements numériques enregistreront le CAGR le plus élevé, soit 12,41 %, jusqu'en 2031.

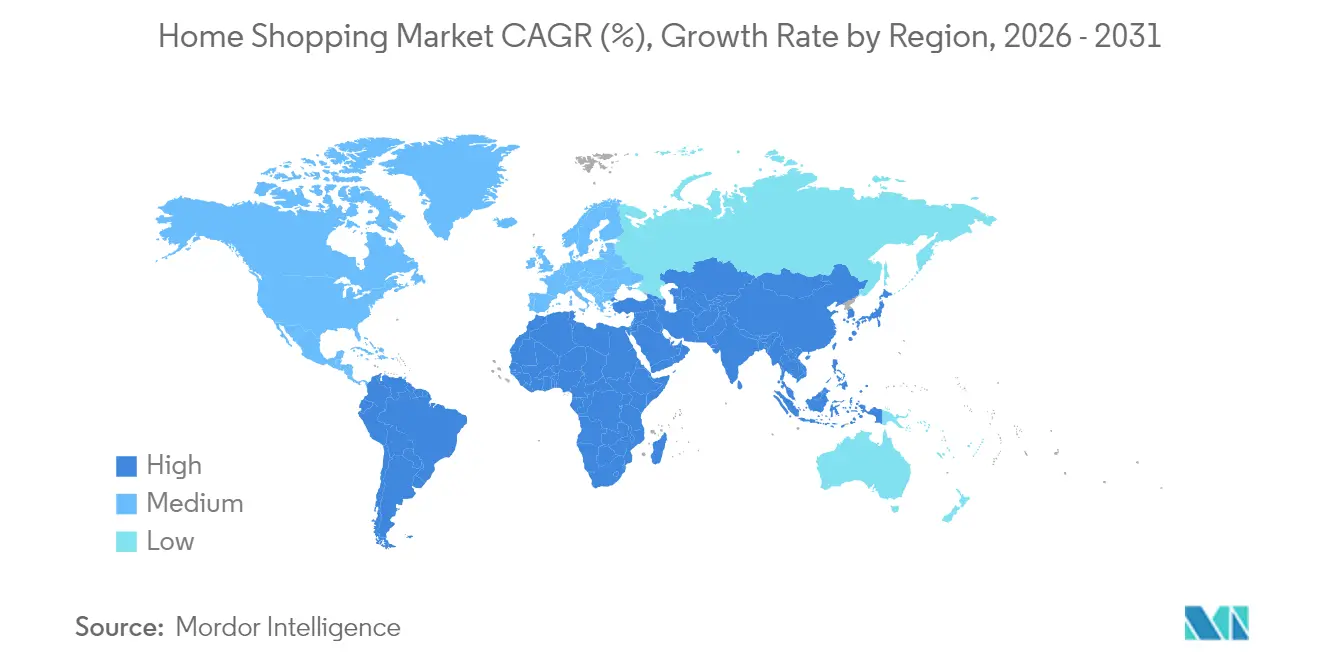

- Par géographie, l'Asie-Pacifique représentait 35,84 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 11,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du téléachat

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration rapide des plateformes de commerce électronique | +2.3% | Mondial, avec accélération en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Avancées de l'infrastructure de paiement numérique | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Augmentation des dépenses en publicité sur les réseaux sociaux | +1.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des services de livraison par abonnement | +1.4% | Marchés matures d'Amérique du Nord et d'Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation grâce à l'IA et à l'analyse de données | +1.2% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Demande croissante de commodité et d'efficacité temporelle | +1.0% | Mondial, plus forte dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des plateformes de commerce électronique

La croissance rapide des plateformes de commerce électronique constitue un moteur majeur du marché du téléachat. La disponibilité généralisée de plateformes conviviales a réduit les barrières à l'entrée tant pour les consommateurs que pour les vendeurs, offrant un accès à tout moment et en tout lieu à une large gamme de produits. Des fonctionnalités telles que les recommandations personnalisées, les comparaisons de prix en temps réel et les avis clients ont renforcé la confiance des consommateurs et accéléré les comportements d'achat en ligne. Par ailleurs, les plateformes de commerce électronique permettent aux détaillants de se développer rapidement, d'étendre leur portée géographique sans infrastructure physique substantielle, et de s'adapter à l'évolution des préférences des consommateurs grâce à des informations fondées sur les données. Cette croissance est encore soutenue par les avancées en logistique du dernier kilomètre et en intégration omnicanale, améliorant la commodité et la fiabilité. Selon la Commission européenne, 77 % des internautes de l'Union européenne ont acheté des biens ou des services en ligne en 2024, soulignant l'adoption massive du commerce numérique dans les marchés matures [1]Source : Commission européenne, « Statistiques sur le commerce électronique pour les particuliers », ec.europa.eu. À mesure que les plateformes de commerce électronique continuent d'évoluer et de se développer dans les régions développées et émergentes, elles restent un moteur clé de la croissance soutenue du marché du téléachat.

Avancées de l'infrastructure de paiement numérique

Les avancées de l'infrastructure de paiement numérique constituent un moteur clé du marché du téléachat, réduisant sensiblement les frictions dans le processus d'achat et renforçant la confiance des consommateurs dans les transactions en ligne. La disponibilité de solutions de paiement sécurisées, rapides et interopérables, telles que les portefeuilles numériques, les virements bancaires en temps réel, les cartes sans contact et les systèmes de paiement intégrés aux applications, a rendu les achats en ligne plus accessibles à un plus large éventail de consommateurs. Ces solutions facilitent les paiements instantanés, des expériences de paiement fluides et une meilleure transparence des transactions, conduisant à des taux de conversion plus élevés et à des achats répétés. Des mesures de sécurité renforcées, notamment la tokenisation, l'authentification biométrique et la vérification multifactorielle, ont encore réduit les préoccupations liées à la fraude, encourageant un passage des méthodes de paiement en espèces et manuelles. De plus, l'infrastructure de paiement numérique prend en charge des modèles commerciaux innovants tels que les abonnements, l'achat immédiat avec paiement différé (BNPL) et les transactions transfrontalières, élargissant les applications des plateformes de téléachat.

Augmentation des dépenses en publicité sur les réseaux sociaux

L'augmentation des dépenses en publicité sur les réseaux sociaux stimule le marché en améliorant la visibilité des marques, l'engagement des consommateurs et les conversions d'achat sur les canaux numériques. Les détaillants et les plateformes de commerce électronique consacrent des parts plus importantes de leurs budgets marketing aux réseaux sociaux en raison de leur capacité à diffuser des campagnes hautement ciblées et fondées sur les données. Les plateformes de réseaux sociaux facilitent des expériences d'achat immersives grâce à des fonctionnalités telles que les publications achetables, le commerce en direct, les collaborations avec des influenceurs et les options de paiement intégrées, réduisant efficacement le délai entre la découverte du produit et l'achat. Cette forme de publicité est particulièrement efficace pour encourager les achats impulsifs et atteindre les consommateurs axés sur le mobile. À l'appui de cette tendance, l'Interactive Advertising Bureau (IAB) a rapporté que les revenus publicitaires en ligne aux États-Unis ont atteint 258,6 milliards USD en 2024, soulignant l'ampleur et l'investissement croissant dans la publicité numérique et sur les réseaux sociaux. À mesure que les marques utilisent de plus en plus les plateformes sociales pour accroître la notoriété, générer du trafic et stimuler les ventes, l'augmentation des dépenses en publicité sur les réseaux sociaux joue un rôle crucial dans l'expansion de la portée et de la croissance du marché du téléachat.

Développement des services de livraison par abonnement

La croissance des services de livraison par abonnement constitue un moteur clé du marché du téléachat, car elle améliore la fidélisation des clients, augmente la fréquence des achats et offre aux détaillants des flux de revenus prévisibles. Ces modèles offrent aux consommateurs de la valeur grâce à des avantages tels que la livraison gratuite ou à prix réduit, des délais de livraison plus courts, des offres exclusives et des services groupés, favorisant une fidélité à long terme aux plateformes. Les services d'abonnement simplifient les achats répétés, en particulier pour les articles fréquemment nécessaires tels que l'épicerie, les produits ménagers essentiels et les produits de soins personnels, tout en permettant le réapprovisionnement automatique et les recommandations personnalisées. Pour les détaillants, ces modèles améliorent les prévisions de la demande, optimisent l'efficacité logistique et renforcent l'engagement client grâce à des informations fondées sur les données. À l'appui de cette tendance, le rapport annuel 2024 d'Amazon.com Inc. indique qu'Amazon Prime a livré environ 300 millions d'articles, illustrant l'échelle, l'efficacité et l'adoption massive par les consommateurs des systèmes d'exécution par abonnement. À mesure que davantage de détaillants mettent en œuvre des stratégies d'adhésion et d'abonnement similaires, ces services s'imposent comme un moteur important de croissance soutenue et d'avantage concurrentiel sur le marché du téléachat.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.9% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Confiance limitée des consommateurs dans certaines catégories de produits | -0.7% | Mondial, varie selon la catégorie de produit et la région | Moyen terme (2-4 ans) |

| Les limites d'infrastructure peuvent freiner la croissance | -0.6% | Moyen-Orient et Afrique, Asie-Pacifique rurale, Amérique latine | Long terme (≥ 4 ans) |

| Défis réglementaires et de conformité | -0.5% | Mondial, fragmenté par juridiction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les préoccupations relatives à la confidentialité des données et à la cybersécurité constituent un frein important à la croissance du marché du téléachat. L'essor des transactions numériques accroît le risque de violations de données, d'usurpation d'identité et de fraude en ligne pour les consommateurs comme pour les détaillants. Les plateformes de téléachat dépendent fortement de la collecte et du traitement de données personnelles, financières et comportementales, et toute faiblesse perçue dans les systèmes de protection des données peut éroder la confiance des consommateurs et décourager les achats en ligne. Des cyberattaques très médiatisées, des incidents de fraude aux paiements et des partages non autorisés de données ont accru la sensibilisation des consommateurs aux risques liés à la vie privée, incitant certains utilisateurs à réduire leur engagement numérique ou à éviter de stocker des informations de paiement en ligne. De plus, des réglementations plus strictes en matière de protection des données et des exigences de conformité ajoutent à la complexité opérationnelle et aux coûts, en particulier pour les petits détaillants disposant de ressources limitées en cybersécurité. Le besoin permanent d'investissements dans le chiffrement, la détection des fraudes et une infrastructure sécurisée pèse encore davantage sur les marges bénéficiaires. Ces facteurs contribuent ensemble à l'hésitation des consommateurs et posent des défis à la croissance du marché.

Confiance limitée des consommateurs dans certaines catégories de produits

La confiance limitée des consommateurs dans des catégories de produits spécifiques continue de constituer un frein important au marché du téléachat, en particulier pour les produits nécessitant une inspection physique, un essai ou une évaluation sensorielle avant l'achat. Les catégories telles que l'électronique haut de gamme, la mode de luxe, les cosmétiques, le mobilier et les denrées périssables se heurtent souvent à un scepticisme quant à l'authenticité, la qualité, la taille, la durabilité ou la fraîcheur des produits achetés à distance. Les préoccupations concernant les écarts entre les descriptions en ligne et les produits réels, les articles contrefaits et la complexité des retours et des remboursements peuvent décourager les achats en ligne ou se traduire par des paniers abandonnés. Ce déficit de confiance est encore aggravé sur les marchés présentant une surveillance réglementaire incohérente, des mécanismes d'assurance qualité insuffisants ou des processus de vérification des vendeurs peu rigoureux. Bien que les plateformes s'efforcent d'atténuer ces préoccupations par le biais d'avis, de notes, de garanties et de politiques de retour, des doutes persistants continuent d'entraver l'adoption dans certaines catégories. Par conséquent, la confiance limitée des consommateurs restreint la pénétration plus profonde du téléachat dans les segments de produits à fort engagement ou axés sur l'expérience, constituant un défi structurel pour la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la mode en tête, l'épicerie s'accélère

Les vêtements et accessoires de mode représentaient 32,06 % de la part de marché en 2025, s'imposant comme le segment de produits leader. Cette domination est attribuée à leur forte adéquation avec l'évolution des modes de vie des consommateurs, à la fréquence élevée des cycles d'achat et à un fort attrait visuel. Le segment bénéficie d'une demande soutenue portée par les tendances de la mode, les variations saisonnières et une conscience accrue du style, qui favorisent les achats répétés et maintiennent une consommation tout au long de l'année. Les vêtements et accessoires s'adressent à un large éventail démographique couvrant différents groupes d'âge, niveaux de revenus et occasions d'utilisation, ce qui les rend plus résilients par rapport aux catégories de niche. De plus, la facilité à présenter les designs, les tissus et les combinaisons de tenues renforce l'engagement des consommateurs et encourage les comportements d'achat impulsif.

L'épicerie devrait afficher la croissance la plus rapide, avec un CAGR de 12,38 % jusqu'en 2031. Cette croissance est portée par son caractère essentiel, sa haute fréquence de consommation et la préférence croissante pour des formats d'achat pratiques. Le segment bénéficie d'une demande régulière et répétée, en faisant une catégorie stable mais en expansion rapide. La croissance est encore soutenue par l'adoption croissante de produits alimentaires emballés et de marque, l'amélioration des assortiments de produits et un plus grand accent sur la qualité, la sécurité et la durée de conservation. Les consommateurs optent de plus en plus pour des solutions pratiques telles que les articles prêts à cuisiner, prêts à consommer et en portions contrôlées, accélérant la pénétration de la catégorie. De plus, l'expansion des marques propres, des packs économiques et des offres groupées a amélioré l'accessibilité financière et la disponibilité tout en maintenant les marges bénéficiaires.

Par type de marché : les achats mobiles comblent l'écart

Les achats en ligne représentaient 72,10 % de la part de marché en 2025, s'imposant comme le canal leader grâce à sa commodité, sa vaste gamme de produits et son expérience d'achat fluide. La transition vers la distribution numérique a été portée par la familiarité croissante des consommateurs avec les plateformes en ligne, l'amélioration des interfaces utilisateur, les recommandations personnalisées et des prix compétitifs. Les achats en ligne permettent aux consommateurs de comparer les produits, d'accéder à des offres exclusives et de faire leurs achats à tout moment, augmentant considérablement la fréquence des achats dans les catégories essentielles et discrétionnaires. À l'appui de cette tendance, la Fondation India Brand Equity (IBEF) rapporte que le nombre d'acheteurs en ligne en Inde a bondi de 140 millions en 2020 à près de 260 millions en 2024, soulignant la croissance rapide de la base de consommateurs numériques et la transition structurelle vers les canaux en ligne.

Les achats mobiles devraient croître à un taux de croissance annuel composé (CAGR) de 12,02 % jusqu'en 2031, alimentés par l'adoption généralisée des smartphones, la pénétration croissante d'internet mobile et une préférence pour les achats via des applications. Les consommateurs sont de plus en plus attirés par les achats mobiles pour leur facilité d'utilisation, leur rapidité et la possibilité d'acheter à tout moment et en tout lieu, ce qui les rend particulièrement attractifs pour les achats impulsifs et les transactions fréquentes de faible valeur. L'essor des applications de détaillants et de places de marché offrant des recommandations personnalisées, des remises exclusives aux utilisateurs d'applications et des options de paiement rationalisées a encore stimulé l'adoption. Par ailleurs, les avancées dans les technologies de paiement mobile, telles que les portefeuilles numériques, UPI et les fonctionnalités de paiement en un clic, ont minimisé les obstacles à l'achat et renforcé la confiance des consommateurs.

Par type de paiement : le numérique gagne du terrain sur les cartes

Les paiements par carte représentaient 46,25 % de la part des transactions en 2025, maintenant leur position de méthode de paiement la plus utilisée en raison de leur rapidité, de leur fiabilité et de leur large acceptation sur les canaux de distribution en ligne et hors ligne. Les consommateurs préfèrent les paiements par carte pour leur facilité d'utilisation, leurs fonctionnalités de sécurité renforcées telles que l'authentification à deux facteurs, et leur intégration fluide avec les plateformes de commerce électronique, les applications mobiles et les systèmes de point de vente sans contact. La popularité des paiements par carte est encore renforcée par leur adéquation aux transactions de grande valeur comme aux transactions courantes. De plus, la disponibilité généralisée des cartes de crédit et de débit, combinée aux programmes de fidélité, aux offres de remboursement et à la protection contre la fraude, a accru la confiance des consommateurs et les utilisations répétées. À l'appui de cette tendance, les données du Royaume-Uni Finance indiquent que près de 2,21 milliards de transactions par carte de crédit et de débit ont été enregistrées au Royaume-Uni en août 2025, soulignant l'ampleur, la maturité et la dépendance continue aux paiements par carte dans les écosystèmes de distribution avancés.

Les paiements numériques devraient croître à un CAGR robuste de 12,41 % jusqu'en 2031, portés par l'accélération de la transition vers les transactions sans espèces et l'adoption généralisée des écosystèmes financiers axés sur le numérique. Les consommateurs optent de plus en plus pour des méthodes de paiement numérique telles que les portefeuilles mobiles, UPI, les paiements par QR et les solutions de paiement intégrées aux applications en raison de leur rapidité, de leur commodité et de leurs fonctionnalités de sécurité renforcées. Cette croissance est encore soutenue par l'intégration plus profonde des paiements numériques dans les plateformes de commerce électronique, les applications d'achats mobiles et les environnements de distribution omnicanaux, permettant des expériences de paiement fluides et sans friction. Les avancées en matière de chiffrement, de tokenisation et d'authentification en temps réel ont également renforcé la confiance des consommateurs, conduisant à des volumes de transactions plus élevés et à une utilisation répétée accrue.

Analyse géographique

L'Asie-Pacifique représentait 35,84 % de la part de marché en 2025, s'imposant comme le principal contributeur régional. Cette domination est attribuée à sa vaste base de consommateurs numériques, à sa rapide urbanisation et à l'adoption généralisée des plateformes de commerce en ligne et mobile. La région bénéficie d'un écosystème de distribution dynamique, soutenu par une utilisation intensive des smartphones, une meilleure accessibilité à internet et la présence de grandes places de marché de commerce électronique offrant des assortiments de produits diversifiés à des prix compétitifs. Les consommateurs d'Asie-Pacifique affichent un fort engagement envers les canaux numériques pour les achats essentiels comme discrétionnaires, facilité par une variété d'options de paiement et une infrastructure logistique en rapide évolution. De plus, la solide base manufacturière de la région et ses denses réseaux de fournisseurs permettent une exécution efficace et des mises à jour fréquentes des produits, renforçant son leadership sur le marché mondial.

Le Moyen-Orient et l'Afrique devraient afficher le CAGR régional le plus rapide, à 11,79 %, jusqu'en 2031. Cette croissance est principalement portée par l'adoption rapide des smartphones, qui dépasse le déploiement du haut débit fixe, et par un fort accent sur la transformation numérique. Les gouvernements de la région promeuvent activement des initiatives de numérisation pour moderniser le commerce, les services financiers et les infrastructures publiques, accélérant l'adoption par les consommateurs des achats en ligne et des paiements numériques. Par exemple, la Vision 2030 de l'Arabie saoudite met l'accent sur le développement de l'économie numérique, l'encouragement des transactions sans espèces et la promotion d'écosystèmes de distribution axés sur la technologie. Ces efforts, combinés à une population jeune et axée sur le mobile et à l'expansion des solutions de technologie financière, positionnent le Moyen-Orient et l'Afrique comme le marché régional à la croissance la plus rapide au cours de la période de prévision.

L'Amérique du Nord et l'Europe continuent de connaître une croissance régulière, soutenues par une haute maturité numérique, des écosystèmes de commerce électronique bien établis et une forte confiance des consommateurs dans les plateformes en ligne et les systèmes de paiement numérique. Dans ces régions, la croissance est davantage portée par l'augmentation de la fréquence des achats, l'intégration omnicanale et l'adoption de technologies de distribution avancées, telles que la personnalisation pilotée par l'IA et la livraison le jour même, plutôt que par une première adoption. Les consommateurs exigent de plus en plus des expériences fluides sur les canaux en ligne, mobiles et physiques, incitant les détaillants à investir dans l'optimisation des plateformes et l'efficacité logistique. Bien que les taux de croissance soient modérés par rapport aux autres régions, l'Amérique du Nord et l'Europe restent des marchés stratégiquement significatifs en raison de leurs valeurs de transaction élevées, de leur demande de produits premium et de l'innovation continue dans les modèles de commerce numérique.

Paysage concurrentiel

Le marché du téléachat présente un niveau modéré de concentration, avec un mélange de grands acteurs mondiaux dominants et un éventail diversifié d'opérateurs régionaux et de niche. Les principales entreprises du marché comprennent Amazon.com Inc., Walmart Inc., Alibaba Group Holding Limited et Qurate Retail Inc. Ces grands acteurs tirent parti de leur envergure, de leurs capacités logistiques avancées et de leurs solides écosystèmes numériques pour maintenir un avantage concurrentiel. La concurrence sur le marché s'articule autour de facteurs tels que l'assortiment de produits, les prix, la rapidité de livraison, l'expérience client et l'intégration de la technologie dans les formats d'achat en ligne, mobile et télévisé. Bien que les grandes plateformes détiennent une part significative du marché, des opportunités de différenciation subsistent grâce à des offres spécialisées, une orientation régionale et des modèles d'exécution innovants, empêchant une consolidation excessive du marché.

Les partenariats stratégiques, les acquisitions et l'expansion des écosystèmes sont essentiels pour les entreprises cherchant à renforcer l'engagement client et à débloquer de nouvelles sources de revenus. Par exemple, l'acquisition de Vizio par Walmart pour 2,3 milliards USD en 2024 a permis à l'entreprise de concurrencer plus efficacement dans l'espace des médias de distribution en intégrant la publicité directement dans les interfaces de téléviseurs intelligents. Cette initiative s'inscrit dans une tendance industrielle plus large de monétisation des données propriétaires, du contenu et des points de contact consommateurs au-delà du commerce traditionnel. De plus, les acteurs leaders continuent d'investir dans les marques propres, l'infrastructure d'exécution, l'analyse de données et les plateformes publicitaires pour diversifier les sources de revenus et accroître la fidélisation des clients.

Malgré la domination des acteurs établis, des opportunités significatives existent dans des segments mal desservis tels que l'approvisionnement industriel B2B, la revente transfrontalière de produits de luxe et la livraison d'épicerie hyper-locale. Ces domaines présentent souvent des défis structurels pour les acteurs en place, notamment des réseaux de fournisseurs fragmentés, des environnements réglementaires complexes et des exigences opérationnelles localisées qui entravent la scalabilité. Ces contraintes créent des opportunités pour les plateformes spécialisées et les acteurs régionaux de développer des solutions sur mesure qui répondent plus efficacement aux besoins spécifiques des clients. Par conséquent, la concurrence devrait s'intensifier non seulement entre les grandes plateformes mondiales, mais aussi de la part de nouveaux entrants agiles ciblant ces segments de niche à forte croissance, remodelant progressivement le paysage concurrentiel du marché du téléachat.

Leaders du secteur du téléachat

Amazon.com Inc.

Alibaba Group Holding Limited

Walmart Inc.

QVC Group

JD.com Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Flipkart a acquis une participation majoritaire dans Minivet AI, un fournisseur de solutions d'Intelligence Artificielle et d'Apprentissage Automatique. Cette acquisition est une initiative stratégique visant à développer et à investir dans des capacités d'IA Générative de base, alors que le commerce électronique évolue de plus en plus vers la découverte visuelle, conversationnelle et pilotée par l'IA.

- Juillet 2025 : JD.com a annoncé un partenariat d'investissement stratégique avec CECONOMY pour développer une plateforme de produits électroniques grand public de nouvelle génération en Europe. Grâce à cette collaboration, les deux entreprises visent à établir la plateforme leader en Europe sur le marché de l'électronique grand public.

- Juin 2025 : Amazon India a inauguré cinq nouveaux centres d'exécution des commandes afin d'étendre son réseau d'opérations dans le pays. Ces centres sont situés à Indore, Bhubaneshwar, Kochi, Rajpura et un dans la région Delhi-NCR, offrant une capacité de stockage combinée de plus de 1,8 million de pieds cubes.

- Janvier 2024 : Walmart a introduit de nouvelles fonctionnalités alimentées par l'IA Générative visant à améliorer l'expérience des acheteurs et des associés. Ces capacités sont conçues pour interpréter le contexte des requêtes des clients et fournir des réponses personnalisées.

Portée du rapport sur le marché mondial du téléachat

Le téléachat désigne l'industrie de la distribution électronique et des chaînes de téléachat, incluant les entreprises de téléachat télévisé et de commerce électronique pesant des milliards, les commandes par correspondance traditionnelles et les détaillants en magasin physique.

Le marché du téléachat est segmenté par type et par géographie. Par type, le marché est segmenté en téléachat, commerce électronique et achats mobiles, et autres types. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Épicerie | |||

| Vêtements et accessoires de mode | |||

| Chaussures | |||

| Beauté et soins personnels | |||

| Mobilier et décoration intérieure | |||

| Produits électroniques | |||

| Autres | Jouets, jeux, | Livres, papeterie, | Santé, bien-être |

| Chaînes de téléachat |

| Achats en ligne |

| Achats mobiles |

| Autres |

| Paiements par carte |

| Paiements numériques |

| Paiements en espèces |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Épicerie | |||

| Vêtements et accessoires de mode | ||||

| Chaussures | ||||

| Beauté et soins personnels | ||||

| Mobilier et décoration intérieure | ||||

| Produits électroniques | ||||

| Autres | Jouets, jeux, | Livres, papeterie, | Santé, bien-être | |

| Par type de marché | Chaînes de téléachat | |||

| Achats en ligne | ||||

| Achats mobiles | ||||

| Autres | ||||

| Par type de paiement | Paiements par carte | |||

| Paiements numériques | ||||

| Paiements en espèces | ||||

| Autres | ||||

| Par géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Reste de l'Amérique du Nord | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| Italie | ||||

| France | ||||

| Espagne | ||||

| Pays-Bas | ||||

| Pologne | ||||

| Belgique | ||||

| Suède | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Inde | ||||

| Japon | ||||

| Australie | ||||

| Indonésie | ||||

| Corée du Sud | ||||

| Thaïlande | ||||

| Singapour | ||||

| Reste de l'Asie-Pacifique | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Colombie | ||||

| Chili | ||||

| Pérou | ||||

| Reste de l'Amérique du Sud | ||||

| Moyen-Orient et Afrique | Afrique du Sud | |||

| Arabie saoudite | ||||

| Émirats arabes unis | ||||

| Nigeria | ||||

| Égypte | ||||

| Maroc | ||||

| Turquie | ||||

| Reste du Moyen-Orient et de l'Afrique | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du téléachat en 2026 ?

La taille du marché du téléachat est de 7 410 milliards USD en 2026.

Quel est le taux de croissance annuel composé prévu jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 12,05 % sur la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

L'épicerie enregistrera le CAGR le plus élevé, à 12,38 %, jusqu'en 2031, à mesure que la logistique de la chaîne du froid arrive à maturité.

Pourquoi les paiements numériques gagnent-ils du terrain sur les transactions par carte ?

Les mandats d'open banking et les rails de paiement en temps réel réduisent les frais des commerçants, alimentant un CAGR de 12,41 % pour les paiements numériques.

Dernière mise à jour de la page le: