Taille et part du marché des produits d'entretien ménager

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 202.34 Milliards de dollars |

| Taille du Marché (2031) | 262.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

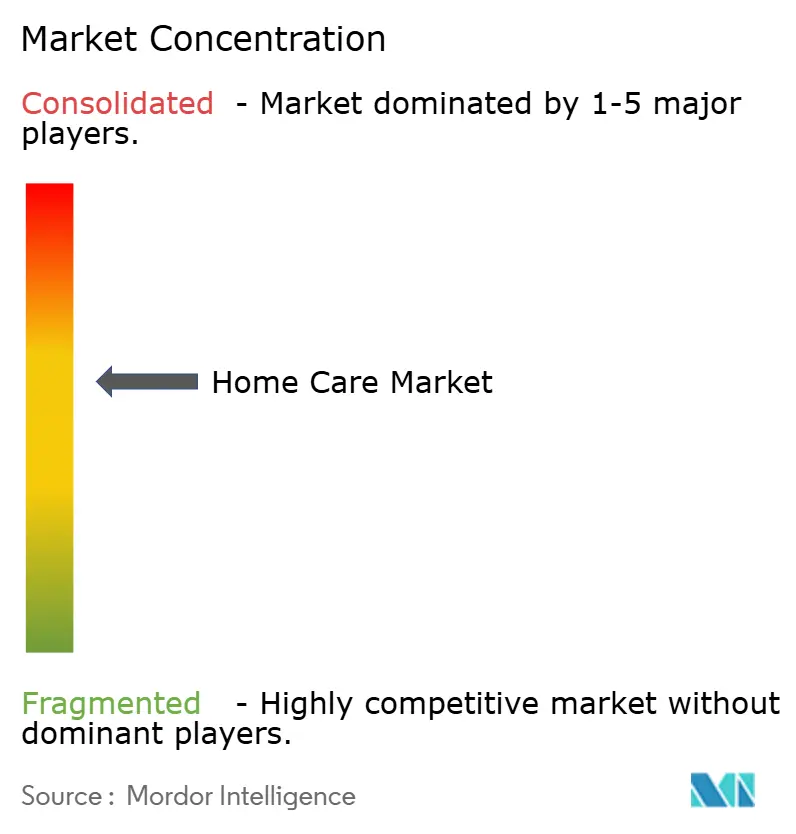

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'entretien ménager par Mordor Intelligence

La taille du marché des produits d'entretien ménager est estimée à 202,34 milliards USD en 2026, et devrait atteindre 262,45 milliards USD d'ici 2031, à un TCAC de 5,34 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète un changement structurel des ventes de produits de grande consommation axées sur le volume vers une premiumisation ancrée dans le positionnement bien-être, l'innovation en matière de parfums et les récits de marque amplifiés par le numérique. Les plateformes de médias sociaux ont généré 79 milliards de vues sous le hashtag #CleanTok à la mi-2025, transformant l'engagement des abonnés en hausses de revenus mesurables. Unilever a signalé une augmentation de 38 % des ventes de Cif après un partenariat avec des micro-influenceurs, tandis que la collaboration de Vileda avec des créateurs de contenu sur le nettoyage a entraîné une hausse de 306 % des ventes de serpillières. Ces dynamiques soulignent comment les acteurs établis du soin ménager se disputent désormais la pertinence culturelle autant que l'efficacité des formulations. Sur le plan régional, l'Asie-Pacifique mène la croissance absolue, le taux d'urbanisation de la Chine ayant dépassé 67 % en 2025 et la classe moyenne indienne ayant ajouté 50 millions de ménages par an, élargissant la base adressable pour les produits de nettoyage de marque.

Principaux enseignements du rapport

- Par type de produit, l'entretien du linge a capté 54,03 % des revenus en 2025, tandis que le soin de l'air devrait se développer à un TCAC de 6,76 % jusqu'en 2031.

- Par format d'emballage, les bouteilles ont conservé une part de 43,88 % en 2025, mais les pochettes devraient croître de 6,88 % par an grâce aux systèmes de recharge.

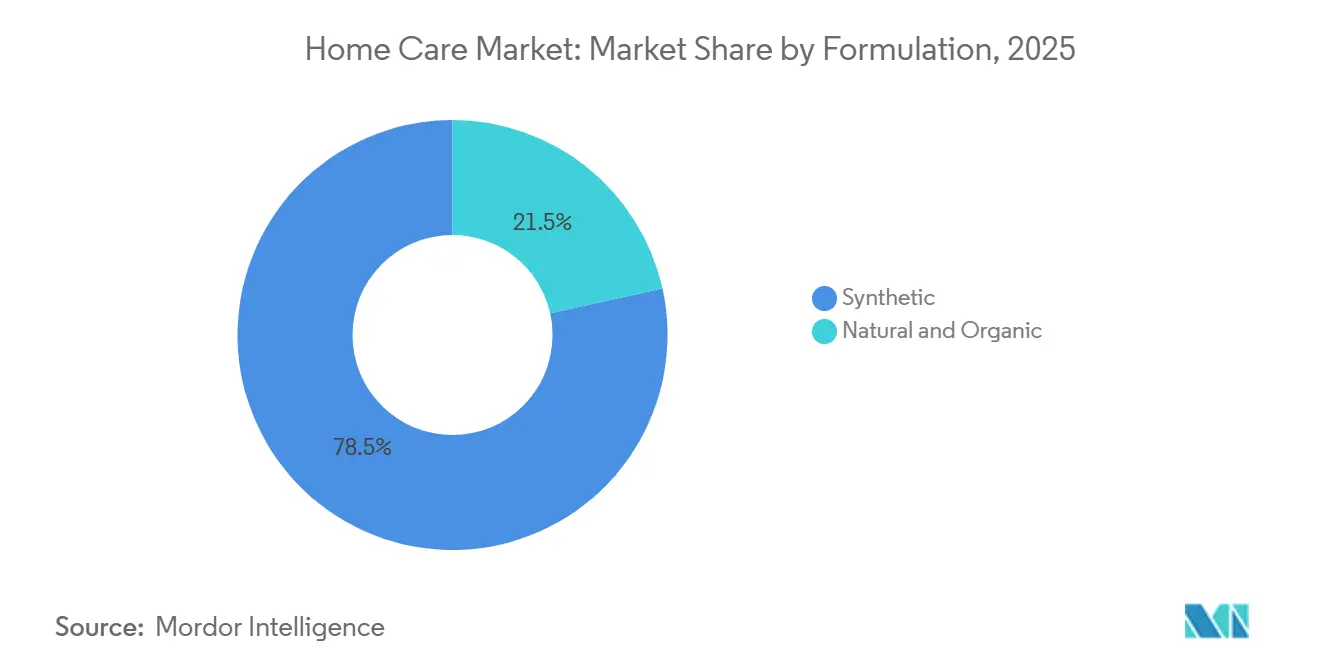

- Par formulation, les produits synthétiques détenaient 78,47 % de la part de marché des produits d'entretien ménager en 2025 ; les variantes naturelles et biologiques progresseront à un TCAC de 7,03 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 48,21 % des revenus en 2025, tandis que les boutiques de vente en ligne devraient afficher un TCAC de 6,04 % jusqu'en 2031.

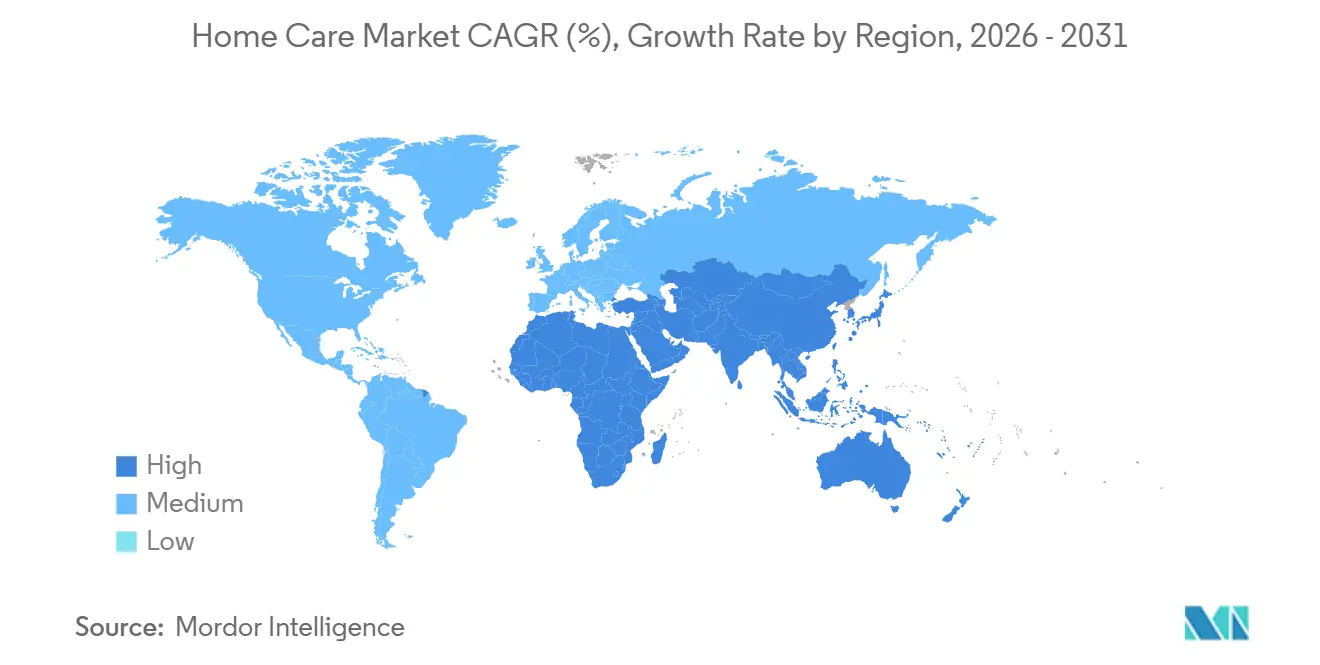

- Par géographie, l'Asie-Pacifique a généré 28,95 % des ventes mondiales en 2025 et devrait afficher un TCAC de 6,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits d'entretien ménager

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +0.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovation produit en termes d'ingrédients, de parfums et de format d'emballage | +1.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Tendances en matière d'esthétique du foyer et de bien-être | +0.6% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de durabilité | +1.1% | Europe et Amérique du Nord en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les produits naturels et écologiques | +0.9% | Mondial, avec des segments premium dans les marchés développés | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux maladies à transmission vectorielle | +0.4% | Mondial, avec un impact plus élevé dans les régions tropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Influence des plateformes de médias sociaux et des recommandations de célébrités

Les plateformes numériques ont transformé l'entretien ménager d'une catégorie à faible engagement en un champ de bataille axé sur le contenu, où les routines de nettoyage deviennent un divertissement viral. Le hashtag #CleanTok de TikTok avait cumulé 79 milliards de vues à la mi-2025, avec des créateurs démontrant l'efficacité des produits en clips de 15 secondes qui contournent le scepticisme publicitaire traditionnel. La campagne 2025 de Procter & Gamble pour Mr. Clean a exploité Instagram Reels pour présenter des transformations avant-après, atteignant un taux d'engagement de 4,2 %, soit le triple de la moyenne du secteur des biens de consommation emballés. Ce canal récompense les marques qui maîtrisent la distribution algorithmique et la narration authentique plutôt que les valeurs de production soignées. Ce changement démocratise également l'entrée sur le marché pour les marques challengers qui manquent de distribution en magasin mais possèdent une maîtrise des médias sociaux, intensifiant la concurrence pour les acteurs établis en rayon. En Asie, où l'utilisation des appareils mobiles est élevée, ces tactiques connaissent un succès significatif. Les marchés occidentaux observent des tendances similaires, avec des créateurs mêlant conseils de nettoyage et divertissement. En 2024, l'Asie-Pacifique affichait en moyenne ~15 Go de trafic de données mobiles par abonnement par mois, le plus élevé de toutes les régions [1]Source : Union internationale des télécommunications, "Mesurer le développement numérique 2024", itu.int. Cette forte consommation de données soutient un engagement intense sur les médias sociaux via les vidéos et les contenus courts.

Innovation produit en termes d'ingrédients, de parfums et de format d'emballage

Les avancées en matière de formulation redéfinissent les propositions de valeur au-delà de l'efficacité nettoyante pour englober l'expérience sensorielle, l'empreinte environnementale et la commodité. Givaudan a introduit les microcapsules de parfum biodégradables PlanetCaps™ en 2025, remplaçant les polymères d'origine pétrolière par des alternatives d'origine végétale qui se dégradent en 28 jours dans des conditions de compostage. Henkel a ouvert un centre d'innovation en parfumerie de 50 millions EUR (54 millions USD) à Düsseldorf en 2024, axé sur le profilage olfactif piloté par l'IA qui associe les états d'humeur des consommateurs aux molécules de parfum. Novozymes a lancé une enzyme protéase en 2025 qui élimine les taches à base de protéines à 20 °C, permettant des cycles de lavage à l'eau froide qui réduisent la consommation d'énergie de 60 % par cycle. L'innovation en matière d'emballage s'est accélérée avec le lancement en 2025 par Procter & Gamble de pochettes de recharge Tide contenant 60 % moins de plastique que les bouteilles équivalentes, tandis qu'Unilever s'est engagé à utiliser des emballages 100 % réutilisables, recyclables ou compostables d'ici 2025. Les entreprises qui intègrent l'efficacité enzymatique, le plaisir sensoriel et les emballages circulaires pourront pratiquer des prix premium, tandis que les retardataires feront face à une compression des marges due aux substituts de marques distributeurs.

Tendances en matière d'esthétique du foyer et de bien-être

Les consommateurs considèrent de plus en plus l'entretien ménager comme une extension du bien-être personnel et du design d'intérieur, élevant le nettoyage d'une corvée à un rituel qui signale le soin de soi et le statut social. Ce changement de mentalité est corrélé à l'économie mondiale du bien-être atteignant des revenus significatifs en 2024, avec l'optimisation de l'environnement domestique émergeant comme un sous-segment distinct. Les produits de soin de l'air ont capitalisé sur cette tendance, avec des diffuseurs intelligents intégrant la connectivité IoT. Des marques comme Pura et Aera ont lancé des appareils contrôlés par application en 2025 qui programment l'intensité des parfums en fonction des rythmes circadiens et des capteurs de qualité de l'air. Les formulations à base d'huiles essentielles ont gagné du terrain, avec des variantes à la lavande et à l'eucalyptus positionnées comme outils de réduction du stress plutôt que simples neutralisateurs d'odeurs. Ce cadrage bien-être justifie des prix premium ; les produits commercialisés avec des allégations d'aromathérapie affichaient des prix unitaires 30 à 40 % plus élevés que les variantes conventionnelles en 2025. La tendance favorise également les offres groupées inter-catégories, avec des marques proposant des kits de nettoyage curatés qui reflètent les routines de soins de la peau dans l'esthétique des emballages et le langage rituel.

Sensibilisation croissante aux maladies à transmission vectorielle

La persistance des maladies à transmission vectorielle soutient une demande structurelle pour les formulations de répulsifs contre les insectes, en particulier dans les zones géographiques tropicales et subtropicales. L'Organisation mondiale de la santé a signalé 249 millions de cas de paludisme et 608 000 décès en 2024, l'Afrique subsaharienne représentant 95 % des décès, tandis que l'incidence de la dengue atteignait 96 millions de cas symptomatiques dans le monde, avec 40 000 décès. L'Agence de protection de l'environnement des États-Unis a enregistré 4 principes actifs principaux pour les répulsifs contre les insectes : le DEET, la picaridine, l'IR3535 et l'huile d'eucalyptus citronné (PMD), chacun offrant des profils d'efficacité et de sécurité distincts. Le changement climatique amplifie les zones à risque. Le CDC a prévu que la hausse des températures élargirait les habitats des moustiques vers des régions auparavant tempérées, augmentant de 30 % d'ici 2030 les populations américaines exposées au risque de dengue. Cette expansion géographique crée des opportunités de croissance au-delà des marchés tropicaux traditionnels, notamment pour les produits combinant l'efficacité répulsive et les bénéfices pour la peau tels que l'hydratation et la protection UV.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.5% | Marchés développés principalement, expansion mondiale | Long terme (≥ 4 ans) |

| Coût élevé des produits écologiques | -0.4% | Mondial, avec un impact plus fort dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte pour les fabricants | -0.3% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les produits d'entretien ménager contrefaits érodent la valeur de la marque et la confiance des consommateurs tout en présentant des risques pour la sécurité en raison de formulations de qualité inférieure. L'OCDE a estimé le commerce mondial de contrefaçons à 464 milliards USD en 2024, les articles d'entretien ménager étant fréquemment ciblés en raison de leurs taux de rotation élevés et du faible risque de détection. Les places de marché en ligne ont amplifié le problème. Une enquête de 2025 menée par l'Association internationale des marques a révélé que 42 % des produits de nettoyage ménager achetés auprès de vendeurs tiers sur les principales plateformes de commerce électronique n'ont pas passé la vérification d'authenticité. Les détergents contrefaits contiennent souvent des concentrations insuffisantes en tensioactifs ou substituent des solvants moins chers qui endommagent les tissus, tandis que les désinfectants contrefaits peuvent manquer d'agents antimicrobiens actifs, compromettant l'efficacité hygiénique. Les défis d'application sont significatifs dans les marchés émergents, mais les marchés développés font également face à des problèmes dus aux plateformes en ligne à vérification insuffisante. En 2023, Amazon a détruit plus de 7 millions de produits contrefaits dans le monde et a renforcé ses efforts anti-contrefaçon avec des marques et les forces de l'ordre chinoises, conduisant à plus de 50 raids et à l'identification de plus de 100 suspects [2]Source : Amazon, "Rapport sur la protection des marques", amazon.com. La contrefaçon réduit les revenus du marché et augmente les coûts de conformité, freinant la croissance du marché des produits d'entretien ménager.

Préoccupations sanitaires liées aux ingrédients chimiques

La sensibilisation croissante des consommateurs aux risques d'exposition aux produits chimiques entraîne des demandes de reformulation et un examen réglementaire accru, notamment pour les composés organiques volatils (COV), les phtalates et les composés d'ammonium quaternaire. Le programme Safer Choice de l'Agence de protection de l'environnement des États-Unis avait certifié plus de 2 000 produits de nettoyage ménager d'ici 2025, exigeant que les formulations excluent les ingrédients liés à l'asthme, à la perturbation endocrinienne ou à la toxicité aquatique. La réglementation californienne sur les produits de consommation plus sûrs a imposé la divulgation de plus de 5 000 produits chimiques dans les formulations de nettoyage à partir de 2025, avec des fabricants exposés à des pénalités allant jusqu'à 10 000 USD par jour en cas de non-conformité. La recherche académique a intensifié les préoccupations. Une étude de 2024 publiée dans Environmental Health Perspectives a révélé que l'utilisation régulière de nettoyants en spray augmentait le risque d'asthme de 30 à 50 % en raison des irritants en aérosol. Les phtalates, couramment utilisés comme vecteurs de parfum, font face à des restrictions croissantes. L'Agence européenne des produits chimiques a ajouté 4 variantes de phtalates à la liste d'autorisation REACH en 2024, imposant des dates d'élimination progressive. Les marques reformulent vers des tensioactifs d'origine végétale et des catalyseurs enzymatiques, mais ces alternatives coûtent souvent 40 à 60 % de plus que les équivalents synthétiques, comprimant les marges ou nécessitant des hausses de prix qui freinent la croissance des volumes. Le défi s'intensifie dans les marchés émergents où les cadres réglementaires sont en retard et où la sensibilité aux prix limite l'adoption de formulations plus sûres mais plus coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'entretien du linge face à l'accélération du soin de l'air

L'entretien du linge a capté 54,03 % des revenus du marché en 2025, reflétant son statut de catégorie à haute fréquence, non discrétionnaire, avec une fidélité à la marque établie et une distribution en magasin bien implantée. Le segment continuera de croître jusqu'en 2031, porté par l'adoption des capsules de lessive. Les formats unidoses occupent une part importante des ventes de lessive en Amérique du Nord en 2025, les consommateurs privilégiant la commodité et le dosage prémesurée qui réduit le gaspillage. La formule Tide Coldwater de Procter & Gamble, lancée en 2024, permet un nettoyage efficace à 20 °C, réduisant la consommation d'énergie de 60 % par cycle et s'alignant sur les mandats européens d'efficacité énergétique. Les microcapsules de parfum biodégradables PlanetCaps™ de Givaudan, introduites en 2025, répondent aux préoccupations de durabilité tout en prolongeant la longévité du parfum de 40 % par rapport à l'encapsulation conventionnelle.

Les produits de vaisselle ont maintenu une part stable grâce à l'innovation enzymatique. L'enzyme lipase 2025 de Novozymes élimine les graisses à des températures plus basses, permettant des formulations qui réduisent les coûts de chauffage de l'eau de 50 %. L'entretien des surfaces a bénéficié de la conscience hygiénique post-pandémique, bien que la croissance soit revenue à des niveaux de référence à mesure que le stockage de désinfectants s'est normalisé. Les segments Soin des toilettes et Eau de Javel font face à la maturité, avec une innovation axée sur les oxydants écologiques ; les variantes d'eau de Javel à l'oxygène utilisant du peroxyde d'hydrogène ont gagné des parts de marché en Europe en 2025, déplaçant les produits à base de chlore restreints par le règlement européen sur les produits biocides. Un changement notable dans la perception des consommateurs est apparu : le segment du soin de l'air, qui devrait croître à un TCAC de 6,76 % jusqu'en 2031, est désormais étroitement associé à la santé, un changement motivé par les préoccupations concernant la transmission aérienne et la hausse des niveaux de pollution. L'Agence de protection de l'environnement a signalé qu'en 2024, les États-Unis ont émis 41 millions de tonnes de monoxyde de carbone (CO)[3]Source : Agence de protection de l'environnement, "Émissions de polluants atmosphériques aux États-Unis," epa.gov.

Par format d'emballage : les pochettes de recharge perturbent la domination des bouteilles

Les bouteilles représentaient 43,88 % de la part d'emballage en 2025, soutenues par des chaînes d'approvisionnement établies, la familiarité des consommateurs et la compatibilité avec les rayonnages de vente au détail. Cependant, les pochettes se développent à un TCAC de 6,88 % jusqu'en 2031, portées par les mandats de durabilité et les avantages en termes de coûts des matériaux. Les pochettes de recharge utilisent 60 à 80 % moins de plastique que les bouteilles rigides pour des volumes équivalents, réduisant à la fois l'empreinte carbone et les coûts de fret. Le lancement en 2025 par Procter & Gamble de sachets de recharge concentrés Tide illustre ce changement, offrant 32 doses par pochette de 150 grammes contre 500 grammes pour une bouteille traditionnelle. La pression réglementaire amplifie la tendance ; la directive européenne sur les plastiques à usage unique et les régimes de responsabilité élargie des producteurs imposent des frais sur les emballages non recyclables, rendant les pochettes économiquement attractives.

Les aérosols ont conservé des applications de niche dans le soin de l'air et les répulsifs contre les insectes, bien que la croissance ait ralenti en raison des réglementations sur les propulseurs. Le règlement européen sur les gaz fluorés a réduit les hydrofluorocarbures (HFC) de 79 % entre 2015 et 2024, forçant la reformulation vers des propulseurs à hydrocarbures ou à air comprimé. Les autres formats d'emballage, notamment les bouteilles en aluminium et les films biodégradables, ont capté les segments d'adopteurs précoces prêts à payer des primes de 20 à 30 % pour des matériaux circulaires. Henkel a piloté une bouteille en aluminium en circuit fermé pour sa marque Persil en Allemagne en 2025, atteignant 95 % de recyclabilité contre 30 % pour les bouteilles en plastique multi-matériaux. Le paysage des emballages se fragmente. Les bouteilles resteront dominantes dans les marchés sensibles aux prix et les catégories nécessitant une intégrité structurelle (eau de Javel, nettoyants pour toilettes), tandis que les pochettes gagneront des parts dans la lessive et la vaisselle, où les modèles de recharge s'alignent sur les valeurs de durabilité des consommateurs et les objectifs d'optimisation de l'espace des détaillants.

Par formulation : l'échelle du synthétique face à la vélocité du naturel

Les formulations synthétiques détenaient 78,47 % de la part de marché en 2025, reflétant l'efficacité des coûts, la cohérence des performances et l'échelle de fabrication des acteurs établis. Les tensioactifs dérivés du pétrole comme le sulfonate d'alkylbenzène linéaire (LAS) coûtent 1,20 à 1,50 USD par kilogramme contre 2,50 à 3,50 USD pour les alternatives d'origine végétale telles que les alkylpolyglucosides, créant un avantage de prix structurel qui soutient le leadership en volume. Cependant, les formulations naturelles et biologiques s'accélèrent à un TCAC de 7,03 % jusqu'en 2031, propulsées par les restrictions réglementaires sur les produits chimiques synthétiques et la volonté des consommateurs de payer des primes pour les ingrédients d'origine végétale. Le programme Safer Choice de l'Agence de protection de l'environnement des États-Unis avait certifié plus de 2 000 produits d'ici 2025, exigeant l'exclusion des ingrédients liés à l'asthme, à la perturbation endocrinienne ou à la toxicité aquatique.

La technologie enzymatique comble l'écart de performance. L'enzyme protéase 2025 de Novozymes permet le lavage à l'eau froide, réduisant la consommation d'énergie de 60 % tout en maintenant une efficacité d'élimination des taches comparable aux détergents synthétiques à eau chaude. Les tensioactifs d'origine végétale dérivés des huiles de noix de coco et de palmiste ont gagné du terrain, bien que les préoccupations de durabilité autour de la culture du palmier aient suscité des exigences de certification. La Table ronde sur l'huile de palme durable (RSPO) a certifié 19 % de la production mondiale d'huile de palme en 2024, les marques d'entretien ménager privilégiant les intrants certifiés RSPO pour atténuer les risques de déforestation. La division des formulations persistera : les produits synthétiques domineront les segments sensibles aux prix et les canaux institutionnels nécessitant des achats en vrac, tandis que les variantes naturelles croîtront dans la vente au détail premium et le commerce électronique, où la narration de marque et la transparence des certifications guident les décisions d'achat.

Par canal de distribution : la disruption numérique remodèle la dynamique de la vente au détail

Les supermarchés et hypermarchés représentaient 48,21 % de la part de distribution en 2025, soutenus par la commodité des achats en un seul endroit, les prix promotionnels et les opportunités d'achat impulsif. Cependant, les boutiques de vente en ligne se développent à un TCAC de 6,04 % jusqu'en 2031, portées par les modèles d'abonnement, les marques en vente directe aux consommateurs et l'adoption numérique accélérée par la pandémie. Amazon a capté une part importante des ventes d'entretien ménager aux États-Unis en 2025, en exploitant son programme Subscribe & Save qui offre des remises de 15 % pour les livraisons récurrentes, fidélisant les consommateurs dans des schémas d'achat à long terme. Des marques en vente directe aux consommateurs comme Grove Collaborative et Blueland ont contourné la vente au détail traditionnelle, proposant des comprimés de recharge concentrés et des systèmes d'emballage réutilisables qui réduisent les coûts d'expédition et l'impact environnemental. Grove a signalé 1,2 million d'abonnés actifs en 2025, avec des taux de fidélisation de 75 %.

Les épiceries de proximité ont maintenu leur pertinence pour les achats de complément et les besoins immédiats, tandis que les autres canaux de distribution, notamment les magasins discount, les pharmacies et les fournisseurs institutionnels, ont servi des segments de niche. Les canaux en ligne favorisent les marques dotées d'une forte maîtrise numérique et d'une agilité de la chaîne d'approvisionnement, permettant une itération rapide des produits et un marketing ciblé. Les modèles d'abonnement génèrent des flux de revenus prévisibles mais nécessitent des dépenses soutenues d'acquisition de clients. Le coût d'acquisition de clients de Grove Collaborative a atteint 45 USD en 2025, nécessitant des périodes de remboursement de 18 mois pour atteindre la rentabilité. Le paysage de la distribution se bifurquera : les supermarchés conserveront leur dominance pour les achats en vrac et les acheteurs sensibles aux prix, tandis que les canaux en ligne capteront les consommateurs premium, à la recherche de commodité et axés sur la durabilité, prêts à payer pour des assortiments curatés et la commodité de la livraison.

Analyse géographique

L'Asie-Pacifique a capté 28,95 % des revenus mondiaux en 2025 et maintiendra le TCAC régional le plus rapide de 6,33 % jusqu'en 2031, soutenu par l'urbanisation, l'expansion de la classe moyenne et la sensibilisation croissante à l'hygiène. Le taux d'urbanisation de la Chine a atteint 67 % en 2025, avec 250 millions de migrants ruraux vers les villes au cours de la dernière décennie stimulant la demande de produits d'entretien ménager emballés à mesure que les habitudes d'achat en vrac traditionnelles évoluent vers des formats de marque à usage unique, selon le Bureau national des statistiques de Chine. La classe moyenne indienne s'est élargie de 50 millions de ménages par an entre 2020 et 2025, avec des revenus disponibles augmentant de 8 % par an, permettant la montée en gamme des détergents sans marque vers des capsules de lessive premium et des nettoyants spécialisés, selon la Banque de réserve de l'Inde. La pénétration du commerce électronique s'est accélérée, et Tmall d'Alibaba et JD.com représentaient une part importante des ventes d'entretien ménager en Chine en 2025, tandis que Flipkart et Amazon Inde ont progressé d'une année sur l'autre, en exploitant des interfaces en langues vernaculaires et des options de paiement à la livraison pour atteindre les villes de deuxième et troisième rang. Le Japon et la Corée du Sud présentaient des caractéristiques de marché mature, avec une innovation axée sur les emballages compacts pour les petits espaces de vie et les formulations enzymatiques pour le lavage à l'eau froide conformes aux normes d'efficacité énergétique.

La croissance de l'Amérique du Nord et de l'Europe est façonnée par la rigueur réglementaire et les mandats de durabilité. Le règlement REACH de l'Union européenne répertoriait plus de 25 000 substances chimiques enregistrées d'ici 2025, nécessitant des dossiers de sécurité complets coûtant 50 000 à 500 000 USD par substance, favorisant les multinationales dotées d'équipes de conformité dédiées par rapport aux acteurs régionaux, selon l'Agence européenne des produits chimiques. L'Écolabel européen a certifié 450 produits de nettoyage ménager en 2025, les articles certifiés affichant des primes de prix de 25 à 35 % à mesure que les consommateurs privilégiaient les références environnementales, selon la Commission européenne. Le programme Safer Choice de l'Agence de protection de l'environnement des États-Unis avait certifié plus de 2 000 produits d'ici 2025, tandis que la réglementation californienne sur les produits de consommation plus sûrs imposait la divulgation de plus de 5 000 produits chimiques, accélérant la reformulation vers des ingrédients d'origine végétale.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont portés par la croissance démographique, l'urbanisation et le développement des infrastructures d'hygiène. Le marché brésilien des produits d'entretien ménager a progressé en 2025, soutenu par des initiatives gouvernementales visant à étendre la couverture du traitement des eaux usées de 55 % à 70 % d'ici 2030, augmentant la demande de nettoyants pour toilettes et de désinfectants, selon le ministère brésilien du Développement régional. L'Arabie saoudite et les Émirats arabes unis affichaient une consommation par habitant élevée en raison des normes d'hygiène élevées dans les secteurs de l'hôtellerie et de la santé, avec des ventes de répulsifs contre les insectes augmentant de 18 % par an à mesure que les cas de dengue augmentaient dans les zones urbaines. Le Nigeria et l'Afrique du Sud faisaient face à des défis liés aux produits contrefaits et aux infrastructures de vente au détail fragmentées, bien que la pénétration de la monnaie mobile ait permis la croissance du commerce électronique. La charge des maladies à transmission vectorielle a soutenu la demande de répulsifs contre les insectes. L'Afrique subsaharienne représentait 95 % des décès mondiaux dus au paludisme en 2024, avec 608 000 décès stimulant l'adoption de répulsifs enregistrés par l'Agence de protection de l'environnement.

Paysage concurrentiel

Le marché des produits d'entretien ménager présente une consolidation modérée, Unilever, Procter & Gamble et Reckitt Benckiser dominant grâce à une valeur de marque établie, une distribution multicanal et des opérations mondiales. Les entreprises se concentrent sur l'innovation produit pour répondre aux besoins des consommateurs. En février 2025, Dawn a lancé le liquide vaisselle PowerSuds, avec une formule qui piège, verrouille et élimine jusqu'à 99 % des graisses. Le produit empêche le transfert de graisse entre les assiettes pendant le lavage, améliorant l'efficacité et réduisant le besoin de nettoyage répété.

Les marques émergentes ciblent les lacunes du marché grâce à des ingrédients naturels, des certifications sans cruauté envers les animaux et des modèles de distribution en vente directe aux consommateurs qui permettent un développement rapide des produits. Ces entreprises mettent en place des services d'abonnement pour sécuriser des revenus récurrents et collecter des données clients pour des ventes ciblées. Les sociétés d'investissement augmentent leur financement pour les initiatives de produits durables, indiquant la confiance du marché dans la transformation du secteur. Les entreprises continuent de se développer par le biais de fusions et acquisitions. Church & Dwight a acquis son distributeur japonais Graphico pour 19,9 millions USD en juin 2024, élargissant sa visibilité en Asie.

L'adoption des technologies numériques améliore l'efficacité opérationnelle. Les entreprises qui mettent en œuvre la prévision de la demande basée sur l'IA, la fabrication automatisée et le développement de produits par apprentissage automatique signalent des améliorations significatives de la productivité, réduisant le temps de développement des produits et optimisant la gestion des stocks sur le marché des produits d'entretien ménager. Le déploiement technologique différencie les gagnants. L'ouverture en 2024 par Henkel d'un centre d'innovation en parfumerie de 50 millions EUR (54 millions USD) à Düsseldorf a employé le profilage olfactif piloté par l'IA pour associer les états d'humeur des consommateurs aux molécules de parfum, réduisant le délai de mise sur le marché de 30 %. Ces avancées créent des ressources supplémentaires pour les investissements en recherche et marketing. Cependant, les produits contrefaits et les exigences réglementaires croissantes présentent des défis, en particulier pour les petites entreprises, soulignant l'importance des partenariats stratégiques dans le secteur des produits d'entretien ménager.

Leaders du secteur des produits d'entretien ménager

Henkel AG & Co. KGaA

Unilever PLC

Procter & Gamble Company

Reckitt Benckiser Group PLC

Church & Dwight Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mimikai, une startup californienne, a lancé sa première gamme de répulsifs contre les insectes et les tiques sans DEET à base d'ingrédients naturels. L'entreprise a développé un composé à partir des propriétés naturelles de répulsion des insectes des plants de tomates sauvages comme principe actif. Le produit a été développé à l'aide d'une technologie sous licence de l'Université d'État de Caroline du Nord.

- Février 2025 : Lion Corporation a introduit Acron Yasashisa Premium, un détergent à lessive contenant des ingrédients adoucissants pour les tissus. Le produit protège les vêtements contre les dommages tels que les faux plis, l'étirement, la perte de forme, le rétrécissement, la décoloration et le boulochage, tout en offrant des résultats de nettoyage supérieurs grâce à un lavage sans rinçage.

- Août 2024 : Rimzaa a introduit le nettoyant pour toilettes biologique Rimzaa. Ce nettoyant pour toilettes à base de crème, faisant partie de leur gamme 10x Cleaning Power, combine des propriétés de nettoyage efficaces avec des caractéristiques de sécurité.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des produits ménagers comme la valeur totale annuelle au détail des produits d'entretien ménager et d'hygiène conditionnés, incluant les détergents pour le linge, les nettoyants pour surfaces, les produits pour la vaisselle, l'entretien des toilettes, la purification de l'air, les répulsifs contre les insectes, l'eau de Javel et les articles connexes vendus à usage résidentiel. Nous convertissons toutes les ventes déclarées en USD constants de 2025, en éliminant les effets de l'inflation et des fluctuations monétaires.

Exclusions du périmètre : les concentrés professionnels pour l'entretien des locaux, les équipements de santé à domicile, ainsi que tout service de soins infirmiers ou d'aide à domicile sont exclus de ce périmètre.

Aperçu de la segmentation

- Type de produit

- Soin de l'air

- Vaisselle

- Eau de Javel

- Répulsif contre les insectes

- Entretien du linge

- Entretien des surfaces

- Soin des toilettes

- Format d'emballage

- Bouteilles

- Aérosols

- Pochettes

- Autres formats d'emballage

- Formulation

- Synthétique

- Naturel et biologique

- Canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques de vente en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs, des fabricants sous contrat, des entreprises d'emballage, de grands détaillants et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces échanges ont permis de vérifier les informations secondaires, de mettre en lumière les nuances liées aux changements de canaux de distribution et de réconcilier les hypothèses prix-volume avant la finalisation du modèle.

Recherche documentaire

Nous avons collecté des données de base à partir de jeux de données ouverts publiés par des organismes tels que UN COMTRADE, le U.S. Census Bureau, Eurostat et la Banque mondiale. Des signaux propres au secteur ont été extraits d'organisations professionnelles, telles que l'American Cleaning Institute et l'European Detergent Industry Association, ainsi que de résumés de brevets enregistrés dans Questel mettant en évidence des formulations émergentes. Les rapports 10-K des entreprises, les présentations aux investisseurs, les instantanés de scanners de vente au détail et les articles de presse réputés ont permis d'affiner les prix de vente moyens. Des référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, ont comblé les lacunes dans les données de chiffre d'affaires historique des principaux fournisseurs. Cette liste est indicative ; de nombreuses autres sources ont contribué à la collecte des données, à leur validation et aux vérifications narratives.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les enquêtes sur les dépenses des ménages à l'utilisation de détergents par habitant, à la part de détail du commerce douanier et aux échelles de prix par catégorie, qui sont ensuite corroborées par des agrégations ascendantes sélectives de fournisseurs. Des variables telles que les taux d'urbanisation, la pénétration du commerce électronique, les indices de coût des tensioactifs, le taux de possession de machines à laver et les évolutions réglementaires sur les phosphates alimentent une régression multivariée qui sous-tend les prévisions sur cinq ans. Lorsque les informations communiquées par les marques étaient incomplètes, nous avons imputé les volumes à l'aide de paires ASP x unité échantillonnées issues d'audits de détaillants, en ajustant les totaux lors de l'examen par les pairs.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance en trois étapes, à des examens par les pairs des analystes et à une réconciliation avec des signaux indépendants tels que les pics de prix des matières premières. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs, et un analyste effectue une vérification finale avant la livraison.

Pourquoi la référence de Mordor sur les produits ménagers offre une fiabilité inégalée

Les valeurs de marché publiées divergent souvent parce que les entreprises combinent différents paniers de produits, des ajustements de prix et des cadences de mise à jour variables, ce qui laisse les acheteurs perplexes.

Les principaux facteurs d'écart incluent la prise en compte ou non des concentrés professionnels ou des nettoyants pour animaux de compagnie, la normalisation des prix promotionnels, et l'utilisation de taux de change au comptant ou de moyennes sur la période pour les conversions de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 192,69 Md USD (2025) | Mordor Intelligence | - |

| 270,36 Md USD (2024) | Global Consultancy A | Intègre les concentrés professionnels pour l'entretien des locaux et les services de nettoyage groupés dans les totaux |

| 207,90 Md USD (2024) | Trade Journal B | Utilise le taux de change au comptant, exclut les ventes en ligne sous marque de distributeur |

Cette vue comparative montre que le périmètre rigoureux de Mordor, sa modélisation à double approche et son cycle d'actualisation annuel fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer et qu'ils peuvent reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits d'entretien ménager ?

La taille du marché des produits d'entretien ménager était de 202,34 milliards USD en 2026 et est prévue à 262,45 milliards USD d'ici 2031.

Quel type de produit génère les revenus les plus élevés ?

L'entretien du linge a dominé avec 54,03 % des ventes de 2025 grâce à une utilisation à haute fréquence et une forte fidélité à la marque.

Quel segment connaît la croissance la plus rapide ?

Le soin de l'air devrait afficher le TCAC le plus élevé à 6,76 % jusqu'en 2031, à mesure que les diffuseurs connectés et les parfums premium gagnent en popularité.

Quelle est l'importance de l'Asie-Pacifique pour les ventes futures ?

L'Asie-Pacifique représente déjà 28,95 % du chiffre d'affaires mondial et devrait croître à un TCAC de 6,33 % jusqu'en 2031, le plus rapide de toutes les régions.

Dernière mise à jour de la page le: