Taille et parts du marché des produits de soins pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 177.68 Milliards de dollars |

| Taille du Marché (2031) | 225.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soins pour bébés par Mordor Intelligence

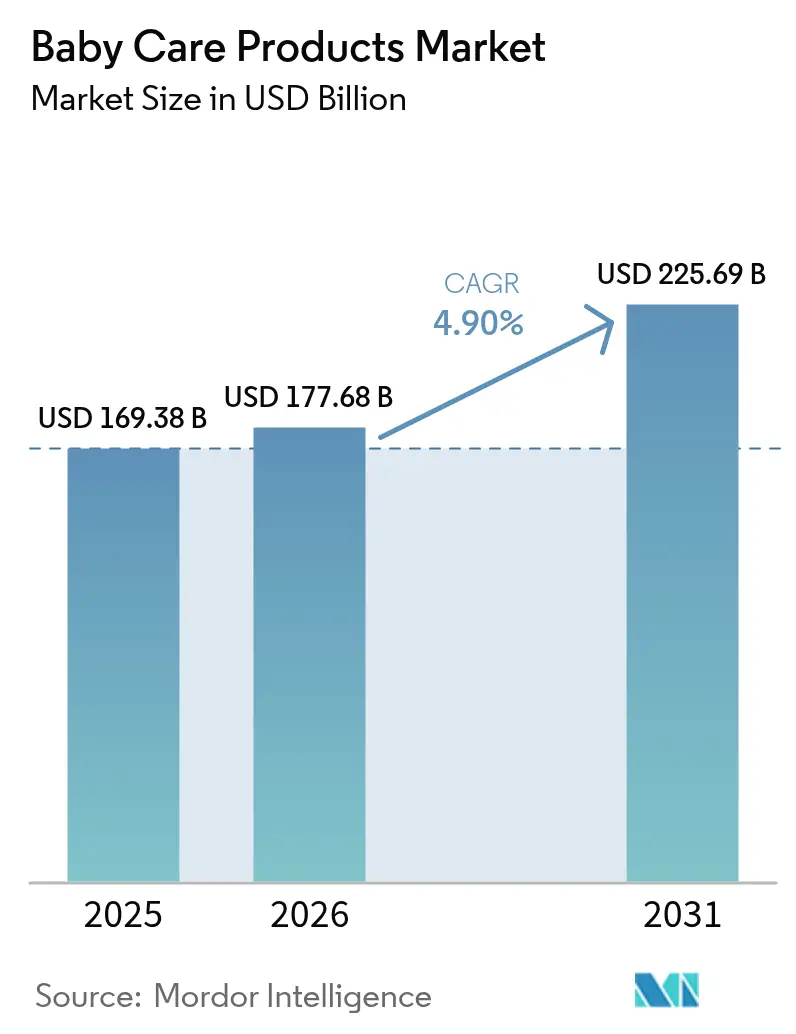

La taille du marché des produits de soins pour bébés en 2026 est estimée à 177,68 milliards USD, en progression par rapport à la valeur de 2025 de 169,38 milliards USD, avec des projections pour 2031 indiquant 225,69 milliards USD, soit une croissance à un TCAC de 4,90 % sur la période 2026-2031. Les leaders établis du marché améliorent leurs marges opérationnelles en lançant des extensions de produits à étiquette transparente (clean-label) répondant à la demande croissante des consommateurs en matière de transparence et de sécurité. Parallèlement, les nouveaux entrants exploitent les plateformes de commerce social pour interagir efficacement avec les parents pour la première fois, en créant des expériences d'achat personnalisées et interactives. Les parents accordent une importance croissante à la santé, à l'hygiène et à la sécurité de leurs bébés, ce qui stimule la demande de produits de soins pour bébés naturels et de qualité supérieure, conformes à des normes réglementaires strictes. La confiance dans les cadres de sécurité gouvernementaux, tels que les réglementations actualisées de la FDA pour les préparations pour nourrissons, élève les références de qualité à l'échelle du secteur et encourage les investissements dans la validation clinique afin de garantir l'efficacité et la sécurité des produits. La hausse du nombre de mères actives a encore amplifié le besoin de solutions de soins pour bébés pratiques et prêtes à l'emploi, permettant de gagner du temps et de simplifier les routines quotidiennes. Pour rester compétitif face aux pressions sur les prix, le marché connaît d'importantes innovations en matière d'ingrédients, combinant des substrats d'origine végétale avec des actifs dérivés de la biotechnologie pour proposer des solutions efficaces et durables. Par ailleurs, l'adoption d'un modèle d'achat omnicanal, comprenant des services d'abonnement pour les couches et des livraisons de produits alimentaires le jour même, transforme les pratiques de gestion des stocks et les stratégies marketing, permettant aux entreprises de répondre plus efficacement aux attentes évolutives des consommateurs.

Principaux enseignements du rapport

- Par type de produit, l'alimentation et les boissons pour bébés ont enregistré la part de marché la plus élevée avec 42,72 % du marché des produits de soins pour bébés en 2025, tandis que les soins de la peau pour bébés progressent à un TCAC de 6,57 % jusqu'en 2031.

- Par type d'ingrédient, les formulations conventionnelles/synthétiques représentaient 72,90 % de la taille du marché des produits de soins pour bébés en 2025, tandis que les produits biologiques/naturels devraient progresser à un TCAC de 6,35 % jusqu'en 2031.

- Par groupe d'âge, le segment des tout-petits détenait 62,10 % de la taille du marché des produits de soins pour bébés en 2025, et le segment des nourrissons devrait croître à un TCAC de 5,52 % au cours de la période de prévision.

- Par canal de distribution, les supermarchés/hypermarchés ont capté 36,55 % de la part de marché des produits de soins pour bébés en 2025, tandis que les magasins de vente au détail en ligne ont enregistré le TCAC le plus élevé, soit 6,62 %, jusqu'en 2031.

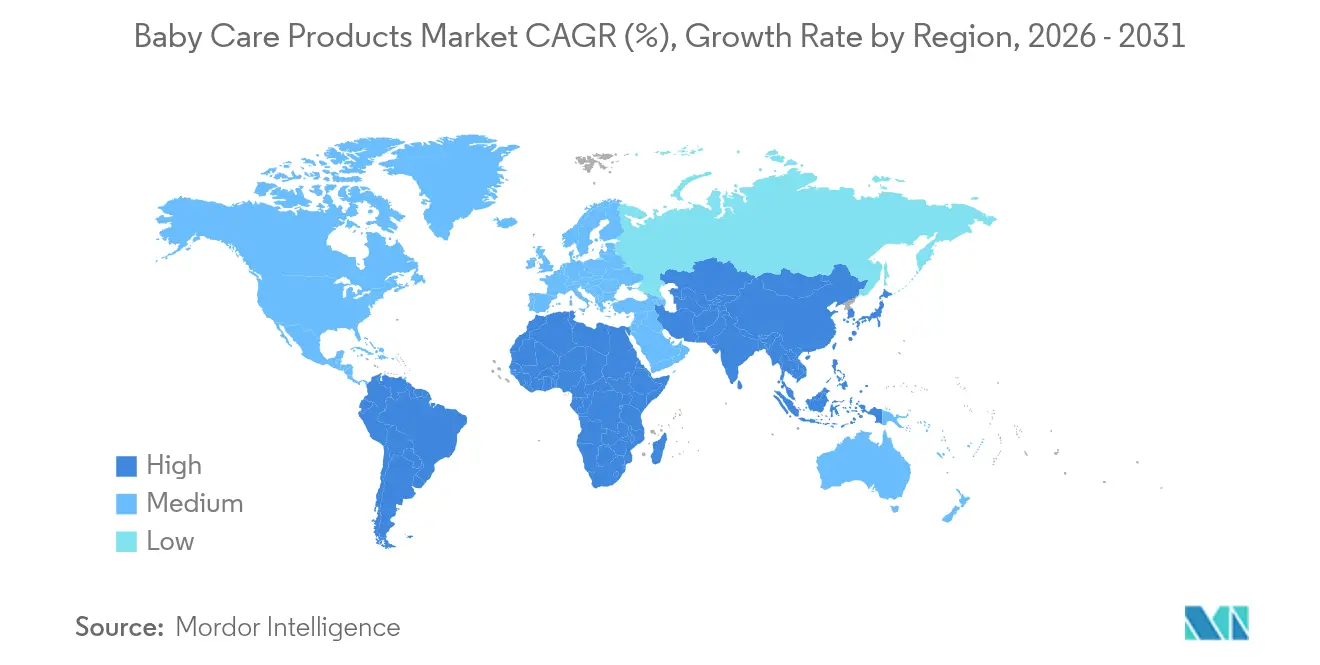

- Par géographie, l'Amérique du Nord représentait 35,20 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 5,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits de soins pour bébés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à l'hygiène et à la santé des nourrissons | +1.2% | Mondial, le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Premiumisation des UGS de produits de soins pour bébés | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Croissance de la population de nourrissons | +0.6% | Asie-Pacifique, Afrique subsaharienne, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préférence pour les produits biologiques et sans produits chimiques | +0.9% | Amérique du Nord, Union européenne, métropoles des marchés émergents | Moyen terme (2 à 4 ans) |

| Innovations dans les offres de produits | +0.7% | Mondial, plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Influence de la parentalité numérique | +0.5% | Mondial, lié à une forte pénétration d'Internet | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à l'hygiène et à la santé des nourrissons

La prise de conscience croissante des parents quant à la vulnérabilité des nourrissons stimule la demande de produits offrant des caractéristiques de sécurité supérieures et une validation clinique. La FDA a mis en œuvre des réglementations plus strictes sur les préparations pour nourrissons, exigeant des protocoles de test renforcés, une adéquation nutritionnelle et des enregistrements d'établissements. Ces réglementations, détaillées dans les parties 21 CFR 106 et 107, ont renforcé les normes du secteur. Cette rigueur réglementaire bénéficie aux fabricants disposant de systèmes qualité solides, tout en créant des difficultés pour les acteurs de plus petite taille. Selon la Commission de sécurité des produits de consommation (Consumer Product Safety Commission), le contrôle des produits pour nourrissons s'est intensifié, avec de nouvelles normes de sécurité pour les oreillers d'allaitement et les coussins de soutien pour nourrissons, mettant en évidence une focalisation plus large sur la sécurité. « Normes de sécurité pour les produits destinés aux nourrissons. » 2024. Par ailleurs, les prestataires de soins de santé pédiatriques recommandent de plus en plus des catégories de produits spécifiques, faisant évoluer les décisions d'achat des consommateurs d'une logique prix vers une logique de recommandation. Dans les régions à forte mortalité, des infections telles que la septicémie, la diarrhée et la pneumonie, souvent causées par une hygiène et un assainissement inadéquats, restent les principales causes de décès chez les nourrissons. En 2024, la CIA - The World Factbook a signalé un taux de mortalité infantile de 53,7 décès pour mille naissances vivantes au Nigéria au cours de la première année de vie [1]Source : CIA - The World Factbook, "The World Factbook", cia.gov. Cela souligne le besoin crucial d'initiatives éducatives, de produits de soins pour bébés sûrs, de pratiques d'accouchement propres et de réformes de santé publique plus larges pour prévenir les décès liés aux infections.

Premiumisation des UGS de produits de soins pour bébés

Les parents accordent de plus en plus la priorité aux produits de soins pour bébés qui mettent l'accent sur la sécurité, l'efficacité et des ingrédients de haute qualité, souvent biologiques ou d'origine végétale. Leur disposition à investir davantage dans des formulations haut de gamme stimule la croissance dans des catégories telles que les soins de la peau, les produits de toilette et l'alimentation pour bébés. En adoptant des stratégies de positionnement haut de gamme, les marques obtiennent des marges plus élevées, les parents acceptant volontiers de payer une prime pour la qualité et la sécurité perçues. Cette tendance est soulignée par les certifications biologiques, les allégations de tests cliniques et les initiatives en matière d'emballages durables, qui justifient toutes des primes de prix de 20 à 40 % par rapport aux options conventionnelles. L'effet de premiumisation est particulièrement notable dans les marchés développés, soutenu par des niveaux de revenus disponibles qui permettent des dépenses discrétionnaires pour les soins des nourrissons. Par exemple, le revenu personnel par habitant aux États-Unis était de 108 233 USD en 2024, selon le Département du commerce des États-Unis [2]Source : Département du commerce des États-Unis, « Données régionales - PIB et revenu personnel », bea.gov. Bobbie Labs en est un exemple concret : en avril 2025, la société a lancé la première préparation pour nourrissons au lait entier certifiée biologique par l'USDA, répondant aux besoins des parents qui se tournent vers le bio plutôt que vers les options conventionnelles. Les dynamiques du marché favorisent de plus en plus les marques qui communiquent efficacement leur validation scientifique et leur transparence en matière d'ingrédients, favorisant la fidélité à la marque et encourageant les achats répétés.

Croissance de la population de nourrissons

L'arrivée de chaque nouvel enfant stimule la demande de produits de soins pour bébés, notamment ceux destinés à l'hygiène, à la santé et à la nutrition. La croissance mondiale de la population de nourrissons et d'enfants incite les marques à renforcer leurs investissements dans la distribution, l'innovation produit et le marketing. Malgré la baisse des taux de fécondité dans les régions développées, la croissance démographique dans les principaux marchés émergents continue de soutenir l'expansion des volumes. L'Afrique subsaharienne et certaines parties de l'Asie maintiennent des taux de natalité supérieurs au niveau de remplacement, assurant une demande constante de produits de soins essentiels pour les nourrissons. Selon la Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique, le taux de fécondité total de l'Inde en 2024 était de 2 naissances vivantes par femme [3]Source : Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique, « Tendances démographiques et dividende démographique en Asie-Pacifique. » 2024. asiapacific.unfpa.org. La croissance de la population de nourrissons se concentre de plus en plus dans des régions spécifiques plutôt que de favoriser une expansion mondiale large, soulignant l'importance de stratégies ciblées d'entrée sur le marché et de distribution. Cette tendance ne fait pas qu'accroître l'accès mondial aux produits de soins pour bébés, elle élargit également la variété disponible. La hausse de la population de nourrissons génère une demande constante pour une large gamme de produits de soins pour bébés, soutenant la croissance du marché et renforçant la focalisation du secteur sur l'innovation, la distribution et la diversification des catégories de produits.

Préférence pour les produits biologiques et sans produits chimiques

La préférence croissante pour les produits de soins pour bébés biologiques et sans produits chimiques stimule une croissance rapide des catégories, favorise des taux d'innovation plus élevés et déplace les parts de marché vers les marques qui privilégient la santé, la transparence et la durabilité. Les cadres réglementaires soutenant les allégations biologiques offrent des voies structurées pour la différenciation des produits et la tarification premium. Le Programme national biologique (National Organic Program) de l'USDA établit des normes claires pour les aliments pour bébés biologiques et les produits de soins personnels, couvrant l'approvisionnement en ingrédients, les méthodes de traitement et la conformité en matière d'étiquetage. Cette clarté réglementaire permet aux fabricants d'investir en toute confiance dans des gammes de produits biologiques tout en offrant aux consommateurs des normes de certification fiables. La tendance vers les produits biologiques s'accélère à mesure que les parents de la génération Y et de la génération Z mettent l'accent sur la transparence des ingrédients et la durabilité environnementale. Actuellement, la pénétration du marché se concentre dans les catégories à revenus plus élevés et les centres urbains, ce qui indique un potentiel de croissance significatif à mesure que les chaînes d'approvisionnement biologiques arrivent à maturité et que les structures de coûts s'améliorent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations potentielles liées aux résidus chimiques | -0.4% | Mondial, plus élevé dans l'Union européenne et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Environnement réglementaire strict | -0.3% | Union européenne, Amérique du Nord, répercuté ailleurs | Long terme (≥ 4 ans) |

| Baisse des taux de natalité dans les pays de l'OCDE | -0.6% | Marchés de l'OCDE, grands centres urbains dans le monde | Long terme (≥ 4 ans) |

| Complexité des formulations d'ingrédients | -0.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations potentielles liées aux résidus chimiques

Les préoccupations croissantes des consommateurs concernant les résidus chimiques, conjuguées à un contrôle réglementaire accru, limitent significativement la croissance du marché, en particulier dans les catégories de produits conventionnels. Un exemple notable est la classification par l'Agence européenne des produits chimiques (European Chemicals Agency) du borate et du talc comme cancérogènes de catégorie 1B, ce qui a conduit à leur interdiction prévue dans les produits cosmétiques d'ici 2027. Cette mesure réglementaire illustre comment les préoccupations de sécurité peuvent rendre des catégories entières d'ingrédients obsolètes. En conséquence, les fabricants sont contraints de reformuler leurs produits, ce qui engendre des coûts supplémentaires considérables pour les tests et provoque des perturbations dans leurs chaînes d'approvisionnement. L'essor des plateformes de médias sociaux et les campagnes des groupes de défense ont encore amplifié la sensibilisation des consommateurs aux risques potentiels associés aux résidus chimiques. Cette prise de conscience croissante stimule la demande de formulations de produits plus propres et plus sûres, pressant souvent les fabricants d'agir avant même que les mandats réglementaires ne soient appliqués. Pour les marques établies disposant de formulations héritées, ces évolutions posent des défis considérables. Elles doivent investir massivement dans la recherche et le développement pour répondre aux attentes évolutives des consommateurs et aux normes réglementaires, tout en faisant face au risque de perdre des parts de marché pendant la période de transition. Le passage à des formulations plus propres ne fait pas que remodeler les stratégies de développement des produits ; il redéfinit également les dynamiques concurrentielles au sein du marché.

Baisse des taux de natalité dans les pays de l'OCDE

Le déclin démographique dans les marchés à haute valeur ajoutée réduit significativement la taille du marché adressable, intensifiant la concurrence alors que les entreprises rivalisent pour un bassin de consommateurs en rétrécissement. Dans les pays de l'OCDE, les taux de fécondité sont régulièrement tombés en dessous des niveaux de remplacement, créant des implications profondes qui vont au-delà des réductions immédiates de volumes pour remodeler fondamentalement les structures du marché au fil du temps. Cette tendance démographique oblige les entreprises à faire évoluer leur orientation, passant de la dépendance à la croissance des catégories à la poursuite agressive de parts de marché, ce qui, à son tour, intensifie les pressions concurrentielles et comprime les marges bénéficiaires. Le déclin des taux de natalité est particulièrement sévère dans les marchés asiatiques développés tels que la Corée du Sud et le Japon, où une combinaison de normes culturelles et de défis économiques a conduit à des taux de fécondité durablement faibles. Pour atténuer ces défis, les entreprises adoptent de plus en plus des stratégies de diversification géographique, en ciblant les marchés émergents aux profils démographiques plus favorables. Cependant, cette approche présente ses propres obstacles, les entreprises devant adapter leurs produits et modèles de distribution pour s'aligner sur des conditions économiques variables et naviguer dans des environnements réglementaires complexes dans ces nouveaux marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de l'alimentation face à l'innovation dans les soins

L'alimentation et les boissons pour bébés détiennent une part de marché de 42,72 % en 2025, soulignant la priorité accordée par les parents à la sécurité nutritionnelle par rapport aux produits de soins discrétionnaires. La domination de ce segment est portée par des comportements d'achat essentiels et des réglementations qui imposent des normes nutritionnelles spécifiques pour les préparations pour nourrissons et les aliments complémentaires. D'autre part, les soins de la peau pour bébés constituent le segment à la croissance la plus rapide, avec un TCAC de 6,57 % projeté jusqu'en 2031. Cette croissance est portée par les tendances de premiumisation et par une sensibilisation accrue aux sensibilités cutanées des nourrissons. L'essor des soins de la peau reflète un changement plus large dans les préférences des consommateurs, les parents reconnaissant de plus en plus les besoins spécifiques du développement cutané de leurs nourrissons. Les soins capillaires pour bébés continuent de croître régulièrement, soutenus par des formulations douces et l'utilisation d'ingrédients naturels. Quant aux produits de toilette pour bébés, ils comprennent à la fois des produits de base à fort volume comme les couches et des produits de bain haut de gamme, ces derniers offrant des marges bénéficiaires plus élevées.

L'environnement réglementaire joue un rôle essentiel dans l'orientation du développement des produits dans toutes les catégories. Par exemple, les exigences de la FDA en matière d'adéquation nutritionnelle pour les préparations pour nourrissons garantissent non seulement la sécurité des produits, mais créent également des barrières à l'entrée pour les nouveaux acteurs. Dans les produits de toilette, les produits de bain et les parfums tirent parti du marketing sensoriel et des occasions de cadeaux, permettant une tarification premium. Les couches et les lingettes représentent le plus grand segment de volume dans les produits de toilette, avec des modèles d'abonnement et des initiatives de durabilité répondant aux préoccupations environnementales. Les tendances d'innovation varient considérablement selon les catégories de produits : l'alimentation et les boissons se concentrent sur les certifications biologiques et les améliorations nutritionnelles, tandis que les produits de soins privilégient les formulations douces et les tests dermatologiques. Ces dynamiques indiquent une division continue entre les produits nutritionnels essentiels à demande stable et les produits de soins haut de gamme en croissance accélérée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'ingrédient : échelle conventionnelle face à l'accélération biologique

Les ingrédients conventionnels et synthétiques détiennent une part de marché de 72,90 % en 2025. Leur domination est portée par des chaînes d'approvisionnement bien établies, des efficiences de coût et un bilan de sécurité éprouvé, garantissant l'accessibilité pour le marché de masse. Ce leadership souligne les réalités pratiques de l'échelle de fabrication mondiale et des processus réglementaires qui favorisent les ingrédients synthétiques bien documentés par rapport aux options naturelles émergentes. Parallèlement, les ingrédients biologiques et naturels connaissent une croissance, avec un TCAC de 6,35 % projeté jusqu'en 2031. Cette tendance reflète un changement progressif dans les préférences des consommateurs vers des formulations plus propres, malgré des coûts plus élevés. Les normes de certification du Programme national biologique (National Organic Program) du Département de l'agriculture des États-Unis (USDA) soutiennent en outre cette croissance en offrant une clarté réglementaire et en renforçant la confiance des consommateurs dans les allégations des produits.

Les ingrédients conventionnels excellent en matière de cohérence des produits, de stabilité à la conservation et d'efficacité de fabrication, qui sont essentielles pour la distribution mondiale. Les ingrédients synthétiques vont des composés chimiques traditionnels aux composants avancés dérivés de la biotechnologie, offrant tous deux des performances supérieures. Les alternatives biologiques et naturelles font face à des défis tels que les contraintes de la chaîne d'approvisionnement et la disponibilité saisonnière, qui limitent l'évolutivité. Cependant, elles bénéficient d'une tarification premium qui compense les coûts plus élevés des matières premières. La distinction entre les segments d'ingrédients est de plus en plus floue à mesure que les fabricants développent des formulations hybrides combinant des ingrédients de base synthétiques avec des composés actifs biologiques. Ces innovations permettent de proposer des produits qui équilibrent performance, sécurité et attrait naturel. La conformité réglementaire joue également un rôle significatif dans le choix des ingrédients. Par exemple, les restrictions de l'Union européenne sur certains composés synthétiques ont accéléré l'adoption d'ingrédients naturels sur les marchés européens.

Par groupe d'âge : volume des tout-petits face au potentiel de croissance chez les nourrissons

Les tout-petits détiennent une part significative de 62,10 % du marché en 2025, portée par une utilisation prolongée des produits et une gamme plus large d'offres conçues pour les enfants âgés de 1 à 3 ans. La domination de ce segment est principalement due à des cycles de consommation plus longs pour l'alimentation et les couches, ainsi qu'à la disponibilité croissante de jouets éducatifs et de développement. Les parents sont de plus en plus ouverts à l'expérimentation de produits et à l'adoption d'alternatives haut de gamme pour répondre aux préférences évolutives de leurs tout-petits. D'autre part, le segment des nourrissons, bien que plus petit, devrait croître à un TCAC de 5,52 % jusqu'en 2031, porté par les préoccupations des nouveaux parents, qui génèrent une demande plus élevée de produits haut de gamme et de soins spécialisés pour le groupe d'âge 0-1 an.

Les comportements d'achat varient considérablement entre les deux groupes d'âge. Les produits pour nourrissons mettent l'accent sur la sécurité et s'appuient souvent sur des recommandations médicales, tandis que les produits pour tout-petits se concentrent sur les avantages développementaux et la commodité. Les réglementations nutritionnelles strictes pour les préparations pour nourrissons limitent les opportunités de différenciation des produits. En revanche, les produits alimentaires pour tout-petits offrent plus de flexibilité dans la formulation et la variété des saveurs. Les stratégies de distribution diffèrent également selon les groupes d'âge : les produits pour nourrissons nécessitent souvent des recommandations de prestataires de soins de santé, tandis que les produits pour tout-petits bénéficient des recommandations de pairs et du marketing sur les réseaux sociaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : stabilité du commerce de détail traditionnel face à la disruption numérique

Les supermarchés et hypermarchés détiennent une part de marché de 36,55 % en 2025, en tirant parti de la confiance des consommateurs, en permettant des essais de produits et en offrant une expérience d'achat tout-en-un pratique qui attire particulièrement les parents pressés. Leur domination souligne l'importance de la disponibilité immédiate des produits et de la capacité à comparer physiquement les produits avant l'achat. D'autre part, les magasins de vente au détail en ligne connaissent la croissance la plus rapide, avec un TCAC de 6,62 % projeté de 2026 à 2031. Cette croissance est portée par l'adoption de modèles d'abonnement, l'accès à des produits spécialisés et une tarification compétitive, qui attirent fortement les parents natifs du numérique. L'accélération du commerce électronique, influencée par les changements de comportement induits par la pandémie, est en outre soutenue par l'amélioration des capacités de livraison du dernier kilomètre répondant aux besoins de commodité des parents.

Les pharmacies et les parapharmacies jouent un rôle essentiel dans la fourniture de recommandations de produits et d'avals médicaux, notamment pour les produits destinés aux peaux sensibles et les formulations nutritionnelles spécialisées. Les autres canaux de distribution comprennent les magasins spécialisés pour bébés, les marques en vente directe aux consommateurs et les plateformes émergentes telles que le commerce social, qui s'appuient sur des ventes pilotées par les influenceurs. Ce paysage de distribution en évolution a des implications significatives pour le positionnement des marques. Les canaux de distribution traditionnels doivent se concentrer sur un attrait large et une tarification compétitive, tandis que les canaux en ligne permettent un ciblage de niche et un positionnement haut de gamme. Les modèles d'abonnement sont particulièrement efficaces dans le segment des soins pour bébés, bénéficiant de schémas de consommation prévisibles et du besoin des parents d'éviter les ruptures de stock de produits essentiels. Le paysage de la distribution favorise de plus en plus les stratégies omnicanales, combinant la commodité des achats en ligne avec les avantages tactiles des essais de produits hors ligne.

Analyse géographique

L'Amérique du Nord détient une part de marché dominante de 35,20 % en 2025, reflétant ses revenus disponibles élevés, une forte préférence pour les produits haut de gamme et un cadre réglementaire qui équilibre efficacement l'innovation avec la protection des consommateurs. Les systèmes de soins de santé avancés de la région approuvent les produits tout en soutenant une infrastructure de vente au détail bien établie qui dessert à la fois les canaux de distribution traditionnels et modernes. La sophistication croissante des consommateurs stimule la demande de certifications biologiques, de validations par tests cliniques et d'emballages durables, qui se négocient tous à des prix premium. La surveillance de la FDA sur les préparations pour nourrissons et les normes de sécurité de la Commission de sécurité des produits de consommation (CPSC) pour les produits destinés aux nourrissons garantissent la qualité des produits, favorisant la confiance des consommateurs tout en créant des barrières à l'entrée significatives. Les tendances de la parentalité numérique sont particulièrement prononcées en Amérique du Nord, où une forte pénétration d'Internet et un usage généralisé des réseaux sociaux favorisent la découverte de produits en ligne et la croissance des marques en vente directe aux consommateurs.

L'Asie-Pacifique connaît une croissance rapide, avec un TCAC projeté de 5,35 % jusqu'en 2031, alimentée par de solides facteurs démographiques et économiques. La population massive de la région, soit 4,3 milliards d'habitants représentant 60 % du total mondial, offre une opportunité de marché substantielle malgré des taux de fécondité variables selon les sous-régions. L'urbanisation accélérée entraîne des changements de mode de vie qui favorisent les produits de soins pour bébés emballés par rapport aux alternatives traditionnelles, tandis qu'une classe moyenne croissante augmente le pouvoir d'achat pour les produits haut de gamme. Les tendances d'adoption technologique de la région favorisent les produits pour bébés intelligents et le commerce électronique, avec des pays comme la Chine et la Corée du Sud menant la voie en matière d'intégration numérique, influençant les priorités mondiales de développement de produits.

L'Europe reste stratégiquement significative, non seulement en tant que marché mais également en tant que leader réglementaire, façonnant les normes mondiales de produits et stimulant la demande de produits biologiques et durables, notamment dans le segment haut de gamme. La position proactive de l'Agence européenne des produits chimiques (European Chemicals Agency) en matière de sécurité chimique, incluant les restrictions sur le talc et les microplastiques, souligne l'accent mis par la région sur la conformité et la sécurité. L'accent mis par l'Europe sur la durabilité environnementale stimule l'innovation dans les emballages biodégradables et les formulations à base d'ingrédients naturels, qui sont ensuite adoptés sur les marchés mondiaux. Parallèlement, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités émergentes, soutenues par des démographies favorables. Cependant, ces régions font face à des défis tels que la diversité des conditions économiques, les limites de l'infrastructure de distribution et les complexités réglementaires. Si les tendances d'urbanisation et les dividendes démographiques offrent un potentiel de croissance, les questions d'accessibilité des produits et de développement de la chaîne d'approvisionnement influencent les stratégies d'entrée sur le marché et le positionnement des produits.

Paysage concurrentiel

Le marché des produits de soins pour bébés est modérément consolidé, les multinationales établies maintenant des positions de leadership grâce à leurs avantages d'échelle, leurs vastes réseaux de distribution et des décennies de notoriété de marque. Des entreprises telles que The Procter and Gamble Company, Kimberly-Clark Corp., Unicharm Corp., Kenvue et Nestlé SA bénéficient de portefeuilles de produits diversifiés couvrant plusieurs catégories et marchés géographiques, permettant des opportunités de vente croisée et une atténuation des risques. Cependant, le paysage concurrentiel évolue à mesure que des marques en vente directe aux consommateurs comme Mamaearth et The Honest Company perturbent les dynamiques traditionnelles du marché avec des stratégies axées sur le numérique, des produits à étiquette transparente (clean-label) et des arguments ciblés qui résonnent auprès des parents de la génération Y.

La différenciation stratégique se concentre de plus en plus sur l'intégration technologique, les initiatives de durabilité et la conformité réglementaire, qui créent des avantages concurrentiels. Les nouveaux entrants et les marques challengers peuvent gagner du terrain en ciblant des catégories de produits ou des segments de marché spécifiques avec des propositions de valeur uniques centrées sur les ingrédients naturels, la durabilité ou l'innovation technologique. Les facteurs de succès comprennent le développement de solides capacités de marketing numérique, la création de récits de marque authentiques et l'établissement de réseaux de chaîne d'approvisionnement efficaces. Les entreprises doivent faire face à un contrôle réglementaire croissant concernant la sécurité et l'étiquetage des produits, tout en gérant les risques de substitution par des alternatives faites maison et des pratiques traditionnelles. Le succès à long terme sur le marché dépendra de la construction de la confiance des consommateurs par la transparence des ingrédients et des processus de fabrication, tout en maintenant des prix compétitifs. Les marques de soins pour bébés les plus performantes seront celles qui équilibrent efficacement l'innovation avec la confiance des consommateurs.

Des opportunités de marchés inexploités émergent dans la nutrition personnalisée, les solutions d'emballage biodégradables et les systèmes de surveillance alimentés par l'IA qui répondent aux préoccupations spécifiques des parents concernant le développement et la sécurité des nourrissons. La conformité réglementaire devient un avantage concurrentiel, car les entreprises disposant de systèmes qualité robustes peuvent naviguer dans des processus d'approbation complexes plus efficacement que les concurrents plus petits, notamment dans des domaines tels que les préparations pour nourrissons et les exigences de certification biologique. Le paysage concurrentiel favorise les entreprises qui parviennent à équilibrer les investissements dans l'innovation avec l'efficacité opérationnelle, tout en maintenant la confiance de la marque grâce à une qualité et des normes de sécurité des produits constantes.

Leaders du secteur des produits de soins pour bébés

Nestlé S.A.

Kimberly-Clark Corporation

The Proctor and Gamble Company

Unicharm Corp

Kenvue

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Bobbie Labs a lancé la première préparation pour nourrissons au lait entier certifiée biologique par l'USDA aux États-Unis, visant à offrir aux parents des alternatives biologiques aux préparations conventionnelles. Ce lancement répond à la demande croissante de nutrition biologique pour bébés tout en naviguant habilement dans les réglementations complexes de la FDA relatives à la production et à l'étiquetage des préparations pour nourrissons.

- Février 2024 : MamyPoko Pants a lancé Extra Absorb Pants avec plus de 30 technologies brevetées. Les couches sont présentées comme absorbantes à hauteur de 60 %.

- Janvier 2024 : Pampers a lancé une nouvelle couche Pampers Premium Care – une couche tout-en-un à couverture 360 degrés pour les bébés. Elle comporte une couverture anti-érythème intégrée et une lotion à l'aloe vera pour protéger la peau délicate du bébé des rougeurs.

- Janvier 2024 : Procter and Gamble Korea, filiale du géant mondial Procter and Gamble Company, a dévoilé son dernier produit : Pampers Baby-Dry Pants, une couche conçue pour une absorbance supérieure.

Portée du rapport mondial sur le marché des produits de soins pour bébés

Les produits de soins pour bébés tels que les soins de la peau, les soins capillaires et les produits de toilette sont spécialement conçus pour les nourrissons en fonction de leurs besoins.

Le marché des produits de soins pour bébés est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en soins de la peau pour bébés, soins capillaires pour bébés, produits de toilette pour bébés et alimentation et boissons pour bébés. Les produits de toilette pour bébés sont en outre sous-segmentés en produits de bain et parfums pour bébés et couches et lingettes pour bébés. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, pharmacies/parapharmacies, magasins de vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Soins de la peau pour bébés | |

| Soins capillaires pour bébés | |

| Produits de toilette pour bébés | Produits de bain et parfums |

| Couches et lingettes | |

| Alimentation et boissons pour bébés |

| Biologique / Naturel |

| Conventionnel / Synthétique |

| Nourrissons (0-1 an) |

| Tout-petits (1-3 ans) |

| Supermarchés / Hypermarchés |

| Pharmacies / Parapharmacies |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Soins de la peau pour bébés | |

| Soins capillaires pour bébés | ||

| Produits de toilette pour bébés | Produits de bain et parfums | |

| Couches et lingettes | ||

| Alimentation et boissons pour bébés | ||

| Par type d'ingrédient | Biologique / Naturel | |

| Conventionnel / Synthétique | ||

| Par groupe d'âge | Nourrissons (0-1 an) | |

| Tout-petits (1-3 ans) | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Pharmacies / Parapharmacies | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de soins pour bébés en 2026 ?

Le segment a atteint 177,68 milliards USD en 2026 et devrait progresser jusqu'à 225,69 milliards USD d'ici 2031 avec un TCAC de 4,90 %.

Quelle catégorie de produits capte la plus grande part ?

L'alimentation et les boissons pour bébés détiennent une part de 42,72 %, reflétant la priorité accordée par les parents aux achats de nutrition de base.

Qu'est-ce qui explique la croissance du canal de distribution le plus rapide ?

Les magasins de vente au détail en ligne affichent un TCAC de 6,62 % grâce aux modèles d'abonnement, à la livraison le jour même et à la découverte pilotée par les influenceurs.

Pourquoi les labels biologiques gagnent-ils du terrain ?

Les formulations certifiées par l'USDA gagnent la confiance des consommateurs, permettant aux marques d'imposer des primes de prix de 20 à 40 % par rapport aux options conventionnelles.

Dernière mise à jour de la page le: