Taille et Part du Marché du Syndrome de Brugada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

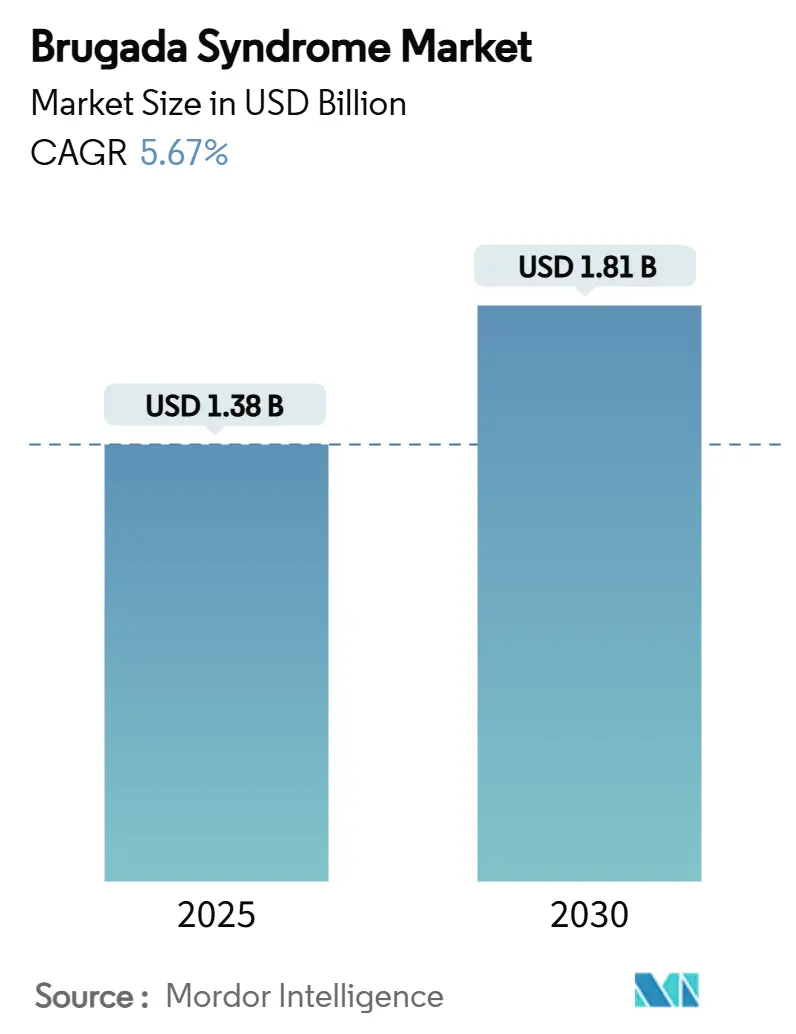

| Taille du Marché (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2030) | 1.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Syndrome de Brugada par Mordor Intelligence

Le marché mondial du syndrome de Brugada a atteint 1,38 milliard USD en 2025 et est en voie d'atteindre 1,81 milliard USD d'ici 2030, reflétant un CAGR de 5,67 %. Cette expansion de la taille du marché est portée par l'adoption croissante des défibrillateurs cardioverteurs implantables (DCI), la pénétration accélérée de l'électrocardiogramme par intelligence artificielle (ECG-IA) et l'essor des tests génétiques. La reconnaissance accrue du syndrome de Brugada comme cause significative de mort cardiaque subite, notamment en Asie du Sud-Est, continue d'élargir le bassin de patients diagnostiqués. Les avancées technologiques telles que les systèmes DCI extravasculaires et l'analyse ECG par apprentissage profond reconfigurent les parcours de décision clinique. Un environnement politique favorable — incluant des incitations aux médicaments orphelins et des projets pilotes de dépistage néonatal — stimule la recherche sur les dispositifs et les diagnostics. Les entreprises qui parviennent à relier des produits interventionnels haut de gamme à des solutions de dépistage abordables et accessibles renforcent leurs positions concurrentielles sur le marché du syndrome de Brugada.[1]Center for Devices and Radiological Health, "Aurora EV-ICD System – P220012," U.S. Food and Drug Administration, fda.gov

Principaux Enseignements du Rapport

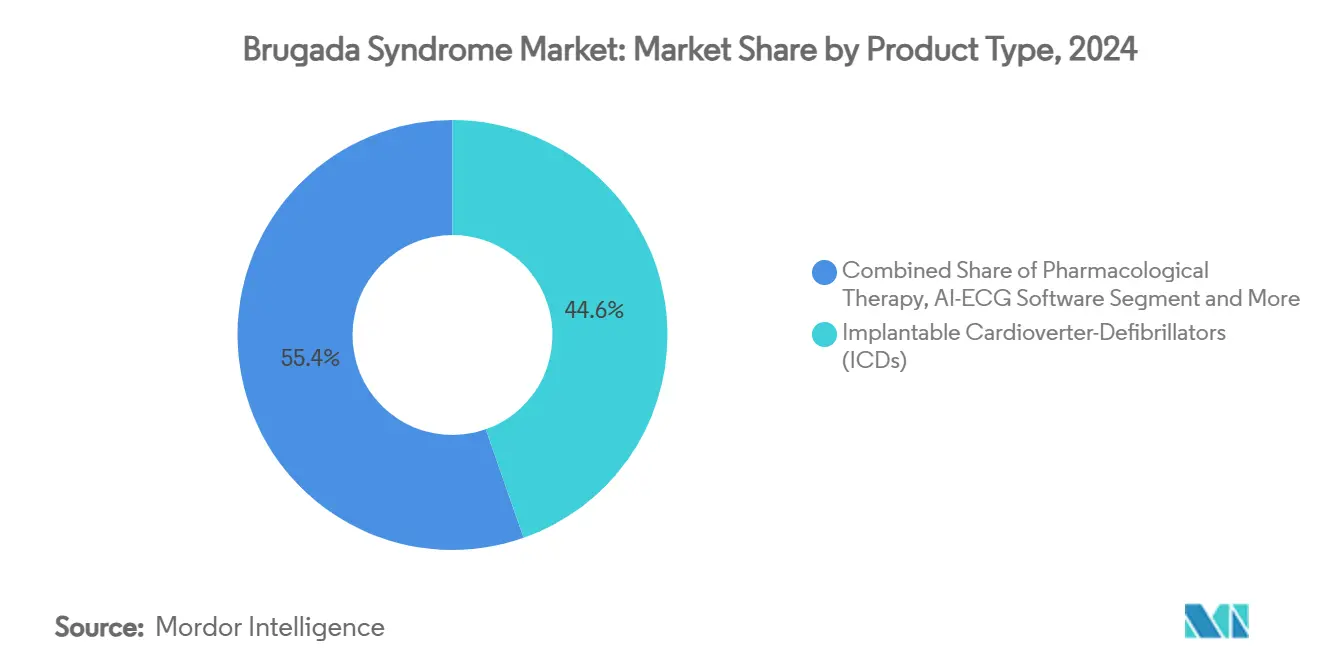

- Par type de produit, les défibrillateurs cardioverteurs implantables détenaient 44,62 % de la part du marché du syndrome de Brugada en 2024. Le logiciel ECG-IA devrait se développer au CAGR le plus rapide de 9,77 % jusqu'en 2030.

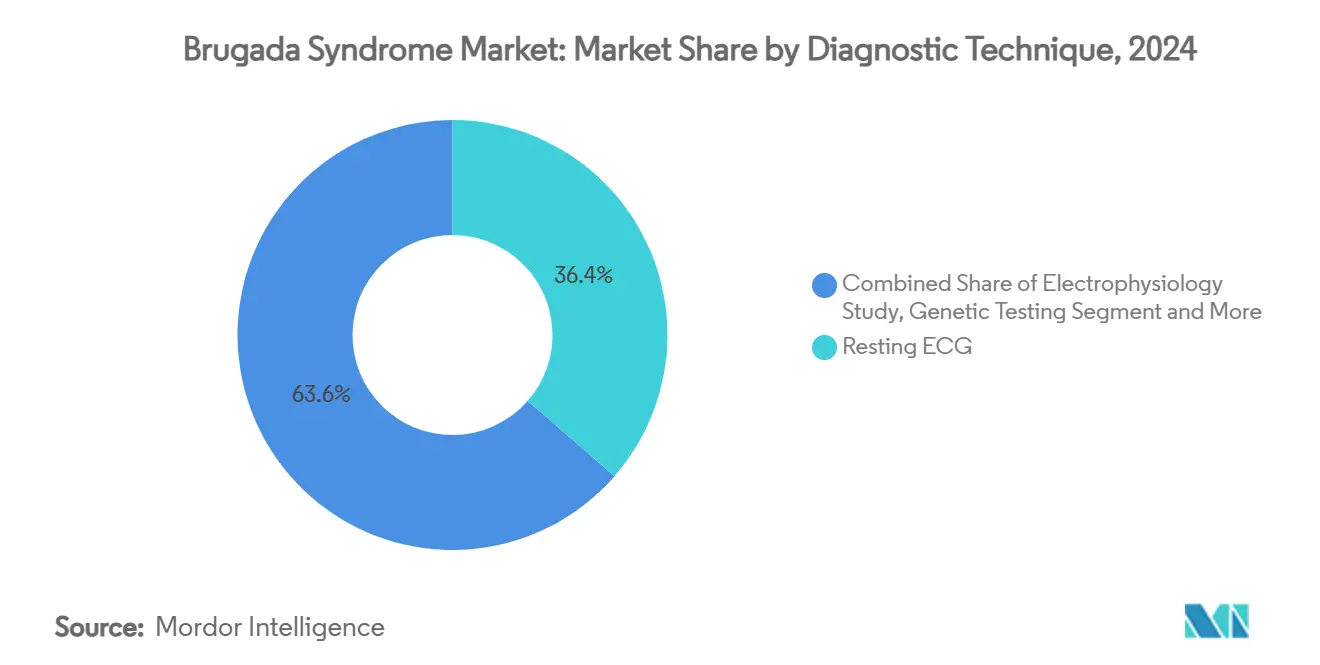

- Par technique de diagnostic, l'ECG de repos conventionnel contrôlait 36,42 % de la taille du marché du syndrome de Brugada en 2024, tandis que les tests génétiques progressent à un CAGR de 8,39 %.

- Par utilisateur final, les hôpitaux détenaient 49,76 % de la part de la taille du marché du syndrome de Brugada en 2024, tandis que les environnements de soins à domicile croissent à un CAGR de 9,63 %.

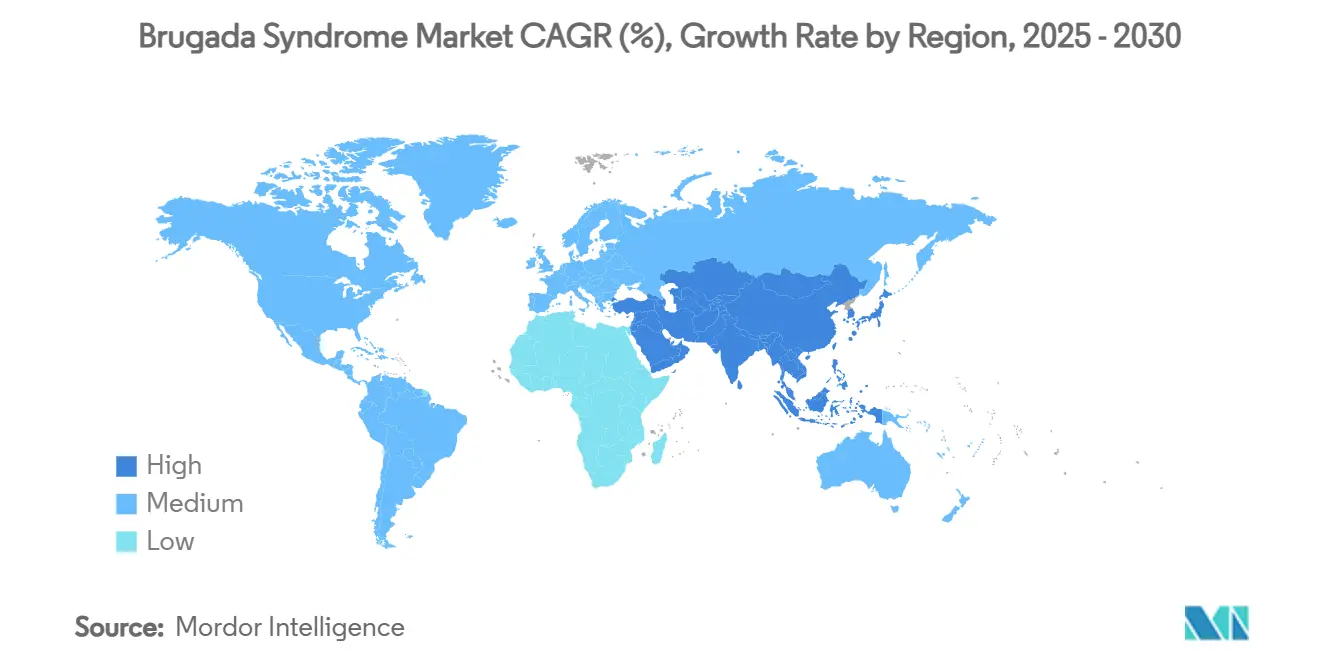

- Par géographie, l'Amérique du Nord était en tête avec 39,23 % de part des revenus en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 8,05 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Syndrome de Brugada

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des implantations de DCI | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante et programmes de dépistage | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées dans les technologies de tests génétiques | +0.9% | États-Unis, Union Européenne, Japon | Moyen terme (2 à 4 ans) |

| Incitations aux médicaments orphelins accélérant la R&D | +0.6% | Amérique du Nord, Union Européenne | Long terme (≥ 4 ans) |

| Adoption de l'interprétation ECG par intelligence artificielle | +1.1% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Projets pilotes de dépistage génomique néonatal | +0.4% | Systèmes de santé à revenus élevés sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Implantations de DCI

Des preuves plus solides de l'efficacité des DCI ont fait pencher les évaluations risque-bénéfice de manière décisive en faveur de l'implantation, tant pour les patients symptomatiques qu'asymptomatiques. L'Aurora EV-ICD, homologué par la FDA, a atteint 98,7 % de terminaison des arythmies ventriculaires tout en évitant les complications liées aux sondes vasculaires, élargissant l'éligibilité aux patients précédemment considérés comme inadaptés. La sonde OmniaSecure de Medtronic a affiché 97,5 % de succès aigu et une survie sans fracture projetée à 99,9 % à 2 ans, réduisant les préoccupations de durabilité à long terme. Ces résultats renforcent la confiance des cardiologues, favorisent la volonté des payeurs de rembourser et élargissent la population traitée sur le marché du syndrome de Brugada. La miniaturisation des dispositifs et la simplification des procédures d'implantation augmentent encore les volumes de procédures. Conjointement, l'Amérique du Nord et l'Europe continuent d'afficher la plus forte pénétration des DCI, mais la croissance s'accélère désormais en Asie-Pacifique à mesure que le financement des soins de santé s'améliore.

Sensibilisation Croissante et Programmes de Dépistage

Les campagnes de dépistage nationales et régionales révèlent des cas non diagnostiqués, notamment en Asie du Sud-Est où la prévalence dépasse les moyennes mondiales. Le programme de télémédecine indonésien a détecté des patterns ECG du syndrome de Brugada chez 1,07 % des 9 558 individus dépistés — bien plus élevé que les taux de découverte occidentaux — soulignant le potentiel de hausse d'un dépistage populationnel structuré.[2]Muzakkira Amir, "Telemedicine for Detecting Brugada Syndrome in Eastern Indonesia," Annals of Medicine and Surgery, journals.lww.com Le consensus néerlandais sur le dépistage pédiatrique a formalisé des protocoles de surveillance de la fièvre et d'antécédents familiaux, offrant un modèle adaptable ailleurs.[3]Puck Peltenburg, "Screening, Diagnosis and Follow-up of Brugada Syndrome in Children," Netherlands Heart Journal, springer.com Les campagnes éducatives menées par les associations de patients et les sociétés de cardiologie amplifient ces efforts. Les plateformes numériques diffusent la sensibilisation aux symptômes et distribuent des kits ECG à domicile, élargissant encore l'entonnoir diagnostique. Collectivement, ces initiatives élargissent la base adressable pour le marché du syndrome de Brugada.

Avancées dans les Technologies de Tests Génétiques

Le séquençage à haut débit et de meilleurs algorithmes d'interprétation des variants identifient désormais les mutations pathogènes avec une plus grande sensibilité. Une étude de cohorte sur 30 ans a confirmé des variants causant la maladie chez 20,8 % des patients testés, les mutations SCN5A étant liées à un risque d'arythmie plus élevé. En Chine, de nouvelles mutations sont apparues chez 42,37 % des patients, soulignant les spécificités ethniques que les panels génériques manquent. La baisse des coûts de séquençage permet un dépistage en cascade familiale plus large, stimulant la détection précoce et les soins personnalisés. Les laboratoires regroupent de plus en plus les panels du syndrome de Brugada avec des packages d'arythmie, créant des économies d'échelle et un flux de revenus croissant au sein du marché du syndrome de Brugada. Les assureurs, observant une valeur pronostique claire, élargissent progressivement la couverture pour inclure les tests génétiques.

Incitations aux Médicaments Orphelins Accélérant la R&D

Bien que le syndrome de Brugada touche une petite cohorte mondiale, les incitations réglementaires font pencher l'équilibre risque-récompense en faveur de l'innovation. Le programme américain de subventions aux produits orphelins finance les essais en phase précoce ciblant les besoins non satisfaits, tandis que les cadres européens offrent des exonérations de frais et une exclusivité de 10 ans. Ces leviers réduisent les coûts de développement pour les nouvelles pharmacothérapies, les cathéters d'ablation et les systèmes de stimulation du système de conduction. Les entreprises exploitent les voies d'examen accéléré et les crédits d'impôt pour justifier l'investissement dans des indications de niche au sein du marché du syndrome de Brugada. En conséquence, un pipeline croissant de dispositifs de modification du substrat et de médicaments modulant les canaux sodiques progresse vers les phases d'essais cliniques. Cependant, la viabilité commerciale exige toujours des plateformes multi-indications ou un transfert de technologie vers des applications d'arythmie plus larges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des DCI et risque de complications | -1.4% | Pays à revenus faibles et intermédiaires | Moyen terme (2 à 4 ans) |

| Bassin de patients limité décourageant la R&D | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Variabilité de l'expertise diagnostique | -0.7% | Asie-Pacifique, Moyen-Orient et Amérique Latine | Moyen terme (2 à 4 ans) |

| Réticence culturelle à l'implantation de dispositifs | -0.5% | Certaines régions d'Asie-Pacifique et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des DCI et Risque de Complications

Les prix des dispositifs, les frais de procédure et les coûts de suivi restent prohibitifs pour de nombreux systèmes de santé. Au Kenya, 75 % des patients éligibles ont refusé les DCI pour des raisons financières, et seulement 33,5 % ont subi une implantation. Même là où le financement existe, les taux de complications constituent des facteurs dissuasifs supplémentaires : des chocs inappropriés surviennent dans 24 % des cas, et la défaillance des sondes atteint 29 % en 10 ans. Ces problèmes suscitent des réticences chez les cliniciens, les patients et les payeurs. Bien que les sondes extravasculaires promettent de réduire les besoins de réintervention, elles n'éliminent pas encore l'obstacle économique, tempérant la pente de croissance du marché du syndrome de Brugada.

Bassin de Patients Limité Décourageant la R&D

Avec une prévalence mondiale d'environ 0,5 pour 1 000 — et 6,8 pour 1 000 en Thaïlande — le nombre absolu de patients est faible. De plus, seulement 30 % des cas sont liés à des mutations SCN5A identifiées, dispersant la cohorte entre plusieurs sous-types génétiques. Les entreprises pharmaceutiques calculent que des indications étroites pourraient ne pas justifier des essais en phase tardive à coût élevé, orientant les budgets vers des marchés d'arythmie plus larges. Les développeurs de dispositifs compensent cette contrainte par des technologies de plateforme adaptables à d'autres indications de tachyarythmie ventriculaire, mais les petites start-ups font face à des vents contraires en matière de financement. Le déficit d'innovation qui en résulte ralentit la diversification des options thérapeutiques au sein du marché du syndrome de Brugada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les DCI Ancrent les Revenus Tandis que l'ECG-IA Surpasse la Croissance

Les défibrillateurs cardioverteurs implantables ont capturé 44,62 % de la part du marché du syndrome de Brugada en 2024, en faisant la plus grande source de revenus unique au sein de la taille globale du marché du syndrome de Brugada. Leur dominance reflète des preuves solides de résultats cliniques et une pénétration profonde du remboursement en Amérique du Nord et en Europe. Les systèmes extravasculaires tels que l'Aurora EV-ICD approuvé par la FDA élargissent l'éligibilité des patients en éliminant les complications liées aux sondes vasculaires, tandis que la technologie de sonde durable OmniaSecure de Medtronic réduit le risque de révision à long terme. Néanmoins, la sensibilité aux prix dans les économies émergentes freine l'expansion des volumes, créant de la place pour des dispositifs optimisés en termes de coûts de la part de nouveaux entrants.

Le paysage des produits évolue alors que le logiciel ECG-IA affiche un CAGR de 9,77 % — le plus rapide du segment — porté par la numérisation hospitalière et l'adoption de dispositifs portables grand public qui promettent une détection plus précoce et non invasive des patients à risque. Les kits et réactifs de tests génétiques progressent également sur la base de la baisse des coûts de séquençage et d'une reconnaissance accrue de l'utilité clinique, élargissant le dépistage en cascade familiale. Les agents pharmacologiques tels que la quinidine maintiennent un rôle de niche dans la gestion symptomatique, tandis que les cathéters d'ablation par champ pulsé comme le système Volt d'Abbott gagnent du terrain pour les procédures de modification du substrat. Ensemble, ces tendances illustrent un pivot de la thérapie par dispositif réactive vers une gestion de la maladie proactive et axée sur les données dans l'ensemble de l'industrie du syndrome de Brugada.

Par Technique de Diagnostic : Les Tests Génétiques s'Accélèrent au-delà de l'ECG Traditionnel

L'ECG de repos et provoqué a conservé 36,42 % de la part du marché du syndrome de Brugada en 2024, soutenu par une disponibilité universelle et un faible coût par test. Les protocoles de provocation à l'ajmaline et au flécaïnide restent essentiels pour démasquer les patterns dissimulés, mais leur nature invasive et leurs exigences en ressources limitent leur déploiement à grande échelle dans les contextes de soins primaires. Les études électrophysiologiques offrent une haute spécificité pour la stratification du risque, mais sont réservées à des cohortes à haut risque sélectionnées en raison de la complexité procédurale.

Les tests génétiques constituent la modalité à la croissance la plus rapide avec un CAGR de 8,39 %, reflétant leur capacité à identifier des variants pathogènes chez 20,8 % des patients et à guider le dépistage familial, élargissant ainsi la taille du marché du syndrome de Brugada adressée par les stratégies préventives. L'analyse ECG par apprentissage profond, atteignant une précision de 0,976 sous la courbe, automatise la reconnaissance des patterns dans les données ECG à 12 dérivations et Holter, réduisant la dépendance à l'interprétation experte et accélérant le triage. L'IRM cardiaque et le scanner remplissent des rôles complémentaires, excluant les cardiomyopathies structurelles qui imitent le syndrome de Brugada, tandis que les dispositifs portables étendent la surveillance continue aux environnements domiciliaires. Collectivement, ces avancées signalent une migration continue des diagnostics épisodiques en clinique vers une surveillance longitudinale informée par la génétique dans l'ensemble de l'industrie du syndrome de Brugada.

Par Utilisateur Final : Les Soins à Domicile Perturbent le Modèle Centré sur l'Hôpital

Les hôpitaux représentaient 49,76 % de la taille du marché du syndrome de Brugada en 2024, ancrés par les implantations de DCI en salle d'opération et les études électrophysiologiques. Les cliniques cardiaques spécialisées complètent l'activité hospitalière par le suivi des dispositifs et les procédures d'ablation avancées, maintenant une croissance stable à un chiffre moyen. Les laboratoires de diagnostic bénéficient de volumes plus élevés de tests génétiques à mesure que les payeurs élargissent la couverture, et les instituts académiques stimulent l'enrôlement dans les essais cliniques qui alimentent les pipelines d'innovation.

Les environnements de soins à domicile enregistrent un CAGR de 9,63 % — le plus rapide parmi les utilisateurs finaux — alors que les dispositifs portables équipés d'intelligence artificielle et les plateformes de surveillance connectées au cloud permettent une surveillance continue et sûre des arythmies au-delà des murs hospitaliers. Cette décentralisation réduit les contraintes de déplacement pour les patients et diminue les coûts du système, notamment dans les zones géographiques où les centres spécialisés sont rares. Les cadres de télémédecine établis pendant la pandémie de COVID-19 ont normalisé les consultations à distance, rendant la supervision médicale réalisable pour les cohortes du syndrome de Brugada gérées en communauté. L'interaction entre le soutien au remboursement, la préférence des patients pour la commodité et une infrastructure numérique robuste devrait augmenter régulièrement la pénétration des soins à domicile, renforçant une évolution plus large vers une prestation de soins axée sur la valeur et centrée sur le patient dans l'ensemble du marché du syndrome de Brugada.

Analyse Géographique

L'Amérique du Nord a capturé 39,23 % des revenus de 2024, reflétant un remboursement robuste, une infrastructure électrophysiologique mature et une forte pénétration des DCI. La taille du marché du syndrome de Brugada dans cette région devrait croître régulièrement à mesure que les solutions ECG-IA obtiennent la couverture Medicare et des assureurs privés. L'Europe tire parti de systèmes de santé coordonnés et de registres actifs, mais fait face à des pressions tarifaires qui tempèrent les prix de vente moyens des dispositifs. L'Asie-Pacifique, en revanche, affiche le CAGR le plus rapide de 8,05 %, soutenu par une forte prévalence au Japon, en Thaïlande et aux Philippines et une capacité spécialisée en expansion. La prévalence de 6,8 pour 1 000 en Thaïlande se traduit par une cohorte à risque disproportionnellement large par rapport aux populations occidentales. Les gouvernements de l'ASEAN investissent dans des laboratoires d'électrophysiologie, et les assureurs privés en Chine commencent à rembourser les thérapies d'ablation et de DCI, alimentant l'élan régional.

Le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les États du Golfe financent des centres cardiaques tertiaires qui importent les dernières plateformes de DCI, tandis que l'Afrique subsaharienne se heurte à des obstacles de coût. L'Amérique Latine montre une adoption modérée, le marché de l'assurance privée au Brésil finançant les DCI pour la prévention primaire. Dans tous les marchés émergents, les gains de part du marché du syndrome de Brugada sont étroitement liés à la croissance économique, aux initiatives de fabrication locale et aux programmes de formation qui élargissent l'expertise des médecins.

Bien que la prévalence varie, un moteur universel dans toutes les régions est la migration des soins des hôpitaux vers les environnements ambulatoires et domiciliaires. Les gouvernements voient la surveillance à distance comme un levier de maîtrise des coûts, tandis que les patients valorisent la commodité. L'analyse ECG pilotée par l'intelligence artificielle et les alertes sur smartphone se déploient donc plus rapidement en Asie-Pacifique et en Amérique Latine que dans les systèmes occidentaux hautement réglementés. Ces dynamiques soulignent comment la géographie influence à la fois l'adoption du mix technologique et la trajectoire globale de croissance du marché du syndrome de Brugada.

Paysage Concurrentiel

Le marché du syndrome de Brugada reste modérément concentré, les trois principaux fabricants de DCI — Medtronic, Abbott, Boston Scientific — commandant la majeure partie des revenus des dispositifs. Des barrières réglementaires élevées et des chaînes d'approvisionnement complexes dissuadent les nouveaux entrants. Néanmoins, les segments du diagnostic et de la santé numérique sont plus fragmentés, permettant aux entreprises de logiciels agiles et aux fabricants de dispositifs portables de pénétrer le marché. Les collaborations stratégiques se multiplient : Medtronic s'associe à des entreprises d'analyse par intelligence artificielle pour intégrer la surveillance à distance dans son réseau CareLink, tandis qu'Abbott concède sous licence des algorithmes de classification ECG à intégrer dans ses dispositifs connectés aux smartphones. Boston Scientific se diversifie grâce à des sondes de stimulation du système de conduction récemment approuvées pour une indication élargie.

L'activité de fusions et acquisitions se concentre sur des acquisitions complémentaires dans le domaine du diagnostic numérique qui prolongent la valeur du cycle de vie du matériel. Le capital-risque afflue vers les plateformes d'analyse ECG en cloud et d'interprétation génétique capables de servir plusieurs indications d'arythmie. L'intensité concurrentielle devrait augmenter à mesure que les fabricants de dispositifs chinois comblent les écarts de qualité et ciblent les marchés émergents sensibles aux coûts. Pourtant, les acteurs occidentaux établis conservent des avantages d'échelle dans la génération de preuves cliniques et les programmes de formation des médecins. Dans l'ensemble, le succès dépend de la fourniture de plateformes intégrées qui alignent le dépistage, le diagnostic, la thérapie et le suivi à distance dans un parcours fluide pour les patients atteints du syndrome de Brugada.

Leaders de l'Industrie du Syndrome de Brugada

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Biotronik SE & Co. KG

MicroPort Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2025 : Abbott a reçu le marquage CE pour son système d'ablation par champ pulsé Volt, affichant 99,1 % de succès d'isolation des veines pulmonaires et lançant des procédures commerciales à travers l'Europe.

- Janvier 2025 : AliveCor a validé son système ECG Kardia 12L, démontrant une équivalence aux ECG standard à 12 dérivations pour 35 déterminations cardiaques et renforçant la viabilité du dépistage au point de soins par intelligence artificielle.

Portée du Rapport Mondial sur le Marché du Syndrome de Brugada

| Défibrillateurs Cardioverteurs Implantables (DCI) |

| Thérapie Pharmacologique |

| Équipements d'Ablation par Cathéter |

| Kits et Réactifs de Tests Génétiques |

| Logiciel ECG-IA |

| Moniteurs ECG Portables |

| Autres |

| ECG de Repos/Provoqué |

| Test de Provocation à l'Ajmaline/Flécaïnide |

| Étude Électrophysiologique |

| Tests Génétiques |

| Imagerie Cardiaque (IRM/Scanner) |

| Hôpitaux |

| Cliniques Cardiaques Spécialisées |

| Centres et Laboratoires de Diagnostic |

| Instituts Académiques et de Recherche |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Défibrillateurs Cardioverteurs Implantables (DCI) | |

| Thérapie Pharmacologique | ||

| Équipements d'Ablation par Cathéter | ||

| Kits et Réactifs de Tests Génétiques | ||

| Logiciel ECG-IA | ||

| Moniteurs ECG Portables | ||

| Autres | ||

| Par Technique de Diagnostic | ECG de Repos/Provoqué | |

| Test de Provocation à l'Ajmaline/Flécaïnide | ||

| Étude Électrophysiologique | ||

| Tests Génétiques | ||

| Imagerie Cardiaque (IRM/Scanner) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Cardiaques Spécialisées | ||

| Centres et Laboratoires de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché du syndrome de Brugada ?

Le marché était évalué à 1,38 milliard USD en 2025 et devrait atteindre 1,81 milliard USD d'ici 2030 à un CAGR de 5,67 %.

2. Quel segment de produit domine les revenus ?

Les défibrillateurs cardioverteurs implantables détiennent la plus grande part des revenus de 44,62 %, soulignant leur position de thérapie préventive primaire.

3. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Une forte prévalence de la maladie, une capacité électrophysiologique en expansion et des changements culturels vers l'acceptation des dispositifs stimulent un CAGR régional de 8,05 %.

4. Comment l'intelligence artificielle influence-t-elle le diagnostic du syndrome de Brugada ?

Les algorithmes d'apprentissage profond intégrés dans les systèmes ECG portables et portables détectent les patterns caractéristiques avec une précision de niveau cardiologue, permettant un dépistage plus précoce et plus large.

5. Quels freins pourraient ralentir la croissance du marché ?

Les coûts élevés des DCI, les risques de complications procédurales et les incitations limitées à la R&D découlant d'un petit bassin de patients présentent des défis, notamment dans les économies en développement.

Dernière mise à jour de la page le: