Taille et Part du Marché Australien de Surveillance des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

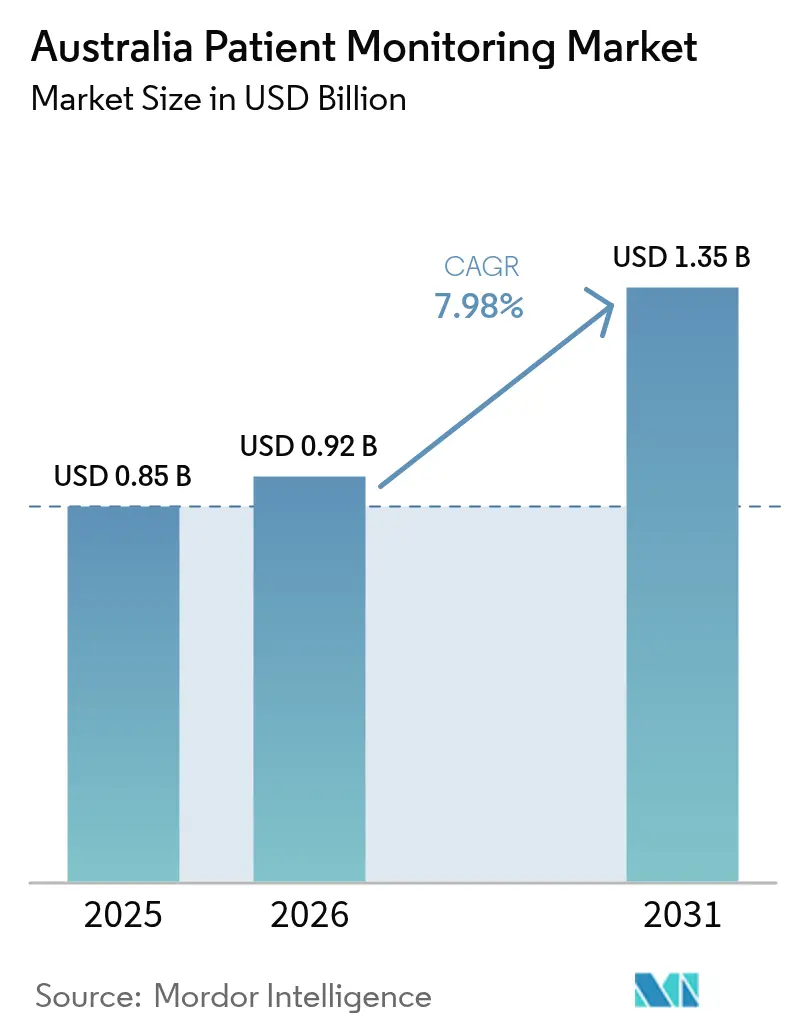

| Taille du marché de l'année de base (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien de Surveillance des Patients par Mordor Intelligence

La taille du marché australien de surveillance des patients a été évaluée à 0,85 milliard USD en 2025 et devrait progresser de 0,92 milliard USD en 2026 pour atteindre 1,35 milliard USD d'ici 2031, à un TCAC de 7,98 % sur la période de prévision (2026-2031). La dynamique est portée par l'accélération de la couverture 4G/5G à la suite de l'arrêt du réseau 3G, par les remboursements permanents de la télésanté Medicare et par les règles simplifiées relatives aux logiciels utilisés en tant que dispositifs médicaux qui réduisent les délais d'approbation. Les subventions du secteur public en matière de cybersécurité, la connectivité satellitaire directe vers les dispositifs et les projets pilotes d'hôpital à domicile encouragent la surveillance multiparamètres continue dans les établissements urbains et ruraux. L'intensification des partenariats entre les fabricants mondiaux et les opérateurs locaux de télésanté intègre des tableaux de bord de triage IA qui réduisent les alarmes intempestives et augmentent la productivité infirmière.

Points Clés du Rapport

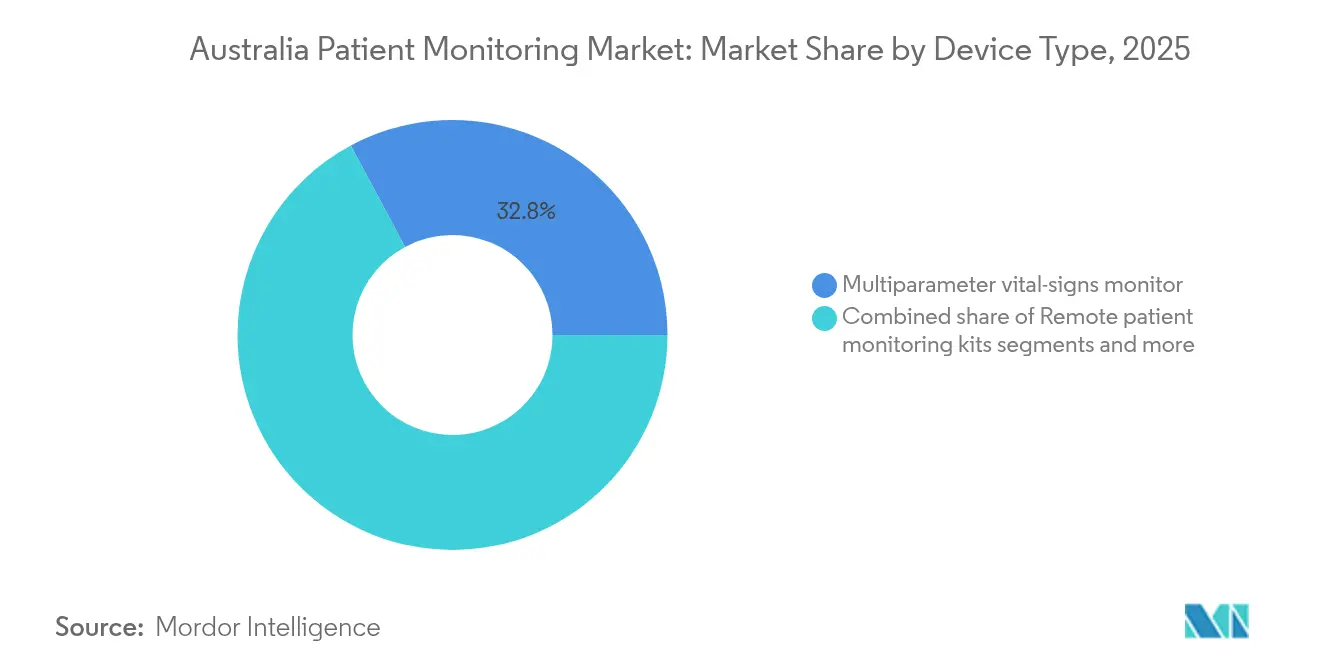

- Par type de produit, les moniteurs multiparamètres ont représenté 32,84 % de la part du marché australien de surveillance des patients en 2025, tandis que les kits de surveillance des patients à distance sont en passe d'afficher un TCAC de 8,05 % jusqu'en 2031.

- Par modalité, les systèmes de chevet ont représenté 49,35 % de la taille du marché australien de surveillance des patients en 2025 ; les dispositifs portables et les patchs devraient progresser à un TCAC de 9,01 % jusqu'en 2031.

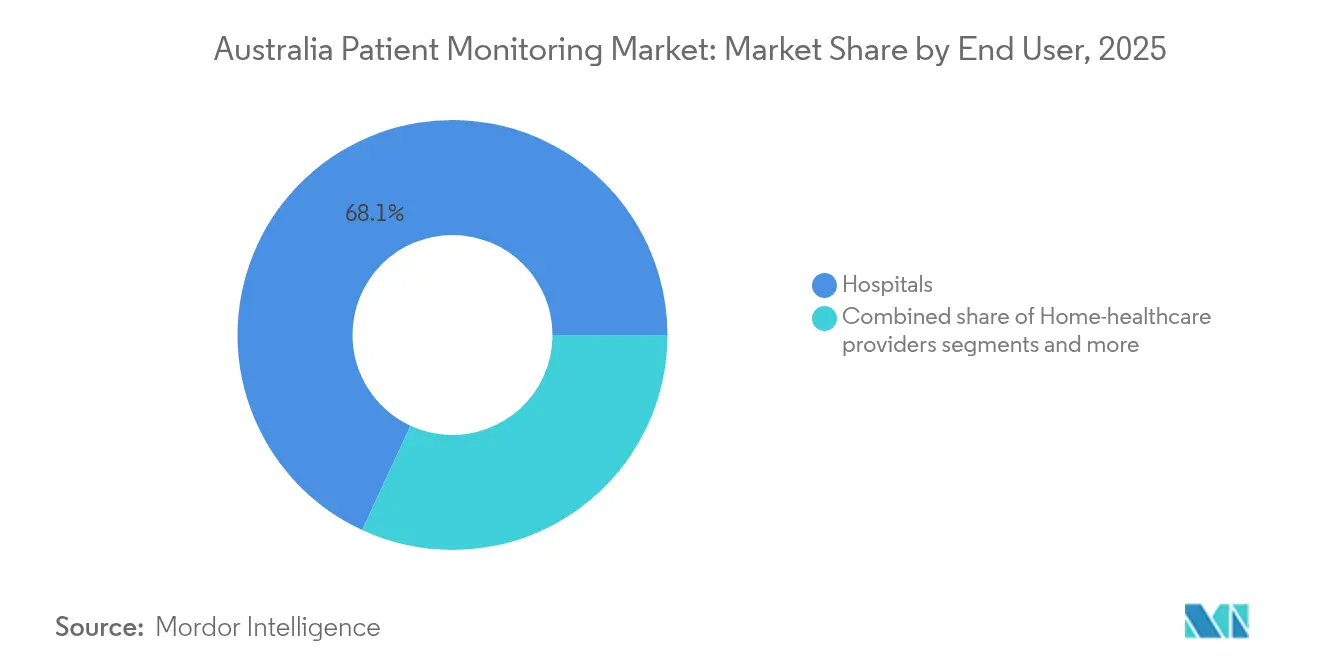

- Par utilisateur final, les hôpitaux ont détenu 68,10 % de la part du marché australien de surveillance des patients en 2025, tandis que les prestataires de soins à domicile enregistrent le TCAC le plus rapide à 8,18 % sur la période de prévision.

- Par application, la cardiologie a capté 24,88 % de la taille du marché australien de surveillance des patients en 2025 ; la gestion des maladies chroniques devrait progresser à un TCAC de 8,62 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Australien de Surveillance des Patients

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et vieillissement de la population | +2.1% | Nationale, avec un impact plus élevé dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Expansion du remboursement de la télésanté et des initiatives gouvernementales de santé numérique | +1.8% | Nationale, avec des bénéfices accrus pour les zones rurales/éloignées | Moyen terme (2-4 ans) |

| Adoption rapide des moniteurs sans fil et portables activés par l'IoT | +1.5% | Centres urbains en premier lieu, puis extension aux zones régionales | Court terme (≤ 2 ans) |

| Hôpital à domicile et transition vers les services de soins à domicile | +1.3% | Zones métropolitaines dotées d'une infrastructure numérique solide | Moyen terme (2-4 ans) |

| Analyses prédictives basées sur l'IA dans les programmes de santé à distance des populations autochtones | +0.9% | Zones éloignées et très éloignées, avec accent sur le Territoire du Nord | Long terme (≥ 4 ans) |

| Émergence de patchs intelligents de soins des plaies pour la surveillance des ulcères chroniques | 0.4% | Nationale, avec accent sur les établissements de soins aux personnes âgées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et vieillissement de la population

La mortalité due au diabète chez les Australiens autochtones est 4,4 fois plus élevée que chez leurs pairs non autochtones, ce qui intensifie la demande de surveillance continue de la glycémie, de surveillance cardiaque et de surveillance de la cicatrisation des plaies. L'investissement fédéral de 50 millions USD dans un cœur artificiel total et de 3 milliards USD dans la gestion des plaies chroniques souligne les priorités cardiovasculaires. Les patchs intelligents pour plaies développés par l'RMIT détectent les marqueurs inflammatoires en temps réel pour environ 500 000 cas de plaies chroniques par an. Les projets pilotes de soins restaurateurs à court terme ont préservé l'indépendance de 99 % des clients, démontrant le potentiel d'évitement des coûts de la technologie pour les soins aux personnes âgées. Le vieillissement de la population amplifie donc les besoins en analyses prédictives permettant d'anticiper les admissions aux urgences.

Expansion du remboursement de la télésanté et des initiatives gouvernementales de santé numérique

Les postes permanents de télésanté Medicare et les incitations triples au conventionnement pour les citoyens vulnérables créent des recettes durables pour les services de surveillance des patients à distance. L'extension Care@home de la Tasmanie démontre la mise à l'échelle au niveau de l'État de la surveillance des infections avec supervision clinique 24 heures sur 24. Le Plan National d'Interopérabilité des Soins de Santé a achevé un tiers de ses jalons, en améliorant Mon Dossier de Santé pour que les données des dispositifs circulent de manière transparente entre les sites. Une allocation fédérale de 3,5 milliards USD pour tripler les incitations au conventionnement pousse davantage les prestataires vers les soins connectés et s'éloigne des consultations sur site.

Adoption rapide des moniteurs sans fil et portables activés par l'IoT

L'arrêt de la 3G en octobre 2024 a incité les fabricants à équiper rétroactivement les stimulateurs cardiaques, les appareils CPAP et les systèmes de télémétrie de modules radio 4G/5G. Les données glycémiques d'Abbott sont désormais transmises en flux continu vers les dossiers de santé électroniques Epic, supprimant les téléchargements manuels et améliorant la gestion métabolique. Le BIOMONITOR IV de BIOTRONIK réduit de 86 % les fausses alertes d'arythmie tout en préservant 98 % de la pertinence clinique. Les programmes satellites direct-to-device étendent la portée de l'IoT aux communautés de l'outback qui se trouvaient auparavant hors de la couverture mobile.

Hôpital à domicile et transition vers les services de soins à domicile

Les analystes estiment que l'hôpital à domicile pourrait permettre d'économiser 1 milliard USD par an en dépenses d'exploitation et 6,4 milliards USD en dépenses d'infrastructure différées d'ici 2030, à mesure que 350 000 admissions migrent vers le domicile. L'hôpital à domicile My Home Hospital en Australie-Méridionale a traité 15 000 patients avec une grande satisfaction et a libéré des capacités de lits pour les cas aigus. Le Projet Hôpitaux Plus Intelligents étudie la préparation de la main-d'œuvre aux services hospitaliers virtuels, tandis que les perfusions supervisées par des infirmières de Silverchain documentent des voies pratiques du projet pilote à la mise à l'échelle. Les orientations relatives au financement basé sur l'activité intègrent désormais des codes de surveillance à distance, garantissant aux hôpitaux la sécurité des revenus lorsque les soins sont dispensés hors du site.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé des dispositifs et remboursement privé limité | -1.2% | Nationale, avec un impact plus élevé dans les zones rurales/éloignées | Moyen terme (2-4 ans) |

| Augmentation des coûts de conformité en matière de cybersécurité et de protection des données | -0.8% | Nationale, avec accent sur les grands réseaux de santé | Court terme (≤ 2 ans) |

| Couverture haut débit et infrastructure numérique insuffisantes dans les zones rurales d'Australie entraînant l'abandon de la surveillance des patients à distance | -0.6% | Zones rurales et éloignées, notamment le Territoire du Nord et l'Australie-Occidentale | Long terme (≥ 4 ans) |

| Fatigue aux alertes des cliniciens et préoccupations relatives à la responsabilité médico-légale | -0.4% | Établissements hospitaliers, unités de soins intensifs et soins critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et remboursement privé limité

Les moniteurs de glycémie en continu et les implants haut de gamme restent coûteux, en particulier pour les patients autochtones disposant d'une couverture privée limitée. Les améliorations du système Monash Modifié en 2025 ont augmenté les taux de conventionnement dans 34 villes régionales, mais les coûts directs des dispositifs persistent. Des enquêtes montrent que 80 % des adultes ruraux sont engagés dans le numérique, mais citent le prix et la complexité des produits comme principaux obstacles à l'adoption. Les assurances privées couvrent rarement le matériel de surveillance à usage domestique, ce qui freine les programmes de maladies chroniques en dehors des établissements hospitaliers.

Augmentation des coûts de conformité en matière de cybersécurité et de protection des données

Le secteur de la santé reste le secteur le plus ciblé du pays, ce qui a conduit à l'attribution de 6,4 millions USD de financements fédéraux pour des nœuds de partage d'informations dans 750 hôpitaux et 6 500 cliniques. La Loi sur la Cybersécurité 2024 impose des protections minimales et des obligations de déclaration des violations qui alourdissent les frais généraux de R&D des dispositifs. L'élargissement des pénalités de l'OAIC amplifie les responsabilités en cas de violation, tandis que les scribes IA utilisés par 25 % des médecins généralistes manquent souvent de certification TGA, créant une ambiguïté médico-légale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les moniteurs multiparamètres dominent les soins complets

Les moniteurs multiparamètres ont contribué à hauteur de 32,84 % à la taille du marché australien de surveillance des patients en 2025, grâce à leur compatibilité plug-and-play avec les dossiers de santé électroniques et à l'affichage rapide de l'ECG, de la SpO₂ et de la PANI sur un seul écran. Les kits de surveillance des patients à distance dépasseront tous leurs pairs avec un TCAC de 8,05 % en combinant des dispositifs portables Bluetooth, des moteurs de triage IA et des services de données remboursés par Medicare. Les gammes cardiaques se renforcent à mesure que le BIOMONITOR IV offre une réduction de 86 % des alarmes intempestives, renforçant la confiance des cliniciens dans les enregistreurs à boucle implantables.

Les plateformes hémodynamiques se consolident dans le cadre de l'accord de BD d'une valeur de 4,2 milliards USD pour le groupe de soins intensifs d'Edwards, créant un leader en analyse de formes d'ondes avancées avec intégration prête pour le cloud. Les innovateurs dans le domaine fœtal et néonatal, tels que VitalTrace, utilisent le lactate en temps réel pour réduire de moitié les césariennes d'urgence. Les gammes respiratoires et neurologiques intègrent désormais une IA en périphérie qui détecte l'apnée ou le déclin neurologique quelques secondes après son apparition. Les moniteurs portables héritent des caractéristiques de conception des smartphones tout en respectant les règles d'identification unique des dispositifs de la TGA, comblant ainsi le fossé entre l'ergonomie grand public et la gouvernance hospitalière sur le marché australien de surveillance des patients.

Par modalité : les dispositifs portables défient la domination des systèmes de chevet

Les systèmes de chevet ont conservé 49,35 % de la part du marché australien de surveillance des patients en 2025, car les flux de travail des unités de soins intensifs reposent sur des postes centraux de confiance. Cependant, les moniteurs portables et les patchs progressent à un TCAC de 9,01 %, les patients exigeant une mobilité sans entrave et les cliniciens constatant qu'une déambulation précoce réduit la durée moyenne de séjour. Les dispositifs portables couvrent les unités intermédiaires de soins, réduisant les retours non planifiés en unités de soins intensifs en relayant les constantes vitales ponctuelles toutes les deux minutes plutôt que tous les quatre heures de manière manuelle.

Les capteurs implantables tels que le stimulateur cardiaque sans sonde AVEIR d'Abbott incluent désormais la stimulation du système de conduction, élargissant la portée thérapeutique. Les liaisons de données par satellite étendent la télémétrie portable aux stations d'élevage bovin et aux camps miniers, reflétant la stratégie gouvernementale d'utilisation duale de l'industrie spatiale. La reconnaissance mutuelle réglementaire pour le matériel homologué par la FDA accélère les mises à niveau, permettant aux prestataires d'abandonner les équipements de l'ère 3G sans répéter les évaluations complètes de conformité.

Par utilisateur final : les soins à domicile perturbent la centralité hospitalière

Les hôpitaux ont capté 68,10 % de la part du marché australien de surveillance des patients en 2025 grâce aux achats groupés et à la demande des unités de soins intensifs. Cependant, les opérateurs de soins à domicile et de soins aux personnes âgées affichent le TCAC le plus rapide à 8,18 %, à mesure que les services hospitaliers virtuels bénéficient de financements publics et que les familles préfèrent la convalescence à domicile. Ramsay Health Care a enregistré 9,4 % de revenus pour l'exercice 2024 après avoir lié les parcours de rééducation à distance aux sorties de soins aigus.

Les cliniques de médecine générale exploitent l'inscription à MyMedicare pour augmenter les remboursements de télésanté, les scribes IA libérant trois minutes par consultation. Les entreprises de télésanté reproduisent le modèle de soins urgents virtuels gratuits de la Nouvelle-Galles du Sud, prédisant 85 000 visites aux urgences en moins par an. Les chaînes de soins aux personnes âgées reçoivent 13 millions USD pour piloter des lidars de détection des chutes et une gestion des médicaments assistée par capteurs, tandis que les services publics adoptent des feuilles de route nationales de santé numérique.

Par application : la gestion des maladies chroniques s'accélère

La cardiologie a conservé 24,88 % de la taille du marché australien de surveillance des patients en 2025, les stimulateurs cardiaques et les Holters restant au cœur de l'activité. La gestion des maladies chroniques affiche le TCAC le plus rapide à 8,62 %, car les programmes liés à la BPCO, à l'hypertension et au diabète basculent vers des modèles guidés par algorithmes à domicile, entièrement remboursés par le Tableau des Prestations Médicales. Les catégories neurologiques bénéficient de patchs EEG continus qui détectent les précurseurs de crises d'épilepsie, offrant une évacuation précoce pour les patients ruraux via le Service Royal de Médecins Volants.

Les applications respiratoires progressent grâce à la croissance de 10 % des revenus du quatrième trimestre 2025 de ResMed provenant des écosystèmes CPAP connectés au cloud. Les modules de soins intensifs installent un acheminement intelligent des alarmes qui filtre 70 % des alertes non exploitables, luttant contre l'épuisement professionnel identifié dans les revues systématiques infirmières. Les services périopératoires pilotent des patchs de SpO₂ et de respiration continus sur 72 heures, réduisant de moitié les transferts post-opératoires vers les unités de soins intensifs. Les programmes de rééducation intègrent des capteurs inertiels pour quantifier la kinésithérapie à domicile, en phase avec le score d'indépendance fonctionnelle de 99 % observé dans les essais de soins restaurateurs.

Analyse Géographique

Le marché australien des dispositifs de surveillance des patients présente un fossé prononcé entre zones urbaines et rurales. Les centres métropolitains — Sydney, Melbourne, Brisbane, Perth et Adélaïde — représentent plus des deux tiers des installations en raison de solides dorsales fibre optique, d'hôpitaux tertiaires et d'une forte densité de spécialistes. Le réseau de soins urgents virtuels à l'échelle de l'État de la Nouvelle-Galles du Sud devrait à lui seul ajouter 200 000 points d'accès de surveillance des patients à distance d'ici 2030. Les urgences virtuelles de Victoria reproduisent cette envergure en acheminant les constantes vitales vers des tableaux de bord cloud accessibles par 200 établissements de soins aux personnes âgées.

La dynamique régionale s'est améliorée après que 34 communautés ont bénéficié des améliorations du système Monash Modifié en mars 2025, permettant un conventionnement plus généreux et un meilleur recrutement de cliniciens. Néanmoins, plus de 50 000 plaintes relatives à la connectivité déposées auprès du médiateur des télécommunications en 2024 témoignent de lacunes persistantes en matière de couverture. Les projets pilotes direct-to-device Telstra–Starlink offrent désormais des débits de 256 kbps, prenant en charge les moniteurs patch dans les stations d'élevage bovin qui s'appuyaient historiquement sur des constantes vitales papier.

Le Territoire du Nord et l'Australie-Occidentale font face à de vastes distances et à des charges de soins élevées pour les populations autochtones. Le Congrès Aborigène d'Australie Centrale finance des cliniques mobiles qui desservent huit établissements éloignés toutes les huit semaines pour assurer la surveillance du diabète et le dépistage des ulcères. L'expansion Care@home de la Tasmanie révèle comment les États plus petits peuvent gérer des services hospitaliers virtuels sept jours sur sept, dotés de pharmaciens, de diététiciens et d'infirmières praticiennes. Les jalons du Plan d'Interopérabilité — 14 atteints, 27 en bonne voie — établissent des rails d'identification nationale de santé, garantissant que la télémétrie capturée dans un État circule en toute sécurité vers un autre.

Paysage Concurrentiel

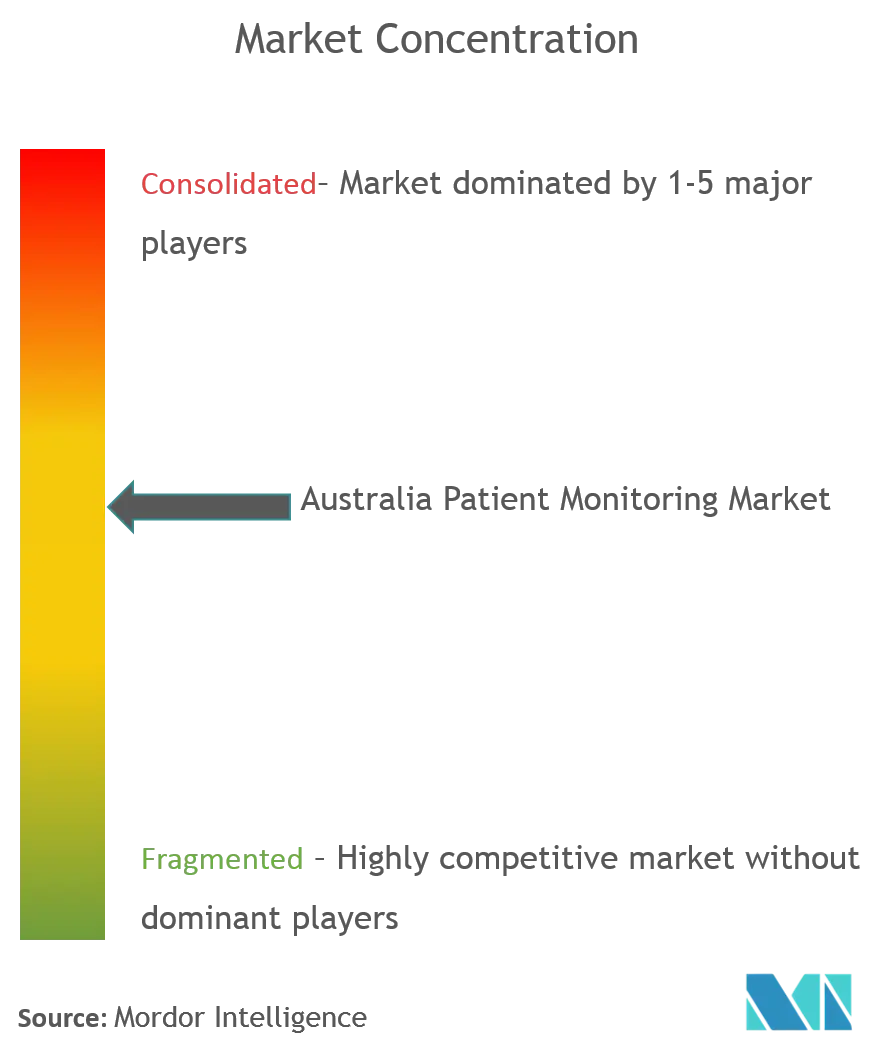

Le marché australien de surveillance des patients est modérément fragmenté mais tend vers la consolidation. L'acquisition par BD du groupe de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD crée une puissance hémodynamique mondiale au service de 10 000 hôpitaux. Les partenariats Medtronic–Philips intègrent l'oxymétrie de pouls Nellcor et la capnographie Microstream dans les suites de surveillance Philips IntelliVue, soutenus par un programme de garantie validant les affirmations de sécurité conjointes. BIOTRONIK réduit les fausses alertes d'arythmie grâce à l'IA SmartECG, complétant les données d'observance de ResMed en cloud à mesure que les hôpitaux exigent des tableaux de bord indépendants des dispositifs. Les innovateurs nationaux tels que VitalTrace visent l'homologation TGA en 2027, tandis que les startups de patchs intelligents pour plaies issues de l'RMIT exploitent les ulcères liés au vieillissement comme poches de croissance inexploitées.

Les avantages concurrentiels reposent de plus en plus sur des API cybersécurisées, des transports FHIR ouverts et des flux Mon Dossier de Santé pré-mappés. Les fournisseurs capables de regrouper le triage IA, la gestion des dispositifs et l'analyse des remboursements dans le cadre d'un abonnement unique séduisent le plus les acheteurs publics opérant selon des modèles de financement basés sur l'activité sur le marché australien de surveillance des patients.

Leaders du Secteur Australien de Surveillance des Patients

Koninklijke Philips N.V

Mindray Medical International Co. Ltd.

Nihon Kohden Corporation

Baxter International Inc.

Siemens Healthcare GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Calvary Health Care a achevé la transition vers la coentreprise avec Amplar Health, Calvary se retirant pour se concentrer sur son cœur de métier tandis qu'Amplar développe ses opérations hospitalières virtuelles en tant qu'entité autonome.

- Juillet 2024 : La TGA a mis en œuvre de nouvelles modifications de la réglementation sur les dispositifs médicaux, notamment des règles actualisées de classification des logiciels et des audits de demande obligatoires pour les dispositifs de classe III, affectant les voies d'approbation des dispositifs de surveillance des patients

Périmètre du Rapport sur le Marché Australien de Surveillance des Patients

Selon le périmètre de ce rapport, les dispositifs de surveillance des patients sont des dispositifs qui surveillent en continu les paramètres vitaux du patient, tels que la pression artérielle et la fréquence cardiaque, en utilisant un moniteur médical et en collectant des données médicales (et autres) auprès des individus. Le Marché Australien de Surveillance des Patients est segmenté par type de dispositifs (dispositifs de surveillance hémodynamique, dispositifs de neuromonitoring, surveillance cardiaque, moniteurs multiparamètres, dispositifs de surveillance respiratoire, dispositifs de surveillance des patients à distance et autres types de dispositifs), application (cardiologie, neurologie, soins respiratoires, surveillance fœtale et néonatale, gestion du poids et surveillance de la condition physique, et autres applications), utilisateur final (soins à domicile, hôpitaux et cliniques, et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Moniteurs multiparamètres |

| Dispositifs de surveillance cardiaque (ECG, Holter, MCT) |

| Dispositifs de surveillance hémodynamique |

| Moniteurs fœtaux et néonataux |

| Dispositifs de neuromonitoring |

| Dispositifs de surveillance respiratoire |

| Kits et plateformes de surveillance des patients à distance |

| Moniteurs de signes vitaux |

| Moniteurs patients portables |

| Chevet / Stationnaire |

| Portable / Compact |

| Portable / Patch |

| Capteurs implantables |

| Hôpitaux et services de santé publique |

| Hôpitaux privés et centres de chirurgie ambulatoire |

| Soins à domicile et établissements de soins aux personnes âgées |

| Soins ambulatoires et cliniques de médecine générale |

| Prestataires de télésanté |

| Cardiologie |

| Neurologie |

| Soins respiratoires |

| Soins critiques et unités de soins intensifs |

| Gestion des maladies chroniques (diabète, hypertension, BPCO) |

| Surveillance périopératoire et anesthésique |

| Post-aigu et rééducation |

| Filaire |

| Sans fil (Bluetooth, Wi-Fi) |

| Connecté au cloud / Analyses IA |

| Par type de produit (valeur, millions AUD) | Moniteurs multiparamètres |

| Dispositifs de surveillance cardiaque (ECG, Holter, MCT) | |

| Dispositifs de surveillance hémodynamique | |

| Moniteurs fœtaux et néonataux | |

| Dispositifs de neuromonitoring | |

| Dispositifs de surveillance respiratoire | |

| Kits et plateformes de surveillance des patients à distance | |

| Moniteurs de signes vitaux | |

| Moniteurs patients portables | |

| Par modalité | Chevet / Stationnaire |

| Portable / Compact | |

| Portable / Patch | |

| Capteurs implantables | |

| Par utilisateur final | Hôpitaux et services de santé publique |

| Hôpitaux privés et centres de chirurgie ambulatoire | |

| Soins à domicile et établissements de soins aux personnes âgées | |

| Soins ambulatoires et cliniques de médecine générale | |

| Prestataires de télésanté | |

| Par application | Cardiologie |

| Neurologie | |

| Soins respiratoires | |

| Soins critiques et unités de soins intensifs | |

| Gestion des maladies chroniques (diabète, hypertension, BPCO) | |

| Surveillance périopératoire et anesthésique | |

| Post-aigu et rééducation | |

| Par technologie | Filaire |

| Sans fil (Bluetooth, Wi-Fi) | |

| Connecté au cloud / Analyses IA |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée des dispositifs australiens de surveillance des patients d'ici 2031 ?

Le marché devrait atteindre 1 347,2 millions USD en 2031, progressant à un TCAC de 7,98 % à partir de 2026.

Quel type de produit domine actuellement la demande de dispositifs en Australie ?

Les moniteurs multiparamètres détiennent la plus grande part à 32,84 % des revenus de 2025.

Pourquoi les dispositifs portables progressent-ils plus vite que les moniteurs de chevet ?

Les dispositifs portables offrent la mobilité, réduisent la charge de travail infirmière et s'alignent sur les modèles d'hôpital à domicile, affichant un TCAC de 9,01 % jusqu'en 2031.

Comment le financement gouvernemental de la télésanté influence-t-il la demande ?

Les postes permanents de télésanté du Tableau des Prestations Médicales et les incitations triples au conventionnement créent des recettes durables pour les prestataires de surveillance des patients à distance, stimulant l'adoption.

Quels sont les principaux défis en matière de cybersécurité pour les fabricants de dispositifs ?

Les nouvelles réglementations imposent des exigences minimales de sécurité et des obligations de déclaration des violations, augmentant les coûts de conformité alors même que le secteur de la santé reste le secteur le plus ciblé.

Quel segment d'utilisateurs finaux affiche la croissance la plus rapide ?

Les prestataires de soins à domicile et de soins aux personnes âgées connaissent la croissance la plus rapide avec un TCAC de 8,18 % à mesure que les services hospitaliers virtuels se développent à l'échelle nationale.

Dernière mise à jour de la page le: