Taille et part du marché des appareillages de commutation à moyenne tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.47 Milliards de dollars |

| Taille du Marché (2031) | 55.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

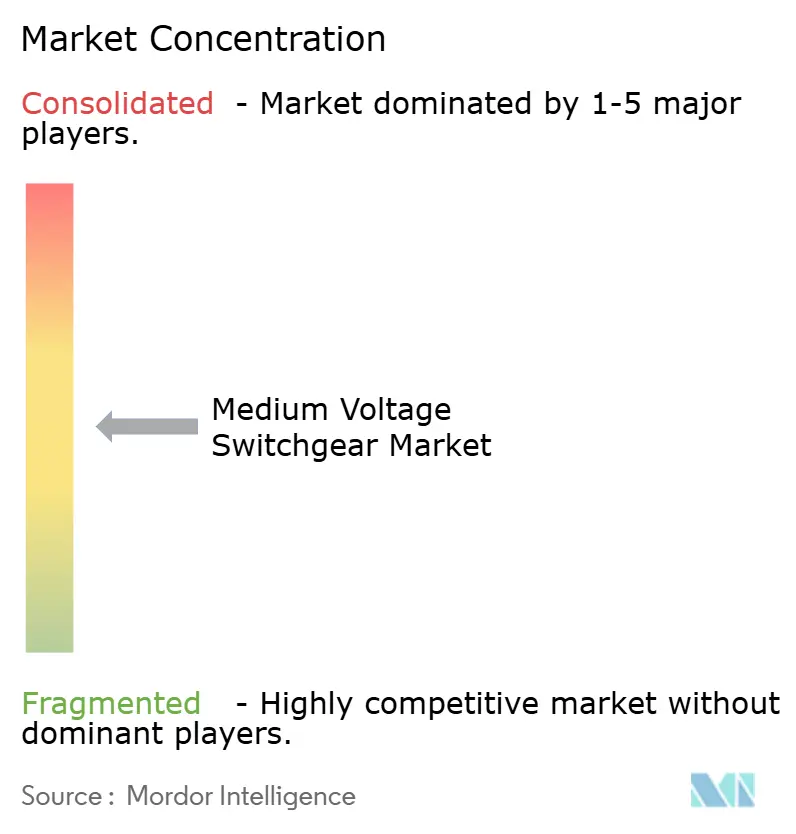

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation à moyenne tension par Mordor Intelligence

La taille du marché des appareillages de commutation à moyenne tension devrait passer de 41,62 milliards USD en 2025 à 43,47 milliards USD en 2026 et atteindre 55,08 milliards USD d'ici 2031, à un CAGR de 4,85 % sur la période 2026-2031.

Les programmes de modernisation du transport et de la distribution, les mandats d'intégration de la production renouvelable et l'adoption rapide d'équipements compacts isolés au gaz dans des actifs à espace contraint tels que les centres de données et les micro-postes urbains façonnent la demande. Bien que les conceptions isolées à l'air aient conservé une part de marché de 43,1 % des appareillages de commutation à moyenne tension en 2025, la croissance la plus forte se déplace vers les systèmes à diélectrique solide, sous vide et à base de fluoronitrile dits « air propre », alors que l'Union européenne supprime progressivement le SF₆ par étapes. Les architectures en courant continu gagnent également du terrain, notamment dans les installations informatiques hyperscale qui migrent vers une distribution en 48 VCC et 380 VCC. L'Asie-Pacifique reste un marché pivot, représentant 40,3 % du chiffre d'affaires 2025 et bénéficiant d'investissements de réseau de plusieurs milliards de dollars en Chine, en Inde et dans le bloc ASEAN. Les installations intérieures ont dominé avec 61,5 % des déploiements en raison des contraintes foncières urbaines, tandis que le segment résidentiel est l'utilisateur final à la croissance la plus rapide, porté par la prolifération du solaire en toiture, du stockage domestique et des micro-réseaux de quartier.

Principaux enseignements du rapport

- Par isolation, l'appareillage isolé à l'air a représenté 43,1 % du chiffre d'affaires 2025 ; les alternatives sans SF₆ devraient progresser à un CAGR de 10,5 % jusqu'en 2031.

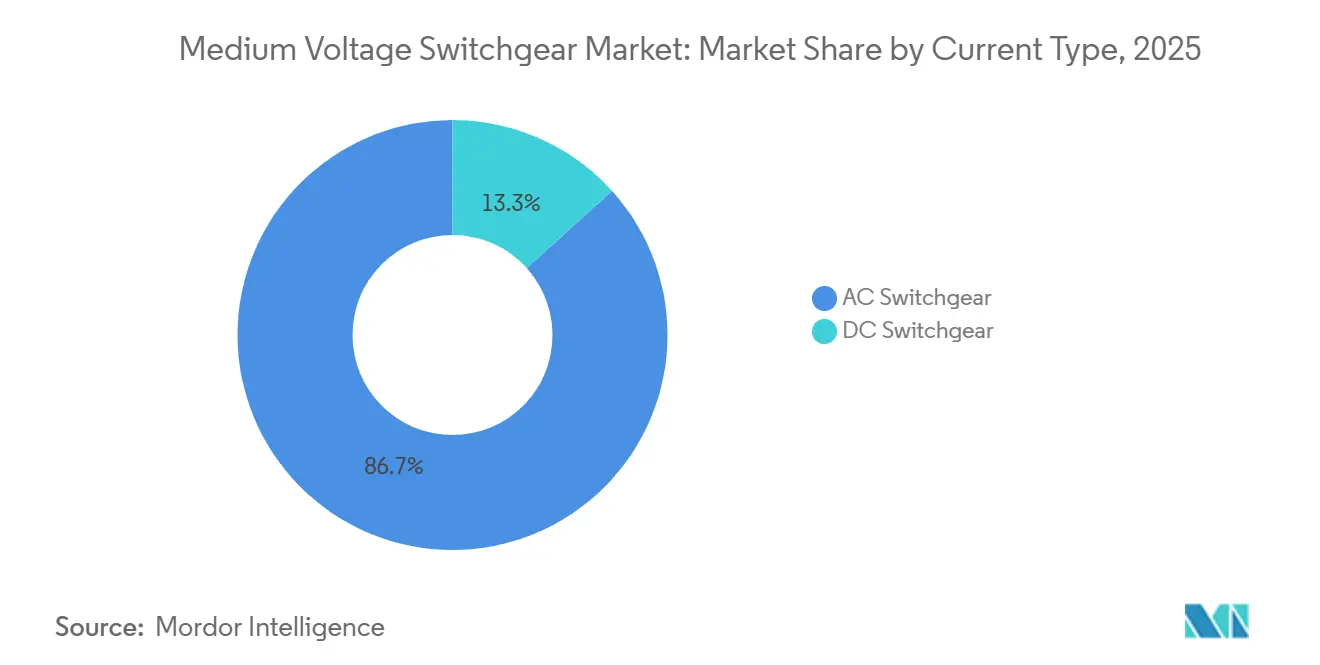

- Par type de courant, les équipements en courant alternatif ont capté 86,7 % de la taille du marché des appareillages de commutation à moyenne tension en 2025, tandis que les variantes en courant continu progressent à un CAGR de 6,3 % jusqu'en 2031.

- Par installation, les configurations intérieures ont représenté 61,5 % du chiffre d'affaires 2025 et devraient se développer à un CAGR de 5,7 % sur la période de prévision.

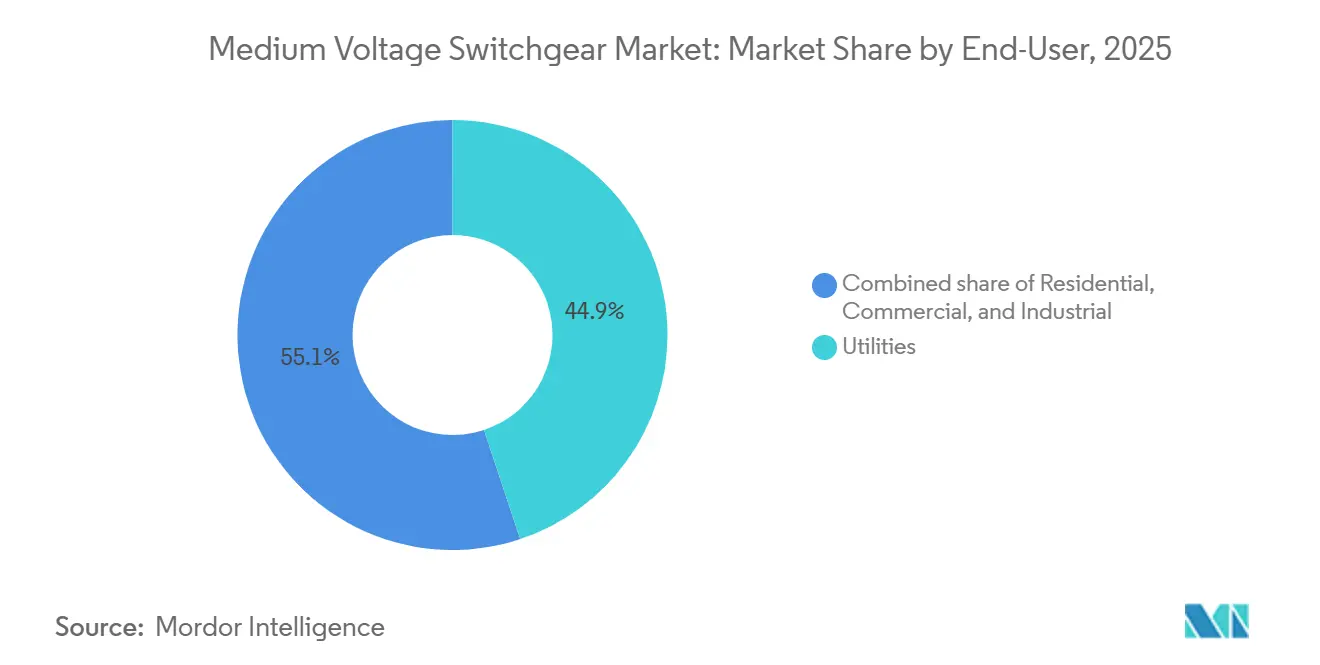

- Par utilisateur final, les services publics ont contrôlé 44,9 % des dépenses 2025 ; le segment résidentiel s'accélère à un CAGR de 7,2 % grâce aux ressources énergétiques distribuées.

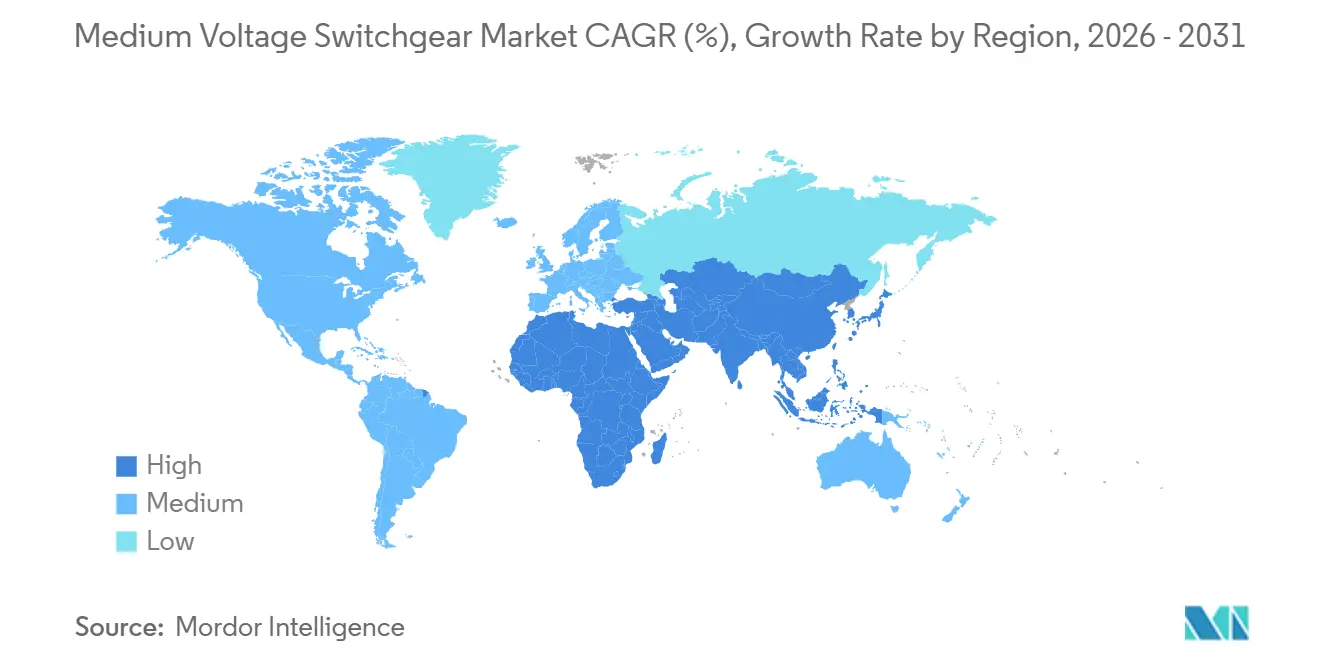

- Par géographie, l'Asie-Pacifique a généré 40,3 % du chiffre d'affaires mondial en 2025 et devrait croître à un CAGR de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des appareillages de commutation à moyenne tension

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissements dans les infrastructures de transport et de distribution | +1.2% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Cycle de mise à niveau pour l'intégration des énergies renouvelables | +1.0% | Asie-Pacifique, Europe, Amérique du Sud | Long terme (≥ 4 ans) |

| Fiabilité urbaine et déploiement de micro-postes | +0.6% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de réseaux intelligents et de postes numériques | +0.5% | Amérique du Nord, Europe, adoption précoce en Corée du Sud, au Japon | Moyen terme (2-4 ans) |

| Demande des centres de données pour les appareillages isolés au gaz compacts | +0.4% | Amérique du Nord, Europe, Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Projets d'enfouissement dans les villes denses | +0.3% | Europe, Amérique du Nord, certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements dans les infrastructures de transport et de distribution

Les services publics augmentent leurs dépenses en capital pour remplacer les actifs vieillissants et réduire les goulets d'étranglement de capacité. Les États-Unis ont dépensé 50,9 milliards USD pour les actifs de distribution en 2023, dont 6,1 milliards USD absorbés par les équipements de postes.[1]Administration américaine d'information sur l'énergie, « Electric Power Annual 2023 », eia.gov Washington a suivi avec 10 milliards USD pour le renforcement du réseau et 12,7 milliards USD supplémentaires dans le cadre des programmes GRIP et de facilitation de la transmission en 2024. Les membres de l'ASEAN ont réservé 290 milliards USD pour les interconnexions transfrontalières jusqu'en 2035.[2]Centre ASEAN pour l'énergie, « ASEAN Energy Infrastructure Outlook », aseanenergy.org Étant donné que chaque nouveau poste installe généralement 4 à 12 cellules à moyenne tension, ces allocations se canalisent directement vers le marché des appareillages de commutation à moyenne tension. Les parcs modulaires préfabriqués en usine raccourcissent les délais de construction de 20 à 30 %, permettant aux propriétaires de mettre en service les capacités plus tôt et de réduire le risque de dépassement.

Cycle de mise à niveau pour l'intégration des énergies renouvelables

Les énergies renouvelables variables contraignent désormais les gestionnaires de réseau à gérer des flux d'énergie bidirectionnels et une élimination plus rapide des défauts. La base renouvelable cumulée de l'Inde a atteint 203 GW en 2024, et la réalisation de son objectif de 500 GW d'ici 2030 nécessite 5 750 milliards INR (69 milliards USD) de mises à niveau du réseau. La Chine a installé 300 GW de nouvelles énergies renouvelables en 2024 et a budgétisé 546 milliards USD pour l'expansion du réseau.[3]State Grid Corporation of China, « Annual Report 2024 », sgcc.com.cn La norme IEEE-2800 pousse à l'adoption de schémas de protection conformes à la CEI 61850, tandis que le parc éolien offshore européen de 111 GW nécessite des équipements homologués pour environnement marin. L'Agence internationale de l'énergie prévoit 1 200 GW d'énergies renouvelables variables sur les réseaux d'ici 2030, ce qui se traduit par une hausse de 40 % des appareillages de commutation à moyenne tension aux points de collecte.[4]Agence internationale de l'énergie, « Renewable Energy Market Update 2024 », iea.org

Fiabilité urbaine et déploiement de micro-postes

Les villes denses installent des micro-postes pour réduire les pannes et dissimuler les équipements. Le plan de 5 milliards USD de Con Edison à New York déploie des parcs compacts en 27 kV et 13,8 kV à l'intérieur des bâtiments. Londres a investi 3 milliards GBP (3,8 milliards USD) dans des câbles souterrains et des postes secondaires. Singapour impose des appareillages isolés au gaz en 24 kV et 36 kV dans les zones à faible disponibilité foncière. Les postes souterrains parasismiques de Tokyo illustrent davantage la demande urbaine. Chaque micro-installation ne nécessite généralement qu'une poignée de cellules, mais le grand nombre de sites s'agrège en volumes significatifs sur le marché des appareillages de commutation à moyenne tension.

Déploiements de réseaux intelligents et de postes numériques

Les architectures de bus de processus conformes à la CEI 61850 réduisent le temps de mise en service jusqu'à 40 % et permettent une maintenance prédictive qui réduit les pannes imprévues de 20 à 30 %. Les États-Unis ont réservé 96 milliards USD sur cinq ans pour les déploiements de réseaux intelligents. Le Blue GIS de Siemens Energy intègre des capteurs qui surveillent en temps réel la densité du gaz, la température et les décharges partielles. Schneider Electric relie les appareillages de commutation à des analyses en nuage pour détecter les schémas de défaillance des mois à l'avance. La Corée du Sud a déjà numérisé 40 % de son réseau de distribution, réduisant la durée des pannes de 25 %. La communication cybersécurisée conforme à la CEI 62351 ajoute désormais environ 8 % au coût du système, mais devient rapidement obligatoire pour les infrastructures critiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Restrictions environnementales liées au SF₆ | -0.8% | Europe (immédiat), Amérique du Nord et Asie-Pacifique (progressif) | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des appareillages isolés au gaz par rapport aux appareillages isolés à l'air | -0.5% | Mondial, aigu sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Pics des délais d'approvisionnement après 2023 | -0.3% | Mondial, persistant en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Protection à semi-conducteurs cannibalisant les cellules à moyenne tension | -0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions environnementales liées au SF₆

L'UE interdit le SF₆ dans les équipements ≤ 24 kV à partir de janvier 2026 et dans les équipements de 24 à 52 kV d'ici 2030. L'AirPlus d'ABB et le Blue GIS de Siemens Energy réduisent le potentiel de réchauffement climatique de 99 %, mais ajoutent 8 à 12 % au coût. Les disjoncteurs à vide, dominants au Japon, éliminent entièrement le gaz mais sont limités à 40,5 kV. Les États-Unis s'appuient encore sur des restrictions volontaires du SF₆, permettant aux fabricants d'équipements d'origine d'expédier des conceptions héritées vers des régions non réglementées.

Coût d'investissement élevé des appareillages isolés au gaz par rapport aux appareillages isolés à l'air

Une cellule d'appareillage isolé au gaz en 24 kV coûte entre 80 000 et 120 000 USD, contre 50 000 à 70 000 USD pour un appareillage isolé à l'air, ce qui freine l'adoption dans les réseaux sensibles aux prix. Cependant, des études sur le cycle de vie montrent que les appareillages isolés au gaz peuvent être 15 à 20 % moins chers dans les villes denses une fois que le foncier et les temps d'arrêt sont pris en compte. L'électrification rurale en Inde et en Afrique subsaharienne favorise encore les appareillages isolés à l'air malgré leur encombrement plus important.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par isolation : les alternatives sans SF₆ reconfigurent la dynamique concurrentielle

Les plateformes d'isolation alternatives se développent à un CAGR de 10,5 %, bien plus rapidement que les lignes d'appareillages isolés au gaz matures et les lignes d'appareillages isolés à l'air orientées vers les coûts. L'interdiction européenne du SF₆ pour les équipements ≤ 24 kV à partir de 2026 et jusqu'à 52 kV d'ici 2030 est le principal catalyseur. Les technologies à diélectrique solide et sous vide éliminent les fuites de gaz et doublent les intervalles de maintenance à 10 ans. Les disjoncteurs à vide représentent déjà 70 % du marché japonais des appareillages à moyenne tension.

Les équipements isolés à l'air conservent leur avantage en termes de coût, notamment dans les zones rurales ou industrielles où l'encombrement est secondaire. Les lignes d'appareillages isolés au gaz restent le choix pour les centres de données, les installations offshore et les villes denses car elles occupent jusqu'à 40 % moins d'espace au sol. L'appareillage isolé au gaz à air propre, lancé par Hitachi Energy en 2024, a décroché sa première commande en 145 kV en Allemagne. La prime pour les conceptions sans SF₆ se réduit à mesure que les économies d'échelle se construisent, mais les services publics à faibles capitaux dans les régions en développement s'appuient encore sur les appareillages isolés à l'air. Néanmoins, la substitution en cours signifie que le marché des appareillages de commutation à moyenne tension connaîtra des transferts de parts rapides vers des alternatives propres sur l'horizon de prévision.

Par type de courant : les architectures en courant continu gagnent du terrain dans les centres de données et les énergies renouvelables

Les équipements en courant alternatif ont conservé une part de 86,7 % de la taille du marché des appareillages de commutation à moyenne tension en 2025, reflétant leur rôle ancré dans le transport longue distance. Pourtant, les appareillages en courant continu progressent de 6,3 % par an, les grandes entreprises de cloud hyperscale adoptant des bus en 380 VCC pour éliminer les pertes de conversion. Le programme NEVI américain avec ses 500 000 chargeurs rapides nécessite également des équipements d'interface en courant continu à moyenne tension.

Les développeurs de projets solaires associés au stockage couplent des parcs photovoltaïques avec des batteries sur un bus continu partagé, améliorant l'efficacité aller-retour de 3 à 5 points de pourcentage. Les 15 GW de stockage solaire-batterie couplé en courant continu de l'Inde illustrent cette opportunité. Bien que les cellules en courant continu coûtent 15 à 20 % de plus que celles en courant alternatif, les économies d'efficacité et les empreintes plus réduites compensent la prime dans les centres de données, les hubs de recharge pour véhicules électriques et les énergies renouvelables. Le portefeuille 1 500 VCC d'Eaton avec interruption à semi-conducteurs en 2 millisecondes abaisse un obstacle technique passé.

Par installation : les configurations intérieures dominent l'urbanisation et la numérisation

Les appareillages intérieurs ont représenté 61,5 % du chiffre d'affaires 2025 et sont en bonne voie pour un CAGR de 5,7 % jusqu'en 2031. Les appareillages isolés au gaz compacts économisent jusqu'à 40 % de l'espace au sol, ce qui est crucial là où les coûts fonciers dépassent 500 USD par m². Le régulateur de Singapour exige des postes intérieurs pour les nouveaux développements urbains, imposant les appareillages isolés au gaz en 24 kV et 36 kV comme normes de facto.

Les appareillages isolés à l'air extérieurs, encore moins chers à l'achat, restent dominants dans les programmes d'électrification rurale. Le programme indien pour les villages continue de spécifier des alignements extérieurs à 50 000-70 000 USD par cellule. Néanmoins, les urbanistes préfèrent les parcs intérieurs car les serveurs CEI 61850, les passerelles à fibre optique et le matériel de cybersécurité nécessitent des environnements à température contrôlée. Les dispositifs de périphérie de Schneider Electric sont désormais livrés avec des boîtiers indice IP54 groupés avec les appareillages de commutation, renforçant le pivot vers l'intérieur.

Par utilisateur final : le segment résidentiel mène la croissance dans le contexte de la vague d'électrification

Les services publics ont commandé 44,9 % des dépenses 2025, mais la demande résidentielle progresse de 7,2 % par an, la plus rapide parmi les segments. Les ménages américains ont ajouté 6,8 GW de solaire en toiture et 10,6 GWh de stockage par batterie en 2024, soit une augmentation de 55 % d'une année sur l'autre. Les micro-réseaux communautaires qui regroupent des dizaines de foyers derrière un alignement à moyenne tension partagé se multiplient.

Les campus commerciaux adoptent le solaire et le stockage sur site pour réduire les charges de pointe, tandis que les mines en Australie, au Chili et en Afrique du Sud électrifient les équipements lourds, stimulant les commandes d'appareillages robustes en 11 kV et 33 kV. Le programme d'électrification de 1,5 milliard USD de Codelco illustre l'attrait du secteur minier. La tendance à la distribution déplace les dépenses en capital des postes centraux vers les appareillages de commutation au niveau des quartiers et des installations, soutenant la croissance du marché des appareillages de commutation à moyenne tension malgré les technologies émergentes de réduction des volumes.

Analyse géographique

L'Asie-Pacifique a généré 40,3 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 6,8 % jusqu'en 2031. Le plan de réseau de 546 milliards USD de la Chine couvre tout, des lignes à très haute tension à l'automatisation au niveau des quartiers. L'Inde canalise 5 750 milliards INR (69 milliards USD) vers des corridors d'évacuation pour son ambition de 500 GW d'énergies renouvelables. L'ASEAN investit 290 milliards USD pour tisser un super-réseau régional.

Le programme de modernisation de 13 milliards USD de Washington, ainsi que l'objectif canadien d'électricité zéro émission nette d'ici 2035, donnent à la région une forte visibilité prospective. La concentration de centres de données en Virginie du Nord et dans le Nord-Ouest du Pacifique ajoute une poche concentrée de demande pour les appareillages isolés au gaz sans SF₆. La feuille de route européenne s'articule autour de l'intégration de 300 GW d'éolien offshore d'ici 2050 et de la décarbonation des réseaux de distribution conformément au Pacte vert. L'Allemagne seule a réservé 20 milliards EUR pour les corridors nord-sud, tandis que le Royaume-Uni prévoit 58 milliards GBP de mises à niveau du réseau.

Le Moyen-Orient et l'Afrique sont plus modestes mais s'accélèrent. Le projet NEOM de 500 milliards USD d'Arabie Saoudite et le programme de réseau de 163 milliards USD des Émirats arabes unis privilégient des équipements compacts et numériques pour les campus de villes intelligentes. L'Amérique du Sud bénéficie de l'expansion de 7 000 km de lignes de transmission du Brésil et des initiatives d'électrification minière du Chili, tandis que l'Australie intègre 5 GW de nouvelles énergies renouvelables par an et développe le stockage par batterie pour équilibrer son système à haute proportion d'énergies renouvelables variables.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Siemens Energy, Schneider Electric, Hitachi Energy, ABB et Eaton, contrôlent environ la moitié du chiffre d'affaires mondial, avec des challengers régionaux tels que CHINT, Hyosung et CG Power ajoutant 15 à 20 % supplémentaires. Le champ de bataille stratégique couvre la technologie sans SF₆, les postes numériques et les plateformes émergentes en courant continu. Le Blue GIS de Siemens Energy, certifié CEI 62271-1, a enregistré plus de 50 installations européennes fin 2024. ABB a augmenté son chiffre d'affaires Électrification de 16 % d'une année sur l'autre au troisième trimestre 2024 grâce aux commandes des centres de données et des énergies renouvelables. La surveillance connectée au nuage de Schneider Electric réduit les temps d'arrêt imprévus jusqu'à 30 % et est devenue un différenciateur clé.

L'équipement xEnergy 1 500 VCC d'Eaton est parmi les premières offres en courant continu de qualité utilitaire, décrochant des contrats avec des opérateurs hyperscale. NOJA Power rencontre du succès avec des réenclencheurs pour l'isolation des défauts en milieu rural, tandis qu'Ormazabal adapte des postes compacts pour l'Amérique latine à un coût inférieur de 15 à 20 % aux importations européennes. La conformité à la cybersécurité CEI 62351 élève les obstacles en matière de R&D, favorisant les acteurs établis disposant de bancs d'ingénierie plus profonds et de pipelines de certification.

Leaders du secteur des appareillages de commutation à moyenne tension

Schneider Electric SE

Siemens AG

Hitachi ABB Power Grids Ltd

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : En 2025, Hyosung Heavy Industries a décroché un contrat de 120 milliards KRW (environ 82 millions USD) pour fournir des transformateurs à très haute tension au Royaume-Uni. L'accord avec SP Energy Networks, filiale de ScottishPower, soutient un projet éolien aligné sur les objectifs de neutralité carbone du Royaume-Uni.

- Septembre 2025 : Eaton a lancé sa plateforme xEnergy d'appareillage en courant continu à moyenne tension avec une capacité d'interruption à semi-conducteurs en 2 ms et a enregistré les premières commandes de centres de données hyperscale.

- Juin 2024 : CG Power a décroché un contrat de 120 millions USD auprès de Power Grid Corporation of India pour des appareillages de commutation en 145 kV et 245 kV soutenant les corridors d'énergies renouvelables.

- Juin 2024 : Hitachi Energy s'est engagé à investir 300 millions USD pour agrandir son usine de Caroline du Sud dédiée à la production d'appareillages isolés au gaz sans SF₆, visant une montée en puissance en 2027.

- Mars 2024 : CHINT Group a annoncé un hub d'appareillages de commutation de 200 millions USD en Arabie Saoudite pour répondre aux mandats de localisation de Vision 2030.

Périmètre du rapport mondial sur le marché des appareillages de commutation à moyenne tension

Un appareillage de commutation à moyenne tension est un ensemble d'équipements électriques logés dans une structure principalement métallique. Cet ensemble centralisé contient de nombreux interrupteurs, transformateurs, fusibles et disjoncteurs. Les tableaux électriques sont utilisés pour mieux protéger, contrôler et isoler les équipements électriques. Le rapport mondial sur le marché des appareillages de commutation à moyenne tension comprend :

| Appareillage isolé au gaz |

| Appareillage isolé à l'air |

| Autres |

| Appareillage en courant alternatif |

| Appareillage en courant continu |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par isolation | Appareillage isolé au gaz | |

| Appareillage isolé à l'air | ||

| Autres | ||

| Par type de courant | Appareillage en courant alternatif | |

| Appareillage en courant continu | ||

| Par installation | Intérieur | |

| Extérieur | ||

| Par utilisateur final | Services publics | |

| Résidentiel | ||

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des appareillages de commutation à moyenne tension en 2031 ?

Il devrait atteindre 55,08 milliards USD, reflétant un CAGR de 4,85 % de 2026 à 2031.

Quelle technologie d'isolation connaît la croissance la plus rapide ?

Les options sans SF₆ utilisant des diélectriques solides, le vide et l'air propre à base de fluoronitrile se développent à un CAGR de 10,5 % alors que les régulateurs restreignent l'utilisation du SF₆.

Pourquoi l'Asie-Pacifique est-elle le plus grand contributeur régional ?

Les investissements massifs dans les réseaux en Chine et en Inde, associés à une urbanisation rapide et à des ajouts d'énergies renouvelables, confèrent à l'Asie-Pacifique une part de chiffre d'affaires de 40,3 % et le taux de croissance le plus élevé.

Comment le segment résidentiel influence-t-il la demande ?

L'adoption du solaire en toiture et des batteries stimule un CAGR de 7,2 % pour les installations résidentielles, déplaçant les dépenses en appareillages de commutation vers les micro-réseaux de quartier.

Quel rôle joue la numérisation dans la croissance du marché ?

Les postes numériques conformes à la CEI 61850 réduisent le temps de mise en service jusqu'à 40 % et permettent la maintenance prédictive, renforçant la demande d'appareillages de commutation intelligents.

Comment les interdictions du SF₆ façonnent-elles le développement des produits ?

L'interdiction progressive de l'UE contraint les fabricants d'équipements d'origine à commercialiser des appareillages isolés au gaz à air propre et à base de fluoronitrile, accélérant la transition vers des équipements à faible potentiel de réchauffement climatique dans le monde entier.

Dernière mise à jour de la page le: