Taille et part du marché des câbles à moyenne tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

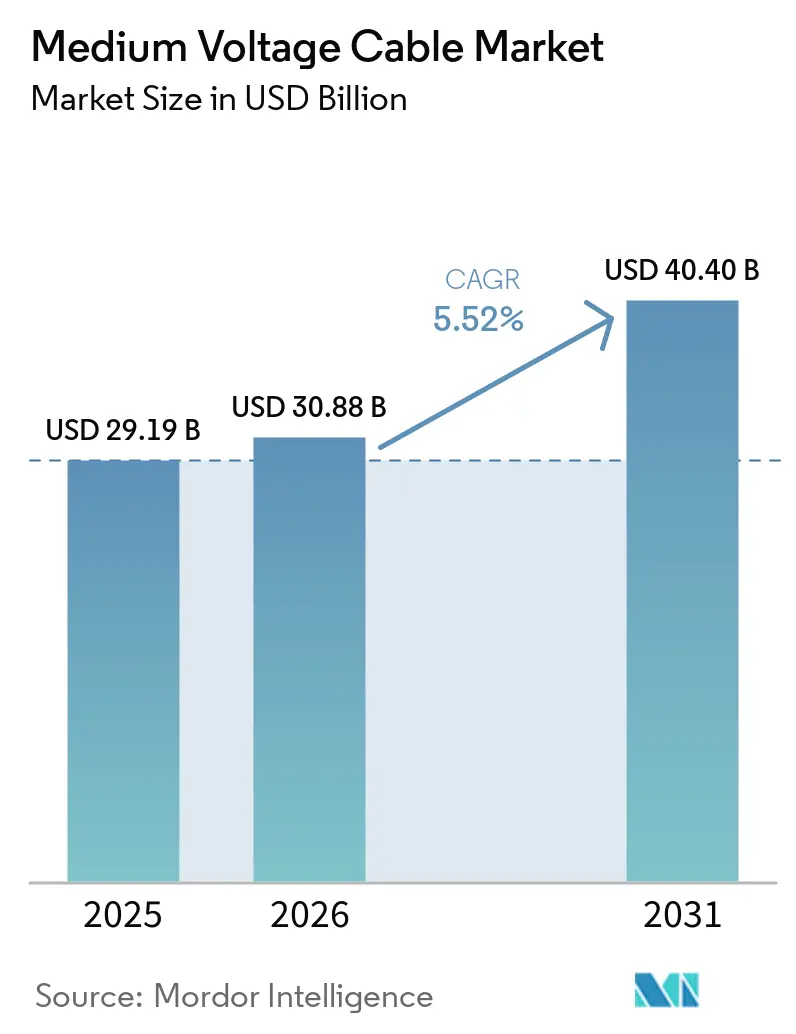

| Taille du Marché (2026) | 30.88 Milliards de dollars |

| Taille du Marché (2031) | 40.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles à moyenne tension par Mordor Intelligence

La taille du marché des câbles à moyenne tension devrait s'étendre de 29,19 milliards USD en 2025 et 30,88 milliards USD en 2026 à 40,40 milliards USD d'ici 2031, enregistrant un TCAC de 5,52 % entre 2026 et 2031.

Les mandats de renouvellement rapide des réseaux liés au déploiement des énergies renouvelables, la demande des hyperscalers pour des boucles de distribution privées et les parcs éoliens offshore plus profonds soutiennent les commandes, même si la volatilité des matières premières comprime les marges des producteurs. Les changements de politique interdisant les substances per- et polyfluoroalkylées (PFAS) dans les gaines de câbles imposent une reconversion en milieu de cycle, mais ouvrent également des niches premium pour les composés sans fluor. Les fluctuations des coûts de l'aluminium et du polyéthylène réticulé (XLPE) ont réduit l'EBITDA sur les offres héritées, mais les fournisseurs disposant d'actifs captifs en tiges et en composés continuent de remporter des volumes en proposant des contrats à prix fixe. Le marché des câbles à moyenne tension est en outre soutenu par des projets de décarbonation industrielle nécessitant des alimentations à haute capacité ampère pour les fours électriques et les électrolyseurs, tandis que les premiers essais de supraconducteurs laissent entrevoir un futur changement radical dans la densité de transfert urbain.

Points clés du rapport

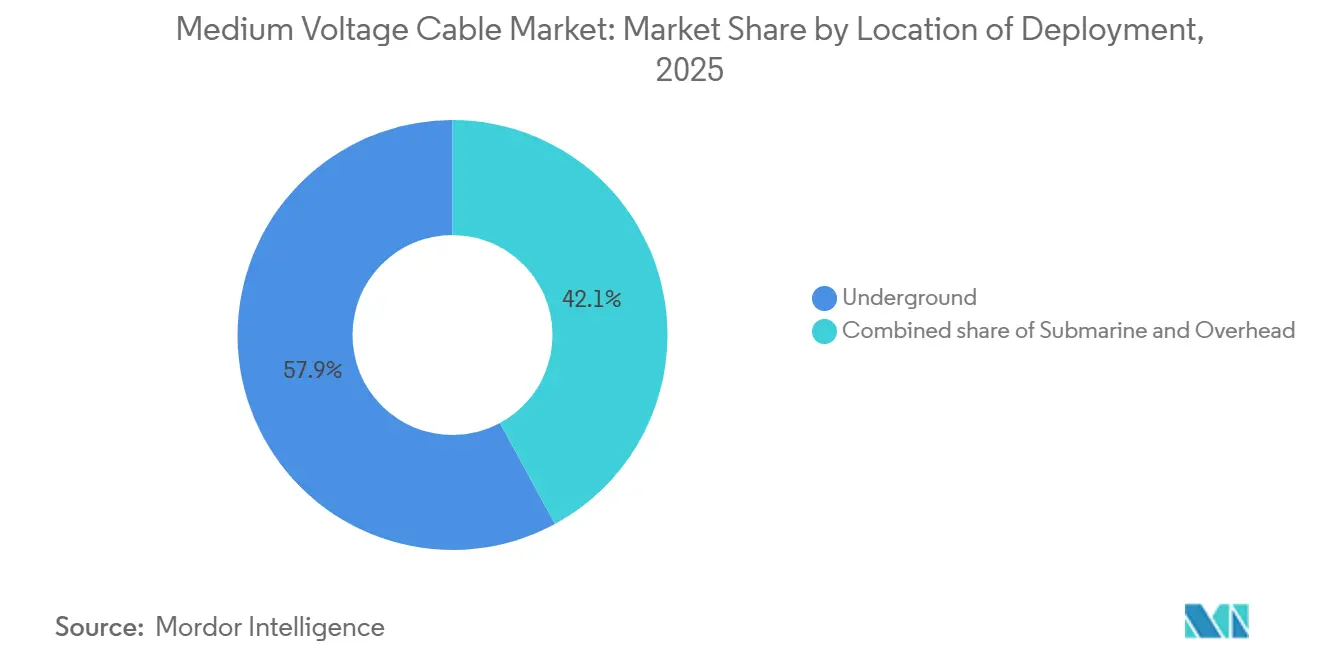

- Par emplacement de déploiement, les installations souterraines ont capté 57,9 % du chiffre d'affaires 2025, tandis que les installations sous-marines devraient se développer à un TCAC de 7,2 % jusqu'en 2031.

- Par type, les produits CA ont dominé avec une part de 72,5 % en 2025, mais les variantes CC devraient afficher le TCAC le plus élevé de 8,1 % jusqu'en 2031.

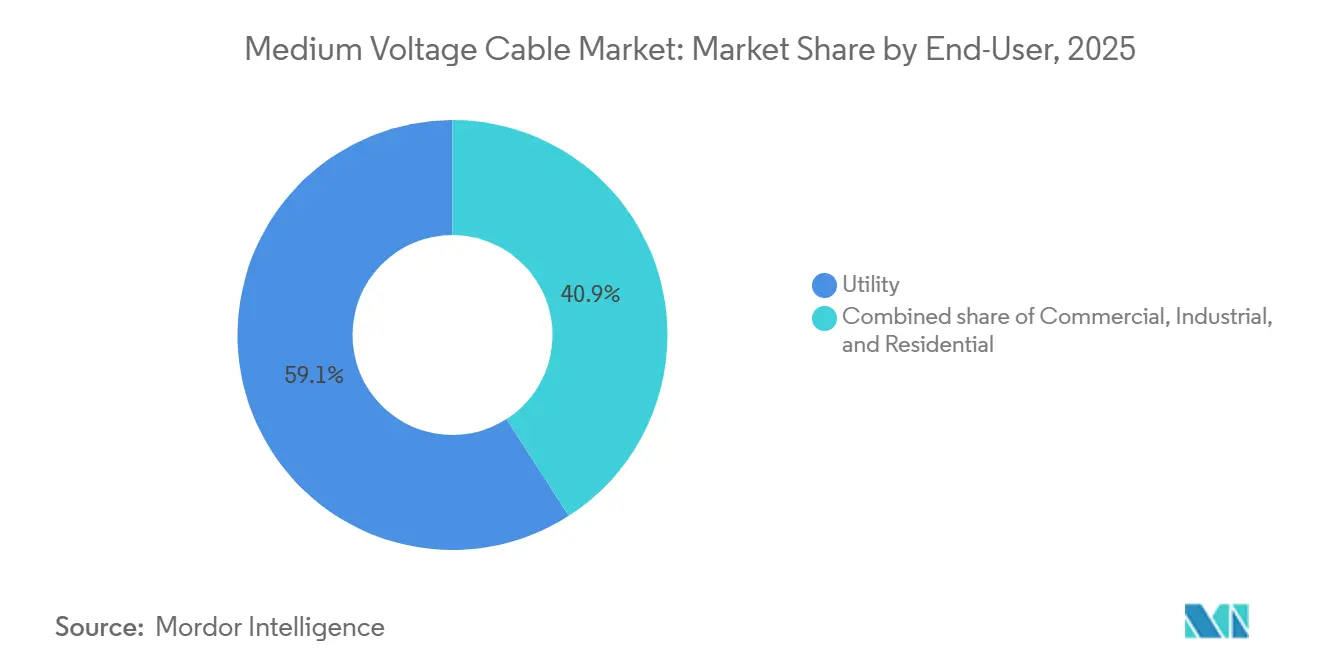

- Par utilisateur final, les services publics ont absorbé 59,1 % des expéditions de 2025 ; les clients industriels sont positionnés pour le TCAC le plus rapide de 7,9 % durant 2026-2031.

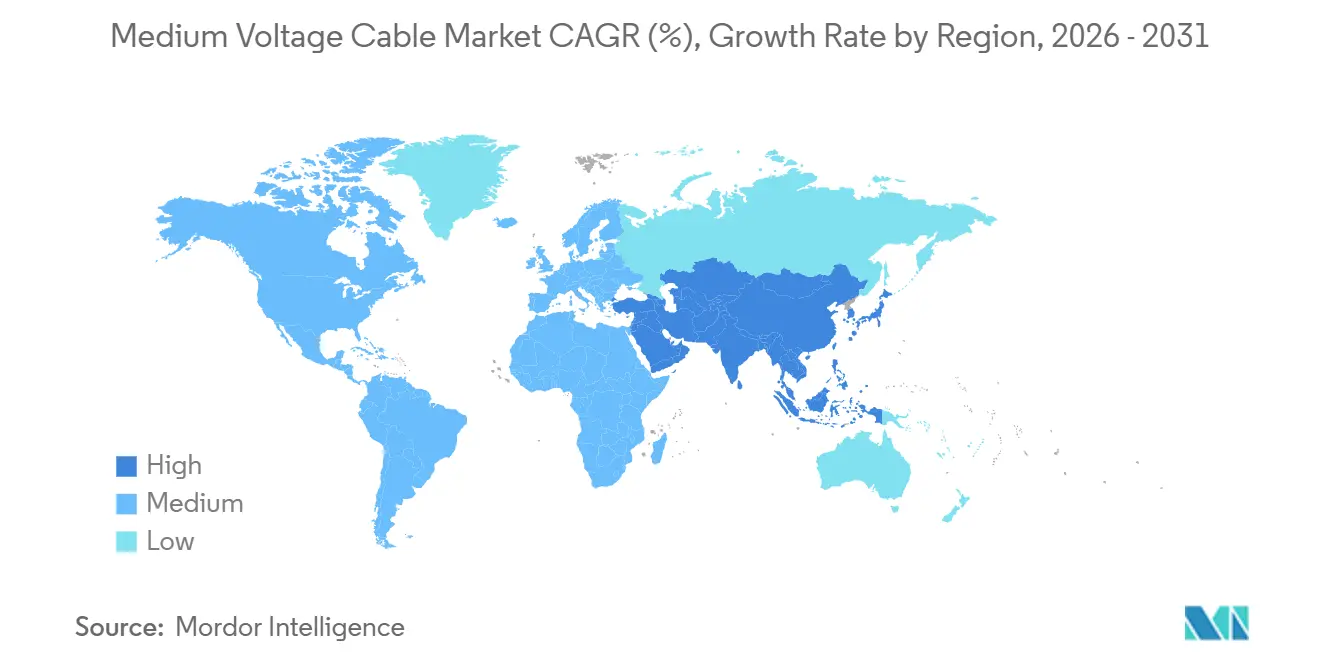

- Par géographie, l'Asie-Pacifique a représenté 48,3 % des ventes mondiales en 2025 et devrait croître à un TCAC de 6,5 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des câbles à moyenne tension

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de mise à niveau du réseau liés aux énergies renouvelables (2026-2031) | 1.8% | Mondial, impact maximal dans l'UE, en Chine et en Inde | Moyen terme (2-4 ans) |

| Essor du déploiement du stockage d'énergie par batteries à l'échelle des services publics | 1.2% | Amérique du Nord, cœur de l'APAC, extension vers le MEA | Court terme (≤ 2 ans) |

| Électrification de la chaleur industrielle à haute température | 0.9% | Ceinture industrielle de l'UE, provinces côtières de Chine | Long terme (≥ 4 ans) |

| Bouclage rapide de l'alimentation entre centres de données (hyperscalers) | 0.7% | Amérique du Nord, Europe occidentale, Singapour | Court terme (≤ 2 ans) |

| Extensions des transports en commun électrifiés urbains grand public | 0.6% | Métropoles d'APAC, capitales d'Amérique latine | Moyen terme (2-4 ans) |

| Clusters de démonstration d'hydrogène offshore (≥ 20 MW) | 0.4% | Mer du Nord, Australie, côtes du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de mise à niveau du réseau liés aux énergies renouvelables stimulent les cycles de remplacement des alimentations

La directive allemande de 2025 oblige les opérateurs de distribution à moderniser 18 000 kilomètres-circuits de lignes 20 kV d'ici 2029, triplant ainsi le taux de remplacement historique.[1]Bundesnetzagentur, "Plan d'expansion du réseau," bundesnetzagentur.de La Chine a alloué 320 milliards CNY (44 milliards USD) aux mises à niveau 10-35 kV au niveau des comtés sur cinq ans, avec des travaux initiaux concentrés en Mongolie intérieure et au Qinghai. L'Inde lie désormais la délivrance des certificats d'énergie renouvelable à la preuve d'une capacité de réseau disponible, incitant les services publics d'État à pré-installer des alimentations dans les zones solaires et éoliennes. Les pénalités allant des récupérations de subventions aux amendes directes, la demande de câbles reste inélastique même lorsque les prix de l'aluminium augmentent. Les acteurs du marché des câbles à moyenne tension proposant des services d'installation clé en main sont les mieux placés pour capter ce volume captif, les sociétés de distribution privilégiant les contrats à fournisseur unique pour raccourcir les cycles d'approbation.

Le stockage de batteries à l'échelle des services publics amplifie la demande de câbles

Les États-Unis ont ajouté 9,4 GW de batteries autonomes en 2024, chaque parc utilisant des boucles 34,5 kV entre les onduleurs et les sous-stations.[2]Département américain de l'Énergie, "Battery Storage Factbook 2025," energy.gov Le cyclage fréquent accélère le vieillissement de l'isolation, de sorte que les fournisseurs ont commencé à spécifier un XLPE plus épais et des rubans de blindage améliorés qui prolongent la durée de vie de conception au-delà de 30 ans. Trois projets de 500 MW en Nouvelle-Galles du Sud nécessitent ensemble plus de 180 kilomètres d'alimentations 33 kV, illustrant l'intensité matérielle des actifs de stockage. La co-implantation en rénovation dans des centrales à charbon désaffectées multiplie également les commandes, car la corrosion nécessite souvent un remplacement complet des câbles plutôt qu'une re-terminaison partielle. Cette poussée positionne le marché des câbles à moyenne tension comme un indicateur direct de la dynamique de déploiement du stockage au cours des deux prochaines années.

L'électrification industrielle ouvre une demande de niche

Le pilote d'ArcelorMittal à Hambourg d'un four à induction électrique de 25 MW fonctionne sur des boucles dédiées 20 kV, réduisant les émissions de Scope 1 sur site de 18 %.[3]Communications ArcelorMittal, "Pilote du four à induction de Hambourg," arcelormittal.com BASF prévoit d'installer 40 kilomètres de câbles 30 kV d'ici 2028 pour alimenter l'électrification du vapocraqueur à Ludwigshafen. Ces charges nécessitent des câbles homologués pour un fonctionnement continu à 90 °C et une résistance aux défauts de 40 kA, une combinaison qui pousse les sections transversales à la hausse et augmente la teneur en cuivre. L'IRENA prévoit que l'électrification de la chaleur industrielle pourrait ajouter 15 à 20 GW de demande européenne d'ici 2030, ce qui équivaut à près de 8 000 kilomètres-circuits de nouvelles alimentations. En conséquence, le marché des câbles à moyenne tension trouve un débouché stable même lorsque les cycles de construction plus larges se ralentissent.

Le bouclage rapide de l'alimentation entre centres de données allège les goulets d'étranglement des services publics

Le campus de Microsoft en Virginie exploite un anneau privé 13,8 kV reliant quatre bâtiments et reportant une mise à niveau de sous-station de 80 millions USD.[4]Relations investisseurs Microsoft, "Mise à jour de l'infrastructure des centres de données 2025," microsoft.com Google a installé une ligne de liaison 34,5 kV en Iowa pour mutualiser la capacité des générateurs de secours et réduire le stockage de diesel de 30 %. Les câbles doivent ici atteindre une disponibilité de cinq neuf, de sorte que les acheteurs paient 25 à 30 % de plus pour une isolation à triple extrusion et des capteurs intégrés de décharge partielle. L'Uptime Institute estime que les hyperscalers poseront 600 kilomètres d'alimentations privées entre 2025 et 2028, un volume équivalent à certains petits réseaux nationaux. Par conséquent, le marché des câbles à moyenne tension gagne une niche à haute marge protégée des cycles budgétaires du secteur public.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des intrants aluminium et XLPE | -1.1% | Mondial, aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Reports des dépenses d'investissement des services publics en Afrique subsaharienne | -0.6% | Afrique subsaharienne, extension vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Goulets d'étranglement des permis d'installation dans les métropoles denses | -0.4% | Amérique du Nord, Europe occidentale, certaines villes d'APAC | Moyen terme (2-4 ans) |

| Coûts de conformité plus stricts pour l'isolation sans PFAS | -0.5% | UE, Amérique du Nord (Californie, New York, Maine) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants aluminium et XLPE

Les contrats à terme sur l'aluminium au London Metal Exchange ont culminé à 2 680 USD la tonne en février 2025 avant de glisser à 2 320 USD à mi-année, tandis que la résine XLPE indexée sur le Brent a augmenté de 14 % puis s'est assouplie. Les services publics lancent encore des appels d'offres pour des câbles 12 à 18 mois à l'avance, bloquant les fournisseurs à des prix fixes même lorsque les intrants augmentent, comme l'a montré l'appel du T1 2025 de Prysmian avec une baisse de l'EBITDA de 220 points de base. Les petits fabricants asiatiques, dépourvus d'outils de couverture, ont déjà déclaré trois faillites depuis fin 2024. Si la volatilité persiste, le marché des câbles à moyenne tension pourrait connaître davantage de consolidation à mesure que les acteurs à faible trésorerie se retirent.

Reports des dépenses d'investissement des services publics en Afrique subsaharienne

Kenya Power a reporté 40 % des alimentations 33 kV prévues en 2025 en raison d'un déficit de financement de 150 millions USD. La Société de transport d'électricité du Nigeria ne peut pas ouvrir de lettres de crédit pour les câbles importés, bloquant les extensions 11 kV autour de Lagos. La Banque africaine de développement recense 18 pays présentant un risque de détresse de la dette, limitant la capacité de cofinancement des projets de distribution. La Société financière internationale avertit que la demande non satisfaite pourrait atteindre 45 000 kilomètres-circuits d'ici 2030, représentant 1,8 milliard USD de taille perdue du marché des câbles à moyenne tension. Sans allègement fiscal, les fournisseurs régionaux font face à un carnet de commandes en réduction et à des cycles de créances plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement de déploiement : la part sous-marine augmente avec l'énergie offshore

Les installations souterraines ont contrôlé 57,9 % du chiffre d'affaires 2025, reflétant les mandats des villes denses et les règles d'atténuation des incendies de forêt. Les portées aériennes restent moins chères, 180 000 USD par kilomètre-circuit contre 620 000 USD pour les lignes enterrées, mais la responsabilité et les objections visuelles limitent les nouvelles constructions aériennes dans de nombreuses régions développées. Les projets sous-marins, bien que plus modestes en valeur absolue, sont prévus à un TCAC de 7,2 % jusqu'en 2031, portés par des parcs éoliens offshore qui implantent désormais des turbines à plus de 60 kilomètres du rivage et par des usines pilotes d'hydrogène nécessitant des alimentations de 20 MW et plus. Un système 66 kV livré par NKT à Hollandse Kust West en 2025 a montré que les liaisons inter-réseaux peuvent dépasser 15 kilomètres sans plateformes intermédiaires. La hausse des profondeurs d'eau stimule également l'innovation en matière d'accessoires, ajoutant 12 à 18 % au coût du projet mais améliorant la fiabilité dans des conditions de fond marin difficiles.

La taille du marché des câbles à moyenne tension pour les projets sous-marins devrait atteindre 7,1 milliards USD d'ici 2031, contre environ 4,7 milliards USD en 2026, soulignant comment les corridors éoliens offshore et hydrogène reconfigurent les schémas de déploiement. Les solutions aériennes persisteront dans les zones à faible densité, mais leur part diminuera à mesure que davantage de régulateurs exigeront l'enfouissement pour la résilience. La croissance souterraine bénéficie également des programmes de villes intelligentes qui dissimulent les actifs des services publics sous terre pour libérer le foncier en surface. Les fournisseurs capables de proposer câbles, joints et surveillance en temps réel sont en mesure de remporter des marges supplémentaires à mesure que les clients évoluent vers des achats basés sur le coût total de possession.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : les installations CC gagnent en dynamisme

Les produits CA représentaient 72,5 % de la valeur en 2025, car la plupart des équipements de distribution et de charge hérités sont encore synchrones. Le sous-segment CC devrait toutefois enregistrer un TCAC de 8,1 % jusqu'en 2031 grâce au stockage par batteries, aux corridors d'énergies renouvelables longue distance et aux interconnexions de centres de données qui privilégient des pertes résistives plus faibles. Les installations Megapack de Tesla spécifient désormais des réseaux de collecte 1 500 VCC qui passent directement à la moyenne tension CC et sautent un étage d'onduleur, améliorant le rendement aller-retour jusqu'à 3 points. Les alimentations pilotes de Chine à Xiong'an fonctionnent à 20 kV CC et intègrent le solaire en toiture, les chargeurs de véhicules électriques et les charges des bâtiments sur un bus commun, réduisant les pertes de conversion de 8 % par rapport au CA.

La taille du marché des câbles à moyenne tension pour les conceptions CC devrait passer de 8,4 milliards USD en 2026 à 14,1 milliards USD d'ici 2031, reflétant à la fois le volume et une tarification plus élevée au mètre. La charge d'espace dans le XLPE sous contrainte CC impose une isolation plus épaisse ou des diélectriques alternatifs tels que le polypropylène, augmentant la teneur en matériaux. La protection repose sur la détection par ondes progressives, de sorte que les propriétaires regroupent souvent des disjoncteurs et des capteurs spécialisés, renforçant la fidélisation des fournisseurs. Le CA dominera le remplacement du réseau de base, mais le taux de croissance composé plus rapide du CC met en évidence un pivot structurel vers des applications qui récompensent la contrôlabilité et l'efficacité.

Par utilisateur final : les charges industrielles s'accélèrent

Les services publics ont acheté 59,1 % des expéditions en 2025 en raison du renforcement obligatoire du réseau, mais les clients industriels sont positionnés pour le TCAC le plus rapide de 7,9 % jusqu'en 2031. L'anneau principal 33 kV de Tata Steel à Jamshedpur a consommé 22 kilomètres de câble pour un seul four à arc électrique, illustrant la densité dans l'électrification des procédés lourds. La mine Escondida de BHP posera 18 kilomètres de câble renforcé pour charger des camions de transport électriques à batterie, signalant un large virage minier. Les sites commerciaux, aéroports, centres commerciaux et hôpitaux croissent en ligne avec le PIB, tandis que la demande résidentielle reste indirecte via les transformateurs abaisseurs.

La part du marché des câbles à moyenne tension liée aux acheteurs industriels devrait passer de 22 % en 2025 à 26 % d'ici 2031, représentant près de 10 milliards USD de dépenses supplémentaires. La tarification du carbone en Europe et les objectifs volontaires des entreprises dans le monde entier rendent la chaleur électrique compétitive par rapport aux combustibles fossiles, même avant de comptabiliser les coûts des émissions. Les fournisseurs qui certifient des conceptions à courant de défaut élevé et une isolation à vieillissement accéléré obtiendront des marges premium dans ce segment.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 48,3 % du chiffre d'affaires mondial en 2025, et la région devrait enregistrer un TCAC de 6,5 % jusqu'en 2031 grâce aux mises à niveau au niveau des comtés en Chine, à l'électrification ferroviaire indienne et aux énergies renouvelables en Asie du Sud-Est. La Chine a alloué 320 milliards CNY jusqu'en 2029 pour moderniser les alimentations 10-35 kV, principalement dans les provinces à forte pénétration éolienne et solaire. L'Inde électrifie 25 000 kilomètres de voies ferrées, chaque kilomètre nécessitant jusqu'à 10 kilomètres-circuits de câble de traction 25 kV. Les nations de l'ASEAN prévoient collectivement 12 000 kilomètres-circuits de câble d'alimentation pour les parcs solaires et éoliens entre 2025 et 2028.

L'Amérique du Nord détenait environ 22 % de part en 2025, soutenue par la loi américaine sur l'investissement dans les infrastructures et l'emploi et les programmes provinciaux canadiens. Le programme de résilience et d'innovation du réseau du Département américain de l'Énergie a attribué 3,5 milliards USD en 2024 aux lignes à moyenne tension souterraines dans les corridors d'incendies de forêt. La demande des hyperscalers se concentre dans les zones métropolitaines de Virginie, d'Iowa et de Dallas, où les boucles privées contournent souvent les sous-stations encombrées. La volonté du Canada d'éliminer progressivement le charbon d'ici 2030 oblige les services publics de Saskatchewan et d'Alberta à ajouter de la capacité de distribution pour les projets de batteries éoliennes.

L'Europe représentait environ 20 % des ventes de 2025. Les objectifs de REPowerEU stimulent l'éolien offshore et les projets pilotes d'hydrogène, mais les retards de permis et les pénuries de main-d'œuvre ralentissent l'exécution. Les besoins de rénovation urbaine sont aigus ; de nombreux centres-villes s'appuient encore sur des câbles à isolation papier et gaine plomb qui doivent être remplacés sans excavation complète. Les fournisseurs proposant des produits compacts à haute tension pouvant serpenter dans d'anciens conduits répondent à cette exigence. L'Amérique du Sud et le Moyen-Orient-Afrique ont contribué ensemble à près de 10 % en 2025 ; le pipeline d'enchères du Brésil et le programme NEOM de l'Arabie saoudite se distinguent, bien que les fluctuations des taux de change et les coûts de financement tempèrent l'adoption plus large. Dans l'ensemble, l'Asie-Pacifique reste le moteur de croissance, tandis que les marchés occidentaux matures pivotent vers la résilience et les rénovations de décarbonation.

Paysage concurrentiel

Le marché des câbles à moyenne tension présente une concentration modérée, les cinq premiers acteurs (Prysmian, Nexans, NKT, LS Cable & System et Sumitomo Electric) détenant 38 % du chiffre d'affaires 2025. Les alimentations CA de base font l'objet d'une concurrence acharnée sur les prix, tandis que les variantes sous-marines, CC et haute température commandent des primes de 40 à 60 % et attirent moins de soumissionnaires qualifiés. L'acquisition en 2024 par Prysmian d'un composeur XLPE malaisien et l'usine de tiges de cuivre de Nexans en 2025 en Caroline du Sud reflètent une course à l'intégration verticale pour amortir les chocs sur les matières premières. Des challengers régionaux tels que KEI Industries, Elsewedy Electric et Furukawa Electric tirent parti des règles de contenu local et des délais de livraison plus courts pour remporter des appels d'offres peu attractifs pour les grands acteurs mondiaux.

La demande de rénovation dans les villes denses fait émerger des conceptions compactes qui s'insèrent dans les conduits existants et nécessitent un équipement de tirage spécialisé. Les entreprises intégrant des capteurs à fibre optique pour la surveillance en temps réel de la température et des décharges partielles proposent désormais des contrats de service pluriannuels, augmentant les coûts de changement pour les clients. Les fusions-acquisitions se sont accélérées : Prysmian a dépensé 340 millions USD pour un spécialiste européen des câbles sous-marins en 2024, tandis que LS Cable & System s'est associé à un conglomérat saoudien pour sécuriser le volume NEOM. Nexans a signé en 2025 un accord-cadre avec Ørsted, garantissant la fourniture de câbles de réseau à moyenne tension jusqu'en 2030 en échange d'une stabilité des prix.

Des perturbateurs de niche ciblent la durabilité. Une start-up suédoise a lancé en 2025 une conception thermoplastique entièrement recyclable, séduisant les services publics soumis à des mandats d'économie circulaire, même si les données de terrain à long terme restent rares. La révision 2024 de la norme IEC 60502 a resserré les limites de décharge partielle et ajouté des annexes de comptabilité carbone, obligeant les acteurs établis à recertifier leurs produits et relevant la barre pour les nouveaux entrants. Les fournisseurs qui associent les avancées en science des matériaux aux services de cycle de vie semblent les mieux positionnés à mesure que les clients évoluent vers des cadres de coût total.

Leaders du secteur des câbles à moyenne tension

Nexans SA

NKT A/S

Prysmian Group

LS Cable & System

Southwire Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : ABB a annoncé un investissement d'environ 200 millions USD pour étendre sa capacité de fabrication d'équipements à moyenne tension en Europe. Cet investissement comprend la création d'une nouvelle installation à Dalmine, en Italie, ainsi que des mises à niveau des usines existantes en Allemagne, en Pologne, en Finlande, en Norvège et en Bulgarie. L'initiative vise à répondre à la demande croissante des services publics, des centres de données, de l'infrastructure de recharge pour véhicules électriques et de l'électrification industrielle.

- Février 2026 : Nexans a signé un accord-cadre de sept ans d'une valeur de 699 millions USD avec Enedis pour la fourniture de câbles à moyenne tension (HTA) en France. Cet accord vise à soutenir la modernisation du réseau, l'enfouissement des lignes électriques, l'expansion de l'infrastructure de recharge pour véhicules électriques et l'intégration des énergies renouvelables.

- Février 2026 : Prysmian a obtenu un accord-cadre d'une valeur pouvant atteindre 640 millions USD avec Enedis pour la fourniture d'une gamme complète de câbles à moyenne tension. L'accord, couvrant la période 2026 à 2032 (incluant trois années optionnelles), se concentre sur la modernisation du réseau électrique français tout en promouvant des pratiques durables et d'économie circulaire.

- Juin 2025 : Prysmian Group a finalisé son acquisition de Channell pour 1 milliard USD afin de renforcer sa présence sur le marché américain et d'étendre ses capacités en matière de câbles à moyenne tension sur le marché nord-américain.

Portée du rapport mondial sur le marché des câbles à moyenne tension

Le câble à moyenne tension est un support utilisé pour faciliter le transfert d'électricité vers différents consommateurs finaux. Les câbles à moyenne tension sont principalement utilisés pour distribuer l'électricité des sous-stations aux transformateurs. Un câble à moyenne tension est composé d'un conducteur, d'une isolation, d'un écran semi-conducteur interne, d'un semi-conducteur externe du câble, d'un écran métallique du câble, d'une gaine intérieure et extérieure, et d'une armure.

Le marché des câbles à moyenne tension est segmenté par emplacement de déploiement, type, utilisateur final et géographie. Par emplacement de déploiement, le marché est segmenté en câbles souterrains, sous-marins et aériens. Par type, le marché est segmenté en câbles à courant alternatif (CA) et à courant continu (CC). Par utilisateur final, le marché est segmenté en secteurs des services publics, commercial, industriel et résidentiel. Le rapport couvre les estimations de taille et les prévisions du marché des câbles à moyenne tension dans divers pays des régions. Pour chaque segment, les estimations de taille et les prévisions du marché sont fournies sur la base de la valeur (USD).

| Souterrain |

| Sous-marin |

| Aérien |

| CA |

| CC |

| Services publics |

| Commercial |

| Industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par emplacement de déploiement | Souterrain | |

| Sous-marin | ||

| Aérien | ||

| Par type | CA | |

| CC | ||

| Par utilisateur final | Services publics | |

| Commercial | ||

| Industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des câbles à moyenne tension ?

La taille du marché des câbles à moyenne tension a atteint 30,88 milliards USD en 2026 et est prévue à 40,40 milliards USD d'ici 2031.

Quel TCAC est attendu pour les câbles à moyenne tension entre 2026 et 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 5,52 % sur la période.

Quelle région est en tête de la demande de câbles à moyenne tension ?

L'Asie-Pacifique représentait 48,3 % des ventes de 2025 et devrait croître au TCAC le plus rapide de 6,5 % jusqu'en 2031.

Pourquoi les câbles à moyenne tension CC gagnent-ils en popularité ?

Le stockage par batteries et les corridors d'énergies renouvelables longue distance favorisent le CC en raison de pertes résistives plus faibles et d'une gestion simplifiée de la puissance réactive qui améliorent l'efficacité.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les clients industriels, notamment les producteurs d'acier et de produits chimiques qui électrifient leurs procédés thermiques, devraient afficher un TCAC de 7,9 % jusqu'en 2031.

Comment les fluctuations des prix des matières premières affectent-elles les projets de câbles ?

La volatilité des prix du cuivre et de l'aluminium introduit une incertitude budgétaire, incitant à recourir à des contrats indexés et encourageant l'adoption de conducteurs en aluminium gainé de cuivre.

Dernière mise à jour de la page le: