Taille et part du marché du tungstène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 141.02 kilotonnes |

| Volume du Marché (2031) | 177 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tungstène par Mordor Intelligence

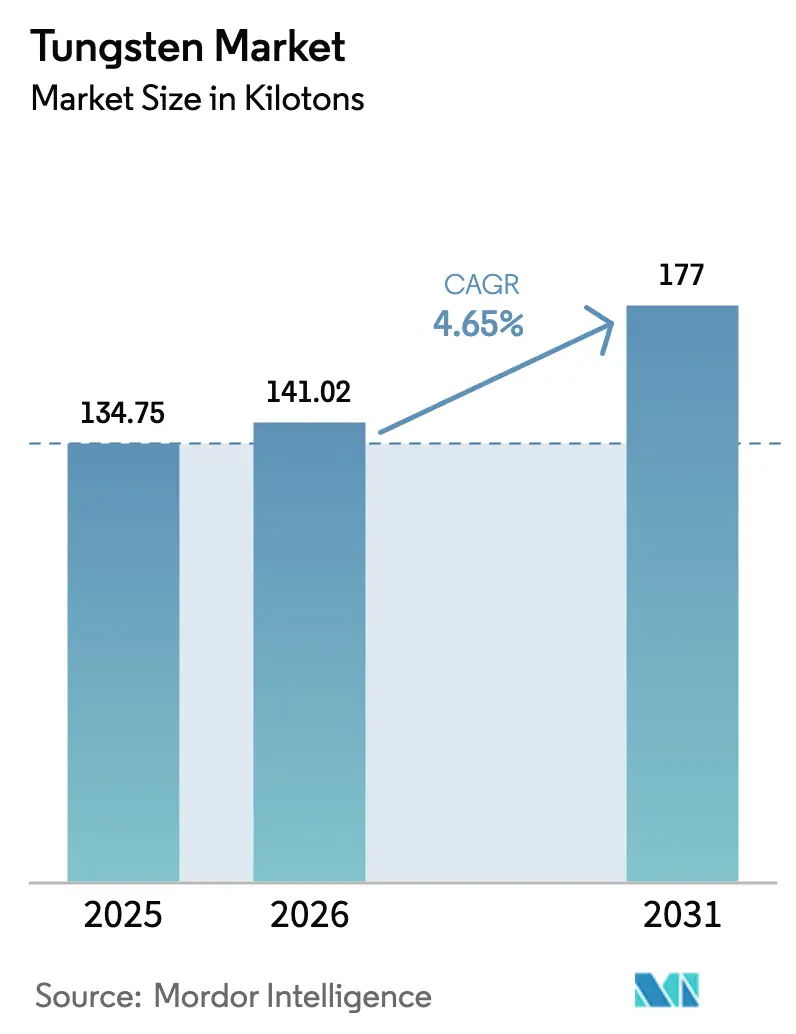

La taille du marché du tungstène était évaluée à 134,75 kilotonnes en 2025 et devrait croître de 141,02 kilotonnes en 2026 pour atteindre 177 kilotonnes d'ici 2031, à un TCAC de 4,65 % au cours de la période de prévision (2026-2031). Des mutations structurelles dans la fabrication de précision, les achats de défense et le stockage d'énergie de nouvelle génération soutiennent la demande même lorsque les prix des matières premières s'assouplissent. Le fil continue de dominer dans l'usinage par électroérosion et les fours à haute température, tandis que les tubes affichent la croissance la plus rapide, les équipementiers aérospatiaux spécifiant des tuyères en alliage de tungstène pour la propulsion hypersonique. Le carbure de tungstène conserve une part majoritaire grâce aux applications d'outils de coupe, mais les produits chimiques tels que le paratungstate d'ammonium et l'hexafluorure de tungstène se développent rapidement grâce aux usages dans les semi-conducteurs et les batteries. Les fournisseurs chinois intégrés verticalement élargissent leur portée, mais les recycleurs au Vietnam, au Rwanda et en Inde atténuent le risque de chaîne d'approvisionnement pour les acheteurs occidentaux. La pression réglementaire croissante sur l'exposition aux poussières et l'incertitude liée aux quotas d'exportation modèrent le rythme, mais n'ont pas déraillé la trajectoire à long terme du marché du tungstène.

Principaux enseignements du rapport

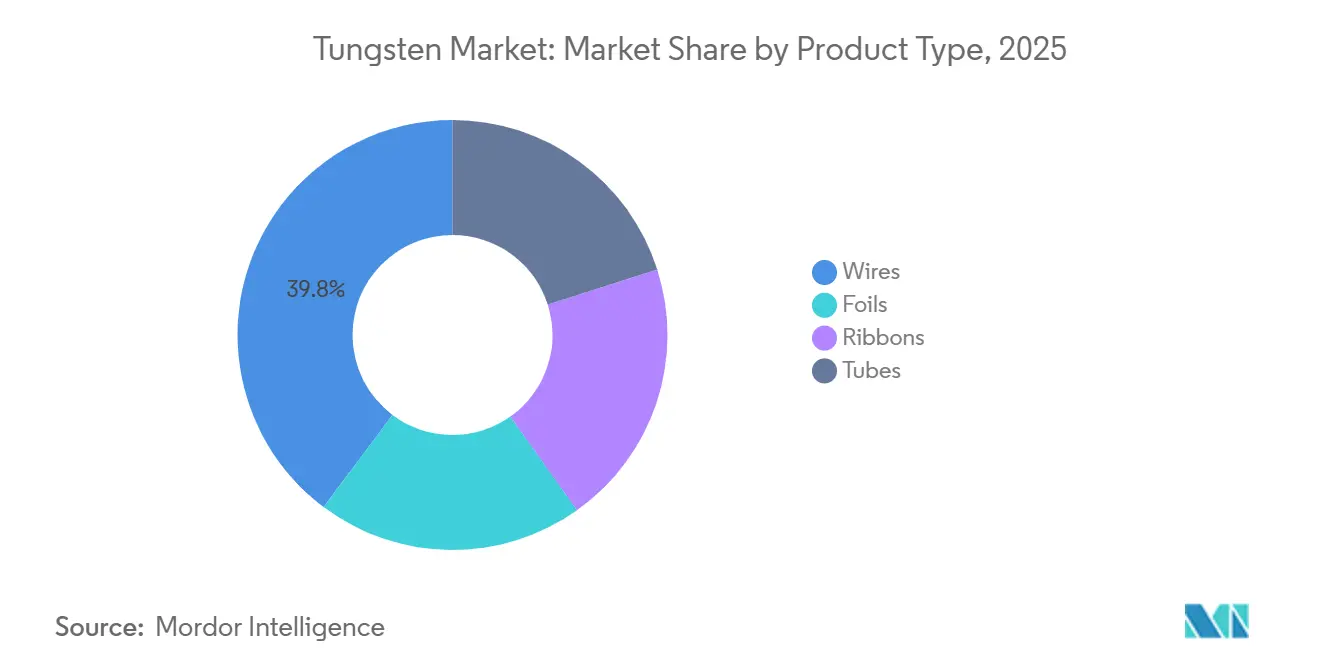

- Par type de produit, les fils détenaient 39,75 % de la part de marché du tungstène en 2025, tandis que les tubes progressent à un TCAC de 5,10 % jusqu'en 2031.

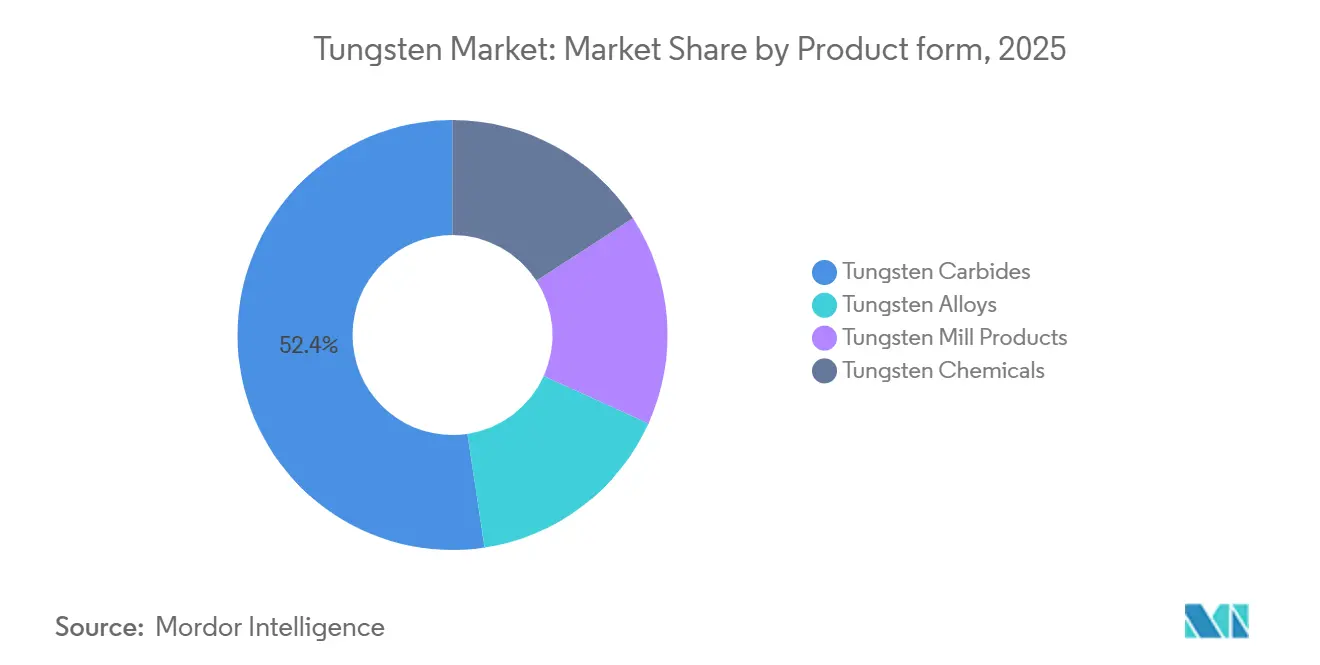

- Par forme de produit, le carbure de tungstène représentait 52,38 % de la taille du marché du tungstène en 2025 ; les produits chimiques à base de tungstène devraient se développer à un TCAC de 5,48 % entre 2026 et 2031.

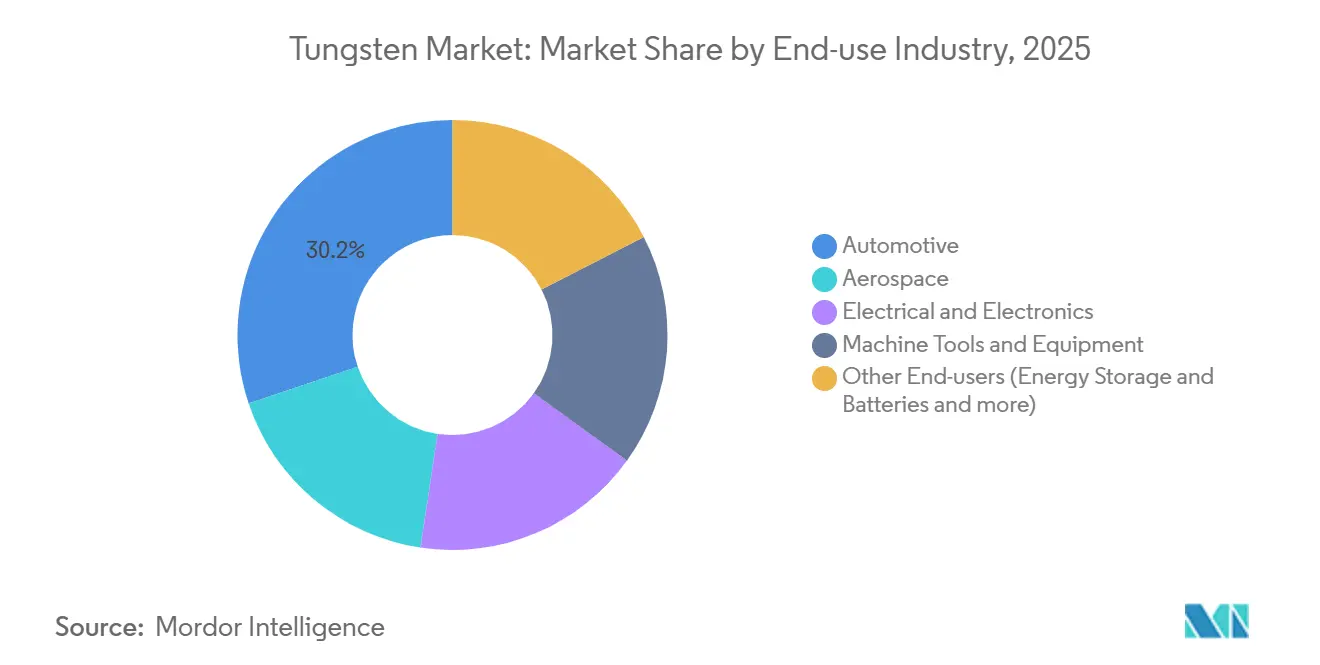

- Par utilisation finale, l'automobile représentait 30,16 % de la demande en 2025, tandis que les autres secteurs d'utilisation finale, qui comprennent les batteries et l'imagerie médicale, croissent à un TCAC de 5,29 % jusqu'en 2031.

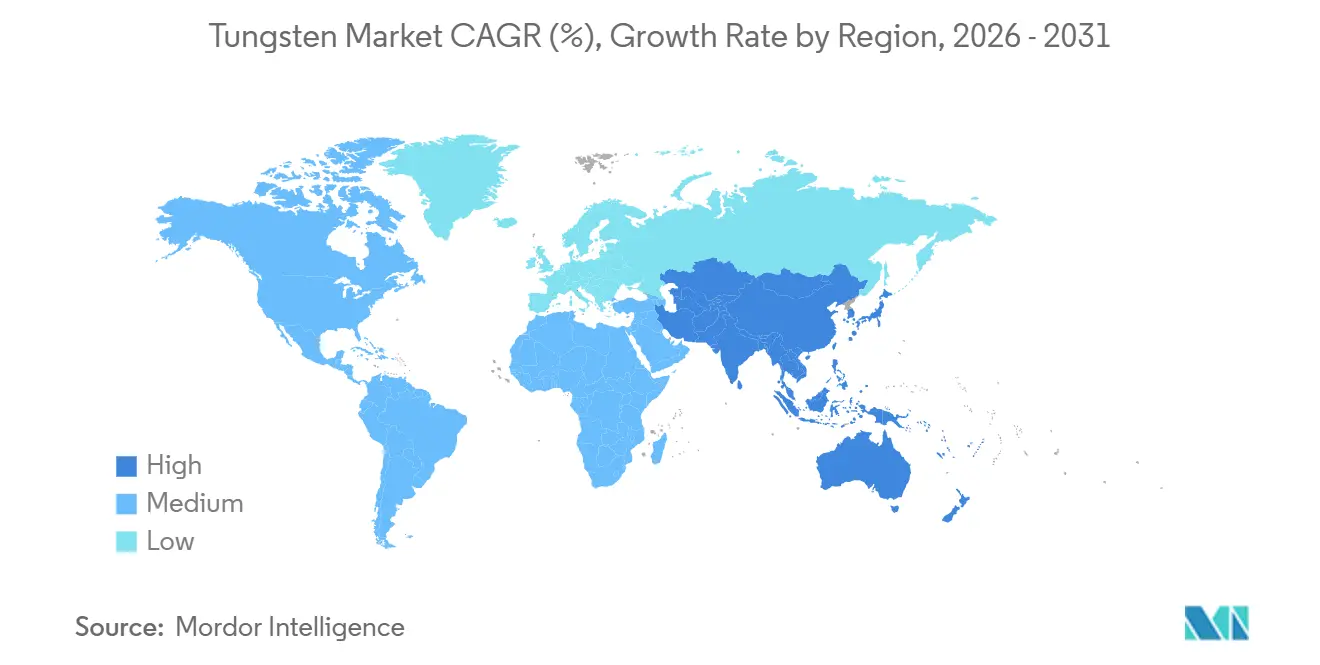

- Par géographie, l'Asie-Pacifique a capté 58,28 % du volume de 2025 et devrait croître à un TCAC de 5,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du tungstène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Outils de coupe en carbure cémenté dans l'automobile et l'aérospatiale | +1.2% | Mondial (Allemagne, Japon, États-Unis, Chine) | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique avec des interconnexions à haute densité | +0.9% | Taïwan, Corée du Sud, Japon, États-Unis | Long terme (≥ 4 ans) |

| Adoption par la défense de pénétrateurs à énergie cinétique | +0.6% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Batteries lithium-ion et à l'état solide utilisant le disulfure de tungstène | +0.8% | Chine, Corée du Sud, Japon, États-Unis | Long terme (≥ 4 ans) |

| Fabrication additive de pièces de blindage contre les rayonnements | +0.5% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'outils de coupe en carbure cémenté dans l'automobile et l'aérospatiale

Les plaquettes en carbure cémenté restent indispensables pour l'usinage des aciers trempés, du titane et des composites d'aluminium dans les composants de groupe motopropulseur et de cellule d'aéronef. La transition vers les véhicules électriques accroît les exigences de tolérance sur les boîtiers de batteries, incitant les équipementiers à spécifier des grades de carbure à grains ultrafins avec des liants en cobalt inférieurs à 6 % en masse pour minimiser les interférences magnétiques à proximité des cellules. Les grands donneurs d'ordre aérospatiaux adoptent des fraises en carbure revêtues de carbone de type diamant qui découpent les panneaux en fibre de carbone 25 % plus vite tout en prolongeant la durée de vie au-delà de 10 000 pièces par arête[1]Sandvik AB, "Rapport annuel 2024," home.sandvik. La norme ISO 513:2024 a reclassifié la nomenclature des grades, déclenchant un cycle de renouvellement des outillages qui maintient la demande de remplacement à un niveau élevé. Les équipementiers de rang 1 en Allemagne et au Japon consolident leurs achats auprès de producteurs intégrés qui co-conçoivent la géométrie et les revêtements, une dynamique qui soutient les prix premium.

La miniaturisation de l'électronique stimule les interconnexions à haute densité

Les fabricants de semi-conducteurs passent de l'aluminium au tungstène pour le remplissage des vias et la métallisation des contacts aux nœuds inférieurs à 3 nanomètres. Le procédé 18A d'Intel, entrant en production à haut volume fin 2025, consomme environ 15 g d'hexafluorure de tungstène par tranche de 300 mm. TSMC a étendu sa capacité de dépôt chimique en phase vapeur de tungstène de 40 % en 2024 pour soutenir sa montée en cadence à 2 nm. Samsung a déposé une douzaine de brevets sur les barrières WS₂ déposées par couche atomique, indiquant une adoption plus large des composés de tungstène bidimensionnels. Les besoins en conditionnement avancé — chiplets et empilement 3D — multiplient l'utilisation du tungstène par dispositif, faisant de l'électronique un pilier de croissance résilient pour le marché du tungstène.

Adoption par la défense de pénétrateurs à énergie cinétique

Les armées occidentales remplacent les munitions à uranium appauvri par des alliages lourds à base de tungstène offrant des densités de 17 à 18,5 g cm⁻³ sans les préoccupations radiologiques. Le contrat de 47 millions USD de l'armée américaine avec Allegheny Technologies en 2024 sécurise l'approvisionnement en billettes jusqu'en 2027[2]Département américain de la Défense, "Attributions de contrats août 2024," defense.gov. Le DRDO indien a validé des pénétrateurs de fabrication nationale affichant des performances dans un écart de 5 % par rapport aux analogues à l'uranium à des vitesses d'impact de 1 700 m s⁻¹. Les programmes de réapprovisionnement en munitions de l'OTAN font avancer la demande et resserrent la disponibilité au comptant, allongeant les délais commerciaux de 8 à 14 semaines.

Batteries lithium-ion et à l'état solide utilisant des anodes en disulfure de tungstène

Nature Energy a rapporté que l'ajout de 5 % en masse de nanofeuilles de WS₂ a triplé la durée de vie en cycles des ions lithium à 1 500 cycles à 1C. QuantumScape évalue des revêtements d'oxyde de tungstène pour réduire la résistance d'interface dans des prototypes à l'état solide prévus pour des essais pilotes en 2026. La série de brevets déposés par CATL en 2025 sur la synthèse de WS₂ de haute pureté souligne l'intention commerciale pour ses cellules Qilin. Ces applications dans les batteries constituent le segment de forme de produit à la croissance la plus rapide — les produits chimiques à base de tungstène — au sein du marché du tungstène au sens large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement centré sur la Chine et quotas d'exportation | -0.8% | Mondial (aigu en Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Risques sanitaires liés à l'exposition aux poussières de carbure de tungstène | -0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Substitution par des céramiques avancées et des cermets | -0.6% | Mondial (niche des outils de coupe) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement centré sur la Chine et quotas d'exportation

La réglementation chinoise de 2024 sur les licences d'exportation pour les poudres, carbures et alliages de tungstène a amplifié l'incertitude pour les acheteurs occidentaux. Les prix au comptant du paratungstate d'ammonium ont augmenté de 22 % en deux mois avant de se stabiliser, les consommateurs européens puisant dans leurs stocks et les fonderies vietnamiennes augmentant leur production secondaire. L'US Geological Survey a identifié le tungstène comme présentant un risque élevé depuis l'arrêt de l'exploitation minière nationale en 2015, et le stock de défense nationale ne détient que 15 % du niveau autorisé. L'approvisionnement alternatif en provenance du Rwanda et de la Corée du Sud couvrira moins de 8 % de la demande européenne d'ici 2028, laissant l'exposition à un niveau élevé.

Risques sanitaires liés à l'exposition aux poussières de carbure de tungstène

L'Agence européenne des produits chimiques a ajouté le carbure de tungstène avec cobalt à sa liste d'autorisation REACH en 2024, exigeant des permis d'ici 2027. L'OSHA a proposé une limite d'exposition américaine dix fois plus stricte en 2025, obligeant les petits ateliers à dépenser entre 50 000 et 200 000 USD pour des mises à niveau de ventilation et de surveillance. Certaines entreprises se tournent vers des carbures à liants nickel ou fer, mais la résistance à la rupture inférieure de 10 à 15 % limite leur utilisation en coupe interrompue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du fil ancrée dans les applications d'électroérosion et de fours

Le fil a capté 39,75 % de la part de marché du tungstène en 2025, une avance qu'il conserve jusqu'en 2031, car les ateliers d'électroérosion et les constructeurs de fours s'appuient sur sa résistance unique à haute température. Le fil de filament standard se réduit avec l'adoption des LED, mais les grades étirés de précision pour l'électroérosion et les fils-guides progressent de 6 % par an. Le fil dopé à l'oxyde de lanthane de Plansee en 2025 élève la température de recristallisation à 1 800 °C, réduisant les rebuts de 12 % pour les fabricants d'outillages et de matrices. Les tubes sont le produit à la croissance la plus rapide, affichant un TCAC de 5,10 % à mesure que les programmes de véhicules hypersoniques et les fabricants d'IRM ont besoin de thermocouples tungstène-rhénium à paroi mince. Seules quatre entreprises disposent de capacités de martelage rotatif pour des parois inférieures à 0,5 mm, créant un fossé technologique.

Une part plus faible appartient aux feuilles et aux rubans. Les feuilles jusqu'à 0,025 mm blindent les sources de rayons X et l'électronique spatiale, tandis que les rubans servent de bateaux d'évaporation dans le dépôt en couche mince. La demande est de niche mais stable, car peu de substituts égalent le point de fusion de 3 422 °C du tungstène. Collectivement, ces tendances ancrent des avantages durables pour les fabricants spécialisés même si les usages historiques dans l'éclairage reculent, aidant le marché du tungstène à maintenir un profil de croissance équilibré.

Par forme de produit : suprématie du carbure remise en question par la croissance des précurseurs chimiques

Le carbure de tungstène représentait 52,38 % de la taille du marché du tungstène en 2025, mais sa croissance est plus lente que celle du marché global. L'innovation maintient des marges saines. Les plaquettes Beyond Blast de Kennametal avec des grains inférieurs à 0,4 µm se négocient avec une prime de 25 %. Les produits chimiques à base de tungstène constituent le segment en rupture, progressant à un TCAC de 5,48 % à mesure que les fonderies de semi-conducteurs ajoutent des grilles en tungstène à faible résistivité et que les entreprises de batteries développent les additifs WS₂. Applied Materials a enregistré une hausse de 35 % des commandes d'équipements de dépôt chimique en phase vapeur de tungstène en 2024, validant la tendance haussière.

Les alliages et les produits de laminage servent la défense, l'aérospatiale et les projets pilotes d'énergie de fusion. Les composites tungstène-cuivre contenant 10 à 20 % de cuivre atteignent une conductivité thermique de 180 W m⁻¹ K⁻¹, permettant des barres omnibus pour véhicules électriques 8 à 12 % plus légères. La demande de produits de laminage fluctue avec les investissements dans les fours et la fusion, mais affiche une dérive haussière régulière à mesure que l'Inde et l'Asie du Sud-Est développent leurs capacités de traitement thermique. Ensemble, ces dynamiques confirment que la diversification au-delà du carbure est au cœur de l'expansion durable du marché du tungstène.

Par secteur d'utilisation finale : l'automobile reste en tête tandis que les batteries et la santé accélèrent

Les applications automobiles représentaient 30,16 % de la part de marché du tungstène en 2025, les outillages en carbure cémenté restant indispensables pour l'usinage des composants de groupe motopropulseur et de carrosserie en blanc. La transition vers les véhicules électriques n'érode pas les volumes, car l'usinage de précision des boîtiers en aluminium à haute résistance et des exosquelettes en acier inoxydable augmente la consommation de plaquettes ; Tesla a révélé que chaque pack de batteries du Cybertruck utilise 40 % de plaquettes en carbure de plus qu'un pack de Model 3 en raison d'alliages plus durs. L'usinage pour moteurs à combustion interne recule en Europe et en Amérique du Nord, mais reste dynamique en Inde et en Asie du Sud-Est, où les véhicules à moteur thermique dominent encore la production de voitures neuves. La demande aérospatiale, bien que plus faible, augmente parallèlement aux 1 050 avions à fuselage étroit livrés par Boeing et Airbus en 2024, chacun nécessitant environ 18 kg de tungstène pour les outils de coupe, les plaquettes de pales de turbine et les bagues de train d'atterrissage.

La catégorie autre, englobant les batteries, l'imagerie médicale et l'oncologie, a enregistré la croissance la plus rapide à un TCAC de 5,29 % et élargit régulièrement sa part de la taille globale du marché du tungstène. Les fabricants de batteries lithium-ion et à l'état solide intègrent désormais des nanofeuilles de disulfure de tungstène et des revêtements d'oxyde de tungstène dans les électrodes et les séparateurs ; la cellule Qilin de CATL a adopté des intercouches WS₂ qui ont augmenté la densité d'énergie de 13 % à 255 Wh kg⁻¹ en 2024. Les hôpitaux modernisent leurs équipements avec des cibles de rayons X en tungstène-rhénium qui durent 30 % plus longtemps que les pièces en tungstène pur, réduisant les temps d'arrêt et les coûts de maintenance pour les services de radiologie. Les centres d'oncologie adoptent également des collimateurs en tungstène imprimés en 3D pour la radiothérapie par modulation d'intensité, réduisant les délais de 12 semaines à 3 semaines et renforçant la demande à long terme de poudres de grade additif.

Analyse géographique

L'Asie-Pacifique contrôlait 58,28 % du volume de 2025 et est sur une trajectoire de TCAC de 5,02 % jusqu'en 2031. La Chine intègre 75 % du raffinage des carbures et 90 % du raffinage du paratungstate d'ammonium, fixant les prix des exportations 25 à 35 % en dessous des niveaux occidentaux même après les droits de douane. L'Inde a classé le tungstène comme minéral critique en 2024 et a accéléré le projet Degana, visant 1 800 t par an d'ici 2028. Les commandes de machines-outils japonaises de 1,8 billion JPY en 2024 maintiennent la demande de carbure à grains ultrafins à un niveau élevé. Les fonderies de mémoire sud-coréennes stimulent la consommation de dépôt chimique en phase vapeur de tungstène à mesure que SK Hynix et Samsung développent leurs couches de mémoire NAND 3D.

L'absence de production minière nationale en Amérique du Nord maintient l'exposition à un niveau élevé, mais une allocation de 200 millions USD au titre de la loi sur la production de défense en 2024 vise à amorcer des capacités de raffinage et de recyclage. Almonty Canada alimentera les fabricants d'outillages nord-américains lorsque Sangdong démarrera en 2027. Le boom des investissements directs étrangers automobiles de 5,2 milliards USD au Mexique en 2024 accroît les besoins en outils en carbure pour les lignes d'usinage délocalisées.

En Europe, les producteurs allemands font face à des importations de carbure chinois dont le prix est inférieur de 30 % même après un droit antidumping de 6,5 %. La loi sur les matières premières critiques de 2024 impose 15 % de tungstène recyclé d'ici 2030, incitant Umicore à investir 45 millions EUR dans la modernisation de son site de Hoboken pour traiter 3 000 t par an de ferraille. Le concentré russe reste principalement domestique en raison des sanctions, tandis que le nouveau concentrateur du Rwanda alimente les fonderies européennes. En dehors des trois grandes régions, l'Amérique latine, l'Afrique et le Moyen-Orient ont fourni conjointement environ 8 % du volume mondial, la Bolivie et le Rwanda étant des contributeurs notables.

Paysage concurrentiel

Le marché du tungstène est modérément concentré. Les leaders chinois intègrent les lignes allant de la mine aux outils en carbure, leur permettant d'offrir des contrats groupés ; Xiamen Tungsten Co., Ltd. consomme en interne 68 % de sa production de carbure, réduisant l'exposition aux fluctuations au comptant. Les concurrents occidentaux prennent de l'avance sur les services d'ingénierie et les jumeaux numériques d'usinage — la plateforme NOVO de Kennametal prédit la durée de vie des plaquettes à 5 % près, réduisant les temps d'arrêt et justifiant des primes de 20 à 25 %. L'automatisation des procédés creuse l'écart entre les acteurs de premier plan, qui contrôlent l'uniformité de la densité à ±0,2 %, et les entreprises plus petites qui utilisent encore le frittage en mode discontinu. Cette divergence est susceptible de stimuler les acquisitions, les grands groupes intégrés cherchant des capacités de recyclage et des savoir-faire en alliages de niche.

Leaders du secteur du tungstène

Xiamen Tungsten Co., Ltd.

China Minmetals Non-Ferrous Metals Co.

China Molybdenum Co., Ltd.

H.C. Starck Tungsten GmbH

Global Tungsten & Powders Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Il a été rapporté que les États-Unis soutiennent l'offre privée de Cove Kaz Capital Group LLC pour les gisements de tungstène d'Upper Kairakty et de North Katpar au Kazakhstan, face à des concurrents chinois soutenus par l'État. Cette démarche souligne un pivot stratégique : les États-Unis visent à réduire leur dépendance à la domination de la Chine dans les chaînes d'approvisionnement allant de la mine à la poudre. De plus, les États-Unis ont fixé une échéance d'approvisionnement à 2027.

- Octobre 2025 : La première expédition de concentré de tungstène (WO₃) provenant de la mine Nyakabingo de Trinity Metals au Rwanda est arrivée à l'usine de Global Tungsten and Powders (GTP) à Towanda, aux États-Unis. GTP est le plus grand transformateur de tungstène aux États-Unis et fait partie du groupe autrichien Plansee SE, fabricant mondial de composants à base de tungstène utilisés dans les applications aérospatiales, de défense et industrielles.

Portée du rapport mondial sur le marché du tungstène

Le tungstène, souvent connu sous le nom de wolfram, est un élément chimique de symbole W et de numéro atomique 74. Le tungstène est un métal rare qui se trouve presque entièrement dans la nature sous forme de composés avec d'autres métaux.

Le marché du tungstène est segmenté par forme, produits, secteur d'utilisation finale et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud et Moyen-Orient et Afrique). Par forme, le marché est segmenté en feuilles, rubans, fils et tubes. Par produits, le marché est segmenté en carbures, alliages de tungstène, produits de laminage de tungstène et produits chimiques à base de tungstène. Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale, machines-outils et équipements, électrique et électronique, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des agents de liaison pour béton dans 11 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Feuilles |

| Rubans |

| Fils |

| Tubes |

| Carbures de tungstène |

| Alliages de tungstène |

| Produits de laminage de tungstène |

| Produits chimiques à base de tungstène |

| Automobile |

| Aérospatiale |

| Électrique et électronique |

| Machines-outils et équipements |

| Autres utilisateurs finaux (stockage d'énergie et batteries, imagerie médicale et oncologie) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type de produit | Feuilles | |

| Rubans | ||

| Fils | ||

| Tubes | ||

| Par forme de produit | Carbures de tungstène | |

| Alliages de tungstène | ||

| Produits de laminage de tungstène | ||

| Produits chimiques à base de tungstène | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale | ||

| Électrique et électronique | ||

| Machines-outils et équipements | ||

| Autres utilisateurs finaux (stockage d'énergie et batteries, imagerie médicale et oncologie) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du tungstène ?

La taille du marché du tungstène a atteint 141,02 kilotonnes en 2026 et est prévue à 177 kilotonnes d'ici 2031.

Quel est le taux de croissance attendu de la demande de tungstène ?

La demande mondiale devrait se développer à un TCAC de 4,65 % entre 2026 et 2031.

Quel type de produit domine la consommation ?

Les produits en fil arrivent en tête avec une part de 39,75 % en 2025, principalement en raison des usages dans l'électroérosion et les fours.

Pourquoi les produits chimiques à base de tungstène croissent-ils plus vite que le carbure ?

Les interconnexions de semi-conducteurs et les additifs pour batteries nécessitent des produits chimiques de haute pureté, entraînant un TCAC de 5,48 % pour le segment.

Quelle région domine l'offre et la demande ?

L'Asie-Pacifique détient 58,28 % du volume mondial en 2025, la Chine intégrant la majeure partie des capacités minières et de carbure.

Dernière mise à jour de la page le: