Taille et part du marché du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

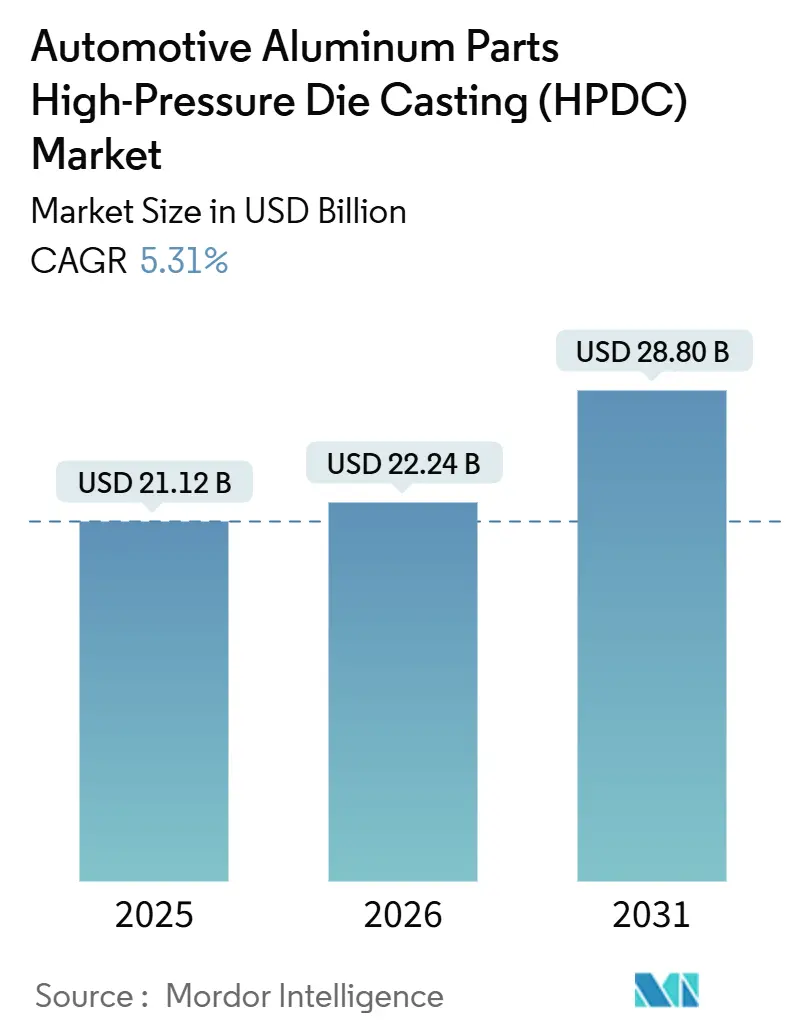

| Taille du Marché (2026) | 22.24 Milliards de dollars |

| Taille du Marché (2031) | 28.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium par Mordor Intelligence

La taille du marché du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium devrait passer de 21,12 milliards USD en 2025 à 22,24 milliards USD en 2026, pour atteindre 28,80 milliards USD d'ici 2031, progressant à un CAGR de 5,31 %. Cette perspective reflète le durcissement des réglementations mondiales sur la consommation de carburant, une forte croissance de la production de véhicules électriques (VE) et la diffusion rapide des presses de gigacoulée qui transforment des dizaines d'emboutissages en acier soudés en composants uniques en aluminium. Les équipementiers perçoivent des avantages immédiats en termes de coûts et de poids, tandis que la disponibilité du métal recyclé atténue les risques liés à la chaîne d'approvisionnement et améliore les indicateurs de durabilité. La substitution des matériaux s'aligne également sur les objectifs de politique industrielle nationale qui encouragent la fusion locale et la relocalisation des composants légers. Ces forces convergentes maintiennent le marché du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium sur une trajectoire de croissance pluriannuelle, même si la demande liée aux groupes motopropulseurs traditionnels se stabilise.

Principaux enseignements du rapport

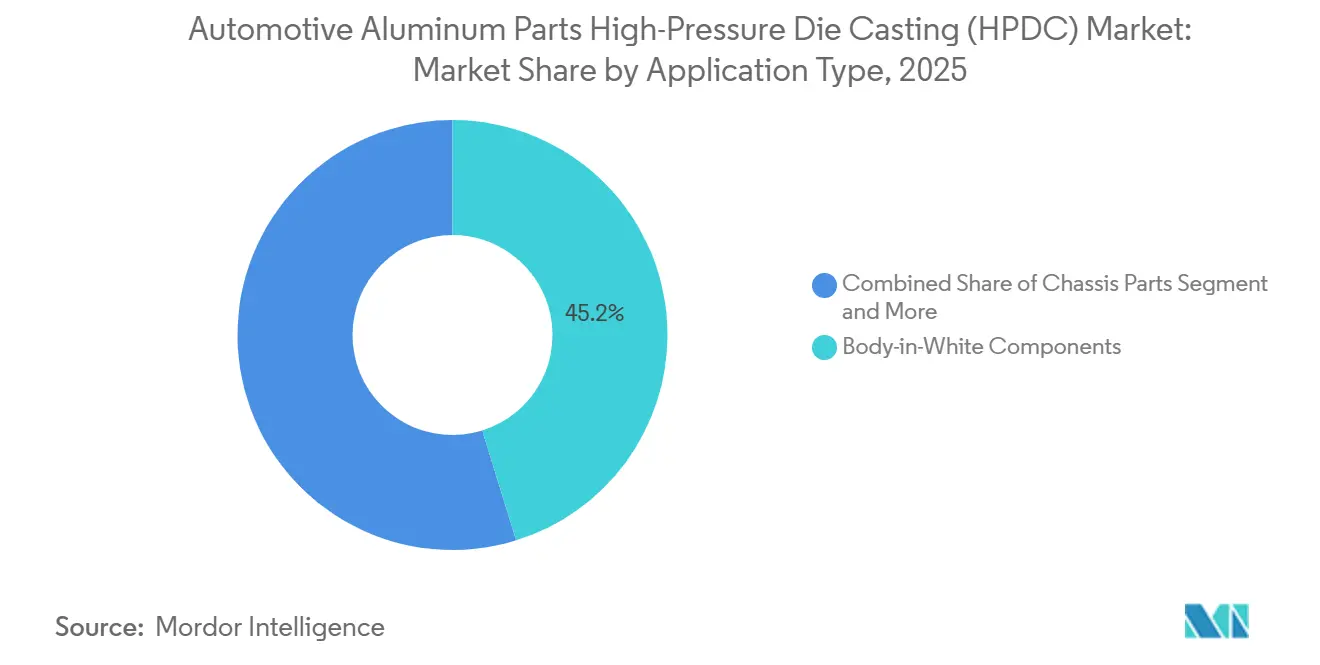

- Par type d'application, les composants de carrosserie en blanc ont capté 45,18 % de la part de marché du HPDC de pièces automobiles en aluminium en 2025 et afficheront le CAGR le plus rapide de 6,12 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 75,03 % de la part des revenus en 2025 ; les véhicules utilitaires légers devraient croître à un CAGR de 7,62 % jusqu'en 2031.

- Par processus de fabrication, le moulage sous pression représentait 78,13 % de la taille du marché du HPDC de pièces automobiles en aluminium en 2025 et est en passe d'atteindre un CAGR de 6,54 % jusqu'en 2031.

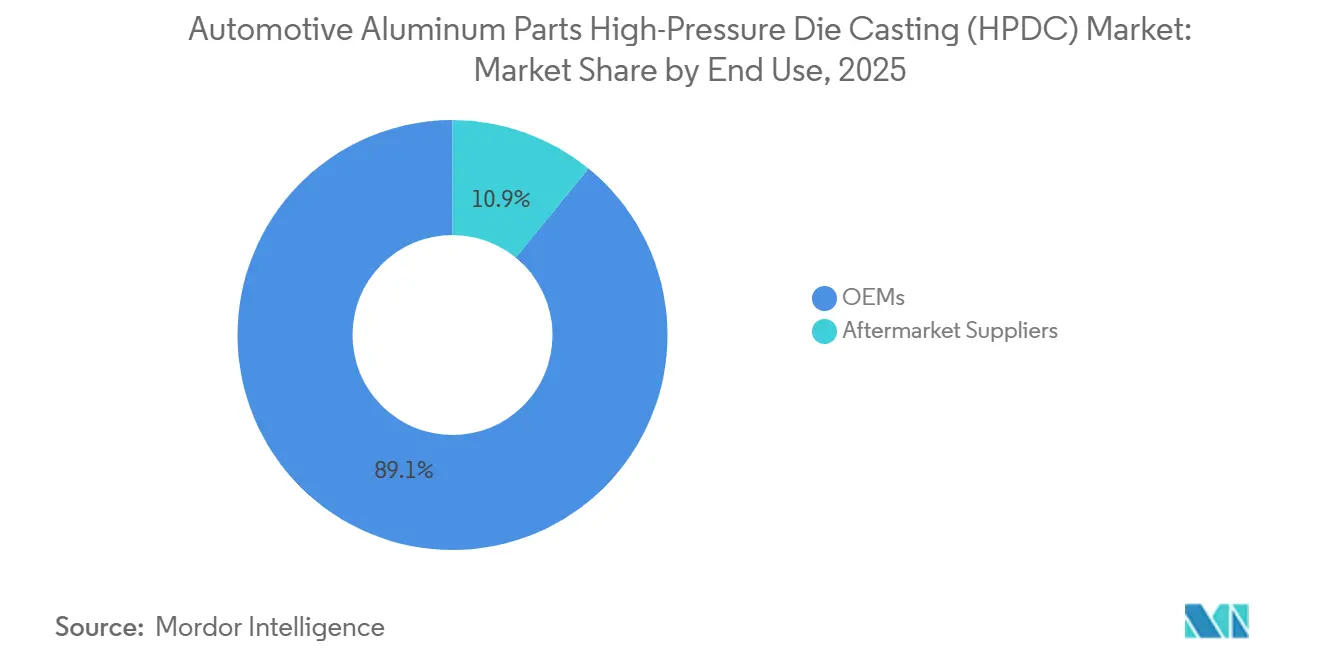

- Par utilisation finale, les canaux équipementiers représentaient 89,12 % des ventes de 2025 et continueront de se développer à un CAGR de 5,95 % jusqu'en 2031.

- Par matériau de coulée, les alliages primaires représentaient 65,25 % en 2025, mais les alliages recyclés s'accéléreront à un CAGR de 8,13 % jusqu'en 2031.

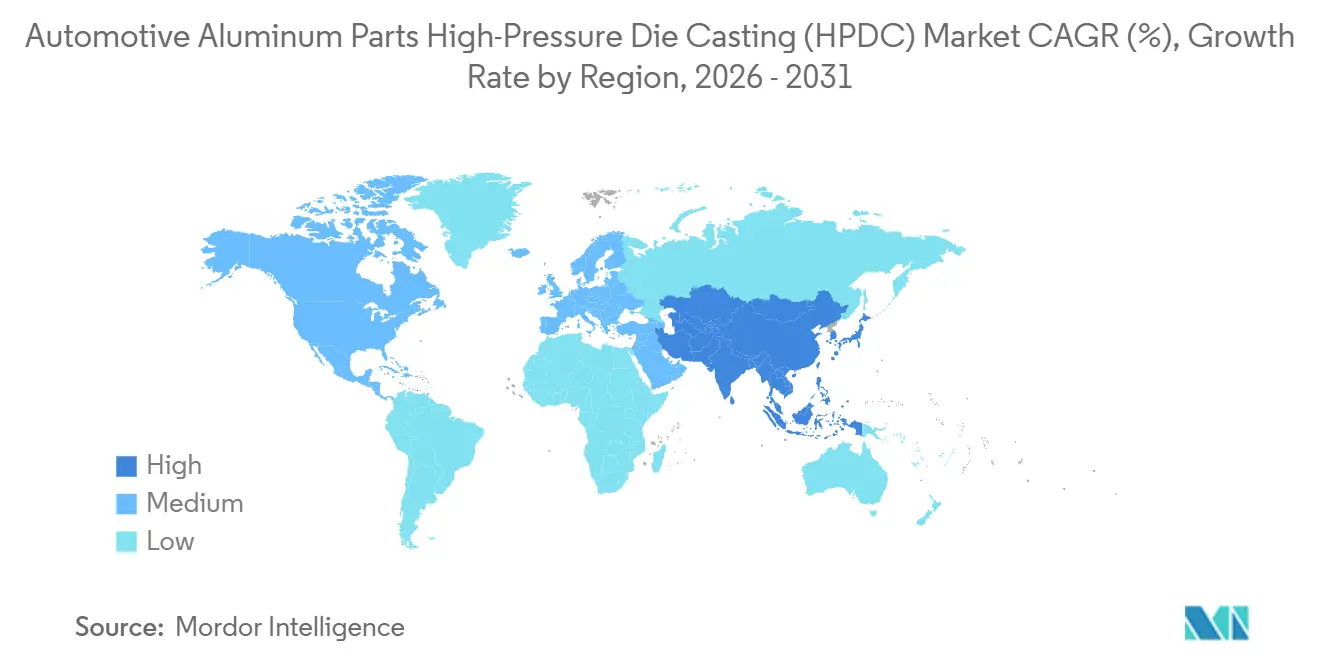

- Par géographie, l'Asie-Pacifique était en tête avec une part de 57,04 % en 2025 et devrait afficher le CAGR le plus élevé de 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement et réglementations sur les émissions | +1.8% | Mondial, gains précoces dans l'UE, la Chine et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande en boîtiers de batteries pour VE | +1.5% | Mondial, diffusion de la Chine vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Les presses de gigacoulée permettent de grandes pièces moulées | +1.2% | Cœur Asie-Pacifique, diffusion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Impulsion de l'économie circulaire pour l'aluminium recyclé | +0.8% | UE et Amérique du Nord en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| HPDC assisté par le vide | +0.7% | Mondial, adoption précoce en Allemagne, au Japon | Moyen terme (2 à 4 ans) |

| Le rhéo-HPDC ouvre des opportunités | +0.5% | Cœur Asie-Pacifique, diffusion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement des équipementiers et réglementations sur les émissions

Les règles de consommation moyenne de carburant des entreprises visant 50,4 mpg aux États-Unis d'ici 2031 et le plafond de flotte de l'Union européenne de 95 EUR (~109 USD) par gramme de CO₂/km pénalisent les émissions excessives, contraignant les constructeurs automobiles à substituer l'acier par de l'aluminium, ce qui réduit la masse par pièce de manière significative [1]« Normes de consommation moyenne de carburant des entreprises », Département américain des Transports, nhtsa.gov. General Motors prévoit d'augmenter la teneur moyenne en aluminium, soulignant un changement stratégique à long terme. Le moulage sous pression à haute pression (HPDC) permet des géométries complexes, permettant aux plateaux de batteries et aux traverses d'émerger en pièces uniques qui éliminent plus de 60 soudures. Les responsables des achats des équipementiers acceptent la prime de matériau de l'aluminium car les économies de poids permettent d'éviter les amendes carbone et de réduire la taille des batteries de traction. À mesure que les réglementations se durcissent à l'échelle mondiale, le marché du HPDC de pièces automobiles en aluminium bénéficie d'une demande récurrente de chaque nouvelle plateforme de véhicule.

Forte demande en boîtiers de batteries pour VE et en entraînements électriques

Les ventes de VE ont dépassé 20 millions d'unités en 2025 et sont en voie d'une croissance significative d'ici 2031, intensifiant le besoin d'enceintes en aluminium thermiquement conductrices qui protègent les cellules et dissipent la chaleur [2]« Perspectives mondiales des VE 2025 », Agence internationale de l'énergie, iea.org. Tesla intègre les cellules 4680 directement dans de grandes pièces moulées structurelles, réduisant la masse du véhicule tout en améliorant la rigidité en torsion. Des leaders chinois tels que BYD reproduisent le concept, en spécifiant des tolérances d'usinage de 0,1 mm pour assurer la planéité cellule-à-pack. Les boîtiers de stator d'entraînement électrique s'appuient sur des variantes A380 riches en silicium qui offrent une conductivité thermique plus élevée, illustrant comment le développement des alliages et l'innovation en matière de coulée progressent de concert. Chacun de ces développements élargit le marché adressable pour les pièces automobiles en aluminium HPDC.

Les presses de gigacoulée permettent de grandes pièces moulées structurelles

Les presses à haute tonnage supérieures à 6 000 tonnes permettent aux modules de soubassement arrière ou de cadre latéral d'émerger en une seule frappe, éliminant un nombre significatif d'emboutissages par véhicule tout en atteignant une résistance à la traction notable. Les lignes de 8 000 tonnes de Tesla à Fremont réduisent le coût unitaire par rapport aux sous-ensembles soudés, prouvant la viabilité économique de la gigacoulée [3]« Présentation de la Journée Batterie », Tesla, tesla.com. Des fournisseurs asiatiques tels que Guangdong Hongtu déploient une technologie identique pour servir les équipementiers nationaux, tirant parti d'une automatisation à faible main-d'œuvre qui assure des avantages de coûts par rapport aux lignes traditionnelles. L'injection assistée par le vide réduit encore davantage la porosité, ouvrant des applications structurelles autrefois réservées aux nuances corroyées. Cette avancée manufacturière alimente des gains de parts réguliers pour le marché du HPDC de pièces automobiles en aluminium.

Impulsion de l'économie circulaire pour l'aluminium recyclé

La Commission européenne a proposé des objectifs de teneur obligatoire en aluminium recyclé pour les véhicules. BMW entend dépasser cette règle, visant 50 % de contenu recyclé dans les pièces moulées structurelles. Le recyclage permet d'économiser une énergie significative incorporée dans le métal primaire, équivalant à des tonnes notables de CO₂ par tonne évitée, un indicateur qui séduit les tableaux de bord ESG des équipementiers. Les nouveaux équipements de tri spectroscopique réduisent la contamination par le fer, améliorant l'intégrité mécanique des alliages secondaires et poussant le métal recyclé vers des rôles de carrosserie en blanc. La dynamique politique soutenue garantit que les matières premières recyclées deviennent un pilier durable du secteur du HPDC de pièces automobiles en aluminium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et de l'énergie | −0.9% | Mondial, aigu dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Alternatives en acier à haute résistance | −0.6% | Amérique du Nord et UE en priorité, expansion mondiale | Moyen terme (2 à 4 ans) |

| Complexité des réparations après collision des modules gigacoulés | −0.4% | Mondial, impact précoce sur les marchés à forte densité Tesla | Moyen terme (2 à 4 ans) |

| Risques de corrosion dans les alliages recyclés | −0.3% | UE et Amérique du Nord en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et de l'énergie

Les prix au comptant du LME ont fluctué en 2025, comprimant les marges sur les contrats d'approvisionnement à prix fixe sur six mois. L'énergie représente une part significative des coûts de l'aluminium primaire, de sorte que la flambée des prix du gaz naturel européen après les perturbations géopolitiques a mis les fonderies sous pression, réduisant l'offre régionale. Les mouleurs sous pression consomment plus d'électricité par kilogramme que les emboutisseurs d'acier, les exposant à des chocs tarifaires qui effacent des marges EBIT notables. La couverture ne limite qu'une exposition restreinte, les courbes à terme ne s'étendant que sur 18 mois, contraignant de nombreux équipementiers de rang 1 à incorporer des clauses d'escalade des prix. Une telle volatilité tempère les perspectives de croissance à court terme du marché du HPDC de pièces automobiles en aluminium.

Alternatives structurelles en acier à très haute résistance

Les nuances d'acier à très haute résistance (AHSS) de troisième génération dépassent 1 500 MPa de résistance à la traction à parité de coût avec les aciers traditionnels, offrant des économies de poids qui empiètent sur l'avantage de l'aluminium tout en égalant l'absorption d'énergie lors des chocs. Des constructeurs comme Ford utilisent de l'acier au bore formé à chaud dans les montants A pour maintenir la rigidité sans les traitements d'isolation galvanique requis pour les assemblages multi-matériaux [4]« Applications de l'acier à très haute résistance », Institut américain du fer et de l'acier, steel.org. Les presses d'emboutissage de classe A sont déjà en place dans la plupart des usines, épargnant aux équipementiers des investissements à huit chiffres dans des presses de coulée. Bien que l'aluminium l'emporte encore dans les VE sensibles à l'autonomie, l'AHSS est compétitif dans les segments d'entrée de gamme, ralentissant l'expansion totale du marché adressable pour le marché du HPDC de pièces automobiles en aluminium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : les composants de carrosserie en blanc ancrent l'intégration structurelle

Les pièces de carrosserie en blanc représentaient 45,18 % de la demande de 2025, la plus grande part du marché du HPDC de pièces automobiles en aluminium. La gigacoulée réduit les lignes d'assemblage de 171 pièces en acier à forte intensité de soudure à deux structures monolithiques, améliorant la rigidité en torsion et réduisant le temps de cycle. Sur l'horizon de prévision, ce segment se développera à un CAGR de 6,12 %, alors que Mercedes-Benz et Toyota rejoignent Tesla dans l'annonce de programmes de coulée structurelle. Les modules de châssis captent une part modeste, portés par les bras de suspension et les faux-châssis qui bénéficient du rapport rigidité/masse de l'aluminium.

Les boîtes de vitesses à rapport unique dans les camionnettes légères et les boîtes multi-rapports dans les VE commerciaux soutiennent la demande de boîtiers de transmission même si les moteurs à combustion interne déclinent. Les éléments structurels plus petits — supports moteur, traverses et boucliers thermiques — captent des gains progressifs compte tenu des avantages d'amortissement des vibrations de l'aluminium dans les modèles de luxe à faible NVH. Ces dynamiques renforcent collectivement le marché du HPDC de pièces automobiles en aluminium à moyen terme.

Par type de véhicule : les voitures particulières restent dominantes tandis que les segments commerciaux s'accélèrent

Les voitures particulières représentaient 75,03 % des expéditions de 2025, constituant la pierre angulaire du marché du HPDC de pièces automobiles en aluminium. Les volumes de production élevés et les changements rapides d'année-modèle maintiennent une utilisation élevée des outillages, encourageant une automatisation accrue de la coulée. Pendant ce temps, les véhicules utilitaires légers affichent le CAGR le plus rapide de 7,62 % alors que les plateformes de commerce électronique demandent des fourgonnettes de livraison urbaine équipées d'une armure de batterie en aluminium substantielle.

Les camions de tonnage moyen et lourd évaluent le retour sur investissement de l'aluminium par rapport aux limites de charge utile ; les gestionnaires de flotte acceptent un coût initial plus élevé si cela permet de transporter une palette de fret supplémentaire. La divergence régionale persiste : les transporteurs européens adoptent l'aluminium pour satisfaire aux taxes carbone, tandis que certaines flottes asiatiques privilégient encore l'acier à faible coût. Néanmoins, les mandats d'électrification feront progressivement basculer les achats vers des matériaux légers, améliorant les perspectives à long terme du marché du HPDC de pièces automobiles en aluminium.

Par processus de fabrication : le moulage sous pression domine, mais l'innovation redistribue les parts

Le moulage sous pression a généré 78,13 % des revenus de 2025, soulignant sa centralité dans la taille du marché du HPDC de pièces automobiles en aluminium. Le segment est également en passe de maintenir sa dynamique de croissance avec un CAGR de 6,54 % jusqu'en 2031. Les améliorations continues — assistance par le vide, radiographie en temps réel, injection servo-hydraulique — élèvent la densité et réduisent le temps de cycle. Les concepteurs s'appuient de plus en plus sur des logiciels d'optimisation topologique qui minimisent l'épaisseur de paroi sans compromettre les normes de résistance aux chocs.

Les étapes de traitement de surface telles que le traitement thermique T6 ou l'anodisation détiennent une part nominale, reflétant les préoccupations de durabilité dans les applications VE soumises à de larges variations thermiques. L'adoption du fil numérique relie les fichiers de conception aux paramètres de presse, réduisant les cycles de prototypage de semaines à jours. Bien que le rhéo-HPDC reste de niche, sa capacité à couler des alliages équivalents aux nuances corroyées le positionne comme le prochain point d'inflexion pour le marché du HPDC de pièces automobiles en aluminium.

Par utilisation finale : les équipementiers dominent tandis que le marché de la rechange élargit ses niches

Les contrats équipementiers représentaient 89,12 % des ventes de 2025, reflétant les achats consolidés auprès d'un petit nombre de constructeurs automobiles mondiaux. Les accords d'approvisionnement pluriannuels offrent une certitude de volume qui justifie des installations significatives de cellules de gigacoulée, soutenues par la trajectoire de croissance du segment à un CAGR de 5,95 %. À mesure que les flottes de VE arrivent à maturité, les fournisseurs de pièces de rechange progresseront à un CAGR notable, répondant aux réparations après collision où les pièces moulées en une seule pièce doivent être remplacées en totalité.

Les distributeurs de pièces indépendants en Amérique du Nord et en Europe constituent déjà des stocks pour les soubassements arrière du Model Y, signalant de nouvelles lignes de revenus. Les règles de qualité strictes IATF 16949 réduisent le nombre de fournisseurs éligibles, maintenant la concentration du marché de la rechange plus élevée que dans les emboutissages en acier traditionnels. Des caractéristiques robustes de barrières à l'entrée maintiennent donc la discipline des marges au sein du secteur du HPDC de pièces automobiles en aluminium.

Par matériau de coulée : les alliages primaires sont en tête mais le contenu recyclé s'accélère

L'aluminium primaire représentait 65,25 % du volume de 2025, soutenu par les nuances A380 et A383 qui équilibrent la fluidité et la résistance à la corrosion. Les assemblages critiques pour la garantie — longerons avant, boîtes à déformation, faux-châssis — continuent de spécifier le métal primaire pour garantir la cohérence mécanique. Les matières premières recyclées bénéficient d'un vent arrière de CAGR de 8,13 %, portées par les mandats politiques et les engagements ESG des équipementiers qui publient les pourcentages de contenu recyclé sur les étiquettes de fenêtre.

La spectroscopie de claquage induit par laser et le tri par transmission aux rayons X séparent les flux de ferraille à l'échelle industrielle, réduisant les tolérances de composition et permettant aux métaux secondaires d'entrer dans les nœuds semi-structurels. Avec un coût ajusté à l'énergie inférieur au métal primaire, les matières premières recyclées offrent des économies tangibles, en faisant une couverture stratégique contre les fluctuations des matières premières pour le marché du HPDC de pièces automobiles en aluminium.

Analyse géographique

L'Asie-Pacifique représentait 57,04 % du chiffre d'affaires de 2025, reflétant une intégration verticale profonde des mines de bauxite jusqu'à l'assemblage final des véhicules. Les constructeurs automobiles chinois sont à la pointe de l'adoption de la gigacoulée, tandis que les entreprises indiennes s'appuient sur les incitations liées à la production qui encouragent les investissements locaux dans le moulage sous pression. Les fournisseurs japonais et coréens co-développent des lignes de rhéo-HPDC et exportent la technologie dans toute la région. L'urbanisation, la demande de livraison du dernier kilomètre et le durcissement des règles d'émissions équivalentes à Euro 6 se combinent pour générer un CAGR de 7,02 %, renforçant le leadership de l'Asie-Pacifique sur le marché du HPDC de pièces automobiles en aluminium.

L'Amérique du Nord devrait afficher un CAGR notable jusqu'en 2031, les règles de contenu USMCA récompensant l'approvisionnement régional. L'expansion de Nemak au Michigan et la ligne de Linamar au Tennessee tirent parti de ce vent arrière politique, tandis que la gigafactory de Tesla au Texas démontre l'échelle nationale. Le financement fédéral des infrastructures achemine une capacité supplémentaire du réseau électrique vers les corridors de composants légers, réduisant les coûts d'électricité pour les ateliers de coulée à forte intensité énergétique. Ensemble, ces moteurs annoncent une croissance durable pour le marché du HPDC de pièces automobiles en aluminium dans les Amériques.

L'Europe a contribué de manière significative aux revenus de 2025, cimentée par les marques premium qui exigent une intégrité de coulée de premier ordre. Les directives sur l'économie circulaire imposent un contenu recyclé, incitant les fonderies à adopter la collecte de ferraille en circuit fermé. L'acier à très haute résistance reste un rival redoutable dans certains nœuds structurels, mais les plateformes électriques à batterie se tournent vers l'aluminium. La relocalisation des chaînes d'approvisionnement gagne également en faveur alors que les équipementiers réduisent leur exposition au risque géopolitique, canalisant de nouveaux investissements au sein du bloc et soutenant les perspectives du secteur du HPDC de pièces automobiles en aluminium.

Paysage concurrentiel

La concentration du marché est modérée, les plus grands fournisseurs détenant une part collective significative. Nemak, Rheinmetall et Linamar poursuivent l'intégration verticale — gérant en interne la conception des outillages, l'usinage et l'assemblage des modules — pour verrouiller les marges sur chaque kilogramme coulé. La gigacoulée à forte intensité de capital écarte les concurrents plus petits qui ne peuvent pas financer des presses de 6 000 tonnes, créant un fossé basé sur les équipements.

Les entrants chinois tirent parti de l'échelle et de l'automatisation pour remporter des contrats régionaux avec un avantage de coût, poussant les acteurs établis à accélérer l'adoption de l'Industrie 4.0. Les capteurs de maintenance prédictive réduisent les temps d'arrêt, et la traçabilité par fil numérique rassure les équipementiers sur la conformité qualité. Les dépôts de brevets actifs se concentrent sur l'infiltration sous vide et les conceptions de moules multi-injections qui réduisent les temps de cycle.

Les acquisitions stratégiques s'intensifient : deux spécialistes de la gigacoulée ont changé de mains en 2024, offrant aux acquéreurs une position immédiate dans les packs de batteries structurelles. Les certifications environnementales et qualité — ISO 14001 et IATF 16949 — restent des prérequis pour les comités d'approvisionnement, limitant davantage l'ensemble des challengers. Ces dynamiques préservent le pouvoir de fixation des prix au sein du marché du HPDC de pièces automobiles en aluminium tout en stimulant des améliorations continues des capacités.

Leaders du secteur du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium

Nemak, S.A.B. de C.V.

Ryobi Die Casting Inc.

Linamar Corporation

Endurance Technologies Limited

Rheinmetall AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Des chercheurs du Fraunhofer ILT à Aix-la-Chapelle, en Allemagne, et de MacLean-Fogg à Mundelein, dans l'Illinois, ont dévoilé une méthode évolutive pour la fabrication additive de composants en aluminium de grande taille. Soulignant son potentiel dans le domaine automobile, l'équipe a conçu un insert d'outil de moulage sous pression sophistiqué pour le boîtier de transmission d'une Toyota Yaris Hybrid.

- Février 2025 : Nio a présenté un alliage d'aluminium auto-durcissant optimisé pour le HPDC et l'a déployé sur les modules de carrosserie en blanc ET9 et Onvo L60, anticipant une adoption plus large de la coulée structurelle.

Portée du rapport mondial sur le marché du moulage sous pression à haute pression (HPDC) de pièces automobiles en aluminium

La portée comprend la segmentation par type d'application (composants de carrosserie en blanc, pièces de châssis, composants de transmission et autres pièces structurelles), type de véhicule (voitures particulières, véhicules utilitaires légers, et véhicules commerciaux moyens et lourds), processus de fabrication (ingénierie de conception, moulage sous pression, traitement de surface et assemblage), et utilisation finale (équipementiers et fournisseurs de pièces de rechange), et matériau de coulée (alliages d'aluminium primaires et alliages d'aluminium recyclés). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Composants de carrosserie en blanc |

| Pièces de châssis |

| Composants de transmission |

| Autres pièces structurelles |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Ingénierie de conception |

| Moulage sous pression |

| Traitement de surface |

| Assemblage |

| Équipementiers |

| Fournisseurs de pièces de rechange |

| Alliages d'aluminium primaires |

| Alliages d'aluminium recyclés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'application | Composants de carrosserie en blanc | |

| Pièces de châssis | ||

| Composants de transmission | ||

| Autres pièces structurelles | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par processus de fabrication | Ingénierie de conception | |

| Moulage sous pression | ||

| Traitement de surface | ||

| Assemblage | ||

| Par utilisation finale | Équipementiers | |

| Fournisseurs de pièces de rechange | ||

| Par matériau de coulée | Alliages d'aluminium primaires | |

| Alliages d'aluminium recyclés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du segment du HPDC de pièces automobiles en aluminium en 2025 et quel CAGR est attendu jusqu'en 2031 ?

Le segment est évalué à 21,12 milliards USD en 2025 et devrait se développer à un CAGR de 5,31 % pour atteindre 28,80 milliards USD d'ici 2031.

Quelle région géographique contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique contribue à 57,04 % des ventes de 2025 et devrait croître à un CAGR de 7,02 % jusqu'en 2031, la maintenant en tête.

Quelle est la principale application des pièces en aluminium moulées sous haute pression ?

Les composants de carrosserie en blanc détiennent une part de 45,18 %, portés par la gigacoulée qui consolide des dizaines d'emboutissages en un seul module structurel.

À quelle vitesse l'adoption de l'aluminium recyclé progresse-t-elle dans la coulée automobile ?

Les alliages recyclés devraient enregistrer un CAGR de 8,13 %, dépassant le métal primaire à mesure que les mandats d'économie circulaire se durcissent.

Quelle catégorie de véhicule ajoutera le plus rapidement du volume au cours des cinq prochaines années ?

Les véhicules utilitaires légers sont en voie d'atteindre un CAGR de 7,62 % jusqu'en 2031, alors que les flottes de commerce électronique s'électrifient et recherchent des pièces de châssis légères.

Dernière mise à jour de la page le: