Taille et Part du Marché de la Chaîne du Froid dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 137.27 Milliards de dollars |

| Taille du Marché (2031) | 223.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Chaîne du Froid dans le Secteur de la Santé par Mordor Intelligence

La taille du Marché de la Chaîne du Froid dans le Secteur de la Santé devrait s'étendre de 124,53 milliards USD en 2025 et 137,27 milliards USD en 2026 à 223,39 milliards USD d'ici 2031, enregistrant un CAGR de 10,23% entre 2026 et 2031.

La dynamique de la demande reflète un pivot régulier vers les biologiques sensibles à la température, étant donné que 43% des médicaments nouvellement approuvés ces dernières années nécessitaient une conservation au froid, ce qui élève les exigences en matière d'équipements validés, d'intégrité des données et de surveillance continue pour garantir la qualité des produits. Les grandes initiatives mondiales de vaccination et les campagnes de rattrapage renforcent des flux de volumes stables, tandis que l'extension de la couverture HPV dans les pays à faibles revenus ajoute des schémas de demande récurrents et distribués à travers les réseaux du dernier kilomètre. Les thérapies cellulaires et géniques élargissent le périmètre adressable du marché de la chaîne du froid dans le secteur de la santé, les cas d'usage cryogéniques et à ultra-basse température devenant courants dans les programmes commerciaux et en phase avancée. La visibilité en temps réel et l'aide à la décision activée par l'IoT sont désormais des attentes standard, remplaçant les contrôles de données rétrospectifs par une intervention active au niveau des couloirs, des actifs et des expéditions. Le contexte plus large de la logistique de la chaîne du froid dans les secteurs alimentaire et pharmaceutique s'élargit également, ce qui éclaire la planification des investissements à long terme pour les transporteurs, les prestataires logistiques tiers et les fournisseurs d'emballages.

Principaux Enseignements du Rapport

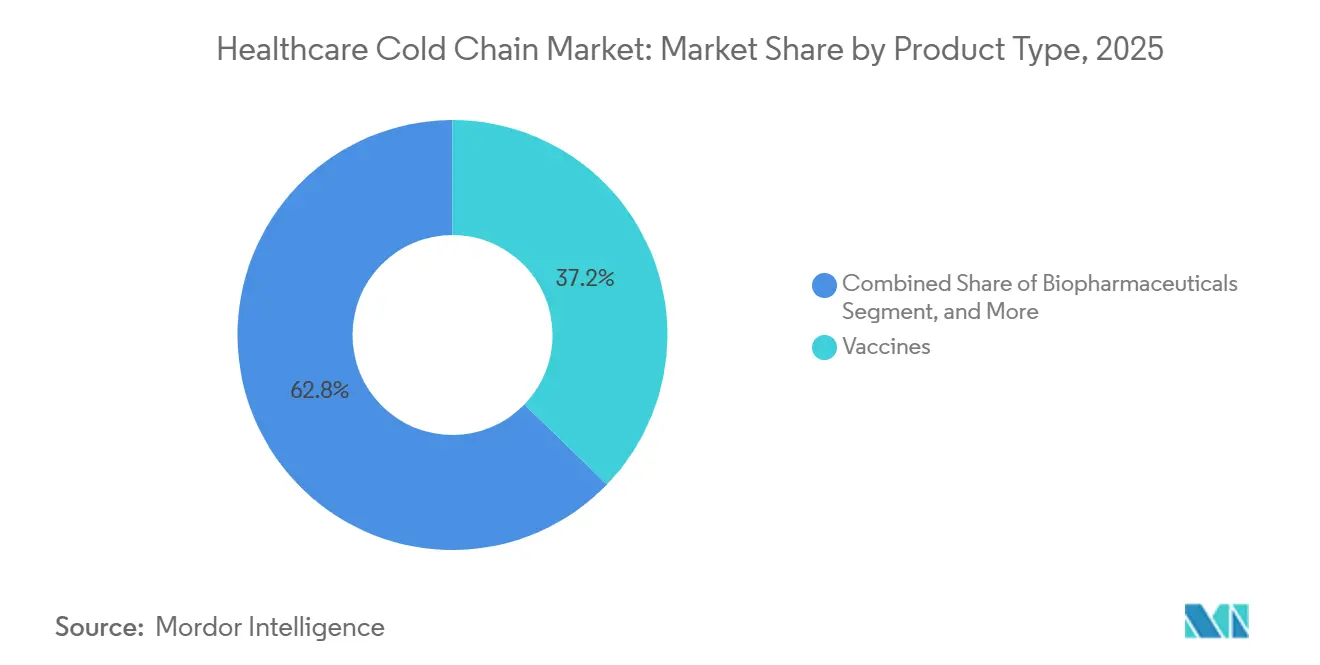

- Par type de produit, les vaccins ont dominé avec une part de revenus de 37,23% en 2025 ; les thérapies cellulaires et géniques devraient se développer à un CAGR de 10,80% jusqu'en 2031 sur le marché de la chaîne du froid dans le secteur de la santé.

- Par type de service, le transport détenait une part de 45,20% en 2025 ; les systèmes de surveillance et de suivi devraient croître à un CAGR de 11,50% jusqu'en 2031 sur le marché de la chaîne du froid dans le secteur de la santé.

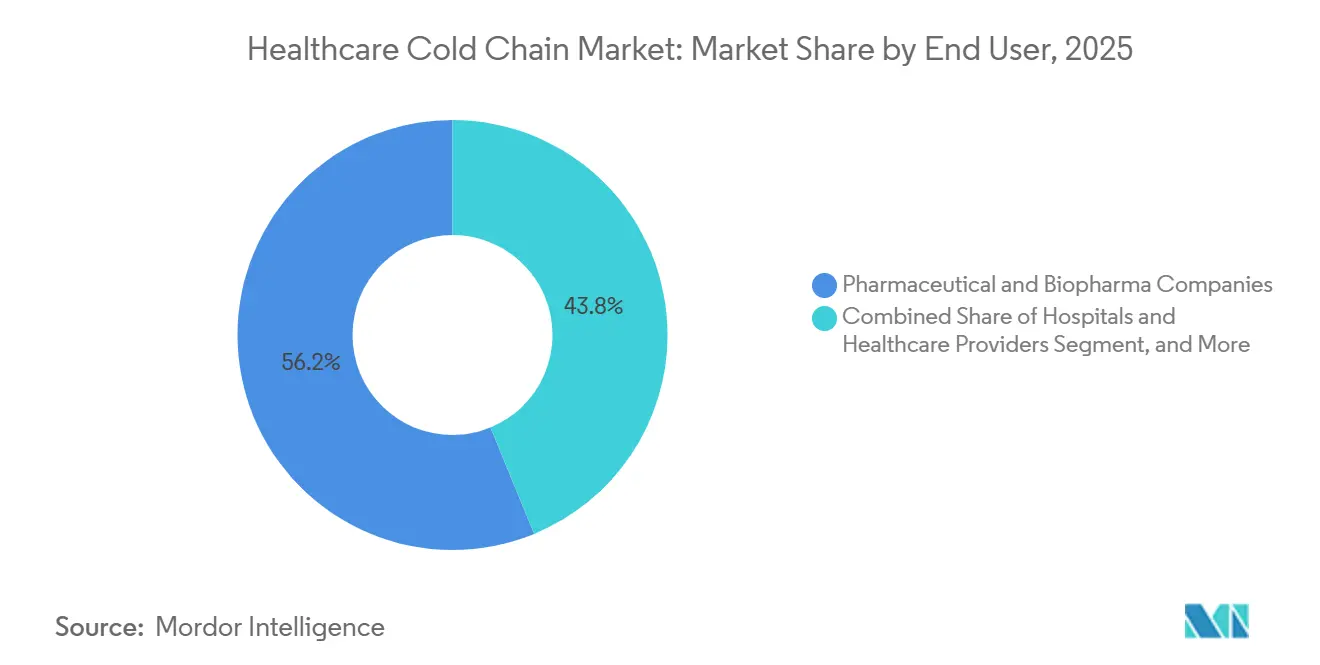

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques représentaient une part de 56,20% en 2025 ; les ORC et les organisations d'essais cliniques devraient se développer à un CAGR de 12,45% jusqu'en 2031.

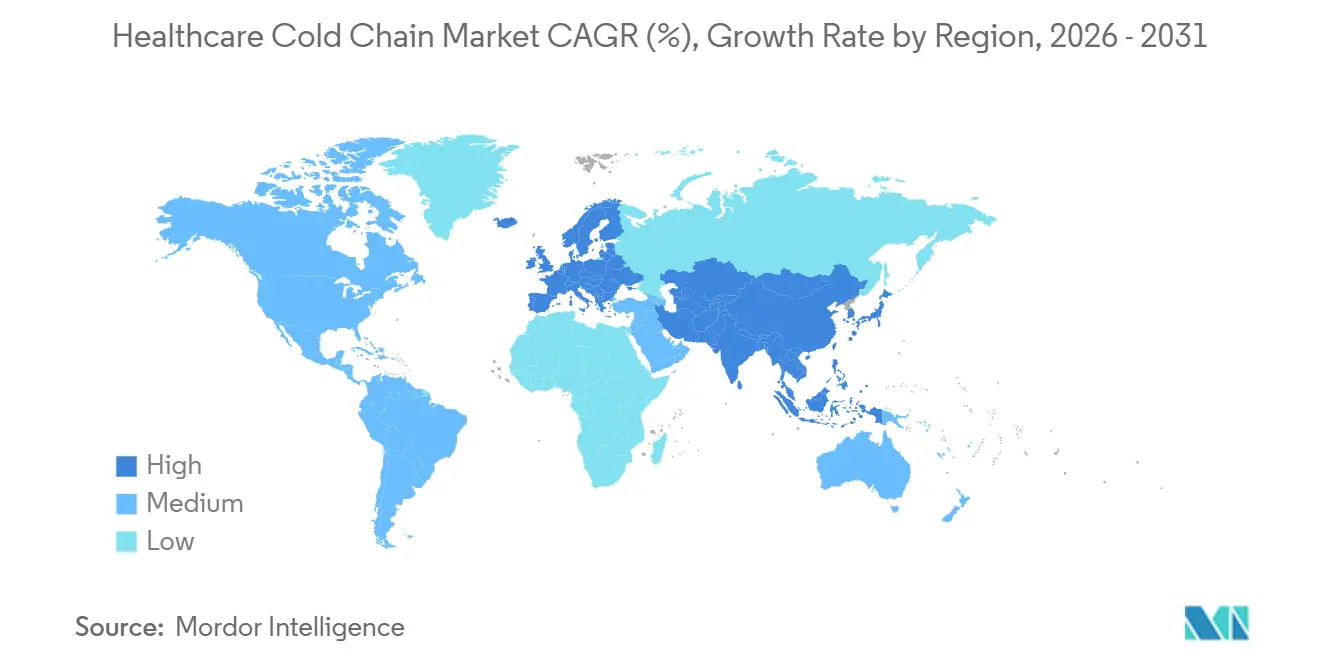

- Par géographie, l'Amérique du Nord détenait 43,12% de la part du marché de la chaîne du froid dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus élevé à 14,65% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Chaîne du Froid dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Biologiques et de Médicaments Spécialisés | +2.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale, en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Expansion Mondiale des Vaccins et Programmes de Vaccination | +1.9% | Mondial, gains les plus importants en Afrique subsaharienne, en Asie du Sud et dans les pays éligibles à Gavi | Court terme (≤ 2 ans) |

| Croissance des Essais Cliniques et des Modèles Décentralisés et Directs au Patient | +1.4% | Cœur en Amérique du Nord et dans l'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées Technologiques en IoT, Visibilité en Temps Réel et Analytique | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Mandats de Durabilité Reconfigurant les Achats et les Emballages | +0.7% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Montée en Puissance des Thérapies Cellulaires et Géniques Nécessitant des Réseaux à Ultra-Basse Température et Cryogéniques | +1.3% | Amérique du Nord, Europe occidentale, adoption précoce au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Demande Croissante de Biologiques et de Médicaments Spécialisés Accélère l'Infrastructure de la Chaîne du Froid

Les produits biologiques ancrent désormais les priorités d'investissement sur le marché de la chaîne du froid dans le secteur de la santé, car 43 % des médicaments approuvés entre 2018 et 2023 nécessitaient une manipulation réfrigérée ou congelée, ce qui renforce la rigueur opérationnelle du remplissage-finition au dernier kilomètre. Les écarts de température peuvent dégrader les thérapies à base de protéines ; c'est pourquoi le stockage validé, la qualification des circuits et la surveillance continue de la température sont au cœur de la protection de l'intégrité des produits et de la sécurité des patients.[1]Instituts nationaux de la santé, « Guide de connaissances réglementaires pour les produits biologiques », NIH SEED Les cadres de conformité tels que l'USP 1079 renforcent les contrôles fondés sur les risques pour le stockage et le transport et exigent une qualification des performances robuste reflétant les conditions les plus défavorables.[2]Pharmacopée des États-Unis, « Chapitre général USP <1079> Risques et stratégies d'atténuation pour le stockage et le transport des produits finis » Les recommandations de l'OMS sur l'emballage et l'expédition des vaccins, ainsi que les spécifications des équipements PQS, orientent également les choix d'équipements, les tests d'acceptation et les procédures de circuit pour les expéditions internationales sur le marché de la chaîne du froid dans le secteur de la santé.[3]Organisation mondiale de la Santé, « Lignes directrices pour l'emballage et l'expédition internationaux des vaccins, 7e éd. » Les investissements dans les emballages s'intensifient en réponse, les fournisseurs du secteur signalant une forte croissance pluriannuelle des expéditeurs isolés, des matériaux à changement de phase et des panneaux à isolation sous vide, conformément à des normes de qualification plus strictes. Le marché de la chaîne du froid dans le secteur de la santé bénéficie de cette évolution, car les pipelines de produits biologiques soutiennent des cycles de réapprovisionnement récurrents, une distribution géographique plus large et des bases de conformité plus strictes chez les fabricants et les prestataires logistiques tiers.

L'Expansion Mondiale des Vaccins Favorise des Réseaux de Chaîne du Froid Distribués

L'élargissement des programmes de vaccination remodèle le marché de la chaîne du froid dans le secteur de la santé : les pays soutenus par Gavi ont protégé 72 millions d'enfants en 2024 et enregistré 255 millions USD de cofinancement, ce qui témoigne d'une appropriation nationale durable des budgets vaccinaux.[4]Gavi, l'Alliance du Vaccin, « Estimations mondiales de la couverture vaccinale 2024 : comprendre la situation dans les pays à faible revenu » La couverture contre le HPV dans les pays à faible revenu est passée de 3 % en 2019 à 25 % en 2024, avec 32,6 millions de filles vaccinées en 2024, soit plus du double de l'année précédente, ce qui accroît la demande de transport et de stockage réfrigérés aux niveaux infranationaux.[5]Centre international d'accès aux vaccins, « Rapport mondial sur l'introduction et la mise en œuvre des vaccins - VIEW-hub », École de santé publique Bloomberg de l'Université Johns Hopkins Gavi a également signalé des progrès en matière de couverture contre la rougeole et le DTP3 en 2024, bien que des poches d'enfants zéro-dose subsistent, ce qui souligne la nécessité de disposer d'équipements de dernier kilomètre résilients et de solutions d'alimentation électrique dans les contextes fragiles et touchés par des conflits. Le Programme élargi de vaccination de l'OMS recommande des réfrigérateurs médicaux avec circulation d'air forcée, alimentation de secours et cartographie de la température pour identifier les points chauds et froids, ce qui améliore l'intégrité des stocks dans les centres de santé primaires. Les réfrigérateurs et congélateurs à vaccins à entraînement solaire direct préqualifiés par le PQS de l'OMS offrent des performances fiables dans les sites hors réseau et s'alignent sur les priorités de résilience énergétique dans les réseaux distribués. À mesure que les programmes élargissent leur couverture et introduisent davantage d'antigènes, le marché de la chaîne du froid dans le secteur de la santé bénéficie d'un réapprovisionnement à grande échelle, de flottes d'équipements modernisées et de circuits de transport plus larges, notamment pour les programmes nationaux de vaccination et leurs partenaires.

L'IoT, la Visibilité en Temps Réel et l'Analytique Prédictive Transforment la Surveillance Passive en Intervention Active

Les capteurs IoT et les plateformes de visibilité en temps réel font évoluer le marché de la chaîne du froid dans le secteur de la santé des audits rétrospectifs vers un contrôle proactif. System Loco rapporte plus de 200 millions de points de données traités quotidiennement sur 2,8 millions d'appareils déployés, ce qui permet des enregistrements de conformité en un clic et des indicateurs de qualité prédictifs qui réduisent le temps de traitement des exceptions. Le TempTale GEO X de Sensitech, lancé en février 2024, étend la surveillance en temps réel sur la plage de −95°C à +55°C et s'intègre à SensiWatch pour une disposition automatisée des produits afin de réduire le délai de cycle des décisions d'acceptation-rejet. Les fournisseurs citent également la maintenance prédictive qui utilise la télémétrie des équipements, telle que la vibration du compresseur et la consommation électrique, pour anticiper les pannes et réduire les temps d'arrêt imprévus et les coûts de réparation dans les flottes à température contrôlée. L'optimisation des itinéraires logistiques s'intensifie également, avec des systèmes de flotte comme ORION améliorant la ponctualité et réduisant la consommation de carburant, ce qui contribue à réduire à la fois le coût unitaire et les émissions sur les couloirs validés du marché de la chaîne du froid dans le secteur de la santé. Des projets pilotes sectoriels ont également exploré la chaîne de blocs pour créer une traçabilité inviolable à travers des transferts complexes, ce qui renforce les contrôles anti-contrefaçon lorsqu'elle est combinée à la sérialisation et à la télémétrie en temps réel.

La Montée en Puissance des Thérapies Cellulaires et Géniques Nécessite des Réseaux à Ultra-Basse Température et Cryogéniques

Les programmes de thérapies cellulaires et géniques construisent un sous-stratum spécialisé du marché de la chaîne du froid dans le secteur de la santé à mesure que les volumes cliniques et commerciaux augmentent. Le suivi sectoriel indique plus de 35 approbations début 2026 et un pipeline en phase avancée solide, ce qui soutient la demande de stockage sous azote liquide, de certification de couloirs cryogéniques et d'orchestration « veine à veine » dans les thérapies autologues. La logistique spécialisée pour ces expéditions opère en dessous de −150°C et nécessite des contrôles stricts de chaîne d'identité et de chaîne de custody, ce qui amplifie le besoin de dispositifs IoT activés par GPS, de guides de couloirs et d'équipes de réponse aux exceptions. La valeur commerciale et clinique à risque par expédition est très élevée, ce qui pousse les opérateurs à renforcer les procédures opérationnelles standardisées, à construire des redondances et à investir dans du matériel aligné sur le Système de Préqualification des Équipements pour les actifs de stockage et de transport sur le marché de la chaîne du froid dans le secteur de la santé. Des mouvements stratégiques soulignent cet axe, comme la cession de CRYOPDP par Cryoport à DHL pour renforcer la couverture mondiale des coursiers spécialisés tout en se concentrant sur les services et l'infrastructure de médecine régénérative. Avec une croissance se poursuivant jusqu'en 2031, la capacité cryogénique, la gestion des expéditeurs secs et la traçabilité numérique de bout en bout restent des priorités de développement pour le marché de la chaîne du froid dans le secteur de la santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Opérationnels et d'Infrastructure Élevés | -2.3% | Mondial, le plus aigu dans les marchés développés avec des installations vieillissantes et des coûts énergétiques élevés | Court terme (≤ 2 ans) |

| Complexité Réglementaire et Charge de Conformité | -1.5% | Mondial, avec une fragmentation entre les juridictions augmentant la charge administrative | Moyen terme (2 à 4 ans) |

| Volatilité de l'Approvisionnement en Glace Sèche et en Azote Liquide et Chocs de Coûts | -0.9% | Mondial, avec une exposition notable en Europe | Court terme (≤ 2 ans) |

| Goulots d'Étranglement de Capacité des Couloirs Certifiés et des Aéroports pour le Fret Aérien Pharmaceutique | -0.8% | Afrique subsaharienne, Amérique latine, certains couloirs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Opérationnels et d'Infrastructure Élevés Contraignent l'Expansion des Capacités

Les coûts opérationnels pèsent sur la structure des marges à court terme, la réfrigération étant la charge dominante des entrepôts, et les dépenses énergétiques représentant une part importante des coûts opérationnels du stockage frigorifique pour le marché de la chaîne du froid dans le secteur de la santé. Les fournisseurs signalent également une inflation régulière des loyers et une tension des capacités depuis 2019, ce qui alourdit les coûts de portage et complique la conception des réseaux dans l'immobilier existant. La main-d'œuvre reste une pression structurelle, les postes formés aux BPF étant rares et les taux de salaires augmentant, ce qui accroît la dépendance à l'automatisation et à la surveillance numérique en stockage et en transit. Les excursions de température imposent un risque économique majeur, les sources sectorielles estimant des pertes annuelles significatives dues aux défaillances de la chaîne du froid, ce qui renforce l'argument en faveur de meilleurs emballages, d'une meilleure visibilité et d'un travail standardisé sur le marché de la chaîne du froid dans le secteur de la santé. L'approvisionnement en glace sèche et en azote liquide peut également être volatile au niveau des couloirs, de sorte que les expéditeurs diversifient leurs sources et optimisent les protocoles de chargement pour stabiliser l'approvisionnement. Les spécifications d'emballage continuent d'évoluer avec l'utilisation d'isolants haute performance et de matériaux à changement de phase pour maintenir les performances des couloirs dans des régimes de qualification plus stricts, une tendance renforcée par les directives des fournisseurs et les programmes de validation des clients.

La Complexité Réglementaire et la Fragmentation des Normes de Conformité Alourdissent la Charge Administrative

La sérialisation, la traçabilité électronique et les contrôles des Bonnes Pratiques de Distribution augmentent les charges administratives et informatiques, en particulier pour les grossistes plus petits et les transporteurs régionaux. Les directives de l'USP sur le stockage et le transport, ainsi que les directives de l'OMS sur l'emballage et l'expédition, définissent des pratiques de qualification basées sur les risques et de surveillance continue de la température qui doivent être respectées dans les réseaux distribués. Les guides sectoriels s'alignent également sur les exigences de contrôle de la température du fret aérien de l'IATA et mettent l'accent sur l'étiquetage, les listes de contrôle d'acceptation et la formation des manutentionnaires pour atténuer les risques sur le tarmac pour le marché de la chaîne du froid dans le secteur de la santé. Les mandats de traçabilité américains et les règles européennes des Bonnes Pratiques de Distribution continuent de mettre en œuvre des changements de systèmes et des attentes d'audit, ce qui accroît les besoins d'interface, de qualité des données et d'harmonisation des procédures opérationnelles standardisées entre les partenaires. Les expéditions transfrontalières pour les thérapies avancées ajoutent davantage de complexité, car la classification par pays et les délais d'obtention des permis varient, ce qui nécessite une planification anticipée et une coordination active du courtage pour les mouvements cryogéniques sur le marché de la chaîne du froid dans le secteur de la santé. L'effet net est une base plus large de documentation, de formation et de connectivité numérique qui détermine la sélection des fournisseurs, la préparation aux audits et la posture de risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vaccins Dominent la Part Actuelle, les Thérapies Cellulaires et Géniques Affichent la Croissance la Plus Rapide

Les vaccins représentaient 37,23% de la part du marché de la chaîne du froid dans le secteur de la santé en 2025, la vaccination de routine et la préparation aux pandémies ayant stimulé un réapprovisionnement régulier et le trafic du dernier kilomètre. Les pays soutenus par Gavi ont protégé 72 millions d'enfants en 2024 et atteint un cofinancement record, ce qui a stimulé les volumes dans les pays et les entrepôts infranationaux. La couverture HPV a atteint 25% en 2024 dans les pays à faibles revenus, avec 32,6 millions de filles vaccinées cette année-là, ce qui a élargi la demande récurrente de capacité entre 2°C et 8°C dans les dépôts de district et les cliniques. Le Programme Essentiel de Vaccination de l'OMS définit les normes d'équipement et d'exploitation et guide la voie de modernisation des réfrigérateurs domestiques vers des unités médicales avec circulation d'air forcée et alimentation de secours. Les exigences de température diffèrent selon la classe d'antigène, la plupart des vaccins étant expédiés entre 2°C et 8°C, tandis que certains vaccins viraux sont expédiés congelés et que les produits à ARNm peuvent nécessiter des couloirs à ultra-basse température ; la conception des couloirs doit donc s'aligner sur l'étiquette du produit et les preuves de qualification sur le marché de la chaîne du froid dans le secteur de la santé. Les réfrigérateurs et congélateurs à entraînement direct solaire préqualifiés par le Système de Préqualification des Équipements de l'OMS améliorent la continuité du service dans les zones hors réseau et réduisent la dépendance au gaz en bouteille ou à l'alimentation secteur instable.

Les thérapies cellulaires et géniques affichent la trajectoire de croissance la plus forte jusqu'en 2031, soutenues par les approbations, les essais en phase avancée et la logistique spécialisée nécessitant une manipulation cryogénique. La taille du marché de la chaîne du froid dans le secteur de la santé pour les thérapies cellulaires et géniques devrait se développer à un CAGR de 10,80% jusqu'en 2031, à mesure que les programmes s'intensifient et que davantage de centres entrent en service. L'expédition cryogénique en dessous de −150°C repose sur des expéditeurs secs à azote liquide avec une qualification multicouche, un suivi GPS et des contrôles de chaîne d'identité pour éliminer les confusions dans les flux de travail de lot unique. Les expéditions commerciales ont une valeur élevée par mouvement, de sorte que les guides mettent l'accent sur la redondance des conteneurs cryogéniques, des couloirs et des transporteurs dans le cadre de l'atténuation des risques sur le marché de la chaîne du froid dans le secteur de la santé. La vente de CRYOPDP par Cryoport à DHL en juin 2025 a élargi l'empreinte des coursiers spécialisés tout en permettant à Cryoport de se concentrer sur les services intégrés de médecine régénérative et le stockage, et a renforcé les options de réseau pour les clients de thérapies cellulaires et géniques. Avec davantage d'essais en phase avancée en cours, les lancements commerciaux s'ajouteront à la demande de réseaux cryogéniques validés intégrés aux sites de fabrication, aux centres de traitement et aux dépôts régionaux.

Par Type de Service : Le Transport Détient la Plus Grande Part, les Systèmes de Surveillance Croissent le Plus Rapidement

Les services de transport représentaient 45,20% du marché de la chaîne du froid dans le secteur de la santé en 2025, le transport frigorifique par camion, le fret aérien sensible au temps et à la température, et les couloirs multimodaux nécessitant des capitaux, des certifications et du personnel qualifié. Les règles de contrôle de la température de l'IATA exigent un étiquetage spécial, des listes de contrôle d'acceptation et une formation des manutentionnaires, et ces étapes réduisent les risques d'exposition sur le tarmac et les erreurs de tri lors des transferts. DHL Group développe sa capacité de fret aérien dédiée sur les couloirs pharmaceutiques, notamment un avion cargo Boeing 777 sur le couloir Bruxelles-Cincinnati et des zones exclusivement pharmaceutiques à BRUcargo pour augmenter le débit conforme sur le marché de la chaîne du froid dans le secteur de la santé. UPS Healthcare a finalisé les acquisitions de Frigo Trans et BPL pour étendre la couverture à température contrôlée en Europe sur des plages de −196°C à +25°C, ce qui prend en charge tout, des thérapies cryoconservées aux températures ambiantes contrôlées. Ces engagements alignent la capacité de transport sur les nouvelles classes de produits, des niveaux de service plus élevés et une portée géographique plus large sur le marché de la chaîne du froid dans le secteur de la santé.

Les systèmes de surveillance et de suivi devraient afficher un CAGR de 11,50% jusqu'en 2031. La taille du marché de la chaîne du froid dans le secteur de la santé pour les systèmes de surveillance et de suivi est donc appelée à augmenter à mesure que les bases de conformité intègrent l'enregistrement continu, les pistes d'audit et les alertes proactives. Les directives de l'USP et les documents de l'OMS soulignent la nécessité d'un enregistrement précis et fréquent de la température, ainsi que de contrôles d'intégrité des données résistant à l'examen réglementaire. L'analyse sectorielle met en évidence une expansion rapide du matériel et des logiciels de surveillance de la chaîne du froid, le matériel tel que les capteurs, la RFID et le GPS captant la majeure partie des revenus aujourd'hui. System Loco rapporte qu'une meilleure visibilité peut réduire les excursions de température et le temps de préparation des audits, ce qui contribue à réduire les déchets et à améliorer les mises en circulation dans les délais sur le marché de la chaîne du froid dans le secteur de la santé. Kelsius a lancé CoolTrak365 en janvier 2026 pour fournir des alertes d'excursion en temps réel et des téléchargements automatisés, ce qui réduit les erreurs de saisie manuelle et soutient l'alignement sur les Bonnes Pratiques de Fabrication. L'innovation en matière d'emballage reste une partie de la pile de contrôle, les matériaux à changement de phase et les panneaux isolants sous vide maintenant la stabilité des couloirs et compensant les chocs externes, conformément aux directives des fournisseurs pour le marché de la chaîne du froid dans le secteur de la santé. Les sources sectorielles continuent de souligner que les excursions de température entraînent d'importantes pertes mondiales, de sorte que de meilleurs capteurs, une meilleure analytique et de meilleurs emballages sont des leviers stratégiques pour améliorer la qualité de service et réduire les déchets.

Par Utilisateur Final : Les Entreprises Pharmaceutiques et Biopharmaceutiques Dominent la Demande, les ORC Progressent avec les Essais Décentralisés

Les entreprises pharmaceutiques et biopharmaceutiques représentaient 56,20 % de la demande en 2025, reflétant leur rôle de principaux fabricants et distributeurs de produits sensibles à la température au sein de réseaux mondiaux. La part des nouvelles approbations de la FDA nécessitant un stockage à froid souligne cette dépendance à la capacité de la chaîne du froid. Elle contribue à expliquer les investissements récurrents dans le stockage, l'emballage et la surveillance en transit sur le marché de la chaîne du froid dans le secteur de la santé. Les fournisseurs signalent une croissance soutenue des emballages pour la chaîne du froid pharmaceutique, en phase avec des pipelines de produits biologiques plus importants et des normes de validation plus élevées. Cencora a annoncé un programme d'investissement pluriannuel d'un milliard USD pour développer et moderniser la distribution aux États-Unis, comprenant un hub national de 49 240 mètres carrés dans l'Ohio et une capacité réfrigérée significative en Alabama, ce qui renforce les niveaux de service régionaux pour le marché de la chaîne du froid dans le secteur de la santé. Les corridors de fret aérien dédiés de DHL et ses zones réservées aux produits pharmaceutiques complètent les besoins de ces fabricants en augmentant le débit conforme sur les principaux circuits transatlantiques. Ces investissements mettent en évidence les efforts visant à renforcer les réseaux pour les produits pharmaceutiques à haute valeur ajoutée et à long terme, en se concentrant sur la livraison directe au patient, les services au point de soins et le maintien de la qualité des thérapeutiques en transit au sein du marché de la chaîne du froid dans le secteur de la santé.

Les ORC et les organisations d'essais cliniques affichent les perspectives de croissance les plus rapides à mesure que les modèles décentralisés et de livraison directe au patient se répandent. La taille du marché de la chaîne du froid dans le secteur de la santé pour les ORC et les organisations d'essais cliniques devrait s'étendre à un TCAC de 12,45 % jusqu'en 2031, les conceptions de protocoles intégrant la livraison à domicile, les expéditions de site à patient et la surveillance à distance. Cryoport a signalé son soutien à des centaines d'essais à différentes phases, ce qui met en évidence la demande croissante de stockage cryogénique, de coursiers spécialisés et de contrôles intégrés de la chaîne d'identité pour les thérapies à lot unique. Les flux de travail des thérapies cellulaires autologues nécessitent une orchestration « veine à veine » et des fenêtres de livraison strictes pour les retours cryogéniques ; les contrôles numériques et opérationnels doivent donc s'étendre aux sites, aux coursiers et aux dépôts au sein du marché de la chaîne du froid dans le secteur de la santé. Les hôpitaux et les réseaux de distribution intégrés gèrent également des chaînes du froid au point de soins pour les vaccins et les produits biologiques, ce qui accroît la valeur de la surveillance automatisée et des alertes pour protéger les stocks au dernier kilomètre. Les instituts de recherche et les établissements universitaires continuent de développer leurs flux de produits expérimentaux au sein des réseaux nationaux, soutenus par des emballages standardisés et des équipements conformes aux normes PQS afin de réduire le risque d'écarts sur le marché de la chaîne du froid dans le secteur de la santé.

Analyse Géographique

L'Amérique du Nord détient 43,12 % du marché de la chaîne du froid dans le secteur de la santé en 2025, soutenue par le leadership américain dans la fabrication de produits biologiques, de solides pratiques de conformité alignées sur la FDA et une large adoption de la visibilité IoT. La région bénéficie d'investissements à grande échelle dans les centres de distribution, les flottes de santé dédiées et les services cryogéniques spécialisés qui correspondent à la complexité des portefeuilles de thérapies géniques et cellulaires et de produits biologiques sur le marché de la chaîne du froid dans le secteur de la santé. Le programme d'un milliard USD de Cencora comprend un centre de distribution national de 49 240 mètres carrés dans l'Ohio, dont l'ouverture est prévue au printemps 2027, et une augmentation significative de la capacité réfrigérée en Alabama prévue pour l'automne 2026, ce qui améliore le débit et la résilience. Les acquisitions de Frigo Trans et BPL par UPS Healthcare élargissent les capacités à température contrôlée dans les corridors paneuropéens et renforcent la couverture intégrée pour les expéditeurs nord-américains à destination de l'Europe, des températures cryogéniques aux températures ambiantes contrôlées. En mettant l'accent sur la visibilité en temps réel et l'optimisation des itinéraires, les opérateurs visent à réduire les taux d'exception et à stabiliser les performances de livraison dans les délais sur le marché de la chaîne du froid dans le secteur de la santé.

L'Europe est un hub majeur pour la distribution conforme en raison d'exigences strictes en matière de bonnes pratiques de distribution et d'une forte consommation de produits biologiques en Allemagne, en Suisse et au Royaume-Uni. Le programme de 2 milliards EUR (1,16 milliard USD) de DHL pour développer son réseau de chaîne du froid par fret aérien comprend un avion cargo 777 dédié entre Bruxelles et Cincinnati ainsi que des zones réservées aux produits pharmaceutiques à BRUcargo, ce qui renforce la connectivité bidirectionnelle avec les États-Unis sur le marché de la chaîne du froid dans le secteur de la santé. UPS a élargi ses capacités de chaîne du froid en Europe via Frigo Trans et BPL, ajoutant des circuits certifiés et des entrepôts couvrant de −196 °C à +25 °C et renforçant le contrôle lors des transferts. Cencora améliore son empreinte logistique paneuropéenne grâce à des partenariats et de nouvelles installations prévues pour 2026, ce qui élargit les options de distribution spécialisée et d'approvisionnement pour les essais cliniques sur le marché de la chaîne du froid dans le secteur de la santé. Les tendances d'investissement du secteur et l'alignement réglementaire continuent d'élever les normes de service tout en maintenant l'accent sur la préparation aux audits, les équipements validés et la gestion orchestrée des exceptions.

L'Asie-Pacifique devrait afficher le taux de croissance régional le plus rapide, avec un TCAC de 14,65 % jusqu'en 2031, à mesure que les fabricants montent en puissance en Chine et en Inde et que les hubs régionaux de Singapour, du Japon et de la Corée du Sud ajoutent des capacités spécialisées. La taille du marché de la chaîne du froid dans le secteur de la santé en Asie-Pacifique est donc appelée à s'étendre à mesure que davantage d'installations entrent en service avec un stockage conforme aux BPF et des services cryogéniques pour les thérapies avancées et la recherche clinique. DHL a alloué 500 millions EUR à l'Asie-Pacifique jusqu'en 2030 et a inauguré en février 2026 un hub pharmaceutique dédié de 10 millions EUR à Singapour, avec des zones de température spécialisées allant du cryogénique à l'ambiant, à proximité du Parc biomédical de Tuas. L'installation de Singapour comprend une infrastructure conforme aux BPF qui prend en charge les produits biologiques, les vaccins et la logistique des essais cliniques, ce qui renforce un ancrage régional pour le marché de la chaîne du froid dans le secteur de la santé. Les gouvernements d'Asie du Sud-Est investissent dans les capacités et la numérisation, notamment de nouveaux entrepôts frigorifiques aux Philippines et l'optimisation des itinéraires avec des équipements à énergie solaire et de la télémétrie en Indonésie, ce qui réduit le risque de détérioration et améliore la visibilité. Les recommandations de l'OMS continuent d'orienter la sélection et la qualification des équipements, aidant les systèmes de santé à améliorer la fiabilité du dernier kilomètre sur le marché de la chaîne du froid dans le secteur de la santé.

Paysage Concurrentiel

Les intégrateurs mondiaux tels que DHL Group (Deutsche Post AG), UPS Healthcare (United Parcel Service, Inc.) et FedEx Corporation exploitent des réseaux multimodaux et des empreintes de stockage certifiées qui offrent des avantages d'échelle, tandis que des entreprises spécialisées comme Cryoport, Marken et World Courier se concentrent sur des niches premium de la chaîne du froid incluant les services cryogéniques pour les thérapies cellulaires et géniques. Les grossistes et distributeurs spécialisés américains tels que Cencora, Cardinal Health et McKesson possèdent une infrastructure de distribution critique et des relations profondes avec les fabricants, ce qui en fait des nœuds centraux dans les réseaux nationaux pour le marché de la chaîne du froid dans le secteur de la santé. L'intensité concurrentielle est la plus élevée dans les catégories à marges élevées comme les mouvements de thérapies cellulaires et géniques et le fret aérien sensible au temps et à la température, où la différenciation de service repose sur des équipements validés, une visibilité numérique et une gestion cohérente des exceptions. Les feuilles de route technologiques se concentrent sur la surveillance continue, la maintenance prédictive et la traçabilité numérique, qui sont désormais des exigences de base dans les appels d'offres et les accords de qualité. Ensemble, ces dynamiques renforcent une fragmentation modérée avec des poches de leadership claires à travers les couloirs et les catégories de services sur le marché de la chaîne du froid dans le secteur de la santé.

Le programme pluriannuel de 2 milliards EUR de DHL Group ajoute de la capacité aérienne dédiée et des zones exclusivement pharmaceutiques en Europe et en Amérique du Nord pour augmenter le débit et la cohérence sur les couloirs clés. DHL a également acquis CRYOPDP auprès de Cryoport en 2025 pour approfondir son réseau de coursiers spécialisés dans 15 pays et ajouter de la capacité pour les expéditions de soins de santé urgentes sur le marché de la chaîne du froid dans le secteur de la santé. UPS Healthcare a finalisé les acquisitions de Frigo Trans et BPL pour étendre ses capacités à température contrôlée en Europe, du cryogénique à la température ambiante contrôlée, et connecter davantage de sites certifiés. Ces mouvements élargissent les options de passerelle, construisent des redondances et offrent aux fabricants davantage de couloirs validés à grande échelle sur le marché de la chaîne du froid dans le secteur de la santé.

La cession de CRYOPDP par Cryoport et les investissements soutenus dans BioStorage et BioServices mettent en évidence un passage aux services intégrés de médecine régénérative, soutenant des centaines d'essais cliniques et plusieurs thérapies commerciales. Cencora a annoncé un programme de 1 milliard USD pour renforcer la distribution aux États-Unis, comprenant un grand hub national et une plus grande capacité réfrigérée pour améliorer le débit des produits spécialisés sur le marché de la chaîne du froid dans le secteur de la santé. EVERSANA a étendu sa superficie à plus de 1,25 million de pieds carrés avec un centre de 358 000 pieds carrés à Memphis, ce qui ajoute de la capacité de stockage à température ambiante contrôlée et au froid et déploie l'automatisation pour améliorer l'efficacité. World Courier a étendu son réseau cryogénique pour soutenir la logistique des thérapies cellulaires et géniques de nouvelle génération, soulignant la demande de chaîne d'identité cohérente et de traçabilité de bout en bout sur le marché de la chaîne du froid dans le secteur de la santé. Peli BioThermal a étendu son hub de Francfort pour libérer davantage de capacité pour les flux de la chaîne du froid européenne, ce qui prend en charge un plus large éventail de produits pharmaceutiques et de matériaux pour essais cliniques.

Leaders du Secteur de la Chaîne du Froid dans le Secteur de la Santé

-

Biocair International Ltd.

-

Berlinger & Co. AG

-

DHL Group (Deutsche Post AG)

-

FedEx Corporation

-

UPS Healthcare (United Parcel Service, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : DHL Group a étendu son Réseau de Chaîne du Froid par Fret Aérien dédié, dans le cadre d'un investissement de 2 milliards EUR dans DHL Health Logistics. L'initiative comprend un avion cargo Boeing 777 dédié sur le couloir Bruxelles-Cincinnati, reliant plus de 30 hubs d'aviation conformes aux Bonnes Pratiques de Distribution et 45 000 mètres carrés de zones exclusivement pharmaceutiques à BRUcargo, ciblant les produits pharmaceutiques, les vaccins et les thérapies cellulaires et géniques.

- Février 2026 : DHL Health Logistics Singapour a dévoilé un Hub Pharmaceutique de 10 millions EUR près du Parc Biomédical de Tuas, avec des zones de température spécialisées allant de l'ambiant à l'ultra-profond congelé (en dessous de −180°C) et une infrastructure conforme aux BPF. L'installation prend en charge la logistique pharmaceutique, des essais cliniques et des dispositifs médicaux, dans le cadre d'un investissement régional de 500 millions EUR d'ici 2030.

- Janvier 2026 : Kelsius a lancé CoolTrak365, une solution de surveillance de la chaîne du froid dans le secteur de la santé offrant des alertes d'excursion en temps réel, une conformité réglementaire alignée sur les normes des Bonnes Pratiques de Fabrication, et des téléchargements de données automatisés pour rationaliser les opérations pour les médicaments, les vaccins et les produits médicaux sensibles à la température.

Périmètre du Rapport sur le Marché Mondial de la Chaîne du Froid dans le Secteur de la Santé

Selon le périmètre du rapport, la chaîne du froid dans le secteur de la santé désigne un système de chaîne d'approvisionnement à température contrôlée utilisé pour stocker, manipuler et transporter des produits de santé sensibles tels que les vaccins, les biologiques et les produits pharmaceutiques. Elle garantit que ces produits sont maintenus dans des plages de température spécifiques tout au long de leur cycle de vie complet, de la fabrication à l'utilisation finale. Le système comprend le stockage réfrigéré, les emballages spécialisés, le transport et les technologies de surveillance pour préserver la qualité, la sécurité et l'efficacité des produits.

Le marché de la chaîne du froid dans le secteur de la santé est segmenté par type de produit, type de service, utilisateur final et géographie. Par type de produit, le marché est segmenté en vaccins, biopharmaceutiques, matériaux pour essais cliniques, produits sanguins et plasmatiques, et thérapies cellulaires et géniques. Par type de service, le marché est segmenté en transport, stockage et entreposage, solutions d'emballage, et systèmes de surveillance et de suivi. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, hôpitaux et prestataires de soins de santé, instituts de recherche et académiques, et ORC et organisations d'essais cliniques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Vaccins |

| Biopharmaceutiques |

| Matériaux pour Essais Cliniques |

| Produits Sanguins et Plasmatiques |

| Thérapies Cellulaires et Géniques |

| Transport |

| Stockage et Entreposage |

| Solutions d'Emballage |

| Systèmes de Surveillance et de Suivi |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Hôpitaux et Prestataires de Soins de Santé |

| Instituts de Recherche et Académiques |

| ORC et Organisations d'Essais Cliniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Vaccins | |

| Biopharmaceutiques | ||

| Matériaux pour Essais Cliniques | ||

| Produits Sanguins et Plasmatiques | ||

| Thérapies Cellulaires et Géniques | ||

| Par Type de Service | Transport | |

| Stockage et Entreposage | ||

| Solutions d'Emballage | ||

| Systèmes de Surveillance et de Suivi | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biopharmaceutiques | |

| Hôpitaux et Prestataires de Soins de Santé | ||

| Instituts de Recherche et Académiques | ||

| ORC et Organisations d'Essais Cliniques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la chaîne du froid dans le secteur de la santé ?

La taille du marché de la chaîne du froid dans le secteur de la santé est de 124,53 milliards USD en 2025 et devrait atteindre 223,39 milliards USD d'ici 2031 à un CAGR de 10,23%.

Quelle catégorie de produits détient la plus grande part en 2025 ?

Les vaccins ont dominé avec une part de 37,23% en 2025, soutenus par les programmes nationaux de vaccination et la couverture HPV croissante dans les pays à faibles revenus.

Quel utilisateur final affiche la croissance la plus rapide jusqu'en 2031 ?

Les ORC et les organisations d'essais cliniques affichent la trajectoire la plus rapide, avec un CAGR projeté de 12,45% à mesure que les modèles décentralisés et directs au patient s'intensifient.

Quelle ligne de service se développe le plus rapidement ?

Les systèmes de surveillance et de suivi devraient croître à un CAGR de 11,50%, portés par la visibilité en temps réel, les dossiers électroniques et les données prêtes pour l'audit.

Comment les thérapies cellulaires et géniques modifient-elles les besoins logistiques ?

Les thérapies cellulaires et géniques nécessitent une manipulation cryogénique en dessous de −150°C avec un suivi activé par GPS et des contrôles stricts de chaîne d'identité, ce qui développe les capacités spécialisées.

Quelle région est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide jusqu'en 2031, soutenue par de nouveaux hubs conformes aux BPF, des services cryogéniques et des investissements à grande échelle.

Dernière mise à jour de la page le: