Marktgröße und Marktanteil für Gesundheits-Chatbots

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

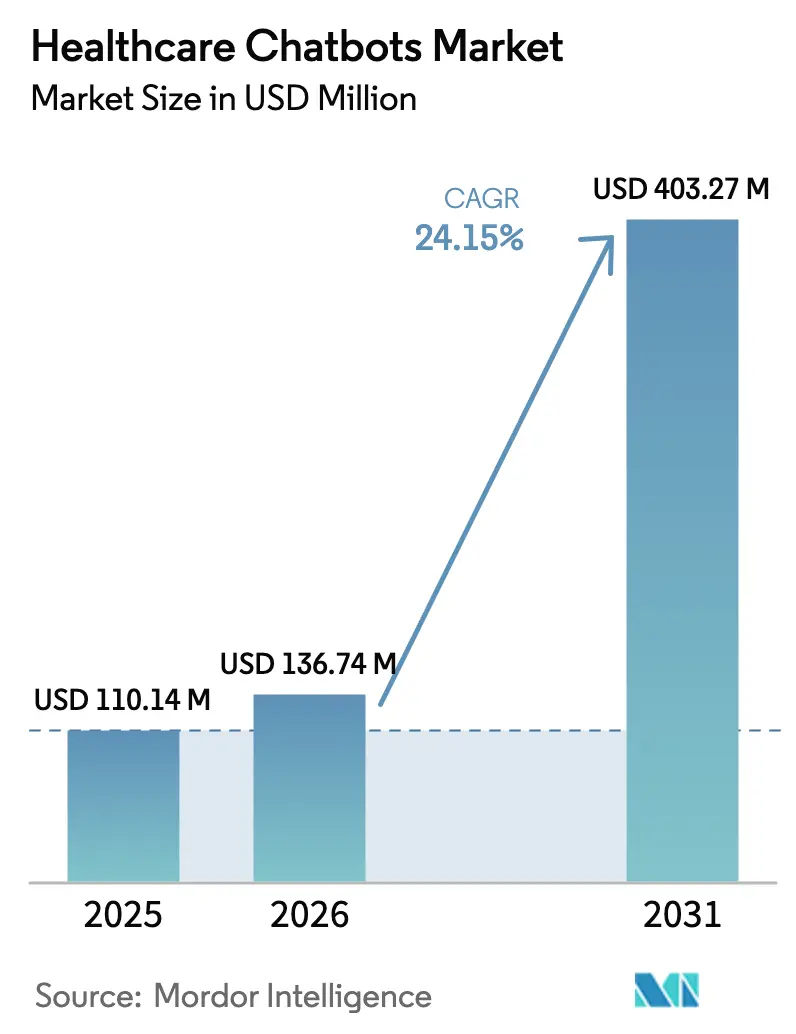

| Marktgröße (2026) | 136.74 Millionen US-Dollar |

| Marktgröße (2031) | 403.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheits-Chatbots von Mordor Intelligence

Die Marktgröße für Gesundheits-Chatbots wird im Jahr 2026 auf USD 136,74 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 110,14 Millionen, mit Prognosen für 2031 von USD 403,27 Millionen, was einem Wachstum von 24,15 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Innovationen im Bereich der künstlichen Intelligenz, zunehmender Ärztemangel und klare Erstattungswege heben konversationelle KI von Pilotprojekten zu einer zentralen digitalen Eingangsinfrastruktur für Krankenhäuser und Kostenträger. Nordamerika behauptet seine Führungsposition auf der Grundlage einer ausgereiften EHR-Konnektivität, während der asiatisch-pazifische Raum zur am schnellsten wachsenden Region wird, da die Smartphone-Durchdringung Versorgungslücken überbrückt. Software bleibt die wichtigste Umsatzquelle, doch dienstleistungsorientierte Erlöse beschleunigen sich, da Anbieter Implementierungspartner suchen, um HIPAA-, DSGVO- und FDA-Anforderungen zu navigieren. Gleichzeitig gewinnen hybride Bereitstellungen an Boden, da große Gesundheitssysteme Cloud-Elastizität wünschen, ohne die Kontrolle über die Datensouveränität aufzugeben.

Wichtigste Erkenntnisse des Berichts

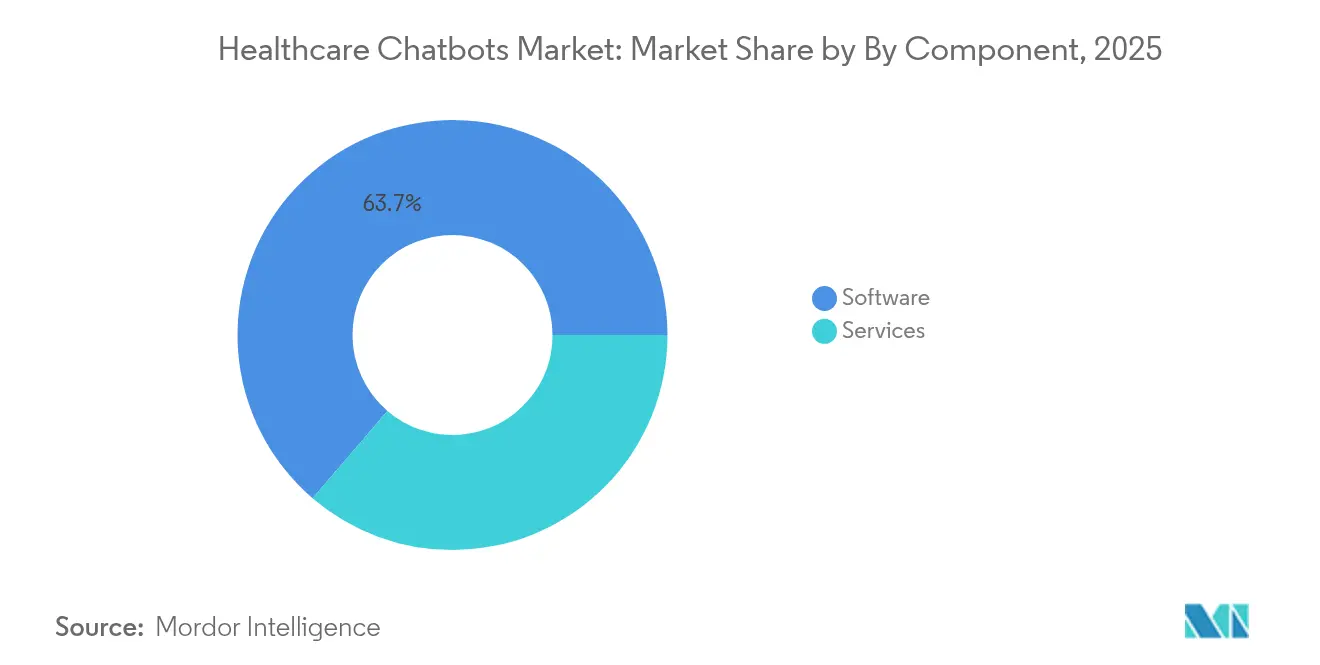

- Nach Komponente erfasste Software im Jahr 2025 63,72 % des Umsatzes; Dienstleistungen werden bis 2031 mit einer CAGR von 23,12 % wachsen.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 69,35 % des Marktes für Gesundheits-Chatbots auf die Cloud; hybride Architekturen expandieren bis 2031 mit einer CAGR von 27,05 %.

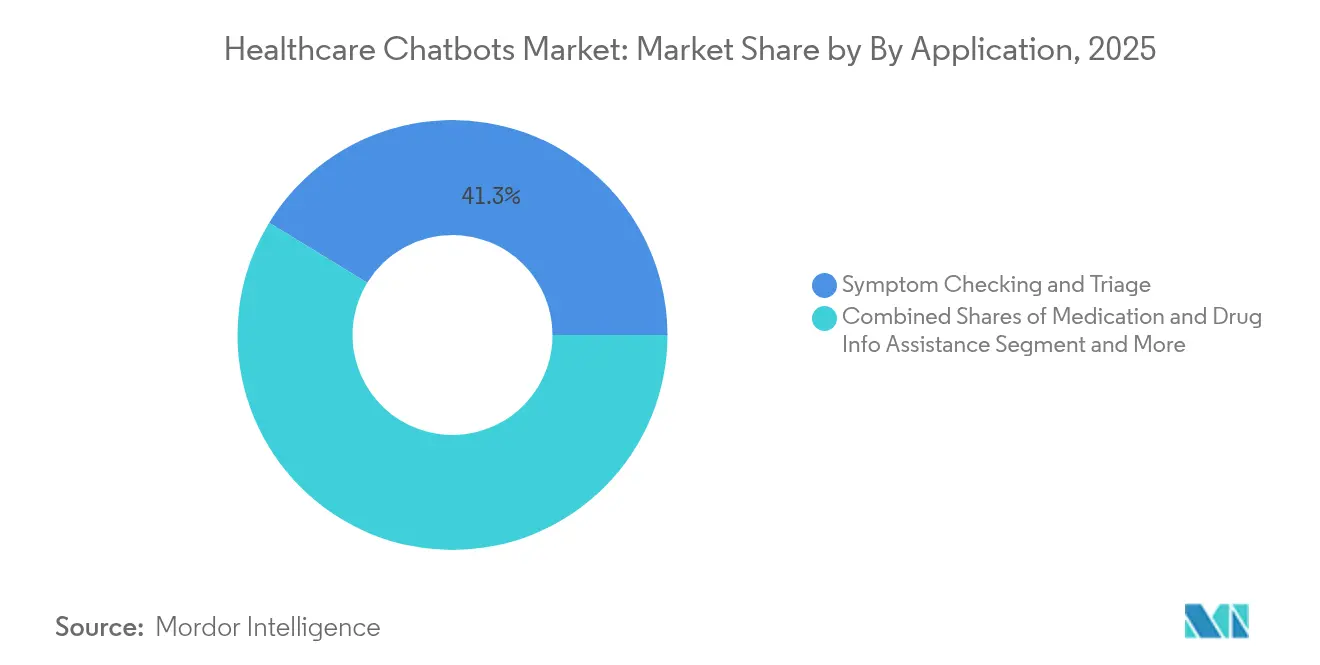

- Nach Anwendung hielt die Symptomprüfung im Jahr 2025 einen Anteil von 41,25 % an der Marktgröße für Gesundheits-Chatbots, während das Mental-Health-Coaching zwischen 2026 und 2031 mit einer CAGR von 30,65 % voranschreitet.

- Nach Endnutzer führten Anbieter im Jahr 2025 mit einem Anteil von 46,05 % am Markt für Gesundheits-Chatbots; das Segment Patienten und Pflegepersonen verzeichnet die schnellste prognostizierte CAGR von 24,48 %.

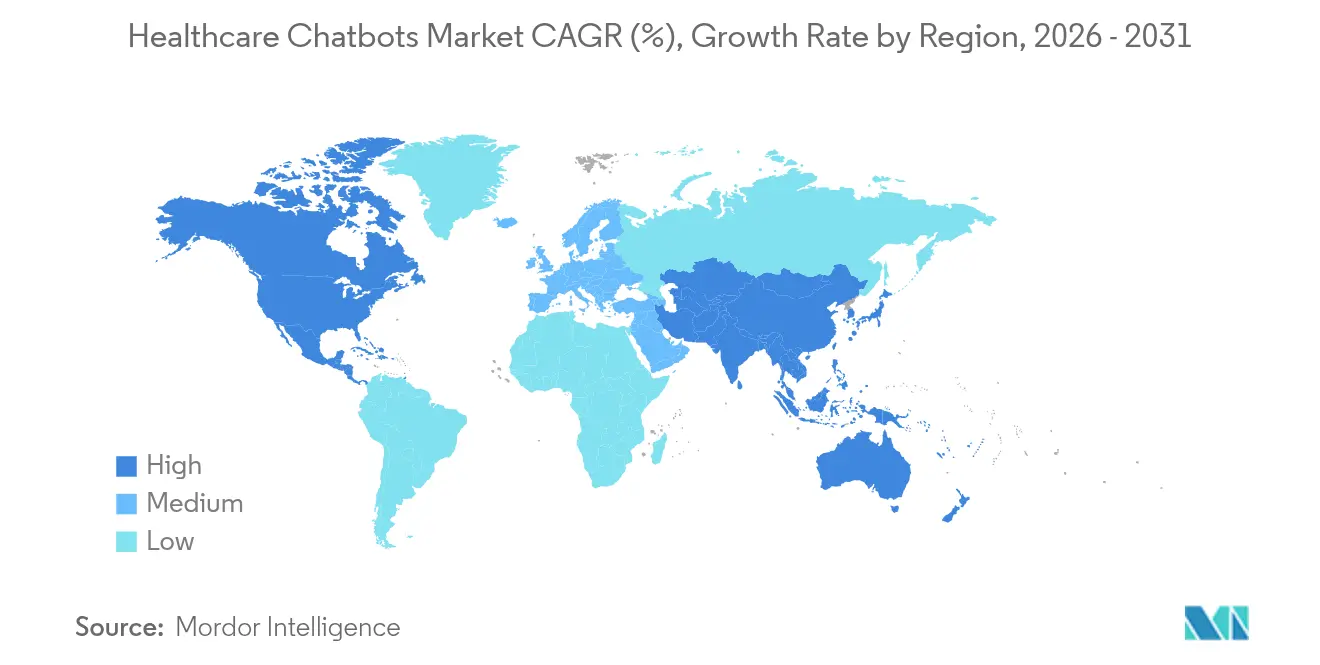

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,96 %; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 25,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheits-Chatbots

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchbrüche bei KI und NLP | +6.2% | Global; Nordamerika und asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Wachstum von Fernversorgungsökosystemen | +5.8% | Global; am stärksten in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Smartphone- und Breitbanddurchdringung | +4.1% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Erstattungscodes für digitale Eingangspforten | +3.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Burnout der Belegschaft treibt Triage-Einführung voran | +3.2% | Global; akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Neu eingeführte CPT- Erstattungscodes | +2.5% | Nordamerika; Ausbreitung in die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche bei KI und NLP ermöglichen klinisch relevante konversationelle Schnittstellen

Große Sprachmodelle, die auf medizinischen Korpora trainiert wurden, erreichen nun eine diagnostische Genauigkeit von über 80 %, sodass Chatbots von FAQ-Bots zu Entscheidungsunterstützungsbegleitern werden können[1]Microsoft, „Azure Health Bot Dokumentation,” microsoft.com. Microsofts Integration von generativer KI in Azure Health Bot beinhaltet Sicherheitsleitplanken und EHR-Anbindungen, während Hippocratic AIs Polaris-Konstellationsarchitektur Teilmodelle für Empathie-, Sicherheits- und Compliance-Aufgaben einsetzt und so nuancierte, aber regulierte Interaktionen ermöglicht. Diese Entwicklung unterstützt die Migration des Marktes für Gesundheits-Chatbots hin zu kliniker-orientierten Arbeitsabläufen.

Das Wachstum von Fernversorgungsökosystemen beschleunigt die Einführung digitaler Eingangspforten.

Krankenhäuser, die mit Personalengpässen konfrontiert sind, setzen Chatbots nun als erstlinige Triage ein, um Telefonwarteschlangen zu verkürzen und die Terminplanung zu optimieren. Die AMA-CPT-Aktualisierung 2025 fügte sieben KI-Taxonomiecodes hinzu, die chatbot-vermittelte Triage erstatten und damit das Geschäftsmodell vom Kostenfaktor zur Einnahmequelle wandeln. TatvaCares Azure-OpenAI-Einführung verarbeitet monatlich 180.000 Rezepte mit einer Genauigkeit von 95 % und veranschaulicht die erreichbare Skalierung, sobald das Erstattungsrisiko beseitigt ist.

Smartphone- und Breitbanddurchdringung ermöglicht mehrsprachige Patienteneinbindung.

Gesundheitssysteme in Schwellenmärkten setzen mobile-first-Chatbots ein, um den Ärztemangel zu umgehen. Die Med-C-Lösung der Medical City Clinic bearbeitet monatlich 10.400 Chats in Tagalog, Cebuano und Taglish und steigerte die Patienteneinbindung im ersten Quartal um 273 %. Chinas Pilotprojekte für virtuelle Krankenhäuser zeigen, wie sich selbst weiterentwickelnde KI-Ärzte bis 2025 die Versorgung in Gebieten mit geringer Ärztedichte ausweiten werden.

Erstattungscodes für digitale Eingangspforten schaffen nachhaltige Geschäftsmodelle

Kostenträger wie UnitedHealthcare erstatten nun KI-vermittelte Kontaktpunkte, wenn Kliniker die Dokumentation überwachen, und verankern so Chatbot-Investitionen in vorhersehbaren Einnahmequellen. Northwestern Medicine berichtet von 40 % Effizienzgewinnen in der Radiologie nach dem Einsatz von Microsoft-gestützten konversationellen Agenten, was finanzielle Erträge mit messbaren klinischen Ergebnissen verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -4.8% | Global; verstärkt in der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Validierung | -3.6% | Global; am strengsten in den USA | Mittelfristig (2–4 Jahre) |

| Haftungsunklarheit bei algorithmischer Triage | -2.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an mehrsprachigen Trainingsdaten | -2.1% | APAC und MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken schränken die Einführung im Unternehmensbereich ein.

Zwei JAMA-Standpunkte warnen, dass generative Chatbots geschützte Gesundheitsinformationen ohne Geschäftspartnervereinbarungen ableiten können, was Anbieter HIPAA-Strafen aussetzt. Eine Umfrage aus dem Jahr 2025 zeigt, dass 67 % der Gesundheitseinrichtungen sich auf bevorstehende Sicherheitsvorschriften nicht vorbereitet fühlen, was umfassende Bereitstellungen über risikoarme Anwendungsfälle hinaus abschreckt[2]SPRY, „Umfrage zur Sicherheitsbereitschaft im Gesundheitswesen 2025,” spry.com. Dies veranlasst kleinere Anbieter, Chatbots auf Terminerinnerungen zu beschränken, bis klarere Haftungsrahmen entstehen.

Begrenzte klinische Validierung erzeugt Zurückhaltung bei der Einführung.

Die FDA-Leitlinien zur klinischen Entscheidungsunterstützung stehen nach wie vor im Widerspruch zur schnellen KI-Iteration, sodass die meisten Sprachmodelle keine Zulassung für diagnostische Empfehlungen besitzen. Seit 2022 wurden über 1.200 Patente für medizinische Chatbots angemeldet, doch groß angelegte randomisierte Studien sind nach wie vor selten, was viele Anbietervorstände vorsichtig hält und die Expansion des Marktes für Gesundheits-Chatbots in risikoreiche therapeutische Bereiche einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Software steht einer Beschleunigung der Dienstleistungen gegenüber

Software erwirtschaftete im Jahr 2025 63,72 % des Umsatzes im Markt für Gesundheits-Chatbots, da Anbieter nach vorgefertigten NLP-Engines und Integrations-Toolkits suchten. Die Marktgröße für Gesundheits-Chatbots im Bereich Software wird voraussichtlich weiter wachsen, doch Dienstleistungen holen mit einer CAGR von 23,12 % auf, da Gesundheitssysteme Partner für HIPAA-Audits, Workflow-Optimierung und Optimierung nach der Inbetriebnahme benötigen.

Managed-Service-Verträge umfassen nun gebündelte Modellüberwachung, Bias-Prüfungen und periodisches domänenspezifisches Nachtraining. Microsofts Azure Health Bot, der vorkonfigurierte Triage-Vorlagen und behördlich genehmigte Ontologien liefert, veranschaulicht den Wandel hin zu Plattform-plus-Dienstleistungspaketen.

Nach Bereitstellung: Cloud-Führerschaft durch hybrides Wachstum herausgefordert

Cloud-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 69,35 % im Markt für Gesundheits-Chatbots dank elastischer Skalierung und nutzungsbasierter Abrechnung. Hybride Modelle wachsen jährlich um 27,05 %, da CIOs Cloud-NLP-Verarbeitung mit lokalen Datenspeichern kombinieren, um DSGVO- und staatliche Datenschutzgesetze zu erfüllen. Die hybride Einführung veranlasst Anbieter, containerisierte Inferenz-Laufzeitumgebungen anzubieten, die Edge-Inferenz für geschützte Gesundheitsinformationen ermöglichen, während anonymisierte Absichtsdaten zur Nachschulung an öffentliche Clouds weitergeleitet werden.

Das Oda-Krankenhaus in der Präfektur Saga betreibt seinen Pflegenotizen-Generator vollständig lokal und beweist, dass kleine Einrichtungen große Modelle ohne ausgehenden Datenfluss nutzen können. DeepSeeks Bereitstellungen im Appliance-Stil bedienen ähnliche Souveränitätsanforderungen und unterstreichen die strategische Rolle hybrider Modelle.

Nach Anwendung: Symptomprüfung führt, Mental Health beschleunigt sich

Symptomprüfungs-Bots beanspruchten im Jahr 2025 41,25 % des Umsatzes, da sie die Überlastung von Callcentern direkt entlasten. Die Marktgröße für Gesundheits-Chatbots im Bereich Mental-Health-Coaching wird voraussichtlich am schnellsten mit einer CAGR von 30,65 % wachsen, was den Ärztemangel in der Psychiatrie widerspiegelt. Chatbots liefern nun evidenzbasierte KVT-Skripte in mehreren Sprachen und erweitern so den Zugang für unterversorgte Bevölkerungsgruppen.

Die Skalierung von Mental-Health-Bots unterstreicht jedoch auch Validierungslücken. Woebot Health, einst verbraucherorientiert, stellte seine öffentliche App im Jahr 2025 ein, um sich auf regulierte klinische Pfade zu konzentrieren, was zeigt, dass der Nachweis der Wirksamkeit entscheidend bleibt.

Nach Endnutzer: Anbieter führen, Patienten beschleunigen die Einführung

Anbieter erfassten im Jahr 2025 46,05 % der Nachfrage, motiviert durch Ziele zur Arbeitseinsparung und wertbasierte Erstattung. Patienten und Pflegepersonen sind jedoch mit einer CAGR von 24,48 % die am schnellsten wachsende Gruppe, da Millennials und die Generation Z vor der Terminplanung eine Self-Service-Triage bevorzugen.

Stanford Health Cares ChatEHR zeigt, wie kliniker-orientierte Bots die Dokumentationszeit verkürzen, während direkt an Verbraucher gerichtete Symptomprüfungs-Apps nun die Apothekenabwicklung integrieren und den Schwung im Patientensegment verstärken.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 36,96 % im Markt für Gesundheits-Chatbots, gestützt durch integrierte EHR-Ökosysteme und Erstattungsrichtlinien, die KI-Triage wie abrechenbare Telemedizin-Begegnungen behandeln. Kooperationen wie Microsofts Healthcare Agent Orchestrator bieten US-Gesundheitssystemen schnelle Einführungsleitfäden für skalierte Bereitstellungen. Der asiatisch-pazifische Raum verzeichnet mit 25,15 % CAGR das weltweit höchste Wachstum, da Regierungen Chatbots einsetzen, um den Ärztemangel auszugleichen. Chinas Initiative für selbst weiterentwickelnde virtuelle Krankenhäuser wird 2025 öffentlich eingeführt, und Japans KI-Sakura-Pilotprojekt automatisiert Empfangs- und Pflegeaufgaben und kündigt eine breite Einführung an. Der mehrsprachige Erfolg von Med-C auf den Philippinen unterstreicht den regionalen Appetit auf kulturell bewusste Bot-Erlebnisse. Europa wächst stetig trotz DSGVO-Einschränkungen, die klinisch relevante Einführungen verlangsamen; dennoch erproben Einzahler-Systeme in Skandinavien und dem Vereinigten Königreich Chatbots zur Verwaltung der Nachsorge bei chronischen Erkrankungen. Der Nahe Osten und Afrika nutzen die mobile Allgegenwart für Impferinnerungen, und Brasilien in Südamerika erkundet Bots für die Müttergesundheitsversorgung, was auf zukünftiges adressierbares Marktpotenzial hinweist.

Wettbewerbslandschaft

Der Markt für Gesundheits-Chatbots ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Plattformführer Microsoft und Google liefern Cloud-NLP-Grundlagen und ermöglichen es Nischenunternehmen, sich auf Kardiologie-, Onkologie- oder Mental-Health-Skripte zu spezialisieren. Die Zusammenarbeit zwischen Microsoft und Northwestern Medicine verbesserte den Radiologiedurchsatz um 40 % und veranschaulicht ergebnisorientierte Differenzierung.

Übernahmen nehmen zu: Mediktor kaufte Sensely für globale Reichweite; Sagility übernahm BirchAI für generatives Design; Transparent erwarb Accolade für USD 621 Millionen, um Navigation mit Leistungsmanagement zu verbinden. Schutzrechtsanmeldungen rund um die Orchestrierung von Sicherheitsschichten, wie Hippocratic AIs Polaris-Patent, schaffen verteidigungsfähige Wettbewerbsvorteile. Da regulatorische Anforderungen steigen, gewinnen Unternehmen mit kombinierter klinischer und technischer Stärke Marktanteile, während reine Technologieanbieter ohne HIPAA-Expertise Schwierigkeiten haben zu skalieren.

Öffentliche Cloud-Anbieter verfolgen gesundheitsspezifische Blaupausen – Azure Health Bot wird nun mit vorvalidierten Absichten ausgeliefert, und Google Clouds Vertex AI Search and Conversation für das Gesundheitswesen hat sichere Kontextfenster eingeführt, die PHI-Grenzen respektieren. Diese Schritte konsolidieren die Macht bei Infrastrukturanbietern, während die Anwendungsschicht für Innovatoren offen bleibt.

Marktführer im Bereich Gesundheits-Chatbots

Ada Health GmbH

Babylon Inc.

Microsoft Corporation

Infermedica Sp. z o.o.

Sensely, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TXP Medical startete ein Pilotprojekt zur generativen KI-Spracheingabe am Nationalen Zentrum für Kindergesundheit und -entwicklung in Japan und wandelt gesprochene Notizen in strukturierte Aufzeichnungen um, um die Arbeitsbelastung der Kliniker zu reduzieren – TXP Medical.

- Mai 2025: Microsoft stellte den Healthcare Agent Orchestrator vor, um Multi-Agenten-Workflows entlang der Patientenreise zu koordinieren – HIT Consultant.

- April 2025: Google Cloud erweiterte KI-Agenten-Tools, die auf den Gesundheitsbetrieb zugeschnitten sind – Healthcare Dive.

- April 2025: Omi Japan kündigte krankenhausreife KI-Agenten zur Automatisierung von Empfangs- und Pflegeaufgaben an, mit EMR-Integration, die für 2025 geplant ist – PR Times.

Umfang des globalen Marktberichts für Gesundheits-Chatbots

Chatbots sind automatisierte Tools, die intelligente Gespräche mit menschlichen Nutzern simulieren. Im Gesundheitssektor verwalten KI-gestützte Chatbots einfache Anfragen effizient und bieten Nutzern eine bequeme Möglichkeit, auf Informationen zuzugreifen.

Der Markt für Gesundheits-Chatbots ist segmentiert nach Komponente (Software, Dienstleistungen [Managed Services, Professional Services]), Bereitstellung (Cloud, On-Premises), Endnutzer (Patienten, Gesundheitsdienstleister, Versicherungsunternehmen, sonstige), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Software | NLP-Engine |

| Framework für maschinelles Lernen und Deep Learning | |

| Integrations- und UX-Schicht | |

| Dienstleistungen | Managed Services |

| Professional Services |

| Cloud |

| On-Premises |

| Hybrid |

| Symptomprüfung und Triage |

| Medikamenten- und Arzneimittelinformationsunterstützung |

| Terminplanung und Erinnerungen |

| Mental-Health- und KVT-Coaching |

| Unterstützung der Fernpatientenüberwachung |

| Leistungs- und Versicherungsunterstützung |

| Sonstige |

| Gesundheitsdienstleister |

| Kostenträger / Versicherungsunternehmen |

| Patienten und Pflegepersonen |

| Biowissenschaften und CROs |

| Sonstige (Arbeitgeber, Behörden für öffentliche Gesundheit) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Komponente | Software | NLP-Engine | |

| Framework für maschinelles Lernen und Deep Learning | |||

| Integrations- und UX-Schicht | |||

| Dienstleistungen | Managed Services | ||

| Professional Services | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Anwendung | Symptomprüfung und Triage | ||

| Medikamenten- und Arzneimittelinformationsunterstützung | |||

| Terminplanung und Erinnerungen | |||

| Mental-Health- und KVT-Coaching | |||

| Unterstützung der Fernpatientenüberwachung | |||

| Leistungs- und Versicherungsunterstützung | |||

| Sonstige | |||

| Nach Endnutzer | Gesundheitsdienstleister | ||

| Kostenträger / Versicherungsunternehmen | |||

| Patienten und Pflegepersonen | |||

| Biowissenschaften und CROs | |||

| Sonstige (Arbeitgeber, Behörden für öffentliche Gesundheit) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheits-Chatbots heute?

Der Markt wird im Jahr 2026 auf USD 136,74 Millionen bewertet und soll bis 2031 mit einer CAGR von 24,15 % auf USD 403,27 Millionen ansteigen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 25,15 % bis 2031 an, angetrieben durch die allgegenwärtige Smartphone-Nutzung und staatliche Initiativen im Bereich der digitalen Gesundheit.

Welches Anwendungssegment verzeichnet die höchste CAGR?

Mental-Health- und kognitiv-verhaltenstherapeutisches Coaching verzeichnet den schnellsten Anstieg mit einer CAGR von 30,65 % als Reaktion auf den Mangel an Klinikern im Bereich der psychischen Gesundheit.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle adressieren Datensouveränitäts- und Datenschutzvorschriften, indem sie geschützte Gesundheitsinformationen lokal halten und gleichzeitig öffentliche Cloud-Rechenkapazitäten für die NLP-Skalierbarkeit nutzen.

Wie beeinflussen Erstattungsänderungen die Einführung?

Neue AMA-CPT- und Kostenträgerrichtlinien erstatten nun KI-vermittelte Triage und wandeln Chatbots von Kostenfaktoren in umsatzgenerierende Dienstleistungen für Anbieter um.

Seite zuletzt aktualisiert am: