Taille et part de marché des panneaux de particules en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des panneaux de particules par Mordor Intelligence

La taille du marché indien des panneaux de particules a été évaluée à 0,72 milliard USD en 2025 et devrait croître de 0,79 milliard USD en 2026 pour atteindre 1,27 milliard USD d'ici 2031, à un CAGR de 9,98 % au cours de la période de prévision (2026-2031). La croissance actuelle de la demande est alimentée par les mises en chantier de logements urbains, le commerce de détail organisé de mobilier et les pressions liées à la conformité à l'exportation qui récompensent les améliorations qualitatives. Des jalons réglementaires tels que les ordonnances de contrôle qualité du Bureau des normes indiennes (BIS) de février 2025 accélèrent la transition d'une base d'approvisionnement fragmentée et sensible aux prix vers un écosystème consolidé et axé sur la technologie[1]Bureau des normes indiennes, "Ordonnances de contrôle qualité pour les panneaux à base de bois," dpiit.gov.in . Les incitations gouvernementales, notamment le dispositif d'incitation liée à la production (PLI) pour les composants de mobilier, renforcent les dépenses d'investissement consacrées aux extensions de capacité intégrant l'automatisation assistée par l'IA et les technologies de résines à émissions contrôlées. Les grands producteurs anticipent leurs investissements pour devancer l'échéance BIS, tandis que les entreprises de taille moyenne se repositionnent vers des matières premières issues des déchets afin de protéger leurs marges face aux variations de prix des grumes importées. Les débouchés à l'exportation liés aux limites de formaldéhyde CARB Phase 2 et EN 120 ont créé une stratégie à double marché.

Principaux enseignements du rapport

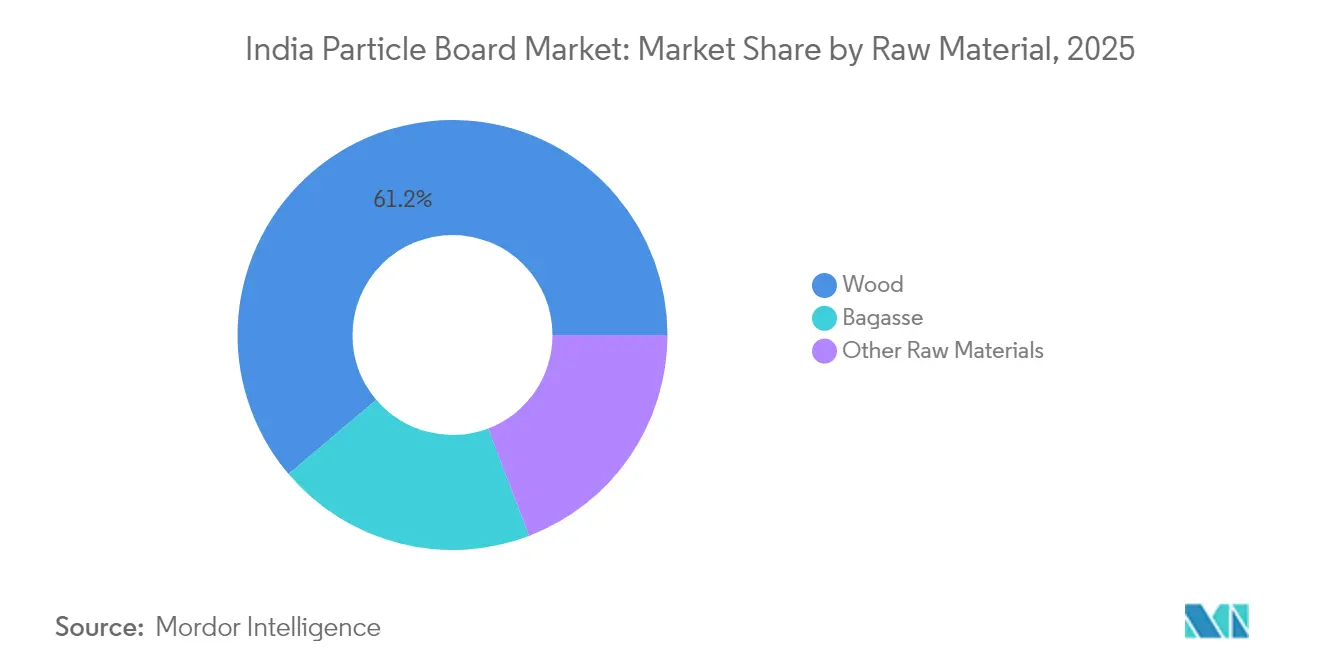

- Par matière première, le bois a représenté 61,20 % de la part du marché indien des panneaux de particules en 2025, tandis que la bagasse devrait s'accélérer à un CAGR de 12,32 % jusqu'en 2031.

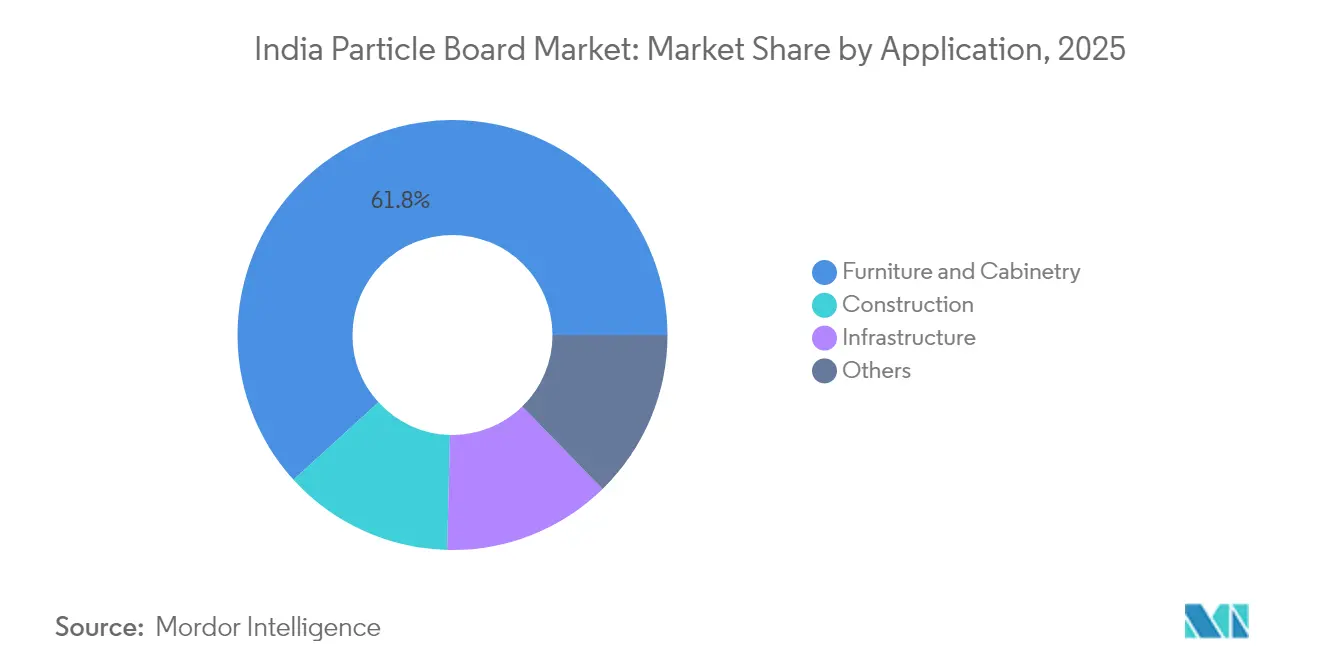

- Par application, le mobilier et l'ébénisterie ont représenté 61,75 % de la taille du marché indien des panneaux de particules en 2025 et devraient progresser à un CAGR de 11,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des panneaux de particules

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en mobilier de bureau, d'hôtellerie et de commerce de détail | +2.8% | National, avec concentration dans les villes de niveau 1 et de niveau 2 | Moyen terme (2-4 ans) |

| Impulsion en faveur du logement urbain et projets de villes intelligentes | +2.1% | 100 villes intelligentes et principales agglomérations urbaines | Long terme (≥ 4 ans) |

| Incitations gouvernementales PLI pour les composants de mobilier | +1.9% | Clusters industriels au Gujarat, Maharashtra, Tamil Nadu | Court terme (≤ 2 ans) |

| Opportunité d'exportation à faibles émissions vers l'UE/les États-Unis | +1.7% | Hubs de fabrication orientés vers l'exportation | Moyen terme (2-4 ans) |

| L'automatisation des lignes de panneaux assistée par l'IA réduit le coût unitaire | +1.2% | Installations de fabrication à grande échelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en mobilier de bureau, d'hôtellerie et de commerce de détail

Les cycles de rénovation commerciale se sont raccourcis à mesure que les entreprises adoptent des postes de travail modulaires reposant sur des dimensions de panneaux standardisées, garantissant des commandes régulières auprès des fournisseurs de panneaux. Les chaînes hôtelières qui remplacent la menuiserie sur mesure par des éléments en panneaux de particules (panneaux de copeaux) facilement remplaçables passent désormais des commandes ouvertes pluriannuelles qui stabilisent le débit des usines. Le commerce de détail organisé développe des gammes de mobilier prêt à assembler dont la logistique en colis plats favorise les panneaux de particules par rapport au contreplaqué en raison d'avantages de poids et de coût. Les vendeurs en ligne associent accessoires et fixations à des panneaux pré-stratifiés pour répondre aux consommateurs soucieux de leur budget, approfondissant la consommation dans les corridors de croissance de niveau 2. Les occupants d'entreprises qui migrent vers des villes secondaires étendent ce moteur au-delà des bassins métropolitains traditionnels.

Impulsion en faveur du logement urbain et projets de villes intelligentes

Les enveloppes de dépenses en faveur des villes intelligentes intègrent les travaux d'aménagement intérieur des gares de transport en commun, des bureaux administratifs et des centres communautaires dans le budget des travaux de génie civil, ajoutant une couche de demande non cyclique pour les panneaux certifiés. Les programmes de logements abordables dans le cadre du PMAY intègrent des cuisines modulaires qui préconisent des panneaux de particules de classe E1, liant la politique sociale à la croissance industrielle. Les nœuds des corridors industriels combinent des autorisations immobilières résidentielles et commerciales, créant des bassins de demande contigus pour la fabrication de meubles à base de panneaux. Les fiches de notation des bâtiments écologiques récompensent de plus en plus le bois d'ingénierie à faibles émissions, permettant aux producteurs conformes de soumissionner à des prix premium. Le pipeline de 12 nouveaux nœuds industriels assure une visibilité sur les commandes à long terme qui justifie l'installation de nouvelles lignes de presse continues.

Incitations gouvernementales PLI pour les composants de mobilier

Les remises PLI couvrant jusqu'à 8 % des ventes incrémentales encouragent les exportateurs de mobilier à sécuriser des fournisseurs de panneaux nationaux satisfaisant aux exigences de chaîne de contrôle FSC et ISO, réduisant ainsi la dépendance aux importations d'Asie du Sud-Est. Les contrats d'enlèvement à long terme découlant des attributions PLI ont ramené les délais de récupération des nouvelles presses à moins de quatre ans, catalysant des usines nouvelles au Tamil Nadu et au Maharashtra. Les fabricants de panneaux collaborent avec les assembleurs en aval pour co-concevoir des dimensions de panneaux à faible déchet. Les gouvernements régionaux ajoutent des subventions supplémentaires sur les terrains et l'énergie, concentrant les capacités dans des clusters désignés où l'infrastructure logistique existe déjà. Cette confluence d'incitations fiscales et de demande garantie accélère le développement à l'échelle des lots de production à qualité d'exportation.

Opportunité d'exportation à faibles émissions vers l'UE/les États-Unis

Les plafonds d'émissions de formaldéhyde de 0,05 ppm en vertu de la CARB Phase 2 s'alignent sur les limites indiennes, permettant aux usines doublement certifiées de servir les acheteurs nationaux et étrangers sans références parallèles. Les primes à l'exportation protègent les marges contre la volatilité des prix intérieurs et financent l'installation de mélanges mélamine-urée-formaldéhyde qui réduisent les émissions de 40 %. Les chaînes américaines de bricolage s'approvisionnent en mobilier en panneaux de particules à marque propre exclusivement auprès d'installations conformes, ouvrant des lignes mensuelles de plusieurs conteneurs pour les producteurs indiens qualifiés. Les distributeurs européens exigent des audits tiers, contraignant les fournisseurs à numériser la traçabilité jusqu'aux forêts de plantation, ce qui rehausse la barrière d'entrée pour les usines non conformes. À mesure que les plafonds d'émissions se resserrent sur les marchés clés, les précurseurs pourraient consolider leurs parts avant que les retardataires n'améliorent leurs équipements.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cannibalisation par le MDF dans les armoires premium | -1.8% | Marchés urbains à revenu disponible plus élevé | Moyen terme (2-4 ans) |

| Volatilité des prix des grumes importées et des résines | -2.3% | National, affectant les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Resserrement des limites mondiales de formaldéhyde | -1.1% | Segments domestiques premium et orientés vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par le MDF dans les armoires premium

La matrice fibreuse plus fine du MDF produit des bords fraisés plus nets que les fabricants de cuisines premium préfèrent pour les portes de style shaker, entraînant un transfert de part à l'extrémité supérieure du marché de l'ébénisterie. Les consommateurs urbains tolèrent une majoration de prix de 15 à 20 % lorsque le bond de qualité perçu correspond à la hausse du revenu disponible. Les fournisseurs de panneaux de particules répondent avec des grades de plus haute densité et un meilleur ponçage de surface pour réduire l'écart esthétique, tout en maintenant un coût rendu inférieur de 8 à 10 % à celui du MDF. Les zones humides telles que les panneaux sous éviers restent des bastions du MDF, mais les fabricants de panneaux accélèrent la recherche et le développement sur les additifs hydrophobes pour regagner des parts. La cannibalisation reste donc limitée aux références premium plutôt qu'au mobilier grand public.

Volatilité des prix des grumes importées et des résines

Les importations de grumes de bois dur libellées en EUR exposent les usines aux fluctuations de change qui peuvent gonfler le coût rendu de jusqu'à 12 % en un trimestre. Les intrants de résines liés aux références mondiales du pétrole brut répercutent les variations de coût de la colle sur des marges que les petites usines ne peuvent pas couvrir. Les restrictions CITES sur certaines espèces de bois dur imposent des changements d'approvisionnement brusques qui perturbent la géométrie des copeaux et les calibrations des presses. Certains producteurs compensent la volatilité en augmentant la teneur en bagasse, mais la disponibilité saisonnière nécessite des tampons de stock qui immobilisent le fonds de roulement. Les grands producteurs négocient des contrats annuels de résines et diversifient les matières premières via des flux de bois recyclé, mais les petites unités subissent des éliminations lors des pics de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination du bois face aux pressions de durabilité

Les matières premières à base de bois ont conservé 61,20 % de la part du marché indien des panneaux de particules en 2025, ancrant les rendements du processus grâce à des liaisons séculaires avec les scieries qui garantissent la cohérence des copeaux. Cependant, les engagements climatiques et les incitations à la biomasse propulsent la bagasse à un CAGR de 12,32 %, dépassant tous les autres matériaux et réduisant chaque année la domination du bois. La taille du marché indien des panneaux de particules attribuable à la bagasse pourrait croître uniquement grâce à la monétisation des déchets des sucreries une fois que les silos de stockage et les séchoirs prévus seront opérationnels. Simultanément, les copeaux de bois recyclés issus des débris de construction entrent dans le mélange, offrant des couvertures de matières premières contre les pénuries de grumes importées.

Les usines centrées sur la bagasse compilent des dossiers de crédits carbone pour monétiser les réductions d'émissions de gaz à effet de serre, ajoutant un flux de revenus supplémentaire qui amortit les cycles de prix. Des essais universitaires démontrent un module de résistance à la rupture et de liaison interne comparable entre les panneaux de bagasse et d'eucalyptus lorsque les paramètres de presse sont optimisés, annulant les préoccupations qualitatives antérieures. Plusieurs usines de l'ouest de l'Inde se sont engagées dans des dépenses d'investissement pour des unités dédiées de dépithage et de nettoyage, anticipant les achats préférentiels des exportateurs de mobilier à label vert. À mesure que les équipes d'audit BIS s'étendent après 2025, les normes de traçabilité des matières premières favoriseront les usines disposant de registres numériques d'approvisionnement en bagasse.

Par application : le leadership du mobilier fait évoluer le marché

Le mobilier et l'ébénisterie ont absorbé 61,75 % du marché indien des panneaux de particules en 2025, portés par le commerce de détail organisé et les offres groupées en ligne qui intègrent les concepts prêts à assembler dans les modes de vie urbains. Ce segment d'application devrait croître à un CAGR de 11,52 % jusqu'en 2031. Les travaux de finition dans la construction, tels que le support de cloisons sèches et les planchers de mezzanine, fournissent un volume d'achat annuel qui stabilise l'utilisation des usines lorsque les commandes de mobilier baissent saisonnièrement. Les intérieurs d'infrastructure pour les gares ferroviaires et les bâtiments civiques représentent un pipeline qui élargit la pénétration géographique au-delà des grandes métropoles.

Les fabricants de mobilier demandent de plus en plus des panneaux pré-stratifiés de classe E1 qui accélèrent l'assemblage et réduisent la main-d'œuvre de stratification en aval, contraignant les fournisseurs de panneaux à intégrer des lignes de presse à cycle court. Les marques en ligne co-conçoivent des formats démontables avec les producteurs de panneaux pour minimiser les déchets dans la disposition des gabarits. Bien que sensibles aux prix, les panneaux de construction offrent des tolérances de défauts plus faibles, poussant les usines à installer des scanners de ponçage en ligne et de cartographie des défauts qui améliorent simultanément les rendements globaux des usines. Alors que les appels d'offres des villes intelligentes stipulent des surfaces à faible formaldéhyde, les applications d'infrastructure refléteront effectivement le seuil de qualité fixé par le mobilier d'exportation.

Analyse géographique

Les clusters de l'ouest et du sud ancrent la majeure partie de la production du marché indien des panneaux de particules. La part du Tamil Nadu est en hausse après la mise en service d'un complexe intégré de 662 millions USD, ajoutant 320 000 m³ de capacité annuelle et renforçant la position de l'État en tant que plaque tournante pour les expéditions à l'exportation transitant par les ports de Chennai et Tuticorin. Les usines du Maharashtra tirent parti du port de Mumbai pour accéder aux grumes de pin importées tout en maintenant des livraisons en flux tendu aux assembleurs de cuisines modulaires à croissance rapide de Pune.

Les unités du nord autour de l'Haryana et du Pendjab s'appuient sur les plantations de peupliers et le bois de démolition recyclé, desservant le marché de la rénovation de Delhi-RCN et fournissant des panneaux décoratifs pré-stratifiés aux OEM locaux. Ces usines servent souvent d'alimenteurs aux dépôts de consolidation de conteneurs d'exportation à Nhava Sheva, assurant une intégration en amont avec les imprimantes de surfaces stratifiées. Les États de l'est et du nord-est présentent des réserves inexploitées de bambou et de déchets agro-industriels, mais les lacunes infrastructurelles limitent les économies d'échelle ; des lignes pilotes financées par des subventions de soutien à la viabilité visent à remédier à cette situation au cours des deux prochaines années. Par conséquent, le marché indien des panneaux de particules (panneaux de copeaux) évolue vers une configuration multi-hub qui équilibre la concentration des matières premières avec la proximité de l'utilisation finale.

Le programme de corridors industriels du gouvernement ajoutera 12 nouveaux nœuds, débloquant des parcelles foncières avec des autorisations environnementales pré-approuvées qui réduisent les délais d'obtention des permis à moins de six mois. Les usines implantées dans ces nœuds peuvent se regrouper avec des exportateurs de mobilier, réduisant les coûts de fret et les délais d'exécution, se positionnant ainsi pour les incitations PLI. Les subventions énergétiques au niveau des États varient considérablement, donnant aux usines du Gujarat et du Tamil Nadu, riches en énergies renouvelables, un avantage de coût énergétique de 50 à 70 points de base par rapport aux régions dépendantes du charbon. À mesure que les inspecteurs BIS développent leurs opérations, les scores de conformité sont plus élevés dans les hubs établis, faisant du choix de localisation un pari stratégique sur l'intensité future de l'application réglementaire.

Paysage concurrentiel

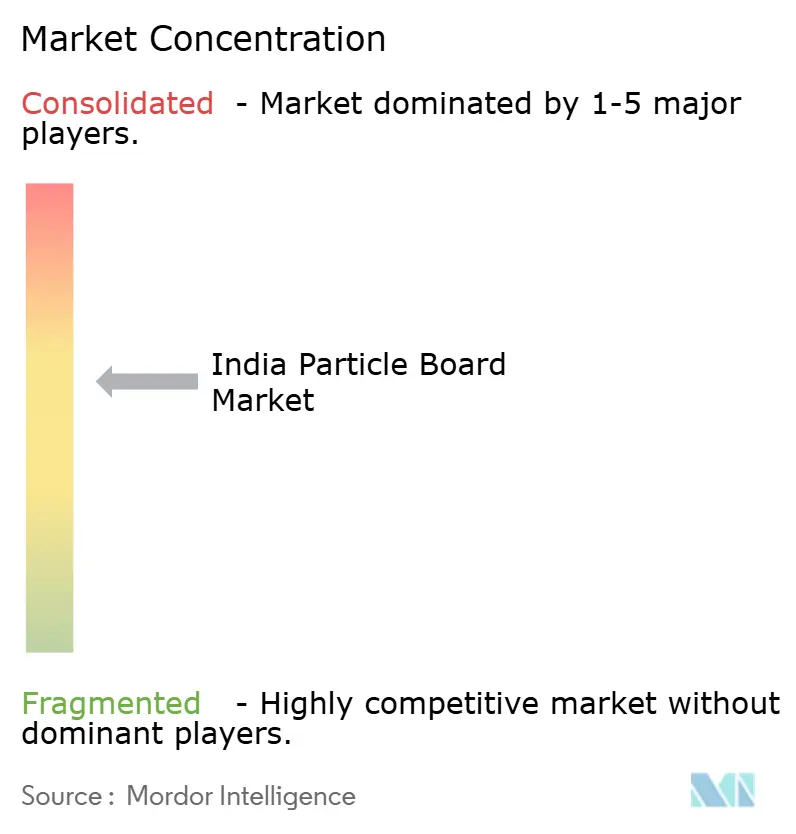

Le marché indien des panneaux de particules est modérément consolidé. Les tendances stratégiques en matière de dépenses d'investissement révèlent un pivot vers des complexes intégrés combinant MDF et panneaux de particules sous un même toit, permettant une flexibilité des matières premières en fonction des écarts de marché. Les certifications de durabilité — de la chaîne de contrôle FSC aux déclarations EPD — servent de facteurs de différenciation dans les appels d'offres à l'exportation, incitant les entreprises de taille moyenne à investir dans la préparation aux audits. Pendant ce temps, des entrants de niche ciblent les grades résistants à l'humidité et ignifuges où les mandats réglementaires créent des segments protégés. La concurrence passe des guerres de prix à la conformité, à la fiabilité du service et à l'innovation dans les chimies à faibles émissions.

Leaders du secteur indien des panneaux de particules

CenturyPly (Century Prowud)

Shirdi Panel Industries Ltd.(ASIS)

Action TESA

Merino Industries

Associate Décor Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : CenturyPly a mis en service une usine de fabrication de panneaux de particules à Therovy Kandigai près de Chennai, Tamil Nadu, avec une capacité journalière de 800 mètres cubes. Cette installation est conçue pour répondre à la demande intérieure et à l'exportation croissante de panneaux de bois d'ingénierie.

- Mai 2024 : Action TESA a lancé MOIST-MASTER, un panneau de particules à haute résistance à l'humidité conçu pour la durabilité dans les environnements humides et côtiers. Avec une densité supérieure à 700, il offre une résistance aux insectes xylophages et aux termites ainsi que de faibles émissions de formaldéhyde.

Périmètre du rapport sur le marché indien des panneaux de particules

Le panneau de particules, également connu sous le nom de panneau de fibres, est un matériau d'ingénierie constitué de fibres séparées. Les panneaux de fibres sont généralement fabriqués à partir de bois d'ingénierie, qu'il soit dur ou tendre. Le bois est mélangé à des liants de cire et de résine par application de haute pression et de température. Le marché indien des panneaux de particules est segmenté par matières premières et applications. Par matière première, le marché est segmenté en bois, bagasse et autres matières premières. Par application, le marché est segmenté en construction, mobilier, infrastructure et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Bois | Sciure |

| Copeaux | |

| Flocons | |

| Chips | |

| Bagasse | |

| Autres matières premières |

| Mobilier et ébénisterie |

| Construction |

| Infrastructure |

| Autres |

| Par matière première | Bois | Sciure |

| Copeaux | ||

| Flocons | ||

| Chips | ||

| Bagasse | ||

| Autres matières premières | ||

| Par application | Mobilier et ébénisterie | |

| Construction | ||

| Infrastructure | ||

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indien des panneaux de particules ?

Le marché indien des panneaux de particules a atteint 0,79 milliard USD en 2026 et devrait atteindre 1,27 milliard USD d'ici 2031.

À quel rythme la demande devrait-elle croître sur l'horizon de prévision ?

Le marché devrait afficher un CAGR de 9,98 % de 2026 à 2031, porté par le logement urbain, le commerce de détail organisé de mobilier et les primes de conformité à l'exportation.

Quel segment de matières premières connaît la croissance la plus rapide ?

Les panneaux à base de bagasse croissent à un CAGR de 12,32 % à mesure que la monétisation des déchets des sucreries et les incitations à la durabilité gagnent en traction.

Pourquoi les ordonnances de contrôle qualité BIS sont-elles importantes pour les fabricants ?

Le mandat BIS de février 2025 exige des licences de conformité, éliminant effectivement les usines non conformes et accélérant la consolidation du secteur.

Comment les réglementations à l'exportation influencent-elles les normes de production nationales ?

L'alignement avec la CARB Phase 2 et les limites de formaldéhyde EN 120 permet aux usines doublement conformes d'obtenir des primes de prix de 25 à 30 % sur les marchés de l'UE et des États-Unis, incitant à des améliorations à l'échelle du secteur.

Quelles régions dominent la capacité de fabrication ?

Le Gujarat, le Maharashtra et le Tamil Nadu accueillent collectivement plus de 70 % de la capacité en raison de la proximité des matières premières, de l'accès aux ports et des politiques étatiques favorables.

Dernière mise à jour de la page le: