Taille et part du marché des logiciels informatiques verts en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

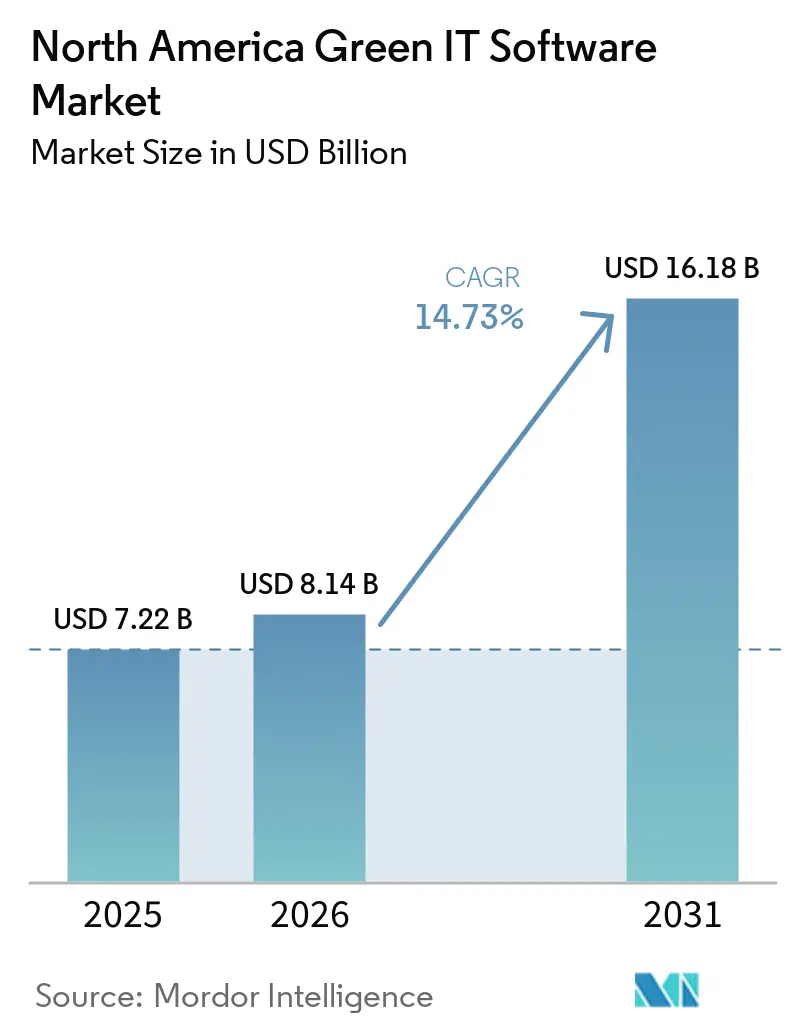

| Taille du marché de l'année de base (2025) | 7.22 Milliards de dollars |

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 16.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels informatiques verts en Amérique du Nord par Mordor Intelligence

La taille du marché des logiciels informatiques verts en Amérique du Nord devrait s'étendre de 7,22 milliards USD en 2025 et 8,14 milliards USD en 2026 à 16,18 milliards USD d'ici 2031, enregistrant un CAGR de 14,73 % entre 2026 et 2031. Le marché des logiciels informatiques verts en Amérique du Nord est en croissance parce que les entreprises traitent désormais les données de durabilité comme une exigence opérationnelle devant résister à l'audit, à l'examen des achats et à la supervision du conseil d'administration. La demande se renforce également parce que les mandats étatiques aux États-Unis, les réformes de divulgation au Mexique et la tarification du carbone au Canada poussent les entreprises à standardiser les données carbone entre les unités commerciales au lieu de s'appuyer sur des outils de reporting isolés. Le marché des logiciels informatiques verts en Amérique du Nord évolue également au-delà de la simple mesure de l'empreinte, car les acheteurs souhaitent des systèmes qui connectent les données d'émissions aux processus d'approvisionnement, d'allocation de capital et de clôture financière. La concurrence devient plus stratifiée parce que les éditeurs d'ERP intègrent des fonctions carbone dans les systèmes métier centraux, tandis que les fournisseurs spécialisés se concentrent sur la qualité de la divulgation, la profondeur des données fournisseurs et la précision des flux de travail. Les opportunités les plus solides se trouvent désormais auprès des plateformes capables de combiner la collecte de données traçables, un déploiement flexible et un support à la décision sans créer une autre pile logicielle fragmentée pour des équipes d'entreprise déjà sollicitées.

Principaux enseignements du rapport

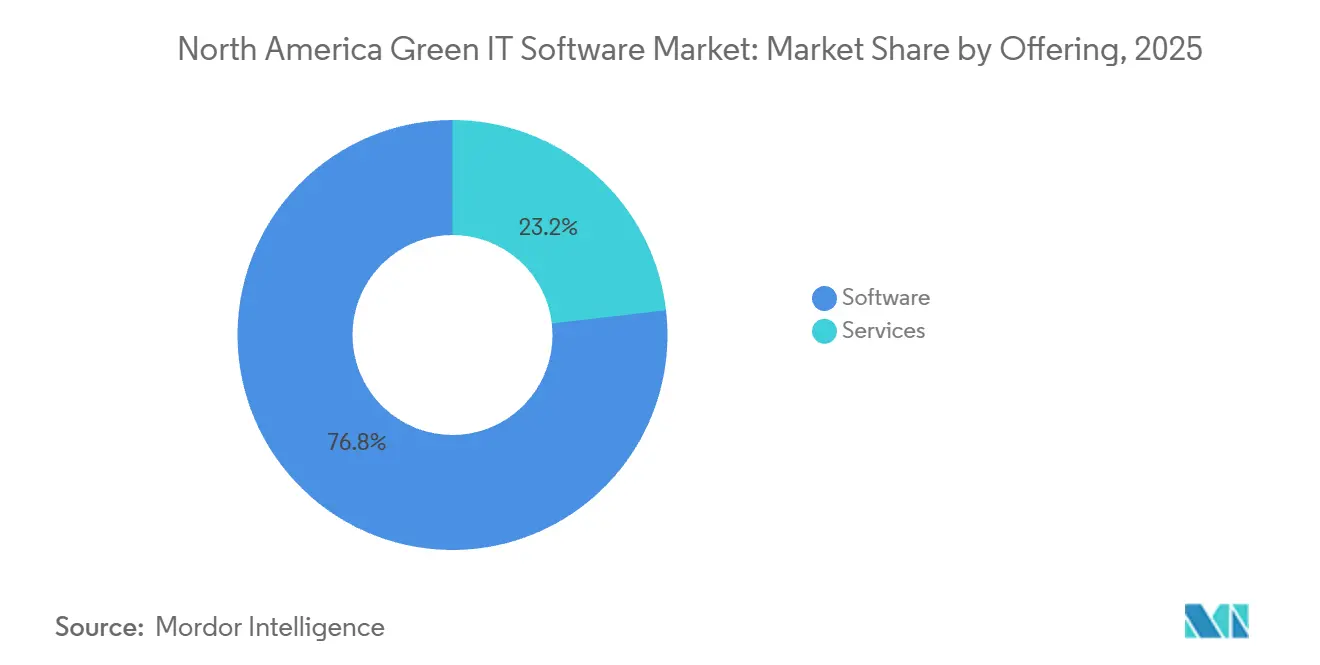

- Par offre, les logiciels représentaient 76,84 % du chiffre d'affaires 2025 du marché des logiciels informatiques verts en Amérique du Nord, tandis que les services devraient se développer à un CAGR de 17,12 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 68,92 % du chiffre d'affaires en 2025, tandis que l'hybride devrait enregistrer le CAGR le plus élevé de 18,46 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 71,36 % de la part de chiffre d'affaires en 2025, tandis que les PME devraient se développer à un CAGR de 16,89 % jusqu'en 2031.

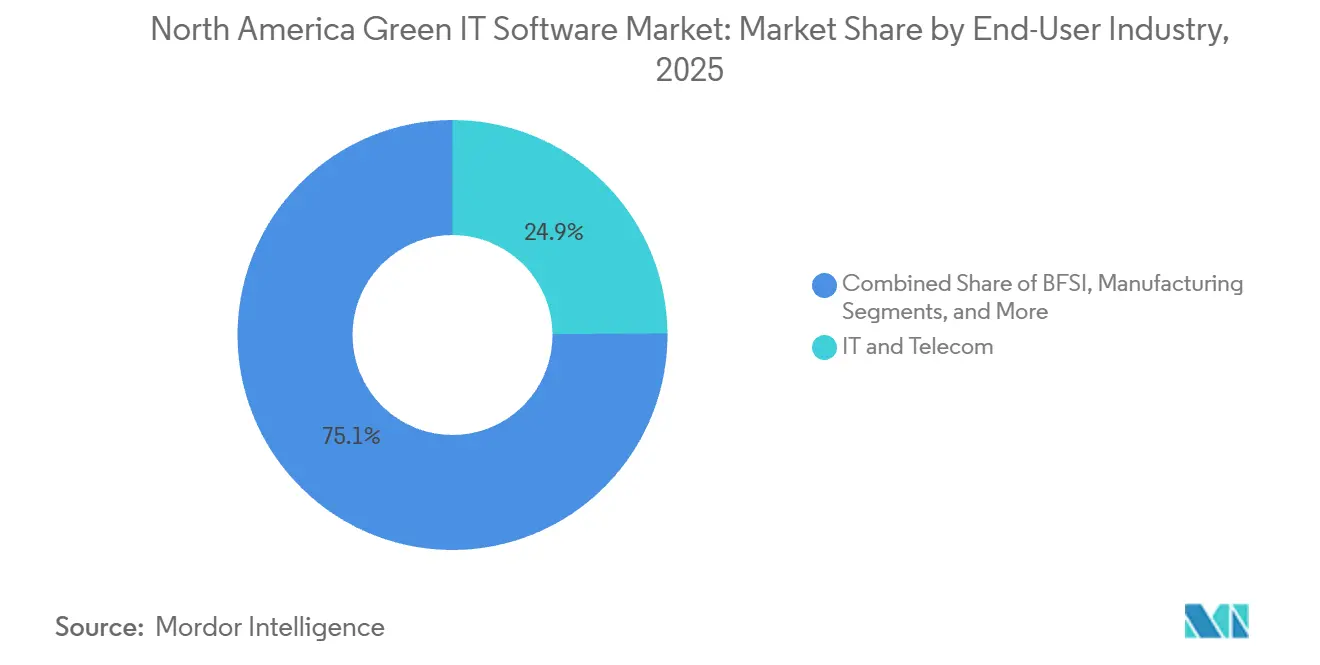

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications représentaient 24,87 % du chiffre d'affaires du marché des logiciels informatiques verts en Amérique du Nord en 2025, tandis que la santé devrait croître à un CAGR de 18,72 % jusqu'en 2031.

- Par type de solution, les logiciels de gestion et de comptabilité carbone détenaient une part de 31,74 % en 2025, tandis que les logiciels de planification de la décarbonation devraient croître à un CAGR de 20,15 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 81,16 % de la part du marché des logiciels informatiques verts en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un CAGR de 17,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels informatiques verts en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des entreprises pour des flux de travail informatiques prêts pour le carbone | +2.8% | Amérique du Nord, États-Unis en priorité, Canada en secondaire | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'un reporting de durabilité prêt pour l'audit | +2.5% | Amérique du Nord, Californie SB 253 et SB 261, Mexique CNBV IFRS S1 et S2, Canada OBPS | Court terme (≤ 2 ans) |

| Initiatives d'optimisation des coûts énergétiques des centres de données | +1.5% | Amérique du Nord, hyperscalers des États-Unis en priorité | Moyen terme (2-4 ans) |

| Collecte de données de portée 3 et gestion des exceptions par l'IA | +1.2% | Marchés mondiaux, marchés principaux d'Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de migration vers le cloud vert et de virtualisation | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Responsabilité ESG et contrôles de divulgation au niveau du conseil d'administration | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des entreprises pour des flux de travail informatiques prêts pour le carbone

Le marché des logiciels informatiques verts en Amérique du Nord est porté par un changement clair dans le comportement des entreprises, les programmes de durabilité passant d'exercices de divulgation périodiques à des flux de données continus au sein des fonctions finance, achats et opérations. Les acheteurs souhaitent de plus en plus des systèmes capables de retracer les données d'émissions jusqu'aux enregistrements opérationnels, car les équipes d'examen interne et les parties prenantes externes attendent désormais une chaîne de preuves plus claire que ce que les processus basés sur des tableurs peuvent fournir. Ce changement accroît également la demande d'outils de flux de travail capables de connecter l'activité commerciale, les facteurs carbone, les étapes d'approbation et les journaux d'audit dans le même environnement. Les fournisseurs répondent en ajoutant des outils d'automatisation et de scénarios qui aident les utilisateurs à travailler avec les données carbone de manière plus opérationnelle, plutôt que comme un complément de reporting. Le marché des logiciels informatiques verts en Amérique du Nord bénéficie de cette transition parce que les acheteurs d'entreprise ne sélectionnent plus des outils uniquement pour la divulgation ; ils sélectionnent des plateformes capables de soutenir des décisions répétables à travers les fonctions métier.

Pression réglementaire en faveur d'un reporting de durabilité prêt pour l'audit

Le marché des logiciels informatiques verts en Amérique du Nord progresse également à mesure que les réglementations régionales deviennent plus stratifiées, même si l'approche fédérale de divulgation climatique aux États-Unis reste incertaine. La Commission américaine des valeurs mobilières et des changes a proposé d'abroger ses règles de divulgation liées au climat en mai 2026, mais les entreprises font toujours face à une forte pression de la part des règles étatiques, des exigences des clients et des attentes de reporting transfrontalier.[1]Commission américaine des valeurs mobilières et des changes, "La SEC propose d'abroger les règles de divulgation liées au climat," Salle de presse de la SEC, sec.gov Le Mexique a renforcé ce cycle de conformité régionale grâce à des outils liés au reporting de durabilité basé sur les normes IFRS, offrant aux émetteurs un chemin plus défini pour structurer leurs premiers rapports obligatoires. Le Canada renforce la même direction à travers un cadre de tarification du carbone qui rend la mesure précise des émissions plus importante pour la planification des activités et le contrôle des coûts de conformité. À mesure que ces obligations s'accumulent, le marché des logiciels informatiques verts en Amérique du Nord devient moins dépendant d'une règle unique et davantage lié au besoin plus large de gestion de données auditables et multi-juridictions.

Initiatives d'optimisation des coûts énergétiques des centres de données

Le marché des logiciels informatiques verts en Amérique du Nord bénéficie d'un soutien supplémentaire de la part des opérateurs de centres de données, qui traitent désormais la performance énergétique à la fois comme un enjeu de coût et de reporting. Les grandes installations sont sous pression pour gérer l'intensité énergétique plus soigneusement, car la consommation d'énergie affecte désormais simultanément les marges opérationnelles, la planification des capacités et la performance carbone. Le Forum économique mondial a noté en décembre 2025 que les centres de données peuvent réduire considérablement leur consommation d'énergie auxiliaire lorsque l'efficacité d'utilisation de l'énergie s'améliore par rapport aux niveaux anciens vers une exploitation de classe mondiale. Ce contexte opérationnel soutient les logiciels qui relient les données des installations, la consommation d'énergie et les enregistrements d'émissions dans un seul flux de travail, notamment là où la croissance du cloud et les charges de travail d'IA exercent une pression supplémentaire sur la planification des infrastructures. Le marché des logiciels informatiques verts en Amérique du Nord connaît donc un intérêt plus fort pour les plateformes capables de transformer les données des bâtiments et des équipements en actions importantes à la fois pour la durabilité et les décisions budgétaires.

Collecte de données de portée 3 et gestion des exceptions par l'IA

Le marché des logiciels informatiques verts en Amérique du Nord est également façonné par des outils d'IA qui réduisent le temps et les efforts nécessaires pour travailler avec des données complexes de fournisseurs et d'activités. Les processus de portée 3 ont été difficiles pour de nombreuses entreprises parce que les enregistrements des fournisseurs arrivent dans différents formats, avec des niveaux de détail variables et une faible traçabilité à travers les cycles d'approbation. Les fournisseurs répondent en ajoutant des agents, des flux de travail guidés et des outils de scénarios qui raccourcissent le temps nécessaire pour nettoyer les données, tester les hypothèses et préparer les sorties de reporting. SAP a déclaré que son agent d'optimisation de l'empreinte devrait réduire le temps de simulation de scénarios carbone d'une journée de travail complète à environ 20 minutes par cycle d'analyse d'ici fin 2026.[2]SAP SE, "Nouveaux agents d'IA pour la durabilité," Centre d'actualités SAP, news.sap.com Le marché des logiciels informatiques verts en Amérique du Nord en bénéficie parce que les acheteurs voient désormais l'IA non seulement comme une aide au reporting, mais aussi comme un moyen de réduire l'effort manuel dans la préparation des données, la révision et la gestion des exceptions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en données de durabilité et en systèmes ESG | -1.8% | Mondial, avec une pression aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité élevée de mise en œuvre à travers les piles informatiques héritées | -1.3% | Amérique du Nord, États-Unis et Canada | Moyen terme (2-4 ans) |

| Contraintes de souveraineté des données et d'hébergement transfrontalier | -0.8% | Amérique du Nord, répercussions sur le Mexique et le Canada | Moyen terme (2-4 ans) |

| Fatigue des acheteurs face aux chaînes d'outils ESG fragmentées | -0.6% | Amérique du Nord, États-Unis en priorité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en données de durabilité et en systèmes ESG

Le marché des logiciels informatiques verts en Amérique du Nord fait toujours face à un problème d'exécution pratique, car de nombreuses entreprises ne disposent pas d'un nombre suffisant de collaborateurs capables de gérer simultanément les données de durabilité, les systèmes d'entreprise et les besoins d'assurance. Le déficit ne se limite pas aux équipes de durabilité spécialisées, car les collaborateurs des achats, de la finance et des opérations doivent également travailler avec ces plateformes dans les processus quotidiens. Lorsque les entreprises manquent de ces compétences, la mise en œuvre ralentit, l'adoption des flux de travail s'affaiblit et la valeur du logiciel est réalisée plus tard que prévu par les acheteurs. Cette pression est l'une des raisons pour lesquelles les fournisseurs ajoutent davantage d'automatisation guidée et de support en langage naturel pour réduire la charge de compétences pesant sur les équipes internes. Le marché des logiciels informatiques verts en Amérique du Nord reste attractif, mais cette contrainte de talents continue de limiter la rapidité avec laquelle les organisations peuvent passer de l'achat à une utilisation opérationnelle complète.

Complexité élevée de mise en œuvre à travers les piles informatiques héritées

Le marché des logiciels informatiques verts en Amérique du Nord rencontre également des frictions parce que la plupart des grandes entreprises utilisent encore un mélange de modules ERP, de tableurs, de flux de données utilitaires, de bases de données personnalisées et de systèmes opérationnels qui n'ont jamais été conçus pour des flux de travail carbone de qualité audit. L'intégration de ces environnements prend du temps parce que les acheteurs ont besoin de structures de données cohérentes, de règles de propriété claires et de liens fiables entre les enregistrements opérationnels et les sorties de divulgation. C'est pourquoi la stratégie produit sur le marché évolue vers des connecteurs, des API et des outils de calcul intégrés plutôt que des interfaces autonomes. IBM a mis en évidence ce besoin en 2026 en lançant l'API Envizi Emissions et Envizi Emissions Calculations dans Excel, tous deux conçus pour intégrer les calculs de gaz à effet de serre dans les flux de travail métier existants. Le marché des logiciels informatiques verts en Amérique du Nord continuera de se développer, mais la complexité des systèmes hérités favorise toujours les fournisseurs capables de simplifier l'intégration plutôt que ceux qui se contentent d'ajouter davantage de fonctionnalités de reporting.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels sont en tête à mesure que les besoins d'audit s'intensifient

Les logiciels représentaient 76,84 % de la part du marché des logiciels informatiques verts en Amérique du Nord en 2025, montrant que les acheteurs préféraient les systèmes basés sur des plateformes aux modèles de livraison à forte composante de services lorsque la traçabilité et le contrôle sont devenus plus importants. Ce résultat reflète une préférence structurelle des acheteurs pour des systèmes qui conservent les enregistrements carbone, l'historique des flux de travail et la logique de reporting dans l'environnement technologique de l'entreprise. Sur le marché des logiciels informatiques verts en Amérique du Nord, les logiciels sont souvent choisis en premier parce que les entreprises souhaitent des contrôles répétables plutôt que des exercices de reporting ponctuels. La préparation à l'audit est également plus importante maintenant parce que les données de durabilité nécessitent de plus en plus le même niveau de rigueur d'examen que les données financières. Cela maintient les plateformes centrales au cœur des décisions d'achat, en particulier dans les grandes organisations avec plusieurs entités de reporting et niveaux d'approbation.

Le segment des logiciels bénéficie également du fait qu'il soutient une utilisation continue à travers les équipes d'achats, de finance, d'opérations et de durabilité d'entreprise sans forcer ces fonctions dans des environnements de données séparés. SAP a continué à positionner ce modèle intégré autour d'une base de données commune, ce qui correspond bien à la demande des entreprises pour des flux de travail de durabilité moins fragmentés. Les services, bien que plus modestes en 2025, devraient croître à un CAGR de 17,12 % jusqu'en 2031 parce que de nombreux acheteurs pour la première fois ont encore besoin d'un soutien à la mise en œuvre, à la configuration des données, à l'orientation méthodologique et à la préparation de l'assurance. Cette croissance est particulièrement importante là où les exigences de reporting sont nouvelles et où les équipes internes n'ont pas encore établi de routines opérationnelles stables. En conséquence, le marché des logiciels informatiques verts en Amérique du Nord ne s'éloigne pas des services, mais les rend plus complémentaires aux logiciels plutôt que la principale source de valeur.

Par mode de déploiement : l'hybride progresse à mesure que la gouvernance divise les déploiements

Le cloud détenait 68,92 % du chiffre d'affaires en 2025, ce qui montre à quel point les entreprises favorisaient le déploiement évolutif, une agrégation de données mondiale plus facile et des exigences d'infrastructure initiales réduites. Le cloud correspond également au modèle opérationnel des entreprises qui doivent collecter des données d'émissions, d'utilités, de fournisseurs et de conformité à partir de nombreux sites et entités juridiques. Sur le marché des logiciels informatiques verts en Amérique du Nord, le cloud reste le choix par défaut pour de nombreux nouveaux déploiements parce qu'il soutient un déploiement plus rapide et des mises à jour de produits plus faciles. Les acheteurs apprécient également la façon dont l'architecture cloud peut soutenir une gouvernance centralisée tout en permettant aux unités commerciales de contribuer des données à partir de différents systèmes. Ces avantages expliquent pourquoi le cloud est resté le mode de déploiement dominant même lorsque les exigences de gouvernance sont devenues plus exigeantes.

L'hybride devrait afficher le CAGR le plus rapide de 18,46 % jusqu'en 2031 parce que certaines organisations souhaitent désormais la flexibilité du cloud sans placer chaque enregistrement sensible en dehors de leur environnement interne. Cela est particulièrement important dans les environnements réglementés où des informations personnelles, financières ou contractuelles peuvent se trouver à côté des données carbone et des fournisseurs. Le glissement vers l'hybride montre également que le marché des logiciels informatiques verts en Amérique du Nord arrive à maturité, car les acheteurs affinent leurs premiers choix de déploiement après avoir traversé les premiers cycles d'assurance. Les fournisseurs capables de prendre en charge à la fois le reporting centralisé et la gestion sélective des données sur site sont dans une position plus solide à mesure que les décisions d'architecture d'entreprise deviennent plus nuancées. Les systèmes sur site resteront pertinents pour les opérateurs à forte composante héritée, mais le centre de la demande se déplace clairement vers des architectures qui équilibrent l'échelle et la gouvernance.

Par taille d'organisation : les grandes entreprises ancrent la demande tandis que les PME accélèrent

Les grandes entreprises détenaient 71,36 % du chiffre d'affaires 2025, reflétant leur exposition réglementaire plus large, leurs budgets de mise en œuvre plus importants et leur besoin plus fort de contrôle des données multi-entités. Beaucoup de ces acheteurs opèrent dans plusieurs juridictions, ce qui rend une approche fragmentée de la comptabilité carbone de plus en plus impraticable. Dans le secteur des logiciels informatiques verts en Amérique du Nord, les grandes entreprises bénéficient également d'environnements ERP installés qui peuvent être étendus plutôt que remplacés lorsque des fonctions de durabilité sont ajoutées. Cette base installée aide les grands acheteurs à avancer plus vite une fois l'alignement stratégique en place, même si le travail de mise en œuvre reste complexe. Elle renforce également l'avantage des fournisseurs capables de relier directement les processus carbone aux systèmes d'achats, de finance et opérationnels déjà en place.

Les PME devraient croître à un CAGR de 16,89 % jusqu'en 2031 parce que la pression de la chaîne d'approvisionnement déplace les attentes en matière de durabilité des grands acheteurs vers les fournisseurs plus petits. Cela signifie que de nombreuses PME n'adoptent pas des plateformes uniquement pour des objectifs internes, mais pour préserver l'accès commercial et répondre aux demandes de divulgation des clients. Le marché des logiciels informatiques verts en Amérique du Nord s'élargit donc au-delà des grandes entreprises et crée une base de clients plus distribuée au fil du temps. EcoVadis a soutenu ce changement en élargissant les partenariats du Réseau de données carbone conçus pour améliorer l'échange de données primaires au niveau des fournisseurs à travers les écosystèmes d'entreprise.[3]EcoVadis, "EcoVadis accélère la transparence de la portée 3, ajoutant Carbmee GmbH au Réseau de données carbone en rapide expansion," Communiqué de presse EcoVadis, resources.ecovadis.com À mesure que cette adoption portée par les fournisseurs s'étend, la concentration actuelle des revenus dans les grandes entreprises est susceptible de s'atténuer, même si elles resteront le groupe de dépenses le plus important.

Par secteur d'activité des utilisateurs finaux : la santé croît le plus rapidement parmi les utilisateurs finaux

L'informatique et les télécommunications étaient en tête avec une part de 24,87 % en 2025 parce que le secteur est à la fois un grand acheteur de logiciels et un facilitateur central du cloud et de l'infrastructure numérique qui sous-tend de nombreuses plateformes de durabilité. Les entreprises de ce segment font face simultanément à la pression des clients d'entreprise, des investisseurs et des opérations des centres de données, ce qui rend la gestion des données carbone plus centrale à la planification des activités. Sur le marché des logiciels informatiques verts en Amérique du Nord, cette combinaison soutient une demande soutenue pour des outils de mesure, d'engagement des fournisseurs et de reporting. Le secteur tend également à adopter les outils de processus numériques plus tôt que les industries plus traditionnelles, ce qui aide les éditeurs de logiciels à faire évoluer les améliorations de produits plus rapidement. Cela maintient l'informatique et les télécommunications au cœur de la demande du marché même lorsque d'autres secteurs verticaux approfondissent leurs propres programmes.

La santé devrait se développer à un CAGR de 18,72 % jusqu'en 2031 parce que les hôpitaux, les entreprises des sciences de la vie et les réseaux d'approvisionnement en soins de santé sont soumis à une pression croissante pour comprendre l'impact carbone des achats distribués et de l'utilisation des produits. Ces organisations gèrent souvent des chaînes d'approvisionnement complexes et des normes opérationnelles strictes, ce qui rend les données d'émissions plus difficiles à collecter et à vérifier. Le marché des logiciels informatiques verts en Amérique du Nord voit une ouverture plus forte ici parce que les flux de travail de reporting génériques ne capturent pas toujours le détail opérationnel dont les acheteurs du secteur de la santé ont besoin. C'est pourquoi le support de données spécifique au secteur et une conception de flux de travail plus précise deviennent plus pertinents dans ce secteur vertical, même si l'espace est encore en développement. Le BFSI et la fabrication restent des centres de demande de niveau intermédiaire importants, tandis que l'énergie et les services publics, le commerce de détail et le commerce électronique, le gouvernement, la construction et les infrastructures, et d'autres secteurs maintiennent collectivement un mix d'utilisateurs finaux suffisamment large pour limiter la dépendance excessive à un seul secteur vertical.

Par type de solution : la planification de la décarbonation passe au premier plan

Les logiciels de gestion et de comptabilité carbone détenaient 31,74 % du chiffre d'affaires en 2025, confirmant que la mesure des émissions sert toujours de point d'entrée central pour l'adoption par les entreprises. Les entreprises ont généralement besoin d'une base de référence fiable avant de pouvoir passer à la planification de la réduction, au reporting au conseil d'administration ou à l'optimisation des ressources. Dans le secteur des logiciels informatiques verts en Amérique du Nord, cela fait des systèmes de comptabilité la fondation sur laquelle sont construites les catégories de solutions adjacentes. Les logiciels de reporting et de conformité ESG, ainsi que les plateformes de gestion des données de durabilité, se situent près de cette base parce qu'ils aident à traduire les enregistrements d'activité en sorties de divulgation utilisables. Ensemble, ces catégories créent la pile de flux de travail centrale que de nombreuses entreprises adoptent avant de dépenser davantage pour l'optimisation ou la planification de scénarios.

Les logiciels de planification de la décarbonation devraient croître à un CAGR de 20,15 % jusqu'en 2031, ce qui montre que les acheteurs souhaitent de plus en plus des outils qui soutiennent l'action, pas seulement la mesure. Cette partie du marché des logiciels informatiques verts en Amérique du Nord gagne en pertinence parce que les équipes d'achats, de finance et les responsables des opérations doivent désormais tester les trajectoires carbone avant de prendre des décisions d'investissement ou d'approvisionnement. SAP a renforcé ce changement à travers son agent d'optimisation de l'empreinte, conçu pour raccourcir le temps nécessaire à l'analyse de scénarios carbone et rendre la planification plus utilisable dans les flux de travail métier. Les logiciels d'optimisation de l'énergie et des ressources restent également importants parce qu'ils relient les objectifs de durabilité à des résultats de coûts mesurables dans les installations, les infrastructures et les centres de données. Cette combinaison signifie que le marché s'élargit d'une demande portée par la divulgation vers un mix plus opérationnel où la planification et la gestion de la performance ont un poids stratégique plus important.

Analyse géographique

Les États-Unis représentaient 81,16 % du chiffre d'affaires en 2025, ce qui leur a donné une nette avance dans la région et les a établis comme la base de revenus centrale du marché des logiciels informatiques verts en Amérique du Nord. Le pays bénéficie de l'échelle de son secteur des entreprises, de son adoption précoce des systèmes d'entreprise numériques et de sa concentration d'éditeurs de logiciels qui continuent d'élargir leurs capacités de produits. La taille du marché des logiciels informatiques verts en Amérique du Nord reste fortement liée aux États-Unis parce que de nombreux des plus grands acheteurs, fournisseurs de technologie et partenaires de mise en œuvre de la région y ont leur siège. Même avec l'évolution de l'approche fédérale de divulgation climatique en 2026, l'investissement n'a pas perdu de dynamique parce que les grandes entreprises font toujours face aux règles étatiques, aux exigences des clients et aux attentes transfrontalières. Les grandes entreprises américaines dans la technologie, la fabrication et le commerce de détail consacrent également entre 2 millions USD et 5 millions USD annuellement à leurs piles informatiques carbone, ce qui soutient une base d'acheteurs d'entreprise à haute valeur dans la région.

Le Canada occupait la deuxième position en termes de demande régionale et continue de créer un besoin structuré en logiciels grâce à un cadre stable de tarification du carbone. Cette trajectoire de prix donne aux émetteurs industriels une raison plus forte de mesurer les émissions avec précision et de gérer la qualité des données avec plus de rigueur. Le marché des logiciels informatiques verts en Amérique du Nord bénéficie également de la profondeur des fournisseurs canadiens, avec des entreprises telles que Cority Software Inc. et Novisto renforçant le rôle du pays à la fois comme base d'acheteurs et centre de développement. L'infrastructure de reporting du Canada et l'environnement actif de politique carbone provinciale en font l'un des centres de demande les plus systématiques de la région.

Le Mexique devrait enregistrer le CAGR le plus rapide à 17,94 % jusqu'en 2031, ce qui en fait le pays offrant l'opportunité la plus dynamique sur le marché des logiciels informatiques verts en Amérique du Nord au cours de la période de prévision. Le cycle de croissance actuel est soutenu par un calendrier de conformité progressif lié aux exigences de reporting de durabilité alignées sur les normes IFRS S1 et S2 pour les émetteurs, ce qui crée un chemin de mise en œuvre pluriannuel plutôt qu'un ajustement ponctuel. Cette structure est importante parce que de nombreuses organisations au Mexique sont encore dans la phase d'évaluation des écarts et de mise en œuvre, et non dans la phase d'optimisation. En conséquence, le pays est susceptible de générer une forte demande pour les plateformes centrales, le support à la configuration et la standardisation des flux de travail avant que les acheteurs ne s'orientent davantage vers des outils de planification avancés.

Paysage concurrentiel

Le marché des logiciels informatiques verts en Amérique du Nord reste modérément fragmenté au niveau global, mais la concurrence se resserre à mesure que les principaux fournisseurs cherchent à contrôler de plus grandes portions du flux de travail des entreprises. SAP SE et IBM Corporation sont au cœur de cette dynamique parce que les deux entreprises intègrent la gestion du carbone plus directement dans les systèmes métier que les acheteurs utilisent déjà. Cela est important sur le marché des logiciels informatiques verts en Amérique du Nord parce que les relations de données existantes peuvent être aussi importantes que les fonctionnalités autonomes lorsque les entreprises choisissent des plateformes à long terme. IBM a renforcé cette position en avril 2026 en lançant l'API Envizi Emissions et Envizi Emissions Calculations dans Excel, tous deux conçus pour intégrer la logique d'émissions dans les processus d'entreprise familiers. SAP a suivi une voie similaire en élargissant sa feuille de route de durabilité autour du contrôle des données lié à l'ERP et du support de flux de travail activé par l'IA.

Les fournisseurs spécialisés répondent en se concentrant sur la qualité des données, l'intelligence des fournisseurs et la profondeur des cas d'utilisation plutôt que d'essayer d'égaler les acteurs ERP établis sur chaque fonctionnalité. Cela est visible dans la façon dont EcoVadis a élargi son Réseau de données carbone à travers des partenariats directs dans l'écosystème destinés à améliorer le flux de données primaires des fournisseurs et à réduire la dépendance aux estimations généralisées. Ce modèle de réseau pourrait remodeler la concurrence sur le marché des logiciels informatiques verts en Amérique du Nord parce que des utilitaires d'échange de données solides peuvent devenir difficiles à remplacer pour les acheteurs une fois que les flux de travail d'achats et de divulgation en dépendent. Workiva utilise également des mises à jour de produits pour approfondir son rôle dans les flux de travail de divulgation, notamment un nouveau support de durabilité lié à une intelligence ESRS simplifiée en 2026.[4]Workiva Inc., "Notes de version de durabilité pour mai 2026," Centre de support Workiva, support.workiva.com Ces mouvements montrent que le marché ne se divise pas seulement entre grands et petits fournisseurs, mais entre les plateformes qui contrôlent les flux de données sous-jacents et celles qui offrent des couches d'application plus étroites.

Les opportunités d'espaces blancs restent les plus fortes dans l'intégration des PME, la conception de flux de travail spécifiques au secteur et l'intégration opérationnelle avec les systèmes d'entreprise existants. Les acheteurs du marché intermédiaire ont encore besoin d'un déploiement plus rapide, d'une charge de processus réduite et d'une expérience utilisateur plus claire que ce que de nombreux outils pour grandes entreprises ont été initialement conçus pour offrir. La reconnaissance de Cority en 2026 pour les logiciels de gestion du carbone d'entreprise, soutenue par une bibliothèque de plus d'un million de facteurs d'émissions horodatés, montre que les spécialistes de niveau intermédiaire peuvent encore bien concurrencer lorsqu'ils offrent une précision fonctionnelle plus approfondie.[5]Cority Software Inc., "Cority désigné comme leader dans les logiciels de gestion du carbone," Actualités et médias Cority, cority.com Le marché des logiciels informatiques verts en Amérique du Nord est donc susceptible de rester compétitif sur plusieurs niveaux, les acteurs établis gagnant sur l'étendue, les spécialistes gagnant sur la profondeur des flux de travail, et les nouveaux fournisseurs ciblant la rapidité et la simplicité là où les piles d'entreprise restent trop lourdes.

Leaders du secteur des logiciels informatiques verts en Amérique du Nord

Workiva Inc.

Persefoni AI Inc.

IBM Corporation

SAP SE

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP SE a annoncé de nouveaux agents d'IA pour la durabilité, notamment l'agent de préparation réglementaire en matière de durabilité, l'agent d'optimisation de l'empreinte et l'agent de conformité des emballages, dont la disponibilité générale est prévue d'ici fin 2026. L'agent d'optimisation de l'empreinte réduit le temps de simulation de scénarios carbone d'une journée de travail complète à environ 20 minutes, tandis que l'agent de préparation réglementaire automatise la traduction de la matérialité en périmètre de reporting pour la CSRD et d'autres cadres.

- Avril 2026 : IBM Corporation a annoncé la disponibilité générale de l'API Envizi Emissions et, séparément, d'Envizi Emissions Calculations dans Excel, permettant aux organisations et aux développeurs tiers d'intégrer des calculs d'émissions alignés sur le Protocole GES dans les systèmes d'entreprise existants et les flux de travail de tableurs à grande échelle.

- Avril 2026 : EcoVadis a ajouté Carbmee GmbH à son Réseau de données carbone, faisant suite à l'ajout de Watershed à l'écosystème en mars 2026. Le réseau croissant de partenaires du Réseau de données carbone, comprenant désormais Sweep SAS, Normative, Watershed et Carbmee GmbH, vise à remplacer les estimations de portée 3 basées sur les dépenses par des données primaires vérifiées à grande échelle.

- Mars 2026 : EcoVadis et Watershed se sont associés pour combler le déficit de données de portée 3 en élargissant l'échange de données primaires spécifiques aux fournisseurs à travers le Réseau de données carbone.

Périmètre du rapport sur le marché des logiciels informatiques verts en Amérique du Nord

Le marché des logiciels informatiques verts en Amérique du Nord désigne le marché des plateformes logicielles et des services associés qui aident les organisations à mesurer, gérer, optimiser et réduire l'impact environnemental de leurs opérations informatiques. Ces solutions permettent aux entreprises de surveiller les émissions de carbone, de suivre la consommation d'énergie, d'automatiser le reporting ESG et de durabilité, de gérer les données de durabilité, d'optimiser l'efficacité des centres de données et de soutenir les initiatives de décarbonation à travers l'infrastructure informatique, les environnements cloud et les opérations numériques.

Le rapport sur le marché des logiciels informatiques verts en Amérique du Nord est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), secteur d'activité des utilisateurs finaux (informatique et télécommunications, BFSI, fabrication, énergie et services publics, commerce de détail et commerce électronique, gouvernement, santé, construction et infrastructures, et autres secteurs d'activité des utilisateurs finaux), type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting et de conformité ESG, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonation, et logiciels d'optimisation de l'énergie et des ressources) et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Énergie et services publics |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Santé |

| Construction et infrastructures |

| Autres secteurs d'activité des utilisateurs finaux |

| Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting et de conformité ESG |

| Plateformes de gestion des données de durabilité |

| Logiciels de planification de la décarbonation |

| Logiciels d'optimisation de l'énergie et des ressources |

| États-Unis |

| Canada |

| Mexique |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications |

| BFSI | |

| Fabrication | |

| Énergie et services publics | |

| Commerce de détail et commerce électronique | |

| Gouvernement | |

| Santé | |

| Construction et infrastructures | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par type de solution | Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting et de conformité ESG | |

| Plateformes de gestion des données de durabilité | |

| Logiciels de planification de la décarbonation | |

| Logiciels d'optimisation de l'énergie et des ressources | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels informatiques verts en Amérique du Nord en 2026 et à quelle vitesse va-t-il croître jusqu'en 2031 ?

Le marché des logiciels informatiques verts en Amérique du Nord était évalué à 7,22 milliards USD en 2025, est prévu à 8,14 milliards USD en 2026 et devrait atteindre 16,18 milliards USD d'ici 2031 à un CAGR de 14,73 %.

Quel segment est en tête par offre dans les logiciels informatiques verts en Amérique du Nord ?

Les logiciels étaient en tête par offre avec 76,84 % du chiffre d'affaires 2025 parce que les acheteurs favorisaient les systèmes basés sur des plateformes qui soutiennent des flux de travail carbone traçables et prêts pour l'audit.

Pourquoi le déploiement hybride croît-il plus vite que les modèles uniquement cloud ?

L'hybride devrait croître à un CAGR de 18,46 % parce que les acheteurs souhaitent de plus en plus l'échelle du cloud tout en maintenant les enregistrements financiers, opérationnels ou contractuels sensibles sous une gouvernance plus stricte.

Quel groupe de clients représente la plus grande part des dépenses ?

Les grandes entreprises détenaient 71,36 % du chiffre d'affaires 2025, soutenues par une exposition réglementaire plus large, des budgets plus importants et un besoin plus fort de contrôle des données multi-entités.

Quel secteur vertical d'utilisateurs finaux se développe le plus rapidement ?

La santé devrait croître à un CAGR de 18,72 % jusqu'en 2031 à mesure que les hôpitaux, les entreprises des sciences de la vie et les réseaux d'approvisionnement en soins de santé font face à une pression croissante pour améliorer la visibilité des émissions de la chaîne d'approvisionnement.

Quel pays offre la plus forte opportunité de croissance jusqu'en 2031 ?

Le Mexique devrait afficher la croissance la plus rapide à un CAGR de 17,94 %, soutenu par ses exigences de reporting de durabilité progressives alignées sur les normes IFRS S1 et S2 pour les émetteurs.

Dernière mise à jour de la page le: