Taille et Part du Marché des Logiciels Verts IT aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

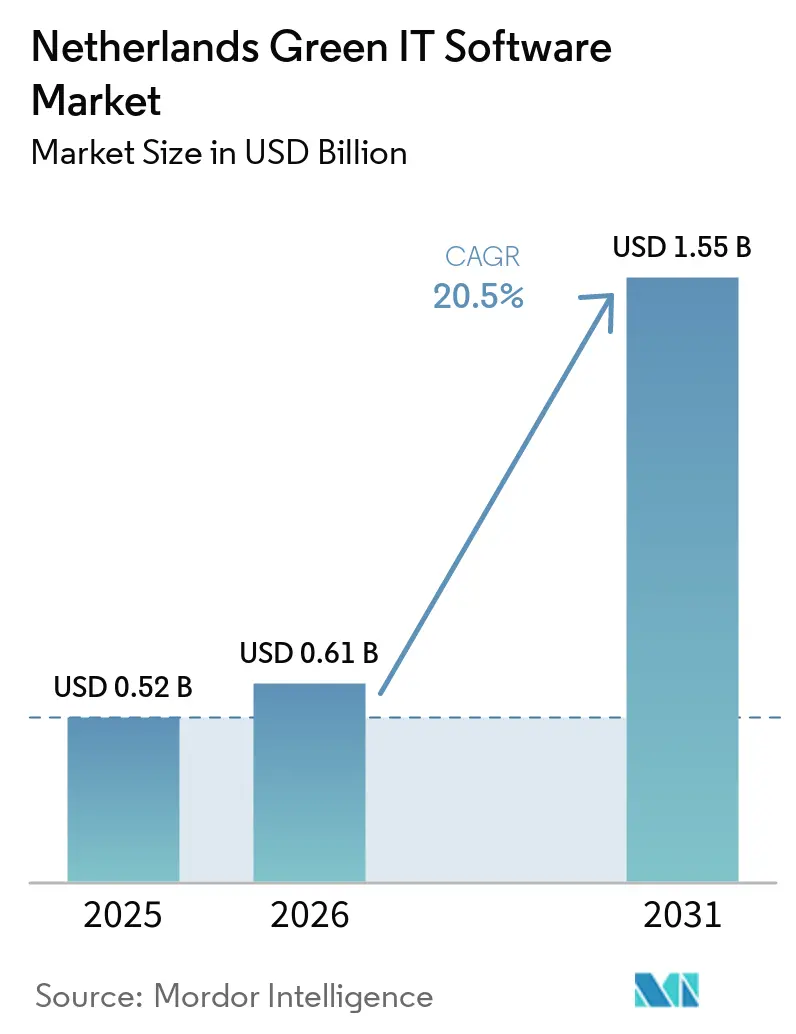

| Taille du marché de l'année de base (2025) | 0.52 Milliards de dollars |

| Taille du Marché (2026) | 0.61 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Verts IT aux Pays-Bas par Mordor Intelligence

La taille du marché des logiciels verts IT aux Pays-Bas était évaluée à 0,52 milliard USD en 2025 et devrait croître de 0,61 milliard USD en 2026 pour atteindre 1,55 milliard USD d'ici 2031, à un CAGR de 20,5 % durant la période de prévision (2026-2031). La loi néerlandaise sur le climat offre à ce secteur une base politique durable, le pays restant légalement engagé à des réductions d'émissions plus profondes d'ici 2030, 2040 et 2050. Le reporting CSRD à partir de l'exercice financier 2024 a transformé les logiciels de durabilité d'un achat discrétionnaire en une exigence opérationnelle pour de nombreuses entreprises concernées. L'adoption dispose encore d'une marge de progression, car de nombreuses organisations continuent de gérer leurs flux de travail en matière de durabilité dans des tableurs, avec des contrôles manuels et au sein de systèmes internes déconnectés. La demande s'étend désormais au-delà des besoins de divulgation, car les fabricants ont besoin d'une visibilité sur les émissions, les centres de données nécessitent une gestion plus rigoureuse de l'énergie, et les acheteurs publics attendent de plus en plus une transparence de la part des fournisseurs. Les incertitudes sur le calendrier législatif n'ont pas freiné les achats, car les entreprises ont encore besoin de temps pour mettre en place des reportings prêts à l'audit, des systèmes de collecte de données fournisseurs et des flux de contrôle interne avant que les cycles de conformité plus stricts n'arrivent à maturité.

Points Clés du Rapport

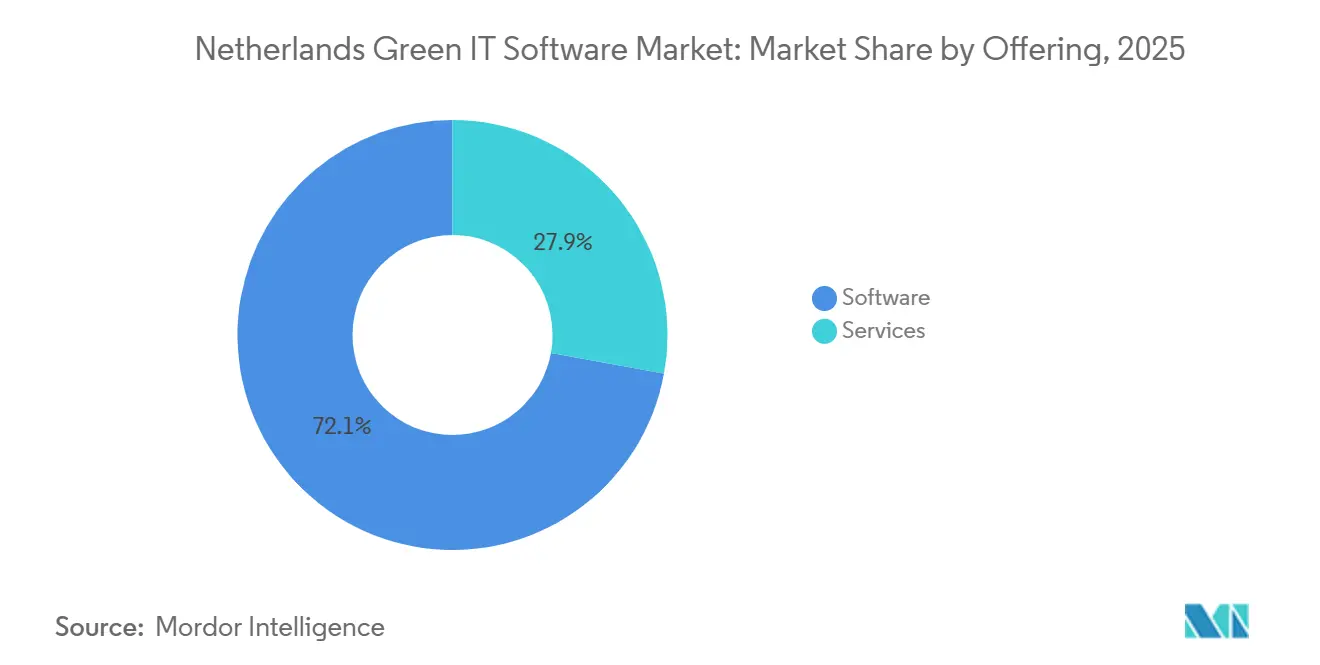

- Par offre, les logiciels détenaient 72,13 % en 2025 et devraient se développer à un CAGR de 21,45 % jusqu'en 2031.

- Par déploiement, les déploiements basés sur le cloud représentaient 74,24 % en 2025 et devraient croître à un CAGR de 22,34 % jusqu'en 2031.

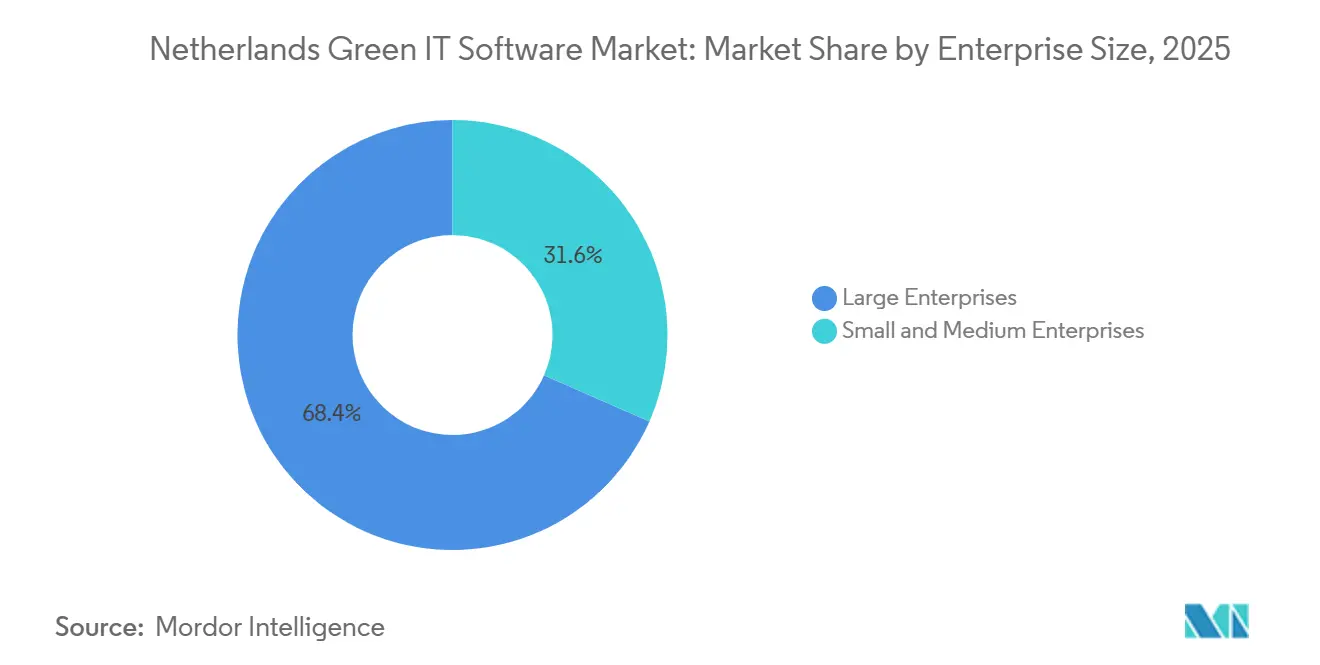

- Par taille d'entreprise, les grandes entreprises détenaient 68,42 % en 2025, tandis que les PME devraient se développer à un CAGR de 23,52 % jusqu'en 2031 sur le marché des logiciels verts IT aux Pays-Bas.

- Par type de solution, les logiciels de gestion du carbone étaient en tête avec 31,67 % en 2025, tandis que le reporting en matière de durabilité devrait se développer à un CAGR de 22,92 % jusqu'en 2031.

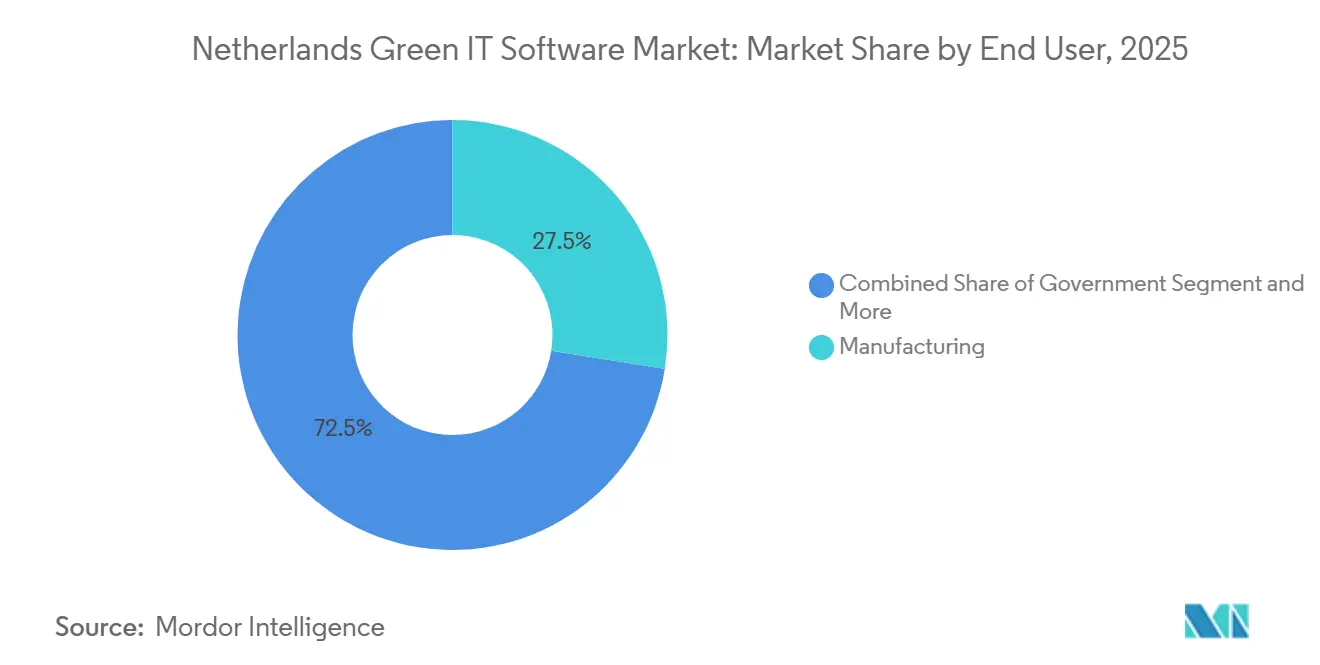

- Par utilisateur final, l'industrie manufacturière représentait 27,51 % en 2025, tandis que le gouvernement devrait croître au rythme le plus rapide, à un CAGR de 25,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels Verts IT aux Pays-Bas

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression liée à la Divulgation CSRD et ESG | +5.2% | National, avec des gains précoces dans les pôles d'entreprises d'Amsterdam, Rotterdam et Utrecht | Court terme (≤ 2 ans) |

| Demande Croissante de Comptabilité Carbone de Portée 1, Portée 2 et Portée 3 | +4.1% | National, concentré dans les corridors industriels de Hollande-Méridionale et du Brabant-Septentrional | Moyen terme (2-4 ans) |

| Exigences d'Approvisionnement Zéro Émission Nette pour les Acheteurs Publics et Privés de Grande Taille | +3.3% | National, avec des pôles d'approvisionnement à La Haye et Amsterdam | Moyen terme (2-4 ans) |

| Besoins d'Optimisation des Coûts Énergétiques Dynamiques et de Congestion du Réseau | +2.8% | Hollande-Septentrionale et zone métropolitaine d'Amsterdam, zones de réseau les plus contraintes | Court terme (≤ 2 ans) |

| Automatisation par l'IA de la Collecte de Données ESG et des Tests de Contrôle | +2.1% | Mondial, avec une adoption précoce concentrée dans les corridors technologiques d'Amsterdam et Rotterdam | Long terme (≥ 4 ans) |

| Demande d'Intégration avec les Systèmes ERP, Finance et Gestion des Installations | +1.4% | National, avec une adoption plus forte dans les pôles de fabrication et de logistique à forte densité ERP | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression liée à la Divulgation CSRD et ESG sur les Entreprises Néerlandaises

La CSRD reste le déclencheur le plus clair pour l'achat de logiciels sur le marché des logiciels verts IT aux Pays-Bas, car elle transforme le reporting en matière de durabilité en un exercice de reporting structuré et de contrôle plutôt qu'en une tâche de communication volontaire. Les entreprises ont désormais besoin de traçabilité des données, de pistes documentaires, d'approbations de flux de travail et de formats de reporting numérique que les tableurs et les outils internes de base ne gèrent pas bien. Cela a rendu les logiciels dédiés plus pertinents pour les grandes entreprises en premier lieu, mais cela influence également les décisions d'achat des fournisseurs qui alimentent ces chaînes de reporting plus larges. L'orientation politique soutient toujours cette évolution, car les engagements climatiques néerlandais restent formels, à long terme et ancrés dans la législation nationale, ce qui maintient la gouvernance en matière de durabilité en tête des agendas des entreprises. [1]Gouvernement des Pays-Bas, "Atténuation du changement climatique," Gouvernement des Pays-Bas, government.nl Il en résulte que le marché des logiciels verts IT aux Pays-Bas continue de bénéficier d'un cycle de conformité élargi qui passe du pur reporting aux contrôles internes, à la préparation à l'assurance et à la gestion récurrente des divulgations.

Demande Croissante de Comptabilité Carbone de Portée 1, Portée 2 et Portée 3

Le marché des logiciels verts IT aux Pays-Bas bénéficie également de la complexité croissante de la comptabilité de Portée 1, Portée 2 et Portée 3, notamment à mesure que les entreprises passent du suivi des émissions directes au reporting au niveau de la chaîne de valeur. Les grandes entreprises néerlandaises ont de plus en plus besoin de données relatives aux fournisseurs, à la logistique, aux achats et aux opérations dans un système unique, ce qui souligne la valeur des logiciels capables de normaliser les données provenant de différentes unités commerciales. Cela est d'autant plus important dans une économie orientée vers le commerce où les fabricants, les opérateurs logistiques et les prestataires de services travaillent à travers des réseaux de fournisseurs denses et des relations de reporting transfrontalières. La pression sur les PME augmente également, car les grands clients demandent déjà des informations sur la durabilité à des fournisseurs non soumis à l'obligation de reporting, élargissant ainsi la demande au-delà de la base directement réglementée. [2]Ministère des Affaires économiques, "Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB," Rijksoverheid, rijksoverheid.nl En pratique, cela rend le marché des logiciels verts IT aux Pays-Bas plus dépendant de la capture de données en réseau, des outils d'engagement des fournisseurs et des flux de calcul carbone reproductibles que des simples journaux d'émissions internes.

Exigences d'Approvisionnement Zéro Émission Nette pour les Acheteurs Publics et Privés de Grande Taille

Les marchés publics servent désormais de canal d'adoption pratique sur le marché des logiciels verts IT aux Pays-Bas, car ils intègrent des exigences de durabilité dans les processus de logiciels, de reporting et de gestion des fournisseurs. Les organismes gouvernementaux ne sont pas seulement des utilisateurs directs d'outils de divulgation, mais ils influencent également le comportement des fournisseurs en demandant de meilleures données sur les émissions et la durabilité dans les appels d'offres et les révisions de contrats. Les grands acheteurs privés dans les secteurs de la finance, de l'énergie, de l'industrie manufacturière et du commerce de détail appliquent la même logique à leurs bases de fournisseurs, élargissant ainsi l'adoption parmi les entreprises qui ne sont pas encore soumises à des règles de reporting directes. Le plan climatique à long terme renforce ce schéma en offrant aux acheteurs une visibilité politique plus claire sur les réductions d'émissions, la gestion des ressources et les améliorations du reporting au cours de la prochaine décennie. Cela maintient le marché des logiciels verts IT aux Pays-Bas soutenu par une demande portée par les marchés publics, même lorsque la mise en œuvre formelle des règles progresse plus lentement que ce que les acheteurs avaient initialement prévu.

Besoins d'Optimisation des Coûts Énergétiques Dynamiques et de Congestion du Réseau

Le marché des logiciels verts IT aux Pays-Bas n'est pas uniquement porté par le reporting, car la disponibilité de l'énergie et la gestion des coûts sont devenues des enjeux d'achat de logiciels à part entière. Les centres de données néerlandais ont consommé 5 100 GWh en 2024, ce qui représentait 4,6 % de la consommation nationale d'électricité, et ce niveau de demande en énergie a accru la valeur commerciale des outils de surveillance, d'optimisation et d'efficacité. [3]Statistiques Pays-Bas, "Les centres de données consomment 4,6 % de l'électricité des Pays-Bas," CBS, cbs.nl L'Association néerlandaise des centres de données a également signalé une attente d'investissement record de plus de 1,4 milliard EUR (1,51 milliard USD) pour 2025, avec la durabilité et l'efficacité énergétique intégrées dans ces plans de dépenses. Lorsque l'accès à l'énergie est limité et que les coûts énergétiques restent significatifs, les logiciels qui aident les opérateurs à déplacer les charges, à améliorer la visibilité et à réduire les gaspillages deviennent plus faciles à justifier sur des bases opérationnelles. Cela offre au marché des logiciels verts IT aux Pays-Bas un second flux de demande moins exposé au calendrier des règles formelles de divulgation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Propriété Fragmentée des Données entre Finance, Opérations et Fournisseurs | -2.8% | National, plus aigu dans les secteurs à forte intensité de chaîne d'approvisionnement dans les régions portuaires de Hollande-Méridionale et de Zélande | Moyen terme (2-4 ans) |

| Expertise Interne Limitée en ESG et Comptabilité Carbone dans les Entreprises du Marché Intermédiaire | -2.2% | National, avec un impact proportionnellement plus élevé dans les régions à forte densité de PME, notamment la Randstad et Eindhoven | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec les Systèmes de Bâtiments et d'Énergie Hérités | -1.7% | National, particulièrement dans les anciennes régions industrielles avec des infrastructures de bâtiments et d'énergie vieillissantes | Moyen terme (2-4 ans) |

| Lacunes en Matière de Qualité des Données et d'Auditabilité dans les Données Fournisseurs de Portée 3 | -1.4% | Chaînes d'approvisionnement mondiales, avec les multinationales néerlandaises et les entreprises de logistique les plus exposées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Propriété Fragmentée des Données entre Finance, Opérations et Fournisseurs

La propriété fragmentée des données reste un obstacle fondamental à la mise en œuvre sur le marché des logiciels verts IT aux Pays-Bas, car les données requises sont réparties entre la finance, les achats, les installations, les opérations, les ressources humaines et les réseaux de fournisseurs. De nombreuses entreprises comprennent ce qu'elles doivent déclarer, mais elles peinent encore à identifier qui est propriétaire de chaque ensemble de données, à quelle fréquence il change et quelle équipe peut le valider. Cela ralentit les déploiements car la valeur du logiciel n'émerge qu'une fois que l'organisation s'est accordée sur la gouvernance, les contrôles et les flux de processus internes. Le problème est plus aigu dans les entreprises à forte intensité de chaîne d'approvisionnement où les données en amont proviennent de partenaires avec des formats, des systèmes et une maturité de reporting différents. L'étude du Rijksoverheid sur les effets de débordement sur les PME montre que les demandes de données sur la durabilité se déplacent déjà à travers les chaînes de valeur des entreprises, soulignant la nécessité de modèles de propriété clairs avant que les logiciels puissent produire des résultats fiables.

Expertise Interne Limitée en ESG et Comptabilité Carbone dans les Entreprises du Marché Intermédiaire

L'expertise interne limitée constitue un autre frein pratique sur le marché des logiciels verts IT aux Pays-Bas, en particulier parmi les entreprises de taille intermédiaire qui reçoivent des demandes de données avant de constituer des équipes dédiées à la durabilité. Beaucoup de ces entreprises peuvent acheter des logiciels, mais elles ont encore besoin d'aide pour sélectionner les facteurs d'émission, définir les périmètres de reporting, mettre en place des flux de travail et implémenter des contrôles de révision. Cela crée un écart entre la capacité technique du produit et la préparation quotidienne des utilisateurs, ce qui peut allonger les cycles d'intégration et réduire l'utilisation initiale. Cela pousse également les fournisseurs à ajouter des modèles, des flux de travail guidés et un support géré plutôt que de s'appuyer uniquement sur une conception de produit en libre-service. L'effet plus large sur les PME décrit par le gouvernement néerlandais suggère que cet écart de compétences restera important, car les obligations en matière de données se propagent à travers les relations clients et fournisseurs plus rapidement que les modèles de dotation en personnel interne n'évoluent. [4]Ministère des Affaires économiques, "Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB," Rijksoverheid, rijksoverheid.nl

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Plateformes Logicielles ont Dominé la Base de Dépenses

Les logiciels détenaient une part de 72,13 % du marché des logiciels verts IT aux Pays-Bas en 2025 et devraient se développer à un CAGR de 21,45 % jusqu'en 2031. Cette avance reflète le passage du suivi manuel de la durabilité à des systèmes qui gèrent la logique de calcul, les approbations de flux de travail, le stockage des preuves et les divulgations structurées dans un environnement unique. Les acheteurs préfèrent de plus en plus les logiciels car la charge de reporting ne s'arrête pas à un seul cycle de dépôt, et les mises à jour récurrentes favorisent un modèle de plateforme plutôt que des travaux de projet répétés. Le marché des logiciels verts IT aux Pays-Bas s'est donc orienté vers des outils natifs du cloud capables de mettre à jour les modèles, les ensembles de règles et les flux de travail de divulgation sans longs cycles de redéveloppement. Cela aide également les entreprises qui doivent coordonner les équipes financières, opérationnelles et de durabilité à travers un processus partagé plutôt qu'à travers des tableurs isolés.

Les services jouent encore un rôle important dans le secteur des logiciels verts IT aux Pays-Bas, car la mise en œuvre, la formation, la cartographie des données et la préparation à l'assurance restent des tâches difficiles pour les nouveaux utilisateurs. De nombreux acheteurs ont encore besoin d'aide externe pour connecter les données des installations, les dossiers des fournisseurs et les systèmes financiers avant que la plateforme ne produise des résultats fiables. Cela maintient la pertinence des services pendant la période de déploiement initial, en particulier pour les entreprises qui passent de fichiers internes fragmentés à des piles de reporting formelles. Dans le même temps, l'équilibre à long terme favorise toujours les logiciels, car une plus grande partie du travail de configuration et de vérification est intégrée dans des flux de travail guidés et des couches d'automatisation. Le lancement en mai 2026 par SAP d'agents d'IA pour la durabilité montre comment les fournisseurs d'entreprise tentent de pousser davantage de travaux de préparation, de cartographie et d'optimisation directement dans la couche produit. [5]SAP News Center, "Entreprise Autonome, Nouveaux Agents d'IA pour la Durabilité," SAP News Center, news.sap.com

Par Déploiement : L'Architecture Cloud est Restée le Modèle par Défaut

Le déploiement basé sur le cloud détenait une part de 74,24 % du marché des logiciels verts IT aux Pays-Bas en 2025 et devrait croître à un CAGR de 22,34 % jusqu'en 2031. Cette domination reflète la nécessité de gérer un reporting multi-cadres dans un environnement où les exigences de divulgation, les méthodes de calcul et les flux de contrôle continuent d'évoluer. Les déploiements cloud sont plus faciles à maintenir lorsque les entreprises ont besoin de modifications récurrentes des modèles de données, des questionnaires fournisseurs, des modèles de reporting et des résultats de dépôt numérique. Ils correspondent également à la préférence d'achat actuelle pour les logiciels par abonnement pouvant être déployés auprès de plusieurs équipes et sites avec moins de travail d'infrastructure locale. Pour de nombreux acheteurs sur le marché des logiciels verts IT aux Pays-Bas, la valeur du cloud réside autant dans la rapidité des mises à jour et la cohérence des contrôles que dans la réduction des frictions de déploiement.

Les déploiements sur site ont encore leur place sur le marché, notamment parmi les institutions soumises à des règles de traitement des données plus strictes, des préférences d'hébergement interne ou des engagements d'architecture héritée. Les modèles hybrides sont également significatifs, car certaines multinationales souhaitent des couches de reporting basées sur le cloud tout en conservant les systèmes de transaction et les enregistrements sensibles dans leurs environnements internes existants. Cela rend le choix du déploiement moins idéologique et davantage lié à l'équilibre entre agilité, profondeur d'intégration et contrôle. Les fournisseurs capables de prendre en charge à la fois des flux de travail cloud rapides et une intégration d'entreprise structurée restent bien positionnés, en particulier là où l'auditabilité de niveau financier est importante. L'orientation actuelle des produits SAP soutient également cette tendance en reliant les fonctions de durabilité aux environnements de données d'entreprise existants plutôt qu'en les traitant comme des outils autonomes.

Par Taille d'Entreprise : Les Grandes Entreprises ont Dominé Tandis que les PME ont Accéléré Plus Vite

Les grandes entreprises détenaient 68,42 % de la part du marché des logiciels verts IT aux Pays-Bas en 2025, tandis que les PME devraient se développer à un CAGR de 23,52 % jusqu'en 2031. Les grandes entreprises ont été les premières à adopter car elles étaient plus proches des obligations de reporting directes, disposaient d'empreintes de données internes plus larges et faisaient face à une pression plus précoce pour formaliser les contrôles et la préparation à l'assurance. Elles disposaient également du budget nécessaire pour acquérir des plateformes intégrées plutôt que de s'appuyer sur des tableurs, des outils ponctuels ou des systèmes internes limités. Sur le marché des logiciels verts IT aux Pays-Bas, la demande des grandes entreprises s'est concentrée sur des logiciels combinant comptabilité carbone, flux de gouvernance, préparation de narratifs et contrôles de révision dans une pile unique. Ce groupe d'acheteurs restera important car il fixe les attentes pour les fournisseurs en aval et détermine souvent les normes de données utilisées dans des chaînes de valeur plus larges.

Les PME, cependant, deviennent le groupe à la croissance la plus rapide, car l'adoption est de plus en plus portée par les clients plutôt que par le seul périmètre légal direct. L'étude du gouvernement néerlandais sur les effets de la CSRD sur les PME a confirmé que les entreprises non soumises à l'obligation de reporting sont déjà invitées à fournir des informations sur la durabilité à de plus grands clients d'entreprise. Cela crée un large bassin de demande pour des outils plus simples, plus rapides et moins coûteux capables de générer des résultats utilisables en matière d'émissions et de divulgation sans la complexité complète d'une entreprise. Le secteur des logiciels verts IT aux Pays-Bas répond avec des modèles d'intégration plus légers, davantage de modèles et des conseils sur les flux de travail qui réduisent la dépendance aux conseillers externes. À mesure que cette pression portée par les fournisseurs s'élargit, l'adoption par les PME continuera d'augmenter, car la continuité commerciale dépend de plus en plus de la capacité à fournir des données de durabilité structurées.

Par Type de Solution : La Gestion du Carbone a Ancré la Base Tandis que le Reporting a Progressé Plus Vite

Les logiciels de gestion du carbone représentaient 31,67 % de la taille du marché des logiciels verts IT aux Pays-Bas en 2025, tandis que le reporting en matière de durabilité devrait croître à un CAGR de 22,92 % jusqu'en 2031. La gestion du carbone a été en tête car la plupart des organisations sont entrées dans ce domaine par la mesure des émissions, la création d'empreintes carbone et le suivi de base des réductions avant de développer des fonctions de gouvernance et de reporting plus larges. Ces outils restent fondamentaux car ils fournissent les calculs bruts et les données d'activité qui alimentent ensuite les divulgations externes et la planification interne. Aux Pays-Bas, le marché des logiciels verts IT a établi une base de gestion du carbone qui soutient encore le renouvellement et l'expansion des modules. Le reporting en matière de durabilité croît désormais plus rapidement car les entreprises ont besoin d'un contrôle plus fort des flux de travail, d'une auditabilité et d'un formatage des divulgations à mesure que le reporting arrive à maturité.

Les plateformes de reporting ESG restent stratégiquement importantes car elles élargissent le périmètre au-delà du carbone vers la gouvernance, les indicateurs sociaux et une gestion narrative plus large. Les outils de planification de la décarbonisation gagnent également du terrain à mesure que les organisations passent de la mesure des émissions historiques à l'évaluation des trajectoires futures et des scénarios cibles. La feuille de route actuelle de SAP, qui comprend des agents de préparation réglementaire et d'optimisation de l'empreinte carbone, reflète la façon dont les fournisseurs intègrent la comptabilité, le reporting et la planification dans un environnement unique plutôt que de les maintenir séparés. Les logiciels de gestion de l'énergie et des ressources ajoutent une autre couche car les centres de données néerlandais et les sites industriels ont besoin d'efficacité opérationnelle en plus de la conformité aux divulgations. Les Statistiques Pays-Bas et l'Association néerlandaise des centres de données soulignent toutes deux l'ampleur de la consommation d'énergie et des investissements dans cette partie de l'économie, ce qui soutient le rôle continu des logiciels d'optimisation dans l'ensemble des solutions.

Par Utilisateur Final : L'Industrie Manufacturière a Conservé la Plus Grande Part Tandis que le Gouvernement a Connu la Croissance la Plus Rapide

L'industrie manufacturière représentait 27,51 % de la part du marché des logiciels verts IT aux Pays-Bas en 2025, tandis que le gouvernement devrait se développer au rythme le plus rapide, à un CAGR de 25,31 % jusqu'en 2031. L'industrie manufacturière était en tête car les opérations à forte intensité de processus créent des besoins directs de visibilité sur l'énergie, les émissions et les ressources qui sont difficiles à gérer avec des outils manuels. Ces entreprises font également face à des pressions de la part des fournisseurs, des clients et des financiers pour produire de meilleures données sur la durabilité avec des contrôles plus solides. Le BFSI reste un groupe d'acheteurs important car il opère sous de multiples attentes en matière de divulgation, de risque et de gouvernance, ce qui accroît la valeur des flux de données et de reporting intégrés. L'énergie, les services publics et le commerce de détail soutiennent également le marché des logiciels verts IT aux Pays-Bas grâce à leurs besoins en visibilité sur la chaîne d'approvisionnement, en suivi des émissions et en efficacité opérationnelle.

Le gouvernement connaît la croissance la plus rapide car les organismes publics sont à la fois des utilisateurs de logiciels et des gardiens des marchés publics, ce qui donne à leur comportement d'achat un effet plus large sur les écosystèmes de fournisseurs et de prestataires. Le plan climatique national soutient cette direction en établissant une trajectoire politique à plus long terme qui maintient la gestion des émissions et la capacité de reporting pertinentes dans l'ensemble des institutions publiques. La santé et la construction émergent plus progressivement, mais les deux ont des raisons d'adopter des outils de reporting structuré et de gestion du carbone plus avancés à mesure que les attentes en matière de durabilité se répandent. La construction lie la demande de logiciels à la performance des bâtiments, à la documentation et au reporting au niveau des projets, tandis que l'adoption dans le secteur de la santé est liée aux objectifs institutionnels de durabilité et à la responsabilité opérationnelle. Le secteur des logiciels verts IT aux Pays-Bas continuera donc d'élargir sa base d'utilisateurs finaux, même si l'industrie manufacturière et le gouvernement restent les ancres les plus claires en termes de volume et de croissance.

Paysage Concurrentiel

Le marché des logiciels verts IT aux Pays-Bas reste modérément fragmenté, avec des fournisseurs d'entreprise mondiaux, des plateformes spécialisées en durabilité et des fournisseurs néerlandais natifs qui se disputent tous différents profils d'acheteurs. Les grandes entreprises se tournent souvent vers des fournisseurs capables de connecter les flux de travail de durabilité avec les environnements financiers, ERP et de contrôle interne, ce qui favorise les suites logicielles plus larges. Les plateformes spécialisées conservent encore leur place car de nombreux acheteurs valorisent une comptabilité carbone plus approfondie, une gestion des données fournisseurs et une focalisation produit plus étroite. Les fournisseurs locaux et régionaux ont également leur importance car ils peuvent adapter l'intégration, le support linguistique et la conception des modèles aux besoins de reporting néerlandais et au comportement d'achat des PME. Ce mélange maintient le marché des logiciels verts IT aux Pays-Bas suffisamment ouvert aux nouveaux entrants, tout en récompensant les fournisseurs capables de prouver leur auditabilité, la profondeur de leur produit et la qualité de leur intégration.

La concurrence se déplace désormais de la simple capture de données vers une couverture complète des flux de travail. Le lancement en mai 2026 par SAP d'agents d'IA pour la durabilité a montré que les grands fournisseurs d'entreprise tentent d'automatiser les vérifications de préparation, l'analyse de l'empreinte carbone et les travaux de scénarios au sein de l'environnement logiciel d'entreprise plus large. L'Agent de Divulgation en matière de Durabilité de Workiva et son déploiement de Durabilité Intelligente vont dans le même sens, où les fournisseurs de reporting ajoutent la génération guidée de narratifs, la cartographie des normes et la gestion des données multi-sources pour augmenter les coûts de changement. L'Agent d'Analyse IA de Persefoni a également reflété une poussée vers une analyse et une planification des émissions plus faciles grâce à une interaction de type langage naturel. Ces évolutions montrent que le marché des logiciels verts IT aux Pays-Bas devient de plus en plus orienté produit, avec l'automatisation, la convivialité et le support des flux de travail transfonctionnels comme différenciateurs clés.

La principale division stratégique se situe désormais entre les approches intégrées aux ERP et les plateformes spécialisées. Certains acheteurs préfèrent un alignement plus étroit des données financières et une intégration des contrôles plus solide, tandis que d'autres souhaitent une plus grande flexibilité entre des systèmes fragmentés et des réseaux de fournisseurs. Les offres néerlandaises natives peuvent encore être compétitives lorsqu'elles simplifient l'intégration des PME, soutiennent les attentes locales en matière de reporting ou traitent les flux de travail opérationnels liés au CO₂ de manière plus directe. Le marché des logiciels verts IT aux Pays-Bas ne semble donc toujours pas susceptible de se concentrer autour d'une architecture dominante unique, car les besoins des acheteurs restent trop variés selon l'échelle de l'entreprise, les préférences de déploiement et la profondeur des cas d'usage.

Leaders du Secteur des Logiciels Verts IT aux Pays-Bas

Wolters Kluwer N.V.

Beeminds B.V.

Bright Cape B.V.

Greenly SAS

MasterSustainability.Today B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Workiva a lancé l'Agent de Divulgation en matière de Durabilité de Workiva le 15 juin 2026, une solution d'IA agentique qui analyse les divulgations existantes des entreprises par rapport aux exigences ESRS et IFRS S1 et S2, identifie les lacunes de conformité, recommande les prochaines étapes et génère des ébauches de narratifs alignés sur les normes. L'outil cible les entreprises gérant l'évolution du paysage ESRS ajusté par l'Omnibus et est commercialement significatif pour les déclarants néerlandais de la Vague 1 qui transitionnent vers des exigences de périmètre de divulgation révisées.

- Mai 2026 : SAP a annoncé de nouveaux agents d'IA pour la durabilité lors de SAP Sapphire le 15 mai 2026, avec une disponibilité générale prévue pour fin 2026. La suite comprend un Agent de Préparation Réglementaire en matière de Durabilité pour la cartographie de la matérialité CSRD, un Agent d'Optimisation de l'Empreinte réduisant le temps de simulation de scénarios carbone d'environ 1 jour à 20 minutes, et un Agent de Conformité des Emballages offrant une réduction de plus de 50 % des heures de révision manuelle de la conformité, ciblant les acheteurs d'entreprise dans les secteurs verticaux de l'industrie manufacturière et de la logistique néerlandaises.

- Septembre 2025 : Workiva a dévoilé la Durabilité Intelligente lors de son événement Amplify le 9 septembre 2025, introduisant des capacités d'IA agentique, une automatisation unifiée des données et une expérience de contrôles modernisée pour les équipes de durabilité opérant au sein de la plateforme du Bureau du Directeur Financier. Le déploiement comprenait l'ingestion de données multi-sources, la génération de narratifs assistée par IA pour les dépôts réglementaires et une intégration améliorée avec les flux de travail de reporting financier.

- Juin 2024 : Workiva a lancé Workiva Carbon, une solution intégrée de gestion et de reporting des données carbone prenant en charge la conformité CSRD, les règles de divulgation climatique de la SEC et la loi californienne SB 253. Le produit a positionné Workiva comme une plateforme de bout en bout reliant les données de comptabilité carbone aux flux de travail de divulgation de niveau financier, pertinent pour les multinationales néerlandaises gérant des obligations de reporting multi-juridictionnelles.

Périmètre du Rapport sur le Marché des Logiciels Verts IT aux Pays-Bas

Le rapport sur le marché des logiciels verts IT aux Pays-Bas est segmenté par offre (logiciels, services), déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et PME), type de solution (gestion du carbone, reporting ESG, décarbonisation et gestion de l'énergie) et utilisateur final (IT et télécommunications, BFSI, industrie manufacturière, énergie, commerce de détail, gouvernement et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Logiciels de Gestion et de Comptabilité du Carbone |

| Logiciels de Reporting et de Conformité ESG |

| Plateformes de Gestion des Données de Durabilité |

| Logiciels de Planification de la Décarbonisation |

| Logiciels d'Optimisation de l'Énergie et des Ressources |

| IT et Télécommunications |

| BFSI |

| Industrie Manufacturière |

| Énergie et Services Publics |

| Commerce de Détail et Commerce Électronique |

| Gouvernement |

| Santé |

| Construction et Infrastructure |

| Autres Secteurs d'Utilisateurs Finaux |

| Par offre | Logiciels |

| Services | |

| Par Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Type de Solution | Logiciels de Gestion et de Comptabilité du Carbone |

| Logiciels de Reporting et de Conformité ESG | |

| Plateformes de Gestion des Données de Durabilité | |

| Logiciels de Planification de la Décarbonisation | |

| Logiciels d'Optimisation de l'Énergie et des Ressources | |

| Par Utilisateur Final | IT et Télécommunications |

| BFSI | |

| Industrie Manufacturière | |

| Énergie et Services Publics | |

| Commerce de Détail et Commerce Électronique | |

| Gouvernement | |

| Santé | |

| Construction et Infrastructure | |

| Autres Secteurs d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché des logiciels verts IT aux Pays-Bas ?

Le marché des logiciels verts IT aux Pays-Bas est évalué à 0,61 milliard USD en 2026 et devrait atteindre 1,55 milliard USD d'ici 2031, avec une croissance à un CAGR de 20,50 % de 2026 à 2031.

Quelle offre domine les dépenses sur le marché des logiciels verts IT aux Pays-Bas ?

Les logiciels ont dominé le marché avec une part de 72,13 % en 2025, reflétant le besoin de reporting récurrent, de pistes d'audit, d'approbations de flux de travail et de capacités de divulgation structurées.

Pourquoi le déploiement cloud est-il dominant dans ce domaine ?

Le déploiement basé sur le cloud détenait 74,24 % en 2025 car les acheteurs ont besoin de mises à jour réglementaires plus rapides, d'un accès multi-équipes plus facile et d'une charge de maintenance réduite face à l'évolution des exigences de divulgation.

Pourquoi les PME adoptent-elles ces outils plus rapidement maintenant ?

Les PME constituent le segment de taille d'entreprise à la croissance la plus rapide, à un CAGR de 23,52 % jusqu'en 2031, car les grands clients demandent de plus en plus des données sur la durabilité à leurs fournisseurs, même avant que les obligations légales directes ne s'appliquent.

Quel groupe d'utilisateurs finaux domine la demande et lequel connaît la croissance la plus rapide ?

L'industrie manufacturière détenait la plus grande part d'utilisateurs finaux à 27,51 % en 2025, tandis que le gouvernement devrait connaître la croissance la plus rapide à un CAGR de 25,31 % jusqu'en 2031.

Qu'est-ce qui façonne le plus fortement la concurrence entre fournisseurs aux Pays-Bas ?

La concurrence se déplace vers la profondeur des flux de travail, l'automatisation et l'intégration, avec des fournisseurs ajoutant des vérifications de préparation activées par l'IA, un support à la divulgation et de meilleures connexions aux systèmes ERP, financiers et opérationnels.

Dernière mise à jour de la page le: