Taille et parts du marché des obligations vertes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 699.11 Milliards de dollars |

| Taille du Marché (2031) | 844.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des obligations vertes par Mordor Intelligence

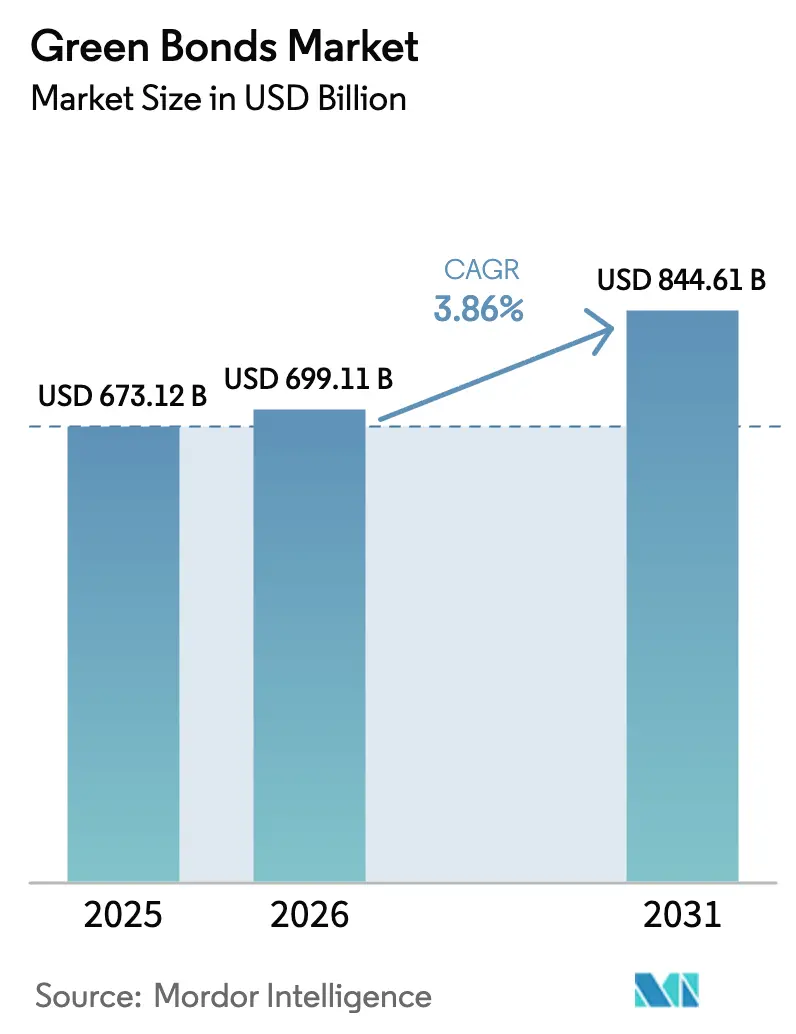

La taille du marché des obligations vertes devrait passer de 673,12 milliards USD en 2025 à 699,11 milliards USD en 2026 et devrait atteindre 844,61 milliards USD d'ici 2031 à un TCAC de 3,86 % sur la période 2026-2031.

La demande reflète la fusion des signaux politiques de neutralité carbone avec les mandats des investisseurs en faveur de la décarbonation, tandis que les coûts d'émission continuent de baisser à mesure que les projets pilotes de tokenisation et les registres numériques rationalisent la documentation. La convergence réglementaire est lente, mais le nouveau dispositif d'étiquetage de l'Union européenne incite les émetteurs à des rapports plus granulaires, affinant la découverte des prix et réduisant la prime verte. Les programmes souverains mondiaux font désormais des obligations vertes des outils de diplomatie climatique du secteur public, créant des références liquides qui attirent les capitaux privés. Parallèlement, l'offre des entreprises s'accélère à mesure que la baisse des coûts nivelés des énergies renouvelables améliore les flux de trésorerie des projets, élargissant l'univers investissable sur le marché des obligations vertes.

Principaux enseignements du rapport

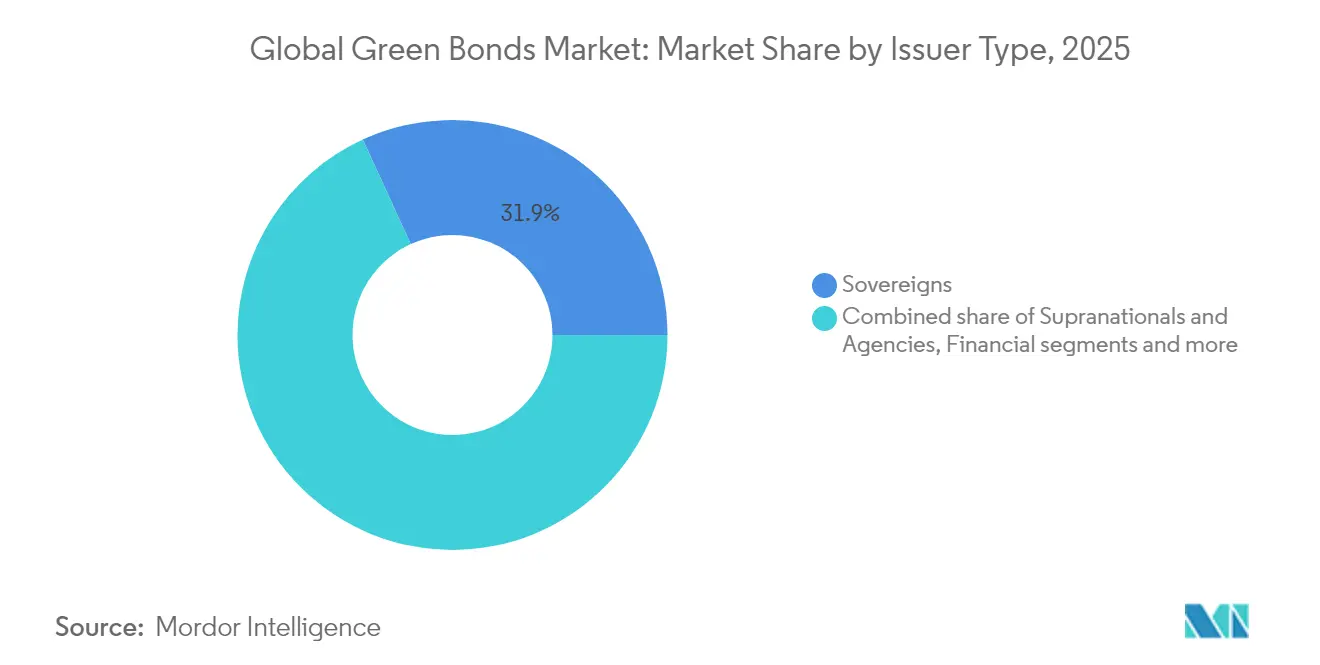

- Par type d'émetteur, les souverains ont dominé avec 31,85 % de la part du marché des obligations vertes en 2025, tandis que les entreprises financières ont enregistré le TCAC projeté le plus élevé à 4,65 % jusqu'en 2031.

- Par secteur d'utilisation des produits, les projets énergétiques ont capté 28,15 % de la taille du marché des obligations vertes en 2025 ; le financement de l'utilisation des terres et de la biodiversité devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

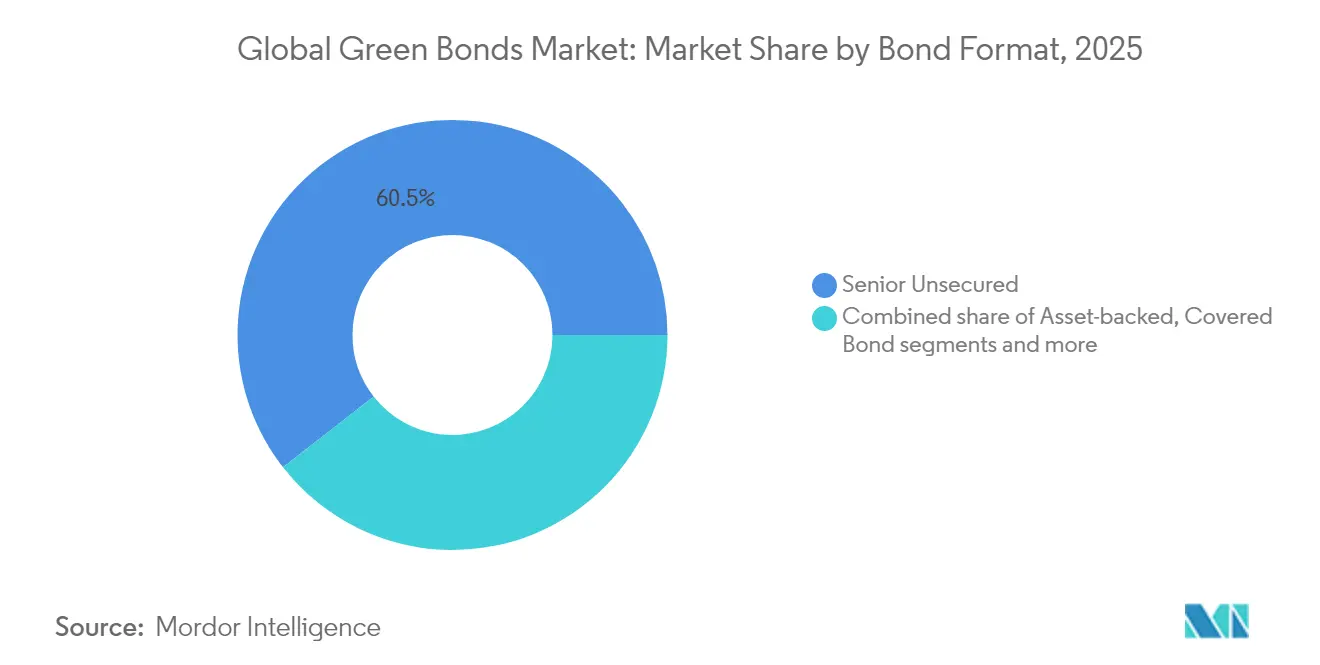

- Par format d'obligation, les instruments senior non garantis représentaient une part de 60,55 % de la taille du marché des obligations vertes en 2025, et les formats sukuk progressent à un TCAC de 5,78 % jusqu'en 2031.

- Par géographie, le marché des obligations vertes en Europe détenait une part de revenus de 43,70 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Obligations Vertes*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagements souverains de neutralité carbone accélérant les émissions souveraines | +0.8% | Mondial ; leadership précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Norme européenne en matière d'obligations vertes stimulant l'offre des entreprises | +0.6% | Europe en premier lieu ; répercussions mondiales | Court terme (≤ 2 ans) |

| La baisse du coût nivelé de l'énergie propre améliore la bancabilité des projets | +0.9% | Mondial ; plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Les obligations vertes « liées à la biodiversité » débloquent le financement de la nature | +0.4% | Amérique latine et Afrique ; expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les obligations vertes tokenisées réduisant les coûts d'émission pour les banques des marchés émergents | +0.3% | Marchés émergents, notamment Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Les mandats de décarbonation des fonds communs de placement stimulant la demande verte municipale | +0.5% | Amérique du Nord et Europe, avec des répercussions sur l'Asie développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Engagements souverains de neutralité carbone accélérant les émissions souveraines

Les émissions souveraines ancrent désormais la liquidité et les courbes de prix, comme en témoigne le premier placement de la Chine de 824 millions USD à Londres, qui a établi une référence en RMB transfrontalier[1]Climate Bonds Initiative, "La Chine émet sa première obligation verte souveraine à la Bourse de Londres," climatebonds.net. L'obligation verte australienne de 4,41 milliards USD a attiré 13,86 milliards USD de demandes, illustrant le rôle catalyseur de la sursouscription dans l'attraction des capitaux privés. Le Canada a élargi son cadre pour inclure les dépenses nucléaires, élargissant les actifs éligibles sans diluer la rigueur environnementale. L'analyse de la BRI révèle que les programmes souverains augmentent les émissions d'obligations durables des entreprises nationales de 23 %, soulignant les effets de démonstration. Avec la COP30 à l'horizon, les gouvernements synchronisent leurs opérations pour façonner les normes régionales et sécuriser les gains de réputation du premier entrant.

La norme européenne en matière d'obligations vertes stimulant l'offre des entreprises

La norme européenne en matière d'obligations vertes (EuGB) est entrée en vigueur en décembre 2024, introduisant l'enregistrement des évaluateurs externes auprès de l'ESMA et des rapports d'allocation obligatoires[2]Union européenne, "Règlement (UE) 2023/2631 établissant la norme européenne en matière d'obligations vertes," eur-lex.europa.eu. Seuls trois émetteurs ont adopté l'EuGB jusqu'à présent, les coûts de conformité freinant une adoption rapide. L'émission EuGB de 3,15 milliards USD de la Banque européenne d'investissement établit une référence de liquidité pour les entreprises désireuses d'accéder au bassin d'investisseurs alignés sur la taxonomie de 261,45 milliards USD en Europe. Les institutions financières sont les premières à l'adopter car elles divulguent déjà des actifs alignés sur la taxonomie, obtenant un avantage en termes de coût de financement susceptible de susciter des réponses concurrentielles dans d'autres régions. À mesure que les juridictions extérieures se réfèrent aux critères de l'UE, des opportunités d'arbitrage émergent pour les émetteurs capables de naviguer entre plusieurs taxonomies.

La baisse du coût nivelé de l'énergie propre améliore la bancabilité des projets

Les coûts du solaire à grande échelle ont chuté de 85 % depuis 2010 et l'éolien terrestre de 56 %, atteignant respectivement 0,057 USD/kWh et 0,039 USD/kWh[3]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable en 2024," irena.org. La baisse des coûts de production renforce les ratios de service de la dette, comprimant les écarts de crédit pour les projets de qualité investissement. Cependant, la hausse des coûts en capital a fait augmenter les prix de l'électricité sur le marché de 30 % en 2024, créant des vents contraires temporaires pour les développeurs à mesure que les taux d'actualisation se réajustent. Les coûts de financement varient encore largement — l'éolien terrestre allemand affiche en moyenne 1,1 % tandis que le solaire ukrainien dépasse 10 %, soulignant la dispersion du risque macroéconomique. Les produits ciblent désormais les mises à niveau du réseau et le stockage par batteries, essentiels pour intégrer des énergies renouvelables bon marché mais variables, renforçant une boucle vertueuse de réduction des coûts.

Les obligations vertes « liées à la biodiversité » débloquant le financement de la nature

Les nouveaux modèles réglementaires de la Colombie ont ouvert la voie à une obligation de biodiversité de 70 millions USD, finançant spécifiquement des initiatives agroforestières visant à promouvoir l'utilisation durable des terres et la conservation de la biodiversité. Parallèlement, la Banque mondiale a introduit une obligation de 225 millions USD, liant les rendements directement aux suppressions de carbone vérifiées, ce qui souligne son engagement envers le reboisement de l'Amazonie et la lutte contre le changement climatique. Dans une démarche significative, l'Uruguay a lancé une obligation souveraine liée à la durabilité de 1,5 milliard USD, intégrant des indicateurs clés de performance sur les forêts indigènes pour garantir des résultats environnementaux mesurables, établissant ainsi un précédent au niveau souverain pour l'intégration de la durabilité dans les instruments financiers. La norme Climate Bonds a élargi son champ d'application pour inclure les critères de déforestation agro-alimentaire, garantissant une approche disciplinée et transparente des processus de vérification. Avec la maturation des outils de mesure, les investisseurs institutionnels sont désormais en mesure d'accéder aux marchés du capital naturel, s'exposant à des investissements durables tout en maintenant des contrôles de risque stricts et en s'alignant sur les objectifs environnementaux mondiaux.

Analyse de l'Impact des Freins sur le Marché des Obligations Vertes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les taux réels élevés élargissent les écarts de crédit pour les émetteurs en dessous de la qualité investissement | -0.7% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Les préoccupations persistantes en matière d'écoblanchiment augmentant les coûts des avis de seconde partie | -0.4% | Mondial ; accent réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| L'absence de taxonomies asiatiques interopérables freine les flux transfrontaliers | -0.3% | Asie-Pacifique en premier lieu, répercussions sur les investisseurs institutionnels mondiaux | Moyen terme (2-4 ans) |

| La réduction de la « prime verte » érode l'incitation tarifaire | -0.2% | Mondial, avec l'impact le plus fort sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les taux réels élevés élargissent les écarts de crédit pour les émetteurs en dessous de la qualité investissement

Le resserrement de la politique monétaire a fait augmenter les rendements des bons du Trésor à 10 ans de 40 points de base au début de 2025, alourdissant les coûts d'emprunt pour les émetteurs moins bien notés. Les recherches de la BCE montrent que les écarts américains comprimés sont vulnérables alors qu'un billion USD de dette d'entreprise attend d'être refinancé. Les études de la Réserve fédérale confirment que la prime verte s'accumule principalement au profit des grandes entreprises de qualité investissement, laissant les petits développeurs exposés à des écarts plus larges. La hausse des taux d'actualisation érode les valeurs actuelles nettes des projets d'énergies renouvelables à long terme, retardant certains actifs en cours de développement dans les marchés émergents où les marges de subvention sont minces. Les émetteurs ayant des passifs en devises étrangères font face à un niveau de risque supplémentaire car un USD fort amplifie les charges de service de la dette, incitant certains à couvrir l'exposition aux taux et aux changes à des coûts de produits dérivés plus élevés. En réponse, les multilatéraux étendent des structures de financement mixte qui absorbent les tranches de première perte, mais l'adoption reste limitée par les plafonds de garantie souveraine.

Les préoccupations persistantes en matière d'écoblanchiment augmentant les coûts des avis de seconde partie

Seuls les émetteurs dotés de solides références obtiennent une prime verte significative, selon des travaux empiriques de tarification publiés dans des revues à comité de lecture. Les règles plus strictes de l'ESMA en matière de dénomination des fonds obligent les gestionnaires d'actifs à vérifier les actifs sous-jacents, augmentant la demande d'examens par des tiers qui ajoutent 15 à 25 points de base aux coûts d'émission. Le volume mondial d'obligations durables a dépassé 6 billions USD en 2024, mais des informations incohérentes alimentent le scepticisme, suscitant des appels en faveur d'instruments basés sur les résultats qui lient les coupons aux performances. Un contrôle accru pourrait consolider les émissions parmi les acteurs expérimentés capables d'absorber les frais généraux de vérification. Les pénalités de réputation augmentent également ; les régulateurs en Europe peuvent désormais infliger des amendes aux émetteurs allant jusqu'à 5 % du chiffre d'affaires annuel pour des allégations de durabilité trompeuses, augmentant le risque à la baisse d'une mauvaise utilisation du label. En guise de défense, les émetteurs adoptent des outils de reporting ancrés dans la blockchain qui horodatent les flux de données au niveau des projets, bien que les problèmes d'interopérabilité entre les plateformes restent non résolus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Obligations Vertes

Par type d'émetteur :

les souverains maintiennent leur envergure tandis que les entreprises accélèrentLes souverains ont capté 31,85 % de la part du marché des obligations vertes en 2025, les gouvernements ayant utilisé les émissions pour signaler leur engagement climatique avant les forums multilatéraux. Cela met en évidence le rôle croissant des gouvernements dans la promotion des initiatives de finance durable. Les entreprises financières devraient voir la taille de leur marché des obligations vertes croître à un TCAC de 4,65 % jusqu'en 2031, portée par des règles d'adéquation des fonds propres qui encouragent les banques à privilégier les actifs liés aux critères ESG. Cette tendance reflète l'intégration croissante des considérations environnementales, sociales et de gouvernance dans les stratégies financières. De plus, l'obligation de 1,10 milliard USD de la Banque mondiale pour 2025, qui a attiré un solide 1,95 milliard USD de demandes, a souligné les références stables et la sécurité perçue associées aux titres des banques de développement, renforçant davantage la confiance des investisseurs dans les émissions supranationales.

Les entreprises non financières réagissent aux pressions de décarbonation des chaînes d'approvisionnement ; le premier placement de 1,25 milliard USD de Dow Chemical canalise les produits vers son programme Path2Zero. Les émissions municipales restent sous-pondérées à 23 % du volume vert américain malgré un marché municipal annuel de 400 milliards USD, signalant un potentiel latent une fois les protocoles de divulgation matures. L'agence de logement public de Singapour a émis 703 millions USD de billets verts, montrant comment les sous-souverains peuvent reproduire les stratégies souveraines pour financer des infrastructures résilientes. Un nombre croissant d'agences de crédit à l'exportation intervient également avec des dispositifs de garantie qui réduisent les coupons pour les exportateurs industriels, liant les produits des obligations vertes aux règles de contenu national. Pendant ce temps, les améliorations des marges pour les entreprises de qualité investissement encouragent des programmes d'émission répétés qui standardisent la documentation et raccourcissent les délais d'exécution.

Par secteur d'utilisation des produits :

la domination de l'énergie face au défi de la biodiversitéEn 2025, le secteur de l'énergie a capté 28,15 % du marché des obligations vertes, porté par la baisse des coûts des énergies renouvelables et les investissements stratégiques dans le réseau. Cette domination souligne la capacité du secteur à attirer des capitaux importants alors que les parties prenantes privilégient les solutions énergétiques durables. La croissance du secteur est également soutenue par les efforts mondiaux de transition vers des sources d'énergie plus propres et de réduction des émissions de carbone. Pendant ce temps, le segment Utilisation des terres et biodiversité est apparu comme la catégorie à la croissance la plus rapide, devant atteindre un TCAC de 6,72 %. Cette croissance est alimentée par la monétisation des services écosystémiques vérifiés, qui créent de plus en plus des flux de trésorerie investissables et attirent l'attention des investisseurs à la recherche d'opportunités à impact environnemental. L'expansion du segment reflète également une reconnaissance croissante de la valeur économique de la préservation de la biodiversité et des pratiques durables d'utilisation des terres.

Le financement des bâtiments prend de l'élan via des programmes de rénovation alignés sur la taxonomie de l'UE, tandis que les produits des transports financent de plus en plus les corridors de recharge pour véhicules électriques et le carburant d'aviation durable. Les infrastructures hydrauliques attirent des émetteurs dans les zones géographiques sujettes à la sécheresse, et les allocations industrielles ciblent l'électrification des procédés et l'efficacité des centres de données. Les obligations de résultats en matière de biodiversité, comme l'opération Amazonie de la Banque mondiale, valident les voies de financement de la nature, diversifiant la base d'actifs au-delà des énergies renouvelables conventionnelles. Les projets liés à l'hydrogène sont désormais éligibles dans plusieurs cadres, signalant un pipeline émergent d'actifs d'électrolyseurs et de stockage susceptibles de remodeler les allocations énergétiques après 2027. Le financement de l'adaptation pour une agriculture résiliente au climat et la défense côtière s'infiltre également dans les labels d'utilisation des produits, élargissant le mix sectoriel disponible pour les investisseurs.

Par format d'obligation :

la stabilité du senior non garanti rencontre l'innovation du sukukEn 2025, les structures senior non garanties ont capté une part dominante de 60,55 % du marché des obligations vertes, appréciées pour leur simplicité et leur solide liquidité sur le marché secondaire. Les investisseurs privilégient particulièrement ces structures en raison de leur simplicité, qui réduit la complexité de l'émission et des échanges. Leur profonde liquidité sur le marché secondaire garantit que les investisseurs peuvent facilement acheter et vendre ces obligations, en faisant une option attrayante pour les participants institutionnels et particuliers. De plus, l'adoption généralisée des structures senior non garanties reflète leur capacité à répondre à la demande croissante d'instruments de financement vert transparents et accessibles. Pendant ce temps, les instruments sukuk connaissent une croissance à un TCAC de 5,78 % à mesure que les investisseurs islamiques harmonisent la conformité à la charia avec les mandats ESG.

Le programme souverain de l'Indonésie a déployé un substantiel 9,17 milliards USD en sukuk verts, canalisant des fonds vers des initiatives de contrôle des inondations et de restauration des mangroves. En Europe, les structures d'obligations sécurisées renforcent l'origination de prêts hypothécaires verts, tandis que dans les marchés émergents, les obligations de projet adossées à des actifs financent des projets énergétiques ou de transport singuliers, fréquemment soutenus par des enveloppes de crédit de multilatéraux. Des innovations comme l'obligation verte numérique de Hong Kong soulignent une tendance des institutions vers une efficacité des coûts et une transparence accrues. De plus, les obligations liées à la durabilité, qui ajustent les hausses de coupon en fonction d'indicateurs de performance, gagnent du terrain aux côtés des formats traditionnels d'utilisation des produits. Cette tendance offre aux émetteurs la latitude de financer des dépenses en capital qui peuvent ne pas s'aligner strictement sur les critères d'actifs verts. De plus, les programmes de mini-obligations, généralement inférieures à 50 millions USD, émergent pour des projets solaires communautaires et de valorisation énergétique des déchets, soutenus par des exemptions de prospectus simplifiées qui allègent les coûts juridiques pour les développeurs locaux.

Analyse géographique

Marché des Obligations Vertes en Europe

L'Europe a représenté 43,70 % du marché des obligations vertes en 2025, soutenue par la demande des fonds de pension et le déploiement de la norme européenne sur les obligations vertes. La stratégie innovante de double obligation de l'Allemagne, qui émet des tranches conventionnelles et vertes avec des maturités synchronisées, a créé des différentiels de rendement distincts, renforçant la transparence des prix sur le marché secondaire. Le programme BTP Vert de l'Italie a alloué 14,49 milliards USD, projetant des réductions potentielles de CO₂ sur toute la durée de vie de 66,6 millions de tonnes. Cependant, seulement 9 % des obligations vertes européennes sont pleinement conformes à la taxonomie de l'UE, mettant en évidence un écart de conformité notable qui pourrait freiner les émissions futures. Cet écart souligne la nécessité d'un meilleur alignement réglementaire et d'une adaptation des émetteurs pour répondre aux exigences strictes de la taxonomie de l'UE, ce qui pourrait influencer le rythme de croissance du marché des obligations vertes dans la région.

Marché des Obligations Vertes en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,98 %, portée par l'obligation verte souveraine de la Chine libellée en RMB à Londres et le programme d'obligations de transition du Japon de 11 milliards USD. Les obligations vertes innovantes basées sur la blockchain de Hong Kong, d'une valeur de 765 millions USD, ont permis des économies remarquables de 15 à 20 % sur les coûts d'émission, établissant un précédent susceptible d'être suivi par les places financières voisines. Singapour, dans le cadre d'un dispositif consolidé, vise un objectif ambitieux de 35 milliards USD d'émissions vertes d'ici 2030, reflétant son engagement à devenir un pôle de référence en matière de finance verte. Pendant ce temps, l'Australie a célébré sa première opération de 4,41 milliards USD, attirant l'intérêt des investisseurs mondiaux et signalant l'attention croissante du pays pour la finance durable. Les approches diversifiées de la région, de l'intégration de la blockchain aux grands programmes souverains, soulignent son adaptabilité et son potentiel à mener l'innovation en matière d'obligations vertes.

Marché des Obligations Vertes dans les Amériques et au Moyen-Orient et en Afrique

En Amérique du Nord, les progrès sont inégaux. Bien que les municipalités américaines détiennent une part modeste du marché des obligations vertes, les mandats climatiques au niveau des États de New York et de Californie laissent présager une adoption plus rapide, notamment avec l'arrivée de divulgations standardisées. Ces mandats, associés à une sensibilisation croissante des investisseurs, devraient accélérer l'adoption des obligations vertes aux États-Unis. Le cadre élargi du Canada, désormais inclusif des actifs nucléaires, diversifie les catégories éligibles et témoigne d'un soutien fédéral solide, reflétant l'approche stratégique du pays pour développer son marché de finance verte. En Amérique du Sud, les souverains ouvrent la voie avec des échanges dette-contre-nature ; l'Uruguay se distingue en liant les incréments de coupon de son obligation à indicateurs clés de performance à des objectifs de conservation des forêts. Cette approche innovante aligne les incitations financières sur les résultats environnementaux, établissant une référence pour la finance durable dans la région. Au Moyen-Orient et en Afrique, les Émirats arabes unis et l'Arabie saoudite sont à l'avant-garde de l'arène des sukuk durables, fusionnant habilement les principes de la finance islamique avec les engagements ESG. Leur leadership dans ce marché de niche souligne la capacité de la région à intégrer les principes culturels et financiers aux normes mondiales de durabilité, ouvrant la voie à une croissance supplémentaire de la finance durable.

Paysage concurrentiel

La part du marché des obligations vertes parmi les souscripteurs est concentrée. BofA Securities a mené avec 62,7 milliards USD de transactions vertes en 2024. Crédit Agricole a déplacé SEB en tête du classement mondial au troisième trimestre 2024, reflétant la prime attachée aux capacités de conseil ESG à service complet. Des banques européennes telles que Société Générale se sont engagées à hauteur de 541,1 milliards USD en finance durable d'ici 2030, réservant 108,2 millions USD pour les obligations vertes, tirant parti de l'expertise en taxonomie pour se différencier.

Les courtiers américains et canadiens mettent l'accent sur l'étendue des réseaux de distribution ; RBC Capital Markets et J.P. Morgan ont chacun dépassé 40 milliards USD d'émissions en 2024, soutenus par des carnets d'investisseurs établis. Les nouveaux entrants comprennent des arrangeurs de plateformes blockchain qui ciblent les souverains des marchés émergents à la recherche de coûts d'exécution réduits ; l'Autorité monétaire de Hong Kong indique des économies de 15 à 20 % par rapport aux processus traditionnels. Les cadres de certification évoluent également : la Climate Bonds Initiative permet désormais la certification au niveau de l'entité, permettant aux émetteurs fréquents de rationaliser les opérations répétées.

Les mouvements stratégiques mettent en évidence des engagements croissants. Goldman Sachs a relevé son objectif de finance durable pour 2030 à 750 milliards USD, réservant explicitement des allocations de financement de transition. Deutsche Bank a déclaré 403,4 millions USD de financement durable cumulé depuis 2020 et a émis sa première obligation sociale en 2024. Des prêteurs multilatéraux tels que la Banque centraméricaine d'intégration économique ont placé une obligation durable record de 1,5 milliard USD en mars 2025, validant l'appétit pour les titres à fort impact des marchés émergents.

Leaders du secteur des obligations vertes

HSBC

Crédit Agricole CIB

BNP Paribas

Bank of America

J.P. Morgan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Obligations Vertes

- HSBC

- Crédit Agricole CIB

- BNP Paribas

- Bank of America

- J.P. Morgan

- SEB

- NatWest Markets

- Citigroup

- Barclays

- Deutsche Bank

- UBS

- Mizuho Financial Group

- Societe Generale

- ING

- Goldman Sachs

- Industrial & Commercial Bank of China (ICBC)

- Fannie Mae

- KfW

- Nordea

- Standard Chartered

Lire l'Analyse des Entreprises du Marché des Obligations Vertes

Développements Récents de l'Industrie sur le Marché des Obligations Vertes

- Mars 2025 : La Banque centraméricaine d'intégration économique a émis une obligation mondiale durable de 1,5 milliard USD, 6 fois sursouscrite, maturité 3 ans, coupon de 4,7 % BCIE.

- Mars 2025 : Deutsche Bank a déclaré 403,41 milliards USD de financement durable cumulé depuis 2020 et a placé sa première obligation sociale de 532,4 millions USD Deutsche Bank.

- Février 2025 : Dow Chemical a finalisé ses premières obligations vertes inaugurales de 1,25 milliard USD, canalisant les produits vers son projet Path2Zero en Alberta.

- Janvier 2025 : Le mécanisme des marchés de capitaux des Fonds d'investissement climatique (FIC) a lancé une obligation notée AA+/Aa1 de 500 millions USD en janvier 2025, attirant des demandes et étant environ six fois sursouscrite.

Marché des Obligations Vertes Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des obligations vertes comme la valeur totale en circulation des titres de créance dont les produits sont formellement affectés à des projets d'énergie renouvelable, de transport propre, de gestion durable de l'eau et d'infrastructures à haute efficacité énergétique, avec une éligibilité vérifiée conformément aux Green Bond Principles de l'ICMA ou à la norme EU Green Bond Standard, et tous les chiffres convertis aux taux USD moyens de 2025.

Exclusion du périmètre : Nous ne comptabilisons pas les instruments sociaux, de transition ou liés à la durabilité, sauf s'ils portent un double label vert et publient des rapports d'allocation post-émission.

Segments couverts dans ce rapport

- Par type d'émetteur

- Souverains

- Supranationaux et agences

- Entreprises financières

- Entreprises non financières

- Autorités municipales et locales

- Par secteur d'utilisation des produits

- Énergie

- Bâtiments

- Transport

- Eau et eaux usées

- Utilisation des terres et biodiversité

- Industrie et TIC

- Par format d'obligation

- Senior non garanti

- Obligation adossée à des actifs/obligation de projet

- Obligation sécurisée

- Sukuk

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous validons les résultats documentaires par le biais d'entretiens structurés avec des gestionnaires de dette souveraine, des responsables du développement durable au sein de banques commerciales et des investisseurs institutionnels en Europe, en Asie-Pacifique et dans les Amériques. Ces entretiens permettent de clarifier les pratiques d'audit d'allocation, les mouvements de spread et les pipelines d'émission à court terme.

Recherche documentaire

Nous commençons par extraire les séries d'émissions et de remboursements à partir de plateformes librement accessibles telles que les tableaux de bord de la Climate Bonds Initiative, les instantanés publics de Bloomberg NEF, les bulletins du Trésor de la Banque mondiale et les bulletins statistiques de la BRI. Ensuite, les analystes de Mordor les rapprochent des portails de dette des ministères des finances, des bases de données des banques centrales et des moyennes de change du FMI. Les prospectus d'entreprises déposés auprès de la SEC et de l'ESMA, les modèles de divulgation de l'ICMA, ainsi que des extractions sélectives à partir d'interfaces payantes telles que D&B Hoovers et Dow Jones Factiva, permettent à notre équipe de confirmer les conditions de coupon, les tranches d'échéance et le statut d'allocation. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres sources publiques et par abonnement étayent notre base de preuves.

Dimensionnement du marché et prévisions

Notre modèle central applique une reconstruction descendante de la valeur en circulation en ajoutant les émissions annuelles au stock précédent et en soustrayant les remboursements programmés. Il recroupe ensuite les résultats avec un échantillon ascendant de consolidations d'émetteurs et de vérifications de terrain. Les variables clés comprennent le volume d'émission primaire, la durée moyenne pondérée, les échéanciers de remboursement, les taux d'adoption réglementaire, la prime de marché secondaire et les fluctuations des principales devises. Nous établissons nos prévisions par régression multivariée combinée à une analyse de scénarios, en reliant la dynamique d'émission aux scores de rigueur des politiques carbone et aux objectifs d'allocation ESG des investisseurs institutionnels. Lorsque les données des émetteurs sont insuffisantes, nous interpolons les courbes de remboursement à partir de cohortes comparables avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de tests de variance par rapport à des indices externes, suivis d'une validation par un analyste senior. Nous actualisons les modèles annuellement et déclenchons des mises à jour intermédiaires lorsque des chocs politiques ou de marché majeurs surviennent, avec un examen final avant publication afin que les clients disposent de la vue la plus récente.

Comment la taille du marché des obligations vertes de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent car certaines entreprises se concentrent sur les données de flux, utilisent des années de base plus anciennes ou omettent les supranationaux. En s'ancrant sur la valeur en circulation, en appliquant des filtres d'éligibilité stricts et en procédant à une mise à jour annuelle, Mordor offre un point médian équilibré et transparent que les décideurs peuvent retracer ligne par ligne.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 673,1 Md USD (2025) | Mordor Intelligence | |

| 582,6 Md USD (2023) | Cabinet de conseil régional A | Année de base plus ancienne ; exclut les émissions municipales |

| 479,2 Md USD (2024) | Cabinet de conseil mondial B | Omet les supranationaux ; conversion au taux de change au comptant |

| 349,1 Md USD (2023) | Observateur sectoriel C | Comptabilise uniquement les émissions annuelles, et non le stock en circulation |

Ces contrastes mettent en évidence la manière dont le périmètre, le traitement des devises et la fréquence d'actualisation creusent les écarts. L'approche rigoureuse de Mordor garantit la fiabilité dont nos clients ont besoin.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché mondial des obligations vertes en 2026 ?

Le marché mondial des obligations vertes a atteint 699,11 milliards USD en 2026.

Quel segment d'émetteur connaît la croissance la plus rapide ?

Les entreprises financières devraient croître à un TCAC de 4,65 % jusqu'en 2031, le plus rapide parmi les groupes d'émetteurs.

Pourquoi la norme européenne en matière d'obligations vertes est-elle importante pour les émetteurs hors d'Europe ?

La conformité à l'EuGB peut débloquer l'accès au bassin de capitaux alignés sur la taxonomie de l'UE de 249 milliards EUR, offrant aux émetteurs non européens un avantage en termes de prix et de distribution.

Comment la baisse du coût de l'énergie renouvelable influence-t-elle les obligations vertes ?

La baisse des coûts nivelés améliore les flux de trésorerie des projets, soutenant des écarts de crédit plus serrés et élargissant le pipeline d'actifs bancables.

Quel rôle jouent les obligations vertes liées à la biodiversité dans la croissance du marché ?

Elles canalisent les capitaux vers des projets de conservation et de restauration, stimulant le TCAC de 6,72 % du segment Utilisation des terres et biodiversité.

La hausse des taux d'intérêt constitue-t-elle une menace pour les émissions d'obligations vertes ?

Des taux réels élevés élargissent les écarts pour les émetteurs en dessous de la qualité investissement, retardant potentiellement des projets dans les marchés émergents jusqu'à ce que les conditions de financement s'assouplissent.

Dernière mise à jour de la page le: