Taille et part du marché audio sans fil en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

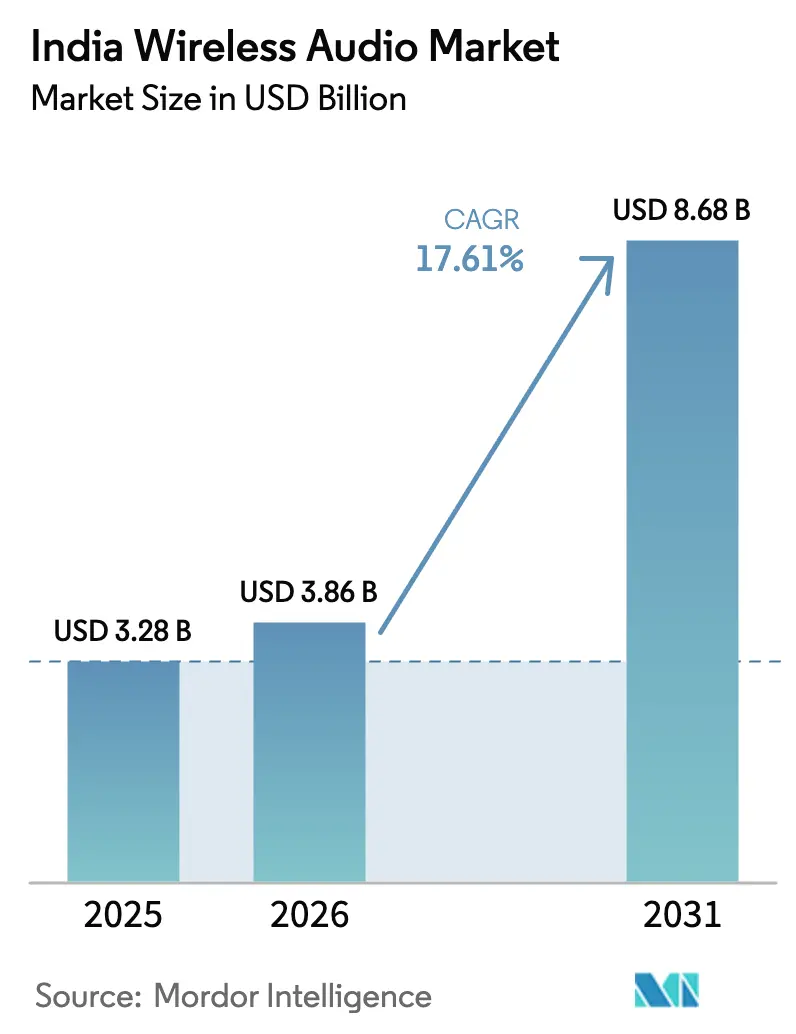

| Taille du marché de l'année de base (2025) | 3.28 Milliards de dollars |

| Taille du Marché (2026) | 3.86 Milliards de dollars |

| Taille du Marché (2031) | 8.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.61% CAGR |

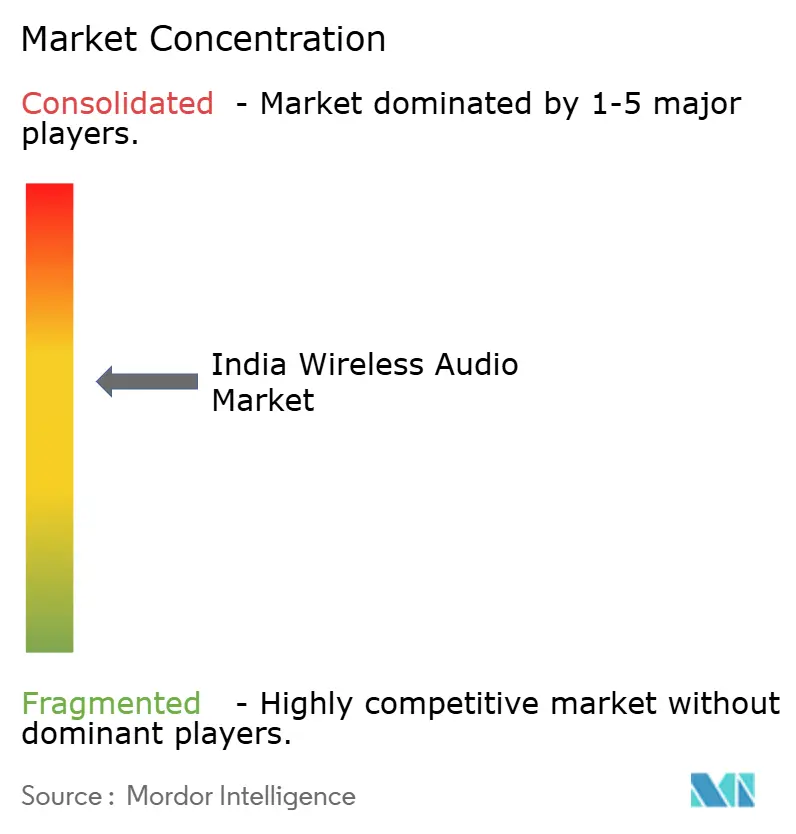

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché audio sans fil en Inde par Mordor Intelligence

La taille du marché audio sans fil en Inde en 2026 est estimée à 3,86 milliards USD, en progression par rapport à la valeur 2025 de 3,28 milliards USD, avec des projections pour 2031 indiquant 8,68 milliards USD, croissant à un TCAC de 17,61 % sur la période 2026-2031. La prolifération rapide des smartphones, les déploiements 5G abordables et les incitations à la fabrication locale poussent collectivement le marché audio sans fil en Inde vers une pénétration de masse. La réduction active du bruit et l'audio spatial, autrefois des fonctionnalités premium, apparaissent désormais dans des appareils à moins de 2 000 INR, tandis que les entreprises nationales atteignent 85 % de valeur ajoutée locale, réduisant les coûts à l'importation et renforçant la résilience de l'approvisionnement. Les canaux en ligne représentent 74 % des revenus de 2024, portés par une logistique de commerce rapide assurant des livraisons le jour même dans les grandes métropoles. Les villes de niveau 2 et de niveau 3 émergent comme de nouveaux centres de demande à mesure que le contenu audio en langues vernaculaires augmente les heures d'écoute quotidiennes et encourage les mises à niveau vers l'entrée de gamme. L'intensité concurrentielle s'accentue alors que les pénuries de puces restreignent les déploiements LC3 et LE-Audio, créant un risque d'exécution pour les marques qui dépendent de différenciateurs de nouvelle génération.

Principaux enseignements du rapport

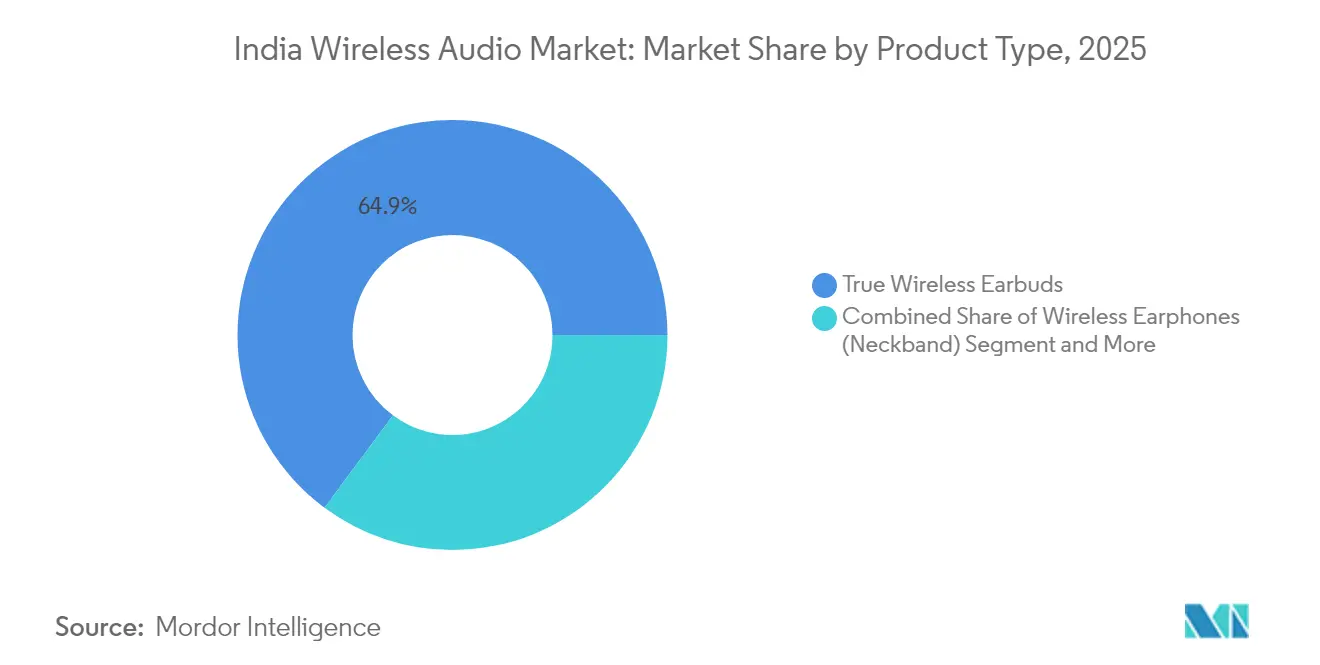

- Par type de produit, les écouteurs sans fil true wireless ont capté 64,85 % de la part du marché audio sans fil en Inde en 2025, tandis que le segment devrait afficher un TCAC de 19,05 % jusqu'en 2031.

- Par canal de distribution, les ventes en ligne représentaient 73,60 % de la taille du marché audio sans fil en Inde en 2025 ; la distribution hors ligne devrait enregistrer le TCAC le plus élevé, à 18,95 %, d'ici 2031.

- Par gamme de prix, le segment entrée de gamme en dessous de 1 500 INR représentait 51,60 % de la taille du marché audio sans fil en Inde en 2025, tandis que ce même segment devrait se développer à un TCAC de 18,55 % jusqu'en 2031.

- Par utilisateur final, les applications grand public représentaient 88,20 % de la part du marché audio sans fil en Inde en 2025, tandis que le sport et fitness progresse à un TCAC de 17,85 % durant la période 2026-2031.

- boAt, Noise et Boult ont collectivement contrôlé 42,6 % des expéditions de 2024, boAt détenant à lui seul une part de 32,9 % et maintenant le leadership de la catégorie nécessaire pour influencer les normes de conception.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché audio sans fil en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration des smartphones et accessibilité de la 5G | +4.0% | National, avec des gains précoces dans les métropoles et les centres urbains de niveau 1 | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la logistique de commerce rapide | +3.6% | National, plus fort dans les corridors du nord de l'Inde et de l'ouest de l'Inde | Court terme (≤ 2 ans) |

| Politique de prix agressive des marques nationales sur les TWS | +2.9% | National, avec des effets d'entraînement sur les marchés d'Asie du Sud | Court terme (≤ 2 ans) |

| Dispositif d'incitation lié à la production (PLI) stimulant la fabrication locale d'appareils auditifs | +2.5% | Pôles manufacturiers au Tamil Nadu, Karnataka, Telangana, Maharashtra | Long terme (≥ 4 ans) |

| Essor des plateformes audio OTT et de podcasts en langues vernaculaires | +2.2% | Focus régional sur la ceinture hindi, marchés vernaculaires du sud de l'Inde | Moyen terme (2-4 ans) |

| Différenciation par la qualité audio (Dolby Atmos, audio spatial) dans les smartphones milieu de gamme | +2.0% | Marchés urbains et segments de consommateurs avertis en technologie à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration des smartphones et l'accessibilité de la 5G favorisent l'adoption de masse

Les 750 millions d'utilisateurs de smartphones en Inde transforment le marché audio sans fil en Inde en un environnement de périphériques indispensables plutôt qu'en un segment d'accessoires de luxe. Les opérateurs de télécommunications accordent la priorité aux déploiements dans les villes de niveau 2 — Jaipur, Lucknow et Chandigarh ont bénéficié de réseaux 5G pilotes en 2024 — réduisant le fossé urbain-rural et permettant la diffusion en continu sans perte qui valide les mises à niveau sans fil. Les cadres politiques relevant de la Politique nationale des communications numériques réduisent davantage les lacunes en matière de couverture, renforçant ainsi les attentes des utilisateurs en matière de connectivité audio sans interruption. À mesure que l'efficacité des batteries s'améliore, les appareils d'entrée de gamme atteignent une autonomie d'une journée entière, répondant aux critères fonctionnels incontournables des primo-acheteurs. L'effet multiplicateur qui en résulte raccourcit les cycles de remplacement des appareils, anticipant la demande et soutenant le TCAC de 17,9 % pour le marché audio sans fil en Inde.

L'expansion du commerce électronique redessine l'économie de la distribution

La domination en ligne à 74 % met en lumière de profondes mutations structurelles dans le comportement des acheteurs au sein du marché audio sans fil en Inde. Flipkart et Amazon intègrent des promesses de livraison le jour même et le lendemain dans les 20 principales villes, privant les détaillants physiques de leurs avantages en matière d'immédiateté. Les marques nationales exploitent des modèles direct-to-consumer pour recueillir des retours, itérer les designs trimestriellement et pousser des mises à jour du micrologiciel qui débloquent la prise en charge de nouveaux codecs, renforçant ainsi la fidélité à la marque. Les acteurs du commerce rapide exploitent des fenêtres de livraison en moins de deux heures pour les achats impulsifs liés aux sorties musicales ou aux événements sportifs. L'économie favorise les vendeurs à grande échelle capables d'absorber les frais de logistique tout en préservant des marges très serrées caractéristiques du segment entrée de gamme. Cet environnement contraint les marques internationales à recalibrer leurs majorations de détail ou à risquer une érosion de parts au profit de concurrents locaux agiles.

Les marques nationales exploitent des stratégies de prix agressives

boAt a dépassé le cap des 50 millions d'appareils « Fabriqués en Inde » en août 2024, prouvant que l'ingénierie de valeur et l'intégration amont peuvent répondre aux normes de fiabilité mondiales sans étiquettes de prix premium.[1]Source : Electronics For You, « Apple To Start AirPods Production In India Soon For US, Europe Exports », electronicsforyou.biz Les appareils à moins de 1 500 INR intègrent désormais le Bluetooth 5.3 et la réduction active du bruit hybride, comprimant la hiérarchie des fonctionnalités et accélérant la banalisation. La concurrence sur les prix s'aligne sur les attentes des consommateurs locaux façonnées par des forfaits data à faible coût, mais elle comprime les marges brutes, contraignant les fabricants à rechercher une localisation des composants au-delà des boîtiers vers les microphones micro-électromécaniques (MEMS) et les circuits intégrés de gestion de l'alimentation. L'optimisation continue de la nomenclature permet aux acteurs nationaux de défendre leurs parts face aux multinationales à orientation premium malgré des disparités de budgets marketing.

Le dispositif PLI catalyse le développement de l'écosystème manufacturier

Le cadre d'incitation lié à la production rembourse jusqu'à 6 % de la valeur des ventes incrémentales pour les appareils auditifs éligibles, incitant les fournisseurs mondiaux à former des coentreprises avec des partenaires EMS indiens. L'usine d'AirPods de Foxconn au Telangana et la ligne Realme Buds d'Optiemus Infracom illustrent la manière dont la propriété intellectuelle étrangère converge avec les avantages des coûts de main-d'œuvre locaux. La formation de clusters à Sriperumbudur et Hosur rassemble des fabricants de circuits imprimés, des mouleurs par injection et des laboratoires de tests acoustiques dans un rayon de 50 kilomètres, réduisant les délais de transit et permettant un assemblage en séquence juste-à-temps. Les gains à long terme incluent la montée en compétences de la main-d'œuvre en matière de réglage acoustique et de validation RF, alimentant les générations futures du marché audio sans fil en Inde tout en renforçant la compétitivité à l'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à une utilisation prolongée | -2.0% | National, avec un focus réglementaire des autorités sanitaires centrales | Moyen terme (2-4 ans) |

| Forte sensibilité aux prix et concurrence des importations grises | -1.7% | Régions frontalières et grandes zones métropolitaines avec des circuits d'importation parallèle | Court terme (≤ 2 ans) |

| Pénuries de puces retardant le déploiement LC3 / LE-Audio | -1.4% | Impact sur la chaîne d'approvisionnement mondiale avec des effets de concentration de la fabrication | Court terme (≤ 2 ans) |

| Coûts de conformité plus stricts en matière de déchets électroniques et d'élimination des batteries | -1.2% | National, avec des variations de mise en œuvre au niveau des États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires créent des défis de conformité réglementaire

L'avis de février 2025 de la Direction générale des services de santé recommandant une écoute en dessous de 50 dB pendant moins de deux heures par jour élève les fonctionnalités de sécurité au rang de points de contrôle de conformité — la certification (IS 616:2017) examine désormais la pression de sortie, imposant une limitation du volume au niveau du micrologiciel qui augmente les coûts de validation. L'alerte au niveau de l'État du Tamil Nadu sur la hausse de la perte auditive chez les jeunes signale des réglementations potentiellement disparates, contraignant les marques nationales à se standardiser de manière préventive sur l'ensemble de règles le plus strict pour éviter les risques de rappel. À mesure que les campagnes éducatives gagnent du terrain, certains consommateurs pourraient réduire leurs heures d'écoute quotidiennes, affaiblissant la demande de remplacement et amputant 2,1 points de pourcentage du TCAC prévisionnel du marché audio sans fil en Inde.

La sensibilité aux prix limite la croissance du segment premium

Les importations grises d'AirPods et de Sony WF-1000XM5 via des circuits parallèles maintiennent les planchers de prix bas, contraignant les revendeurs agréés à subventionner ou à proposer des offres groupées pour préserver la fréquentation. Malgré la hausse des revenus disponibles, les acheteurs soucieux des coûts privilégient toujours les appareils à moins de 1 500 INR pour un usage quotidien, reléguant les modèles premium aux cadeaux ou aux cas d'usage de niche. Les multinationales conçoivent des versions spécifiques à l'Inde qui suppriment la charge sans fil et le couplage multipoint pour atteindre des prix de 6 999 INR, mais le risque de dilution de la marque persiste. Par conséquent, les courbes d'adoption premium sont en retard par rapport à la croissance du PIB par habitant, créant un vent contraire structurel contre la migration vers le haut de gamme sur le marché audio sans fil en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership des TWS accélère les cycles d'innovation

Les écouteurs sans fil true wireless ont dominé avec une part de 64,85 % de la taille du marché audio sans fil en Inde en 2025 et devraient afficher un TCAC de 19,05 % jusqu'en 2031. Leur facteur de forme sans entrave s'aligne sur les attentes de style de vie de la génération Z en matière de portabilité transparente et de capture de contenu en déplacement. Les écouteurs tour de cou détenaient une part de 22,35 %, séduisant les utilisateurs sensibles aux coûts qui apprécient la longévité de la batterie et la sécurité physique. Les casques supra-auriculaires et circum-auriculaires servent des segments spécialisés tels que le gaming et le mixage en studio, conservant le solde de part sous des profils de demande de niche.

La densité des batteries, la réduction active du bruit hybride et les modes de gaming à faible latence sont en tête de la feuille de route d'innovation, les marques intégrant des fonctionnalités premium dans les niveaux d'entrée de gamme pour protéger leurs parts. Les partenaires EMS locaux introduisent des lignes SMT semi-automatisées pour les ensembles de transducteurs compacts qui réduisent les taux de défauts, soutenant un débit de volume plus élevé. Parallèlement, les produits phares multinationaux positionnent l'audio spatial comme une voie de montée en gamme aspirationnelle, espérant extraire de la valeur des niches d'audiophiles. Les tests réglementaires conformément à la norme IS 616:2017 couvrent désormais tous les facteurs de forme, promouvant une qualité de base qui réduit les écarts perçus entre les offres nationales et importées, alimentant ainsi la substitution au sein du marché audio sans fil en Inde.

Par canal de distribution : le commerce numérique transforme l'accès au marché

Les vitrines en ligne ont contribué à hauteur de 73,60 % à la taille du marché audio sans fil en Inde en 2025 et devraient croître à un TCAC de 18,70 % jusqu'en 2031. Les ventes flash pendant les saisons de fêtes font grimper les volumes unitaires, et les avis vidéo intégrés accélèrent la conversion en substituant les démonstrations en magasin. La distribution hors ligne a conservé une part de 26,40 %, notamment dans les villes de niveau 3 où l'expérience tangible reste déterminante avant l'achat.

Le paiement à la livraison, les facilités de paiement mensuel et les retours sans frais abaissent les obstacles à l'adoption et renforcent la confiance des primo-acheteurs. La logistique de livraison le jour même s'étend au-delà des métropoles vers 120 localités de niveau 2, réduisant le délai de livraison historique. En réponse, les chaînes de distribution nationales lancent des espaces de marque en magasin, offrant des comparaisons de réduction active du bruit en direct pour préserver leur pertinence. Des stratégies hybrides émergent : les marques poussent leurs stocks via le commerce électronique tout en utilisant des kiosques éphémères dans les pôles de transit pour la découverte. Cette matrice omnicanale renforce la portée et stabilise le flux unitaire lors des cycles de fêtes et de mariages, atténuant la saisonnalité des revenus sur le marché audio sans fil en Inde.

Par gamme de prix : l'expansion du segment entrée de gamme favorise la démocratisation du marché

Les appareils dont le prix est inférieur à 1 500 INR représentaient 51,60 % de la part du marché audio sans fil en Inde en 2025 et progresseront à un TCAC de 18,55 % jusqu'en 2031. Les objectifs de nomenclature inférieurs à 20 USD façonnent les plans de conception, imposant une réduction active du bruit à microphone unique et des boîtiers en plastique générique. Les modèles milieu de gamme entre 1 500 INR et 4 999 INR ont capté une part de 33,30 %, soutenus par des aspirants urbains recherchant une autonomie de batterie plus longue et des certifications IP54 pour la résilience lors des trajets. Les appareils premium au-dessus de 5 000 INR détenaient une part de 15,10 %, convenant aux passionnés de marque et aux créateurs semi-professionnels.

Les droits d'importation de 20 % incitent à la production locale de circuits imprimés et à l'assemblage final, amortissant la volatilité des taux de change. À mesure que les feuilles de route de réduction des dimensions abaissent les coûts des systèmes sur puce, les fonctionnalités premium se diffusent vers le bas, comprimant les écarts de valeur perçus. Les marques différencient les niveaux grâce à des abonnements groupés à des podcasts en langues vernaculaires ou à des coloris en édition limitée liés aux ligues de cricket. Cet échelonnement par gamme de prix maintient des voies de montée en gamme tout en préservant la clarté de la segmentation sur le marché audio sans fil en Inde.

Par utilisateur final : les applications grand public dominent avec l'émergence du fitness

Les usages grand public ont représenté 88,20 % des expéditions en 2025, réaffirmant la primauté du divertissement dans le secteur audio sans fil en Inde. Cependant, les appareils sport et fitness sont prévus pour un TCAC de 17,85 %, portés par des conceptions intégrant des capteurs mesurant la fréquence cardiaque et le VO₂ max lors des entraînements. Les segments entreprise et professionnel représentaient une part de 7,00 %, portés par les exigences de qualité audio lors des appels en télétravail et la production audio pour la vidéo.

La convergence des objets connectés s'accélère : les tours de cou avec thermistances intégrées alimentent les tableaux de bord d'applications de santé, tandis que les facteurs de forme TWS intègrent des microphones à conduction osseuse pour les courses en plein air. Les directives d'approvisionnement des entreprises mettent l'accent sur la suppression du bruit environnemental pour les espaces de bureau ouverts, incitant les fournisseurs à développer des solutions à formation de faisceau. À mesure que les niches d'usage des appareils de la génération Z se diversifient dans le gaming et le vlogging, des références ultra-segmentées émergent, enrichissant la profondeur du catalogue et étendant les capacités de gestion du cycle de vie sur l'ensemble du marché audio sans fil en Inde.

Paysage concurrentiel

L'environnement concurrentiel présente un mélange de fabricants nationaux agiles et de grands acteurs internationaux du segment premium. boAt domine avec une part de 32,9 %, s'appuyant sur des campagnes de micro-influenceurs sur les réseaux sociaux et des renouvellements de références rapides tous les six mois. Noise suit avec 9,7 %, ayant récemment noué un partenariat avec Bose pour lancer les Master Buds et rehausser l'équité de la marque dans le segment au-dessus de 5 000 INR. Boult, Truke et Wings Lifestyle se disputent le segment valeur, ciblant les étudiants et les primo-actifs.

Les acteurs internationaux maintiennent leur leadership technologique mais font face à des vents contraires liés aux prix. L'assemblage des AirPods d'Apple au Telangana marque un changement stratégique visant à se couvrir contre les risques géopolitiques d'approvisionnement tout en visant de potentielles ristournes douanières. Samsung investit dans le co-développement de codecs avec des partenaires locaux de systèmes sur puce pour fournir un audio spatial sans alourdir la nomenclature. Sony mise sur la fidélité à la marque pour les sous-segments d'audiophiles et de streamers, en proposant des essais de logiciels de suite de création avec ses modèles phares à casque circum-auriculaire.

Les collaborations stratégiques s'intensifient. Des fabricants en sous-traitance comme Optiemus Infracom s'associent à Realme pour déployer cinq millions d'unités AIoT annuellement, mutualisant les dépenses d'investissement et lissant les cycles d'approvisionnement en composants. Les entreprises de composants fournissant des micro-haut-parleurs et des microphones MEMS développent l'assemblage local, réduisant les délais et limitant l'exposition aux devises. Alors que les déploiements LC3 peinent à avancer, l'optimisation de la pile logicielle devient un terrain de bataille ; les marques poussent des mises à jour over-the-air qui débloquent le couplage multi-appareils, améliorant la longévité perçue et réduisant le taux d'attrition sur le marché audio sans fil en Inde.

Leaders du secteur audio sans fil en Inde

Imagine Marketing Ltd (boAt)

Samsung Electronics Co Ltd (Samsung, AKG, Infinity, JBL)

Apple Inc.

Sony Group Corporation

Bose Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Apple a lancé la production d'AirPods dans l'usine de Foxconn au Telangana, s'engageant à investir 400 millions USD pour créer un pôle orienté vers l'exportation.

- Octobre 2024 : Apple a planifié l'assemblage d'AirPods sur deux sites à Pune et Hyderabad, visant des volumes d'exportation de plusieurs milliards de dollars.

- Septembre 2024 : Nothing, OnePlus et Apple ont renouvelé leurs gammes entre 2 299 INR et 17 999 INR, signalant un rythme soutenu d'intégration de nouvelles fonctionnalités.

- Août 2024 : boAt a franchi le cap des 50 millions d'appareils produits localement en cumulé, soulignant les avantages d'échelle de la capacité de production indigène.

Périmètre du rapport sur le marché audio sans fil en Inde

Un système audio sans fil offre connectivité, flexibilité, extensibilité et commodité. Ces appareils audio sans fil transmettent l'audio depuis des gadgets compatibles audio vers des systèmes de sortie sans fil en utilisant diverses technologies sans fil, notamment le Bluetooth, le Wi-Fi, l'infrarouge, la radiofréquence, SKAA et AirPlay.

Le marché audio sans fil indien fournit une analyse approfondie du marché en suivant la demande, les tendances technologiques et les développements récents sur le marché. L'étude segmente le marché selon le type de produit (écouteurs sans fil, casques sans fil, écouteurs sans fil true wireless, barres de son sans fil, enceintes sans fil) et le canal de distribution (en ligne et hors ligne). L'étude fournit également une analyse détaillée de l'impact de la COVID-19 sur le marché audio sans fil indien. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Écouteurs sans fil true wireless |

| Écouteurs sans fil (tour de cou) |

| Casques sans fil (circum-auriculaires / supra-auriculaires) |

| En ligne |

| Hors ligne |

| Entrée de gamme (moins de 1 500 INR) |

| Milieu de gamme (1 500 - 4 999 INR) |

| Premium (au-dessus de 5 000 INR) |

| Grand public |

| Entreprise / Professionnel |

| Sport et fitness |

| Par type de produit | Écouteurs sans fil true wireless |

| Écouteurs sans fil (tour de cou) | |

| Casques sans fil (circum-auriculaires / supra-auriculaires) | |

| Par canal de distribution | En ligne |

| Hors ligne | |

| Par gamme de prix | Entrée de gamme (moins de 1 500 INR) |

| Milieu de gamme (1 500 - 4 999 INR) | |

| Premium (au-dessus de 5 000 INR) | |

| Par utilisateur final | Grand public |

| Entreprise / Professionnel | |

| Sport et fitness |

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché audio sans fil en Inde ?

Le marché s'élève à 3,86 milliards USD en 2026 et devrait atteindre 8,68 milliards USD d'ici 2031.

Quel type de produit domine les ventes unitaires ?

Les écouteurs sans fil true wireless dominent avec une part de 64,85 % des revenus de 2025 et devraient croître à un TCAC de 19,05 %.

Quelle est l'importance du commerce en ligne pour les revenus du secteur ?

Les canaux en ligne représentaient 73,60 % des ventes de 2025, soutenus par la logistique de commerce rapide et les événements de ventes flash lors des fêtes.

Quel rôle joue le dispositif PLI ?

Les incitations à la production remboursent jusqu'à 6 % des ventes incrémentales, attirant des investissements tels que l'usine d'AirPods de Foxconn au Telangana.

Dernière mise à jour de la page le: