Taille et Part du Marché des Énergies Renouvelables en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

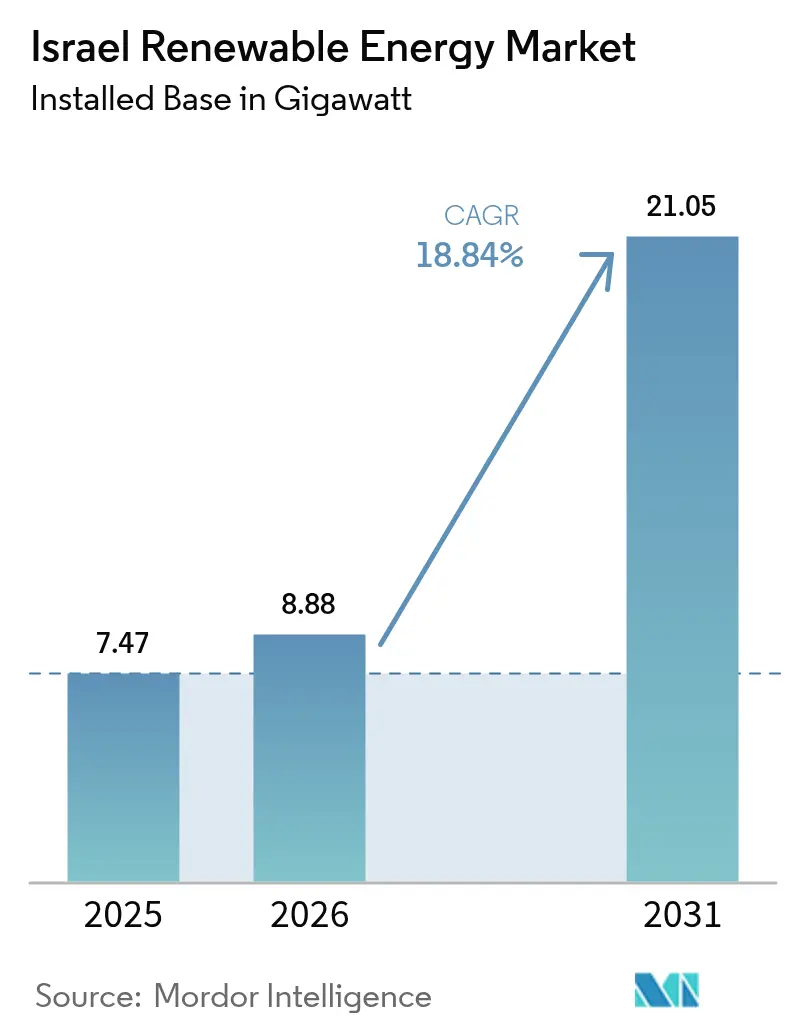

| Taille du marché de l'année de base (2025) | 7.47 gigawatt |

| Volume du Marché (2026) | 8.88 gigawatt |

| Volume du Marché (2031) | 21.05 gigawatt |

| Taux de croissance (2026 - 2031) | 18.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en Israël par Mordor Intelligence

La taille du Marché des Énergies Renouvelables en Israël était évaluée à 7,47 gigawatts en 2025 et devrait croître de 8,88 gigawatts en 2026 pour atteindre 21,05 gigawatts d'ici 2031, à un TCAC de 18,84 % pendant la période de prévision (2026-2031).

Cette expansion reflète un pivot stratégique vers l'autonomie énergétique, les perturbations sécuritaires régionales accentuant l'urgence de diversifier les approvisionnements loin des importations d'énergies fossiles.[1]Nikkei Asia, "Conflicts Spur Mideast to Seek Energy Autonomy", asia.nikkei.com Les projets solaires à grande échelle dominent les nouvelles constructions, tandis que les systèmes de production décentralisée se développent rapidement grâce aux règles de pose obligatoire de panneaux solaires sur les toitures des nouvelles constructions. Les producteurs d'électricité indépendants (PEI) financent désormais la plupart des nouvelles capacités, signalant un glissement permanent de la production contrôlée par l'État vers le capital privé. La baisse rapide des coûts des modules photovoltaïques, la hausse des achats d'énergie propre par les entreprises des campus technologiques et de défense israéliens, ainsi que la relance des tarifs de rachat à long terme soutiennent les solides perspectives de demande.

Points Clés du Rapport

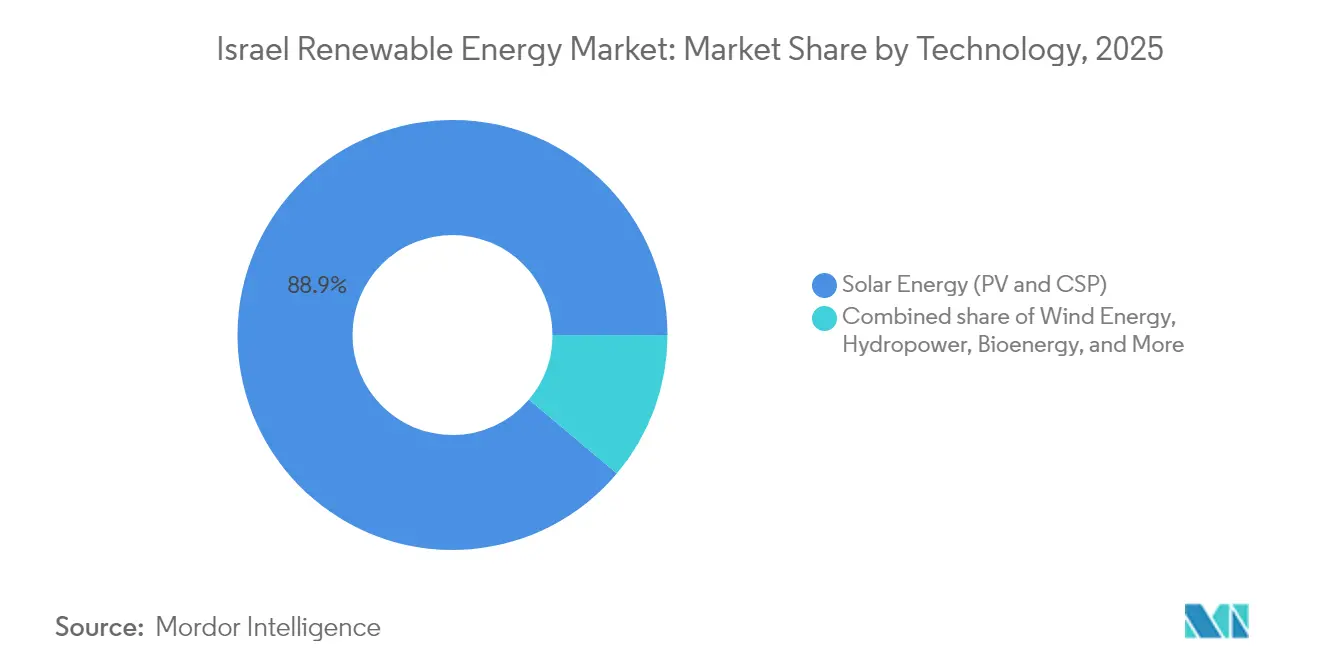

- Par technologie, l'énergie solaire représentait 88,85 % de la part du marché des énergies renouvelables en Israël en 2025 ; l'énergie éolienne devrait enregistrer la plus forte croissance par segment avec un TCAC de 40,10 % jusqu'en 2031.

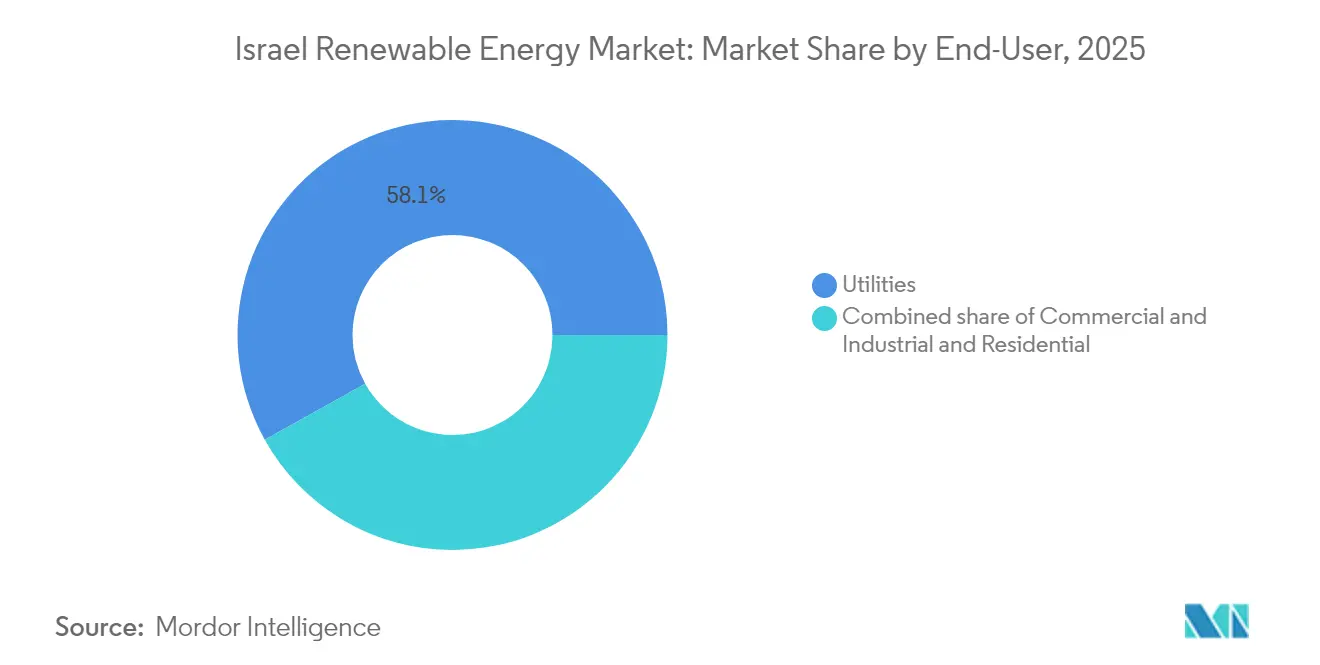

- Par utilisateur final, les services publics représentaient 58,10 % de la taille du marché des énergies renouvelables en Israël en 2025, tandis que les utilisateurs commerciaux et industriels ont enregistré la croissance la plus rapide avec un TCAC de 23,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en Israël

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Relance des tarifs de rachat garantis par l'État | +2.5% | Nord d'Israël, Néguev, Arava | Moyen terme (2-4 ans) |

| Baisse du LCOE du solaire photovoltaïque à grande échelle | +3.5% | Néguev (Dimona, Ashalim), Ouest du Néguev (Takuma) | Court terme (≤ 2 ans) |

| Objectif de 40 % d'électricité renouvelable d'ici 2030 | +4.0% | National | Long terme (≥ 4 ans) |

| PPA d'entreprise des campus technologiques et de défense | +2.0% | Couloirs technologiques de Tel-Aviv et Haïfa | Moyen terme (2-4 ans) |

| Ressource émergente en énergie éolienne offshore dans la ZEE | +1.5% | Zone Économique Exclusive Méditerranéenne | Long terme (≥ 4 ans) |

| Agrivoltaïque pour l'optimisation des terres arides | +1.0% | Néguev, Arava, Galilée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Relance des Tarifs de Rachat Garantis par l'État

Israël a rétabli des contrats de tarifs de rachat garantis d'une durée de 20 ans qui garantissent des flux de trésorerie prévisibles pour les projets allant jusqu'à 250 MW.[2]Agence internationale de l'énergie, "Israel Resurrects Solar Feed-in Tariffs", iea.org Ce mécanisme corrige le déficit de financement créé après le passage au net-metering en 2013 et soutient désormais au moins 250 MW d'ajouts solaires annuels imposés par la Résolution Gouvernementale 4450. Les petits PEI en bénéficient le plus, car le tarif améliore la bancabilité sans nécessiter de grands acheteurs corporatifs. L'activité est concentrée dans le Néguev et le Golan, où les terres sont abondantes mais l'accès au réseau reste limité, ce qui pousse les développeurs à co-implanter de nouveaux postes de transformation avec des parcs solaires. La politique relève directement les taux d'installation et élargit la participation des investisseurs dans le marché des énergies renouvelables en Israël.

Baisse du LCOE du Solaire Photovoltaïque à Grande Échelle

EDF Renewables a remporté un appel d'offres de 300 MW à USD 0,019/kWh en 2024, un niveau record bas qui établit le solaire comme la technologie de nouvelle construction la moins coûteuse en Israël.[3]PV Magazine, "EDF Wins 300 MW Tender at USD 0.019/kWh," pv-magazine.com Un ensoleillement élevé de plus de 2 000 kWh/m², des conceptions de suiveurs solaires supérieures et des achats en volume ont fait baisser les coûts du photovoltaïque de 45 % par rapport aux niveaux de 2022. Les industriels concluent désormais des PPA d'entreprise de 20 ans pour se couvrir contre la volatilité des prix des combustibles, tandis que des développeurs comme Solaer déclarent 1,78 GW en construction, aidés par des modules bon marché. L'avantage tarifaire catalyse les projets à grande échelle et accélère le déploiement des toitures photovoltaïques distribuées, cimentant le solaire photovoltaïque comme l'épine dorsale du marché des énergies renouvelables en Israël.

Objectif de 30 % d'Énergies Renouvelables en 2030 et Engagement de Neutralité Carbone en 2050

La politique révisée exige 17,1 GW de solaire et 3 GW de stockage d'ici 2030. Pour y parvenir, il faut la numérisation du réseau, une production flexible et un déploiement massif de batteries, le Ministère de l'Énergie allouant USD 710 millions pour des appels d'offres de stockage sur la période 2025-2027. La feuille de route renforce la confiance des investisseurs, aligne plusieurs ministères sur des réformes d'autorisation et intègre l'agrivoltaïque dans les régions à faible disponibilité foncière. La clarté à long terme renforce les plans de décarbonisation des entreprises et fait du marché des énergies renouvelables en Israël une cible prioritaire pour les flux de capitaux mondiaux.

PPA d'Entreprise des Campus Technologiques et de Défense

Les multinationales implantées dans la grande région de Tel-Aviv signent désormais des PPA d'énergies renouvelables de 10 à 20 ans incluant de la capacité de batteries pour une fourniture 24h/24 et 7j/7. Les équipementiers de défense s'engagent de même à s'approvisionner en énergie propre pour garantir leur éligibilité aux marchés publics de l'OTAN. Ces contrats d'achat bancables réduisent les coûts de financement jusqu'à 120 points de base, accélérant les pipelines de projets en site vierge pour les PEI. Le regroupement des campus à forte consommation permet des lignes d'alimentation dédiées qui allègent la congestion du réseau urbain, intégrant davantage le photovoltaïque distribué dans le secteur des énergies renouvelables israélien.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du réseau et capacité limitée des postes de transformation | -2.5% | Nord d'Israël, Takuma, Arabah | Court terme (≤ 2 ans) |

| Pénurie de parcelles foncières adaptées | -2.0% | National, aigu dans les plaines côtières et les districts centraux | Moyen terme (2-4 ans) |

| Risques de réduction de production liés à la géopolitique/sécurité | -1.5% | Zones frontalières | Moyen terme (2-4 ans) |

| Stress hydrique pour le refroidissement des CSP | -1.0% | Néguev (complexe CSP d'Ashalim) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Réseau et Capacité Limitée des Postes de Transformation

Trois zones à forte proportion d'énergies renouvelables dépassent déjà les capacités nominales des postes de commutation locaux à midi, entraînant un écrêtement de 5 à 8 % en 2024. La Société Électrique d'Israël prévoit d'investir 20 milliards de NIS d'ici 2027 pour ajouter 738 km de lignes à 400 kV ; cependant, ce déploiement prend du retard par rapport aux ajouts solaires, risquant de retarder la mise en service des projets jusqu'à un an. Les développeurs présélectionnent désormais les sites en fonction de la marge disponible sur le réseau plutôt que de l'irradiation solaire, concentrant les nouvelles capacités dans les zones bénéficiant d'un accès immédiat à l'interconnexion.

Pénurie de Parcelles Foncières Adaptées

Les revendications concurrentes de l'agriculture, de la défense, des réserves naturelles et de l'expansion urbaine laissent moins de 500 km² véritablement disponibles pour le solaire à grande échelle. Les procédures d'autorisation multi-parties prenantes peuvent s'étendre de 18 à 24 mois, et les développeurs paient des primes de risque pour les sites contestés, comme le plateau du Golan, où Doral prévoit une centrale solaire de 300 MW associée à 1,2 GWh de stockage, évaluée à 900 millions ILS (environ USD 253 millions). Des configurations plus denses, des modules bifaciaux, des suiveurs surélevés et l'agrivoltaïque augmentent le rendement par hectare de 20 à 30 %, permettant d'optimiser les terres rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Domination du Solaire et Accélération de l'Éolien

L'énergie solaire a dominé la part du marché des énergies renouvelables en Israël avec 88,85 % de la capacité installée en 2025, reflétant un ensoleillement de 2 200 à 2 800 kWh/m²/an dans le Néguev et un LCOE inférieur à USD 0,02/kWh lors des récents appels d'offres. La capacité éolienne est faible aujourd'hui mais devrait surpasser toutes les autres technologies avec un TCAC de 40,10 % jusqu'en 2031, soutenue par la première centrale de 207 MW et par le Grand Interconnecteur Méditerranéen qui acheminera des importations à forte teneur en éolien. La taille du marché des énergies renouvelables en Israël pour le solaire devrait dépasser 17,5 GW d'ici 2031, tandis que l'éolien pourrait atteindre 2,3 GW sur le même horizon.

Les actifs hybrides du complexe d'Ashalim combinent le CSP avec un stockage thermique de 4,5 heures pour sécuriser les pics de soirée, illustrant une transition vers des énergies renouvelables pilotables. L'hydroélectricité, la bioénergie, la géothermie et l'énergie océanique représentent collectivement moins de 2 % de la capacité totale. Le pilote de 100 kW d'Eco Wave Power au port de Jaffa met en évidence l'innovation continue, mais son LCOE supérieur à USD 0,20/kWh limite le développement à court terme. Les développeurs israéliens se concentrent de plus en plus sur des projets d'hydrogène et d'éolien à vocation exportatrice à l'étranger, tandis que la croissance nationale se concentre sur le solaire associé au stockage et l'agrivoltaïque.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Services Publics en Tête, le Secteur Commercial et Industriel en Essor

Les services publics représentaient 58,10 % de la taille du marché des énergies renouvelables en Israël en 2025, soutenus par des appels d'offres centralisés ayant attribué 1,5 GW de capacité de batteries en février 2025. Les clients commerciaux et industriels devraient toutefois croître à un taux annuel de 23,95 % jusqu'en 2031. Les PPA d'entreprise permettent le solaire sur site à des prix inférieurs aux tarifs du réseau, et le mandat relatif au solaire en toiture cible 3,5 GW de nouvelles installations d'ici 2040. La part du marché des énergies renouvelables en Israël des segments commerciaux et industriels augmentera à mesure que les projets co-implantent la production avec les centres de charge pour se couvrir contre la volatilité des prix.

L'adoption résidentielle est à la traîne en raison du taux élevé de logements en appartement en Israël, ce qui complique la propriété des toitures. Un outil de cartographie des toitures lancé en 2025 pourrait réduire les délais d'autorisation, mais moins de 50 MW de capacité ont été ajoutés par les ménages en 2024. Des agrégateurs comme Nofar Energy et Shikun & Binui regroupent des toitures multi-locataires pour atteindre une échelle bancable, mais des obstacles structurels maintiennent le déploiement résidentiel dans une niche pour l'instant.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Le nord d'Israël bénéficie de vents fiables sur les crêtes du plateau du Golan, permettant l'installation de 207 MW d'éoliennes terrestres qui alimentent 70 000 foyers et réduisent les émissions de CO₂ de 180 000 t par an. Les développeurs mettent en file d'attente 420 MW supplémentaires, mais peinent encore avec les limites de capacité du réseau sur le corridor Katzrin-Haïfa. En revanche, le désert du Néguev offre un ensoleillement abondant et un terrain peu coûteux, accueillant 54,60 % de la base installée photovoltaïque d'Israël sur le marché des énergies renouvelables, y compris le projet phare de 300 MW d'EDF.

Les districts côtiers centraux font face à la pénurie de foncier et à des valeurs immobilières élevées, mais les toitures commerciales, les ombrières de parking et les systèmes flottants sur les réservoirs de Mekorot comblent le déficit. Dix systèmes sur toiture de réservoirs contribuent désormais à 47 GWh par an, illustrant comment les sites à double usage contournent les goulots d'étranglement fonciers. Le couloir technologique de Tel-Aviv ancre également un écosystème de PPA d'entreprise en plein essor qui sous-tend le solaire à grande échelle dans les zones périphériques, tout en intégrant le photovoltaïque en toiture adossé à des batteries pour la résilience des centres de données.

La Zone Économique Exclusive Méditerranéenne d'Israël devrait accueillir le premier pilote éolien offshore de la nation après 2028, élargissant la diversité géographique et améliorant l'approvisionnement en soirée en hiver lorsque l'énergie solaire diminue. Enfin, les vallées agricoles déploient des rangées agrivoltaïques qui ombragent les cultures, conservent l'eau et génèrent des revenus. Le consortium REGACE expérimente des serres enrichies en CO₂ sous des panneaux à couche mince, démontrant comment les économies rurales peuvent bénéficier du marché des énergies renouvelables en Israël sans compromettre la production alimentaire.

Paysage réglementaire

Le secteur de l'électricité en Israël est régi par la loi sur le secteur de l'électricité (1996), l'Autorité israélienne de l'électricité (Autorité des services publics) réglementant les tarifs, les licences et les règles de marché, tandis que le ministère de l'Énergie et des Infrastructures définit les orientations politiques et les plans nationaux. Le rapport relie les contrats de tarif d'achat garanti sur 20 ans relancés pour les projets jusqu'à 250 MW, ainsi que les objectifs nationaux de déploiement, à des conceptions d'appels d'offres favorisant le solaire couplé au stockage et des structures d'écoulement finançables.

En mai 2026, le ministère de l'Énergie et des Infrastructures a publié le Plan stratégique national pour les énergies renouvelables 2035 pour consultation publique. Le document définit une trajectoire vers environ 26 GW de capacité renouvelable installée d'ici 2035 et renforce les approches à double usage telles que l'agrivoltaïsme. Parallèlement à ces objectifs à plus long terme, l'impulsion réglementaire visant à intégrer le stockage et à résoudre les contraintes du réseau est liée aux plans d'investissement réseau de l'Israel Electric Corporation, ainsi qu'à un recours accru aux appels d'offres centralisés et aux règles de raccordement pour gérer l'écrêtement et la congestion dans les zones à forte pénétration.

Paysage Concurrentiel

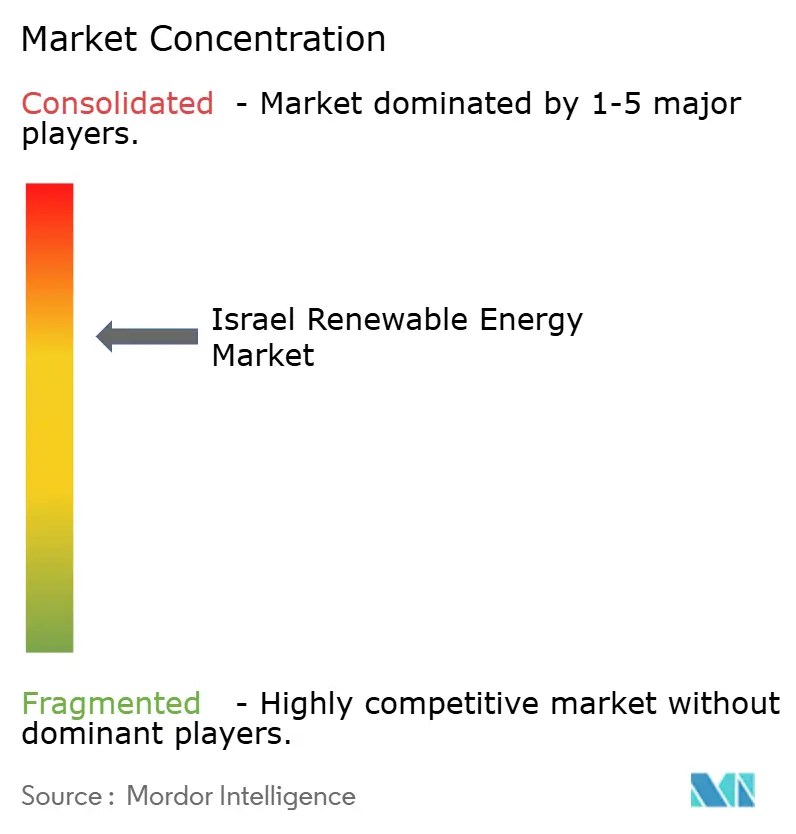

La concurrence est modérée mais s'oriente vers la consolidation, car les projets à gigawatts nécessitent des bilans solides et une expertise intégrée en matière de stockage. Les champions nationaux Energix, Enlight et Econergy s'appuient sur des capacités EPC internes, des portefeuilles fonciers et une mobilisation communautaire agile. Ils collaborent avec des fournisseurs mondiaux tels que First Solar pour les modules bifaciaux et SMA pour les onduleurs centraux, comprimant les délais de livraison à moins de 14 mois. Les majors internationaux EDF Renewables et Ormat Technologies importent leur expertise en financement de projets, faisant baisser les prix des offres à des niveaux records qui mettent au défi les entrants plus modestes.

La victoire de 300 MW/1,2 GWh de stockage d'Ormat en février 2025 marque un positionnement stratégique sur les batteries à l'échelle du réseau, signalant un avenir où les offres solaires associées au stockage deviendront l'exigence par défaut des appels d'offres. Pendant ce temps, TriSolar pilote des systèmes agrivoltaïques, Brenmiller met en service du stockage thermique pour la vapeur industrielle, et Eco Wave Power exporte sa technologie de brise-lames au Portugal, soulignant la profondeur d'Israël en matière d'innovation dans les technologies propres.

La part de marché reste dispersée : les cinq premiers développeurs contrôlaient environ 43 % de la capacité renouvelable en exploitation en 2024, en baisse par rapport à 48 % en 2023, à mesure que de nouveaux PEI entrent par les niches des toitures et du secteur commercial et industriel. Les coentreprises stratégiques avec des fonds de pension et des investisseurs souverains sont courantes, reflétant la confiance dans le marché des énergies renouvelables en Israël malgré la volatilité géopolitique. À l'avenir, la capacité à associer le photovoltaïque à des batteries de quatre heures et à sécuriser des PPA à long terme distinguera les leaders durables des constructeurs de projets ponctuels.

Leaders du Secteur des Énergies Renouvelables en Israël

Enlight Renewable Energy Ltd.

EDF Renewables

Doral Group

Energix Renewable Energies Ltd.

Ormat Technologies Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un déficit à court terme dans l'expansion des énergies renouvelables d'Israël concerne le rythme d'interconnexion et la disponibilité de ressources de flexibilité pour absorber du solaire supplémentaire. L'écrêtement de 2024 dans les zones à forte proportion renouvelable souligne la valeur des batteries à grande échelle, des centrales hybrides solaire-plus-stockage et des mises à niveau du réseau. Cette opportunité s'aligne sur les allocations budgétaires d'appels d'offres de stockage du ministère de l'Énergie et des Infrastructures pour 2025-2027, ainsi que sur l'attribution continue de capacités de batteries via des appels d'offres centralisés, ce qui aide les développeurs et les intégrateurs à garantir des flux de revenus pour les services de soutien au réseau.

La rareté des terrains maintient également les modèles de déploiement à double usage au centre de la croissance, notamment l'agrivoltaïsme, les mandats de toiture pour les nouveaux bâtiments non résidentiels, et le solaire sur infrastructures existantes telles que les réservoirs et les parkings couverts. Le Plan stratégique national pour les énergies renouvelables 2035 de mai 2026 définit explicitement des trajectoires de capacité couvrant l'agrivoltaïsme, les installations au sol et d'autres catégories à double usage vers un objectif de 26 GW. Des jalons récents en matière de projets et de financement, tels que la clôture financière atteinte par EDF Renewables pour la centrale solaire de Dimona en 2026, renforcent la solvabilité des actifs à l'échelle industrielle dans le cadre du système d'appels d'offres et de PPA d'Israël. Sur des initiatives à cycle plus long, les subventions soutenues par le ministère à 18 projets début 2026 couvrent les énergies renouvelables et les applications connexes.

Développements récents du secteur

- Juillet 2026 : Nofar Energy a signé un accord de 15 ans avec Cellcom Energy pour vendre de l'électricité provenant de projets de stockage d'énergie par batteries prévus totalisant 100 MW et 500 MWh. L'accord soutient la monétisation du stockage orientée vers le marché de gros grâce à des contrats de longue durée, aidant les développeurs à financer des batteries autonomes et à renforcer la flexibilité du système dans un réseau fortement solaire.

- Mai 2026 : EDF Renewables a annoncé la clôture financière de la centrale solaire de Dimona dans le Néguev, une installation de 265 MW décrite comme la plus grande installation d'énergie renouvelable en Israël à ce jour. Le financement sécurisé pour un actif phare à l'échelle industrielle renforce l'attractivité des grands projets dans le cadre des systèmes d'appels d'offres et de tarifs d'Israël et accélère la montée en puissance dans le Néguev, la principale zone de développement solaire du pays.

- Août 2024 : Israël a rendu obligatoires les installations solaires sur les nouveaux bâtiments non résidentiels, visant une capacité de toiture supplémentaire de 3,5 GW d'ici 2040. Cette mesure réglementaire élargit le pipeline de production distribuée et augmente la demande pour l'EPC de toiture, les onduleurs, ainsi que les solutions de stockage et de contrôle derrière le compteur sur les sites commerciaux et industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des énergies renouvelables en Israël est dimensionné comme la capacité totale installée d'actifs d'énergie renouvelable exploités en Israël, exprimée en termes d'USD et suivie année par année en fonction des mises en service et des mises hors service.

Exclusions du périmètre : Nous excluons la production conventionnelle à partir de combustibles fossiles et ne comptons la capacité renouvelable qu'une fois qu'elle est mise en service et raccordée au réseau (les projets en préparation ne sont pas traités comme installés).

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (Photovoltaïque et CSP)

- Énergie Éolienne (Terrestre et Offshore)

- Hydroélectricité (Petite, Grande, STEP)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure de base du modèle et ancrer la chronologie des politiques et des contraintes de réseau qui façonnent les ajouts renouvelables en Israël. Nous nous référons principalement à des sources publiques telles que les publications de l'Autorité israélienne de l'électricité, les communiqués du ministère de l'Énergie, les jeux de données du Bureau central des statistiques, les statistiques nationales et énergétiques de l'IEA, et les séries de capacités renouvelables de l'IRENA, qui nous aident à réconcilier la capacité installée par technologie.

En complément, nous examinons les annonces de projets et les calendriers issus des présentations aux investisseurs et des dépôts, ainsi que la couverture presse crédible et les sites d'associations, afin de vérifier les dates de mise en service et les hypothèses de type de système. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, et des données d'importation et d'exportation au niveau des expéditions sont utilisés pour vérifier la disponibilité des équipements et les signaux d'exécution des projets. Les sources énumérées ici ne sont qu'illustratives, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement construit et raccordé, notamment lorsque les jeux de données publics accusent un retard ou présentent des valeurs dans des formats différents. Nous nous entretenons avec des développeurs en relation avec les services publics, des spécialistes EPC et O&M, des acteurs des canaux d'équipement, et des experts liés aux politiques à travers l'APAC, l'EMEA et les Amériques. Les échanges permettent de valider le rythme des ajouts de capacité, les tailles typiques des projets et les risques de calendrier avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/unités : 35 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une reconstruction descendante de la capacité renouvelable installée en Israël, où les séries historiques de capacité sont alignées sur les événements connus de mise en service et de mise hors service, puis étendues en utilisant les ajouts attendus par technologie. Ensuite, des approximations ascendantes sélectives sont utilisées comme vérification, par exemple en agrégeant un échantillon de projets visibles et en appliquant des plages typiques de MW par projet et des calendriers de construction pour voir si les totaux dérivent.

Les principaux intrants qui façonnent le modèle incluent les ajouts annuels de capacité renouvelable en GW, les délais de mise en service, la disponibilité d'interconnexion, les signaux d'appels d'offres et de permis, ainsi que l'évolution de la répartition entre les systèmes à l'échelle industrielle et les systèmes distribués. Ces indicateurs sont importants car ils expliquent pourquoi certaines années présentent des variations brusques tandis que d'autres évoluent lentement même lorsque la demande est forte.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance du scénario de base reflète ce que les acteurs du marché considèrent comme réalisable dans les conditions de réseau et de politique, avec des trajectoires haussières et baissières reflétant des approbations plus rapides ou des raccordements plus lents. Lorsque la visibilité ascendante est incomplète, les écarts sont traités en appliquant des plages d'utilisation prudentes pour la capacité annoncée, et les projets ne sont intégrés aux totaux installés qu'une fois qu'une confirmation crédible du calendrier est obtenue.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par recoupement avec des signaux indépendants, notamment les totaux de capacité publiés, les résultats connus des appels d'offres, et les tendances de variation d'une année sur l'autre qu'il serait difficile de justifier si elles étaient erronées. Lorsqu'un écart important apparaît, il est signalé, retracé jusqu'à l'hypothèse sous-jacente, puis corrigé ou expliqué dans des notes avant validation finale.

Un examen à plusieurs étapes est suivi, au cours duquel un autre analyste revérifie les définitions, la cohérence des unités et la correspondance des années, puis les exceptions sont discutées jusqu'à leur résolution. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des retards visibles de mise en service. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché des énergies renouvelables en Israël par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables en Israël ne correspondent pas toujours, car le marché peut être mesuré dans des unités différentes, et la frontière entre les actifs installés et la chaîne de valeur plus large n'est pas traitée de la même manière. Les différences dans le choix de l'année de référence et dans ce qui est comptabilisé comme opérationnel par rapport à planifié peuvent également faire varier le chiffre.

En suivant les ajouts de capacité installée, le statut de raccordement au réseau et la cohérence unitaire annuelle, Mordor Intelligence maintient l'estimation liée à ce qui est déjà en exploitation en Israël, plutôt que de mélanger les flux de dépenses, l'activité de développement, ou les plans de construction à long terme qui pourraient ne pas se matérialiser à temps.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,47 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 0,19 milliard d'USD (2024) | Utilise un cadrage basé sur la valeur qui peut refléter les dépenses et l'activité de la chaîne de valeur, ce qui exclut souvent la comptabilisation de la capacité déjà installée et applique des hypothèses de prix ou de revenus différentes. |

| Association sectorielle B | 8,88 milliards d'USD (2026) | Rapporte une année future et peut inclure des projets attendus pour être raccordés au cours de l'année, ce qui modifie le comptage par rapport à un traitement strict de la capacité installée en début d'année. |

L'écart dans le tableau s'explique principalement par le choix des unités, l'alignement des années, et le fait que la mesure reflète la capacité installée ou une valeur économique plus large. L'utilisation d'un ensemble répétable de vérifications de capacité et de mise en service permet de retracer plus facilement le résultat jusqu'à l'activité de construction réelle, et facilite également les mises à jour lorsque de nouvelles centrales se raccordent ou que les calendriers glissent.

Questions Clés Répondues dans le Rapport

Quelle est la capacité prévisionnelle du secteur des énergies renouvelables en Israël d'ici 2031 ?

La capacité renouvelable installée devrait atteindre 21,05 GW d'ici 2031, avec un TCAC de 18,84 % à partir de 2026.

Quelle est la place dominante du solaire dans le mix de production d'électricité en Israël ?

Les technologies solaires représentaient 88,85 % de la capacité renouvelable installée en 2025 et demeurent le pilier central de la croissance.

Pourquoi les contrats d'achat d'énergie d'entreprise (PPA) sont-ils importants en Israël ?

La dérégulation en 2024 a permis la conclusion de PPA directs, permettant aux entreprises de fixer des prix de l'électricité à tarif réduit et d'atteindre leurs objectifs carbone, tout en stimulant le financement de nouveaux projets.

Quel rôle joue le stockage dans les projets à venir ?

L'appel d'offres de 2025 a attribué 1,5 GW de batteries, positionnant le stockage comme une soupape de sécurité pour le réseau et un centre de profit pour le solaire en co-implantation.

Comment la pénurie de foncier est-elle traitée ?

Les développeurs déploient l'agrivoltaïque, le solaire flottant et des configurations de panneaux à plus haute densité pour améliorer le rendement par hectare et faire face aux contraintes foncières.

Quelles entreprises internationales sont actives sur le marché israélien ?

EDF Renewables, Ormat Technologies, et plusieurs fournisseurs d'équipements chinois ont remporté des appels d'offres ou fourni du matériel aux côtés des champions nationaux.

Dernière mise à jour de la page le: